Taille et part du marché de la gestion des installations en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

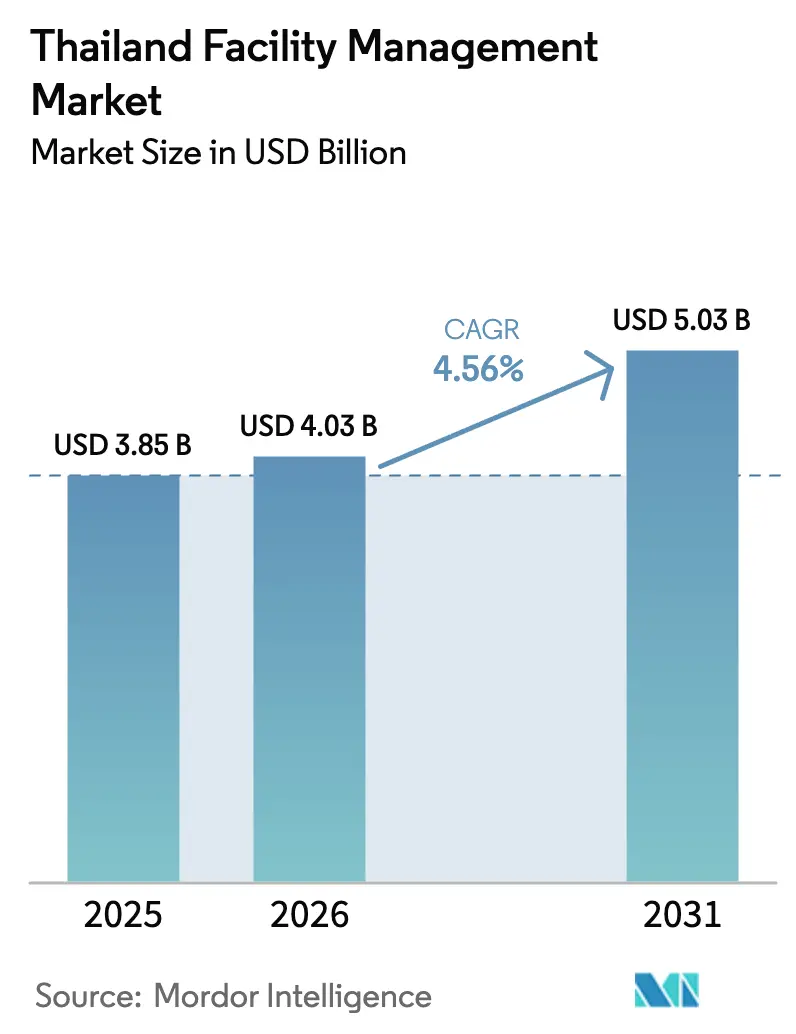

| Taille du marché de l'année de base (2025) | 3.85 Milliards de dollars |

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Thaïlande par Mordor Intelligence

La taille du marché de la gestion des installations en Thaïlande en 2026 est estimée à 4,03 milliards USD, en progression par rapport à la valeur de 2025 de 3,85 milliards USD, avec des projections pour 2031 indiquant 5,03 milliards USD, soit une croissance à un TCAC de 4,56 % sur la période 2026-2031. La trajectoire de croissance est soutenue par les modernisations industrielles de la Thaïlande 4.0, le développement des infrastructures du Corridor économique de l'Est (EEC) et une transition progressive vers des modèles externalisés à forte composante technologique. La hausse des investissements directs étrangers, notamment les 317 entreprises entrées dans l'EEC au cours des cinq premiers mois de 2024, élargit la base adressable pour les services intégrés techniques et généraux. La numérisation remodèle la prestation de services, les plateformes IoT, l'analyse des bâtiments pilotée par l'IA et la connectivité 5G améliorant la disponibilité des actifs et la performance énergétique. L'attention croissante des entreprises au bien-être des employés amplifie la demande d'offres d'expérience en milieu de travail haut de gamme, tandis que les obligations en matière de développement durable stimulent les travaux de rénovation dans l'immobilier commercial. Néanmoins, les pénuries de main-d'œuvre, la fragmentation réglementaire en dehors de Bangkok et la volatilité des coûts des matériaux compriment les marges des prestataires et intensifient la concurrence.

Principaux enseignements du rapport

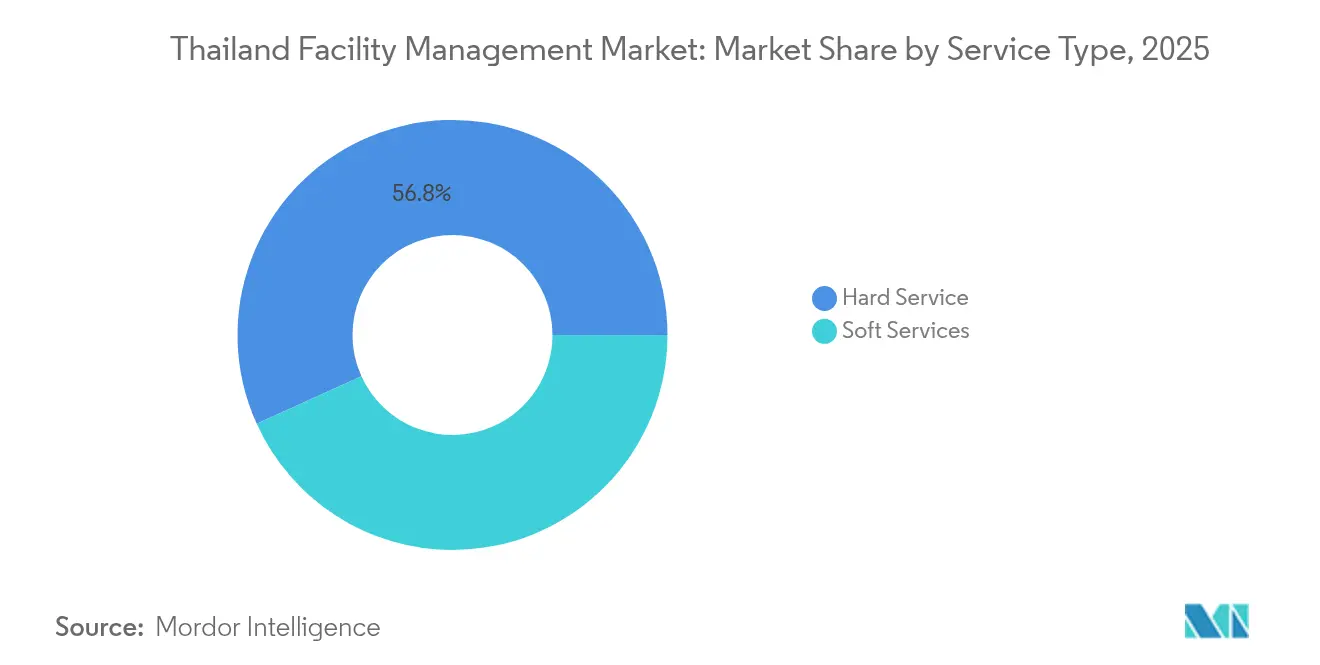

- Par type de service, les services techniques ont dominé avec une part de revenus de 56,78 % en 2025 ; les services généraux devraient enregistrer le TCAC le plus rapide de 4,73 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé représentait 60,74 % de la part de marché de la gestion des installations en Thaïlande en 2025 et progresse à un TCAC de 4,58 % sur la période de prévision.

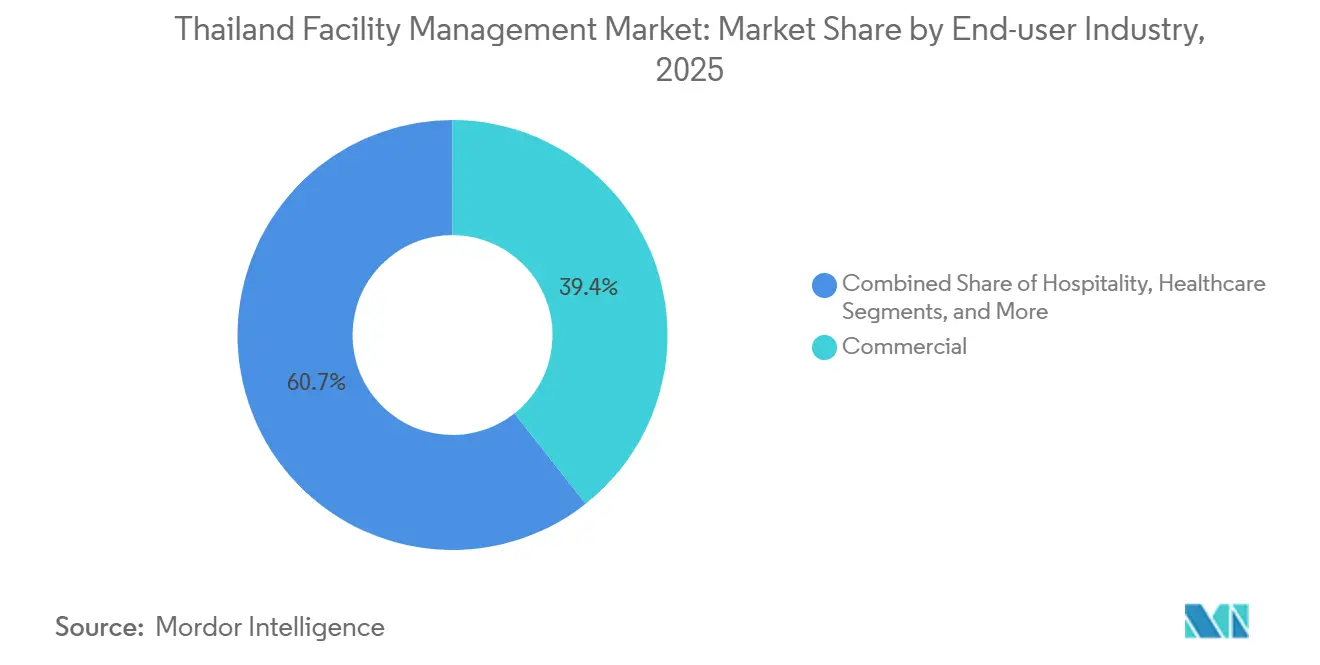

- Par secteur d'utilisateur final, les installations commerciales détenaient 39,35 % de la taille du marché de la gestion des installations en Thaïlande en 2025, tandis que le segment institutionnel et infrastructure publique devrait se développer à un TCAC de 4,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de l'immobilier commercial | +1.2% | Bangkok ; Chonburi, Rayong, Chachoengsao | Moyen terme (2-4 ans) |

| Intégration technologique (IoT, IA, automatisation) | +0.8% | À l'échelle nationale ; gains précoces à Bangkok et Chonburi | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation | +0.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Attention croissante à l'expérience en milieu de travail | +0.6% | Bangkok ; principales zones métropolitaines | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'investissement direct étranger | +0.7% | Provinces de l'EEC ; zones industrielles à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande d'actifs verts et économes en énergie | +0.5% | Bangkok ; villes secondaires à vocation touristique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'immobilier commercial

Les engagements d'investissement pour les projets commerciaux ont bondi de 31 % pour atteindre 6,2 milliards USD au cours du premier trimestre 2024, stimulant la demande de solutions de gestion des installations de bout en bout. [1]Centre d'investissement à guichet unique, "Les engagements d'investissement de la Thaïlande de janvier à mars s'envolent," OSOS.BOI.GO.TH Les ventes de terrains dans les zones industrielles de l'EEC augmentent de 18 à 20 % par an jusqu'en 2025, obligeant les prestataires de gestion des installations à renforcer leurs équipes de gestion des actifs et de services énergétiques. Le portefeuille industriel de 2,9 millions de m² du groupe WHA et la hausse de 154 % de son bénéfice au premier trimestre 2024 soulignent comment les revenus de la gestion des services publics rivalisent désormais avec les revenus locatifs. Les projets mixtes emblématiques tels que le pipeline de 15 milliards THB (0,43 milliard USD) de Central Pattana et le SINGHA COMPLEX certifié LEED-Or nécessitent des programmes de gestion des installations pluridisciplinaires couvrant la sécurité, la climatisation, le nettoyage et le reporting ESG. La concentration des nouvelles constructions à Bangkok et dans l'EEC permet aux prestataires d'optimiser la densité des tournées et de déployer des centres d'ingénierie mobile partagés.

Intégration technologique (IoT, IA, automatisation)

Le marché IoT thaïlandais se dirige vers 2,19 milliards USD d'ici 2030, les incitations gouvernementales aux villes intelligentes accélérant l'adoption des bâtiments connectés. Le St. Regis Bangkok a réalisé 9 % d'économies d'énergie après l'installation d'une analyse des groupes frigorifiques basée sur l'IA, validant des retours sur investissement rapides pour l'optimisation des installations pilotée par les données. [2]AltoTech, "St. Regis améliore l'efficacité énergétique," ALTOTECH.AI Le déploiement 5G mmWave d'AIS à l'usine d'Alliance Laundry à Chonburi fournit une télémétrie en millisecondes, permettant la maintenance prédictive des équipements critiques. Le centre Lumada de Hitachi à Bangkok propose des tableaux de bord à l'échelle du portefeuille qui réduisent les délais de livraison, et les partenariats KaaIoT–Sensative associent des capteurs à des plateformes cloud pour offrir des analyses de gestion des installations par abonnement. À mesure que les déploiements de jumeaux numériques arrivent à maturité, les prestataires intégrant des compétences logicielles aux capacités techniques traditionnelles remportent des contrats premium, positionnant le marché de la gestion des installations en Thaïlande pour une croissance soutenue portée par la technologie.

Tendance croissante à l'externalisation

Le modèle externalisé représente déjà 61,23 % des dépenses de 2024 et restera central à mesure que les entreprises se concentrent davantage sur leur cœur de métier. Le contrat de trois ans de Dusit Hospitality Services pour la résidence de luxe MARQUE Sukhumvit signale une migration des actifs résidentiels de grande hauteur vers des opérateurs professionnels de gestion des installations. La part de 70 % d'Epicure Catering dans le secteur de la santé démontre comment l'expertise sectorielle et les certifications de sécurité alimentaire confèrent aux spécialistes de l'externalisation un avantage structurel. Des partenariats tels que Tuya Smart et AiTAN intègrent une infrastructure IoT dans les offres externalisées, permettant aux prestataires de gestion des installations de proposer une surveillance à distance des équipements et des applications mobiles pour les locataires. La complexité du droit du travail, notamment le Fonds de protection sociale des employés démarrant en octobre 2025, incite davantage les entreprises à transférer le risque de conformité à des fournisseurs de gestion des installations expérimentés. Collectivement, ces forces cimentent l'externalisation comme le principal canal de création de valeur au sein du marché de la gestion des installations en Thaïlande.

Attention croissante à l'expérience en milieu de travail et au bien-être des employés

L'adoption du travail hybride et la concurrence pour les talents amplifient la demande d'espaces de travail axés sur l'expérience. Knight Frank Thaïlande a réalisé plus de 100 projets d'optimisation qui reconfigurent les aménagements, intègrent la réservation de bureaux par capteurs et réduisent les dépenses d'occupation sans sacrifier la collaboration. Le modèle « Travailler-Vivre-Jouer-Grandir » de Gaysorn Tower intègre le bureau partagé, les espaces bien-être et les événements communautaires, stimulant l'utilisation au-delà des simples métriques de superficie. Des recherches d'AWS montrent que les professionnels thaïlandais maîtrisant l'IA peuvent percevoir des salaires 41 % plus élevés, incitant les entreprises à ajouter des équipements numériques et des zones d'apprentissage continu dans leurs bureaux. L'accord d'énergie renouvelable de Centara Hotels avec SCG Cleanergy vise une réduction de 20 % des émissions de carbone, alignant les références ESG sur les attentes des employés. Ces évolutions élargissent les périmètres des services généraux, allant de la conciergerie à la santé et à la sécurité, renforçant le revenu moyen par contrat sur le marché de la gestion des installations en Thaïlande.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et lacunes en compétences | -0.7% | À l'échelle nationale ; aiguë à Bangkok et dans les corridors industriels | Court terme (≤ 2 ans) |

| Pression sur les marges due à la hausse des coûts opérationnels | -0.5% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Conformité réglementaire provinciale fragmentée | -0.3% | Provinces en dehors de Bangkok | Moyen terme (2-4 ans) |

| Forte rotation des clients parmi les PME sensibles aux prix | -0.4% | Villes secondaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et lacunes en compétences

Les postes de sécurité, de nettoyage et d'ingénierie font face à une pénurie chronique, obligeant les prestataires à adopter la robotique et les logiciels pour réduire l'intensité en main-d'œuvre. La plateforme de sécurité en tant que service de Metthier et sa flotte de nettoyage autonome illustrent les réponses à l'automatisation face aux déficits de personnel. La gestion des travailleurs transfrontaliers reste complexe ; des études académiques préconisent des cadres plus clairs pour les migrants du Myanmar, du Laos et du Cambodge avant que les règles de libre circulation du travail de l'ASEAN n'approfondissent la mobilité.[3]Publications de la WASET, "Migration des travailleurs étrangers en Thaïlande," PUBLICATIONS.WASET.ORG Les employeurs valorisent la maîtrise de l'IA, mais 64 % peinent à trouver des candidats qualifiés, freinant les déploiements de gestion des installations numérique. La formation « IA Ready » du gouvernement a permis de former 50 000 personnes, mais l'échelle reste insuffisante par rapport à la demande, poussant les salaires à la hausse et comprimant les marges. Par conséquent, l'avantage concurrentiel se déplace vers les entreprises combinant expertise humaine et augmentation technologique.

Pression sur les marges due à la hausse des coûts opérationnels

Les prix des matériaux de construction ont baissé de 2 à 3 % en 2024, mais devraient rebondir de 4,5 à 5,5 % en 2025-2026, complexifiant la planification des coûts pour les contrats de gestion des installations qui incluent des travaux de réparation. La volatilité énergétique reste aiguë ; la chute de 55 % du bénéfice de Siam Cement en 2022 malgré une croissance de 7 % du chiffre d'affaires met en évidence l'exposition aux coûts des services publics dans les grands campus. L'inflation salariale devrait s'accentuer une fois que la cotisation au Fonds de protection sociale des employés atteindra 0,5 % des salaires d'ici 2030. Les données comparatives du secteur hôtelier révèlent que le coût opérationnel par travailleur a augmenté de 29 % entre 2015 et 2019, dépassant la croissance des revenus et démontrant la pression sur les résultats. Les prestataires déployant la robotique et des tableaux de bord énergétiques, tels que Frasers Property Industrial, peuvent partiellement compenser ces pressions grâce à des gains de productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques constituent le socle du marché

Les services techniques représentaient 56,78 % du chiffre d'affaires de 2025, confirmant leur statut d'épine dorsale structurelle du marché de la gestion des installations en Thaïlande. Le Prix du Premier ministre pour la maintenance économe en énergie décerné à NS-Siam United Steel prouve comment les usines de transformation se tournent vers les équipes de gestion des installations pour des gains en matière de développement durable. Les missions de gestion des actifs dans les zones industrielles de l'EEC se multiplient ; le portefeuille de cogénération de 1 322 MW d'Amata Corporation intègre désormais une planification pilotée par les données qui réduit la consommation de gaz de 10 à 15 %. Les bureaux à haute densité de Bangkok intensifient également les rénovations de climatisation, les bâtiments commerciaux réduisant leur consommation électrique moyenne de 18,1 % après des modernisations ciblées.

Les services généraux, bien que plus modestes aujourd'hui, affichent le TCAC le plus rapide à 4,73 %, portés par l'hôtellerie, la santé et les complexes de bureaux haut de gamme. Les robots de nettoyage et les robots de patrouille IA de Metthier illustrent comment la technologie compresse les temps d'exécution tout en répondant à des normes d'hygiène plus élevées. La restauration continue de se professionnaliser ; la part de 70 % d'Epicure dans la restauration hospitalière et d'entreprise témoigne de l'appétit pour des menus équilibrés sur le plan nutritionnel et des protocoles stricts de sécurité alimentaire. La fusion des offres techniques et expérientielles estompe les silos historiques, favorisant des contrats intégrés qui augmentent les dépenses par propriété tout en améliorant la satisfaction des utilisateurs.

Par type d'offre : l'externalisation accélère l'évolution du marché

Le canal externalisé a capté 60,74 % des dépenses en 2025 et se développe à un TCAC de 4,58 %, soulignant un virage décisif vers des spécialistes externes. Des attributions multi-services emblématiques telles que le contrat annuel de 135 millions USD d'ISS avec le Département du travail et des retraites du Royaume-Uni témoignent de l'appétit pour une responsabilité à point unique, même au-delà des frontières de la Thaïlande. Dans l'immobilier thaïlandais, le contrat MARQUE Sukhumvit de Dusit Hospitality signale une confiance croissante dans la gestion par des tiers pour les tours résidentielles de luxe. Centara Hotels regroupe la gestion de l'énergie, le service d'étage et les chatbots IA dans des offres intégrées qui réduisent les cycles de réponse et stimulent l'occupation.

La gestion des installations en interne reste répandue parmi les grands opérateurs industriels qui doivent protéger leur propriété intellectuelle et leurs processus critiques. Certaines PME optent pour des contrats à service unique afin de maintenir un contrôle plus strict des coûts. Cependant, la complexité réglementaire et la pénurie de compétences font pencher la balance vers des modèles hybrides, où une équipe client centrale conservée définit la stratégie tout en externalisant les charges de travail transactionnelles à des fournisseurs évolutifs. Les plateformes technologiques fournies par Tuya Smart permettent aux clients de basculer facilement entre l'exécution en interne et externalisée, renforçant la flexibilité des partenariats.

Par secteur d'utilisateur final : le secteur commercial mène la diversification

Les actifs commerciaux couvrant les bureaux, le commerce de détail, la logistique et les centres de données représentent 39,35 % de la part, reflétant la prééminence de Bangkok en tant que pôle d'affaires régional. Le déploiement de propriétés mixtes de 15 milliards THB (0,43 milliard USD) de Central Pattana illustre la profondeur du pipeline qui soutient une demande de gestion des installations tout au long de l'année. Le secteur institutionnel et infrastructure publique émerge comme le segment à la croissance la plus rapide avec un TCAC de 4,78 %, porté par le budget de transport de 253,45 milliards THB (7,24 milliards USD) alloué à 223 projets en 2025.

L'hôtellerie se redresse, Centara affichant une croissance de revenus de 12 % en 2024 et s'engageant à ouvrir neuf nouveaux hôtels d'ici 2027, chacun nécessitant un service d'étage à forte composante technologique et des analyses énergétiques. Les établissements de santé font appel aux prestataires de gestion des installations pour un nettoyage rigoureux de contrôle des infections et une gestion de l'énergie imitant les meilleures rénovations hospitalières. Les propriétaires industriels et de procédés, tels que l'usine de Lampang de Betagro d'une valeur de 297 millions THB (8,49 millions USD), intègrent des services publics intelligents dès la mise en service, garantissant des contrats de service à long terme. Les résidences, les lieux de divertissement et les installations sportives complètent un portefeuille de clients diversifié, poussant les prestataires à personnaliser leurs approches pour des profils d'occupation très variés.

Analyse géographique

Bangkok reste l'épicentre du marché de la gestion des installations en Thaïlande, accueillant des bureaux haut de gamme comme Gaysorn Tower (3,74 milliards THB soit 0,11 milliard USD) qui imposent des régimes de gestion des installations à haute complexité alliant sécurité, conciergerie et conformité aux normes de bâtiment vert. La densité des clusters du quartier central des affaires permet aux prestataires de créer des micro-zones, générant des gains dans l'utilisation des techniciens et réduisant les délais d'intervention.

Les provinces de l'EEC — Chonburi, Rayong et Chachoengsao — représentent 54 % des engagements d'investissement de 2024, reflétant les relocalisations d'usines et les déploiements de parcs logistiques qui étendent l'empreinte des installations vers la côte est. La croissance annuelle des baux fonciers de 18 à 20 % stimule la demande d'équipes d'ingénierie bilingues, de consultants en services énergétiques et d'audits environnementaux, sanitaires et sécuritaires. Les améliorations routières et les extensions portuaires telles que la phase 3 de Laem Chabang accroissent le besoin à long terme d'équipes spécialisées en exploitation des infrastructures.

Le nord et le sud de la Thaïlande émergent comme des zones de captage. Les développements agro-industriels de Lampang et l'intérêt de Chiang Mai pour les centres de données stimulent la croissance des contrats de services techniques. Les corridors touristiques de Phuket et Krabi adoptent des technologies de ville intelligente financées par des subventions de l'Agence de protection de l'économie numérique, favorisant les solutions de surveillance à distance et les programmes d'hôtels verts. À mesure que la couverture 5G s'étend, les prestataires nationaux peuvent passer de dépôts régionaux cloisonnés à des centres d'exploitation en réseau supervisant des portefeuilles multi-sites, assurant une qualité de service cohérente dans toutes les zones géographiques du marché de la gestion des installations en Thaïlande.

Paysage concurrentiel

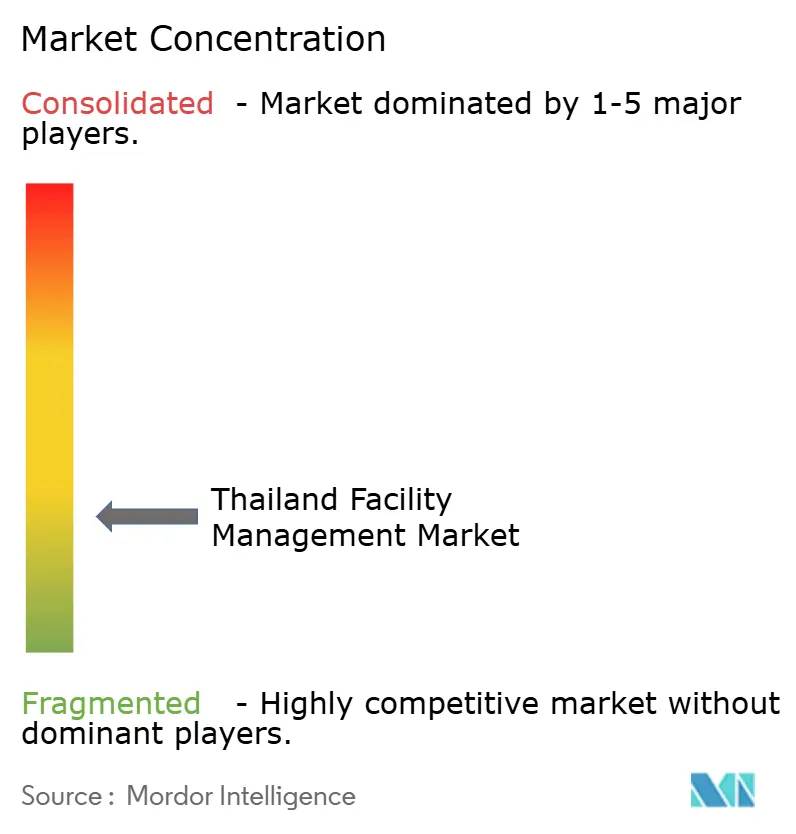

Le marché de la gestion des installations en Thaïlande est fragmenté, avec des acteurs mondiaux établis tels qu'ISS, Sodexo et G4S en concurrence avec des acteurs locaux agiles comme Plus Property, Swift Dynamics et Amata Facility Service. Les cinq premiers opérateurs contrôlent collectivement bien moins de 30 % des dépenses, laissant une marge de manœuvre importante pour les spécialistes de taille intermédiaire. Les entreprises internationales s'appuient sur la discipline des processus et des indicateurs clés de performance transfrontaliers, séduisant les multinationales en quête d'uniformité dans leurs empreintes en ASEAN.

Les acteurs locaux répliquent avec une maîtrise culturelle, des cycles de décision plus rapides et une agilité en matière de coûts. Swift Dynamics, par exemple, adapte les schémas de sourcing de main-d'œuvre en ASEAN pour minimiser les coûts des heures supplémentaires, tandis que Plus Property s'appuie sur la connaissance du commerce de détail de sa maison mère Siam Piwat pour sécuriser des portefeuilles centrés sur les centres commerciaux. Amata Facility Service tire parti de sa présence dans les zones industrielles pour vendre des services publics auxiliaires et des services de surveillance environnementale.

La technologie provoque une recomposition concurrentielle. Metthier, rebaptisée depuis GFIN, a accumulé 380 contrats en intégrant la robotique de sécurité et l'analyse de données dans ses offres de services. Les alliances de plateforme de Tuya Smart permettent aux petites entreprises de déployer des infrastructures de bâtiment intelligent sans investissement en capital lourd, réduisant l'écart numérique avec les multinationales. L'intérêt pour les fusions-acquisitions est croissant, les opérateurs cherchant des économies d'échelle pour compenser l'inflation salariale et financer la R&D ; des discussions récentes portent sur l'intégration de spécialistes des services généraux dans des portefeuilles à dominante services techniques pour assembler des solutions de bout en bout.

Leaders du secteur de la gestion des installations en Thaïlande

IFS Inc.

PCS Security And Facility Services Limited (OCS Group Holdings Ltd)

G4S Security Services (Thailand) Limited (G4S plc)

Sodexo Facilities Management Services (Sodexo Group)

Plus Property Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Betagro Public Company Limited a inauguré une usine de transformation de poulet haute technologie et écologique d'une valeur de 297 millions THB (8,49 millions USD) à Lampang, dotée de services publics intelligents et d'une gestion intégrée des déchets.

- Mars 2025 : Une coentreprise menée par Italian-Thai Development a signé un contrat de 9,34 milliards THB (0,27 milliard USD) pour construire un tronçon de 30 km de la ligne ferroviaire à grande vitesse thaïlando-chinoise, créant de nouvelles opportunités de gestion des installations dans les infrastructures ferroviaires.

- Janvier 2025 : NS-Siam United Steel a reçu le Prix de l'industrie du Premier ministre pour ses pratiques de maintenance DX économes en énergie.

- Novembre 2024 : ONYX Hospitality et Equatorial Group ont annoncé le développement de luxe EQ Phuket d'une valeur de 2,5 milliards THB (0,07 milliard USD) avec des conceptions de gestion des installations axées sur le développement durable.

Périmètre du rapport sur le marché de la gestion des installations en Thaïlande

La gestion des installations est une fonction au sein des organisations qui combine les personnes, l'espace et les opérations dans l'environnement de travail physique afin d'améliorer le bien-être des individus et l'efficacité des principales opérations commerciales.

Le périmètre de l'étude a été segmenté en fonction du type (gestion des installations en interne et gestion des installations externalisée (gestion des installations unique, gestion des installations groupée et gestion des installations intégrée)), du type d'offre (gestion des installations techniques et gestion des installations généraux) et de l'utilisateur final (commercial, institutionnel, public/infrastructure, industriel et autres utilisateurs finaux) en Thaïlande.

Le marché de la gestion des installations en Thaïlande est segmenté par type (gestion des installations en interne, gestion des installations externalisée [gestion des installations unique, gestion des installations groupée, gestion des installations intégrée]), type d'offre (gestion des installations techniques, gestion des installations généraux), utilisateur final (commercial, public/infrastructure, industriel, autres utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des installations en Thaïlande ?

La taille du marché de la gestion des installations en Thaïlande a atteint 4,03 milliards USD en 2026 et devrait croître pour atteindre 5,03 milliards USD d'ici 2031.

Quel type de service domine le marché de la gestion des installations en Thaïlande ?

Les services techniques ont dominé avec une part de 56,78 % en 2025, principalement en raison des exigences intensives de maintenance industrielle et d'infrastructure.

À quelle vitesse le modèle externalisé se développe-t-il ?

La gestion des installations externalisée progresse à un TCAC de 4,58 %, portée par les entreprises qui se concentrent sur leur cœur de métier tout en externalisant les opérations non essentielles.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les installations institutionnelles et d'infrastructure publique devraient croître à un TCAC de 4,78 % jusqu'en 2031, la Thaïlande développant son pipeline de transport et de travaux civils.

Quels sont les principaux défis pour les prestataires en Thaïlande ?

Les pénuries aiguës de main-d'œuvre, la hausse des coûts opérationnels et la fragmentation des réglementations provinciales compriment les marges et compliquent la cohérence des services à l'échelle nationale.

Comment la technologie influence-t-elle la dynamique concurrentielle ?

Les capteurs IoT, l'analyse par IA et la connectivité 5G permettent aux prestataires de passer d'une maintenance réactive à une maintenance prédictive, améliorant la disponibilité des actifs et différenciant la qualité des services sur le marché de la gestion des installations en Thaïlande.

Dernière mise à jour de la page le: