Taille et part du marché des paiements en temps réel en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

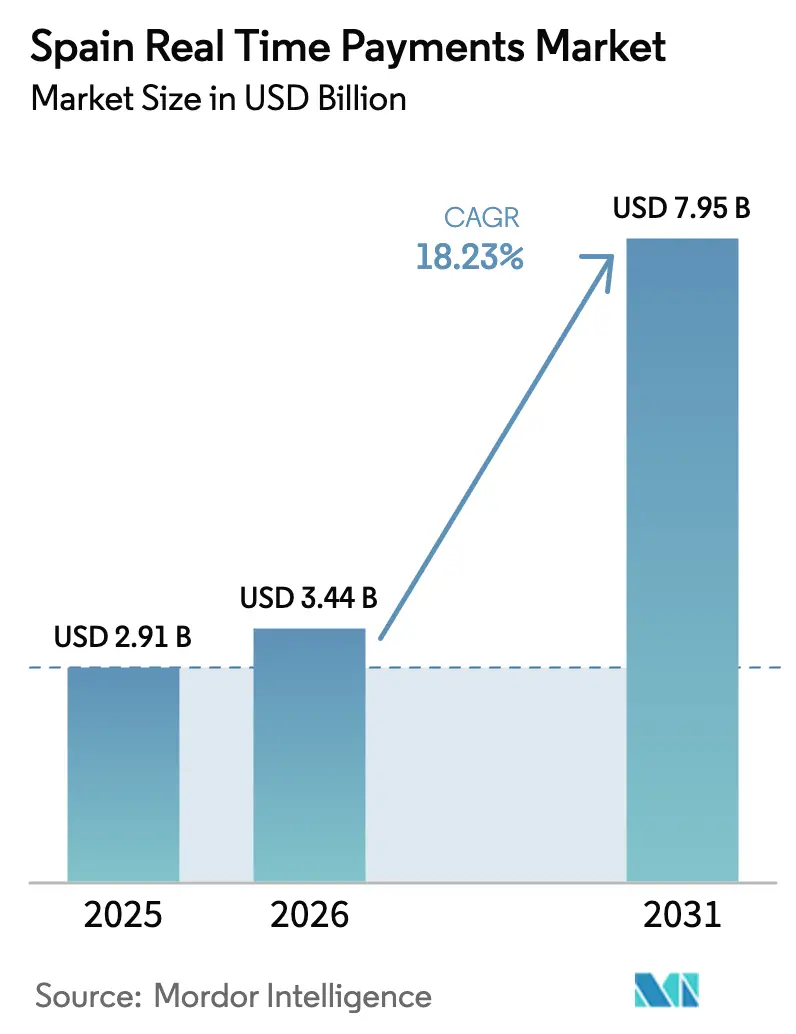

| Taille du marché de l'année de base (2025) | 2.91 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 7.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.23% CAGR |

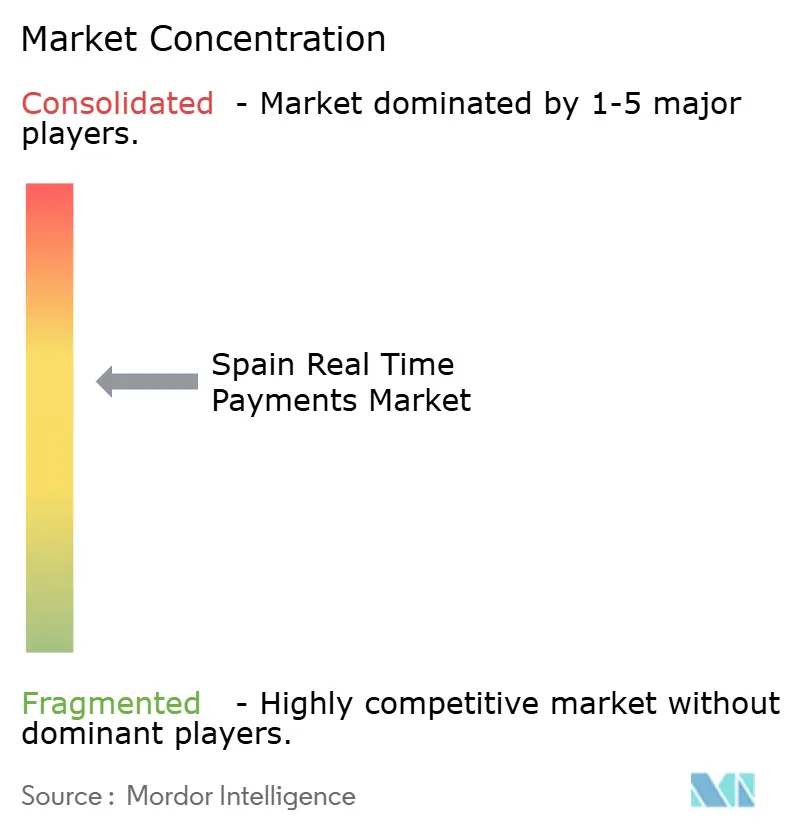

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel en Espagne par Mordor Intelligence

La taille du marché des paiements en temps réel en Espagne devrait passer de 2,91 milliards USD en 2025 à 3,44 milliards USD en 2026 et est prévue pour atteindre 7,95 milliards USD d'ici 2031 à un TCAC de 18,23 % sur la période 2026-2031. Cette montée en puissance rapide reflète le taux de pénétration des transferts instantanés de 53 % en Espagne, bien au-dessus de la moyenne européenne de 15 %. Les règles de virement instantané SEPA rendues obligatoires à compter de janvier 2025, les plafonds de frais qui alignent les virements instantanés et les virements ordinaires, ainsi que la migration anticipée vers ISO-20022 créent de fortes pressions réglementaires qui favorisent les rails instantanés. [1]Commission européenne, "Règlement (UE) 2023/xxxx relatif aux paiements instantanés," ec.europa.eu La demande des commerçants pour les paiements de compte à compte (A2A), l'omniprésence du mobile grâce à la 5G, et le renforcement des partenariats entre fintechs et banques soutiennent davantage la croissance. La modernisation vers le cloud parmi les banques de niveau intermédiaire, associée à des initiatives domestiques et transfrontalières telles qu'EuroPA, élargit les volumes adressables et intensifie la concurrence. Toutefois, la fraude en tant que service et la fragmentation des systèmes centraux hérités modèrent l'élan et orientent les priorités d'investissement ajustées au risque.

Points clés du rapport

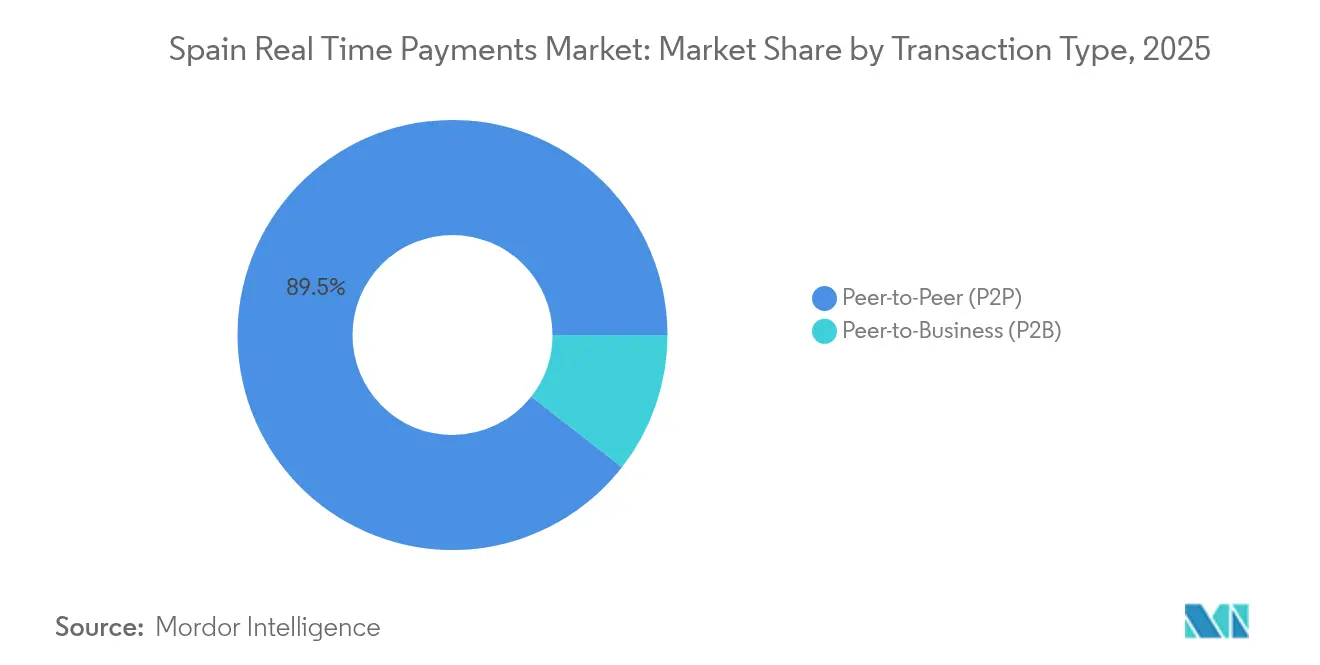

- Par type de transaction, les transferts pair-à-pair ont dominé avec une part de revenus de 89,45 % en 2025, tandis que les transactions pair-à-entreprise devraient se développer à un TCAC de 18,87 % d'ici 2031.

- Par composant, les plateformes ont représenté 67,25 % des revenus de 2025 ; les services enregistrent le TCAC projeté le plus élevé à 19,98 % d'ici 2031.

- Par mode de déploiement, le cloud a capté 54,70 % des revenus de 2025 et progresse à un TCAC de 18,96 % jusqu'en 2031.

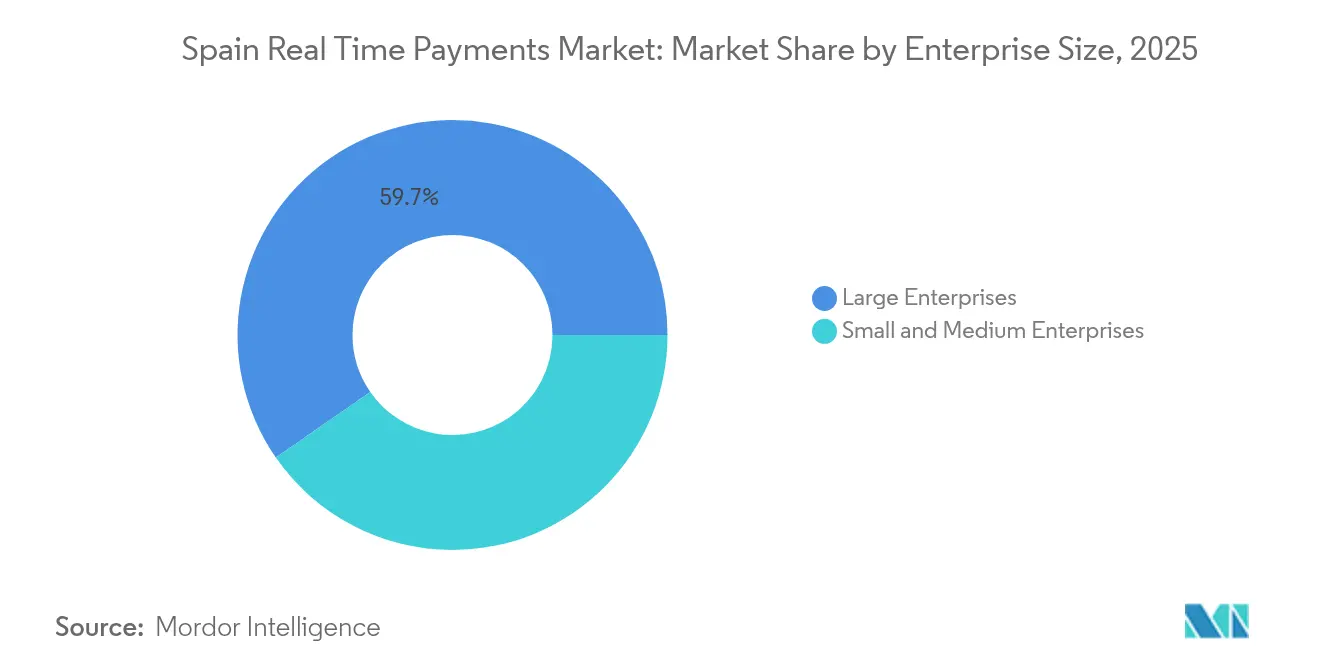

- Par taille d'entreprise, les grandes entreprises ont représenté 59,65 % de la valeur du marché en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 19,74 %.

- Par secteur utilisateur final, le commerce de détail et l'e-commerce ont représenté une part de 35,62 % en 2025 ; le secteur gouvernemental et public progresse à un TCAC de 20,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la pénétration des smartphones associée au déploiement de la 5G | +3.2% | National, avec des gains précoces à Madrid, Barcelone, Valence | Moyen terme (2 à 4 ans) |

| Transition des commerçants espagnols vers le paiement de compte à compte aux points de vente | +4.1% | National, concentré dans les pôles commerciaux | Court terme (≤ 2 ans) |

| La réglementation obligatoire sur les virements instantanés SEPA dynamise le marché | +5.8% | À l'échelle de l'UE, l'Espagne est un adopteur précoce | Court terme (≤ 2 ans) |

| Migration vers ISO-20022 ouvrant des cas d'usage de paiements en temps réel riches en données | +2.9% | Mondial, l'Espagne en tête de la mise en œuvre | Long terme (≥ 4 ans) |

| Essor des partenariats entre fintechs et banques pour les versements de salaires instantanés et les paiements aux travailleurs indépendants | +2.4% | National, centres urbains en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la pénétration des smartphones associée au déploiement de la 5G

Telefonica a atteint une couverture 5G de 90 % dans 1 500 communes d'ici début 2025, offrant des vitesses allant jusqu'à 1 600 Mbps qui permettent un traitement des paiements à très faible latence. L'utilisation intensive des smartphones se conjugue au lancement de la fonctionnalité NFC de Bizum Pay, positionnant l'adoption mobile en priorité, même si 66 % des paiements en face à face restaient en espèces en 2024. [2]Stripe, "Rapport 2024 sur les paiements en Espagne," stripe.com Ensemble, les mises à niveau des réseaux et l'innovation applicative favorisent l'adoption rapide par les commerçants et ouvrent la voie à une adoption plus large du marché des paiements en temps réel en Espagne. Le leadership de l'Espagne dans la 5G autonome, aux côtés de l'Allemagne et de l'Autriche, consolide l'infrastructure de base pour les futurs cas d'usage.

Transition des commerçants espagnols vers le paiement de compte à compte aux points de vente

Redsys a traité 505 milliards EUR (545,4 milliards USD) via 1,5 million de terminaux de point de vente en 2024, illustrant le potentiel d'intégration A2A immédiat. L'intégration de Bizum par Amazon et les 50 000 commerçants et plus acceptant le service — en hausse de 19 % d'une année sur l'autre — signalent une dynamique de point de basculement. Les cartes sans contact représentent déjà 67 % des transactions, facilitant la transition comportementale vers les paiements A2A instantanés. L'offre de point de vente sans frais de Banco Santander pour les nouveaux commerçants supprime les frictions liées aux coûts. Ces développements accélèrent la pénétration du marché des paiements en temps réel en Espagne dans les environnements de vente au détail.

La réglementation obligatoire sur les virements instantanés SEPA dynamise le marché

Le règlement de l'UE entré en vigueur le 9 janvier 2025 impose des transferts en euros en moins de 10 secondes et la parité des frais avec les virements ordinaires. [3]Commission européenne, "Règlement (UE) 2023/xxxx relatif aux paiements instantanés," ec.europa.eu CaixaBank a supprimé les frais de virement instantané pour tous ses clients à compter de janvier 2025, illustrant les actions concurrentielles motivées par la conformité réglementaire. Les délais de reporting ont été reportés à avril 2026, mais les investissements dans les infrastructures ont fortement augmenté alors que les banques s'empressaient de respecter les normes de messagerie et d'horodatage. La part de 53 % des transferts instantanés en Espagne permet aux institutions locales de s'appuyer sur les réglementations pour se démarquer dans les services transfrontaliers.

Migration vers ISO-20022 ouvrant des cas d'usage de paiements en temps réel riches en données

Les données structurées améliorent le rapprochement automatisé et le reporting réglementaire, soutenant les obligations de facturation électronique pour les entreprises dont le chiffre d'affaires dépasse 8 millions EUR (8,64 millions USD). Le plan « Cosmos » de CaixaBank d'un montant de 5 milliards EUR (5,4 milliards USD) finance la conformité et l'analytique, soulignant l'importance stratégique du dispositif. La messagerie enrichie soutient également les parcours utilisateurs multi-pays d'EuroPA, alignant les capacités du marché des paiements en temps réel en Espagne avec les attentes futures en matière de paiements transfrontaliers. [4]Conseil européen des paiements, "Guide de migration vers ISO-20022," europeanpaymentscouncil.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fraude en tant que service ciblant les canaux de paiements en temps réel | -2.8% | National, zones urbaines les plus touchées | Court terme (≤ 2 ans) |

| Fragmentation des systèmes bancaires centraux hérités parmi les banques espagnoles de niveau intermédiaire | -1.9% | National, banques régionales concentrées | Moyen terme (2 à 4 ans) |

| Plafonnement des frais de traitement exerçant une pression sur les marges des prestataires de services de paiement | -1.6% | National, affectant tous les prestataires de services de paiement | Court terme (≤ 2 ans) |

| Retard d'intégration des commerçants dû aux obstacles liés à la connaissance client (KYC) | -1.2% | National, secteur des PME le plus impacté | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fraude en tant que service ciblant les canaux de paiements en temps réel

Huit Espagnols sur dix ont signalé des tentatives d'escroquerie en 2024, et 7 % ont perdu au moins 5 000 EUR (5 400 USD) via une fraude aux paiements en temps réel. L'irrévocabilité en temps réel comprime les fenêtres de détection des fraudes, incitant les banques à adopter des modèles hybrides d'apprentissage automatique et des analyses de graphes. La menace accroît la demande de services sécurisés sur le marché des paiements en temps réel en Espagne, où 63 % des utilisateurs demandent une meilleure protection bancaire.

Fragmentation des systèmes bancaires centraux hérités parmi les banques espagnoles de niveau intermédiaire

Alors que les grands prêteurs financent des programmes numériques de plusieurs milliards d'euros, les banques régionales plus modestes peinent à respecter les obligations de traitement en 10 secondes, ralentissant le déploiement global du marché des paiements en temps réel en Espagne. Les services gérés dans le cloud comblent de plus en plus les lacunes de capacité, mais les coûts d'intégration et de conformité pèsent sur les budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : la domination du P2P face à la disruption du B2B

Les transferts pair-à-pair ont contrôlé 89,45 % des revenus de 2025, reflétant le milliard de transactions annuelles de Bizum. Cependant, le sous-segment pair-à-entreprise devrait se développer à un TCAC de 18,87 % à mesure que les commerçants déploient des solutions de paiement A2A instantané. Ce changement diversifie la taille du marché des paiements en temps réel en Espagne en élargissant les cas d'usage au commerce de détail et aux services. Le P2P transfrontalier via EuroPA relie 50 millions d'utilisateurs en Espagne, en Italie et au Portugal, approfondissant les effets de réseau.

La forte familiarité des consommateurs soutient un volume P2P résilient ; pourtant, l'adoption de l'A2A par les commerçants double les achats en ligne via Bizum pour atteindre 30 millions en 2024, valorisés à 1,65 milliard EUR (1,782 milliard USD). À mesure que les PME se numérisent rapidement, la commodité du P2B et la baisse des commissions d'interchange commencent à éroder la domination des cartes, renforçant les perspectives de croissance sur l'ensemble du marché des paiements en temps réel en Espagne.

Par composant : la croissance des services dépasse les investissements dans les plateformes

Les plateformes représentent encore 67,25 % des dépenses de 2025, mais les services prévoient un TCAC de 19,98 % jusqu'en 2031 à mesure que les banques priorisent l'analytique de la fraude et l'assistance à la conformité. La surveillance externalisée aide les banques de niveau intermédiaire à atteindre la conformité ISO-20022 et à gérer les obligations de règlement 24h/24 et 7j/7. Les dépenses opérationnelles qui en résultent élèvent la part des services dans les prévisions de taille du marché des paiements en temps réel en Espagne.

Les extensions de délais de l'Autorité bancaire européenne pour le reporting harmonisé stimulent désormais la demande de conseil pour la mise à niveau des systèmes. Les solutions de lutte contre la fraude pilotées par l'IA, illustrées par le déploiement du programme Cosmos de CaixaBank, différencient les prestataires face à l'intensification des menaces de fraude. La composition par composant signale une transition de la construction initiale de plateformes vers des couches de services à valeur ajoutée.

Par mode de déploiement : la migration vers le cloud accélère la modernisation

Le cloud détient 54,70 % des revenus et croît à un TCAC de 18,96 %, reflétant les avantages en termes de coûts et d'évolutivité pour les rails instantanés. Les institutions de niveau intermédiaire s'appuient sur le cloud pour contourner les dépenses d'investissement liées aux mises à niveau des systèmes centraux requises par les règles SEPA, stimulant ainsi les gains de parts de marché des paiements en temps réel en Espagne pour les fournisseurs cloud. Le déploiement sur site maintient une part de 45,30 % parmi les grandes banques qui privilégient les contrôles de sécurité internes.

Les nouveaux entrants fintech tels que Silbo Money utilisent une conception native cloud pour se déployer rapidement auprès des 35 millions d'utilisateurs espagnols de WhatsApp. La vaste couverture 5G de Telefonica garantit la résilience de la connectivité, renforçant l'adoption du cloud pour les charges de travail de paiement sensibles à la latence.

Par taille d'entreprise : la numérisation des PME entraîne la croissance la plus rapide

Les grandes entreprises génèrent actuellement 59,65 % de la valeur du marché grâce à des besoins complexes en gestion de trésorerie. Néanmoins, les PME devraient croître à un TCAC de 19,74 % grâce aux plafonds de frais, à la tarification freemium et aux plateformes cloud qui abaissent les barrières à l'entrée. L'obligation de facturation électronique pour les entreprises dont le chiffre d'affaires dépasse 8 millions EUR accélère l'adoption numérique, ancrant la demande de solutions conformes à ISO-20022 sur le marché des paiements en temps réel en Espagne.

Les défis d'adoption des PME — manque de compétences et coûts d'intégration — s'atténuent grâce aux offres SaaS et aux partenariats avec des fintechs. Les virements instantanés sans frais de CaixaBank contribuent également à uniformiser les structures de coûts pour les petites entreprises.

Par secteur utilisateur final : le secteur public mène la transformation numérique

Le commerce de détail et l'e-commerce ont affiché une part de 35,62 % en 2025 ; pourtant, le secteur gouvernemental et public est appelé à atteindre un TCAC de 20,95 % d'ici 2031. Le lancement en avril 2025 de l'application d'identité numérique MiDNI intègre les paiements dans les services aux citoyens. Le volume de facturation électronique pour les marchés publics dépasse 12 millions par an, favorisant la demande de règlement instantané.

Les entreprises d'énergie et de télécommunications déploient les paiements en temps réel pour rationaliser la facturation, comme en témoigne Iberdrola España permettant les paiements par carte dans 3 200 stations de recharge (40 % de son réseau). Le secteur BFSI demeure un adopteur central en raison des impératifs réglementaires, tandis que le secteur de la santé est prêt à suivre à mesure que les paiements de santé numérique arrivent à maturité.

Analyse géographique

Le leadership du marché des paiements en temps réel en Espagne découle d'un taux de pénétration des transferts instantanés de 53 %, rendu possible par la base d'utilisateurs de Bizum et la couverture 5G nationale. Redsys traite l'équivalent de 545,4 milliards USD annuellement via 1,5 million de terminaux de point de vente, illustrant une infrastructure marchande prête à l'emploi. La présence 5G de Telefonica à 90 % dans 1 500 communes sous-tend une utilisation mobile omniprésente des paiements en temps réel.

L'intégration européenne approfondit la portée : le lien EuroPA connecte 186 institutions et 50 millions d'utilisateurs en Espagne, en Italie et au Portugal, permettant des transferts instantanés basés sur le numéro de téléphone et positionnant l'Espagne comme un hub régional. Le dispositif « One-Leg-Out » de Banco Santander étend davantage les capacités instantanées aux destinations hors UE. Les plafonds de frais harmonisés SEPA suppriment les frictions liées aux coûts au-delà des frontières, renforçant la compétitivité du marché des paiements en temps réel en Espagne.

Les banques espagnoles disposent également d'une présence significative en Amérique latine, offrant des options pour une future expansion des corridors. Avec 93 % des consommateurs à l'aise pour envoyer des paiements en temps réel sur le plan national et 90 % pour en recevoir, l'Espagne sert de modèle de référence pour les marchés en transition depuis les systèmes centrés sur les cartes.

Paysage concurrentiel

La collaboration définit la domination nationale : Bizum regroupe 29 millions d'utilisateurs auprès de plus de 30 banques, traitant 1 milliard de transferts par an et sécurisant près de 90 % de la part du trafic P2P instantané. Les réseaux de cartes internationaux et les fintechs se disputent l'espace marchand, mais la parité réglementaire des frais érode les avantages structurels.

Les perturbateurs exploitent des canaux alternatifs. Silbo Money intègre les paiements dans WhatsApp, ciblant 35 millions d'utilisateurs espagnols avec des transferts sans frais basés sur la messagerie. Le déploiement par Revolut de 50 guichets automatiques bancaires vise à capitaliser sur la part de 60 % des paiements en espèces aux points de vente en Espagne et à proposer des comptes numériques. Le processeur national Iberpay et la chambre de compensation Iberpay surveillent l'interopérabilité des systèmes et soutiennent l'expansion d'EuroPA, fortifiant le marché des paiements en temps réel en Espagne.

Les investissements stratégiques mettent en évidence le positionnement concurrentiel. Le programme Cosmos de CaixaBank d'un montant de 5,4 milliards USD se concentre sur les contrôles de fraude par IA et l'habilitation des API pour maintenir la différenciation dans un contexte de structures de frais banalisées. Banco Santander cible les solutions marchandes A2A pour défendre les revenus d'acquisition alors que la pression sur les commissions d'interchange s'intensifie. La fragmentation reste modérée : les cinq premières entités — Bizum, Iberpay, Redsys, CaixaBank et Santander — contrôlent près de 60 % du volume transactionnel.

Acteurs leaders du secteur des paiements en temps réel en Espagne

ACI Worldwide Inc.

FIS Global

Paypal Holdings Inc.

Fiserv Inc.

Mastercard Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Banco Santander a activé les transferts Bizum internationaux vers l'Italie et le Portugal, approfondissant l'interopérabilité EuroPA ; cette initiative soutient sa stratégie d'expansion marchande A2A tout en sécurisant les volumes transfrontaliers.

- Juin 2025 : Revolut a introduit 50 guichets automatiques bancaires grand format à Madrid et Barcelone, utilisant sa présence physique pour acquérir des utilisateurs dépendants des espèces et les orienter vers les services de paiements en temps réel basés sur l'application.

- Juin 2025 : Silbo Money a ouvert au public sa plateforme de paiement basée sur WhatsApp, visant 30 000 utilisateurs d'ici la fin de l'année en tant qu'alternative à faible coût à Bizum.

- Avril 2025 : Le gouvernement espagnol a lancé l'identité numérique MiDNI, permettant l'ouverture de compte intégrée à l'application et la vérification de l'âge ; les prestataires de services de paiement intègrent les rails d'identité pour rationaliser la connaissance client (KYC).

Périmètre du rapport sur le marché des paiements en temps réel en Espagne

Les paiements en temps réel ou paiements instantanés désignent les rails de paiement (plateformes ou réseaux via lesquels les paiements sont effectués) qui partagent quelques caractéristiques, notamment le fait d'être en temps réel et d'initier, compenser et régler les transactions en quelques secondes. Les paiements en temps réel sont idéalement disponibles 24h/24, 7j/7 et 365 jours par an, ce qui signifie qu'ils sont toujours en ligne et disponibles pour le transfert.

Le marché des paiements en temps réel en Espagne est segmenté par type de paiement (P2P, P2B).

| Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Services publics et télécommunications |

| Santé |

| Secteur gouvernemental et public |

| Autres secteurs utilisateurs finaux |

| Par type de transaction | Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) | |

| Par composant | Plateforme / Solution |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur utilisateur final | Commerce de détail et e-commerce |

| BFSI | |

| Services publics et télécommunications | |

| Santé | |

| Secteur gouvernemental et public | |

| Autres secteurs utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements en temps réel en Espagne ?

Il est évalué à 3,44 milliards USD en 2026 et devrait atteindre 7,95 milliards USD d'ici 2031.

Pourquoi les transferts instantanés ont-ils connu une forte progression en Espagne avant les autres pays de l'UE ?

La conformité anticipée aux règles SEPA Instant, les obligations de parité des frais et les dispositifs collaboratifs tels que Bizum ont conduit à un taux de pénétration des transferts instantanés de 53 %, contre une moyenne de 15 % dans l'UE.

Quel segment connaît la croissance la plus rapide sur le marché des paiements en temps réel en Espagne ?

Les transactions pair-à-entreprise devraient se développer à un TCAC de 18,87 % d'ici 2031 à mesure que les commerçants adoptent des solutions de paiement de compte à compte.

Comment les banques espagnoles font-elles face à la hausse de la fraude dans les paiements en temps réel ?

Les institutions investissent dans des analyses hybrides basées sur l'apprentissage automatique et les graphes ; le programme Cosmos de CaixaBank consacre des fonds importants à la prévention de la fraude pilotée par l'IA.

Quel rôle joue le déploiement cloud ?

Le cloud détient une part de revenus de 54,70 % et soutient un TCAC de 18,96 %, permettant aux banques de niveau intermédiaire de se moderniser rapidement et de se conformer aux règles de règlement en 10 secondes sans lourdes dépenses d'investissement.

Dernière mise à jour de la page le: