Taille et part du marché du surimi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.14 Milliards de dollars |

| Taille du Marché (2031) | 8.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du surimi par Mordor Intelligence

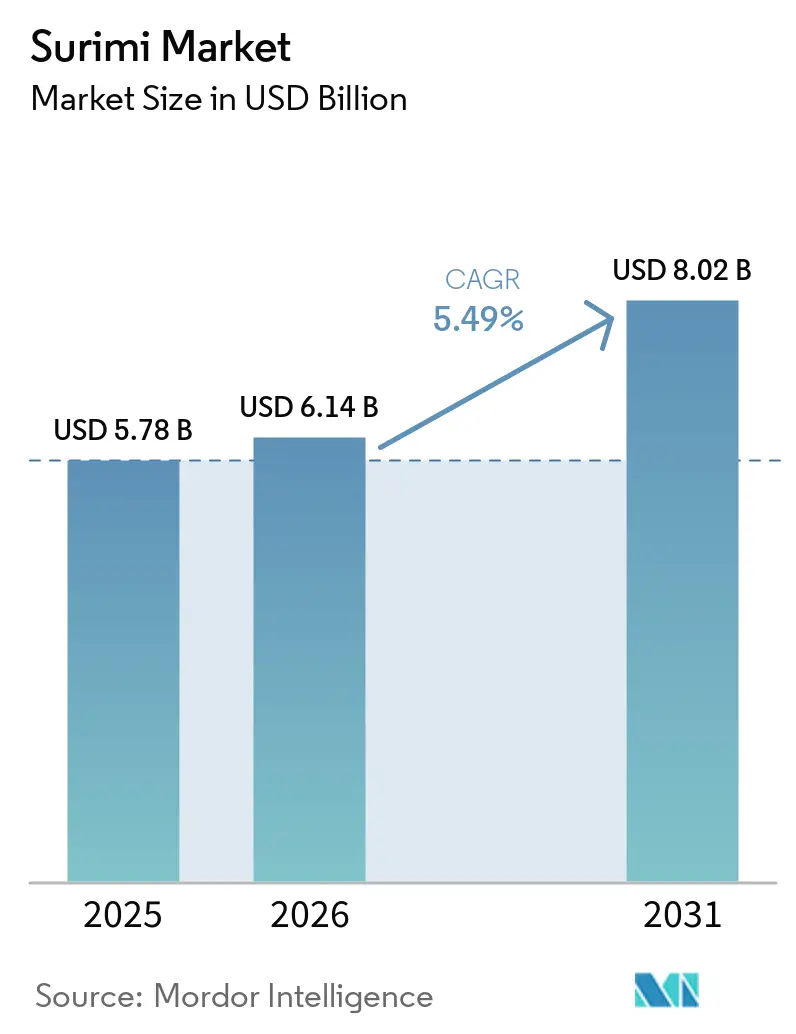

La taille du marché du surimi était évaluée à 5,78 milliards USD en 2025 et devrait progresser de 6,14 milliards USD en 2026 pour atteindre 8,02 milliards USD d'ici 2031, à un CAGR de 5,49 % durant la période de prévision (2026-2031). Le marché du surimi bénéficie du soutien croissant des fabricants alimentaires qui recherchent une base protéique moins coûteuse que les crustacés et les viandes premium, notamment dans les aliments transformés et préparés. La production mondiale de surimi a rebondi de 6,3 % en glissement annuel au cours du premier semestre 2025, atteignant un volume estimé à 437 000 tonnes métriques, portée par les transformateurs russes, chinois et d'Asie du Sud-Est, ce qui témoigne d'une reprise de l'offre après le repli de 2024. Le marché du surimi bénéficie également d'une utilisation plus large dans les aliments reformulés, car sa structure protéique favorise la formation de gel, offre un goût neutre et permet une conception de produits à étiquette plus propre avec des ingrédients fonctionnels naturels. Le risque d'approvisionnement reste un facteur important sur le marché du surimi, car la baisse de la production de goberge de l'Alaska en 2024 et le renforcement de l'offre russe ont modifié les décisions d'approvisionnement et le comportement des prix sur les principaux marchés acheteurs en 2025 et 2026. Le marché du surimi évolue donc simultanément sur 2 trajectoires : les acheteurs recherchent des protéines à faible coût tandis que les transformateurs s'efforcent de sécuriser un approvisionnement plus stable, traçable et à valeur ajoutée.

Principaux enseignements du rapport

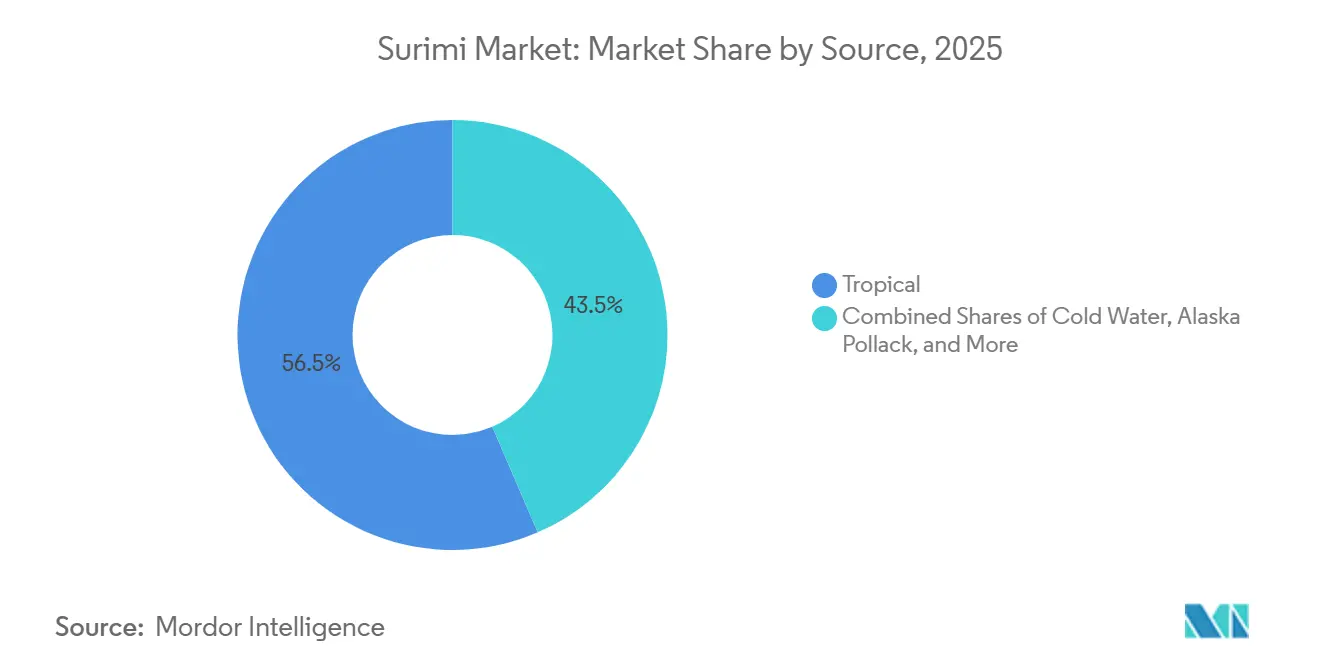

- Par source, les espèces tropicales détenaient une part de 56,49 % en 2025, tandis que les espèces d'eaux froides devraient progresser à un CAGR de 6,85 % jusqu'en 2031.

- Par forme, le surimi congelé représentait une part de 67,35 % en 2025, tandis que le surimi transformé devrait croître à un CAGR de 7,15 % jusqu'en 2031.

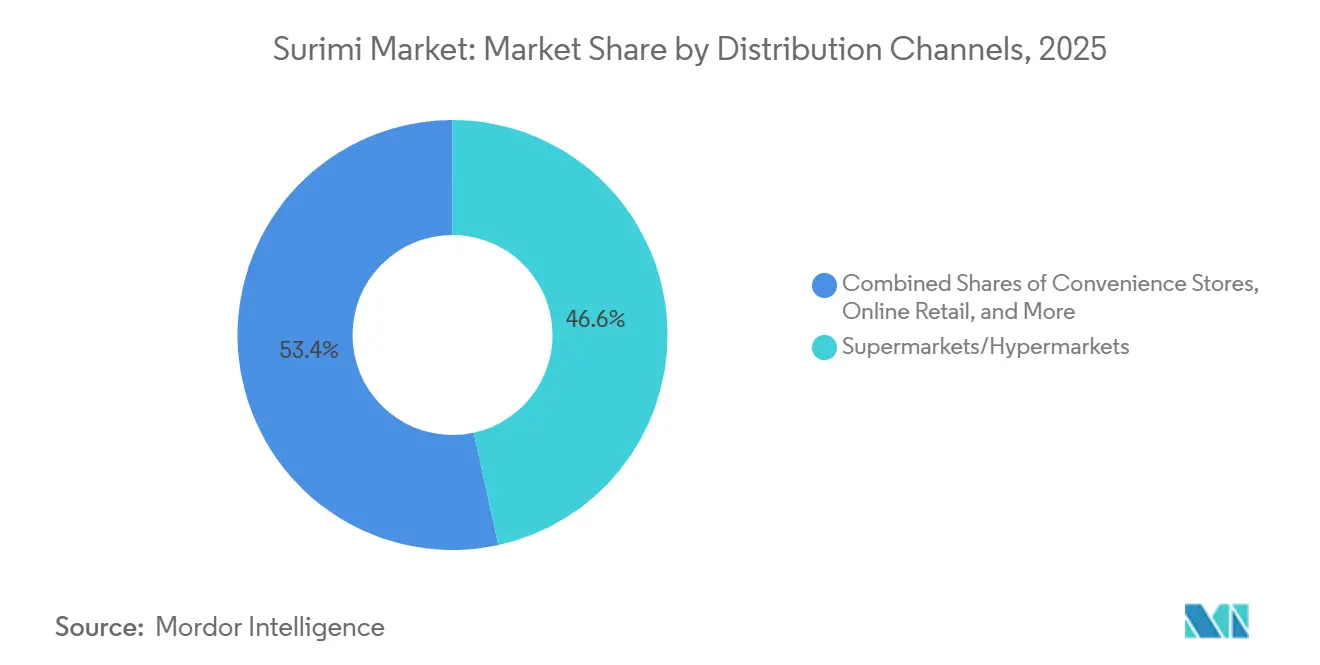

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 46,58 % en 2025, tandis que les canaux de vente au détail en ligne devraient progresser à un CAGR de 6,54 % jusqu'en 2031.

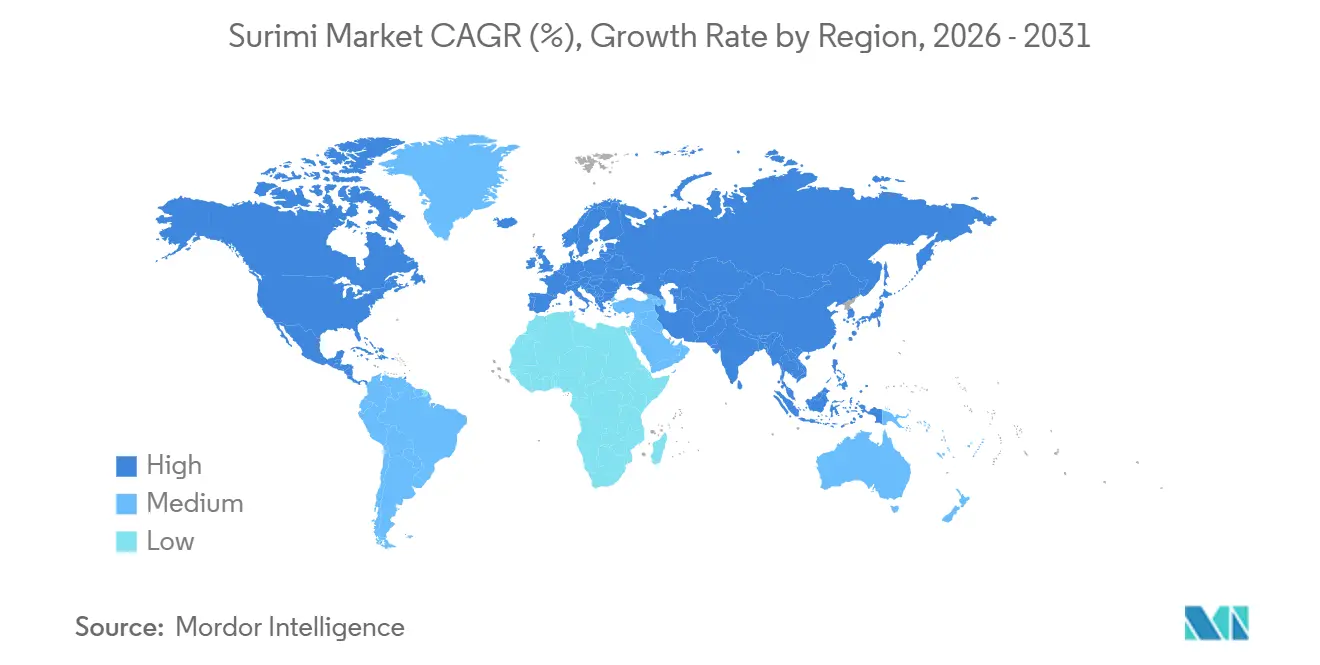

- Par géographie, l'Asie-Pacifique a capté une part de 45,22 % en 2025, tandis que l'Amérique du Nord a enregistré le CAGR prévisionnel le plus élevé à 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du surimi

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients protéiques économiques | +1.2% | Mondial, avec une concentration principale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des formats de produits de la mer prêts à consommer | +0.8% | Cœur Asie-Pacifique, demande croissante en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance du commerce de détail et du commerce électronique grâce à la chaîne du froid | +0.7% | Amérique du Nord, Asie de l'Est, Europe occidentale | Moyen terme (2 à 4 ans) |

| Utilisation plus large du surimi dans la fabrication d'aliments à valeur ajoutée | +0.8% | Mondial, notamment ASEAN, UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression en faveur de la durabilité favorisant les espèces sous-exploitées | +0.5% | Amérique du Nord et UE, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Demande de reformulation pour un surimi à rendement plus élevé et à étiquette plus propre | +0.5% | UE, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients protéiques économiques

Le marché du surimi bénéficie d'un soutien croissant de la part des acheteurs qui ont besoin d'un ingrédient protéique dont le coût d'approvisionnement est inférieur à celui des crustacés et des viandes premium. La production japonaise de pâte de poisson a progressé de 13 % au cours des 8 premiers mois de 2025 par rapport à l'année précédente, les produits de kamaboko frit et les analogues aromatisés au crabe ayant été les principaux moteurs de cette hausse. Durant la même période, les fabricants alimentaires ont été confrontés à une hausse des coûts des intrants en bœuf et en volaille, ce qui a rendu les mélanges à base de surimi plus attractifs dans les aliments de commodité et les produits préparés. Les exportations américaines de surimi congelé vers l'Inde ont augmenté en 2025, même si le volume des importations japonaises a chuté de 33,8 %, ce qui montre que le commerce de blocs en vrac s'oriente vers les grands marchés manufacturiers sensibles aux coûts. Cette tendance montre que le marché du surimi dépasse ses utilisations traditionnelles d'analogues de produits de la mer pour devenir un intrant protéique industriel plus large où l'accessibilité financière est la principale raison d'achat.

Expansion des formats de produits de la mer prêts à consommer

Le marché du surimi croît également avec l'essor plus large des produits de la mer pratiques nécessitant peu ou pas de préparation. Aux États-Unis, les bâtonnets de crabe imitation ont maintenu une solide dynamique en grande surface et en ligne tout au long de 2025, les consommateurs recherchant des alternatives moins coûteuses aux crustacés frais, et les exportateurs vietnamiens ont continué à saisir des opportunités dans ces formats. Le secteur japonais de la pâte de poisson s'est fortement redressé en 2025, et la production de janvier à novembre a atteint 360 000 tonnes métriques, dépassant déjà le total annuel 2024 de 358 000 tonnes métriques. Le positionnement des produits évolue également, car la Japan Kamaboko Association a introduit un label Protéine de Poisson, tandis que Suzuhiro Kamaboko a promu des barres protéinées à base de poisson et des activités d'alliance liées à la nutrition sportive. Cette combinaison signifie que le marché du surimi ne vend pas seulement commodité et prix, il s'oriente également vers des positions en rayon à meilleures marges liées à la valeur protéique et à la consommation quotidienne.

Croissance du commerce de détail et du commerce électronique grâce à la chaîne du froid

Le marché du surimi voit émerger de nouveaux circuits de demande à mesure que la logistique du froid s'améliore et que les plateformes d'épicerie en ligne traitent davantage de produits de la mer. En Corée du Sud, où plus de 10 millions de foyers unipersonnels privilégient les options de repas pratiques, le commerce électronique représentait près de 30 % de certaines catégories de produits de la mer surgelés en 2025, ce qui a contribué à soutenir les ventes de snacks à base de surimi et de produits connexes[1]Source : Conseil norvégien des produits de la mer, « Le Conseil norvégien des produits de la mer prévoit une année de transformation pour les produits de la mer en 2026 », Prévisions 2026 du Conseil norvégien des produits de la mer, aquafeed.co.uk. Le développement de la chaîne du froid dans les régions intérieures de la Chine élargit également la base adressable pour les produits de la mer surgelés en réduisant la dépendance aux centres de distribution côtiers. Les exportations vietnamiennes de surimi vers l'UE ont augmenté de 99 % en 2025, ce qui reflète le renforcement des liens de la chaîne du froid entre les transformateurs d'Asie du Sud-Est et les circuits de distribution au détail d'Europe occidentale. Dans certaines régions d'Asie du Sud-Est, des enseignes de proximité telles que 7-Eleven et Lawson définissent déjà des cahiers des charges détaillés pour le surimi directement avec les transformateurs, ce qui raccourcit le circuit de mise sur le marché et accélère la rotation des produits.

Utilisation plus large du surimi dans la fabrication d'aliments à valeur ajoutée

Le marché du surimi s'étend à un ensemble plus large d'applications dans les aliments préparés, car le surimi fonctionne comme une matrice protéique neutre et fonctionnelle. Lucky Union Foods investit 50 millions USD dans une expansion en 2 phases qui devrait porter la production annuelle de produits à base de surimi transformé à 70 000 tonnes métriques, avec la nouvelle usine prévue pour août 2026 et un chiffre d'affaires ciblé au-dessus de 200 millions USD. Une étude évaluée par les pairs publiée en 2026 dans Food Science and Biotechnology a développé un snack à base de surimi sous forme de galette de poisson stable à température ambiante grâce à un procédé d'extrusion-rétort en continu, démontrant que l'économie de durée de conservation peut s'étendre à des circuits qui ne dépendent pas de la distribution sous froid. Cela est important car cela ouvre des utilisations en restauration collective, institutionnelle, militaire et dans l'aide alimentaire qui étaient plus difficiles à servir avec des blocs congelés ou des formats réfrigérés. En conséquence, le marché du surimi se développe partout où les fournisseurs peuvent proposer des systèmes d'ingrédients sur cahier des charges plutôt que de vendre uniquement des produits de la mer analogues de type marchandise.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières en poisson blanc et espèces tropicales | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Renforcement du contrôle de durabilité sur les pratiques de pêche | -0.5% | Amérique du Nord et UE, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques et de la logistique du froid | -0.5% | Mondial, plus aigu pour les transformateurs ASEAN orientés à l'exportation | Moyen terme (2 à 4 ans) |

| Limites de perception de la texture et de la qualité dans les applications premium | -0.4% | Japon, catégories alimentaires premium de l'UE, restauration en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières en poisson blanc et espèces tropicales

Le marché du surimi est toujours confronté à un problème fondamental d'approvisionnement, car ses principales filières de matières premières restent exposées aux fluctuations des captures et aux pressions sur les prix. La production américaine de surimi de goberge de l'Alaska a chuté de 12,6 % en 2024 à 170 478 tonnes métriques contre 195 107 tonnes métriques en 2023, et les prix au comptant japonais ont grimpé à 2 800 à 2 900 USD par tonne métrique au deuxième trimestre 2025 après des niveaux bien inférieurs au début de 2024. Le Japon a également maintenu le droit d'importation majoré sur le surimi de goberge russe jusqu'en mars 2026, ce qui a réduit les possibilités de substitution pour certains acheteurs et a concentré le risque de prix sur l'approvisionnement certifié. Pour les espèces tropicales, le surimi de grade AA de bream à fils indonésien était coté à 1 900 à 2 300 USD par tonne métrique FAB en 2026, et les fluctuations saisonnières des débarquements ont continué à compliquer la planification des achats pour les fabricants sous contrat. Les grands transformateurs japonais ont répondu par des hausses de prix de détail de 2 % à 10 % début 2025, ce qui a réduit les marges et affaibli une partie de l'argument de valeur à faible coût qui soutient le marché du surimi.

Renforcement du contrôle de durabilité sur les pratiques de pêche

Le marché du surimi est également soumis à une pression accrue en matière de traçabilité, de conditions de travail et de règles d'approvisionnement sur les marchés d'importation premium. En mai 2026, les producteurs de surimi de l'Alaska ont averti que le programme de traçabilité des captures CATCH de l'UE et son échéance de juillet 2026 étaient difficiles à gérer pour les opérations de surimi à bord, où la documentation de chaque événement de capture est plus complexe. La certification MSC reste coûteuse pour de nombreux transformateurs tropicaux d'Asie du Sud-Est, ce qui crée un écart manifeste entre les fournisseurs pouvant accéder aux circuits premium de l'UE et d'Amérique du Nord et ceux qui se concurrencent principalement sur le prix dans les marchés de milieu de gamme. Le surimi de goberge russe continue d'alimenter le bilan mondial en volume, mais de nombreux acheteurs appliquent toujours un contrôle supplémentaire en raison de préoccupations géopolitiques liées à l'approvisionnement. Cela signifie que le marché du surimi se scinde de plus en plus entre des chaînes premium fondées sur une auditabilité complète et des chaînes à moindre coût avec des normes de documentation moins strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la croissance des eaux froides réduit l'écart avec l'offre tropicale

Les espèces tropicales détenaient 56,49 % de la part du marché du surimi en 2025, soutenues par la grande disponibilité en Asie du Sud-Est de bream à fils, de némiptéridés et d'autres poissons blancs tropicaux à faible valeur offrant une résistance de gel fiable à un coût de transformation compétitif. Les exportations vietnamiennes de galettes de poisson et de surimi ont dépassé 344 millions USD en 2025, en hausse de 15 % par rapport à l'année précédente, la Corée du Sud important 83 millions USD, la Chine 54 millions USD et la Thaïlande 46 millions USD[2]Source : Association vietnamienne des exportateurs et producteurs de produits de la mer, « Marché mondial du surimi 2025, opportunités d'expansion pour les exportateurs vietnamiens », VASEP, seafood.vasep.com.vn. Ce schéma commercial a maintenu les espèces tropicales dans une position solide, car les transformateurs du Vietnam, de la Thaïlande et de l'Indonésie peuvent servir à la fois les acheteurs régionaux et les acheteurs à l'exportation avec des matières premières rentables. La domination tropicale reflète également la large adéquation de ces espèces dans les galettes de poisson standard, les analogues de produits de la mer imitation et les produits de commodité où la valeur prime sur le positionnement en poisson blanc premium.

Les espèces d'eaux froides, menées par la goberge de l'Alaska et soutenues par le merlu du Pacifique et les espèces apparentées, devraient croître à un CAGR de 6,85 % jusqu'en 2031. La demande est la plus forte parmi les acheteurs japonais et coréens qui souhaitent du surimi de goberge de grade SA et A avec une texture stable, une blancheur et de meilleures références en matière de durabilité. L'évaluation du cycle de vie de la goberge sauvage de l'Alaska a montré une amélioration de 18 % de l'empreinte carbone pour l'année de pêche 2024, ramenant les émissions à 3,09 kg CO2e par kg de protéines, ce qui soutient les programmes d'achats premium en Europe et en Amérique du Nord. La catégorie « autres » reste modeste, mais elle attire l'attention à mesure que le secteur du surimi recherche des espèces sous-exploitées pouvant réduire la dépendance aux principales filières de poisson blanc. Des chercheurs de l'Universitas Gadjah Mada ont identifié les espèces Layang, Belanak et Kembung dans les zones de gestion des pêches d'Indonésie comme des matières premières viables pour le surimi qui restent commercialement sous-exploitées. Cela laisse de la place pour une future croissance des capacités en dehors des bastions tropicaux actuels de Java-Est, Kalimantan-Est et Lampung.

Par forme : les produits transformés progressent plus vite que les blocs congelés

Le surimi congelé représentait 67,35 % de la taille du marché du surimi en 2025, ce qui reflète son rôle de principal format commercial dans le commerce interentreprises transfrontalier. Les acheteurs préfèrent les blocs congelés car la qualité peut être classée de manière standardisée selon les spécifications SA, A, B et FA, et la durée de conservation s'étend généralement de 12 à 18 mois. Cela facilite l'expédition du matériau congelé en Asie, en Europe et dans les Amériques et son intégration dans les calendriers de fabrication à grande échelle. Cela maintient également le surimi congelé au cœur de l'approvisionnement contractuel, où les transformateurs et les fabricants alimentaires ont besoin de cohérence sur les volumes de lots.

Le surimi transformé est la forme à la croissance la plus rapide, et cette partie de la taille du marché du surimi devrait progresser à un CAGR de 7,15 % de 2026 à 2031. L'expansion de 50 millions USD de Lucky Union Foods est un signe direct que les fournisseurs souhaitent davantage de valeur en aval à partir de produits finis à base de surimi plutôt que de s'appuyer uniquement sur le commerce de blocs congelés. Umios Corp. a également soutenu ce changement en juin 2025 avec un snack de chikuwa lyophilisé et non frit qui a transformé un produit traditionnel à base de pâte de poisson en un format portable et orienté santé. Le surimi frais reste limité car sa durée de conservation varie de 24 à 72 heures, mais il conserve une valeur premium dans les restaurants japonais et la production artisanale. Les nouveaux travaux sur le traitement stable à température ambiante publiés en 2026 suggèrent que le secteur du surimi peut pousser les produits transformés vers davantage de circuits de distribution au détail et institutionnels sans dépendre entièrement de la distribution sous froid.

Par canal de distribution : le commerce de détail numérique gagne du terrain sur les ventes en magasin

Les supermarchés et hypermarchés détenaient 46,58 % du chiffre d'affaires mondial du marché du surimi en 2025, ce qui en fait le principal point d'achat pour les produits de surimi conditionnés et les analogues de produits de la mer en Europe, en Amérique du Nord et au Japon. Leur avance est due à un espace congélateur important, à un trafic régulier de ménages et à la capacité de stocker à la fois des produits de surimi économiques et premium dans un seul circuit. Ce format correspond également à la gamme de produits composée de blocs congelés pour la préparation à domicile, de bâtonnets prêts à consommer et de snacks de produits de la mer à valeur ajoutée. Cependant, les grandes enseignes ne sont plus le seul circuit qui façonne le développement des produits et l'accès au marché.

Les canaux de vente au détail en ligne devraient croître à un CAGR de 6,54 % de 2026 à 2031, et ce circuit devient de plus en plus important pour le marché du surimi à mesure que l'adoption de l'épicerie numérique se développe. En Corée du Sud, les ventes numériques de produits de la mer approchaient 30 % de certaines catégories de surgelés en 2025, ce qui montre que les plateformes en ligne influencent déjà le comportement d'achat de produits de la mer dans les foyers axés sur la commodité. Viciunai Group a soutenu cette évolution en créant VG Trading USA en février 2025, puis en ouvrant une filiale canadienne en juillet 2025 pour renforcer son accès aux marchés de distribution occidentaux. Les épiceries de proximité restent importantes en Asie du Sud-Est, notamment là où 7-Eleven et Lawson soutiennent les formats de snacks de surimi en portions et une rotation rapide des produits. D'autres circuits tels que les marchés humides et les distributeurs de restauration restent importants en Asie du Sud et en Asie du Sud-Est, où les structures traditionnelles de distribution de produits de la mer demeurent importantes aux côtés des nouveaux circuits numériques.

Analyse géographique

L'Asie-Pacifique a capté 45,22 % de la part du marché du surimi en 2025 et est restée le plus grand centre régional tant pour la production que pour la demande. Le Japon est resté le marché de référence en matière de qualité, et il a importé 38 334 tonnes métriques de surimi de goberge de l'Alaska américaine au cours du premier semestre 2025 [3]Source : Genuine Alaska Pollock Producers, « Rapport de base T2 2025 », Genuine Alaska Pollock Producers, alaskapollock.org. Le secteur japonais de la pâte de poisson s'est également redressé en 2025, avec une production de janvier à novembre de 360 000 tonnes métriques, dépassant déjà le total annuel 2024 de 358 000 tonnes métriques. La Chine a continué d'élargir la demande intérieure de produits de la mer surgelés grâce à une infrastructure de chaîne du froid plus solide, ce qui a déplacé les achats au-delà des marchés côtiers. Le Vietnam a renforcé la position de la région avec des exportations de surimi et de galettes de poisson de 344 millions USD en 2025, et les exportations de janvier 2026 ont atteint 32 millions USD, en hausse de 20 % par rapport à janvier 2025.

L'Amérique du Nord est le bloc régional à la croissance la plus rapide, et la taille du marché régional du surimi devrait progresser à un CAGR de 6,43 % jusqu'en 2031. La région présente une dichotomie entre une offre tendue et une demande au détail en amélioration. Les exportations américaines de blocs de surimi congelé ont chuté de 10 % en 2025 à 145 000 tonnes métriques, le niveau le plus bas depuis 2011, car le Japon a réduit ses achats et la goberge russe a gagné une position dans certaines utilisations de milieu de gamme. Dans le même temps, les bâtonnets de crabe imitation et les snacks à base de surimi ont continué à gagner des parts en rayon car ils restaient moins chers que les crustacés frais. L'acquisition en avril 2026 par Trident Seafoods d'une usine de transformation de surimi a montré que les producteurs voient encore de la valeur dans un contrôle plus étroit des capacités basées en Alaska. Les règles de traçabilité CATCH de l'UE avec une échéance de juillet 2026 ont ajouté une pression de conformité pour les exportateurs tout en renforçant la position des chaînes d'approvisionnement certifiées dans la distribution premium.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique constituent des corridors de croissance plus modestes mais importants pour le marché du surimi. En Europe, les importations espagnoles de surimi de goberge de l'Alaska américaine ont plus que doublé au premier semestre 2025, et les expéditions vietnamiennes de surimi à destination de l'UE ont augmenté de 99 % en 2025, ce qui indique une demande plus forte pour les produits surgelés et orientés commodité. En Amérique du Sud, le cadre d'étiquetage brésilien exigeant une divulgation claire de la teneur en surimi soutient la transparence des produits à mesure que l'utilisation des produits de la mer transformés s'élargit. Au Moyen-Orient et en Afrique, la certification halal devient un vecteur d'accès utile, et Sugiyo visait une certification mi-2026 pour son usine de bâtonnets de crabe afin de soutenir l'entrée à l'exportation vers les circuits d'Asie du Sud-Est et du Moyen-Orient.

Paysage concurrentiel

Le marché du surimi présente une structure semi-consolidée où un petit groupe de leaders japonais fixe une grande partie des normes de qualité et de formulation, tandis qu'un groupe plus large de fournisseurs d'Asie du Sud-Est et d'Asie du Sud se concurrence sur le coût des matières premières et les prix à l'exportation. Umios Corp., Nissui et Kibun Foods restent des points de référence importants car les acheteurs se tournent souvent vers les transformateurs japonais pour la cohérence des grades, la performance des produits et le développement de produits finis. Le plan de gestion de mars 2025 d'Umios Corp. a engagé 140 milliards JPY d'investissements de croissance jusqu'à l'exercice 2028, incluant l'expansion des bâtonnets de crabe à base de surimi en Amérique du Nord et une alliance stratégique avec Kibun Foods, ce qui a montré une orientation claire vers des positions en aval à plus haute valeur ajoutée. En mai 2026, Umios visait un troisième record consécutif de bénéfice opérationnel de 206 millions USD pour l'exercice se terminant en mars 2027, avec la Thaïlande et l'Europe soutenant la croissance.

Les mouvements stratégiques sur le marché du surimi montrent de plus en plus une scission entre les entreprises investissant dans des capacités à valeur ajoutée et celles qui reconfigurent leur exposition géographique. L'acquisition d'usine par Trident Seafoods en avril 2026 a renforcé l'intégration verticale dans le surimi de goberge de l'Alaska à un moment où les exportations américaines étaient sous pression. Viciunai Group a également reconfiguré son empreinte en finalisant une cession de ses opérations russes et d'Europe de l'Est pour 100 millions EUR en juin 2025, soit 114 millions USD, et en réorientant les capitaux vers une croissance de la transformation orientée vers l'Occident. Lucky Union Foods a fait l'un des paris de croissance les plus clairs avec son expansion de 50 millions USD visant 70 000 tonnes métriques de production annuelle et un chiffre d'affaires supérieur à 200 millions USD. Dans le même temps, des espaces blancs de produits s'ouvrent dans les formats de surimi stables à température ambiante et dans les formulations à étiquette plus propre utilisant des ingrédients tels que des protéines de pomme de terre spécialisées à la place des systèmes riches en phosphates.

Les petits exportateurs restent importants car le marché du surimi ne se comporte pas comme un oligopole étroitement verrouillé. Le Vietnam comptait plus de 50 entreprises exportatrices de surimi, et les 3 premières représentaient 39 % de la valeur nationale des exportations, ce qui montrait une concentration au niveau national mais pas une domination sur l'ensemble du marché mondial. Les règles de documentation CATCH de l'UE et de chaîne de contrôle MSC deviennent des gardiens pratiques dans les circuits premium, et elles donnent aux fournisseurs certifiés une meilleure chance de gagner des parts face aux transformateurs qui peinent à se conformer. Dans l'ensemble, le marché du surimi reste suffisamment concurrentiel pour que la taille compte, mais la certification, la capacité de formulation et la portée des circuits font désormais autant pour façonner la position des fournisseurs que l'accès au poisson brut.

Leaders du secteur du surimi

Starfish Co., Ltd.

MEENA Brand Surimi

Thai Union Group PCL

Trident Seafoods Corporation

Java Seafood

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Lucky Union Foods (coentreprise de Thai Union Group avec LF Food Corp. et CJ CheilJedang) a confirmé que sa nouvelle usine de transformation de surimi sera mise en service en août 2026 dans le cadre d'une expansion en deux phases de 50 millions USD visant une production annuelle de 70 000 tonnes métriques et un chiffre d'affaires dépassant 200 millions USD.

- Mai 2026 : l'Association des producteurs authentiques de goberge de l'Alaska (GAPP) a annoncé des plans pour renforcer la présence du surimi de goberge sauvage de l'Alaska en Inde, reconnaissant le pays comme un marché à fort potentiel de croissance pour les produits de la mer à valeur ajoutée.

- Juin 2025 : Maruha Nichiro a lancé une nouvelle gamme de snacks à base de surimi lyophilisés et non frits, transformant les produits traditionnels à base de pâte de poisson en offres de snacks pratiques et riches en protéines destinées aux consommateurs soucieux de leur santé. L'innovation exploite la technologie de lyophilisation pour offrir une texture croustillante sans friture, en phase avec la demande croissante de produits nutritifs, faibles en graisses et prêts à consommer.

Périmètre du rapport mondial sur le marché du surimi

| Tropical |

| Eaux froides |

| Goberge de l'Alaska |

| Autres |

| Frais |

| Congelé |

| Transformé |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Canaux en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Tropical | |

| Eaux froides | ||

| Goberge de l'Alaska | ||

| Autres | ||

| Par forme | Frais | |

| Congelé | ||

| Transformé | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Canaux en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché du surimi d'ici 2031 ?

Le marché du surimi devrait atteindre 8,02 milliards USD d'ici 2031, en progression depuis 6,14 milliards USD en 2026 à un CAGR de 5,49 % sur la période 2026-2031.

Quel type de source connaît la croissance la plus rapide dans les produits à base de surimi ?

Les espèces d'eaux froides constituent le segment source à la croissance la plus rapide, avec un CAGR prévisionnel de 6,85 % jusqu'en 2031, même si les espèces tropicales sont restées les plus importantes en 2025.

Pourquoi les produits de surimi transformés progressent-ils plus vite que les blocs congelés ?

Le surimi transformé progresse plus vite car les producteurs s'orientent vers les analogues de produits de la mer finis, les snacks et les aliments de commodité, et le segment devrait croître à un CAGR de 7,15 % jusqu'en 2031.

Qu'est-ce qui stimule les ventes en ligne de produits à base de surimi ?

L'amélioration de la couverture de la chaîne du froid et l'adoption de l'épicerie numérique développent les ventes en ligne, et en Corée du Sud les canaux numériques approchaient 30 % de certaines catégories de produits de la mer surgelés en 2025.

Dernière mise à jour de la page le: