Taille et Part du Marché des Ascites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ascites par Mordor Intelligence

La taille du Marché des Ascites était évaluée à 1,88 milliard USD en 2025 et devrait croître de 1,98 milliard USD en 2026 pour atteindre 2,56 milliards USD d'ici 2031, à un CAGR de 5,29% durant la période de prévision (2026-2031).

Le Marché des Ascites est en expansion à mesure que le bassin de patients atteints de maladies hépatiques avancées continue de croître, notamment dans les environnements de soins de santé où la stéatohépatite associée à un dysfonctionnement métabolique (MASH) et la cirrhose exercent une pression croissante sur les systèmes hospitaliers. La maladie décompensée entraîne des coûts de traitement nettement plus élevés que la maladie compensée, maintenant les procédures répétées, les soins hospitaliers et les thérapies de soutien au cœur du Marché des Ascites sur la période de prévision. La croissance est également soutenue par la première pompe implantable active approuvée aux États-Unis, qui a créé une nouvelle catégorie de traitement entre la paracentèse répétée et les voies d'escalade plus invasives. Cependant, le marché continue de reposer largement sur une prise en charge palliative, car aucune thérapie approuvée ne permet d'inverser à grande échelle la cirrhose établie, ce qui soutient l'utilisation des traitements tout en limitant une transformation plus large du marché.

Principaux Enseignements du Rapport

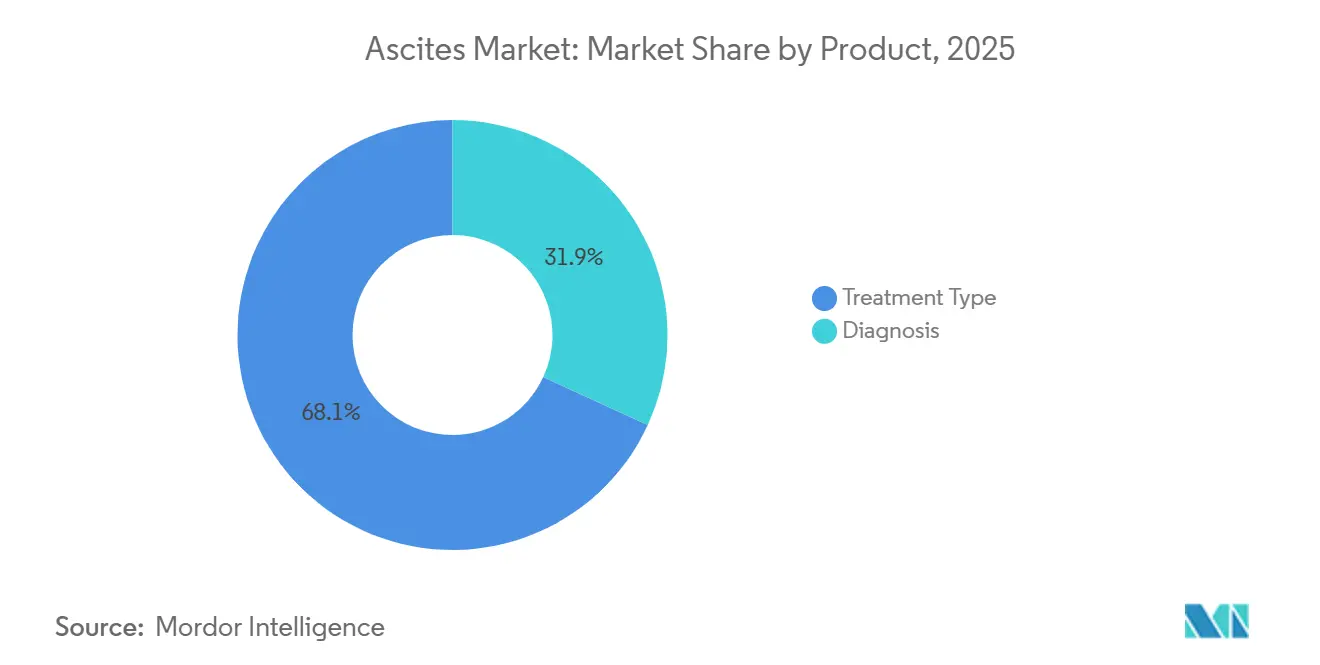

- Par produit, le type de traitement détenait une part de 68,12% en 2025, tandis que le diagnostic devrait se développer à un CAGR de 5,93% jusqu'en 2031.

- Par type d'ascite, les ascites réfractaires représentaient une part de 46,45% en 2025, tandis que les ascites malignes devraient croître à un CAGR de 6,67% jusqu'en 2031.

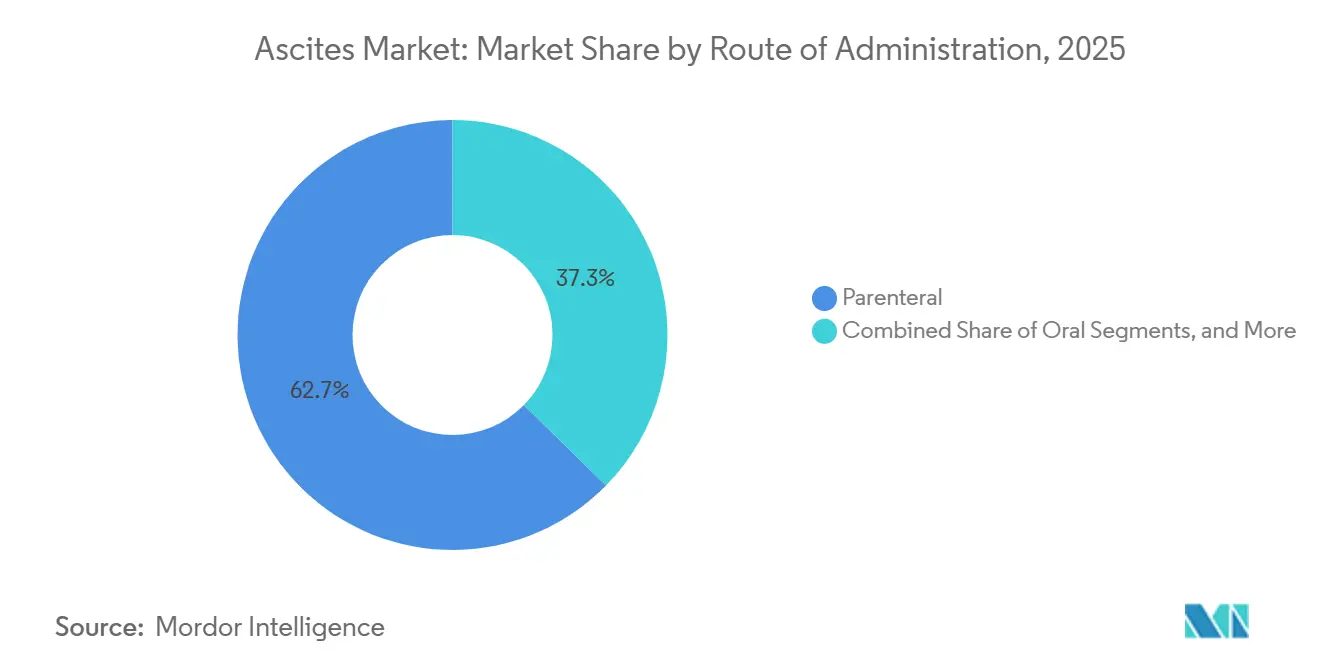

- Par voie d'administration, la voie parentérale a capturé une part de 62,66% en 2025, tandis que l'administration par dispositif devrait enregistrer le CAGR le plus élevé de 7,35% jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 52,34% en 2025, tandis que les environnements de soins à domicile devraient croître à un CAGR de 6,78% jusqu'en 2031.

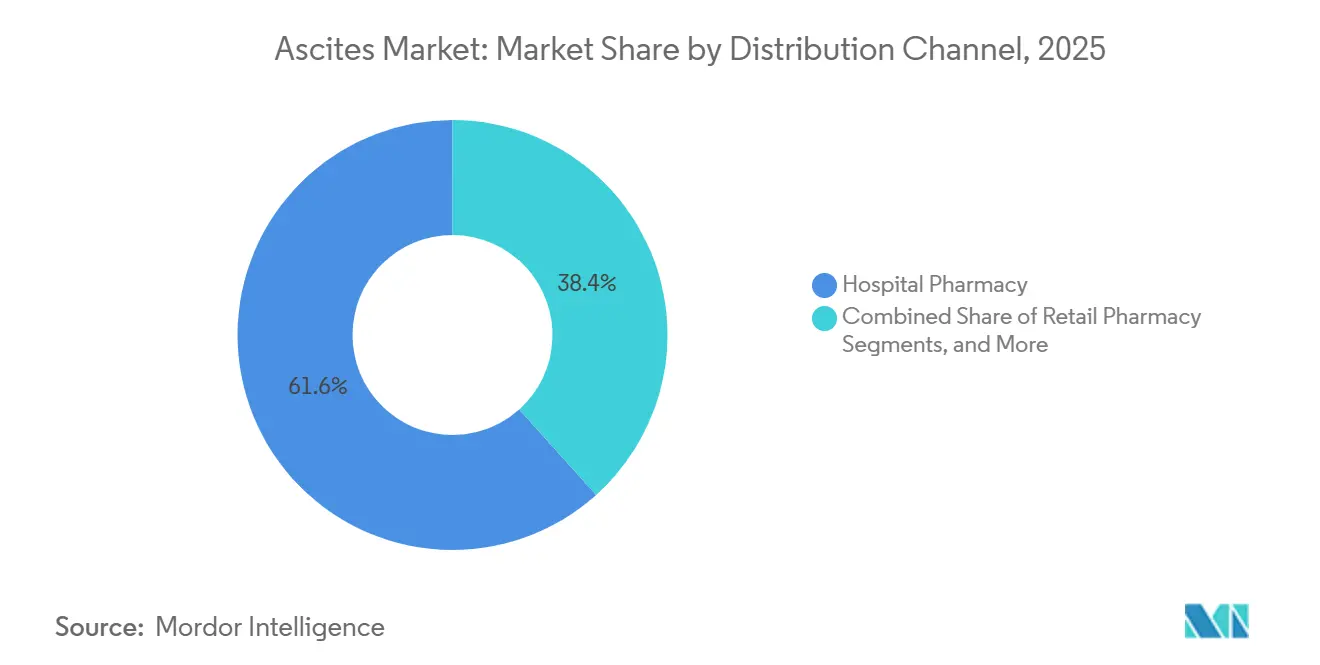

- Par canal de distribution, la pharmacie hospitalière détenait une part de 61,65% en 2025, tandis que la pharmacie de détail devrait progresser à un CAGR de 8,24% jusqu'en 2031.

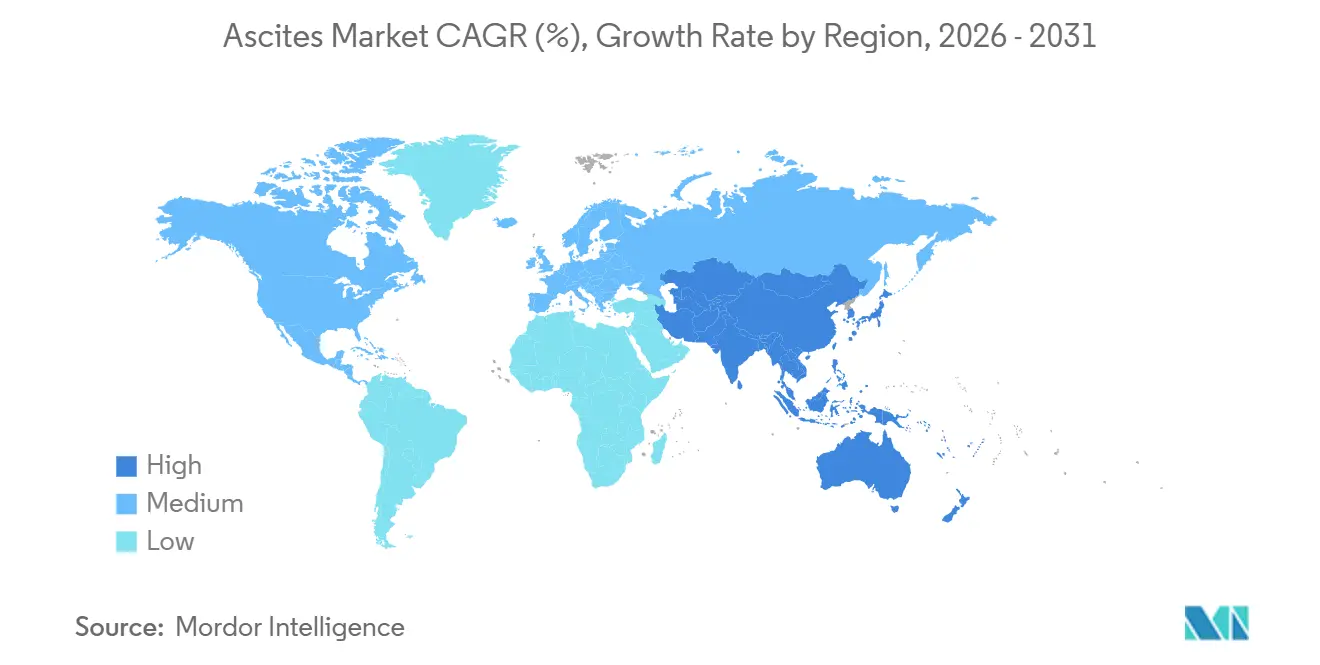

- Par géographie, l'Amérique du Nord représentait 39,56% de la part du marché des Ascites en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 8,56% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ascites

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge croissante des ascites liées à la cirrhose et à la MASH | +1.4% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de paracentèse répétée dans les ascites réfractaires | +0.9% | Mondial, la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation plus large de l'albumine après une paracentèse de grand volume | +0.8% | Mondial, avec des facteurs de conformité actifs en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Première approbation aux États-Unis d'une pompe à ascites implantable active | +0.7% | Amérique du Nord en premier lieu, extension vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Intervention précoce dans les maladies hépatiques décompensées à haut risque | +0.6% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Surveillance à distance et suivi numérique pour la prise en charge chronique des ascites | +0.4% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Ascites Liées à la Cirrhose et à la MASH

Le Marché des Ascites reste étroitement lié à la charge croissante des maladies hépatiques avancées, la cirrhose liée à la MASH émergeant comme un moteur de demande à long terme clé. JAMA Network Open a projeté que les cas de MASH aux États-Unis augmenteraient de 14,9 millions en 2020 à 23,2 millions d'ici 2050, tandis que les cas de cirrhose liée à la MASH devraient augmenter de 91,1%, passant de 1,147 million à 2,192 millions. Cela est important car les ascites constituent une complication tardive fréquente de la cirrhose, créant une demande soutenue en matière d'hospitalisation, d'utilisation d'albumine, d'imagerie, de drainage et de soins de suivi.[1]JAMA Network Open, "Charge Estimée de la Maladie Hépatique Stéatosique Associée à un Dysfonctionnement Métabolique chez les Adultes Américains, 2020 à 2050," JAMA Network Open, jamanetwork.com Liver Cancer International a montré que les coûts totaux de soins de santé pour les patients atteints de MASH avec cirrhose étaient 1,3 à 2,7 fois plus élevés que pour ceux sans cirrhose, tandis que les coûts hospitaliers étaient jusqu'à 13 fois plus élevés dans la maladie décompensée que dans la maladie compensée. L'augmentation projetée en Chine de la charge de cirrhose liée à la Maladie Hépatique Stéatosique Associée à un Dysfonctionnement Métabolique (MASLD) standardisée selon l'âge jusqu'en 2036 renforce davantage les perspectives de l'Asie-Pacifique et soutient une base de traitement plus large dans la région.

Demande de Paracentèse Répétée dans les Ascites Réfractaires

Le Marché des Ascites continue de bénéficier de la demande de procédures répétées, car les cliniciens gèrent principalement les ascites réfractaires par le contrôle des symptômes plutôt que par une inversion durable. Les Ascites Réfractaires détenaient une part de 46,45% en 2025, générant un trafic hospitalier récurrent grâce à des paracentèses répétées de grand volume, au remplacement d'albumine et à une surveillance continue. Current Hepatology Reports a noté que chaque session de paracentèse de grand volume retire 21 g de protéines par litre de liquide d'ascite, contribuant à la malnutrition et à la sarcopénie.[2]Liver Cancer International, "Le Fardeau Économique de la Stéatohépatite Associée à un Dysfonctionnement Métabolique avec Cirrhose, Une Revue Systématique," Liver Cancer International, doi.org Cela renforce la demande récurrente de kits, de consommables, de thérapies par perfusion et de services hospitaliers, notamment là où le drainage répété reste la voie standard pour les patients en phase terminale. L'essai REDUCe2 en Angleterre compare les drains abdominaux palliatifs à long terme avec la paracentèse de grand volume en milieu hospitalier, indiquant que la demande future pourrait évoluer vers un modèle de soins plus distribué plutôt que de diminuer. La même charge de traitement soutient également les discussions sur une intervention précoce, ce qui pourrait déplacer certains revenus des procédures répétitives en phase tardive vers une prise en charge interventionnelle plus précoce.

Utilisation Plus Large de l'Albumine Après une Paracentèse de Grand Volume

Une utilisation de l'albumine plus large et mieux définie dans les soins courants, notamment après la paracentèse, continue de soutenir le Marché des Ascites. La Mise à Jour de la Pratique Clinique de l'Association Américaine de Gastroentérologie (AGA) a recommandé l'albumine intraveineuse à 20-25% à raison de 6-8 g par litre retiré après une paracentèse dépassant 5 L. Elle a également recommandé d'envisager l'albumine lors de procédures de moindre volume lorsque les patients présentent une hypotension, une insuffisance rénale ou des anomalies électrolytiques. Cela élargit l'utilisation de l'albumine au-delà d'un seuil de volume strict et fournit un cadre plus clair pour une thérapie de soutien répétée chez les patients à risque plus élevé. Les directives chinoises sur la prise en charge des ascites dans la cirrhose, publiées en 2024, ont également intégré l'albumine intraveineuse comme thérapie standard de protocole après une paracentèse de grand volume. Ces mises à jour soutiennent une meilleure adhérence hospitalière, la planification des formulaires, l'approvisionnement standardisé et l'utilisation répétée, faisant des soins de soutien un pilier de revenus fiable pour le Marché des Ascites.

Première Approbation aux États-Unis d'une Pompe à Ascites Implantable Active

Le Marché des Ascites a atteint un tournant important lorsque les États-Unis ont approuvé la première pompe implantable active pour les ascites récurrentes ou réfractaires dues à la cirrhose hépatique. Sequana Medical a reçu l'approbation préalable à la mise sur le marché de la Food and Drug Administration (FDA) des États-Unis pour l'alfapump en décembre 2024, créant le premier dispositif implantable actif de classe III dans ce contexte de soins et offrant une alternative basée sur un dispositif aux drainages thérapeutiques répétés. La société a rapporté en février 2026 que l'étude POSEIDON a montré une élimination quasi totale de la paracentèse thérapeutique et une amélioration de la qualité de vie à 6 et 24 mois. Elle a également rapporté que cinq centres américains avaient déjà réalisé des implantations depuis le lancement, avec des discussions actives dans plus de 20 établissements supplémentaires.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Options limitées de modification de la maladie pour l'inversion de la cause profonde | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Dépendance aux procédures et risque d'infection dans le drainage à long terme | -0.8% | Mondial, le plus élevé dans les marchés à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Variabilité du remboursement selon les environnements de soins et les pays | -0.7% | Mondial, impact le plus élevé en APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Population éligible restreinte pour la thérapie basée sur dispositif | -0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Options Limitées de Modification de la Maladie pour l'Inversion de la Cause Profonde

Une contrainte structurelle clé du Marché des Ascites est l'absence d'une thérapie largement approuvée capable d'inverser le processus pathologique sous-jacent dans la cirrhose établie. La revue de 2025 dans Annals of Hepatology a constaté que l'albumine à long terme peut réduire l'incidence des complications, mais les preuves issues d'essais randomisés n'ont pas encore démontré un bénéfice de survie sans transplantation au niveau de la population. Cette lacune maintient la voie thérapeutique axée sur le contrôle des symptômes et soutient la demande par des cycles de traitement répétés. Cependant, ces cycles ne réinitialisent pas entièrement le risque du patient ni ne raccourcissent matériellement la durée de la maladie. Les patients doivent toujours respecter une restriction sodée inférieure à 2 000 mg/jour, subir de longues périodes de titration des diurétiques, effectuer des visites hospitalières répétées et bénéficier d'une surveillance continue. Ces exigences peuvent affaiblir l'adhérence et réduire l'efficacité réelle des soins standard. En conséquence, le marché continue de générer une demande issue des soins chroniques, mais peine à débloquer l'expansion de valeur généralement associée à un changement thérapeutique durable. Tant que les soins ne dépasseront pas le contrôle palliatif, le Marché des Ascites continuera de croître par un volume plus élevé et une intensité de traitement accrue plutôt que par une véritable transformation de la voie thérapeutique.

Dépendance aux Procédures et Risque d'Infection dans le Drainage à Long Terme

Le Marché des Ascites est également confronté à une contrainte pratique, car les approches de drainage à long terme peuvent comporter des risques de complications significatifs, notamment en dehors des environnements spécialisés étroitement gérés. La revue de 2025 publiée par Karger a rapporté des lésions rénales chez 17 à 50% des patients lorsque le drainage dépassait 1,5 litre par jour, tandis que les infections liées aux cathéters, notamment la cellulite et la péritonite, survenaient chez 7 à 58% des patients. Ces risques sont significatifs car les environnements de soins à la croissance la plus rapide du marché dépendent d'une expansion sécurisée au-delà des hôpitaux. Cependant, la prise en charge des infections, l'accès aux antibiotiques et la réponse clinique rapide varient selon les pays. Cet accès inégal ralentit l'évolutivité des modèles de drainage à domicile dans les systèmes sensibles aux coûts et limite le rythme auquel certaines parties du Marché des Ascites peuvent évoluer vers des canaux de soins de moindre acuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Le Type de Traitement Ancre les Revenus Tandis que le Diagnostic Étend la Voie de Soins

Le type de traitement devrait représenter 68,12% de la taille du marché des Ascites en 2025, montrant que la gestion active de l'accumulation de liquide continue de stimuler l'activité commerciale tout au long de la voie de soins. Ce segment comprend les diurétiques, la paracentèse, la perfusion d'albumine, le shunt portosystémique intrahépatique transjugulaire, la transplantation hépatique, la thérapie par pompe implantable et le drainage abdominal palliatif à long terme.

Le diagnostic devrait croître à un CAGR de 5,93% jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide du Marché des Ascites malgré sa base de revenus 2025 plus modeste par rapport au traitement. La croissance reflète une voie de soins davantage guidée par les protocoles, soutenue par la paracentèse guidée par échographie, la quantification par imagerie et un diagnostic différentiel plus cohérent. La surveillance régulière de la maladie augmente l'utilisation diagnostique, car chaque point de contact d'imagerie peut soutenir la sélection du traitement, la planification procédurale ou le suivi des complications.

Par Type d'Ascite : Les Ascites Réfractaires Dominent Tandis que les Ascites Malignes Attirent le Pipeline

Les ascites réfractaires devraient détenir une part de 46,45% en 2025, ce qui en fait le plus grand contributeur par type au Marché des Ascites et soulignant l'impact sur les revenus des patients en phase tardive. Ces patients ont souvent besoin de paracentèses répétées de grand volume, d'une utilisation fréquente d'albumine, d'une observation hospitalière plus étroite et de décisions d'escalade complexes, ce qui augmente l'utilisation des ressources. La charge clinique va au-delà de l'accumulation de liquide, car la péritonite bactérienne spontanée, le syndrome hépatorénal et les hospitalisations répétées accompagnent souvent la maladie réfractaire. Cela maintient le bassin de patients réfractaires au cœur du Marché des Ascites, notamment en Amérique du Nord et en Europe, où l'infrastructure hépatologique spécialisée soutient des soins procéduraux récurrents à grande échelle.

Les ascites malignes devraient progresser à un CAGR de 6,67%, ce qui en fait le segment de type à la croissance la plus rapide et l'un des domaines clés d'innovation du Marché des Ascites jusqu'en 2031. La croissance devrait provenir d'avancées portées par le pipeline plutôt que de simples améliorations progressives du drainage. Un essai randomisé de phase III du M701, un anticorps bispécifique EpCAM×CD3 administré par voie intrapéritonéale, devrait présenter ses résultats lors de l'American Society of Clinical Oncology (ASCO) 2026, soulignant le développement actif dans les ascites malignes. Plusieurs programmes en phase précoce, notamment les approches à base de lymphocytes T autologues réactifs aux tumeurs et d'autres approches biologiques, positionnent le cadre intrapéritonéal comme une cible thérapeutique plutôt que comme un simple défi de drainage.

Par Voie d'Administration : La Voie Parentérale Soutient le Volume Tandis que l'Administration par Dispositif Redéfinit les Frontières des Soins

L'administration parentérale devrait représenter 62,66% de la taille du marché des Ascites en 2025, reflétant l'importance continue de l'albumine intraveineuse, de l'utilisation des diurétiques en milieu hospitalier et d'autres interventions de soutien en milieu hospitalier. Cette voie reste dominante car l'albumine reste liée aux protocoles de paracentèse de grand volume, et de nombreux patients entrent en soins lorsque le contrôle oral n'est plus adéquat. La thérapie parentérale capture également une part importante de la valeur des admissions hospitalières, car la gestion des fluides, le contrôle des complications et la surveillance se produisent souvent ensemble dans des environnements de soins de plus haute acuité.

L'administration par dispositif devrait croître à un CAGR de 7,35%, le rythme le plus rapide parmi toutes les voies, créant un changement significatif dans l'administration des traitements au sein du Marché des Ascites. Le lancement commercial prévu de l'alfapump à partir du quatrième trimestre 2025 devrait offrir aux cas récurrents ou réfractaires une option portée par la technologie qui peut réduire la dépendance à la paracentèse thérapeutique répétée. Les soins par dispositif disposent également d'une voie de remboursement plus claire, car le soutien des Centers for Medicare & Medicaid Services (CMS) et la codification des procédures réduisent les obstacles à l'adoption pour les centres de transplantation et d'hépatologie avancée.

Par Utilisateur Final : Les Hôpitaux Ancrent les Soins Tandis que les Environnements à Domicile s'Accélèrent

Les hôpitaux devraient représenter une part de 52,34% en 2025, et ils restent la principale catégorie d'utilisateurs finaux du Marché des Ascites car les patients complexes nécessitent une supervision spécialisée, une stabilisation hospitalière et une escalade interventionnelle. Les systèmes hospitaliers gèrent la charge la plus lourde de maladie réfractaire, de péritonite bactérienne spontanée, de syndrome hépatorénal, de procédures d'implantation et d'imagerie avancée. Ils influencent également les décisions d'achat pour l'albumine, les kits de paracentèse, les systèmes de drainage et les produits de soutien procédural par le biais de structures de formulaire et d'approvisionnement.

Les environnements de soins à domicile devraient croître à un CAGR de 6,78%, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide du Marché des Ascites, alors que les prestataires recherchent des modèles de soins de moindre acuité et plus pratiques pour les patients. Le soutien croissant aux drains abdominaux palliatifs à long terme et au suivi guidé par télésanté indique que les soins à domicile deviennent une partie plus reconnue de la voie de soins. Même une migration partielle du suivi stable et du soutien au drainage sélectionné peut influencer le mix de produits et les canaux de distribution.

Par Canal de Distribution : La Pharmacie Hospitalière Domine Mais la Disruption du Commerce de Détail est en Cours

La pharmacie hospitalière devrait représenter 61,65% de la taille du marché des Ascites en 2025, conformément à une voie thérapeutique centrée sur les soins hospitaliers, le soutien par perfusion et les thérapies administrées en milieu hospitalier. Ce canal reste dominant car l'albumine, les diurétiques intraveineux et une grande partie des médicaments de soutien sont liés aux épisodes hospitaliers plutôt qu'aux renouvellements courants en communauté. La concentration des achats renforce ce rôle, car les systèmes hospitaliers négocient souvent directement avec les fournisseurs et passent des commandes en volume par le biais de contrats structurés.

La pharmacie de détail devrait croître à un CAGR de 8,24%, le plus rapide parmi les canaux de distribution, indiquant un glissement progressif vers les soins ambulatoires dans le Marché des Ascites. Les patients atteints de cirrhose stable qui restent sous diurétiques oraux ou qui passent par un suivi en communauté élargissent naturellement le volume de distribution en pharmacie de détail, à condition que l'adhérence et la surveillance puissent être maintenues.

Analyse Géographique

L'Amérique du Nord devrait représenter 39,56% de la part du marché des ascites en 2025, ce qui en fait le plus grand contributeur régional et renforçant sa position de centre commercial du marché des ascites. Les États-Unis mènent la région, soutenus par des réseaux hépatologiques avancés, une forte capacité procédurale, de solides systèmes d'achat hospitaliers et le premier dispositif implantable actif approuvé pour les ascites cirrhotiques récurrentes ou réfractaires. Le lancement attendu de l'alfapump au quatrième trimestre (T4) 2025 devrait ajouter une option de traitement soutenue par un dispositif à la voie de soins américaine et réduire la dépendance aux drainages répétés. Le soutien au Paiement Supplémentaire pour Nouvelle Technologie des Centers for Medicare & Medicaid Services (CMS), effectif au 1er octobre 2025, devrait améliorer le remboursement hospitalier et soutenir l'adoption par les hôpitaux.

L'Europe représente le deuxième bloc régional majeur du marché des ascites, soutenu par une pratique hépatologique établie, une large utilisation de la paracentèse et de l'albumine, et une expérience pertinente avec les soins portés par les dispositifs. L'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe soutiennent un environnement de soins structuré pour les maladies hépatiques avancées grâce à des orientations spécialisées et à une prise en charge en milieu hospitalier. La familiarité préalable avec l'alfapump dans le cadre des voies d'approbation européennes donne à la région une base clinique pour une adoption future là où le remboursement et la sélection des patients s'alignent. L'essai REDUCe2 au Royaume-Uni devrait fournir des preuves au niveau du système de santé sur les drains abdominaux palliatifs à long terme et pourrait influencer les achats dans les modèles de soins orientés vers le domicile.

L'Asie-Pacifique devrait se développer à un CAGR de 8,56%, ce qui en fait la partie régionale à la croissance la plus rapide du marché des ascites jusqu'en 2031. Les grands bassins de patients atteints d'hépatite B et d'hépatite C, la charge continue des maladies hépatiques liées à l'alcool et l'amélioration de la capacité en radiologie interventionnelle soutiennent la croissance régionale. L'Inde reste un marché clé, avec 40 millions de personnes touchées par l'hépatite B, 12 millions touchées par l'hépatite C, et le programme Ayushman Bharat atteignant 500 millions de personnes, soutenant un accès plus large aux services hépatologiques. La Chine est également importante, car un essai de 2025 dans Gut a montré que l'albumine sérique humaine recombinante dérivée du riz était comparable à l'albumine dérivée du plasma dans la cirrhose décompensée, avec des implications pour la dynamique de l'offre et des coûts.

Paysage Concurrentiel

Le Marché des Ascites est modérément fragmenté, avec une concurrence répartie entre les grands fournisseurs de procédures, les fabricants d'albumine et les innovateurs en phase clinique, plutôt que dominé par une seule entreprise. BD, Cardinal Health, B. Braun, AngioDynamics, Cook Medical, Teleflex, Baxter, Fresenius et Boston Scientific se font concurrence sur les consommables, les produits d'accès et les relations hospitalières qui soutiennent le drainage courant et les procédures associées. Ces entreprises tirent leur force de l'exécution des contrats, des normes d'approvisionnement stérile, de la logistique et de leur présence dans les flux de travail hospitaliers à fort volume. En conséquence, la stratégie d'approvisionnement joue un rôle clé dans le Marché des Ascites, où l'échelle des fournisseurs, la fiabilité et les relations institutionnelles ont souvent autant de poids que la différenciation clinique dans les soins procéduraux standard.

Les fournisseurs d'albumine et de produits liés aux perfusions forment une deuxième couche concurrentielle dans le Marché des Ascites, avec un positionnement guidé par l'alignement sur les directives, l'accès aux formulaires hospitaliers et l'utilisation clinique répétée. L'albumine reste un composant soutenu par les protocoles après une paracentèse de grand volume et chez certains patients à risque plus élevé, soutenant une demande hospitalière récurrente. Les développeurs en phase clinique forment une troisième couche alors qu'ils s'efforcent de faire évoluer le Marché des Ascites au-delà du drainage répété et du contrôle symptomatique. Sequana Medical reste l'exemple le plus clair, avec l'approbation attendue aux États-Unis en décembre 2024, les premières implantations commerciales prévues au T4 2025, et une expansion ciblée vers cinq centres d'implantation américains d'ici février 2026. BioVie reflète également un mouvement stratégique, car son dépôt prévu en 2026 d'une déclaration d'enregistrement S-1 pour Option Therapeutics est conçu pour héberger BIV201 et soutenir un programme de Phase 3 d'enregistrement prévu avec un financement ciblé de 25 à 30 millions USD.

L'activité du pipeline montre que le Marché des Ascites n'évolue pas dans une seule direction, car les ascites liées à la cirrhose et les ascites malignes attirent des stratégies concurrentielles différentes. Les entreprises portées par les dispositifs se concentrent sur la réduction de la répétition des procédures et l'amélioration de la qualité de vie, tandis que les développeurs biologiques et axés sur l'oncologie évaluent si le cadre péritonéal peut soutenir un traitement plus actif dirigé contre la maladie. La propriété intellectuelle reste importante car les positions de brevet peuvent influencer l'intérêt des investisseurs, les partenariats cliniques et l'accès éventuel au marché avant la commercialisation.

Leaders du Secteur des Ascites

F. Hoffmann-La Roche Ltd

BioVie Inc.

Novartis AG

Sequana Medical N.V.

Boston Scientific Corporation

AngioDynamics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Sequana Medical a présenté les données du Congrès EASL 2026 montrant des signaux de recompensation hépatique après la mise en place de l'alfapump chez des patients atteints de cirrhose décompensée, soutenant des revendications potentielles de modification de la maladie.

- Février 2026 : Sequana Medical a rapporté des implantations commerciales d'alfapump dans cinq centres américains de premier plan depuis le lancement du T4 2025 et des discussions avancées avec plus de 20 établissements supplémentaires.

- Février 2026 : BioVie a déposé une déclaration d'enregistrement S-1 pour Option Therapeutics, un spin-out prévu pour BIV201, afin de lever 25 à 30 millions USD pour un essai de Phase 3 d'enregistrement chez des patients atteints de cirrhose décompensée avec ascites et lésion rénale aiguë.

Portée du Rapport Mondial sur le Marché des Ascites

Selon la portée du rapport, les ascites correspondent à l'accumulation anormale de liquide en excès dans la cavité abdominale. Cette accumulation se produit dans l'espace péritonéal, la membrane qui recouvre les organes abdominaux tels que le foie et les intestins. Elle survient le plus souvent en raison d'une maladie hépatique grave (cirrhose) ou d'un cancer avancé.

Le marché des ascites est segmenté par produit, type d'ascite, voie d'administration, utilisateur final, canal de distribution et géographie. Par produit, le marché comprend le type de traitement et le diagnostic. Par type de traitement, le marché est segmenté en diurétiques, paracentèse, perfusion d'albumine, shunt portosystémique intrahépatique transjugulaire, transplantation hépatique, thérapie par pompe à ascites implantable et drainage abdominal palliatif à long terme. Par diagnostic, le marché est segmenté en examen physique, échographie, tomodensitométrie, imagerie par résonance magnétique, paracentèse diagnostique et tests de laboratoire. Par type d'ascite, le marché est segmenté en ascites réfractaires, ascites récurrentes, ascites malignes, ascites chyleuses et autres types d'ascites. Par voie d'administration, le marché est segmenté en voie orale, parentérale et administration par dispositif. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, environnements de soins à domicile et autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Type de Traitement | Diurétiques |

| Paracentèse | |

| Perfusion d'Albumine | |

| Shunt Portosystémique Intrahépatique Transjugulaire | |

| Transplantation Hépatique | |

| Thérapie par Pompe à Ascites Implantable | |

| Drainage Abdominal Palliatif à Long Terme | |

| Diagnostic | Examen Physique |

| Échographie | |

| Tomodensitométrie | |

| Imagerie par Résonance Magnétique | |

| Paracentèse Diagnostique | |

| Tests de Laboratoire |

| Ascites Réfractaires |

| Ascites Récurrentes |

| Ascites Malignes |

| Ascites Chyleuses |

| Autres Types d'Ascites |

| Orale |

| Parentérale |

| Administration par Dispositif |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Autres |

| Pharmacie Hospitalière |

| Pharmacie de Détail |

| Pharmacie en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Type de Traitement | Diurétiques |

| Paracentèse | ||

| Perfusion d'Albumine | ||

| Shunt Portosystémique Intrahépatique Transjugulaire | ||

| Transplantation Hépatique | ||

| Thérapie par Pompe à Ascites Implantable | ||

| Drainage Abdominal Palliatif à Long Terme | ||

| Diagnostic | Examen Physique | |

| Échographie | ||

| Tomodensitométrie | ||

| Imagerie par Résonance Magnétique | ||

| Paracentèse Diagnostique | ||

| Tests de Laboratoire | ||

| Par Type d'Ascite | Ascites Réfractaires | |

| Ascites Récurrentes | ||

| Ascites Malignes | ||

| Ascites Chyleuses | ||

| Autres Types d'Ascites | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Administration par Dispositif | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Autres | ||

| Par Canal de Distribution | Pharmacie Hospitalière | |

| Pharmacie de Détail | ||

| Pharmacie en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Ascites en 2026 et en 2031 ?

Le Marché des Ascites s'élève à 1,98 milliard USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031, avec un CAGR de 5,29%.

Quel groupe de produits génère le plus de revenus dans les soins des ascites aujourd'hui ?

Le Type de Traitement est en tête avec une part de 68,12% en 2025, car les diurétiques, la paracentèse, la perfusion d'albumine et les interventions associées représentent encore la majeure partie de l'activité de soins.

Quelle partie des soins connaît la croissance la plus rapide par produit ?

Le Diagnostic connaît la croissance la plus rapide à un CAGR de 5,93% jusqu'en 2031, car les flux de travail guidés par l'imagerie et une évaluation plus structurée de la maladie deviennent plus courants.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique devrait croître à un CAGR de 8,56% en raison de sa lourde charge de maladies hépatiques, de l'amélioration de la capacité interventionnelle et de l'élargissement de l'accès dans des pays tels que la Chine et l'Inde.

Qu'est-ce qui change dans le traitement par dispositif pour les ascites récurrentes ou réfractaires ?

L'Administration par Dispositif devrait croître à un CAGR de 7,35%, aidée par l'approbation aux États-Unis et le déploiement commercial précoce de l'alfapump, qui offre une alternative à la paracentèse thérapeutique répétée.

Quel environnement de soins se développe le plus rapidement en dehors des hôpitaux ?

Les Environnements de Soins à Domicile devraient croître à un CAGR de 6,78% à mesure que les preuves s'accumulent en faveur d'un suivi plus distribué et d'un soutien au drainage à long terme sélectionné, même si les hôpitaux détiennent toujours la plus grande part de 52,34%.

Dernière mise à jour de la page le: