Taille et part du marché des mélasses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.40 Milliards de dollars |

| Taille du Marché (2031) | 11.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

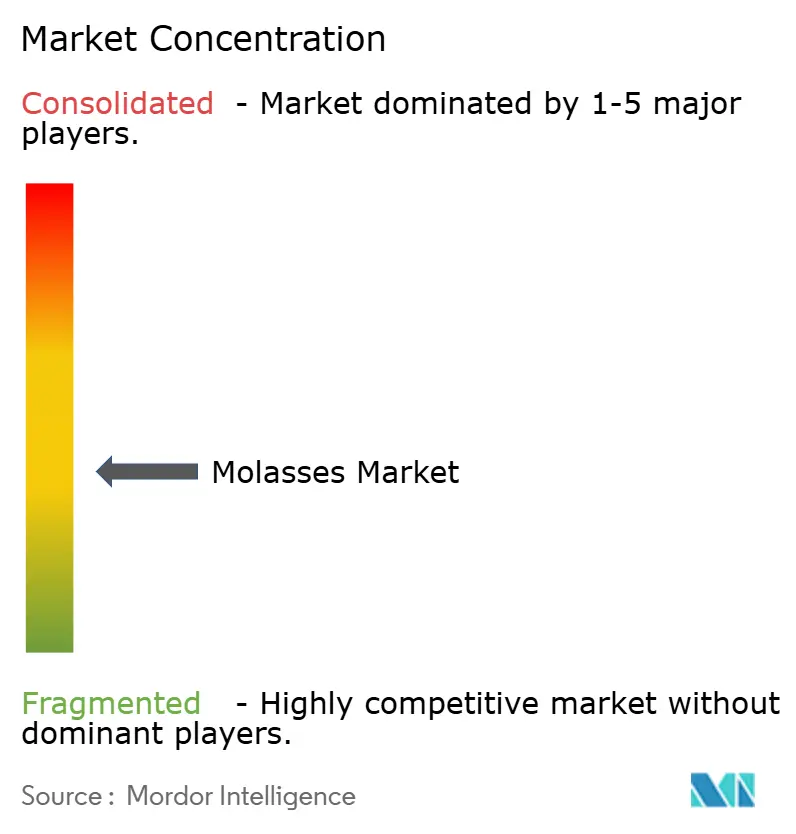

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélasses par Mordor Intelligence

La taille du marché des mélasses devrait s'étendre de 8,98 milliards USD en 2025 et 9,40 milliards USD en 2026 à 11,80 milliards USD d'ici 2031, enregistrant un TCAC de 4,66 % entre 2026 et 2031. Cette croissance est portée par une demande croissante dans les applications d'alimentation animale, de biocarburant et d'alimentation à étiquette propre, tirant parti du statut Généralement Reconnu comme Sûr (GRAS) des mélasses. L'adoption croissante des mélasses dans l'alimentation animale, notamment dans les secteurs laitier et avicole, est motivée par leurs avantages nutritionnels et leur capacité à améliorer la palatabilité des aliments. Par ailleurs, l'offre de mélasses dérivées de la betterave sucrière augmente à mesure que l'Union européenne s'oriente vers la production de bioéthanol à base de betterave pour atteindre les objectifs de la directive sur les énergies renouvelables. Les mélasses blackstrap gagnent en popularité en raison de leur rôle dans les protocoles de nutrition du bétail visant à réduire les émissions de méthane entérique dans les troupeaux laitiers, en accord avec les objectifs mondiaux de durabilité. Le marché connaît également un intérêt croissant de la part de l'industrie alimentaire et des boissons, où les mélasses sont de plus en plus utilisées comme édulcorant naturel et agent aromatisant dans les produits à étiquette propre, stimulant ainsi davantage leur demande.

Principaux enseignements du rapport

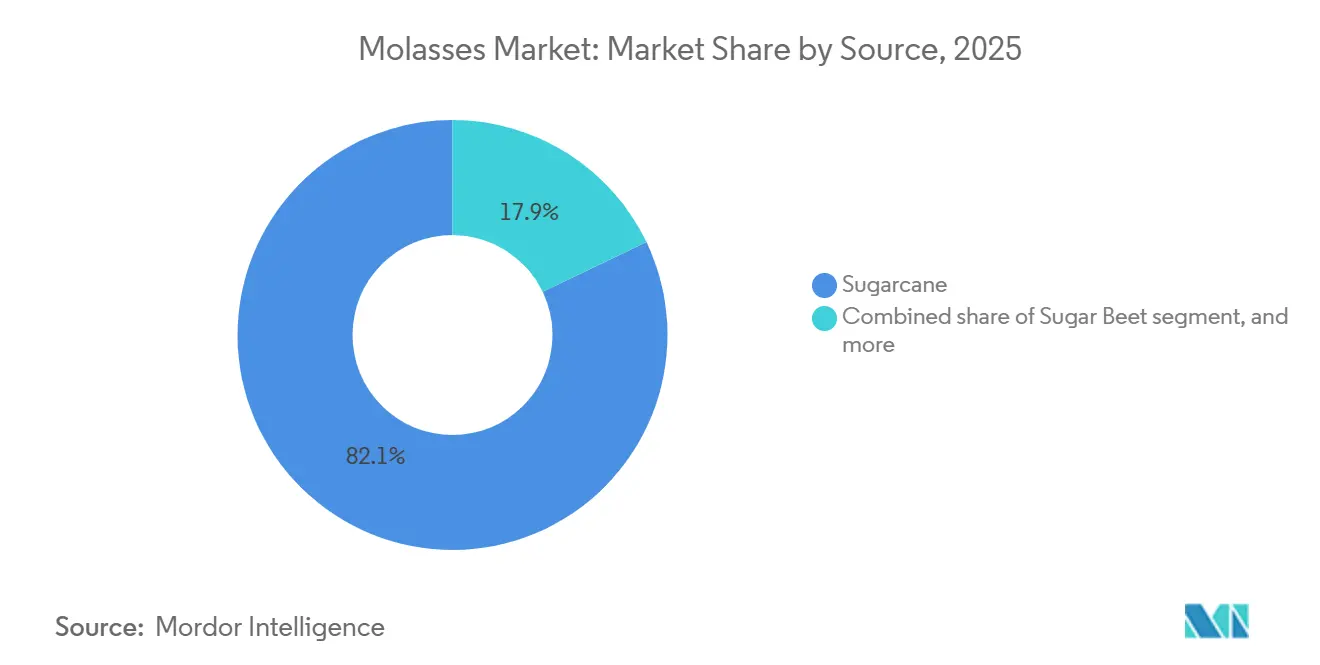

- Par source, la canne à sucre a capturé 82,11 % du marché 2025, tandis que la betterave sucrière progresse à un TCAC de 6,19 % jusqu'en 2031.

- Par grade, le blackstrap a conservé une part de 53,39 % de la taille du marché des mélasses en 2025, et devrait croître à un TCAC de 5,80 % jusqu'en 2031.

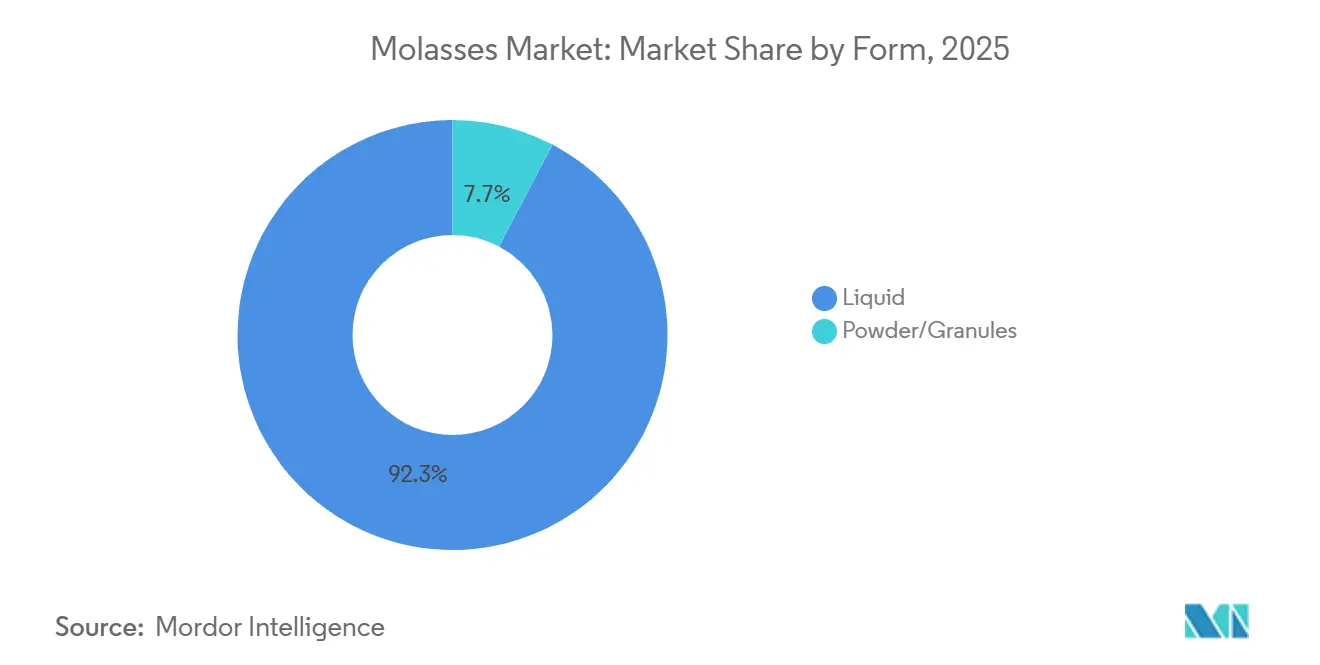

- Par forme, les produits liquides représentaient 92,31 % de la part de marché en 2025, tandis que la poudre et les granulés affichent le rythme le plus soutenu avec un TCAC de 7,07 % durant 2026-2031.

- Par application, l'alimentation et les boissons représentaient 61,16 % de la demande en 2025, tandis que l'alimentation animale et les aliments pour animaux de compagnie connaissent la croissance la plus rapide avec un TCAC de 6,85 % entre 2026 et 2031.

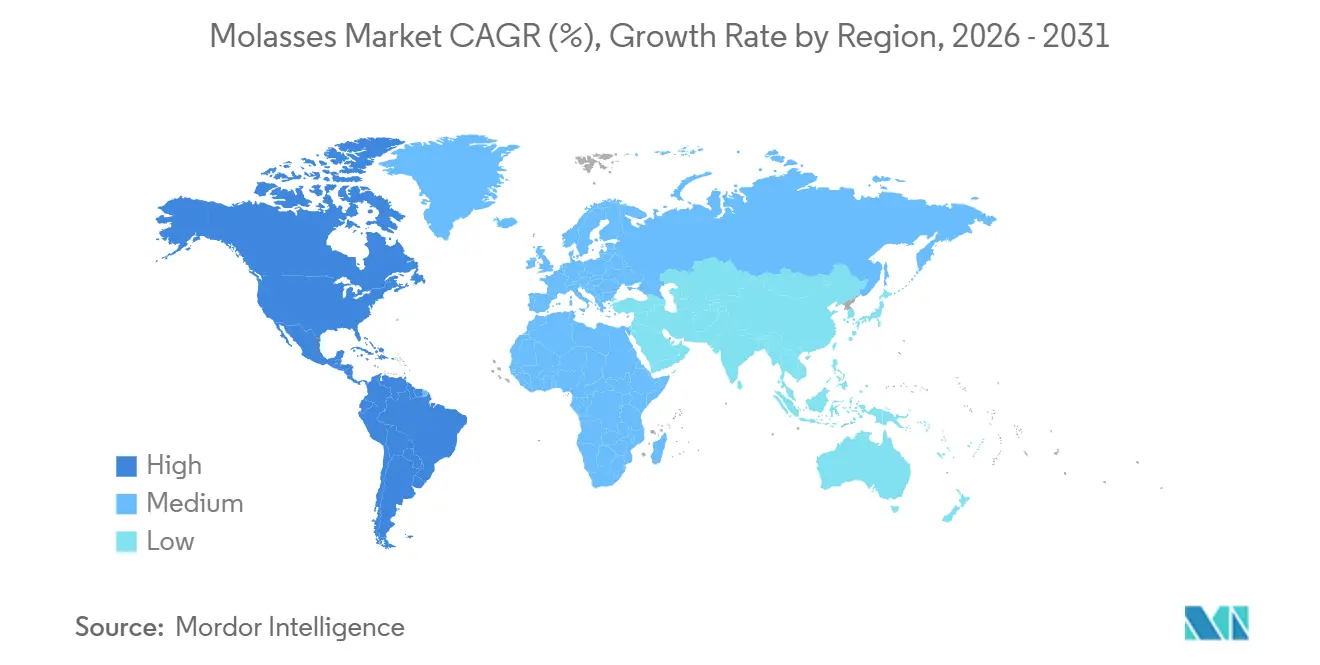

- Par géographie, l'Europe représentait 40,58 % des revenus de 2025, mais l'Amérique du Sud est la région à la croissance la plus rapide, avec un TCAC de 5,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mélasses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des mélasses dans l'alimentation animale et la nutrition du bétail | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante pour la production de bioéthanol | +1.2% | Mondial, porté par les États-Unis, le Brésil, les Philippines et l'Inde | Court terme (≤ 2 ans) |

| Préférence croissante pour les édulcorants naturels, biologiques et à étiquette propre | +0.6% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Adoption des bio-stimulants du sol dans l'agriculture régénératrice | +0.4% | Superficies certifiées biologiques en Amérique du Nord et en Europe, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Avancées en biotechnologie et en fermentation de précision | +0.7% | Mondial, avec des déploiements à l'échelle pilote en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Croissance des industries de l'alcool artisanal et de la distillerie | +0.3% | États-Unis, Caraïbes et corridors artisanaux émergents d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des mélasses dans l'alimentation animale et la nutrition du bétail

Les producteurs laitiers et bovins intègrent de plus en plus les mélasses dans les rations totales mélangées afin de fournir des glucides facilement fermentescibles qui stabilisent le pH du rumen et améliorent la synthèse des protéines microbiennes. Cette évolution s'aligne sur la Publication officielle 2025 de l'Association des responsables officiels du contrôle des aliments pour animaux des États-Unis et se reflète dans les définitions canadiennes des ingrédients alimentaires pour animaux[1]Source : Association des responsables officiels du contrôle des aliments pour animaux des États-Unis, « Publication officielle 2025 », aafco.org. Par ailleurs, les fabricants d'aliments pour animaux de compagnie utilisent des mélasses liquides dans les formulations de croquettes extrudées pour masquer l'amertume de sources de protéines alternatives telles que les protéines d'insectes et les farines d'algues. Cette tendance est en outre soutenue par les réglementations de l'Union européenne sur les nouveaux aliments, qui autorisent désormais l'inclusion de larves de mouche soldat noire dans les régimes alimentaires des animaux de compagnie. En Amérique du Nord, les usines d'aliments pour animaux adoptent des systèmes avancés d'injection de mélasses en ligne qui permettent un dosage précis et en temps réel des taux d'inclusion. Ces systèmes réduisent non seulement la variabilité du mélange par lots, mais diminuent également les besoins en main-d'œuvre par rapport aux ajouts manuels en fûts, améliorant ainsi l'efficacité opérationnelle.

Demande croissante pour la production de bioéthanol

Les politiques gouvernementales en matière de biocarburants dans les principales nations productrices de sucre augmentent l'utilisation des sous-produits de la canne à sucre, tels que les mélasses, pour la production d'éthanol. La règle Set 2 du programme de normes de carburants renouvelables de l'Agence de protection de l'environnement des États-Unis a fixé les volumes d'éthanol conventionnel à 15 milliards de gallons pour 2025, favorisant la diversification des matières premières pour l'éthanol au-delà du maïs[2]Source : Agence de protection de l'environnement des États-Unis, « Programme de normes de carburants renouvelables : normes pour 2025 et au-delà (règle Set 2) », epa.gov. Dans les marchés émergents tels que les Philippines et l'Inde, les gouvernements allouent une part plus importante de la production de canne à sucre à la production d'éthanol pour atteindre les objectifs nationaux de mélange. Par exemple, l'Inde a détourné 3,4 millions de tonnes métriques de sucre vers la production d'éthanol en 2024/25 dans le cadre de son programme E20, tandis que les Philippines ont imposé le détournement de 20 % du jus de canne à sucre pour la production d'éthanol. Ces politiques modifient les flux commerciaux mondiaux des mélasses, intensifient la concurrence pour les mélasses entre les industries du carburant, de l'alimentation animale et des boissons, et renforcent leur valeur commerciale et leur rôle stratégique dans la transformation industrielle.

Avancées en biotechnologie et en fermentation de précision

Les plateformes de biotechnologie industrielle utilisent de plus en plus les mélasses comme matière première rentable pour la fermentation de précision. Par exemple, des souches de Trichoderma reesei sont modifiées pour convertir les sucres de blackstrap en enzymes cellulases à des titres élevés, réduisant considérablement les coûts de production d'enzymes pour les usines d'éthanol cellulosique. Par ailleurs, la fermentation lactique utilisant des mélasses a atteint une échelle commerciale dans des pays tels que la Thaïlande et le Brésil, atteignant des titres de 120 à 140 g/L. Le processus de purification en aval produit du lactate de qualité alimentaire, essentiel à la fabrication de résines d'acide polylactique (PLA) biodégradables. En outre, la fermentation de protéines de levure gagne en popularité, avec Saccharomyces cerevisiae et Candida utilis métabolisant les mélasses en protéines unicellulaires contenant des protéines brutes. Cette innovation se développe rapidement en Europe et en Asie, fournissant aux industries de l'aquaculture et des aliments pour animaux de compagnie des alternatives sans soja offrant des profils en acides aminés comparables à ceux de la farine de poisson.

Croissance des industries de l'alcool artisanal et de la distillerie

Les distilleries artisanales de rhum aux États-Unis s'approvisionnent en mélasses de domaine unique pour différencier les expressions axées sur le terroir, avec des producteurs du Tennessee tels que Old Dominick et Oxbow Rum de Louisiane mettant en avant la provenance de la canne sur les étiquettes. Les producteurs américains de rhum blanc artisanal contournent les fournisseurs caribéens pour s'approvisionner directement en mélasses auprès des moulins de Floride et de Louisiane, réduisant les délais de livraison et garantissant une traçabilité qui séduit les consommateurs privilégiant l'agriculture domestique. Les producteurs de whisky et de bourbon expérimentent des spiritueux neutres à base de mélasses comme composants d'assemblage pour étendre les stocks vieillis en fût, une stratégie qui préserve le caractère affiné en chêne tout en réduisant les coûts par bouteille. Les cadres réglementaires tels que les normes d'identité du Bureau de la taxe et du commerce sur l'alcool et le tabac n'autorisent l'étiquetage « rhum » que lorsque les sucres fermentescibles proviennent de produits de la canne à sucre, limitant la substitution des mélasses dans d'autres catégories de spiritueux mais cimentant leur rôle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la production de canne à sucre et de betterave sucrière | -0.8% | Mondial, particulièrement aigu en Inde, en Thaïlande, dans l'Union européenne et en Australie | Court terme (≤ 2 ans) |

| Contraintes réglementaires et de conformité en matière de sécurité alimentaire | -0.5% | Mondial, avec une application renforcée dans l'Union européenne, en Inde et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des édulcorants alternatifs et des ingrédients alimentaires pour animaux | -0.4% | Amérique du Nord et Europe pour les édulcorants ; mondial pour les ingrédients alimentaires pour animaux | Moyen terme (2 à 4 ans) |

| Perturbations du fret sur les principales routes d'exportation | -0.3% | Moyen-Orient, Asie du Sud et Afrique de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la production de canne à sucre et de betterave sucrière

Les Perspectives alimentaires de l'Organisation des Nations Unies pour l'alimentation et l'agriculture ont révisé à la baisse la production mondiale de sucre de 2,1 millions de tonnes métriques à 178,3 millions de tonnes métriques pour 2025/26, citant la sécheresse induite par El Niño en Thaïlande qui a réduit les rendements de la canne de 18 % et la contraction de 5,7 % des superficies betteravières de l'Union européenne due à la faiblesse des prix du sucre et à la hausse des coûts des intrants[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Perspectives alimentaires : rapport semestriel sur les marchés alimentaires mondiaux - novembre 2025 », fao.org. La volatilité de la production de canne à sucre et de betterave sucrière est devenue une préoccupation majeure, les conditions météorologiques imprévisibles, telles que les sécheresses et les inondations, affectant de plus en plus les rendements. Par ailleurs, la hausse des coûts des intrants, notamment les engrais et la main-d'œuvre, a encore fragilisé la production. La production sucrière indienne 2024/25 est tombée à 29,7 millions de tonnes métriques, la baisse des rendements des repousses dans l'Uttar Pradesh et le Karnataka ayant réduit le tonnage de canne par hectare de 12 à 15 %, resserrant la disponibilité des mélasses et incitant le gouvernement à plafonner les exportations à 500 000 tonnes métriques. Ces fluctuations de production devraient influencer les prix mondiaux du sucre et perturber les chaînes d'approvisionnement, créant des défis tant pour les producteurs que pour les utilisateurs finaux.

Concurrence des édulcorants alternatifs et des ingrédients alimentaires pour animaux

Le sirop de maïs à haute teneur en fructose conserve des avantages en termes de coûts dans les applications de boissons et de boulangerie en Amérique du Nord et, sur la base des matières sèches, offre des profils de saveur neutres qui simplifient la formulation dans les produits de couleur claire. Les extraits de stévia et les concentrés de fruit du moine captent des parts dans les segments de boissons sans calorie, les volumes mondiaux de stévia augmentant chaque année à mesure que les marques reformulent leurs produits pour répondre à la demande des consommateurs d'édulcorants non nutritifs « naturels » sans charge glycémique. Par ailleurs, l'érythritol et l'allulose, alternatives polyol et sucre rare, gagnent en popularité dans les applications de confiserie et de produits laitiers où la couleur foncée et la saveur prononcée des mélasses limitent leur utilité, notamment dans les crèmes glacées haut de gamme et les enrobages au chocolat blanc. Les ingrédients alternatifs pour l'alimentation animale, tels que les produits à base de maïs et de soja, concurrencent de plus en plus les sous-produits de la canne à sucre comme les mélasses dans les formulations d'aliments pour animaux, portés par leur disponibilité constante et leurs prix plus bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la canne à sucre ancre les volumes, la betterave progresse grâce aux vents favorables des politiques

La canne à sucre représentait 82,11 % du marché mondial des mélasses en 2025, portée par sa culture répandue dans les régions tropicales et subtropicales, notamment le Brésil, l'Inde, la Thaïlande et le Pakistan. Le Brésil reste le plus grand producteur, tirant parti de ses vastes plantations de canne à sucre et de ses installations de transformation intégrées pour dominer les exportations mondiales. L'Inde, deuxième producteur, utilise principalement les mélasses de canne à sucre pour ses programmes nationaux de mélange d'éthanol et la production d'aliments pour animaux. La Thaïlande et le Pakistan continuent de contribuer de manière significative, la Thaïlande se concentrant sur les marchés d'exportation et le Pakistan répondant à la demande intérieure en alimentation animale et en production d'éthanol. Par ailleurs, les avancées dans les technologies de transformation de la canne à sucre ont amélioré l'efficacité de l'extraction des mélasses.

La betterave sucrière connaît la croissance la plus rapide parmi les catégories de sources, avec un TCAC de 6,19 % prévu jusqu'en 2031. Cette croissance est alimentée par les politiques de l'Union européenne et de la Chine favorisant le bioéthanol dérivé de la betterave pour réduire la dépendance aux combustibles fossiles et soutenir l'agriculture locale. L'Allemagne, la France et la Pologne ont optimisé les efficacités d'extraction, stimulant la production régionale de mélasses. De plus, l'accent mis par l'UE sur la durabilité et la réduction du carbone a incité à l'utilisation des mélasses de betterave dans la production de bioéthanol, stimulant davantage la demande. La Chine a étendu la culture de la betterave en Mongolie intérieure et au Xinjiang pour réduire les importations de sucre, créant un surplus de mélasses de betterave qui a pesé sur les prix intérieurs. Ce surplus a ouvert des opportunités pour les exportateurs d'aliments pour animaux ciblant l'Asie du Sud-Est. La compétitivité en termes de coûts des mélasses de betterave devrait s'améliorer à mesure que la tarification carbone de l'UE réduit l'écart de coût entre l'éthanol de betterave et les combustibles fossiles importés.

Par grade : le blackstrap domine grâce à sa densité minérale et son utilité en fermentation

Les mélasses blackstrap représentaient 53,39 % du volume mondial des mélasses en 2025 et devraient croître à un TCAC de 5,80 % durant la période de prévision. Cette croissance est portée par leur utilisation croissante dans les rations alimentaires riches en minéraux, notamment en Amérique du Nord et en Océanie. Les fortes concentrations de fer, de calcium et de potassium dans les mélasses blackstrap permettent aux producteurs laitiers de remplacer partiellement les prémix minéraux, réduisant ainsi les coûts d'alimentation. De plus, leurs spécifications techniques, notamment une plage de pH de 5 à 6,5, des niveaux Brix de 79 à 80 % et une teneur en cendres de 10 à 15 %, en font un choix optimal pour les processus de fermentation essentiels à la production d'éthanol et d'acides organiques.

La première mélasse, qui conserve une teneur en saccharose de 60 à 70 %, est principalement utilisée dans le secteur de la confiserie et bénéficie d'une prime de prix. Cependant, les raffineurs se concentrent de plus en plus sur la maximisation de l'extraction du sucre, entraînant une diminution de la part de la première mélasse sur le marché. Malgré cela, les mélasses blackstrap continuent de dominer le segment des mélasses de qualité fermentation en raison de leur profil complet en monosaccharides et de leur traitement sans enzymes. Leur densité nutritionnelle et leur polyvalence intersectorielle garantissent une demande soutenue, même si leurs caractéristiques de couleur et de saveur limitent leur application dans certains produits alimentaires.

Par forme : le liquide conserve l'avantage de la manutention en vrac, la poudre se développe pour les marchés éloignés

Les mélasses liquides dominaient le marché en 2025, représentant 92,31 % de la part de marché. Cette domination est attribuée à leurs coûts de traitement plus faibles et à leur compatibilité avec la logistique des citernes en vrac, ce qui en fait un choix privilégié pour les grandes distilleries d'éthanol et les processus de fermentation industrielle. La capacité d'injecter directement les mélasses liquides des réservoirs de stockage vers les fermenteurs via des pipelines élimine le besoin d'étapes de reconstitution, préservant les sucres disponibles pour les micro-organismes qui pourraient autrement se dégrader lors du séchage thermique. Par ailleurs, les mélasses liquides sont largement utilisées dans les formulations d'aliments pour animaux en raison de leur facilité de manipulation et de leur composition riche en nutriments.

Les mélasses en poudre et granulées devraient croître à un TCAC robuste de 7,07 % jusqu'en 2031. Cette croissance est alimentée par une adoption croissante dans les usines d'aliments pour animaux éloignées d'Afrique subsaharienne et d'Asie centrale, où les infrastructures de stockage chauffé sont limitées et où les pertes dues à la détérioration sont une préoccupation lors de la manipulation des mélasses liquides dans des environnements à haute température. Les avancées dans la technologie de séchage par atomisation ont considérablement réduit la teneur en humidité, prolongeant la durée de conservation des mélasses en poudre à 18-24 mois. Cette durée de conservation prolongée, associée à la possibilité de transporter et de stocker à température ambiante, a simplifié la distribution du dernier kilomètre vers les exploitations des petits agriculteurs.

Par application : l'alimentation et les boissons en tête, l'alimentation animale dépasse grâce aux mandats sur le méthane

Les applications alimentaires et boissons représentaient 61,16 % de la part de marché 2025, portées par la boulangerie et la confiserie, les boissons et les produits laitiers qui exploitent les notes caramel et les propriétés humectantes des mélasses pour prolonger la durée de conservation. Les sauces, soupes et marinades intègrent les mélasses pour équilibrer l'acidité et apporter une profondeur umami dans les glaçages barbecue et les condiments d'inspiration asiatique. Les boissons, notamment les sodas artisanaux, le café cold brew et les thés prêts à boire, substituent les mélasses au sucre de canne pour se positionner en « étiquette propre ». Les produits laitiers tels que les yaourts et les crèmes glacées incorporent des mélasses pour masquer les arômes indésirables des cultures probiotiques et apporter des notes caramel qui séduisent les consommateurs en quête de formulations gourmandes mais naturelles.

L'alimentation animale et les aliments pour animaux de compagnie croissent à un TCAC de 6,85 % jusqu'en 2031, portés par des protocoles de nutrition de précision qui mélangent les mélasses à l'urée pour fournir de l'azote disponible dans le rumen. Les applications d'alimentation animale se bifurquent en canaux ruminants (laitier, bovin) et monogastriques (volaille, porcin), la demande ruminante dépassant celle des monogastriques en raison du rôle des mélasses dans la stabilisation du pH du rumen et l'amélioration de la synthèse des protéines microbiennes. Les mélasses sont utilisées comme exhausteur de palatabilité dans les formulations alimentaires, améliorant la prise alimentaire et l'absorption des nutriments chez le bétail. Leur haute teneur énergétique et leur rentabilité en font un ingrédient privilégié dans la production d'aliments composés, notamment dans les régions à élevage à grande échelle. Les formulateurs d'aliments pour animaux de compagnie incorporent des mélasses liquides dans les croquettes extrudées pour masquer l'amertume des nouvelles protéines d'insectes et des farines d'algues.

Analyse géographique

L'Europe représentait 40,58 % de la part de marché 2025, portée par l'accent fort de la région sur la durabilité et les initiatives en matière d'énergies renouvelables. L'Allemagne, la France et la Pologne détournent de plus en plus le jus de betterave vers la production d'éthanol, en accord avec les objectifs de réduction du carbone de l'Union européenne. Les principaux pays européens tels que la France, l'Allemagne et l'Ukraine sont en tête de la production de mélasses de betterave grâce à leur vaste culture de betterave sucrière, offrant un approvisionnement stable pour l'alimentation animale et les applications de fermentation industrielle. La demande croissante de bioéthanol, associée aux avancées dans les technologies d'extraction, devrait renforcer davantage la position de l'Europe sur le marché mondial des mélasses.

L'Amérique du Sud est la région à la croissance la plus rapide, avec un TCAC projeté de 5,18 % jusqu'en 2031. L'écrasement de 603,67 millions de tonnes dans le Centre-Sud du Brésil et la récolte record de 26,5 millions de tonnes de l'Argentine en 2026/27 stimulent la croissance régionale. La haute parité de l'éthanol hydraté à São Paulo a conduit les moulins à allouer jusqu'à 95 % de la canne à la production de carburant, réduisant les mélasses exportables et poussant les prix FOB Santos à 185-195 USD par tonne. Bien que le Chili, la Colombie et le Pérou restent des acteurs plus modestes, la production sucrière chilienne de 180 000 tonnes métriques en 2025 et les 1,2 million de tonnes métriques du Pérou génèrent des flux de mélasses qui soutiennent principalement les distilleries locales et les opérations d'élevage.

L'Asie-Pacifique connaît une croissance régulière, portée par l'évolution des dynamiques de marché et les initiatives gouvernementales. En Inde, le programme E20 a redirigé 3,4 millions de tonnes de sucre vers la production d'éthanol, créant une forte demande de mélasses comme matière première principale pour les distilleries. La Thaïlande et la Chine contribuent également de manière significative, la Thaïlande produisant environ 10 millions de tonnes de mélasses de canne annuellement pour l'éthanol domestique et l'exportation, tandis que l'industrie sucrière chinoise soutient des applications industrielles et d'alimentation animale en croissance. L'Amérique du Nord reste relativement stable, les États-Unis produisant environ 8,5 millions de tonnes de sucre durant la période 2024/25, principalement des mélasses à base de canne de Louisiane et de Floride, présentant des opportunités d'investissement et d'innovation supplémentaires dans le secteur des biocarburants.

Paysage concurrentiel

Le marché des mélasses est modérément fragmenté, les multinationales de premier plan telles que Wilmar, Cargill, ADM et Louis Dreyfus tirant parti de l'intégration verticale — possédant des plantations de canne, des sucreries, des distilleries d'éthanol et des terminaux de liquides en vrac — pour capter des marges tout au long du broyage, du raffinage et de la fermentation en aval. Cette intégration permet des efficacités de coûts et une atténuation des risques sur les marchés du sucre, du carburant et de l'alimentation animale. Par exemple, le complexe intégré de São Paulo de Raizen illustre cette approche en co-localisant la production d'éthanol, la fabrication de protéines de levure et les installations de déshydratation des mélasses pour maximiser les flux de revenus.

Les coopératives régionales se concentrent de plus en plus sur l'obtention de primes de prix grâce à des certifications telles que Bonsucro, Biologique et Commerce équitable. Cependant, l'adoption de ces certifications reste limitée, représentant moins de 15 % du commerce mondial, les coûts d'audit variant de 10 000 à 25 000 USD par site. Les innovations de procédés gagnent également en popularité, avec des avancées telles que les évaporateurs sous vide qui réduisent la teneur en humidité à 20-22 %, les capteurs de viscosité en ligne qui améliorent la précision du mélange, et les pilotes blockchain comme le test de traçabilité de 50 000 tonnes d'ABF au Royaume-Uni. Par ailleurs, des entreprises de biotechnologie entrent sur le marché, visant à convertir les mélasses en produits à valeur ajoutée tels que l'acide lactique, les biopolymères PHA et les protéines unicellulaires.

La conformité réglementaire émerge comme un avantage concurrentiel critique sur le marché des mélasses. Les re-audits ISO 22000, les contrôles EU 2017/625 et l'expansion des mandats HACCP favorisent les moulins dotés de systèmes de gestion de la qualité établis. Les transformateurs plus petits redirigent souvent leur production vers les marchés domestiques ou régionaux pour éviter les coûts annuels de conformité, qui varient de 15 000 à 30 000 USD. La volatilité du fret souligne en outre l'importance des investissements stratégiques dans les infrastructures d'exportation. Par exemple, l'acquisition en 2025 par Louis Dreyfus d'une installation de 300 000 tonnes à Santos sécurise un accès direct aux marchés asiatiques tout en atténuant les risques liés à la congestion portuaire.

Leaders du secteur des mélasses

Wilmar International Limited

Cargill, Incorporated

The Archer-Daniels-Midland Company

Louis Dreyfus Company

Hartree Partners (ED&F Man Holdings)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hartree Partners, une société mondiale de négoce d'énergie et de matières premières, a acquis les quatre principales unités commerciales d'ED&F Man Commodities : Volcafe (café), ED&F Man Liquid Products (mélasses, alimentation animale et huile de poisson), ED&F Man Sugar et ED&F Man Cotton. L'acquisition a suivi la prise de contrôle par Hartree de la dette senior garantie d'ED&F Man et a reçu toutes les approbations réglementaires. La transaction a élargi le portefeuille de matières premières douces de Hartree, intégrant des opérations de négoce de mélasses et des réseaux de distribution qui servent plus de 20 millions d'animaux quotidiennement et fournissent des matières premières à l'industrie de la fermentation.

- Mai 2024 : Michigan Sugar Company a inauguré une installation de désucrage des mélasses dans son usine de transformation de betteraves sucrières de Bay City. L'installation de 2 044 m², achevée après quatre ans de développement pour un coût de 109 millions USD, traite 100 % des mélasses sous-produits, contre 60 % auparavant. L'installation a doublé la capacité de traitement journalière de 325 à 650 tonnes et permet la récupération de jusqu'à 80 millions de livres supplémentaires de sucre par an.

- Avril 2023 : La Nira Bhima Sahakari Sakhar Karkhana Ltd. à Shahajinagar, Pune (Maharashtra), a annoncé des plans pour moderniser sa distillerie à base de mélasses. L'expansion augmentera la capacité de production d'éthanol de 30 KLPD à 300 KLPD. Le projet comprend l'augmentation de la capacité de broyage de la canne à sucre de 3 500 à 7 500 TCD et l'expansion de la puissance de cogénération de 18 MW à 24 MW, utilisant à la fois des mélasses lourdes et du sirop de canne (grades C/B).

Portée du rapport sur le marché mondial des mélasses

Les mélasses sont un sirop épais, brun foncé ou clair, produit lors du raffinage de la canne à sucre ou des betteraves sucrières en sucre, ou par ébullition de jus sucrés de fruits ou de légumes.

Le marché des mélasses est segmenté par source, grade, forme, application et géographie. Par source, le marché est segmenté en canne à sucre, betterave sucrière et autres. Par forme, le marché est segmenté en premier/clair, deuxième/foncé et blackstrap. Par forme, le marché a été segmenté en liquide et poudre/granulés. Par application, le marché a été segmenté en alimentation et boissons, alimentation animale et aliments pour animaux de compagnie, biocarburant/éthanol et autres. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Canne à sucre |

| Betterave sucrière |

| Autres |

| Premier/Clair |

| Deuxième/Foncé |

| Blackstrap |

| Liquide |

| Poudre/Granulés |

| Alimentation et boissons | Boulangerie et confiserie |

| Sauces, soupes et marinades | |

| Boissons | |

| Produits laitiers | |

| Autres | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Biocarburant/Éthanol | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Canne à sucre | |

| Betterave sucrière | ||

| Autres | ||

| Par grade | Premier/Clair | |

| Deuxième/Foncé | ||

| Blackstrap | ||

| Par forme | Liquide | |

| Poudre/Granulés | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Sauces, soupes et marinades | ||

| Boissons | ||

| Produits laitiers | ||

| Autres | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Biocarburant/Éthanol | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mélasses en 2026 et quelle est la prévision de croissance ?

La taille du marché des mélasses s'établit à 9,40 milliards USD en 2026 et devrait atteindre 11,80 milliards USD d'ici 2031, progressant à un TCAC de 4,66 %.

Quel segment source domine le marché des mélasses et lequel connaît la croissance la plus rapide ?

La canne à sucre domine avec 82,11 % du volume 2025, tandis que la betterave sucrière est la source à la croissance la plus rapide, se développant à un TCAC de 6,19 % jusqu'en 2031.

Quel grade de mélasses détient la plus grande part de marché et présente le potentiel de croissance le plus élevé ?

Le blackstrap représentait 53,39 % du volume 2025 et projette le TCAC le plus rapide au niveau des grades, soit 5,80 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'alimentation animale et les aliments pour animaux de compagnie progressent à un TCAC de 6,85 % alors que les régulateurs ciblent les réductions de méthane entérique et que les nutritionnistes déploient des mélanges mélasses-urée.

Quelle région connaîtra la croissance la plus rapide ?

L'Amérique du Sud est en tête avec un TCAC de 5,18 %, portée par le pivot éthanol du Brésil et les mandats E12-E15 de l'Argentine.

Dernière mise à jour de la page le: