Taille et part du marché du Seitan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 92.54 Millions de dollars américains |

| Taille du Marché (2030) | 133.22 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.56% CAGR |

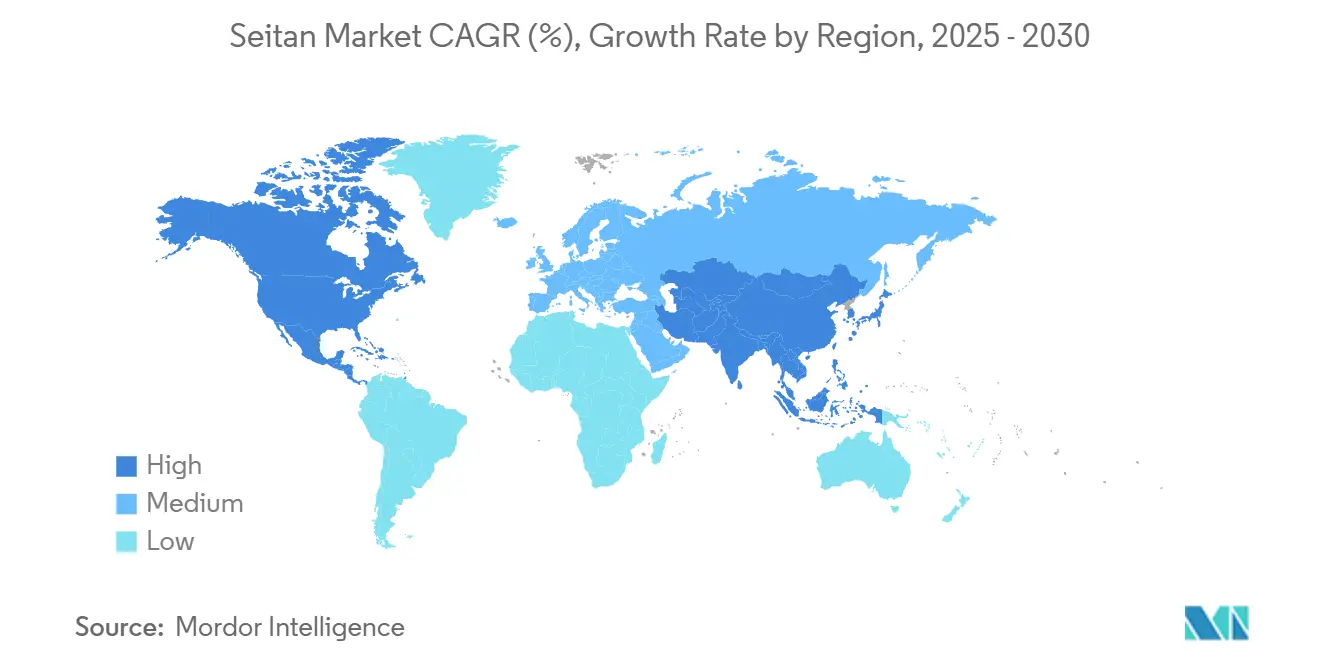

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Seitan par Mordor Intelligence

La taille du marché du seitan s'établit à 92,54 millions USD en 2025 et devrait atteindre 133,22 millions USD d'ici 2030, progressant à un TCAC de 7,56 %. Cette alternative à la viande à base de blé représente un segment spécialisé au sein du vaste écosystème des protéines végétales, se distinguant par sa texture unique dérivée du gluten qui imite étroitement les fibres musculaires animales. Contrairement aux protéines végétales conventionnelles qui s'appuient sur des auxiliaires technologiques pour obtenir des caractéristiques similaires à la viande, les propriétés viscoélastiques inhérentes du seitan découlent du réseau protéique naturel du gluten de blé vital, le positionnant comme une alternative premium pour les consommateurs recherchant une expérience authentique de la viande sans compromettre leurs préférences alimentaires. Les orientations provisoires de la FDA de juin 2025 sur l'étiquetage des alternatives végétales apportent une clarté réglementaire susceptible d'accélérer l'adoption grand public [1]Source : Administration américaine des denrées alimentaires et des médicaments, "Étiquetage des alternatives végétales aux aliments d'origine animale", fda.gov. Les vulnérabilités de la chaîne d'approvisionnement présentent à la fois des défis et des opportunités, comme l'a démontré la volatilité des prix du blé au deuxième trimestre 2024, qui a mis en évidence l'exposition du marché aux fluctuations des matières premières agricoles. Les tensions géopolitiques, notamment le conflit russo-ukrainien, combinées à des conditions météorologiques défavorables affectant les principales régions productrices de blé, ont créé des contraintes d'approvisionnement qui ont alourdi les coûts des intrants. Dans l'ensemble, le marché du seitan présente des opportunités de croissance équilibrées, tant pour les utilisateurs asiatiques traditionnels que pour les nouveaux adoptants occidentaux.

Principaux enseignements du rapport

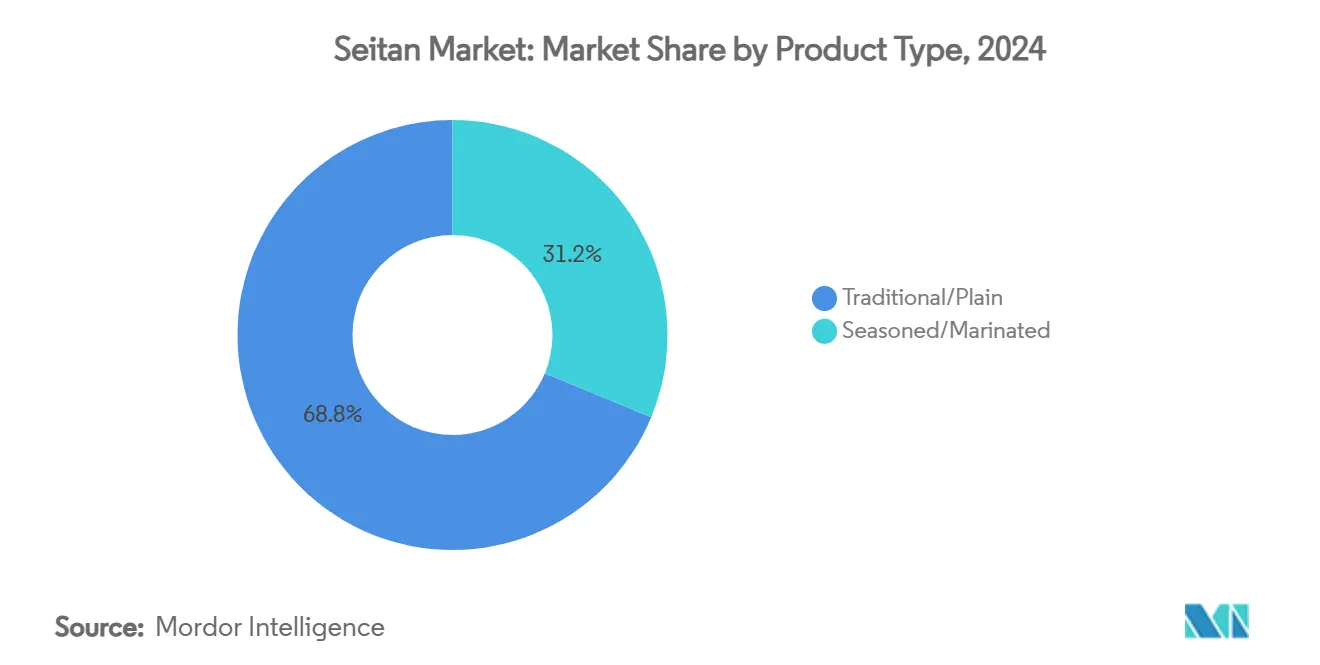

- Par type de produit, le Traditionnel/Nature a capté 68,76 % de la part du marché du seitan en 2024 ; l'Assaisonné/Mariné devrait afficher la croissance la plus soutenue avec un TCAC de 8,34 % jusqu'en 2030.

- Par catégorie, les produits Conventionnels représentaient 85,11 % de la taille du marché du seitan en 2024, tandis que le segment Biologique devrait se développer à un TCAC de 9,34 % entre 2025 et 2030.

- Par forme, les Lanières/Steaks détenaient 45,32 % de la part du marché du seitan en 2024 et le Haché/Émietté progresse à un TCAC de 8,63 % jusqu'en 2030.

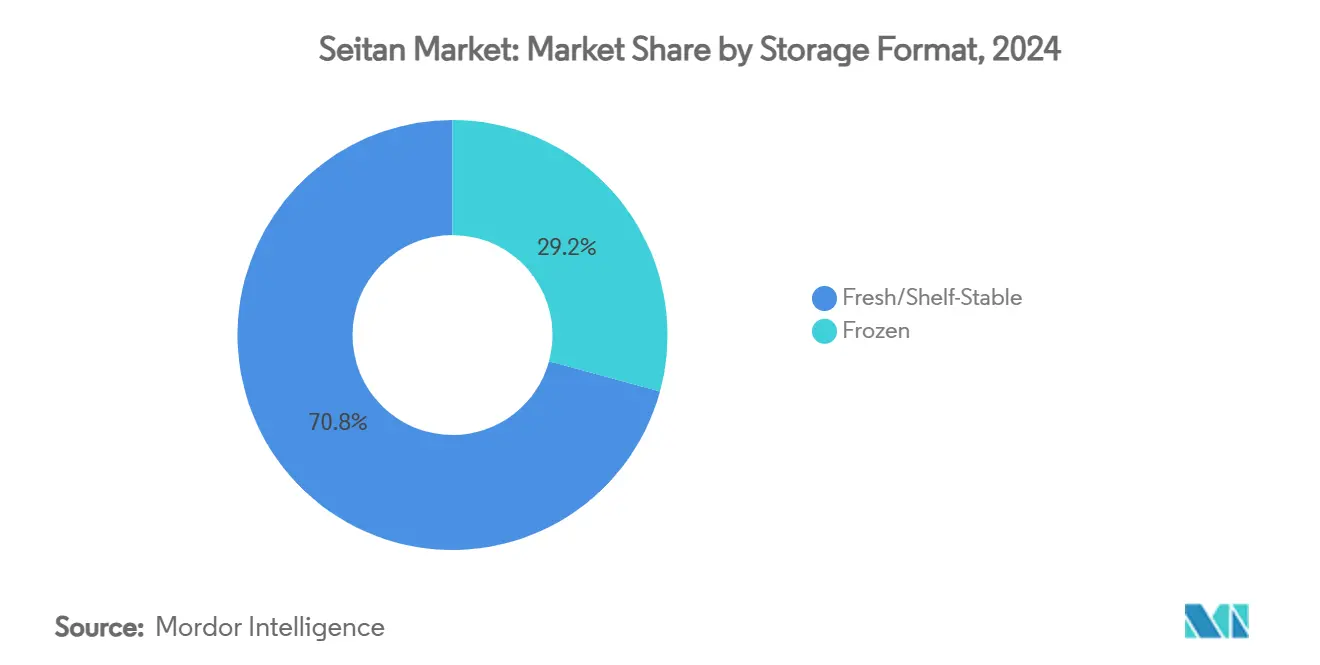

- Par format de stockage, les produits Frais/Stables à température ambiante représentaient 70,76 % de la taille du marché du seitan en 2024 ; les formats Surgelés devraient croître à un TCAC de 9,77 % jusqu'en 2030.

- Par canal de distribution, le Commerce de détail/Hors domicile détenait 60,75 % de la part du marché du seitan en 2024, tandis que la Restauration/Commerce de proximité devrait afficher un TCAC de 8,38 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec 38,05 % de la taille du marché du seitan en 2024 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 9,77 % jusqu'en 2030.

Tendances et perspectives du marché mondial du Seitan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes végétaliens et végétariens | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption par le secteur de la restauration | +1.5% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées vers l'Europe | Moyen terme (2-4 ans) |

| Innovations dans le développement de produits | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Sensibilisation des consommateurs à la santé | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Consommateurs allergiques au soja | +0.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Repas végétaux pratiques et prêts à consommer | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes végétaliens et végétariens

La prolifération des régimes alimentaires à base de plantes crée une dynamique de demande soutenue pour le seitan, notamment parmi les consommateurs recherchant des alternatives riches en protéines qui reproduisent la complexité texturale de la viande. En 2025, selon le World Population Review, les pays affichant la plus forte proportion de végétaliens sont l'Inde (9 %), le Mexique (9 %), Israël (5 %), le Canada (4,6 %) et l'Irlande (4,1 %) [2]Source : World Population Review, "Pays affichant la plus forte proportion de végétaliens", worldpopulationreview. Les ventes mondiales de produits à base de plantes ont augmenté de 5 % en 2024 malgré les revers enregistrés sur le marché américain, ce qui témoigne de schémas d'adoption internationale résilients favorisant les protéines à base de blé par rapport aux alternatives au soja. La densité protéique du seitan, d'environ 19 grammes pour 100 kilocalories, le positionne favorablement par rapport aux autres protéines végétales, bien que sa carence en lysine nécessite des sources complémentaires d'acides aminés, créant ainsi des opportunités pour des variantes de produits enrichis. Le glissement démographique vers des modes de consommation flexitariens, plutôt que vers un végétalisme strict, élargit le marché adressable du seitan au-delà des consommateurs traditionnels de produits végétaux pour atteindre les consommateurs de protéines grand public. Cette évolution alimentaire coïncide avec une prise de conscience croissante des impacts environnementaux, les protéines végétales affichant des émissions de gaz à effet de serre et une consommation d'eau nettement inférieures à celles des protéines animales. La nature durable de cette tendance laisse entrevoir un potentiel d'expansion du marché à long terme, notamment à mesure que les jeunes générations accordent la priorité aux considérations de durabilité dans leurs choix alimentaires.

Adoption par le secteur de la restauration

La demande de seitan dans le secteur de la restauration est principalement portée par l'essor croissant des options de menus végétaux et végétaliens dans les restaurants, les chaînes de restauration rapide et les services de restauration collective. À mesure que de plus en plus de consommateurs adoptent des régimes à base de plantes pour des raisons de santé, éthiques et environnementales, les prestataires de restauration élargissent leur offre pour inclure des alternatives à la viande riches en protéines et polyvalentes comme le seitan. Le goût neutre et la texture similaire à la viande du seitan permettent aux chefs de l'incorporer dans une grande variété de plats, des burgers et sandwichs aux sautés et cuisines ethniques, autorisant une personnalisation selon des profils de saveurs variés qui s'alignent bien sur les tendances culinaires actuelles. Par ailleurs, la croissance rapide des populations véganes et végétariennes, notamment parmi les jeunes et les populations urbaines, stimule la demande dans la restauration. Les restaurants à service rapide et les chaînes de restauration décontractée, en particulier, adoptent le seitan comme source de protéines à étiquette propre, peu transformée et nutritionnellement attrayante pour séduire les clients soucieux de leur santé et atteindre leurs objectifs de durabilité. L'IFIC (Conseil international d'information sur l'alimentation) rapporte qu'en 2023, les consommateurs américains achetaient régulièrement des aliments ou des boissons en fonction des étiquettes : 40 % privilégiaient la mention naturel,

30 % optaient pour « biologique » et sans hormones ajoutées,

29 % choisissaient « issu de l'agriculture locale » et ingrédients propres,

et 28 % sélectionnaient non-OGM,

parmi d'autres mentions[3]Source : IFIC (Conseil international d'information sur l'alimentation)," Consommateurs qui achètent régulièrement des aliments ou des boissons en fonction des étiquettes", ific.org. La capacité à proposer des articles de menu végétaux abordables et riches en protéines répond aux attentes des clients en matière d'options plus saines et plus durables sans sacrifier le goût ou la texture. Cette expansion des produits à base de seitan dans la restauration accélère la croissance globale du marché.

Consommateurs allergiques au soja

Les allergies et sensibilités aux protéines de soja créent une demande dédiée pour les alternatives à base de blé, positionnant le seitan comme une option privilégiée pour les consommateurs ne pouvant pas consommer les protéines végétales traditionnelles. Les études sur la contamination allergénique dans la farine de blé soulignent l'importance de protocoles de transformation propres pour prévenir la contamination croisée avec le soja et d'autres protéines allergènes, garantissant ainsi la sécurité des produits pour les populations sensibles. La prévalence des allergies au soja varie géographiquement, avec des taux d'incidence plus élevés dans certaines populations créant des opportunités de marché régionales pour les producteurs de seitan. Les protocoles de fabrication qui préviennent la contamination croisée par les allergènes constituent des avantages concurrentiels, notamment pour les entreprises ciblant les populations sensibles aux allergènes. Les programmes d'étiquetage et de certification des produits qui attestent de l'absence de soja permettent de pratiquer des prix premium et de fidéliser les consommateurs concernés. L'horizon temporel d'impact à moyen terme reflète une sensibilisation croissante aux allergies alimentaires et des taux de diagnostic en hausse qui élargissent le marché adressable des alternatives protéiques sans soja.

Repas végétaux pratiques et prêts à consommer

L'expansion des produits à base de seitan pratiques et stables à température ambiante répond aux besoins des consommateurs pressés qui recherchent des solutions protéiques rapides sans sacrifier leurs préférences alimentaires ni leurs objectifs nutritionnels. Les applications prêtes à consommer tirent parti de la polyvalence de transformation du seitan pour créer des produits allant des tranches de charcuterie aux plats préparés, avec des entreprises comme Green Wolf Foods réalisant une croissance triple de leurs ventes depuis 2022 grâce à des applications innovantes comme le salami de seitan VegNews. La polyvalence inhérente et la texture similaire à la viande du seitan en font un choix protéique idéal pour les formats de repas prêts à consommer, qui séduisent des consommateurs de plus en plus occupés à la recherche d'options alimentaires nutritives, rapides et satisfaisantes. Les produits de seitan conditionnés tels que les lanières pré-assaisonnées, les morceaux, les tranches et les émiettés nécessitent une préparation minimale — souvent juste un réchauffage ou une cuisson légère — ce qui en fait des substituts sans effort à la viande dans les wraps, les sautés, les sandwichs et les bols. Cette commodité s'aligne parfaitement avec la préférence croissante des consommateurs pour des alternatives saines à base de plantes qui font gagner du temps sans compromettre la saveur ou la nutrition. La disponibilité immédiate du seitan sous vide ou surgelé garantit la fraîcheur et une longue durée de conservation, ce qui profite à la fois aux détaillants et aux consommateurs qui optimisent leur planification des repas. L'analyse sectorielle souligne que ces produits de seitan pratiques et prêts à consommer répondent non seulement aux besoins des végétariens et des végétaliens, mais attirent également les flexitariens et les consommateurs grand public qui adoptent de plus en plus les aliments à base de plantes. En répondant à la demande de commodité, le seitan devient un incontournable des rayons réfrigérés et des kits repas, élargissant son empreinte au-delà des marchés de niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts dans l'approvisionnement en blé/gluten | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Positionnement de niche | -0.7% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Concurrence croissante des autres protéines végétales | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.4% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts dans l'approvisionnement en blé/gluten

Les fluctuations des prix des matières premières agricoles exercent une pression sur les marges des fabricants de seitan, les prix du blé ayant connu une volatilité significative au deuxième trimestre 2024 en raison des tensions géopolitiques et des conditions météorologiques défavorables affectant les principales régions productrices. Les prévisions mondiales de production de blé pour 2024-25 indiquent un resserrement des approvisionnements dans un contexte de conflits persistants et de défis climatiques, avec des stocks de fin de campagne attendus en baisse par rapport aux années précédentes. Le gluten de blé vital, principal ingrédient dans la production de seitan, représente une forme concentrée de protéine de blé qui amplifie les mouvements des prix des matières premières, créant des difficultés opérationnelles pour les fabricants disposant de capacités de couverture limitées. Les perturbations de la chaîne d'approvisionnement dans les principales régions productrices de blé, notamment la Russie et l'Ukraine, continuent d'influencer la dynamique des prix mondiaux et les schémas de disponibilité. Les régions dépendantes des importations sont fortement exposées aux fluctuations des devises et aux changements de politique commerciale qui amplifient la volatilité des prix des matières premières. L'horizon temporel d'impact à court terme reflète des pressions immédiates sur les coûts qui affectent l'économie de production et les stratégies de prix au détail, susceptibles de limiter l'expansion du marché pendant les périodes de coûts des intrants élevés.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les réglementations strictes en matière de sécurité alimentaire et d'étiquetage représentent un défi majeur pour la croissance du marché du seitan, notamment à mesure que les producteurs et les distributeurs s'efforcent de se conformer à des normes complexes et en constante évolution. Des organismes de réglementation tels que l'USDA-FSIS et la FDA ont intensifié leur surveillance de la sécurité alimentaire, en se concentrant sur la prévention de la contamination par des agents pathogènes comme la Salmonella et la Listeria, notamment dans les produits protéiques prêts à consommer et transformés. Pour les fabricants de seitan, cela implique la mise en œuvre de systèmes rigoureux de tests, d'assainissement et de traçabilité pour répondre à ces exigences renforcées, augmentant souvent les coûts de production et la complexité opérationnelle. Les réglementations en matière d'étiquetage imposent également des directives strictes sur la déclaration des ingrédients, les déclarations d'allergènes et les allégations marketing véridiques. Le seitan étant souvent positionné comme une alternative à la viande ou une protéine végétale, le contrôle réglementaire sur la nomenclature, les allégations de santé et les origines des sources peut restreindre la flexibilité marketing et nécessiter une documentation et une vérification approfondies. L'émergence de nouvelles politiques, telles que la règle de traçabilité alimentaire de la FDA dans le cadre de la FSMA, oblige les fournisseurs à maintenir des registres détaillés et précis tout au long de la chaîne d'approvisionnement, compliquant la logistique et la conformité, notamment pour les petites et moyennes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes nature stimulent les volumes

Les produits de seitan Traditionnel/Nature représentent 68,76 % de la part de marché en 2024, reflétant la préférence des consommateurs pour des ingrédients de base polyvalents permettant une préparation personnalisée et le développement de saveurs. Cette domination découle des applications en restauration où les chefs privilégient les protéines à saveur neutre qui s'adaptent à des styles culinaires et des profils d'assaisonnement variés. Les variantes Assaisonnées/Marinées affichent une croissance de 8,34 % de TCAC jusqu'en 2030, portées par les consommateurs en quête de commodité qui apprécient les solutions prêtes à cuisiner réduisant le temps de préparation et les exigences en matière d'expertise culinaire. Le différentiel de croissance indique une bifurcation du marché entre les utilisateurs professionnels qui privilégient la polyvalence et les consommateurs de détail qui recherchent la commodité et l'innovation en matière de saveurs.

Les techniques de transformation avancées permettent une différenciation de texture au sein des deux segments, l'extrusion à haute humidité créant des caractéristiques plus proches de la viande qui améliorent l'acceptation des consommateurs dans toutes les applications. Des opportunités d'innovation existent dans les produits hybrides combinant des bases nature avec des sachets d'assaisonnement séparés, permettant la personnalisation tout en maintenant un positionnement axé sur la commodité. La dynamique des segments suggère des tendances à la premiumisation dans les variantes assaisonnées, où des profils de saveurs uniques et un positionnement artisanal permettent des marges plus élevées par rapport aux produits nature orientés vers les produits de base.

Par catégorie : la croissance du biologique s'accélère

Les produits de seitan Conventionnels maintiennent 85,11 % de la part de marché en 2024, soutenus par des chaînes d'approvisionnement établies et un positionnement compétitif en termes de coûts qui sert les segments de consommateurs sensibles aux prix. Cependant, les variantes Biologiques stimulent l'innovation de la catégorie avec un TCAC de 9,34 % jusqu'en 2030, reflétant les tendances à la premiumisation parmi les populations soucieuses de leur santé prêtes à payer des prix premium pour des protéines de blé certifiées biologiques. Cette trajectoire de croissance s'aligne sur l'expansion plus large du marché des aliments biologiques et la volonté des consommateurs d'investir dans les bénéfices perçus pour la santé et l'environnement.

Les exigences de certification biologique créent une complexité dans la chaîne d'approvisionnement et des pressions sur les coûts qui limitent la participation au marché aux producteurs plus importants disposant de capacités d'approvisionnement dédiées et d'une expertise en matière de certification. L'accent mis par Cargill sur le gluten de blé vital issu de sources durables, vérifié par l'évaluation de la durabilité agricole de la plateforme SAI, témoigne du mouvement de l'industrie vers des pratiques d'approvisionnement traçables et respectueuses de l'environnement. Le potentiel de croissance du segment biologique dépend de la poursuite de l'éducation des consommateurs sur les avantages du biologique et de l'élargissement de la distribution au détail qui améliore l'accessibilité des produits au-delà des circuits spécialisés.

Par forme : les produits hachés mènent l'innovation

Les formats Lanières/Steaks captent 45,32 % de la part de marché en 2024, tirant parti des avantages naturels de texture du seitan qui reproduisent étroitement les caractéristiques de la viande musculaire sans modifications de transformation extensives. Ces formats de muscle entier servent des applications premium dans les restaurants et la vente au détail où la similitude visuelle avec la viande stimule l'acceptation des consommateurs et leur volonté de payer des prix plus élevés. Les variantes Haché/Émietté affichent un TCAC de 8,63 % jusqu'en 2030, portées par leur polyvalence dans des applications allant des sauces pour pâtes aux garnitures de tacos qui s'intègrent parfaitement dans des recettes familières.

La segmentation par forme reflète différents cas d'usage et méthodes de préparation, les lanières/steaks ciblant les applications de remplacement direct de la viande tandis que les formats hachés permettent la substitution d'ingrédients dans les plats composites. Les formats Morceaux/Effilochés et Saucisse/Galette servent des applications culinaires spécifiques, avec des opportunités d'innovation dans la modification de texture et l'amélioration des saveurs qui comblent les lacunes restantes dans la reproduction de la viande. Les avancées technologiques de transformation permettent une personnalisation des formes qui répond aux exigences de la restauration et de la vente au détail.

Par format de stockage : le surgelé prend de l'élan

Les produits Frais/Stables à température ambiante dominent avec 70,76 % de la part de marché en 2024, soutenus par des avantages de distribution et la préférence des consommateurs pour une consommation immédiate sans nécessité de décongélation. Cependant, les formats Surgelés affichent un TCAC de 9,77 % jusqu'en 2030, portés par les avantages d'une durée de conservation prolongée qui permettent une distribution géographique plus large et réduisent les préoccupations liées au gaspillage alimentaire. La croissance du segment surgelé reflète l'expansion de la vente au détail vers les circuits d'épicerie grand public où les protéines végétales surgelées concurrencent directement les produits carnés surgelés conventionnels.

Les exigences de distribution à température contrôlée pour le seitan surgelé créent une complexité logistique et des pressions sur les coûts qui favorisent les producteurs plus importants disposant de capacités établies en matière de chaîne du froid. L'innovation dans les technologies d'emballage et de conservation permet des produits stables à température ambiante avec une durée de conservation prolongée qui combinent les avantages de la commodité avec ceux de la distribution. La dynamique des formats de stockage indique une maturation du marché, avec différents formats répondant à des besoins distincts des consommateurs et à des exigences des circuits de vente au détail qui stimulent les stratégies de segmentation et de spécialisation.

Par canal de distribution : la dynamique de la restauration se renforce

Les circuits Hors domicile/Vente au détail contrôlent 60,75 % de la part de marché en 2024, reflétant des réseaux de distribution en épicerie établis et la familiarité des consommateurs avec les habitudes d'achat de protéines au détail. Cependant, les segments Restauration/Commerce de proximité affichent une croissance supérieure avec un TCAC de 8,38 % jusqu'en 2030, portés par la diversification des menus des restaurants et l'adoption par les chefs de protéines végétales qui mettent en valeur la créativité culinaire. Ce différentiel de croissance indique le rôle de la restauration comme moteur d'innovation et canal de génération d'essais qui influence les schémas d'adoption ultérieurs dans la vente au détail.

Au sein des circuits de vente au détail, les Supermarchés/Hypermarchés assurent la distribution en volume tandis que les Magasins spécialisés servent des segments de niche à la recherche de variantes artisanales ou biologiques. Les Boutiques en ligne captent une adoption croissante du commerce électronique, notamment parmi les jeunes consommateurs à l'aise avec les achats alimentaires numériques et les modèles d'abonnement. L'évolution de la distribution reflète les tendances plus larges de la vente au détail vers des stratégies omnicanales qui répondent aux différentes préférences des consommateurs et aux comportements d'achat selon les segments démographiques.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec 38,05 % de part en 2024, soutenue par une infrastructure végane établie, une clarté réglementaire et l'acceptation par les consommateurs des alternatives à la viande à base de blé. La domination de la région reflète l'adoption précoce des régimes à base de plantes, des réseaux de distribution au détail sophistiqués et une intégration dans la restauration qui normalise la consommation de seitan dans tous les segments démographiques. Les récentes orientations de la FDA sur l'étiquetage des alternatives végétales apportent une certitude réglementaire qui encourage l'investissement et le développement de produits, tandis que les cadres de surveillance de l'USDA garantissent des normes de sécurité alimentaire qui renforcent la confiance des consommateurs.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 9,77 % jusqu'en 2030, portée par la familiarité traditionnelle avec les préparations à base de gluten de blé, l'expansion de la consommation de protéines par la classe moyenne et le soutien gouvernemental au développement des protéines alternatives. La trajectoire de croissance de la région bénéficie de l'acceptation culturelle des protéines végétales, de coûts de production plus faibles grâce à la proximité des sources de blé et d'une conscience sanitaire croissante parmi les populations urbaines. Le développement du marché de la viande à base de plantes en Chine, soutenu par des tendances démographiques favorables et une sensibilisation environnementale, crée des opportunités substantielles pour les producteurs de seitan cherchant à s'étendre à l'international. Les initiatives gouvernementales dans plusieurs pays d'Asie-Pacifique, notamment l'Australie, le Japon, la Malaisie, Singapour et la Corée du Sud, fournissent des cadres réglementaires et des incitations à l'investissement qui favorisent l'innovation en matière de protéines alternatives et le développement du marché.

L'Europe représente un marché mature avec des circuits d'alimentation biologique établis et des consommateurs axés sur la durabilité qui stimulent l'adoption de produits premium et l'innovation. La croissance projetée du marché des protéines végétales dans la région reflète une expansion régulière soutenue par les réglementations environnementales et les initiatives de sensibilisation des consommateurs. Les partenariats stratégiques, tels que la collaboration de Tofoo Co avec Temple of Seitan en avril 2024 pour des lancements de produits au détail, témoignent du développement du marché à travers des alliances de marques et l'expansion de la distribution. Des fournisseurs de technologies comme Bühler et GEA établissent des centres d'application pour soutenir le développement de produits à base de plantes, fournissant une infrastructure pour l'innovation et la mise à l'échelle qui bénéficie aux producteurs régionaux de seitan.

Paysage concurrentiel

Le marché mondial du seitan présente une fragmentation modérée, indiquant une concurrence équilibrée entre les acteurs établis et les spécialistes émergents sans contrôle dominant du marché par une seule entité. Cette structure concurrentielle reflète l'évolution du marché de la production artisanale à la mise à l'échelle industrielle, où les fabricants asiatiques traditionnels concurrencent les entreprises occidentales de protéines végétales cherchant à diversifier leurs portefeuilles.

Les acteurs de premier plan tels que Upton's Naturals, Nestlé S.A., Ahimsa Companies, etc. dominent le marché en proposant une large gamme de produits à base de seitan répondant aux besoins de la base croissante de consommateurs véganes et végétariens. Ces entreprises investissent massivement dans la recherche et le développement pour améliorer la texture, la saveur et la durée de conservation du seitan, renforçant ainsi son acceptation comme substitut à la viande. L'inclusion de variantes biologiques et assaisonnées a permis aux acteurs clés de capter à la fois les segments soucieux de leur santé et ceux en quête de saveurs. Par exemple, en avril 2024, dans un mouvement stratégique, The Tofoo Co, une importante marque britannique de tofu, a lancé deux produits innovants à base de seitan. Ce lancement a été rendu possible grâce à une collaboration avec Temple of Seitan, une célèbre chaîne de restaurants végétaliens basée à Londres. Grâce à ce partenariat, les acheteurs en supermarché peuvent désormais trouver le Seitan Original — un bloc au goût de poulet auparavant exclusif aux restaurants de Temple of Seitan — aux côtés d'un nouveau Seitan Pepperoni fumé et épicé. Parallèlement, les fabricants régionaux en Amérique du Nord, en Europe et en Asie développent leurs capacités de production pour répondre à la demande intérieure, soutenus par les avancées des technologies de fabrication et le respect des réglementations strictes en matière de sécurité alimentaire.

La concurrence s'intensifie également à travers l'innovation produit et l'expansion des canaux de distribution, de nombreux acteurs tirant parti du commerce électronique et des modèles de vente directe aux consommateurs aux côtés des supermarchés traditionnels et des magasins spécialisés. Les collaborations stratégiques, les acquisitions et les efforts de co-branding sont courants, les entreprises cherchant à élargir leurs portefeuilles de produits et leur portée géographique. La dynamique concurrentielle du marché est influencée par la fluctuation des coûts des matières premières, les changements tarifaires et les exigences de conformité réglementaire, incitant les entreprises à optimiser leurs chaînes d'approvisionnement et à améliorer leurs efficacités opérationnelles. Dans l'ensemble, le marché du seitan évolue avec un fort accent sur la durabilité et la satisfaction de la préférence croissante pour les aliments à base de plantes et riches en nutriments, positionnant l'innovation et l'engagement des consommateurs comme des facteurs critiques pour le leadership du marché dans les années à venir.

Leaders du secteur du Seitan

Upton's Naturals

Nestlé S.A.

Ahimsa Companies

Wheaty

VBites Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Blackbird Foods, une entreprise alimentaire à base de plantes originaire de New York, a lancé ses ailes végétales dans les magasins Wegmans. Les ailes de la marque aux saveurs Buffalo et Korean BBQ ont fait leurs débuts dans plus de 100 points de vente Wegmans à travers le pays. Fabriquées à partir de seitan, une protéine dérivée du blé, ces ailes végétales visent à reproduire la texture et la saveur des ailes de poulet conventionnelles.

- Mai 2023 : Thanks Plants, basée à Dublin, a lancé une gamme d'alternatives à la viande dans l'ensemble des 157 points de vente ALDI de la République d'Irlande. Ces produits à base de seitan se distinguent par leurs ingrédients naturels, notamment des haricots, de l'orge, de la moutarde, du vinaigre et des épices. En tête de gamme, le NoMoooo Burger associe le seitan à des haricots noirs, de l'orge perlé, des carottes fraîches, de la betterave et des champignons.

Périmètre du rapport mondial sur le marché du Seitan

| Assaisonné/Mariné |

| Traditionnel/Nature |

| Biologique |

| Conventionnel |

| Lanières/Steaks |

| Morceaux/Effilochés |

| Haché/Émietté |

| Saucisse/Galette/Autres formes |

| Frais/Stable à température ambiante |

| Surgelé |

| Commerce de proximité/Restauration | |

| Hors domicile/Vente au détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres circuits de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Assaisonné/Mariné | |

| Traditionnel/Nature | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par forme | Lanières/Steaks | |

| Morceaux/Effilochés | ||

| Haché/Émietté | ||

| Saucisse/Galette/Autres formes | ||

| Par format de stockage | Frais/Stable à température ambiante | |

| Surgelé | ||

| Par canal de distribution | Commerce de proximité/Restauration | |

| Hors domicile/Vente au détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres circuits de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du seitan ?

La taille du marché du seitan est de 92,54 millions USD en 2025.

À quelle vitesse le marché du seitan croît-il ?

Entre 2025 et 2030, le marché devrait enregistrer un TCAC de 7,56 %.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 9,77 % jusqu'en 2030, le plus rapide au niveau mondial.

Quel type de produit domine le marché du seitan ?

Les variantes Traditionnel/Nature détiennent la plus grande part avec 68,76 % des revenus de 2024.

Dernière mise à jour de la page le: