スリミ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

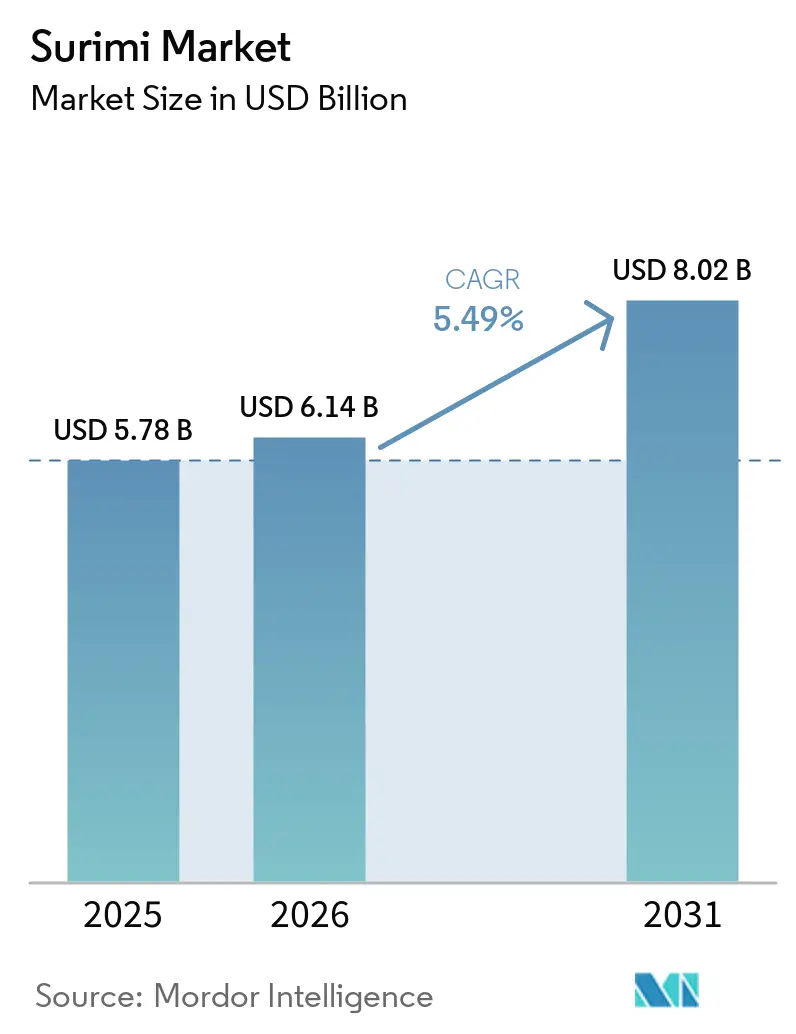

| 市場規模 (2026) | 6.14 十億米ドル |

| 市場規模 (2031) | 8.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリミ市場分析

スリミ市場規模は2025年に米ドル57億8,000万ドルと評価され、2026年の米ドル61億4,000万ドルから2031年には米ドル80億2,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.49%です。スリミ市場は、甲殻類やプレミアム肉類よりも低コストのタンパク質原料を求める食品メーカー、特に加工食品・調理済み食品分野からの支持を得ています。世界のスリミ生産量は2025年上半期に前年比6.3%回復し、推定43万7,000メートルトンに達しました。これはロシア、中国、東南アジアの加工業者が主導しており、2024年の落ち込みからの供給回復を示しています。スリミ市場はまた、タンパク質構造がゲル形成、中立的な風味、天然機能性原料を用いたクリーンラベル製品設計を支援することから、再配合食品への幅広い活用によっても恩恵を受けています。2024年のアラスカポロック生産量の低下とロシアの供給増加が調達判断と価格動向を変化させ、2025年および2026年の主要バイヤー市場全体に影響を与えたことから、スリミ市場では原料供給リスクが依然として重要な課題となっています。したがってスリミ市場は、低コストタンパク質を求めるバイヤーと、より安定的でトレーサブルかつ付加価値の高い供給を確保しようとする加工業者という、2つの方向性を同時に追求しています。

主要レポートのポイント

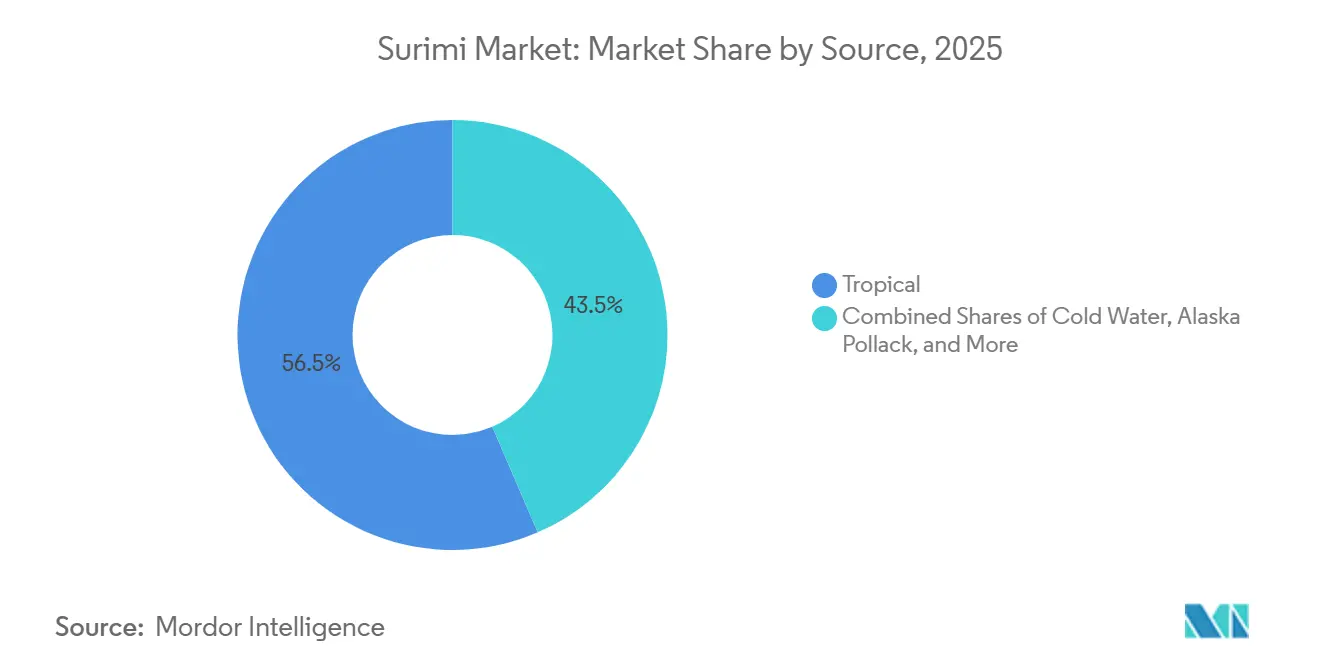

- 原料別では、熱帯性魚種が2025年に56.49%のシェアを占め、冷水性魚種は2031年にかけてCAGR 6.85%で拡大する見込みです。

- 形態別では、冷凍スリミが2025年に67.35%のシェアを占め、加工スリミは2031年にかけてCAGR 7.15%で成長する見通しです。

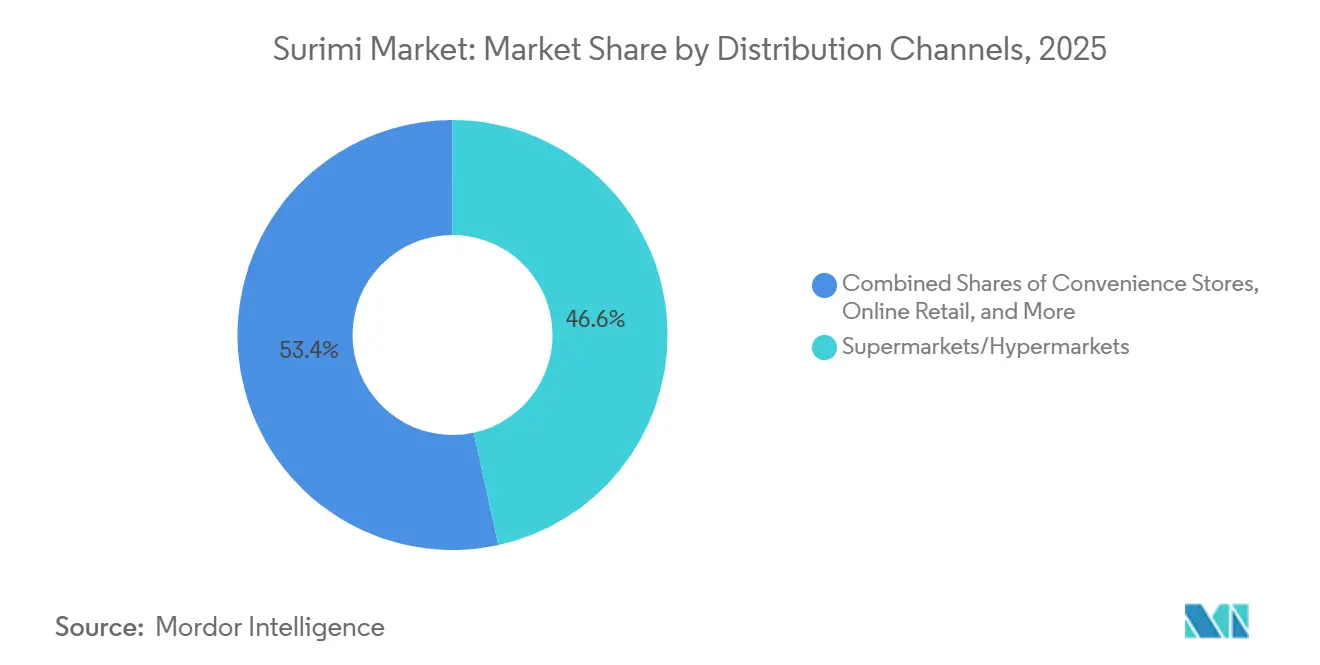

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に46.58%のシェアを占め、オンライン小売チャネルは2031年にかけてCAGR 6.54%で拡大する見込みです。

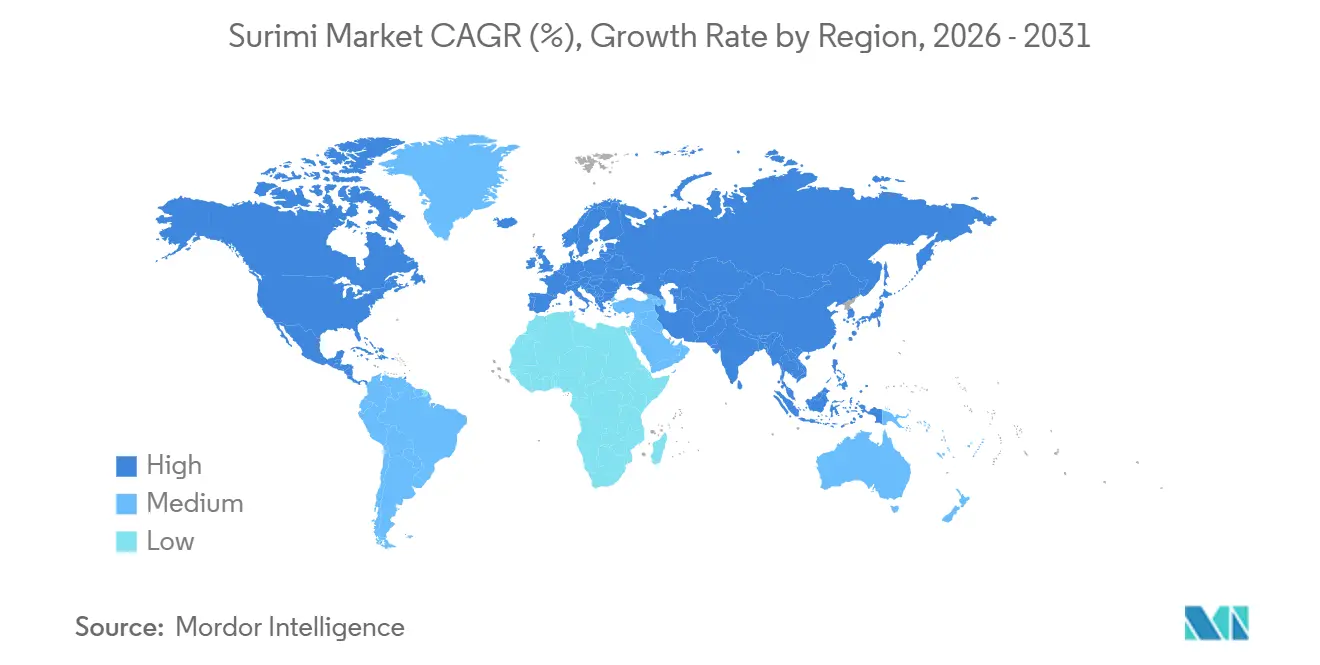

- 地域別では、アジア太平洋が2025年に45.22%のシェアを獲得し、北米が2031年にかけてCAGR 6.43%と最も高い予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスリミ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストタンパク質原料に対する需要の増大 | +1.2% | アジア太平洋および北米を中心とするグローバル | 中期(2~4年) |

| 即食シーフードフォーマットの拡大 | +0.8% | アジア太平洋が中核、欧州および北米での需要増加 | 短期(2年以内) |

| コールドチェーン対応小売および電子商取引の成長 | +0.7% | 北米、東アジア、西欧 | 中期(2~4年) |

| 付加価値食品製造におけるスリミの幅広い活用 | +0.8% | ASEAN、EU、北米を中心とするグローバル | 中期(2~4年) |

| 未利用魚種を優遇するサステナビリティへの圧力 | +0.5% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 高収率・クリーンラベルスリミに対する再配合需要 | +0.5% | EU、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストタンパク質原料に対する需要の増大

スリミ市場は、甲殻類やプレミアム肉類よりも低い調達コストのタンパク質原料を必要とするバイヤーからの支持をさらに強めています。日本の魚肉練り製品生産量は2025年1月から8月にかけて前年比13%増加し、揚げかまぼこやカニ風味かまぼこ製品がその増加の多くを牽引しました。同期間、食品メーカーは牛肉・鶏肉の原料コスト上昇に直面し、スリミブレンドがコンビニエンスフードや調理済み食品においてより魅力的な選択肢となりました。日本の輸入量が33.8%減少する中、米国の冷凍スリミのインドへの輸出は2025年に増加し、バルクブロック取引が大規模かつコスト重視の製造市場へと移行していることが示されました。このパターンは、スリミ市場が従来のシーフードアナログ用途を超え、手頃な価格が主要な購買理由となる幅広い産業用タンパク質原料へと発展していることを示しています。

即食シーフードフォーマットの拡大

スリミ市場はまた、ほとんどまたは全く調理を必要としない便利なシーフード製品への幅広いシフトとともに成長しています。米国では、消費者が生鮮甲殻類の低コスト代替品を求める中、模造カニスティックが2025年を通じて小売・オンラインで堅調な勢いを維持し、ベトナムの輸出業者もこれらのフォーマットで継続的な機会を見出しました。日本の魚肉練り製品セクターは2025年に急回復し、1月から11月の生産量は36万メートルトンに達し、2024年通年の35万8,000メートルトンをすでに上回りました。製品ポジショニングも変化しており、日本かまぼこ協会が魚タンパクマークを導入し、鈴廣かまぼこが魚タンパクバーとスポーツ栄養に関連したアライアンス活動を推進しました。この組み合わせは、スリミ市場が利便性と価格だけを売りにするのではなく、タンパク質価値と日常的なスナッキングに結びついたより高いマージンの棚位置へと移行していることを意味します。

コールドチェーン対応小売および電子商取引の成長

スリミ市場は、冷凍物流の改善とオンライン食料品プラットフォームがより多くのシーフード製品を取り扱うようになるにつれ、新たな需要ルートを見出しています。1,000万世帯を超える単身世帯が便利な食事オプションを好む韓国では、電子商取引が2025年に特定の冷凍シーフードカテゴリーの約30%をめ、スリミスナックおよび関連製品の販売を支援しました[1]出典:ノルウェーシーフード審議会、「NSCが2026年のシーフードの変革的な年を予測」、NSC 2026シーフード予測、aquafeed.co.uk。中国の内陸部におけるコールドチェーンの整備も、沿岸流通拠点への依存を低減することで、冷凍シーフードの対象市場を拡大しています。ベトナムのEU向けスリミ輸出は2025年に99%増加し、東南アジアの加工業者と西欧の小売チャネルとの間のコールドチェーン連携が強化されたことを反映しています。東南アジアの一部地域では、7-ElevenやLawsonなどのコンビニエンスチェーンがすでに加工業者と直接詳細なスリミ仕様を設定しており、市場への経路を短縮し製品回転を加速させています。

付加価値食品製造におけるスリミの幅広い活用

スリミ市場は、スリミが中立的かつ機能的なタンパク質マトリックスとして機能することから、より幅広い調理済み食品用途へと展開しています。Lucky Union Foodsは2段階拡張に米ドル5,000万ドルを投資しており、2026年8月に稼働予定の新工場により年間加工スリミ製品生産量を7万メートルトンに引き上げ、売上高は米ドル2億ドル超を目標としています。2026年に食品科学・バイオテクノロジー誌に掲載された査読済み研究では、連続押出レトルト加工を用いた常温保存可能なスリミベースの魚肉ケーキスナックが開発され、冷凍流通に依存しないチャネルへの賞味期限経済性の拡張が可能であることが示されました。これは、冷凍ブロックや冷蔵フォーマットでは対応が難しかったフードサービス、施設向け、軍用、食料援助用途を開拓するため重要です。その結果、スリミ市場は、サプライヤーが単なるコモディティ型シーフードアナログ製品の販売にとどまらず、仕様主導の原料システムを提供できる場所であればどこでも拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 白身魚および熱帯性魚種における原料の変動性 | -0.9% | 北米および日本に深刻な影響を与えるグローバル | 短期(2年以内) |

| 漁業慣行に対するサステナビリティ審査の厳格化 | -0.5% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| エネルギーおよび冷凍物流コストの昇 | -0.5% | 輸出志向のASEAN加工業者に最も深刻なグローバル | 中期(2~4年) |

| プレミアム用途における食感・品質認識の限界 | -0.4% | 日本、EUプレミアム食品カテゴリー、北米フードサービス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

白身魚および熱帯性魚種における原料の変動性

スリミ市場は、主要原料の供給流が漁獲量の変動と価格圧力にさられ続けているという基本的な供給問題に依然として直面しています。米国のアラスカポロックスリミ生産量は2024年に2023年の19万5,107メートルトンから17万478メートルトンへと12.6%減少し、日本のスポット価格は2024年初頭の大幅に低い水準から2025年第2四半期までに1メートルトン当たり米ドル2,800~2,900ドルに上昇しました。日本はまたロシア産ポロックスリミへの高い輸入関税を2026年3月まで維持し、一部のバイヤーの代替選択肢を狭め、認証済み供給への価格リスクを集中させました。熱帯性魚種では、インドネシアのイトヨリダイAAグレードスリミが2026年にFOBで1メートルトン当たり米ドル1,900~2,300ドルで見積もられ、季節的な水揚げ変動が契約製造業者の調達計画を引き続き複雑にしました。日本の主要加工業者は2025年初頭に2%から10%の小売価格引き上げで対応し、マージン余地を縮小させ、スリミ市場を支える低コスト価値の一部を弱体化させました。

漁業慣行に対するサステナビリティ審査の厳格化

スリミ市場はまた、プレミアム輸入市場全体でトレーサビリティ、労働、調達規制からのより大きな圧力にさらされています。2026年5月、アラスカのスリミ生産業者は、EUのCATCHハーベストトレーサビリティプログラムとその2026年7月の期限が、各漁獲イベントの文書化がより複雑な船上スリミ操業にとって管理が困難であると警告しました。MSC認証は東南アジアの多くの熱帯性魚種加工業者にとって依然としてコストが高く、プレミアムEUおよび北米チャネルにアクセスできるサプライヤーと、主に中間層市場で価格競争するサプライヤーとの間に明確な格差を生み出しています。ロシア産ポロックスリミは世界的な供給バランスへの量的貢献を続けていますが、地政学的な調達懸念から多くのバイヤーが依然として追加的な精査を適用しています。これはスリミ市場が、完全な監査可能性に基づくプレミアムチェーンと、文書化基準が薄い低コストチェーンとの間でより分断されつつあることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:冷水性魚種の成長が熱帯性魚種供給との差を縮小

熱帯性魚種は2025年のスリミ市場シェアの56.49%を占め、東南アジアのイトヨリダイ、ネミプテリダエ科魚類、その他の低価値熱帯性白身魚の豊富な供給が、競争力のある加工コストで安定したゲル強度を提供することで支えられました。ベトナムの魚肉ケーキおよびスリミ輸出は2025年に米ドル3億4,400万ドルを超え、前年比15%増加し、韓国が米ドル8,300万ドル、中国が米ドル5,400万ドル、タイが米ドル4,600万ドルを輸入しました[2]出典:ベトナム水産物輸出加工業者協会、「2025年世界スリミ市場、ベトナム輸出業者の拡大機会」、VASEP、seafood.vasep.com.vn。この貿易パターンにより、ベトナム、タイ、インドネシアの加工業者がコスト効率の高い原料で地域および輸出バイヤーの両方に対応できることから、熱帯性魚種は強固な地位を維持しました。熱帯性魚種の優位性はまた、プレミアム白身魚のポジショニングよりも価値が重視される標準的な魚肉ケーキ、模造シーフード、コンビニエンス製品へのこれらの魚種の幅広い適合性を反映しています。

アラスカポロックを中心に、太平洋メルルーサおよび関連魚種に支えられた冷水性魚種は、2031年にかけてCAGR 6.85%で成長する見込みです。需要は、安定した食感、白度、より強力なサステナビリティ認証を持つSAグレードおよびAグレードのポロックスリミを求める日本および韓国のバイヤーの間で最も強くなっています。ワイルドアラスカポロックのライフサイクルアセスメントでは、2024年漁業年度のカーボンフットプリントが18%改善し、タンパク質1kg当たり3.09 kg CO2eに低下したことが示され、欧州および北米のプレミアム調達プログラムを支援しています。「その他」カテゴリーはまだ小規模ですが、スリミ産業が主要白身魚への依存を低減できる未利用魚種を探す中で注目を集めています。ガジャマダ大学の研究者は、インドネシアの漁業管理区域全体でラヤン、ベラナック、ケンブンが商業的に未利用のままであるが、スリミ原料として実行可能であることを特定しました。これにより、東ジャワ、東カリマンタン、ランプンの現在の熱帯性魚種の拠点以外での将来的な生産能力拡大の余地が残されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:加工品が冷凍ブロックより速く拡大

冷凍スリミは2025年のスリミ市場規模の67.35%を占め、国境を越えたB2B取引における主要な商業フォーマットとしての役割を反映しています。バイヤーは冷凍ブロックを好みます。なぜなら、SA、A、B、FAの仕様を通じて品質を標準化された方法でグレード分けでき、賞味期限は通常12~18ヶ月に及ぶからです。これにより、冷凍原料はアジア、欧州、南北アメリカへの輸送が容易になり、大規模な製造スケジュールへの組み込みも容易になります。また、加工業者と食品メーカーがバッチ量全体で一貫性を必要とする契約供給の中心に冷凍スリミを置き続けています。

加工スリミは最も成長の速い形態であり、スリミ市場規模のこの部分は2026年から2031年にかけてCAGR 7.15%で拡大する見込みです。Lucky Union Foodsの米ドル5,000万ドルの拡張は、サプライヤーが冷凍ブロック取引のみに依存するのではなく、完成スリミ製品からより多くの下流価値を求めていることの直接的なシグナルです。Umios Corp.もまた2025年6月に、伝統的な魚肉練り製品を携帯可能で健康志向のフォーマットに転換したフリーズドライ・非揚げちくわスナックでこのシフトを支持しました。生鮮スリミは賞味期限が24~72時間と短いため依然として限定的ですが、日本のレストランや職人的生産においてプレミアム価値を維持しています。2026年に発表された新しい常温保存加工技術の研究は、スリミ産業が冷凍流通に完全に依存することなく、より多くの小売・施設向けチャネルに加工品を展開できることを示唆しています。

流通チャネル別:デジタル小売が店舗主導の販売に迫る

スーパーマーケット・ハイパーマーケットは2025年の世界スリミ市場収益の46.58%を占め、欧州、北米、日本における包装スリミおよび模造シーフード製品の主要購買拠点となっています。その優位性は、充実した冷凍スペース、定期的な家庭客の来店、そして1つのチャネルでエコノミーとプレミアムの両スリミ製品を取り扱える能力から生まれました。このフォーマットはまた、家庭調理用冷凍ブロック、即食スティック、付加価値シーフードスナックの製品ミックスにも適合しています。それでも、大型店舗チェーンはもはや製品開発と市場アクセスを形成する唯一のルートではありません。

オンライン小売チャネルは2026年から2031年にかけてCAGR 6.54%で成長する見込みであり、デジタル食料品の普及が拡大するにつれ、このルートはスリミ市場においてより重要になっています。韓国では、デジタルシーフード販売が2025年に特定の冷凍カテゴリーの30%に近づいており、オンラインプラットフォームがすでに利便性重視の家庭のシーフード購買行動に影響を与えていることが示されました。Viciunai Groupはこのシフトを支持し、2025年2月にVG Trading USAを設立し、2025年7月にはカナダ子会社を開設して西側小売市場へのアクセスを強化しました。コンビニエンスストアは東南アジアで依然として重要であり、特に7-ElevenやLawsonが小分けスリミスナックフォーマットと迅速な製品回転を支援しています。ウェットマーケットやフードサービス流通業者などその他のチャネルは、伝統的なシーフード小売構造が新しいデジタルルートと並んで依然として重要な南アジアおよび東南アジアで引き続き重要です。

地域分析

アジア太平洋は2025年のスリミ市場シェアの45.22%を獲得し、生産と需要の両面で最大の地域拠点であり続けました。日本は品質基準市場であり続け、2025年上半期に米国産アラスカポロックスリミを3万8,334メートルトン輸入しました[3]出典:ジェニュイン・アラスカ・ポロック・プロデューサーズ、「2025年第2四半期ベースレポート」、ジェニュイン・アラスカ・ポロック・プロデューサーズ、alaskapollock.org。日本の魚肉練り製品セクターも2025年に回復し、1月から11月の生産量は36万メートルトンに達し、2024年通年の35万8,000メートルトンをすでに上回りました。中国はより強固なコールドチェーンインフラを通じて内陸部の冷凍シーフード需要を拡大し続け、調達を沿岸市場以外にシフトさせました。ベトナムは2025年にスリミおよび魚肉ケーキ輸出3億4,400万ドルで地域の強みに貢献し、2026年1月の輸出は2025年1月比20%増の3,200万ドルに達しました。

北米は最も成長の速い地域ブロックであり、地域スリミ市場規模は2031年にかけてCAGR 6.43%で拡大する見込みです。同地域は逼迫した供給と改善する小売需要の間の分断を示しています。米国の冷凍スリミブロック輸出は2025年に10%減少して14万5,000メートルトンとなり、日本が購入を削減しロシア産ポロックが一部の中間層用途でシェアを獲得したことから、2011年以来最低水準となりました。同時に、模造カニスティックとスリミスナック製品は生鮮甲殻類より安価であり続けたことから、棚での存在感を高め続けました。Trident Seafoodsの2026年4月のスリミ加工工場買収は、生産業者がアラスカを拠点とする生産能力のより厳格な管理に依然として価値を見出していることを示しました。2026年7月を期限とするEUのCATCHトレーサビリティ規則は輸出業者にコンプライアンス上の圧力を加える一方、プレミアム小売における認証済みサプライチェーンの地位を強化しました。

欧州、南米、中東・アフリカはスリミ市場にとって規模は小さいながらも重要な成長回廊を形成しています。欧州では、スペインの米国産アラスカポロックスリミ輸入量が2025年上半期に2倍以上に増加し、ベトナムのEU向けスリミ出荷量が2025年に99%増加し、冷凍・コンビニエンス志向製品への需要の強まりを示しました。南米では、ブラジルのスリミ有量の明確な開示を義務付ける表示規制が、加工シーフードの利用が拡大する中で製品の透明性を支援しています。中東・アフリカでは、ハラール認証が有効なアクセスルートとなりつつあり、杉よはカニスティック工場の2026年中頃の認証取得を目指し、東南アジアおよび中東市場への輸出参入を支援しています。

競合環境

スリミ市場は半統合的な構造を持ち、少数の日本の大手企業が品質・配合基準の多くを設定する一方、より多くの東南アジアおよび南アジアのサプライヤーが原料コストと輸出価格で競争しています。Umios Corp.、Nissui、Kibun Foodsは、バイヤーがグレードの一貫性、製品性能、完成品開発において日本の加工業者を参照することが多いため、依然として重要な基準点となっています。Umios Corp.の2025年3月の経営計画では、FY2028までに1,400億円の成長投資を約束し、北米でのスリミカニスティック拡張とKibun Foodsとの戦略的アライアンスを含み、より高い付加価値の下流ポジションへの明確な推進を示しました。2026年5月までに、UmiosはタイとEUが成長を支援する中、2027年3月期終了の会計年度に米ドル2億600万ドルの3期連続記録的な営業利益を目標としていました。

スリミ市場における戦略的動向は、付加価値生産能力に投資する企業と地理的エクスポージャーを再構築する企業との分断をますます示しています。Trident Seafoodsの2026年4月の工場買収は、米国の輸出が圧力下にある時期にアラスカポロックスリミの垂直統合を強化しました。Viciunai Groupもまた、2025年6月にロシアおよび東欧事業を1億ユーロ(米ドル1億1,400万ドル)で売却することを最終決定し、西側向け加工成長に資本を再配分することでフットプリントを再構築しました。Lucky Union Foodsは、年間生産量7万メートルトンと売上高米ドル2億ドル超を目標とした米ドル5,000万ドルの拡張で最も明確な成長への賭けを行いました。同時に、リン酸塩多用システムの代わりに特殊ポテトタンパク質などの原料を使用した常温保存可能なスリミフォーマットとクリーンラベル配合において製品ホワイトスペースが開きつつあります

スリミ市場は厳密に閉じたオリゴポリーのようには機能しないため、中小輸出業者も依然として重要です。ベトナムには50社以上のスリミ輸出企業があり、上位3社が国内輸出額の39%を占め、国レベルでの集中は示されているものの、世界市場全体での支配は示されていません。EUのCATCH文書化とMSCの管理の連鎖規則は、プレミアムチャネルにおける実質的なゲートキーパーなりつつあり、認証済みサプライヤーにコンプライアンスに苦労する加工業者からシェアを獲得する有利な立場を与えています。全体として、スリミ市場は規模が重要であるほど競争力を維持していますが、認証、配合能力、チャネルリーチが今や原料魚へのアクセスと同様にサプライヤーの地位を形成しています。

スリミ産業リーダー

Starfish Co., Ltd.

MEENA Brand Surimi

Thai Union Group PCL

Trident Seafoods Corporation

Java Seafood

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Lucky Union Foods(Thai Union GroupとLF Food Corp.およびCJ CheilJedangとの合弁会社)は、年間生産量7万メートルトンおよび売上高米ドル2億ドル超を目標とした米ドル5,000万ドルの2段階拡張の一環として、新しいスリミ加工工場が2026年8月に稼働することを確認しました。

- 2026年5月:ジェニュイン・アラスカ・ポロック・プロデューサーズ協会(GAPP)は、インドを付加価値シーフード製品の高成長潜在市場として認識し、インドにおけるワイルドアラスカポロックスリミの存在感を強化する計画を発表しました。

- 2025年6月:Maruha Nichiroは、伝統的な魚肉練り製品を携帯可能な高タンパクスナックに転換した新しいフリーズドライ・非揚げスリミベーススナックの新シリーズを発売しました。このイノベーションはフリーズドライ技術を活用して揚げずにサクサクした食感を実現し、栄養価が高く低脂肪で即食のスナック製品への高まる需要に応えています。

世界スリミ市場レポートの範囲

| 熱帯性魚種 |

| 冷水性魚種 |

| アラスカポロック |

| その他 |

| 生鮮 |

| 冷凍 |

| 加工品 |

| スーパーマーケットハイパーマーケット |

| コンビニエンスストア |

| オンラインチャネル |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 熱帯性魚種 | |

| 冷水性魚種 | ||

| アラスカポロック | ||

| その他 | ||

| 形態別 | 生鮮 | |

| 冷凍 | ||

| 加工品 | ||

| 流通チャネル別 | スーパーマーケットハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のスリミ市場の予測値は?

スリミ市場は2026年の米ドル61億4,000万ドルから2031年までに米ドル80億2,000万ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.49%で成長します。

スリミ製品で最も速く成長している原料タイプは?

冷水性魚種は最も成長の速い原料セグメントであり、2031年にかけてCAGR 6.85%が見込まれています。ただし、熱帯性魚種は2025年においても最大のシェアを維持しています。

加工スリミ製品が冷凍ブロックより速く成長しているのはなぜですか?

加工スリミは、生産業者が完成シーフードアナログ、スナック、コンビニエンスフードへの展開を推進しているため速く成長しており、このセグメントは2031年にかけてCAGR 7.15%で成長する見込みです。

スリミベース製品のオンライン販売を促進しているものは何ですか?

コールドチェーンカバレッジの改善とデジタル食料品の普及がオンライン販売を拡大しており、韓国では2025年にデジタルチャネルが特定の冷凍シーフードカテゴリーの30%に近づいていました。

最終更新日: