Taille et part du marché des technologies de récupération du soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de récupération du soufre par Mordor Intelligence

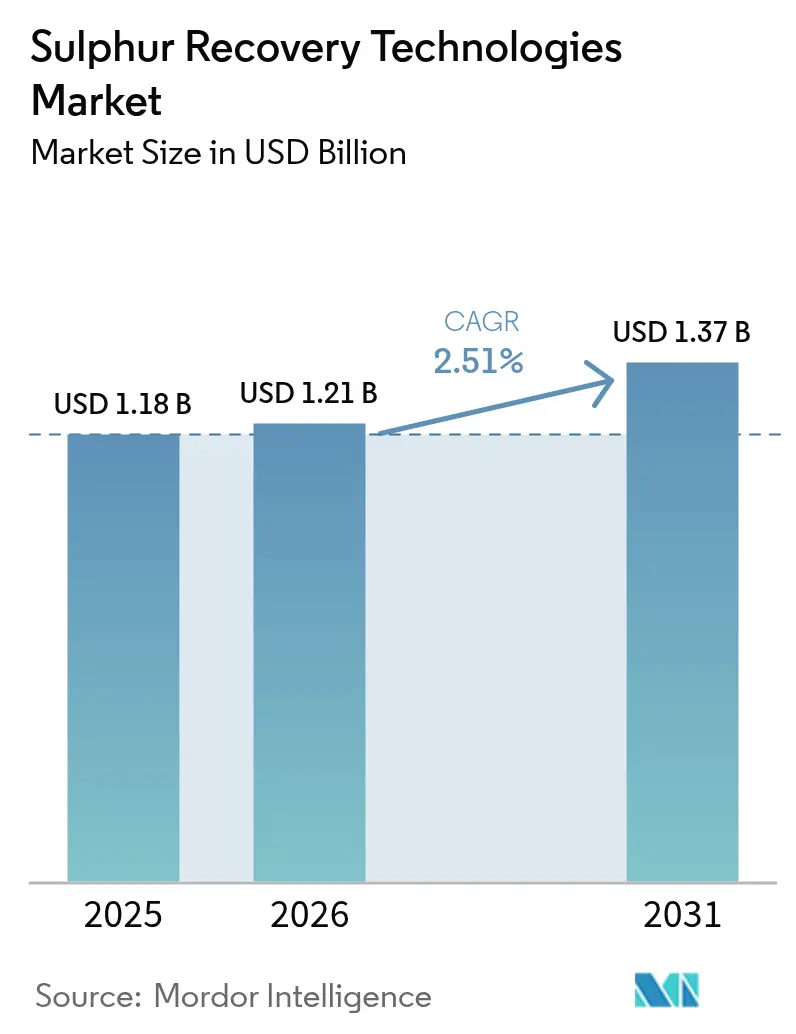

La taille du marché des technologies de récupération du soufre était évaluée à 1,18 milliard USD en 2025 et devrait croître de 1,21 milliard USD en 2026 pour atteindre 1,37 milliard USD d'ici 2031, à un CAGR de 2,51 % au cours de la période de prévision (2026-2031).

Le paysage des technologies de récupération du soufre connaît une transformation significative dans un contexte d'activités industrielles croissantes et d'une conscience environnementale accrue. Les émissions mondiales de dioxyde de carbone liées à l'énergie et aux processus industriels ont atteint environ 35,1 milliards de tonnes métriques en 2023, représentant une augmentation de 1,6 % par rapport à l'année précédente, soulignant l'urgence de disposer de technologies efficaces de contrôle des émissions. Cette hausse des émissions a incité les industries à adopter des solutions d'unités de récupération du soufre plus sophistiquées, notamment dans les régions soumises à des réglementations environnementales strictes. La mise en œuvre des règles de l'Organisation Maritime Internationale (OMI) a encore catalysé l'adoption de technologies avancées d'unités de récupération du soufre, en particulier dans le secteur maritime, où les navires doivent désormais respecter une limite de teneur en soufre de 0,50 % m/m dans le fioul.

Le secteur connaît d'importants progrès technologiques et des développements d'infrastructures dans divers secteurs. En mai 2024, Bharat Coal Gasification & Chemicals Limited (BCGCL) a lancé un appel d'offres important d'une valeur de 117,82 milliards INR pour son projet de charbon en nitrate d'ammonium en Odisha, intégrant des unités avancées de récupération du soufre. De même, Saudi Aramco a annoncé des plans pour mettre en œuvre 99 projets au cours des trois prochaines années, dont 58 spécifiquement axés sur les installations pétrolières, gazières et pétrochimiques, incluant des mises à niveau complètes des unités de récupération du soufre à travers le pays. Ces développements reflètent l'engagement du secteur à améliorer les capacités des technologies de récupération du soufre tout en maintenant l'efficacité opérationnelle.

Le secteur de la production d'électricité connaît des transformations notables dans la gestion des émissions de soufre. Selon les données 2023 de l'Agence de protection de l'environnement des États-Unis, les émissions de SO2 des centrales électriques américaines ont diminué de 24 % par rapport à 2022, démontrant l'efficacité des technologies modernes de récupération du soufre. La mise en œuvre de systèmes de désulfuration des gaz de combustion dans les centrales électriques est devenue de plus en plus répandue, notamment dans les régions utilisant du charbon à haute teneur en soufre pour la production d'électricité. Cette tendance est particulièrement significative en Asie-Pacifique, où le charbon reste une source d'énergie dominante.

Les secteurs pétrochimique et du raffinage continuent de stimuler l'innovation dans les technologies de récupération du soufre. La capacité annuelle de raffinage du pétrole en Chine a atteint 936 millions de tonnes en 2023, nécessitant des solutions avancées de technologies de récupération du soufre pour répondre aux normes environnementales. En avril 2024, Aramco a attribué un contrat d'ingénierie, d'approvisionnement et de construction (EPC) de 7,7 milliards USD pour l'expansion de l'usine de gaz de Fadhili, qui comprend la mise à niveau de l'unité de récupération du soufre existante pour produire 2 300 tonnes métriques de soufre par jour. Ces développements soulignent l'accent mis par le secteur sur l'expansion des capacités tout en maintenant une conformité environnementale stricte grâce aux technologies avancées de récupération du soufre.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies de récupération du soufre

Préoccupations environnementales croissantes et normes strictes en matière de pollution

La pression mondiale en faveur de réglementations environnementales plus strictes est devenue un moteur principal du marché des technologies d'unités de récupération du soufre, particulièrement visible dans la transformation du secteur maritime. En octobre 2023, l'Autorité australienne de sécurité maritime a mis en œuvre des réglementations strictes imposant que les navires nationaux utilisent un fioul dont la teneur en soufre ne dépasse pas 0,50 % m/m, tout en interdisant totalement le transport de fioul dépassant ce seuil, sauf s'il est transporté en tant que cargaison. Ce cadre réglementaire a été encore renforcé par l'expansion par l'Organisation Maritime Internationale (OMI) des zones de contrôle des émissions (ZCE), la ZCE de la mer Méditerranée devant entrer en vigueur en mai 2025, et l'approbation récente de propositions visant à désigner l'Arctique canadien et la mer de Norvège comme ZCE. Ces développements témoignent de l'engagement mondial croissant en faveur de la réduction des émissions de soufre dans les opérations maritimes.

Le secteur de la production d'électricité a connu des progrès remarquables dans les efforts de réduction des émissions, soulignant l'importance croissante des technologies d'unités de récupération du soufre. Selon les données 2023 de l'Agence de protection de l'environnement des États-Unis, les émissions de SO2 des centrales électriques américaines ont diminué de 24 % par rapport à 2022, marquant une réduction spectaculaire de 96 % des émissions annuelles de SO2 entre 1990 et 2023. Cette réalisation significative est complétée par d'importants investissements industriels, tels que le contrat de janvier 2023 de Technip Energies pour améliorer les installations de récupération du soufre à la raffinerie de Riyad d'Aramco. Le projet, qui comprend l'installation de trois nouvelles unités de traitement des gaz de queue et la mise à niveau des unités de récupération du soufre existantes, vise à atteindre une efficacité de récupération supérieure à 99,9 %, démontrant l'engagement du secteur à respecter des normes environnementales de plus en plus strictes.

L'urgence de répondre aux préoccupations environnementales est encore soulignée par la hausse des émissions mondiales de CO2 liées à l'énergie, qui ont atteint environ 35,1 milliards de tonnes métriques en 2023, représentant une augmentation de 1,6 % par rapport à 2022. Cette tendance à la hausse des émissions a incité les gouvernements du monde entier à mettre en œuvre des réglementations environnementales plus strictes, en se concentrant particulièrement sur les émissions de soufre provenant des opérations industrielles. Par exemple, en février 2024, l'Agence de protection de l'environnement des États-Unis a révélé que les centrales électriques soumises à la fois à la règle sur la pollution atmosphérique transfrontalière et au programme sur les pluies acides ont collectivement émis 0,65 million de tonnes de SO2 en 2023, marquant une réduction significative de 11,2 millions de tonnes par rapport aux niveaux de 1995. Ces développements soulignent le rôle essentiel des technologies de désulfuration des gaz et d'élimination du sulfure d'hydrogène pour répondre à des normes environnementales de plus en plus strictes et soutenir les objectifs mondiaux de durabilité.

Analyse par segment : par application

Segment des raffineries sur le marché des technologies de récupération du soufre

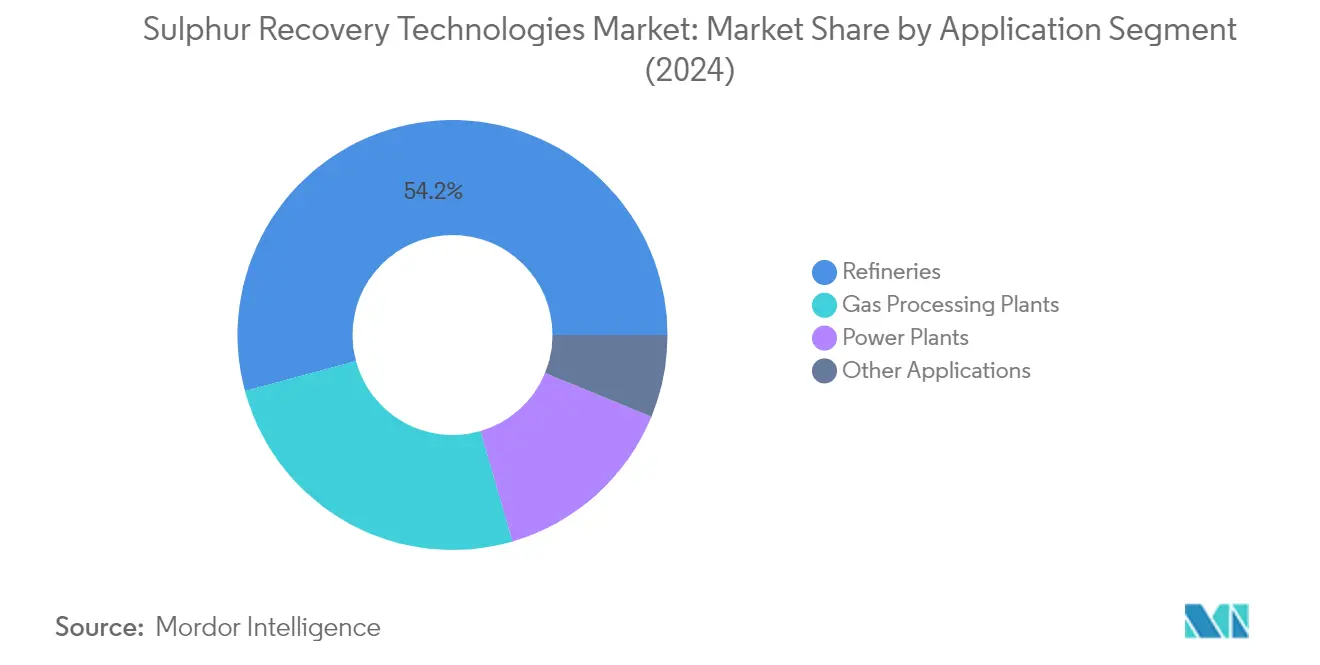

Le segment des raffineries domine le marché mondial des technologies d'unités de récupération du soufre, représentant environ 53,42 % de la part de marché totale en 2025, tout en affichant également le taux de croissance le plus élevé avec une croissance projetée de près de 2,9 % de 2026 à 2031. La prééminence de ce segment est portée par des réglementations environnementales strictes exigeant que les raffineries mettent en œuvre des unités de récupération du soufre (URS) avancées pour réduire les émissions. Les investissements majeurs dans les expansions et les mises à niveau des raffineries, notamment dans des régions comme l'Asie-Pacifique et le Moyen-Orient, ont encore renforcé la position de ce segment. La mise en œuvre des réglementations IMO 2020 limitant la teneur en soufre des carburants marins a également catalysé l'adoption des technologies de traitement du soufre dans les raffineries du monde entier. De plus, l'accent croissant mis sur la production de carburants plus propres à faible teneur en soufre a nécessité l'installation et la mise à niveau des URS dans les raffineries à l'échelle mondiale.

Segments restants sur le marché des technologies de récupération du soufre

Le segment des usines de traitement du gaz représente le deuxième domaine d'application le plus important pour les technologies de récupération du soufre, suivi des centrales électriques et d'autres applications. Les usines de traitement du gaz utilisent ces technologies pour éliminer les contaminants soufrés des flux de traitement du gaz acide, garantissant la conformité aux réglementations environnementales tout en produisant des sous-produits de valeur. Le segment des centrales électriques, notamment les installations au charbon, emploie des systèmes de désulfuration des gaz de combustion pour respecter les normes d'émission et réduire l'impact environnemental. Les autres applications comprennent les usines de valorisation énergétique des déchets, les installations géothermiques, les usines chimiques et les opérations pétrochimiques, où les technologies de récupération du soufre jouent un rôle crucial dans le contrôle des émissions et l'optimisation des procédés. L'accent croissant mis sur la durabilité environnementale et des réglementations d'émission plus strictes continue de stimuler l'adoption des technologies de traitement des gaz acides dans ces segments.

Analyse géographique du marché des technologies de récupération du soufre

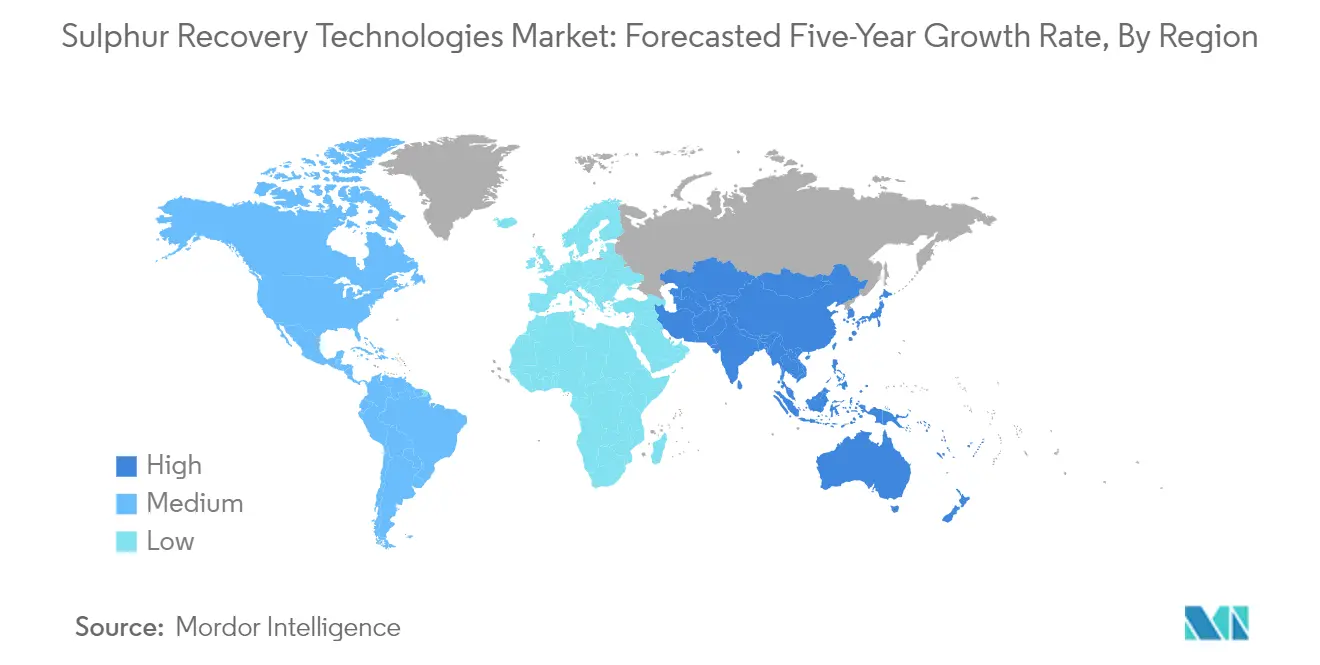

L'Amérique du Nord représente un marché mature et bien établi pour les technologies de récupération du soufre, détenant environ 25,60 % de la part de marché mondiale en 2025. Le marché de la région se caractérise par des réglementations environnementales strictes et une adoption technologique avancée, notamment aux États-Unis et au Canada. La présence d'une vaste infrastructure pétrolière et gazière, comprenant des raffineries et des usines de traitement du gaz industriel, stimule la demande continue de solutions sophistiquées d'unités de récupération du soufre. Les États-Unis dominent le marché régional avec leur solide secteur du raffinage, tandis que le Canada maintient certains des taux de récupération du soufre les plus élevés au monde. Le marché connaît une transformation alors que l'expansion traditionnelle des raffineries cède la place à des opportunités émergentes dans les sources d'énergie renouvelables telles que la géothermie, la biomasse et les usines de valorisation énergétique des déchets. Ces sources d'énergie alternatives, bien que généralement plus propres à la combustion, nécessitent toujours des technologies d'unités de récupération du soufre pour la conformité environnementale. L'accent mis par la région sur l'avancement technologique et la gestion environnementale continue de façonner le paysage du marché, les entreprises investissant dans la mise à niveau des installations existantes pour répondre à des normes d'émission de plus en plus strictes.

La région Asie-Pacifique s'est imposée comme une puissance sur le marché mondial des technologies de récupération du soufre, affichant une croissance d'environ 2,05 % de 2019 à 2025. Ce marché dynamique est porté par une industrialisation rapide et des capacités de raffinage en expansion dans les grandes économies comme la Chine et l'Inde. Le paysage du marché de la région se caractérise par des investissements significatifs dans de nouvelles raffineries et la modernisation des installations existantes, notamment en Chine, qui a activement étendu son infrastructure de raffinage. La mise en œuvre de réglementations environnementales plus strictes, notamment concernant la teneur en soufre des carburants, a catalysé l'adoption de technologies de récupération avancées. L'expansion agressive de l'Inde dans son secteur du raffinage, associée aux avancées technologiques du Japon et de la Corée du Sud dans les procédés de récupération du soufre, renforce encore le marché régional. L'engagement de la région à réduire l'impact environnemental tout en répondant à la demande énergétique croissante a conduit à une mise en œuvre accrue d'unités de récupération du soufre sophistiquées dans diverses applications industrielles.

Le marché européen des technologies de récupération du soufre devrait croître d'environ 1,95 % au cours de la période 2026-2031, reflétant la dynamique de marché mature mais en évolution de la région. Le marché se caractérise par son fort accent sur la durabilité environnementale et l'innovation technologique, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les raffineries et les installations industrielles européennes sont à la pointe de la mise en œuvre de solutions avancées de récupération du soufre, portées par les réglementations environnementales strictes et les normes d'émission de l'Union européenne. L'accent mis par la région sur la transition vers une énergie propre et la décarbonisation industrielle a conduit à des investissements accrus dans la mise à niveau des unités de récupération du soufre existantes et la mise en œuvre de nouvelles technologies. Le marché bénéficie de la présence de fournisseurs de technologies de premier plan et d'un solide écosystème de recherche et développement. L'intégration des technologies numériques et de l'automatisation dans les procédés de récupération du soufre distingue encore davantage le marché européen, les installations cherchant à optimiser l'efficacité et à réduire les coûts opérationnels tout en maintenant des normes environnementales élevées.

Le marché sud-américain des technologies de récupération du soufre connaît une transformation significative, principalement portée par les développements dans des pays clés comme le Brésil, l'Argentine et la Colombie. Le marché de la région se caractérise par des investissements continus dans des projets d'expansion et de modernisation des raffineries, notamment dans le secteur aval du Brésil. La mise en œuvre de réglementations environnementales plus strictes et la nécessité de traiter du pétrole brut à haute teneur en soufre ont intensifié la demande de technologies de récupération avancées. Le marché connaît une activité accrue dans les projets de valorisation énergétique des déchets et les installations de traitement de la biomasse, qui nécessitent des solutions sophistiquées de récupération du soufre. L'engagement de la région à réduire l'impact environnemental tout en développant ses capacités industrielles a conduit à l'adoption de technologies de récupération du soufre plus efficaces. La présence de réserves importantes de pétrole et de gaz, associée à des investissements croissants dans les infrastructures de traitement, continue de façonner le paysage du marché, créant des opportunités pour les fournisseurs de technologies et les opérateurs industriels.

La région Moyen-Orient et Afrique représente un marché crucial pour les technologies de récupération du soufre, portée par son vaste infrastructure de traitement du pétrole et du gaz et ses investissements continus dans les capacités de raffinage. Le marché est particulièrement dynamique dans des pays comme l'Arabie Saoudite et les Émirats Arabes Unis, où des investissements significatifs dans les mises à niveau et les expansions des raffineries stimulent la demande de solutions avancées de récupération du soufre. L'accent mis par la région sur la modernisation de ses installations de traitement et le respect des normes environnementales internationales a conduit à une adoption accrue de technologies de récupération sophistiquées. La présence de projets pétrochimiques à grande échelle et le traitement de pétrole brut à haute teneur en soufre nécessitent des solutions de récupération avancées. Le marché se caractérise en outre par des mises à niveau technologiques continues et des expansions de capacité dans les installations existantes. Les nations africaines, notamment le Nigéria, connaissent des investissements croissants dans les infrastructures de raffinage, créant de nouvelles opportunités pour les fournisseurs de technologies de récupération du soufre. L'engagement de la région à réduire l'impact environnemental tout en maintenant sa position de pôle énergétique mondial continue de stimuler la croissance du marché.

Paysage concurrentiel

Principales entreprises sur le marché des technologies de récupération du soufre

Le marché mondial des technologies de récupération du soufre est dominé par des acteurs établis, notamment WorleyParsons Limited, Shell PLC, Bechtel Corporation, Fluor Corporation et Air Liquide SA. Ces entreprises stimulent l'innovation grâce à des solutions avancées de purification et de récupération du soufre, en mettant particulièrement l'accent sur l'amélioration de l'efficacité et de la conformité environnementale. Le secteur connaît un développement continu de produits dans des domaines tels que les unités de traitement des gaz de queue Claus, les systèmes de traitement des gaz aux amines et les solutions intégrées de technologies de récupération du soufre. Les entreprises renforcent leurs positions sur le marché grâce à des partenariats stratégiques et des accords de licence de technologie, notamment sur les marchés émergents. L'excellence opérationnelle est atteinte grâce à des initiatives de numérisation et à l'intégration de technologies intelligentes dans les unités de technologies de récupération du soufre. L'expansion géographique reste un axe clé, les entreprises établissant des centres d'excellence régionaux et formant des partenariats locaux pour mieux répondre aux besoins diversifiés du marché.

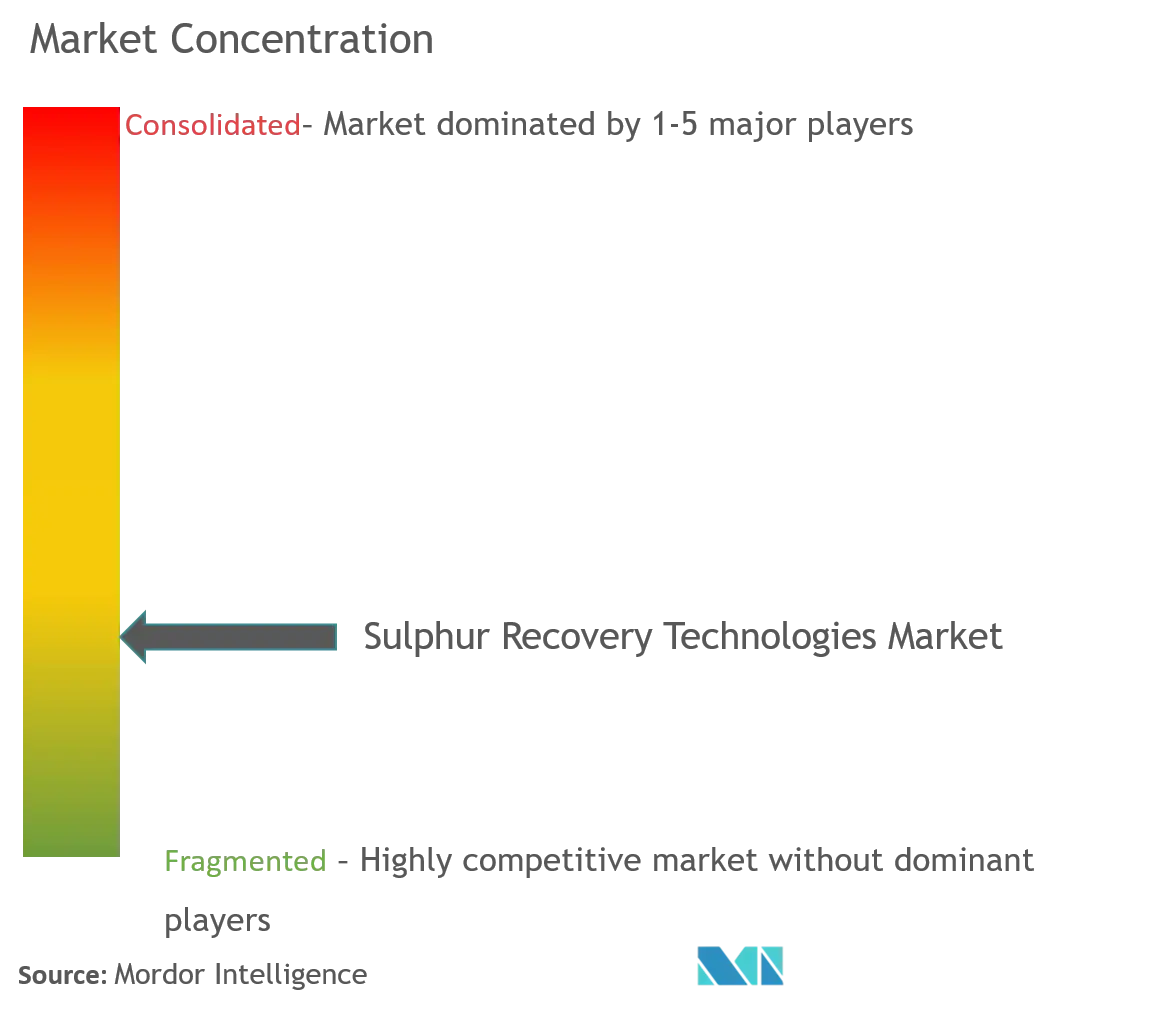

Marché consolidé avec de solides acteurs régionaux

Le marché des technologies de récupération du soufre présente une structure modérément consolidée, caractérisée par la présence à la fois de conglomérats d'ingénierie mondiaux et de fournisseurs de technologies spécialisés. Les acteurs mondiaux comme Shell et WorleyParsons dominent grâce à leur portefeuille complet de technologies et leur vaste présence géographique, tandis que les spécialistes régionaux maintiennent de solides positions sur des marchés spécifiques grâce à leur expertise ciblée et leurs relations locales. Le marché a connu une consolidation significative par le biais d'acquisitions stratégiques, telles que l'acquisition du Brimstone Sulphur Symposium par le groupe Brimstone et l'acquisition de Chemical Products Industries par Merichem Technologies, indiquant une tendance vers l'amélioration des technologies et des capacités.

La dynamique concurrentielle est façonnée par des barrières à l'entrée élevées dues à la complexité technologique et aux exigences réglementaires strictes, favorisant les acteurs établis ayant des antécédents éprouvés. Les participants au marché se concentrent de plus en plus sur l'établissement de relations à long terme avec les utilisateurs finaux grâce à des offres de services complètes qui comprennent non seulement la fourniture de technologies, mais aussi des services de maintenance, d'optimisation et de mise à niveau. La structure du secteur se caractérise en outre par des alliances stratégiques entre fournisseurs de technologies et sociétés d'ingénierie pour offrir des solutions intégrées, notamment pour les projets à grande échelle sur les marchés émergents.

L'innovation et la durabilité comme moteurs du succès futur

Le succès sur le marché des technologies de récupération du soufre dépend de plus en plus de la capacité des entreprises à fournir des solutions innovantes et conformes aux normes environnementales tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place renforcent leurs positions sur le marché en investissant dans la recherche et le développement pour améliorer l'efficacité de la récupération et réduire l'impact environnemental. Les entreprises se concentrent également sur le développement de solutions modulaires et flexibles pouvant s'adapter à des qualités de matières premières et des conditions d'exploitation variables. La capacité à fournir des solutions numériques complètes, notamment des capacités de surveillance à distance et de maintenance prédictive, devient un facteur de différenciation crucial sur le marché.

Pour les nouveaux entrants et les entreprises challengers, le succès réside dans l'identification et le service des segments de marché mal desservis et le développement de solutions spécialisées pour des applications spécifiques. La forte concentration d'acheteurs dans certaines régions et industries nécessite de solides capacités de gestion des relations et une présence locale. Les entreprises doivent également faire face à la menace croissante des technologies de substitution, notamment dans les régions soumises à des réglementations environnementales strictes. Le paysage réglementaire, notamment en ce qui concerne les normes d'émission et les exigences de sécurité, continue de façonner les stratégies concurrentielles, les entreprises performantes démontrant leur capacité à anticiper et à s'adapter aux exigences de conformité en évolution tout en maintenant l'efficacité opérationnelle.

Leaders du secteur des technologies de récupération du soufre

Enersul Limited Partnership

WorleyParsons Limited

Bechtel Corporation

Fluor Corporation

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2024 : Bharat Coal Gasification & Chemicals Limited (BCGCL), une coentreprise de Coal India Ltd et BHEL, a lancé un appel d'offres de 117,82 milliards INR pour la sélection d'un contrat clé en main à prix forfaitaire (LSTK-2) de son projet de charbon en nitrate d'ammonium en Odisha. Le projet devrait être exécuté en quatre lots, où les lots LSTK-2, 3 et 4 devraient être externalisés par le biais d'appels d'offres, et le lot LSTK 1 sera réalisé par BHEL. Le lot LSTK-2 devrait inclure la purification du gaz brut, notamment une unité de conversion du CO, une unité Rectisol, une unité de récupération du soufre et une unité de lavage à l'azote liquide.

- Mai 2024 : La compagnie pétrolière nationale d'Arabie Saoudite, Saudi ARAMCO, a annoncé des plans pour lancer 99 projets au cours des trois prochaines années afin d'augmenter la production de pétrole et de gaz, d'améliorer la capacité de traitement et de moderniser d'autres installations connexes. Sur les 99 projets, 58 sont liés à des projets pétroliers, gaziers et pétrochimiques. Parmi ces 58 projets, certains comprennent un programme de gas lift au champ de Marjan, la gestion du gaz sec à Shaybah et des mises à niveau des unités de récupération du soufre à travers le pays.

Portée du rapport mondial sur le marché des technologies de récupération du soufre

La technologie de récupération du soufre désigne la récupération du soufre élémentaire à partir du sulfure d'hydrogène. Ce procédé est appliqué dans diverses industries, telles que les raffineries de pétrole brut, les unités de traitement du gaz, les centrales électriques, etc.

Le marché des technologies de récupération du soufre est segmenté par application et par géographie. Par application, le marché est segmenté en raffineries, usines de traitement du gaz, centrales électriques et autres. Le rapport couvre également les tailles de marché et les prévisions dans les principales régions. Les tailles de marché et les prévisions de la demande sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Raffineries |

| Usines de traitement du gaz |

| Centrales électriques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Asie-Pacifique | Inde |

| Chine | |

| Corée du Sud | |

| Japon | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| NORDIQUE | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Nigéria | |

| Oman | |

| Afrique du Sud | |

| Égypte | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Application | Raffineries | |

| Usines de traitement du gaz | ||

| Centrales électriques | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Corée du Sud | ||

| Japon | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| NORDIQUE | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Nigéria | ||

| Oman | ||

| Afrique du Sud | ||

| Égypte | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des technologies de récupération du soufre ?

La taille du marché des technologies de récupération du soufre devrait atteindre 1,21 milliard USD en 2026 et croître à un CAGR de 2,51 % pour atteindre 1,37 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des technologies de récupération du soufre ?

En 2026, la taille du marché des technologies de récupération du soufre devrait atteindre 1,21 milliard USD.

Qui sont les acteurs clés du marché des technologies de récupération du soufre ?

Enersul Limited Partnership, WorleyParsons Limited, Bechtel Corporation, Fluor Corporation et Shell Plc sont les principales entreprises opérant sur le marché des technologies de récupération du soufre.

Quelle est la région à la croissance la plus rapide sur le marché des technologies de récupération du soufre ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des technologies de récupération du soufre ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des technologies de récupération du soufre.

Quelles années couvre ce marché des technologies de récupération du soufre, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des technologies de récupération du soufre était estimée à 1,18 milliard USD. Le rapport couvre la taille historique du marché des technologies de récupération du soufre pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des technologies de récupération du soufre pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: