Taille et part du marché des dispositifs de surveillance non invasive du glucose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.12 Milliards de dollars |

| Taille du Marché (2031) | 15.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance non invasive du glucose par Mordor Intelligence

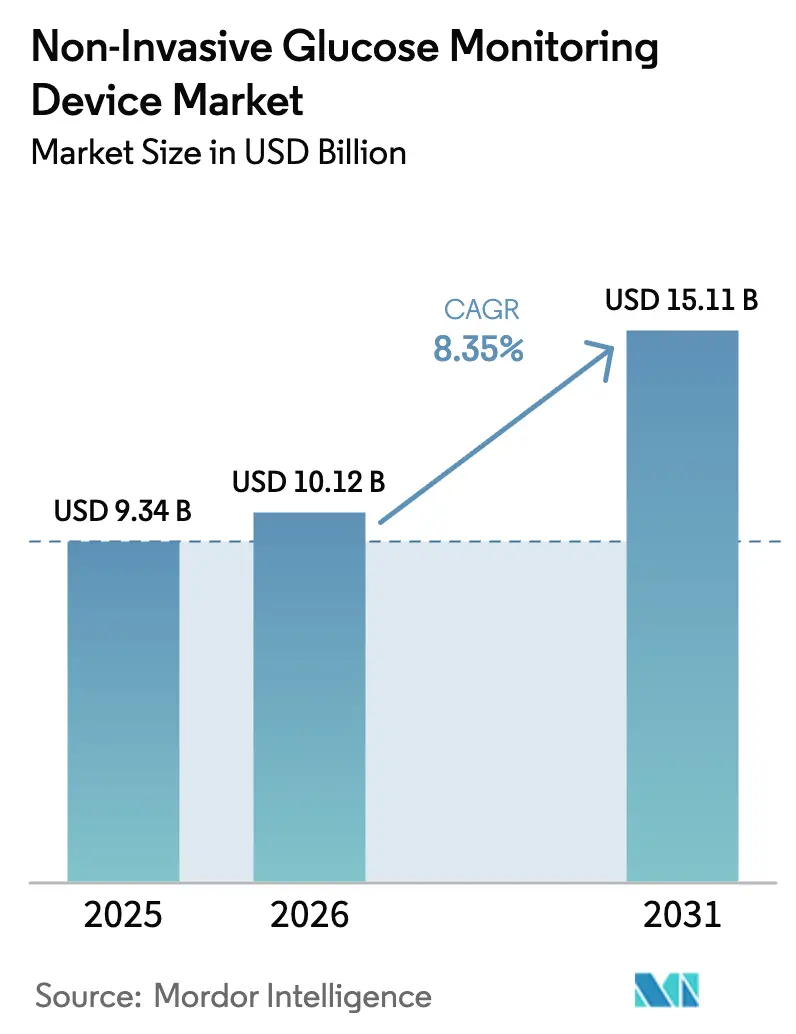

La taille du marché des dispositifs de surveillance non invasive du glucose en 2026 est estimée à 10,12 milliards USD, en hausse par rapport à la valeur de 2025 de 9,34 milliards USD, avec des projections pour 2031 indiquant 15,11 milliards USD, progressant à un TCAC de 8,35 % sur la période 2026-2031. La dynamique découle de la convergence des pressions liées à la prévalence du diabète [1]Fédération Internationale du Diabète, "Atlas du Diabète de la FID, 10e édition," idf.org, de la miniaturisation rapide de la photonique et de signaux réglementaires clairs favorisant la surveillance sans aiguille. Les dépenses de santé publique liées au diabète devraient dépasser 1 000 milliards USD d'ici 2030, créant une justification économique solide pour que les payeurs et les prestataires se tournent vers des technologies moins invasives. Les acteurs de la grande technologie stimulent la sensibilisation des consommateurs grâce à des projets pilotes sur montres connectées, tandis que les entreprises de diagnostic établies progressent dans l'amélioration de la précision optique, approchant des valeurs de MARD à un seul chiffre. Les flux de capitaux restent robustes, avec des tours de financement par capital-risque dépassant 200 millions USD en 2024, soutenant la convergence matériel-logiciel et les services intégrés de données métaboliques.

Points clés du rapport

- Par emplacement du dispositif, les options bras et poignet ont dominé avec 39,74 % de la part du marché des dispositifs de surveillance non invasive du glucose en 2025 ; les solutions pour l'index sont positionnées pour un TCAC de 9,05 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes ont représenté 66,58 % du chiffre d'affaires en 2025, tandis que la demande gériatrique devrait augmenter à un TCAC de 9,38 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 55,92 % de la taille du marché des dispositifs de surveillance non invasive du glucose en 2025 ; l'usage domestique et personnel se développe à un TCAC de 9,29 % jusqu'en 2031.

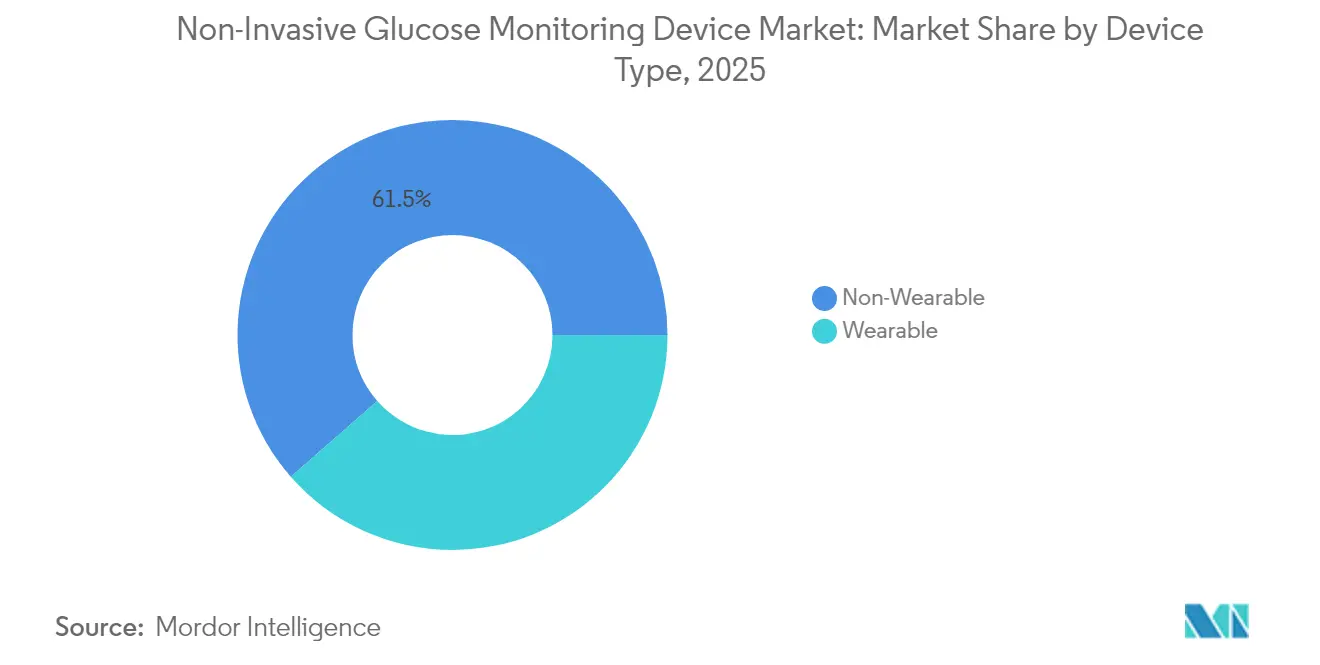

- Par type de dispositif, les non-portables ont représenté 61,45 % du chiffre d'affaires en 2025, mais les portables affichent le TCAC prévisionnel le plus élevé de 9,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 39,98 % de la part de marché en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de surveillance non invasive du glucose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du diabète et diagnostic plus précoce | +2.1% | Mondial, avec un impact accru en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Vents réglementaires favorables à la surveillance sans aiguille | +1.8% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation des modules photoniques NIR/Raman | +1.5% | Mondial, porté par les pôles de R&D aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Intégration par les grandes entreprises technologiques dans les montres connectées | +1.3% | Amérique du Nord et UE avec débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de monétisation des données métaboliques continues | +0.9% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Réorientation du capital-risque vers les start-ups de biosensing non invasif | +0.7% | Écosystèmes de capital-risque en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du diabète et diagnostic plus précoce

Les cas de diabète ont atteint 537 millions d'adultes en 2021 et devraient dépasser 783 millions d'ici 2045. La progression est la plus aiguë dans les économies émergentes où les changements de mode de vie convergent avec le vieillissement des populations. La prévalence en Chine seule est passée de 7,53 % en 2005 à 13,67 % en 2023, soulignant l'urgence de solutions de surveillance évolutives et indolores [2]Yu-Chang Zhou, La prévalence nationale et provinciale et les charges non mortelles du diabète en Chine de 2005 à 2023 avec des projections de prévalence jusqu'en 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Des données académiques de l'Université de Tokyo montrent que les tendances continues et non invasives de la glycémie révèlent le risque de prédiabète plus tôt que les tests de glycémie à jeun, encourageant des interventions proactives sur le mode de vie. À mesure que le dépistage s'étend au-delà des cliniques vers les pharmacies et les lieux de travail, le marché des dispositifs de surveillance non invasive du glucose gagne une base adressable plus large. Les payeurs considèrent la détection précoce comme un amortisseur de coûts contre les complications ultérieures, renforçant les perspectives de remboursement.

Vents réglementaires favorables à la surveillance sans aiguille

La FDA américaine a autorisé le Stelo de Dexcom comme premier moniteur de glycémie en continu disponible sans ordonnance en 2024, signalant une attitude plus favorable envers les solutions grand public. L'activité parallèle de marquage CE européen autour de systèmes optiques tels que l'Accu-Chek SmartGuide de Roche, activé par l'IA, illustre un agenda réglementaire harmonisé [3] F. Hoffmann-La Roche Ltd, Roche obtient le marquage CE pour sa solution de surveillance continue de la glycémie activée par l'IA,

roche.com. Les orientations mises à jour sur les dispositifs activés par l'IA clarifient les règles de transparence des données, réduisant le risque de conformité pour les algorithmes qui affinent la précision optique. Le code produit de surveillance continue intégrée de la glycémie (iCGM) fournit des objectifs de performance explicites que les fournisseurs non invasifs peuvent utiliser comme référence. Ces cadres raccourcissent le délai de mise sur le marché et stimulent les alliances stratégiques entre les leaders du diagnostic et les start-ups de capteurs.

Miniaturisation des modules photoniques NIR/Raman

Les laboratoires de photonique ont réduit les détecteurs infrarouges moyens à des empreintes inférieures au centimètre sans refroidissement actif, une avancée technique documentée par le KAIST en 2024. Des chercheurs ont démontré des capteurs de 5 mm alimentés par des piles bouton et Bluetooth, maintenant l'intégrité du signal pour les spectres de glucose capillaire. Plusieurs essais de spectroscopie Raman à décalage spatial μ sur 230 participants ont donné une différence relative absolue moyenne de 14,6 %, avec 99,4 % des lectures dans des grilles cliniquement acceptables. La fabrication en CMOS silicium réduit les coûts unitaires, positionnant les dispositifs portables pour une adoption grand public d'ici la fin de la décennie.

Intégration par les grandes entreprises technologiques dans les montres connectées

Samsung a publiquement confirmé des prototypes optiques de mesure de la glycémie dans la feuille de route de sa Galaxy Watch, présentant cette fonctionnalité comme la prochaine étape de l'expansion de sa suite santé. Hamamatsu Photonics a dévoilé une plateforme de référence pour montre connectée qui exploite les déphasages entre l'oxyhémoglobine et la désoxyhémoglobine pour inférer la glycémie avec des données d'essai prometteuses. Dexcom a investi 75 millions USD dans Oura pour fusionner les métriques de glycémie, de sommeil et de stress, soulignant un passage des gadgets à analyte unique vers des tableaux de bord métaboliques holistiques. Ces intégrations élargissent l'attrait pour les consommateurs et augmentent les revenus récurrents des services provenant des abonnements d'analyse de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écarts de précision par rapport aux CGM invasifs | -1.9% | Mondial, plus fort dans les marchés fortement réglementés | Moyen terme (2-4 ans) |

| Longs cycles de validation clinique multi-sites | -1.2% | Mondial, plus profond dans les environnements FDA/CE | Court terme (≤ 2 ans) |

| Coût élevé des composants des lasers infrarouge moyen | -0.8% | Chaînes d'approvisionnement mondiales centrées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réaction négative sur la confidentialité des données dans l'analyse en nuage | -0.6% | UE et Amérique du Nord, s'étendant aux régions soucieuses de la confidentialité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écarts de précision par rapport aux CGM invasifs

Les principaux CGM invasifs affichent des valeurs de MARD proches de 8,0 %, tandis que la plupart des concurrents non invasifs enregistrent encore entre 11,1 % et 18,2 %. Les évaluations comparatives placent FreeStyle Libre 3 à 8,9 % et Dexcom G7 à 8,0 % de MARD, établissant une barre haute pour les solutions optiques ou par radiofréquence. Les régulateurs et les cliniciens mettent l'accent sur l'analyse de la grille d'erreur par consensus plutôt que sur le MARD à chiffre unique, mais les payeurs restent prudents quant aux décisions d'ajustement thérapeutique basées sur des marges d'erreur plus larges. Combler cet écart nécessite des algorithmes spectraux améliorés, une détection multimodale et de plus grandes cohortes de validation, ce qui prolonge les délais de développement et les taux de consommation de capital.

Longs cycles de validation clinique multi-sites

La classification iCGM de la FDA impose des ensembles de données étendus couvrant les scénarios pédiatriques, gestationnels et d'hypoglycémie. Un parcours type implique 12 à 18 mois d'essais multi-sites plus jusqu'à un an d'examen réglementaire. L'étude brésilienne de GlucoTrack et le programme américain en cours de Know Labs illustrent l'intensité capitalistique nécessaire pour atteindre ces seuils de preuve. Les start-ups s'appuient souvent sur un financement relais pour traverser cette période, conférant un avantage aux acteurs établis diversifiés dans les technologies médicales disposant de réseaux d'organisations de recherche sous contrat bien établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les portables progressent grâce à la demande des consommateurs

Les systèmes non portables ont conservé 61,45 % du chiffre d'affaires en 2025, ancrés dans les chariots hospitaliers et les bureaux de cliniques qui permettent une optique plus grande et une isolation des vibrations. Pourtant, les portables avancent rapidement avec un TCAC de 9,08 %, guidés par des designs de montres connectées et de patchs adaptés à la capture de données en continu. Le marché des dispositifs de surveillance non invasive du glucose est témoin d'intégrations de puces qui réduisent les pilotes laser aux cartes mères de montres connectées sans sacrifier l'autonomie de la batterie.

Les efforts conjoints de Samsung et Dexcom illustrent cette convergence, tandis que Biolinq consacre ses 100 millions USD de Série C aux biocapteurs à micro-réseau intradermique. Les plateformes de bureau revendiquent encore des prix premium dans les cliniques d'endocrinologie, mais la croissance unitaire s'oriente décisivement vers les poignets et les bras supérieurs où les entreprises d'électronique grand public exercent leur influence en matière de distribution.

Par emplacement du dispositif : le bras domine, le doigt progresse

Les déploiements sur le bras et le poignet ont représenté 39,74 % de la part du marché des dispositifs de surveillance non invasive du glucose en 2025, grâce à la familiarité des utilisateurs de CGM et aux caractéristiques stables des tissus. Les modalités sur le bout du doigt devraient progresser à un TCAC de 9,05 %, aidées par des lits capillaires riches et un couplage transparent avec les smartphones.

Le capteur diélectrique par radiofréquence de Know Labs a atteint 11,1 % de MARD sur les mesures au doigt auprès de 200 volontaires, indiquant des progrès vers une précision à un seul chiffre. Les capteurs pour le lobe de l'oreille et le pouce servent des ergonomies de niche, tandis que les analyses cornéennes et respiratoires restent exploratoires en raison de préoccupations liées au confort et à la réglementation. La diversification des sites offre aux fournisseurs plus de latitude de conception pour optimiser la précision, le confort et l'esthétique selon les cohortes d'utilisateurs.

Par groupe d'âge des patients : volume adulte, vélocité gériatrique

Les adultes ont généré 66,58 % des ventes de 2025, reflétant des taux de diagnostic plus élevés et un revenu disponible plus important, mais l'adoption gériatrique progresse à un TCAC de 9,38 % à mesure que les tendances de longévité se heurtent aux risques de polymédication. Les flux de données continus ont réduit les épisodes d'hypoglycémie de 70 % dans les cohortes de personnes âgées lors d'essais récents, renforçant l'acceptation par les aidants.

Les interfaces vocales et les affichages en grands caractères atténuent les déclins de dextérité et de vision, tandis que les tableaux de bord en nuage permettent la surveillance familiale des seniors à distance. L'adoption pédiatrique est limitée par les contraintes de taille des capteurs et les exigences de preuves de sécurité progressives, mais les acteurs qui réussissent à s'imposer peuvent sécuriser une valeur de cycle de vie longue à mesure que les enfants passent aux programmes de gestion adulte.

Par utilisateur final : ancrage clinique, transition vers le domicile

Les hôpitaux et cliniques ont détenu 55,92 % du chiffre d'affaires de 2025, soutenus par les cycles d'approvisionnement et les intégrations aux dossiers médicaux électroniques. Néanmoins, le canal d'utilisation à domicile amorce un changement structurel avec un TCAC de 9,29 % jusqu'en 2031, catalysé par les étiquettes sans ordonnance et les subventions des assureurs pour l'autogestion. Le marché des dispositifs de surveillance non invasive du glucose exploite les API de télésanté qui alimentent les tableaux de bord des cliniciens tout en préservant la propriété des données brutes par les patients.

Les centres de chirurgie ambulatoire recherchent des options non invasives pour réduire le risque d'infection lors du contrôle de la glycémie en période périopératoire. Les établissements de soins de longue durée testent des bracelets optiques pour alerter le personnel en cas d'hypoglycémie nocturne, confirmant la valeur au-delà du cadre des soins aigus.

Analyse géographique

L'Amérique du Nord a représenté 39,98 % du chiffre d'affaires de 2025 grâce à des codes de remboursement favorables, une large adoption par les assurances commerciales et une clarté précoce des orientations de la FDA. Les fabricants de dispositifs bénéficient de réseaux d'essais cliniques denses qui accélèrent la génération de preuves, tandis que les pôles de capital-risque en Californie et au Massachusetts fournissent des capitaux de montée en puissance. L'Europe maintient une adoption stable à mesure que les cadres de marquage CE harmonisent les clauses d'explicabilité de l'IA et de cybersécurité. Les systèmes de santé nationaux en Allemagne, en France et dans les pays nordiques financent des parcours intégrés de prise en charge du diabète qui intègrent les modalités sans aiguille, bien que les plafonds budgétaires tempèrent les volumes globaux.

L'Asie-Pacifique est la géographie en rupture, enregistrant un TCAC de 9,45 % jusqu'en 2031 sur la base d'une incidence croissante du diabète et d'avantages en termes de coûts de fabrication. La population diabétique chinoise est passée de 92 millions en 2010 à environ 149 millions en 2024, créant un vaste bassin potentiel pour les dispositifs portables grand public. Les fournisseurs locaux de composants optiques compriment les structures de coûts des nomenclatures, donnant aux fabricants d'équipements d'origine régionaux un avantage tarifaire. La société sud-coréenne i-SENS a obtenu des approbations européennes et japonaises pour son système CGM optique, exportant sa crédibilité de conception au-delà des frontières nationales. La profondeur du Japon en R&D photonique, soulignée par les avancées en résonateurs annulaires QCL, maintient un leadership technologique que les fournisseurs industrialisent ensuite dans les pôles de fabrication voisins.

Le Moyen-Orient et l'Afrique affichent une adoption en phase initiale, portée par des projets pilotes des autorités sanitaires du Golfe qui testent la surveillance à distance pour les populations expatriées atteintes de diabète de type 2. La croissance en Amérique du Sud s'aligne sur les incitations à la fabrication locale au Brésil et au Mexique, où les voies réglementaires reflètent les dossiers de marquage CE et raccourcissent les cycles d'examen. Dans ces marchés émergents, la pénétration des smartphones sert d'épine dorsale de distribution pour les visualisations basées sur des applications, réduisant les frictions d'entrée pour les consommateurs et facilitant l'intégration des cliniciens.

Paysage concurrentiel

Le marché des dispositifs de surveillance non invasive du glucose présente une fragmentation modérée, avec les géants historiques des CGM confrontés aux start-ups optiques et aux nouveaux entrants de la grande technologie. Abbott, Dexcom et Medtronic disposent d'une large couverture de distribution et de vastes référentiels de données cliniques. Ils renforcent leurs positions grâce à des alliances de plateformes, illustrées par les accords d'Abbott avec Tandem Diabetes Care et Beta Bionics pour intégrer les capteurs Libre dans des pompes en boucle fermée. Dexcom est devenu le premier à superposer l'IA générative à la biosensing, promettant des prévisions de glycémie personnalisées dans le cadre des améliorations du G7. Ces mouvements augmentent les coûts de changement en regroupant l'analyse, le coaching et les ventes de dispositifs.

Les spécialistes optiques, dont Know Labs et Spiden, poursuivent respectivement des modalités par radiofréquence et Raman multi-spectral, chacun visant des jalons de MARD à un seul chiffre. Know Labs a accumulé un portefeuille de brevets dépassant 270 dépôts sur les méthodes de mesure diélectrique, visant à délimiter les domaines de fréquence pour les futurs dispositifs portables. Les fabricants de semi-conducteurs s'associent aux fabricants d'équipements d'origine en électronique grand public pour intégrer nativement la photonique dans les montres connectées, une voie qu'illustre Samsung à travers des accords d'emballage avancé avec des fonderies de puces nationales. Les start-ups sans capacité de fabrication optent souvent pour des modèles allégés en fabrication, concédant des licences de conception à des fabricants sous contrat à Taïwan et à Singapour.

La confiance du capital-risque reste intacte malgré les obstacles techniques, comme en témoignent plus de 200 millions USD déployés dans des tours de Série B et C en 2024 seulement. Les investisseurs privilégient les plateformes qui monétisent les services de données récurrents autant que la marge matérielle. L'intensité concurrentielle devrait augmenter à mesure que l'augmentation par l'IA brouille la différenciation matérielle, poussant les fournisseurs à sécuriser des verrouillages d'écosystème via l'exclusivité des API, les partenariats avec les assureurs et les certifications de conformité en nuage.

Leaders du secteur des dispositifs de surveillance non invasive du glucose

Abbott

Dexcom

Medtronics

Eversence

Nemaura

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tandem Diabetes Care a conclu un accord avec Abbott pour intégrer une plateforme d'administration automatisée d'insuline avec le futur capteur double glucose-cétone d'Abbott, étendant la fonctionnalité en boucle fermée au-delà de la seule glycémie.

- Mai 2025 : Sequel Med Tech et Abbott ont divulgué des plans pour associer le système twist AID avec le futur capteur glucose-cétone d'Abbott pour une surveillance à double analyte.

- Mai 2025 : GlucoTrack a obtenu l'approbation du Comité d'éthique de la recherche en santé australien pour une étude clinique de son implant de surveillance continue de la glycémie, faisant progresser le dispositif vers une première évaluation chez l'homme.

- Avril 2025 : Le Dexcom G7 15 jours a obtenu l'autorisation de la FDA, portant la durée de port à 15,5 jours tout en affichant 8,0 % de MARD pour la norme de précision la plus stricte du segment.

Portée du rapport mondial sur le marché des dispositifs de surveillance non invasive du glucose

La surveillance non invasive de la glycémie, comme son nom l'indique, concerne l'identification des niveaux de glycémie humaine sans infliger de dommages aux tissus humains.

Le marché des dispositifs de surveillance non invasive du glucose est segmenté par type (portable et à main), par utilisateur final (hôpitaux, cliniques et soins à domicile/personnels) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine).

Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Portable |

| Non portable |

| Bras et poignet |

| Lobe de l'oreille |

| Index |

| Pouce |

| Cornée |

| Autres sites alternatifs |

| Adultes |

| Gériatrique |

| Pédiatrique |

| Hôpitaux et cliniques |

| Usage domestique et personnel |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Philippines | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Portable | |

| Non portable | ||

| Par emplacement du dispositif | Bras et poignet | |

| Lobe de l'oreille | ||

| Index | ||

| Pouce | ||

| Cornée | ||

| Autres sites alternatifs | ||

| Par groupe d'âge des patients | Adultes | |

| Gériatrique | ||

| Pédiatrique | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Usage domestique et personnel | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Philippines | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de surveillance non invasive du glucose ?

Le marché s'établit à 10,12 milliards USD en 2026 et devrait atteindre 15,11 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les dispositifs non invasifs ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 9,45 % jusqu'en 2031, portée par la hausse de la prévalence du diabète et une capacité de fabrication rentable.

Quelle est la précision des moniteurs non invasifs par rapport aux CGM invasifs ?

Les principaux prototypes non invasifs rapportent des différences relatives absolues moyennes comprises entre 11,1 % et 18,2 %, tandis que les meilleurs CGM invasifs tels que le Dexcom G7 atteignent environ 8,0 % de MARD.

Quels développements réglementaires soutiennent la surveillance sans aiguille ?

L'autorisation sans ordonnance du Stelo de Dexcom par la FDA et les orientations mises à jour sur les dispositifs activés par l'IA signalent des voies simplifiées pour les moniteurs non invasifs grand public.

Quel type de dispositif devrait croître le plus rapidement, les portables ou les non-portables ?

Les portables, y compris les capteurs intégrés aux montres connectées, devraient se développer à un TCAC de 9,08 % à mesure que la miniaturisation de la photonique et les partenariats avec les grandes entreprises technologiques améliorent la convivialité.

Pourquoi les investisseurs continuent-ils à financer les start-ups de surveillance non invasive du glucose malgré les obstacles de précision ?

Le capital-risque considère que le potentiel de revenus à long terme des services intégrés de données métaboliques et le vaste besoin non satisfait de surveillance indolore l'emportent sur les risques techniques à court terme.

Dernière mise à jour de la page le: