Taille et part de marché des seringues à insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

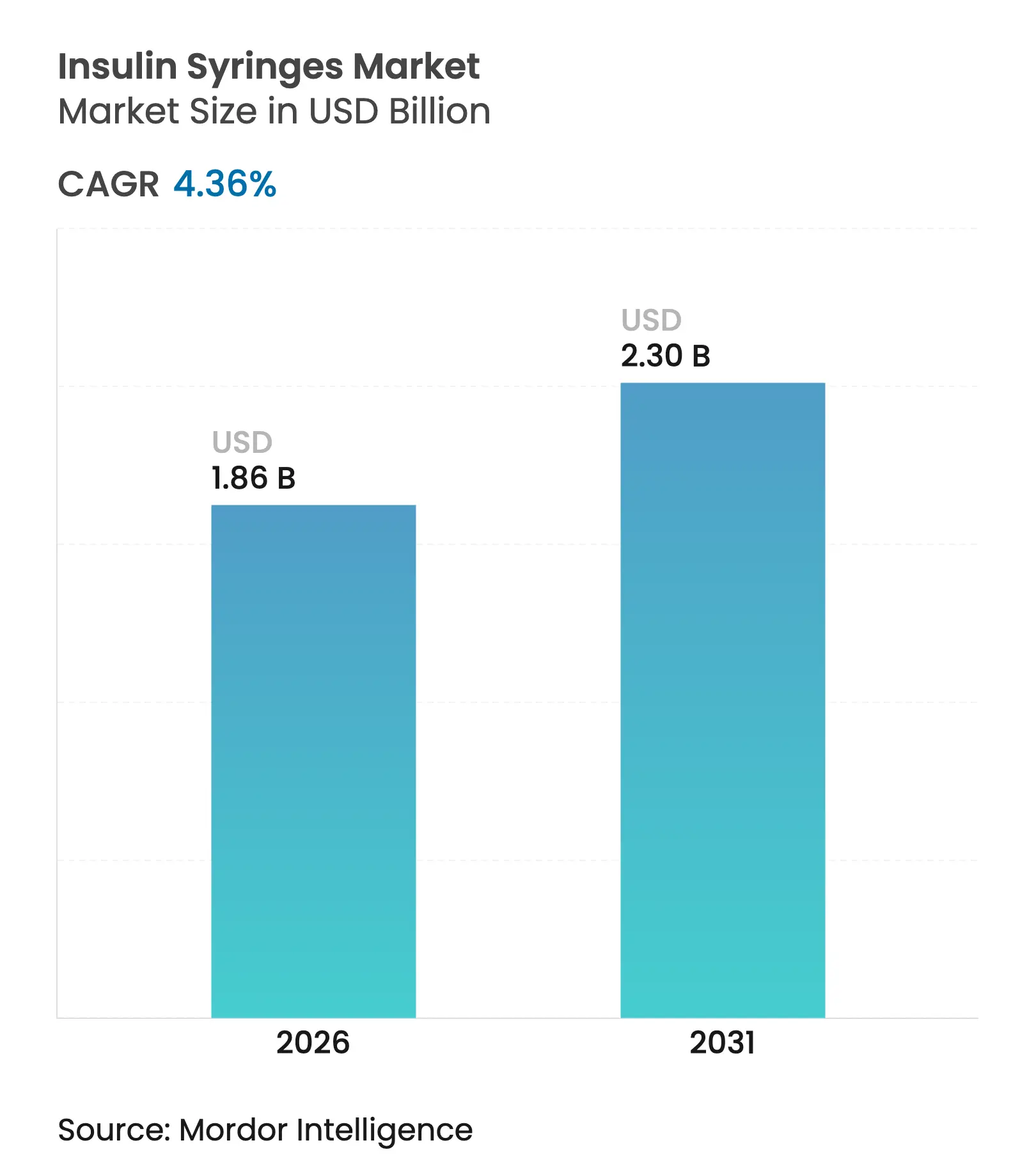

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues à insuline par Mordor Intelligence

La taille du marché des seringues à insuline en 2026 est estimée à 1,86 milliard USD, en hausse par rapport à la valeur de 2025 de 1,78 milliard USD, avec des projections pour 2031 affichant 2,3 milliards USD, progressant à un CAGR de 4,36 % sur la période 2026-2031. La prévalence accrue du diabète, les avantages en termes de coût par rapport aux dispositifs avancés et les programmes de remboursement fiables maintiennent la résilience du marché des seringues à insuline malgré les perturbations technologiques. Les conceptions à sécurité intégrée, les formulations d'insuline concentrée et les initiatives de fabrication nationale renforcent davantage la demande de produits dans les économies développées et émergentes. Parallèlement, les réglementations en matière de durabilité et la concurrence croissante des stylos et des pompes freinent la croissance. Le marché des seringues à insuline bénéficie néanmoins d'une familiarité clinique bien établie, de grandes bases installées et d'afflux continus de nouveaux patients qui garantissent des cycles de remplacement réguliers.

Principaux points à retenir du rapport

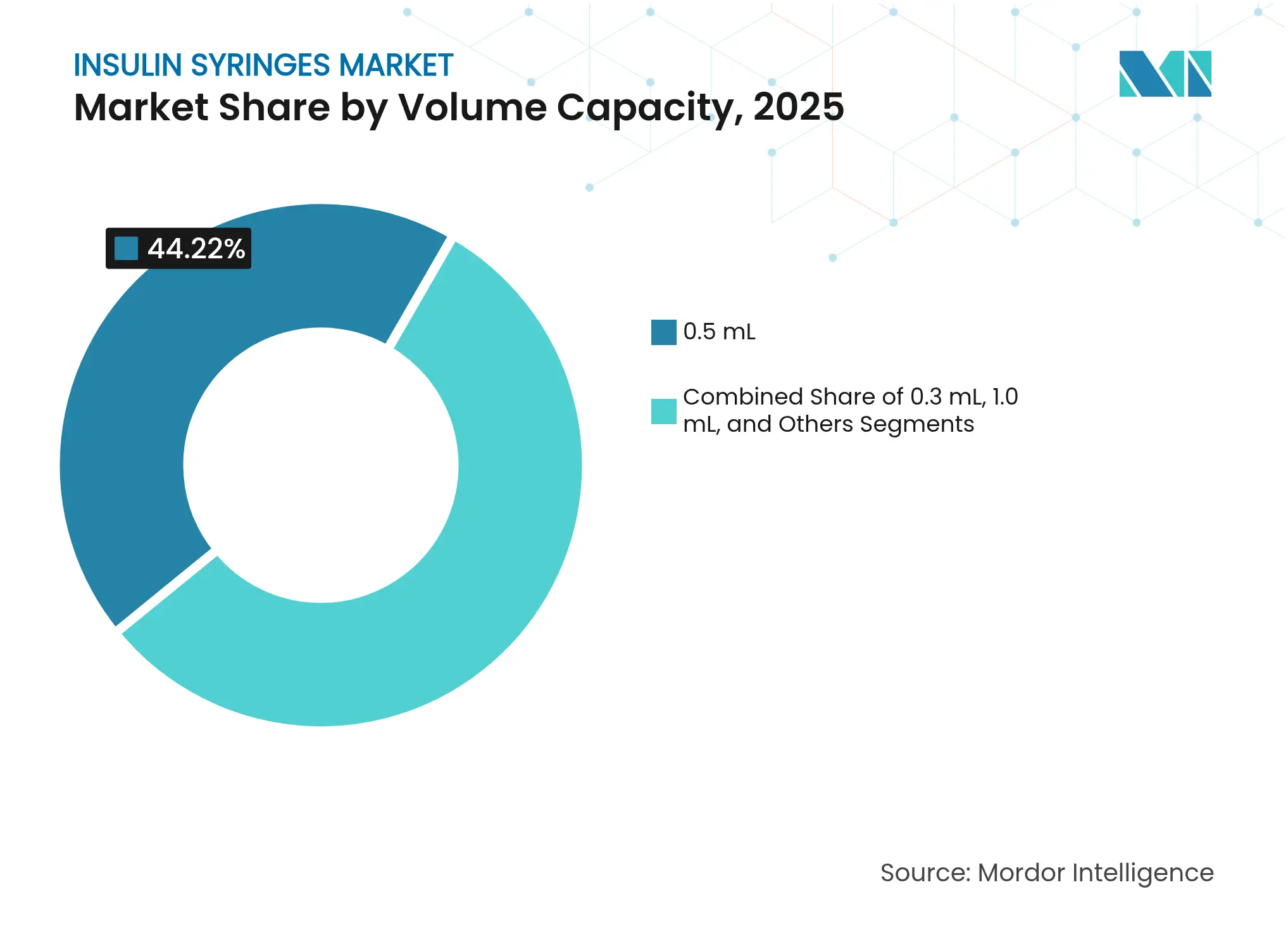

- Par capacité de volume, le segment 0,5 ml a dominé avec 44,22 % de la part de marché des seringues à insuline en 2025, tandis que les unités de 1,0 ml devraient se développer à un CAGR de 5,09 % jusqu'en 2031

- Par concentration d'insuline, les formulations U-100 représentaient 69,65 % de la taille du marché des seringues à insuline en 2025 et U-500 devrait croître à un CAGR de 5,08 % jusqu'en 2031

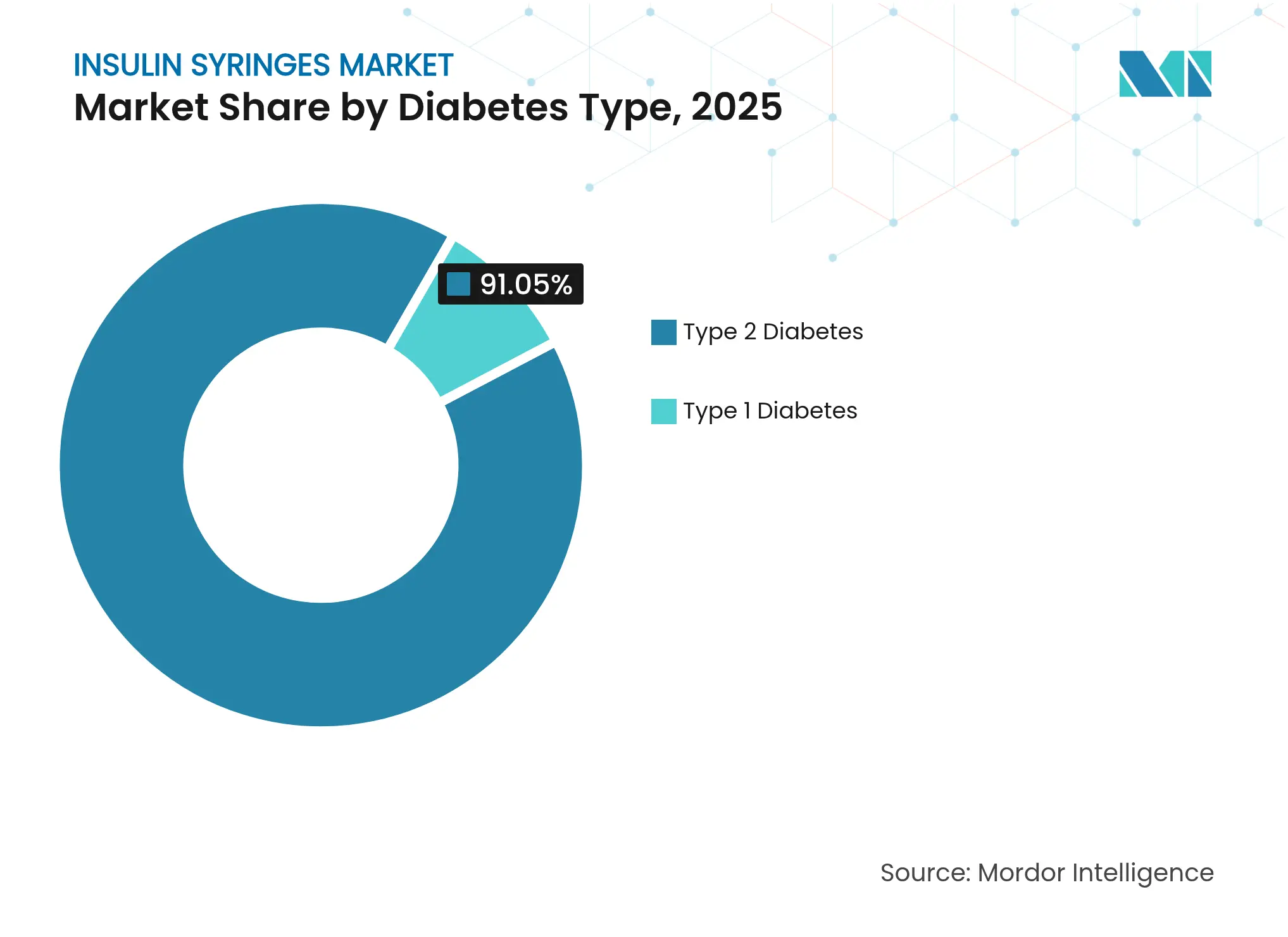

- Par type de diabète, les applications de type 2 ont dominé avec 91,05 % de la taille du marché des seringues à insuline en 2025 ; le type 1 affiche le CAGR le plus rapide de 5,15 % entre 2026 et 2031

- Par utilisateur final, les hôpitaux et cliniques détenaient 47,25 % de la part de marché des seringues à insuline en 2025, tandis que les soins à domicile progresseront à un CAGR de 5,21 % jusqu'en 2031

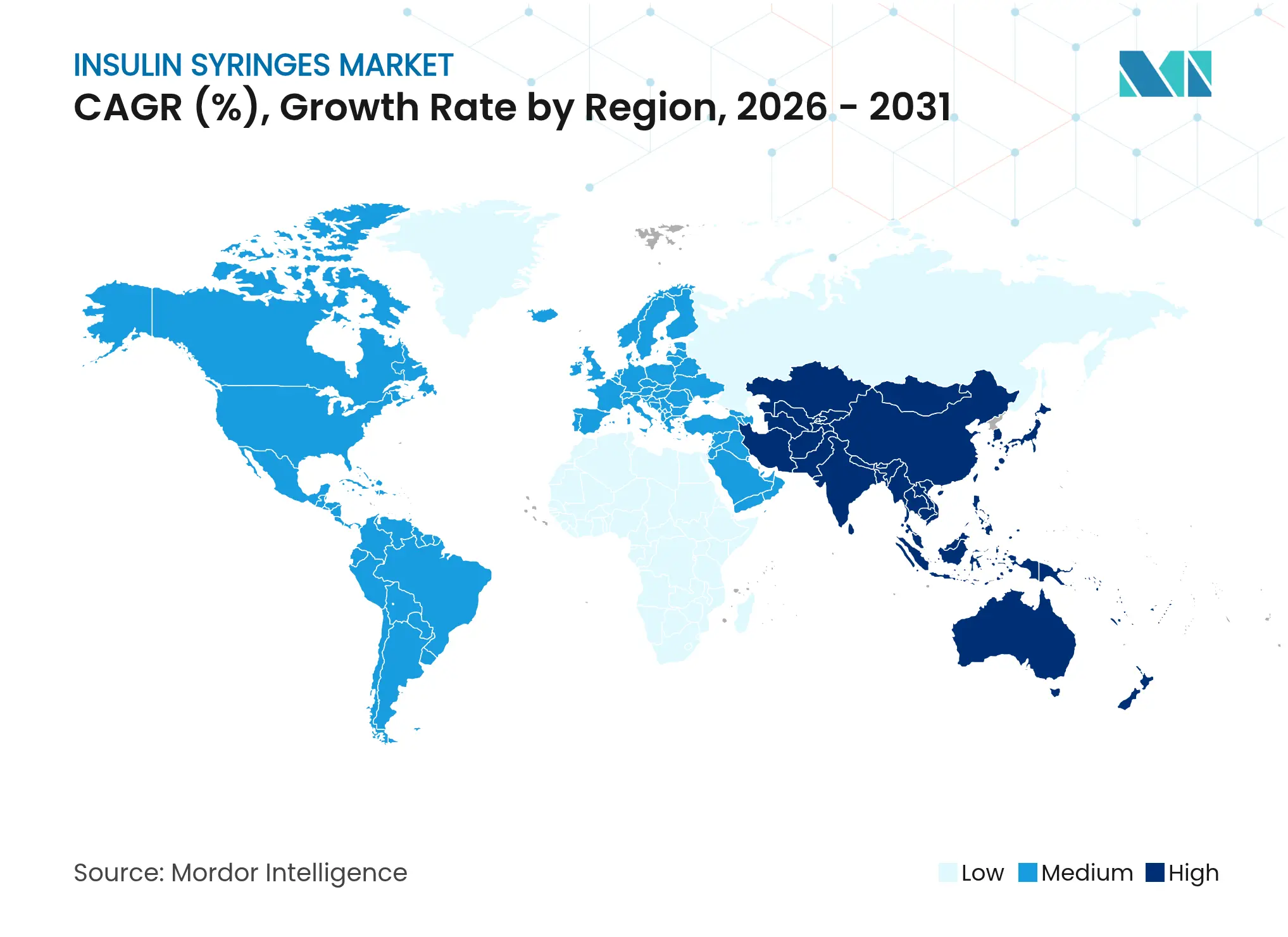

- Par géographie, l'Amérique du Nord a représenté 39,85 % des revenus en 2025 et l'Asie-Pacifique devrait afficher un CAGR de 5,19 % sur la période de prévision

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des seringues à insuline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante du diabète | +1.8% | Mondial, avec le plus fort impact en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Préférence pour les faibles coûts dans les pays à revenu faible et intermédiaire | +1.2% | Asie-Pacifique principalement, Afrique et Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Programmes de remboursement et de passation de marchés | +0.8% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Moyen terme (2-4 ans) |

| Innovations en matière de seringues à sécurité intégrée | +0.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Augmentation de la demande vétérinaire liée au diabète | +0.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Auto-injecteurs à code source ouvert / imprimés en 3D | +0.1% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du diabète

Plus de 800 millions d'adultes vivent avec le diabète, quadruplant les niveaux de 1990 et soutenant une demande durable pour les dispositifs d'administration d'insuline [1]Organisation mondiale de la Santé, Une action urgente est nécessaire alors que les cas de diabète dans le monde ont quadruplé au cours des dernières décennies,

who.int. La mortalité liée au diabète chez les personnes de 15 à 49 ans dans les pays à revenu faible et intermédiaire devrait augmenter de plus de 30 % d'ici 2030 par rapport à 2019, ancrant des besoins en insuline sur plusieurs décennies. En Inde, les cas pourraient passer de 77 millions à 134,2 millions d'ici 2045, avec 57 % actuellement non diagnostiqués, signalant de vastes bassins de patients non encore atteints. Un début plus précoce de la maladie signifie des horizons de traitement plus longs, renforçant le marché des seringues à insuline dans le monde entier. Le vieillissement des populations dans les économies développées ajoute une couche supplémentaire de consommation stable et à long terme.

Préférence pour les faibles coûts dans les pays à revenu faible et intermédiaire

Les seringues traditionnelles restent l'option d'administration d'insuline la plus abordable, les stylos étant souvent vendus bien au-dessus des coûts de production estimés [2]Campagne d'accès de Médecins Sans Frontières, Prix durables estimés basés sur les coûts pour les médicaments contre le diabète,

msfaccess.org. Les achats groupés en Chine ont réduit les prix médians de l'insuline de 42 % et ont permis d'économiser 2,85 milliards USD dès la première année, démontrant comment la politique favorise l'efficacité des coûts au profit des seringues. Des études en Éthiopie montrent que seulement 53,8 % des patients considèrent les soins du diabète comme abordables, soulignant les obstacles persistants liés aux coûts. Les appels d'offres concurrentiels et la production générique ancrent les marchés sensibles aux prix dans des parcours de soins centrés sur les seringues.

Programmes de remboursement et de passation de marchés

Medicare plafonne les dépenses des patients en insuline à 35 USD par mois dans le cadre de la loi sur la réduction de l'inflation, garantissant des dépenses prévisibles pour les bénéficiaires américains. La règle CMS de 2026 étend des protections similaires à l'ensemble des plans de la partie D, maintenant la demande en volume pour les seringues couvertes [3]Centres pour les services Medicare et Medicaid, Couverture Medicare des fournitures pour le diabète,

cms.gov. Les mesures de contrôle des prix de l'Inde sur les antidiabétiques hors brevet renforcent cette tendance politique. Les codes HCPCS standard A4252-A4259 simplifient le traitement des demandes de remboursement, garantissant des flux de remboursement rapides qui préservent la préférence des prestataires pour les seringues.

Innovations en matière de seringues à sécurité intégrée

Les injections d'insuline représentent environ 20 % des blessures par piqûre d'aiguille chez les travailleurs de la santé. Les dispositifs à aiguilles rétractables et à boucliers de protection réduisent les risques professionnels et affichent une tarification premium. Becton Dickinson augmente sa capacité américaine de production de seringues à sécurité intégrée de 40 % après un investissement de 10 millions USD en 2024. Les autorités réglementaires de la région Asie-Pacifique renforcent les normes de prévention des blessures, accélérant davantage l'adoption des seringues avancées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les stylos et les pompes | -1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Réglementations relatives aux plastiques à usage unique et aux déchets | -0.6% | Europe, certains États d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression sur les prix due aux appels d'offres groupés | -0.4% | Mondial, impact le plus fort dans les marchés des pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en résine | -0.3% | Fabrication mondiale, concentrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les stylos et les pompes

Les plateformes d'administration automatisées ont enregistré des gains notables en 2024, avec Insulet affichant 2 milliards USD de revenus et une hausse annuelle de 22 %, reflétant la forte préférence des consommateurs pour la commodité et la connectivité. Tandem Diabetes Care a expédié 25 % de pompes supplémentaires d'une année sur l'autre, témoignant d'une migration accélérée vers d'autres solutions que les seringues manuelles. Les ventes de seringues d'Embecta ont chuté de 7,8 %, quantifiant l'érosion des parts de marché. Le fossé technologique se creuse à mesure que les utilisateurs aisés s'équipent de nouveaux dispositifs, réduisant la demande de seringues dans les économies avancées.

Réglementations relatives aux plastiques à usage unique et aux déchets

Le secteur de la santé génère environ 15,4 kg de déchets par jour, dont un quart est constitué de plastique, ce qui incite les autorités réglementaires à imposer des mandats en matière de recyclage et de réduction. Les règles d'économie circulaire de la Suède exigent une désinfection par micro-ondes sur site et un recyclage par pyrolyse pour les plastiques médicaux, augmentant les coûts de conformité. Les polymères biodégradables en phase de développement précoce, tels que l'acide polylactique, sont prometteurs, mais les obstacles liés à la stérilisation et aux propriétés mécaniques retardent leur déploiement à grande échelle. Ces politiques pourraient comprimer les marges et accélérer la reconception des produits vers des matériaux plus respectueux de l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de volume : le dosage de précision stimule la différenciation

Le format 0,5 ml a capturé 44,22 % de la part de marché des seringues à insuline en 2025, reflétant la préférence clinique pour la capacité équilibrée et la précision du dosage. La variante 1,0 ml progresse à un CAGR de 5,09 % et ancrera de plus en plus les schémas thérapeutiques à forte dose basés sur l'insuline concentrée. Les fabricants bénéficient d'économies d'échelle dans ces deux tailles principales, permettant une tarification compétitive et une disponibilité mondiale. Le format 0,3 ml reste essentiel pour les soins pédiatriques où le micro-dosage précis réduit le risque d'hypoglycémie. Les options émergentes de 2,0 ml et 3,0 ml répondent aux thérapies vétérinaires et spécialisées, générant des revenus supplémentaires mais un volume limité.

L'adoption croissante de l'insuline U-500 intensifie la demande de plus grands cylindres maintenant la précision à de plus petites gradations d'unités. La plateforme Rika de Terumo, qui devrait atteindre 20 à 25 % de la part de marché américaine d'ici mi-2025, souligne la stratégie consistant à tirer parti de la spécialisation en termes de capacité pour acquérir un avantage concurrentiel. À mesure que les soins de santé pivotent vers la médecine personnalisée, la précision du dosage devient primordiale, renforçant la centralité des seringues calibrées par volume dans les protocoles de traitement. Le marché des seringues à insuline équilibre donc la standardisation à haut volume avec l'innovation ciblée pour répondre aux besoins cliniques de niche.

Par concentration d'insuline : l'émergence de l'U-500 remet en cause la dominance

Les formulations U-100 ont conservé 69,65 % de la taille du marché des seringues à insuline en 2025, consolidant leur statut de référence thérapeutique mondiale. Néanmoins, les volumes U-500 se développent à un CAGR de 5,08 % à mesure que les cliniciens traitent la résistance sévère à l'insuline avec des schémas à concentration plus élevée qui réduisent la charge des injections. Ce changement nécessite des seringues calibrées pour des incréments de mesure plus fins afin d'éviter les erreurs de dosage, encourageant la production de dispositifs spécialisés. Les concentrations intermédiaires telles que U-200 et U-300 occupent un rôle de transition, offrant une flexibilité aux patients qui ajustent l'intensité de leur traitement.

Le soutien réglementaire pour un choix d'insuline plus large, mis en évidence par l'approbation en février 2025 de l'insuline-asparte-szjj Merilog, enrichit la boîte à outils clinique et stimule la demande de seringues compatibles. À mesure que les médecins adoptent des formulations concentrées, les fabricants ont l'opportunité d'imposer une tarification premium pour des équipements de précision. Néanmoins, les volumes U-100 bien établis garantissent des économies d'échelle durables qui continueront d'ancrer le marché des seringues à insuline dans tous les contextes de soins.

Par type de diabète : la croissance du type 1 dépasse la prévalence

Le diabète de type 2 représentait 91,05 % de la taille du marché des seringues à insuline en 2025 en raison de sa prévalence considérable et de l'évolution progressive de la maladie vers l'insulinothérapie. Cependant, les applications de type 1 enregistreront un CAGR de 5,15 % jusqu'en 2031, dépassant l'expansion totale du marché. L'amélioration des protocoles de diagnostic, l'intervention plus précoce et l'espérance de vie plus longue augmentent la consommation de seringues par habitant chez les patients de type 1 qui nécessitent des injections quotidiennes multiples à vie. Des données probantes émergentes soutiennent l'insulinothérapie intensive pour les cohortes pédiatriques, ancrant des décennies de cycles de remplacement de produits.

Dans les marchés émergents, le vaste réservoir de cas de type 2 non diagnostiqués représente un catalyseur de demande future une fois que les systèmes de santé développeront les programmes de dépistage. À l'inverse, une infrastructure robuste de gestion du type 1 dans les régions développées assure des revenus récurrents grâce à des schémas de dosage sophistiqués. Cette dynamique à double moteur sous-tend une croissance régulière dans divers environnements économiques, soutenant le marché des seringues à insuline même lorsque les alternatives technologiques gagnent des parts à l'extrémité premium.

Par utilisateur final : la transformation des soins à domicile s'accélère

Les hôpitaux et cliniques représentaient encore 47,25 % de la part de marché des seringues à insuline en 2025, ancrant les ventes dans les circuits institutionnels. Pourtant, les soins à domicile devraient progresser à un CAGR de 5,21 %, portés par l'autogestion des patients, les objectifs de maîtrise des coûts des assureurs et les technologies de surveillance à distance. Le plafond mensuel de 35 USD de Medicare rend la thérapie à domicile financièrement prévisible, améliorant l'observance et favorisant les achats de seringues standard. La télésanté, les moniteurs de glycémie en continu et le coaching via des applications renforcent la supervision clinique sans nécessiter de visites en personne.

Les établissements de soins de longue durée et les centres spécialisés en diabétologie complètent le mix d'utilisateurs finaux, en répondant aux populations âgées et aux cas complexes. À mesure que les systèmes de santé pivotent vers des modèles basés sur la valeur, les seringues restent essentielles grâce à leurs faibles coûts d'acquisition, leurs flux de travail familiers et leur logistique d'approvisionnement simple. Le marché des seringues à insuline évolue donc parallèlement à la santé numérique, préservant sa pertinence en s'alignant sur les tendances de décentralisation et en soutenant l'autonomisation des patients.

Analyse géographique

L'Amérique du Nord a représenté 39,85 % des revenus en 2025, portée par la couverture complète de Medicare, une assurance privée solide et une innovation continue des produits. L'expansion de capacité américaine de 10 millions USD de Becton Dickinson témoigne de la confiance dans la demande régionale résiliente et de l'impératif stratégique de la production nationale après les avis de la FDA sur certaines seringues fabriquées à l'étranger. Le système de santé à financement public du Canada et la classe moyenne croissante du Mexique renforcent davantage la consommation continentale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,19 %, catalysé par le fardeau croissant du diabète en Inde et les réformes des marchés publics en Chine qui réduisent les prix et élargissent l'accès. La couverture d'assurance de longue date du Japon pour la thérapie par auto-injection garantit une consommation de base stable. Le développement de la fabrication locale, illustré par l'usine de Nipro en Caroline du Nord, montre comment les stratégies de diversification régionale réduisent les coûts de fret et améliorent la sécurité d'approvisionnement pour les acteurs liés à l'Asie. L'Europe maintient une dynamique régulière grâce aux systèmes de santé universels, mais fait face à une pression croissante des directives sur les plastiques à usage unique qui pourraient stimuler l'innovation des matériaux ou la reconception des produits. Le projet pilote d'économie circulaire de la Suède souligne le leadership du continent en matière de marchés publics de soins de santé durables. L'Amérique du Sud et le Moyen-Orient et Afrique sont en retrait mais recèlent un potentiel considérable à mesure que les campagnes de sensibilisation au diabète, les programmes de donateurs et le développement économique augmentent progressivement la pénétration des thérapies. La répartition géographique équilibre ainsi des marchés matures à haute valeur ajoutée avec des territoires émergents à forte croissance qui propulsent collectivement le marché des seringues à insuline.

Paysage concurrentiel

Le secteur des seringues à insuline est modérément fragmenté. Les leaders du marché s'appuient sur leur capacité de fabrication, leur expertise réglementaire et leur portée de distribution pour défendre leurs parts de marché. Becton Dickinson a augmenté sa production américaine de seringues à sécurité intégrée de 40 % en 2024, préservant la résilience de la chaîne d'approvisionnement et accélérant la livraison aux systèmes de santé. La surveillance de la FDA sur certaines seringues en plastique chinoises a relancé l'approvisionnement national, ce qui peut conférer des avantages en matière d'assurance qualité aux producteurs nord-américains et européens.

La différenciation technologique est centrée sur les aiguilles rétractables, les cylindres à faible espace mort et les conceptions ergonomiques qui minimisent les erreurs de dosage. Les entreprises lorgnent également le segment vétérinaire après que les essais d'insuline dégludec canine ont atteint 76 % d'excellent contrôle glycémique, élargissant la demande adressable.

La future usine de Nipro à Greenville sous-tend une stratégie bi-régionale desservant les marchés nord-américains et asiatiques tout en réduisant les émissions liées au transport. Le positionnement concurrentiel récompense de plus en plus les entreprises qui alignent leurs portefeuilles de produits sur les mandats de sécurité, les objectifs de durabilité et l'intégration dans les écosystèmes numériques du diabète.

Leaders du secteur des seringues à insuline

Becton, Dickinson and Company

Nipro Corporation

Hindustan Syringes & Medical Devices

Terumo Corporation

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : la FDA a autorisé Merilog (insuline-asparte-szjj), le premier biosimilaire d'insuline à action rapide, en formats stylo de 3 ml et flacon de 10 ml pour élargir l'accès des patients.

- Février 2025 : Nipro a annoncé son premier site de fabrication en Amérique du Nord à Greenville, en Caroline du Nord, ciblant les dispositifs avancés pour le diabète et les soins rénaux.

- Janvier 2025 : BD s'est engagé à investir 10 millions USD pour ajouter des lignes de production de seringues dans le Connecticut et le Nebraska, augmentant la capacité de seringues à sécurité intégrée de plus de 40 %.

- Septembre 2024 : BD a lancé commercialement les seringues préremplies en verre Neopak XtraFlow et a multiplié par sept sa capacité de fabrication française pour des solutions d'injection premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des seringues à insuline comme l'ensemble des seringues fabriquées en usine, à usage unique ou limité, conçues pour l'administration sous-cutanée d'insuline et vendues par l'intermédiaire des hôpitaux, des pharmacies et des réseaux en ligne aux utilisateurs finaux dans le monde entier. Les dispositifs sont classés en fonction du volume de la seringue (0,3 ml, 0,5 ml, 1 ml, autres), du calibre et de la longueur de l'aiguille, de la concentration d'insuline indiquée sur la seringue, du type de maladie traitée et du contexte du point de service.

Exclusions du champ d'application : Les stylos intelligents, les pompes à patch, les injecteurs à jet et les seringues d'insuline vétérinaire ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par capacité de volume

- 0,3 ml

- 0,5 ml

- 1,0 ml

- Autres

- Par concentration d'insuline

- U-100

- U-500

- Autres

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues, des responsables de l'approvisionnement des hôpitaux, des éducateurs en diabétologie et des acheteurs de grandes pharmacies en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les conversations ont porté sur le mélange de seringues, l'utilisation annuelle typique par patient, la répercussion des prix et les tendances de substitution vers les stylos ou les pompes, ce qui nous a permis de recouper les ratios secondaires et d'affiner les hypothèses d'adoption.

Recherche documentaire

Les analystes de Mordor ont d'abord rassemblé des données de base à partir de sources publiques telles que les profils de pays sur le diabète de l'Organisation mondiale de la santé, l'Atlas de la Fédération internationale du diabète, les registres nationaux des expéditions douanières, les listes de dispositifs 510(k) de la FDA des États-Unis et les communiqués des associations professionnelles (par exemple, l'Advanced Medical Technology Association). Les documents déposés par les entreprises, les dossiers des investisseurs et les flux d'informations réputés consultés par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers ont permis de clarifier les revenus des fabricants et les changements de capacité.

Les dossiers réglementaires ont mis en évidence les délais d'enregistrement, tandis que les revues d'épidémiologie ont fourni des cohortes de patients traités. Ces données ont permis d'encadrer les pools de demande et les corridors de prix. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références ont permis de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Une analyse descendante de la prévalence par rapport à la cohorte traitée a permis de quantifier les injections potentielles, qui sont ensuite multipliées par des seringues moyennes validées par patient et corroborées par des données ascendantes sélectives sur les revenus des fournisseurs afin d'affiner les totaux. Les variables clés comprennent la prévalence du diabète diagnostiqué, la pénétration de l'insulinothérapie, les taux de réutilisation, le prix de vente moyen pondéré, la répartition entre le circuit hospitalier et le circuit de la vente au détail, et les changements régionaux en matière de remboursement. La régression multivariée avec l'analyse de scénarios projette ces facteurs vers l'avenir, et toute lacune dans les informations ascendantes est comblée par des vérifications des canaux et des plages d'élasticité des prix partagées dans les appels primaires.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles automatisés de variance par rapport aux volumes commerciaux historiques et aux données d'achat des hôpitaux échantillonnés. Les analystes principaux examinent les anomalies avant de donner leur accord. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements importants en matière de réglementation ou de tarification, et chaque livraison au client fait l'objet d'une nouvelle validation.

Pourquoi la ligne de base des seringues d'insuline de Mordor inspire la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des champs d'application différents, des hypothèses de réutilisation des patients et des bases monétaires différentes. Notre sélection disciplinée de variables et notre cadence de mise à jour annuelle fournissent un point de référence équilibré auquel les acheteurs peuvent se fier.

Les principaux facteurs d'écart sont la prise en compte des seringues de sécurité, le facteur de réutilisation appliqué dans les marchés émergents et le taux de change mensuel utilisé pour les conversions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,78 MILLIARD D'USD | Renseignements sur le Mordor | - |

| 1,92 MILLIARD D'USD | Conseil mondial A | Inclut les stylos et les injecteurs sans aiguille, applique une PSA plus élevée tirée de la catégorie des dispositifs mixtes. |

| 1,66 MILLIARD D'USD | Journal de l'industrie B | Hypothèse d'un comportement universel à usage unique, omission du canal des pharmacies en ligne, utilisation du taux de change moyen de 2024. |

En résumé, notre portée transparente, notre modélisation à double voie et notre validation continue font de la base de référence de Mordor Intelligence le point de départ fiable pour les décisions stratégiques dans le domaine des seringues d'insuline.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des seringues à insuline et à quelle vitesse progresse-t-il ?

Le marché s'établit à 1,86 milliard USD en 2026 et devrait atteindre 2,3 milliards USD d'ici 2031, reflétant un CAGR de 4,36 %.

Quel segment de capacité de volume domine le marché des seringues à insuline ?

Le segment 0,5 ml occupe la première place, capturant 44,22 % de la part de marché des seringues à insuline en 2025.

Pourquoi les seringues à insuline sont-elles encore préférées dans les pays à revenu faible et intermédiaire ?

Elles restent l'option d'administration la moins coûteuse, s'adaptant aux budgets de santé serrés et aux programmes de marchés publics gouvernementaux qui privilégient l'accessibilité financière.

Quelle région affiche la croissance la plus rapide pour les seringues à insuline ?

L'Asie-Pacifique devrait afficher un CAGR de 5,19 % de 2026 à 2031, portée par l'expansion de la population diabétique en Inde et des mesures politiques favorables.

Comment les innovations en matière de sécurité intégrée affectent-elles la demande du marché ?

Les conceptions à aiguilles rétractables et à prévention des blessures stimulent l'adoption dans les hôpitaux et les cliniques, notamment là où les réglementations en matière de sécurité professionnelle se renforcent.

Quels défis environnementaux le marché des seringues à insuline doit-il relever ?

Les réglementations sur les plastiques à usage unique en Europe et dans certains États américains incitent les fabricants à explorer des matériaux recyclables ou biodégradables pour les futurs produits, tandis qu'une longue traîne de fabricants régionaux répond à la demande restante.

Dernière mise à jour de la page le: