Taille et part du marché du système de réseau électrique sous-marin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

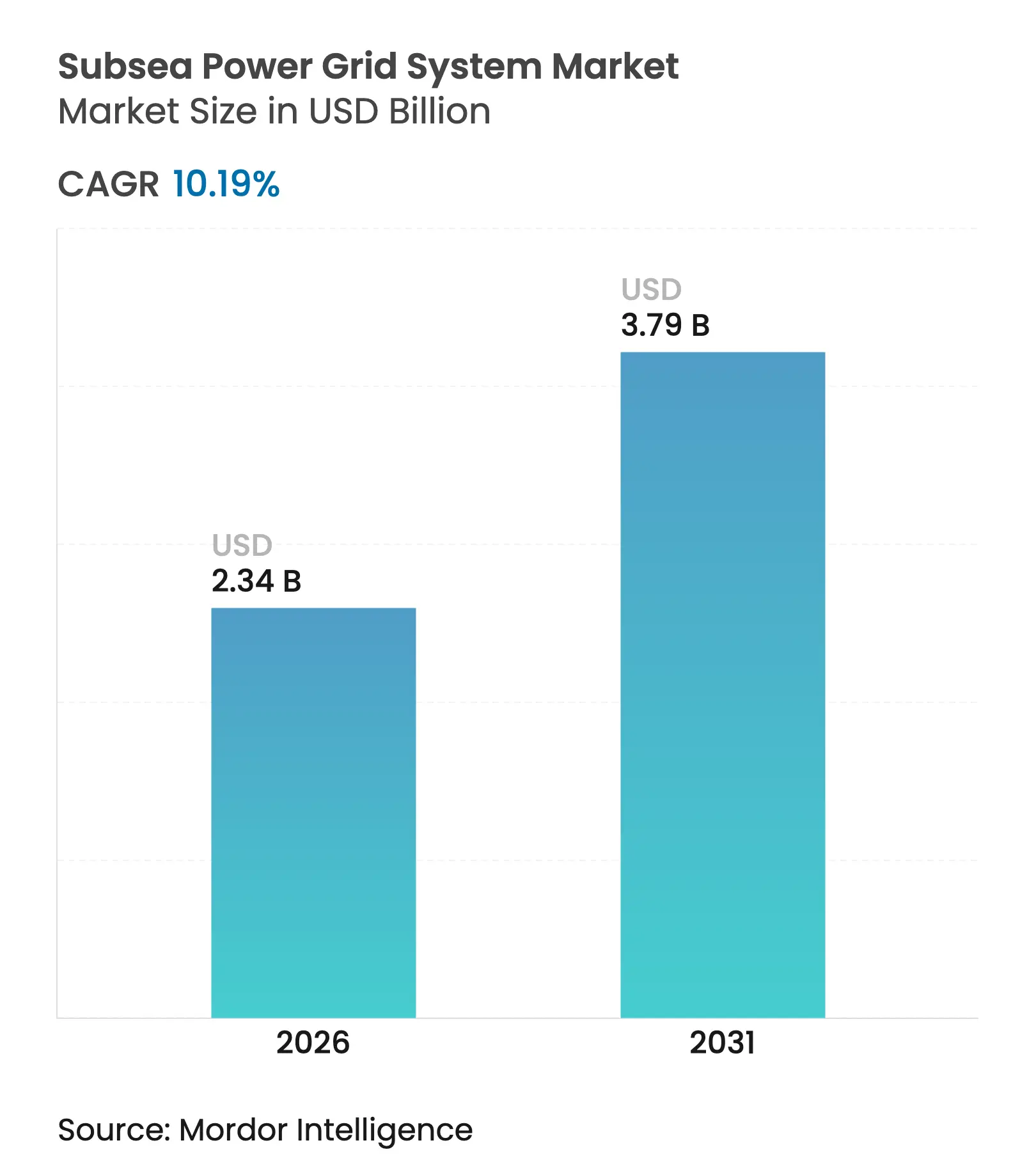

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 3.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.19% CAGR |

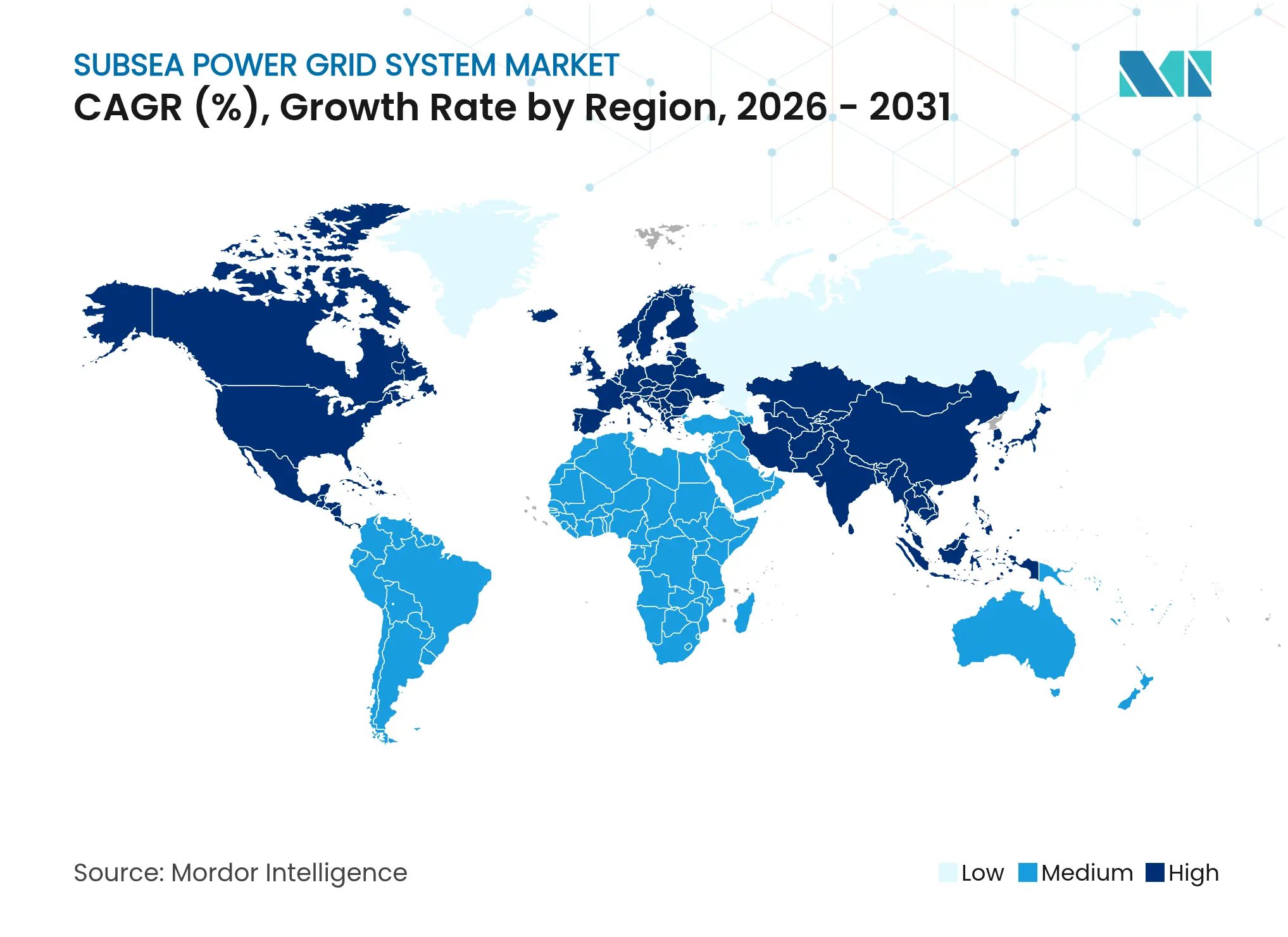

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

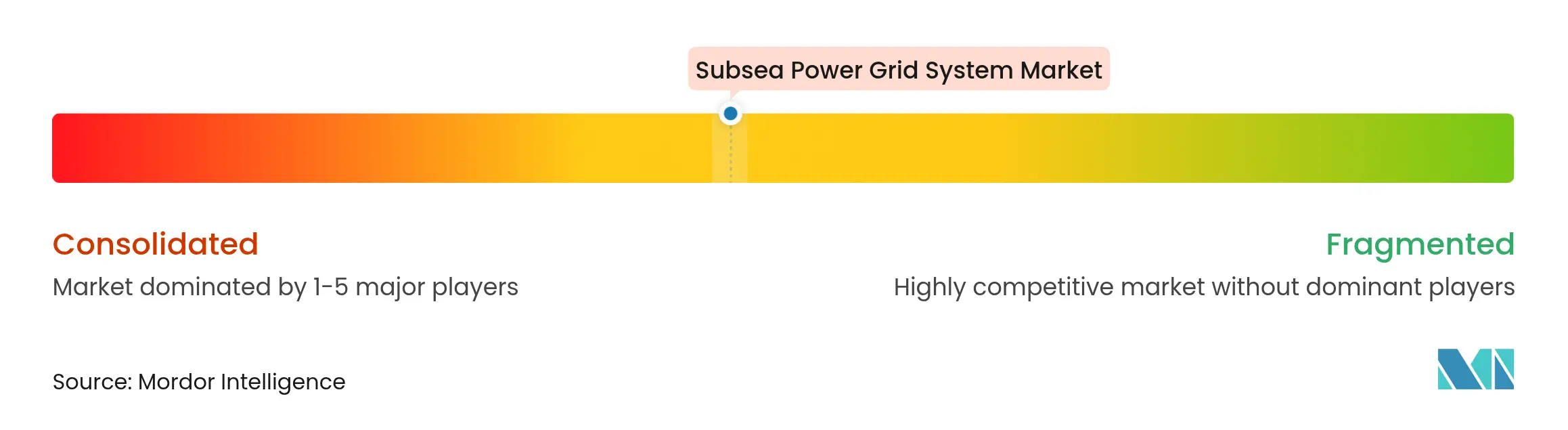

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système de réseau électrique sous-marin par Mordor Intelligence

La taille du marché du système de réseau électrique sous-marin devrait croître de 2,12 milliards USD en 2025 à 2,34 milliards USD en 2026 et est prévue d'atteindre 3,79 milliards USD d'ici 2031 à un TCAC de 10,19 % sur la période 2026-2031.

L'électrification accélérée des actifs offshore stimule une croissance robuste, le développement à grande échelle de parcs éoliens flottants et les initiatives gouvernementales de renforcement du réseau. Les opérateurs qui cherchent à réduire leurs émissions de Scope 1 abandonnent la génération embarquée au profit de solutions connectées au réseau, tandis que les appels d'offres européens de licences éoliennes offshore et l'échelle de fabrication de la région Asie-Pacifique mettent en ligne de nouvelles capacités à un rythme soutenu. Les projets d'énergies renouvelables en eaux profondes au-delà de 60 m libèrent des ressources éoliennes jusqu'ici inexploitées, et l'appareillage de coupure modulaire à connexion humide réduit les coûts d'installation, élargissant la base de clientèle adressable. Parallèlement, les fournisseurs de câbles et les prestataires de systèmes intégrés s'efforcent de concevoir des configurations à très haute tension qui minimisent les pertes en ligne sur des corridors de plus de 300 km. Bien que les fluctuations des prix des matières premières et les goulets d'étranglement des navires exercent une pression sur les coûts à court terme, l'innovation technologique et le soutien des politiques publiques maintiennent des perspectives à moyen terme résolument positives pour le marché du système de réseau électrique sous-marin.

Principaux enseignements du rapport

- Par composant, les câbles ont représenté 54,45 % de la part du marché du système de réseau électrique sous-marin en 2025, tandis que les variateurs de vitesse devraient enregistrer le taux de croissance le plus rapide, soit 12,08 %, de 2025 à 2031.

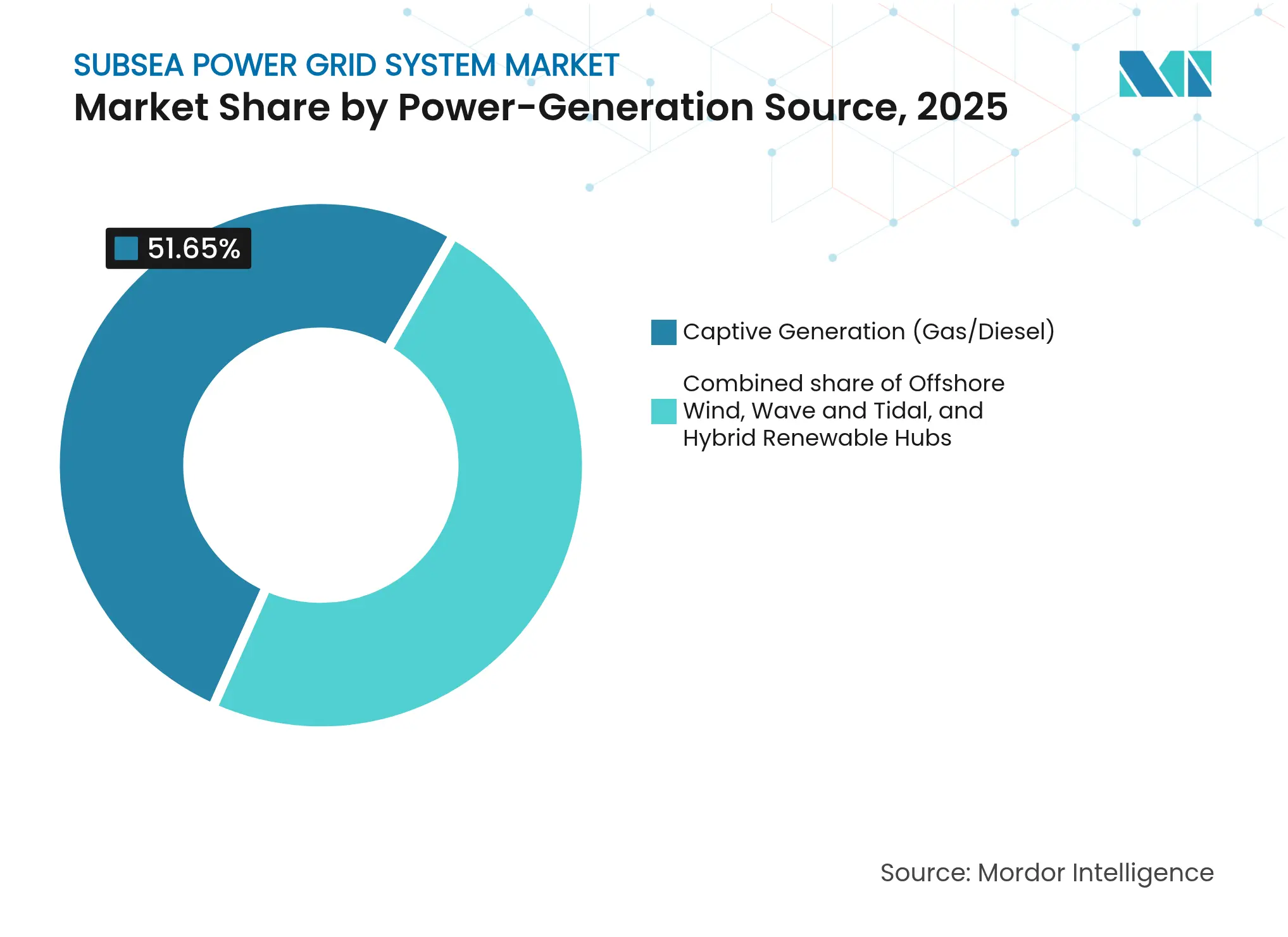

- Par source de production d'énergie, les unités captives ont détenu une part de 51,65 % de la taille du marché du système de réseau électrique sous-marin en 2025 ; cependant, l'éolien offshore devrait progresser à un TCAC de 13,55 % jusqu'en 2031.

- Par profondeur d'installation, les projets en eaux peu profondes (moins de 100 m) ont représenté 54,05 % du chiffre d'affaires 2025, tandis que les projets en eaux profondes (100-1 000 m) se développeront à un TCAC de 11,86 % sur le même horizon.

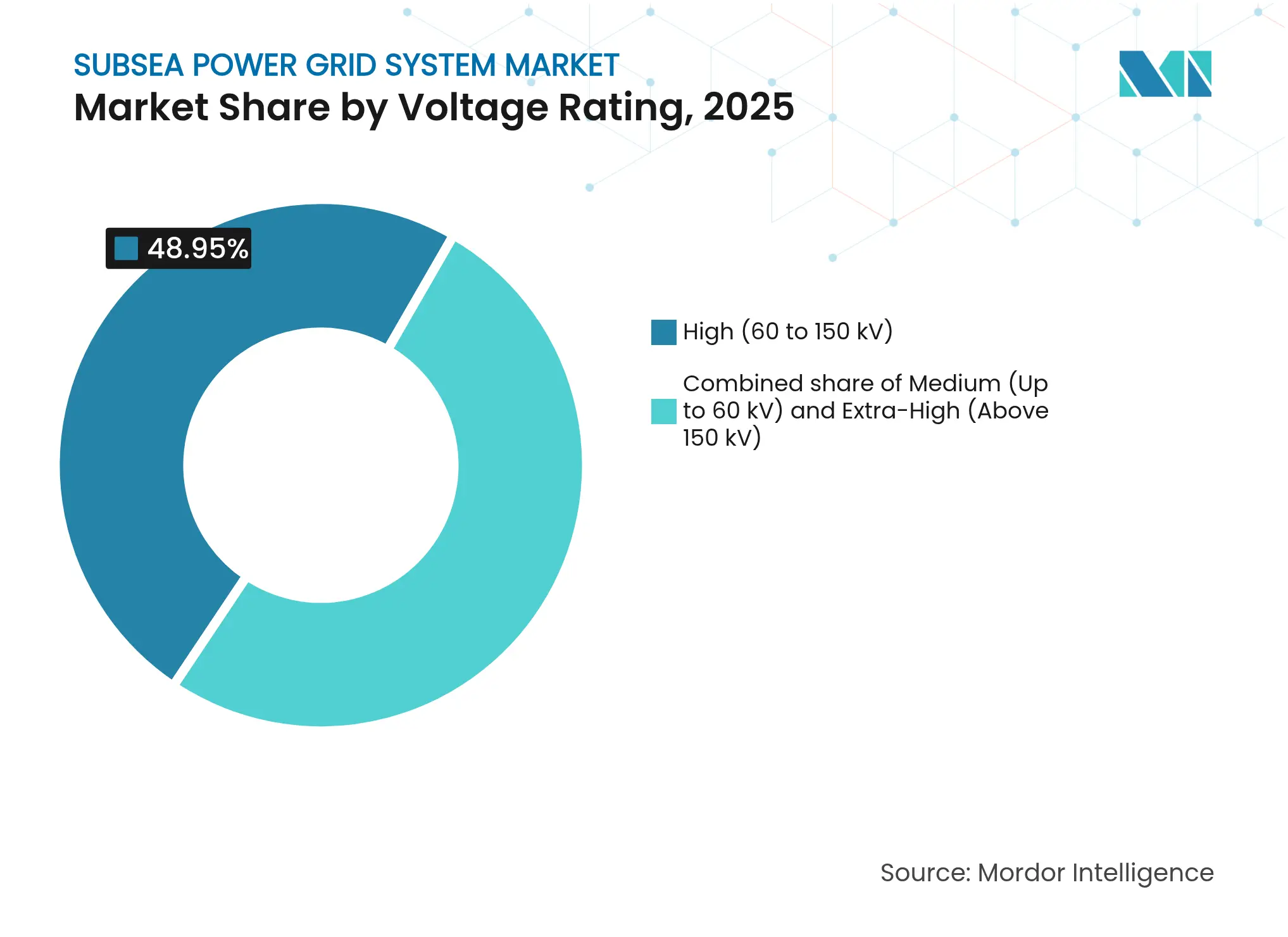

- Par tension nominale, les systèmes à haute tension (60-150 kV) ont dominé avec 48,95 % du chiffre d'affaires 2025 ; les systèmes à très haute tension (supérieure à 150 kV) devraient croître à un TCAC de 11,49 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérations pétrolières et gazières en amont ont détenu une part de marché de 45,25 % en 2025, tandis que les développeurs d'éolien offshore ont représenté le groupe de clients à la croissance la plus rapide, avec un TCAC de 13,55 %.

- Par géographie, l'Europe a capté 40,12 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de tête de 12,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du système de réseau électrique sous-marin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de câbles d'exportation HVDC pour parcs éoliens offshore | 2.80% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification des plateformes pétrolières et gazières offshore pour réduire les émissions de CO₂ de Scope 1 | 2.10% | Mondial, concentration en mer du Nord et dans le golfe du Mexique | Court terme (≤ 2 ans) |

| Développement de l'éolien flottant ouvrant les profondeurs d'eau supérieures à 60 m | 1.90% | Europe, Asie-Pacifique, certaines côtes nord-américaines | Long terme (≥ 4 ans) |

| Projets pilotes d'extraction de minéraux en eaux profondes nécessitant une puissance à l'échelle du MW | 1.40% | Océan Pacifique avec débordement vers l'Atlantique | Long terme (≥ 4 ans) |

| Fonds de renforcement du réseau UE-États-Unis pour les interconnexions transfrontalières | 1.60% | Amérique du Nord et UE ; nations alliées | Moyen terme (2-4 ans) |

| Appareillage de coupure modulaire à connexion humide réduisant l'OPEX d'installation | 1.20% | Mondial ; adoption précoce sur les marchés offshore matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de câbles d'exportation HVDC pour parcs éoliens offshore

Les projets éoliens offshore dépassant 1 GW adoptent des corridors d'exportation HVDC, propulsant une demande record de câbles sous-marins 500 kV qui transmettent des charges plus importantes sur de plus longues distances avec des pertes en ligne moindres.[1]VicGrid, "Projet de transport d'énergie éolienne offshore de Gippsland," windpowermonthly.com Les services publics européens, tels que ceux qui sont pionniers dans des clusters de 2 GW comme le développement de Dunkerque en France, lancent des appels d'offres pluriannuels pour des ensembles groupés de câbles, transformateurs et équipements de protection. Les développeurs asiatiques reproduisent ce modèle alors que l'éolien flottant ouvre des sites plus profonds situés à 100 km ou plus du point d'atterrissage. Les équipes d'approvisionnement accordent désormais davantage de valeur aux performances globales du système qu'au prix des composants, un changement qui bénéficie aux fournisseurs capables de combiner des câbles à très haute tension avec une surveillance numérique, une détection des défauts en temps réel et des solutions de réparation robotisée. Il en résulte un cercle vertueux dans lequel la demande de câbles d'exportation stimule l'innovation dans les appareillages de coupure sous-marins, les connecteurs à connexion humide et les plateformes intelligentes de gestion des actifs — qui toutes élargissent le marché du système de réseau électrique sous-marin.

Électrification des plateformes pétrolières et gazières offshore pour réduire les émissions de CO₂ de Scope 1

Les grands groupes énergétiques mondiaux remplacent les turbines à gaz embarquées par de l'électricité fournie par le réseau, réduisant les émissions des plateformes jusqu'à 80 % tout en diminuant les coûts de logistique du carburant.[2]Equinor, "Fiche d'information sur l'alimentation électrique depuis la côte," equinor.com Les plateformes connectées au réseau nécessitent des transformateurs abaisseurs sous-marins, des variateurs de fréquence et des schémas de redondance qui garantissent la qualité de l'alimentation lors d'événements transitoires. Les systèmes de production entièrement électriques étendent cette tendance au-delà des topsides jusqu'aux têtes de puits sous-marines, où des actionneurs et des capteurs électriques assurent un contrôle en temps réel et réduisent les fuites de fluide hydraulique. Les fabricants d'équipements d'origine, tels que Baker Hughes, proposent désormais des kits de modernisation qui s'intègrent parfaitement dans les actifs existants (brownfield), éliminant le besoin de nouveaux ombilicaux et raccourcissant ainsi les délais de retour sur investissement. À mesure que les régulateurs resserrent les régimes de tarification du carbone, l'argumentation économique en faveur du marché du système de réseau électrique sous-marin se renforce, consolidant ses perspectives de croissance à deux chiffres.[3]Baker Hughes, "Systèmes sous-marins entièrement électriques," bakerhughes.com

Développement de l'éolien flottant ouvrant les profondeurs d'eau supérieures à 60 m

Les fondations flottantes déplacent l'implantation des turbines des plateaux continentaux vers des corridors éoliens à haut rendement plus au large, exigeant des câbles d'exportation et inter-réseau dynamiques qui fléchissent continuellement tout en supportant des courants supérieurs à 1 kA. Les données des assureurs montrent que les défaillances de câbles constituent 80 % des sinistres éoliens offshore, un chiffre qui intensifie la pression technique sur la durée de vie en fatigue, la stabilité thermique et l'armure résistante à la corrosion. Pour gérer les charges induites par le mouvement, les concepteurs de systèmes combinent une armure composite avec une détection par fibre optique distribuée qui détecte la formation de points chauds avant la dégradation de l'isolation. Ces améliorations réduisent les arrêts imprévus, renforcent la confiance des prêteurs et libèrent de nouveaux pools d'investissement pour le marché du système de réseau électrique sous-marin.

Projets pilotes d'extraction de minéraux en eaux profondes nécessitant une puissance sous-marine à l'échelle du MW

Les équipements de dragage pilotes opérant à 4 000 m dans la Zone de Clarion-Clipperton s'appuient sur des sous-stations flottantes de 6 MW et une distribution abaissée vers des véhicules à chenilles. Des boîtiers haute pression, des composants électroniques de puissance en carbure de silicium et des circuits de refroidissement redondants sont testés pour garantir des intervalles de maintenance de 10 ans. Le succès ouvrirait un segment de clientèle entièrement nouveau, l'exploitation minière en eaux profondes, qui exige des composants robustifiés et des caractéristiques de service en continu, ajoutant un volume incrémental au marché du système de réseau électrique sous-marin sur le long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du XLPE et du cuivre gonflant les coûts EPC | -1.80% | Mondial ; aigüe sur les marchés à volume élevé | Court terme (≤ 2 ans) |

| Goulets d'étranglement des navires câbliers à partir de 2029 | -2.10% | Mondial ; plus fort en mer du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes en matière de fiabilité des câbles inter-réseau dynamiques supérieurs à 1 kA | -1.40% | Régions d'éolien offshore en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Retards d'autorisation pour les corridors d'exportation supérieurs à 320 kV | -1.20% | Europe et Amérique du Nord ; répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du XLPE et du cuivre gonflant les coûts EPC

Le cuivre et le XLPE représentent collectivement plus de 50 % de la facture matériaux d'un câble d'exportation 400 kV. Une variation de 1 000 USD/tonne du prix du cuivre peut perturber l'économie des projets bien avant la clôture financière. Les fabricants de câbles se couvrent sur les marchés à terme mais transfèrent généralement le risque résiduel par le biais de clauses d'indexation, reportant l'incertitude sur les développeurs. Lorsque les pics de prix coïncident avec des fluctuations de change, les projets en phase initiale se bloquent, pesant sur le pipeline du marché du système de réseau électrique sous-marin.[4]London Metal Exchange, "Tableau de bord des prix du cuivre," lme.com

Goulets d'étranglement des navires câbliers à partir de 2029

Les carnets de commandes mondiaux pour les navires câbliers de nouvelle génération DP3 sont peu fournis par rapport aux objectifs d'installation de 2030. Les nouvelles constructions nécessitent 36 mois et 250 millions USD de dépenses d'investissement, prolongeant l'écart d'approvisionnement. La pénurie est la plus aiguë lors des fenêtres météorologiques estivales en mer du Nord, où les taux journaliers dépassent déjà 220 000 USD. L'accumulation des projets pourrait retarder les raccordements au réseau, comprimant les flux de revenus et tempérant la croissance à court terme du marché du système de réseau électrique sous-marin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les câbles dominent dans un contexte d'innovation en matière de variateurs

Les câbles ont contribué à hauteur de 54,45 % du chiffre d'affaires 2025, soit 1,15 milliard USD de la taille du marché du système de réseau électrique sous-marin. Les variateurs de vitesse, malgré une base plus réduite, devraient progresser à un TCAC de 12,08 % alors que les opérateurs recherchent un équilibrage intelligent des charges et un pompage écoénergétique. Les transformateurs sous-marins sécurisent une part à deux chiffres élevés compte tenu du pivot vers des classes de tension plus élevées, tandis que l'appareillage de coupure modulaire enregistre une croissance à deux chiffres grâce aux architectures à connexion humide.

La dynamique technologique est centrée sur l'isolation polymère haute tension et haute intensité, les fibres de surveillance de la température en temps réel et les terminaisons compatibles avec les robots qui réduisent le temps de réparation. Les fournisseurs regroupant le matériel avec des jumeaux numériques peuvent sécuriser des contrats de service qui survivent à la période de garantie, consolidant ainsi les revenus récurrents. Alors que les nouveaux projets spécifient la maintenance prédictive dans leurs documents d'appel d'offres, la profondeur d'intégration des composants, plutôt que le nombre d'unités, déterminera le leadership futur au sein du marché du système de réseau électrique sous-marin.

Par source de production d'énergie : l'éolien bouscule la domination du gaz

Les turbines à gaz captives ont conservé une part de 51,65 % des dépenses 2025, mais leur rôle pivote de la charge de base vers la capacité de réserve. Le TCAC de 13,55 % de l'éolien offshore jusqu'en 2031 élève les énergies renouvelables à quasi-parité d'ici la fin de la décennie. Les premiers réseaux marémoteurs et prototypes houlomoteurs attirent modestement des capitaux aujourd'hui, mais les hubs d'énergies renouvelables hybrides qui combinent l'éolien flottant, les courants de marée et les batteries émergent comme des bancs d'essai.

Les planificateurs de systèmes ont donc besoin d'une synchronisation multi-sources, d'une émulation d'inertie et d'algorithmes de traversée des défauts intégrés au nœud sous-marin. L'interaction entre le vent intermittent et le gaz dispatchable sous une même couche de contrôle crée de nouvelles exigences en matière de compensation dynamique de puissance réactive. Les fournisseurs proposant une gestion de l'énergie de bout en bout seront déterminants pour préserver la stabilité du réseau au fur et à mesure que le marché du système de réseau électrique sous-marin opère sa transition vers un mix de production bas carbone.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par profondeur d'installation : les eaux profondes progressent malgré la domination des eaux peu profondes

Les installations en eaux peu profondes, celles de moins de 100 m, bénéficient toujours d'économies d'échelle et représentent plus de la moitié de la taille du marché du système de réseau électrique sous-marin en 2025. Les projets en eaux profondes (100-1 000 m) devraient ajouter 592 millions USD de valeur incrémentale d'ici 2031, représentant la croissance absolue la plus rapide parmi les niveaux de profondeur. Les principaux moteurs comprennent l'éolien flottant et les interconnexions HVDC longue distance qui contournent la congestion côtière.

Les exigences techniques augmentent fortement avec la profondeur, les boîtes de jonction tolérantes à la pression, l'armure en acier inoxydable ferritique et les gaines externes auto-cicatrisantes devenant standard. Les spreads d'installation nécessitent des tendeurs à compensation de houle et une surveillance d'atterrissage assistée par ROV. L'expertise accumulée lors des campagnes dans le pré-sel brésilien et sur le plateau de Utsira en Norvège offre un transfert de connaissances qui approfondit le fossé concurrentiel pour les entrepreneurs établis en eaux profondes sur le marché du système de réseau électrique sous-marin.

Par tension nominale : la très haute tension accélère l'évolution du réseau

Les systèmes dans la plage 60-150 kV ont généré près de la moitié du chiffre d'affaires 2025 ; pourtant, le passage à la très haute tension (supérieure à 150 kV) permet une optimisation du transport à l'échelle continentale. La sélection du câble Sea Link 500 kV démontre que chaque incrément de 100 kV réduit les pertes résistives et augmente la capacité acheminée, un rapport coût-bénéfice qui favorise les exportations massives d'énergie éolienne.

Les marges de conception des composants se resserrent sous des contraintes de champ électrique plus élevées, stimulant l'adoption du XLPE chargé de nano-matériaux, de l'appareillage de coupure à isolation gazeuse et de la surveillance à base de conditions. Les fabricants capables d'assurer un contrôle de qualité répétable des joints d'usine gagneront des parts de marché car les services publics spécifient des performances sans décharges partielles. Ces tendances renforcent le TCAC à deux chiffres du segment premium et poussent le marché du système de réseau électrique sous-marin vers une intensification technologique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les développeurs éoliens défient le leadership du pétrole et du gaz

Les clients du secteur pétrolier et gazier en amont ont dépensé 0,96 milliard USD en 2025 ; cependant, les développeurs éoliens devraient combler l'écart dans les cinq prochaines années, portés par des attributions de baux multi-gigawatts. Les énergies marines renouvelables, l'exploitation minière en eaux profondes et la défense restent collectivement inférieures à 10 %, mais les démonstrations pilotes présagent des commandes de rupture une fois que les obstacles de fiabilité seront surmontés.

La diversification des clients atténue les cycles traditionnellement liés aux prix du pétrole, offrant au marché du système de réseau électrique sous-marin un profil de demande plus équilibré. Néanmoins, chaque segment d'utilisateurs a des exigences techniques spécifiques : certification en atmosphère explosive pour le pétrole et le gaz, seuils de coût par MWh pour l'éolien, et robustesse en grande profondeur pour l'exploitation minière. Les intégrateurs doivent donc adapter les conceptions de référence tout en préservant leur levier sur la chaîne d'approvisionnement pour rester compétitifs.

Analyse géographique

L'Europe a représenté 40,12 % du chiffre d'affaires 2025, portée par la chaîne d'approvisionnement mature de la mer du Nord, des politiques favorables et des appels d'offres continus de licences éoliennes. Le SuedLink DC4 de 550 km en Allemagne et le Sea Link de 2 GW au Royaume-Uni soulignent l'appétit de la région pour le renforcement du réseau qui sous-tend les objectifs de décarbonisation pour 2030 et 2045 respectivement. Les interconnexions transfrontalières, telles que Greenlink, Viking et NeuConnect, étendent davantage l'équilibrage interrégional, imposant l'approvisionnement en câbles d'exportation à plus haute tension et plus légers. Alors que l'Europe épuise les zones d'implantation en eaux peu profondes, les projets pilotes flottants au large de l'Espagne, de la France et de la Norvège feront monter la demande de câbles dynamiques, ancrant la croissance à long terme du marché du système de réseau électrique sous-marin.

La région Asie-Pacifique devrait afficher le TCAC le plus rapide de 12,78 % jusqu'en 2031, portée par la fabrication à grande échelle de la Chine et le projet HVDC Marinus Link en Australie, qui relie la Tasmanie aux charges renouvelables du continent. L'expansion de LS Cable & System en Corée et les investissements soutenus par le Japon dans l'éolien offshore taïwanais illustrent l'autosuffisance régionale croissante. Les quotas de contenu local imposés par les gouvernements remodèlent l'évaluation des appels d'offres, favorisant les coentreprises qui combinent le savoir-faire européen avec l'optimisation des coûts asiatiques. Alors que les centres de demande côtiers se concentrent dans les mégapoles, les câbles sous-marins offrent un soulagement de la congestion par rapport aux corridors terrestres, élargissant le marché adressable à long terme.

L'Amérique du Nord bénéficie d'un programme fédéral de résilience du réseau de 2 milliards USD, de huit baux éoliens commerciaux sur la côte Est et du Champlain Hudson Power Express de 1 250 MW, qui importe de l'hydroélectricité canadienne à New York. Des profondeurs de 30 à 50 m permettent des fondations posées sur le fond marin, accélérant l'installation à court terme, tandis que les sites californiens à plus de 900 m pousseront la technologie flottante dans la seconde moitié de la décennie. Les investissements dans des usines de câbles en Caroline du Sud et au Massachusetts raccourcissent les délais de livraison, bien que les restrictions de la loi Jones nécessitent encore une collaboration transatlantique pour l'installation. Collectivement, ces facteurs positionnent l'Amérique du Nord comme une opportunité de 695 millions USD au sein du marché du système de réseau électrique sous-marin d'ici 2031.

Paysage concurrentiel

Le marché reste modérément concentré, les cinq principaux fournisseurs contrôlant collectivement environ 65 % du carnet de commandes attribué, ce qui se traduit par un score de concentration de marché de 6. Prysmian Group a sécurisé à lui seul 5 milliards EUR de commandes de transport d'électricité allemandes, renforçant ses avantages d'échelle tant en termes de capacité de production que de soutien technique. Baker Hughes tire parti d'une base installée de 25 % d'arbres sous-marins pour vendre en complément des mises à niveau d'électrification, tandis que Hitachi Energy ancre le créneau des stations convertisseurs grâce à des projets HVDC de référence tels que DolWin1 et Marinus Link.

La concurrence s'intensifie alors que les acteurs asiatiques établis, notamment Taihan, LS Cable et Sumitomo Electric, mettent en service de nouvelles lignes d'extrusion 525 kV et démarchent des partenaires EPC européens. Les offres groupées qui fusionnent câbles, transformateurs, variateurs et jumeaux numériques se différencient au-delà du prix, notamment lorsque les services publics recherchent des garanties clés en main. En réponse, les fournisseurs occidentaux créent des coentreprises, cofinancent des constructions de navires et poursuivent des substitutions de matériaux pour amortir les fluctuations des prix du cuivre.

Les start-ups ciblant la durée de vie en fatigue des câbles dynamiques, l'armure composite et l'inspection autonome représentent des cibles d'acquisition pour les acteurs établis désireux de réduire les risques liés à des segments novateurs tels que l'éolien flottant et l'exploitation minière en eaux profondes. L'activité de dépôt de brevets dans les analyses de réseaux intelligents a augmenté de 5,7 % d'une année sur l'autre en 2025, signalant un maintien des dépenses de R&D malgré les vents contraires macroéconomiques. Sur la fenêtre de prévision, la résilience de la chaîne d'approvisionnement, la productivité d'installation et le logiciel intégré de gestion des actifs sont susceptibles de dicter les évolutions de parts au sein du marché du système de réseau électrique sous-marin.

Leaders du secteur du système de réseau électrique sous-marin

Prysmian Group

Nexans SA

NKT A/S

ABB Ltd

Siemens Energy AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Taihan a achevé l'installation du câble d'exportation pour un parc éolien offshore européen phare, démontrant une capacité 525 kV élargie.

- Avril 2025 : Baker Hughes a dévoilé le premier système de production sous-marine entièrement électrique du secteur ainsi que deux autres technologies d'électrification.

- Avril 2025 : SLB a lancé les technologies de contrôle de puits électrique EWC qui fournissent une alimentation continue et des données en temps réel aux vannes de fond de puits.

- Mars 2025 : Hellenic Cables et Asso.subsea ont remporté le contrat EPC du câble d'exportation de Dunkerque, consolidant leur rôle dans le programme offshore français de 2 GW.

Périmètre du rapport mondial sur le marché du système de réseau électrique sous-marin

Un réseau de câbles électriques et de machines connexes utilisés pour transporter et distribuer l'électricité dans une zone sous-marine est connu sous le nom de réseau électrique sous-marin.

Le marché du système de réseau électrique sous-marin est segmenté par type de production d'énergie et par géographie. Par type de production d'énergie, le marché est segmenté en génération captive, énergie éolienne et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du système de réseau électrique sous-marin dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur le chiffre d'affaires (milliards USD).

| Câbles |

| Transformateurs |

| Appareillage de coupure |

| Variateurs de vitesse |

| Autres (connecteurs, capteurs, contrôleurs) |

| Génération captive (gaz/diesel) |

| Éolien offshore |

| Énergie houlomotrice et marémotrice |

| Hubs d'énergies renouvelables hybrides |

| Eaux peu profondes (moins de 100 m) |

| Eaux profondes (100 à 1 000 m) |

| Ultra-profondes (supérieures à 1 000 m) |

| Moyenne (jusqu'à 60 kV) |

| Haute (60 à 150 kV) |

| Très haute (supérieure à 150 kV) |

| Pétrole et gaz en amont |

| Développeurs de parcs éoliens offshore |

| Énergies marines renouvelables (houlomotrices/marémotrices) |

| Exploitation minière en eaux profondes et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Câbles | |

| Transformateurs | ||

| Appareillage de coupure | ||

| Variateurs de vitesse | ||

| Autres (connecteurs, capteurs, contrôleurs) | ||

| Par source de production d'énergie | Génération captive (gaz/diesel) | |

| Éolien offshore | ||

| Énergie houlomotrice et marémotrice | ||

| Hubs d'énergies renouvelables hybrides | ||

| Par profondeur d'installation | Eaux peu profondes (moins de 100 m) | |

| Eaux profondes (100 à 1 000 m) | ||

| Ultra-profondes (supérieures à 1 000 m) | ||

| Par tension nominale | Moyenne (jusqu'à 60 kV) | |

| Haute (60 à 150 kV) | ||

| Très haute (supérieure à 150 kV) | ||

| Par secteur d'utilisation final | Pétrole et gaz en amont | |

| Développeurs de parcs éoliens offshore | ||

| Énergies marines renouvelables (houlomotrices/marémotrices) | ||

| Exploitation minière en eaux profondes et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché du système de réseau électrique sous-marin jusqu'en 2031 ?

Le marché du système de réseau électrique sous-marin devrait progresser de 2,34 milliards USD en 2026 à 3,79 milliards USD d'ici 2031, reflétant un TCAC de 10,19 % porté par l'expansion de l'éolien offshore et l'électrification des plateformes au cours de la période 2026-2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les variateurs de vitesse afficheront un TCAC de 12,08 % jusqu'en 2031, les opérateurs adoptant une gestion intelligente de l'énergie pour optimiser l'efficacité énergétique dans des réseaux sous-marins complexes.

Pourquoi les câbles à très haute tension gagnent-ils du terrain ?

Les corridors d'exportation longue distance dépassent désormais 300 km, et les tensions supérieures à 150 kV réduisent les pertes résistives, permettant un transport d'énergie en vrac économique depuis des clusters éoliens éloignés vers les réseaux terrestres.

Comment l'éolien flottant influence-t-il la demande du marché ?

Les fondations flottantes ouvrent des sites plus profonds à plus haut rendement, nécessitant des câbles dynamiques et des solutions intégrées d'amarrage-alimentation, accélérant ainsi la croissance du segment des eaux profondes à un TCAC de 11,86 %.

Quels risques pourraient freiner la croissance à court terme ?

La volatilité des prix des matières premières, la disponibilité limitée des navires câbliers à partir de 2029 et les retards d'autorisation pour les corridors supérieurs à 320 kV pourraient atténuer le TCAC réalisé du marché jusqu'à 2 points de pourcentage.

Quelle région présente le TCAC futur le plus élevé ?

L'Asie-Pacifique devrait enregistrer un TCAC de tête de 12,78 % jusqu'en 2031, soutenue par la capacité de fabrication de la Chine, les projets HVDC d'Australie et les pipelines d'éolien offshore en expansion en Corée, au Japon et en Inde.

Dernière mise à jour de la page le: