Tamaño y Participación del Mercado de Monitoreo de Salud Estructural

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

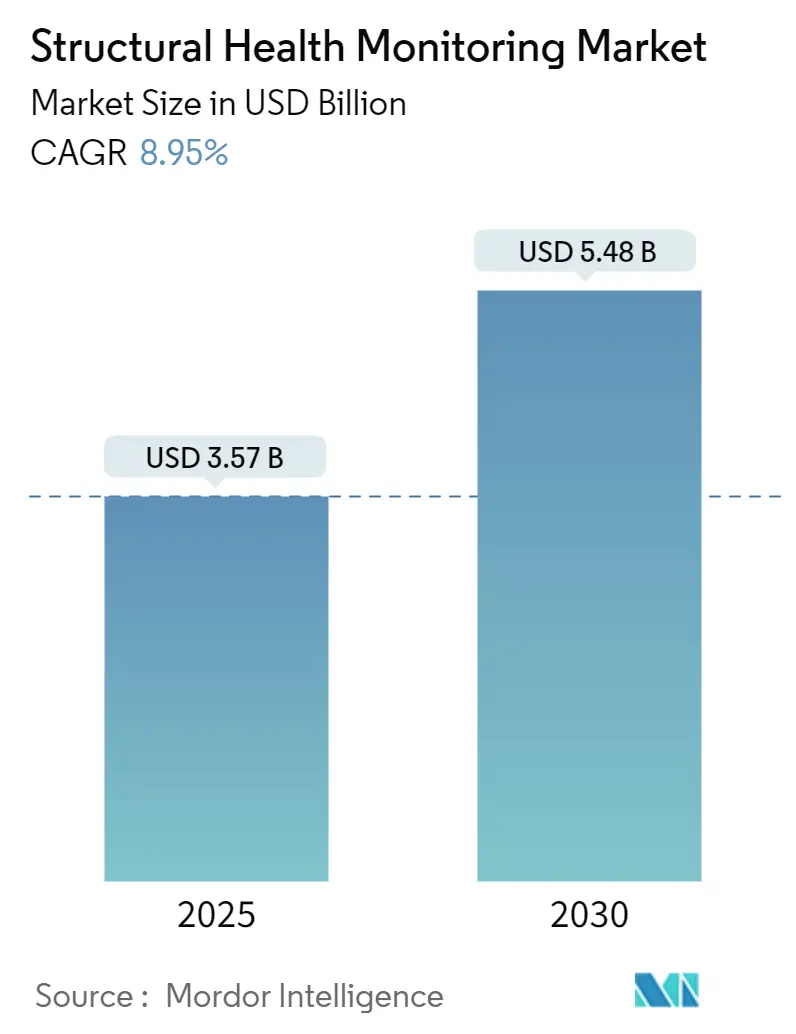

| Tamaño del Mercado (2025) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Salud Estructural por Mordor Intelligence

El tamaño del mercado de monitoreo de salud estructural alcanzó los USD 3,57 mil millones en 2025 y se prevé que ascienda a USD 5,48 mil millones para 2030, lo que refleja una CAGR del 8,95% durante el período. La transición continua de la inspección reactiva hacia la gestión de activos predictiva y rica en sensores es el principal catalizador, respaldada por precios más bajos de sensores, conectividad IoT densa y análisis que convierten lecturas de alta frecuencia en programas de mantenimiento accionables. Los organismos civiles consideran la detección continua como una cobertura rentable frente a fallos de seguridad pública, las aseguradoras recompensan los activos instrumentados con reducciones de primas, y los proveedores de tecnología agrupan cada vez más los análisis con el hardware para asegurar ingresos recurrentes. América del Norte domina actualmente, aunque Asia-Pacífico muestra la expansión más rápida a medida que el gasto en megaproyectos y los planes de ciudades inteligentes exigen monitoreo integrado desde el primer día.[1]Banco Asiático de Desarrollo, "Brecha de Infraestructura de Asia de 43 Billones de USD," adb.org Se espera una consolidación sectorial porque los propietarios de activos prefieren ecosistemas integrados sobre sensores de propósito único.

Conclusiones Clave del Informe

- Por componente, el hardware representó el 60,57% de la participación del mercado de monitoreo de salud estructural en 2024, mientras que se proyecta que el software registre una CAGR del 10,36% hasta 2030.

- Por tecnología, los sistemas cableados mantuvieron el 67,24% de la participación del mercado de monitoreo de salud estructural en 2024; las soluciones inalámbricas están preparadas para una CAGR del 11,23% hasta 2030.

- Por tipo de instalación, los proyectos de modernización representaron el 57,18% de la participación de mercado en 2024; se espera que las instalaciones en nuevas construcciones registren una CAGR del 12,04% hasta 2030.

- Por frecuencia de monitoreo, los sistemas continuos mantuvieron el 63,72% del tamaño del mercado de monitoreo de salud estructural en 2024 y avanzan a una CAGR del 9,07% hasta 2030.

- Por uso final, la infraestructura civil capturó el 55,68% de la participación de mercado en 2024, mientras que las aplicaciones de energía y potencia se expandirán a una CAGR del 9,83% entre 2025 y 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,13% en 2024; se prevé que Asia-Pacífico crezca a una CAGR del 11,34% hasta 2030.

Tendencias e Información del Mercado Global de Monitoreo de Salud Estructural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura envejecida que requiere mantenimiento | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mayor demanda de ciudades inteligentes resilientes | +1.8% | Asia-Pacífico, MEA, América Latina | Mediano plazo (2-4 años) |

| Mandatos regulatorios sobre seguridad estructural | +1.5% | América del Norte, UE, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores e integración de IoT | +1.3% | Global | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para activos instrumentados | +0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Convergencia de gemelos digitales que habilita análisis predictivos | +1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Envejecida que Requiere Mantenimiento

Los puentes, túneles y edificios construidos en las décadas de 1960 y 1970 operan actualmente más allá de su vida útil de diseño prevista. Solo los Estados Unidos registraron más de 67.000 puentes estructuralmente deficientes en 2024, lo que llevó a las autoridades federales y estatales a destinar fondos de monitoreo en los presupuestos de capital. El análisis dólar por dólar muestra que cada dólar de mantenimiento proactivo puede evitar entre USD 4 y 5 en gastos de reconstrucción, lo que desplaza la lógica de inversión hacia matrices de detección permanentes. Europa enfrenta un desafío paralelo a medida que los edificios de concreto de la posguerra se degradan bajo cargas climáticas más severas, mientras que Japón, Corea del Sur y China añaden la resiliencia sísmica como impulsor adicional. Los proveedores capaces de modernizar sin interrumpir el tráfico o la ocupación de los inquilinos obtienen una ventaja competitiva, y las suscripciones de análisis agrupadas garantizan a los propietarios de activos recibir programas de reparación priorizados en lugar de flujos de datos sin procesar.

Mayor Demanda de Ciudades Inteligentes Resilientes

Los planificadores de ciudades inteligentes integran soluciones del mercado de monitoreo de salud estructural en centros de comando digital que ya gestionan iluminación, seguridad y transporte. Las inspecciones de túneles con inteligencia artificial generativa de Corea del Sur generan 10.000 imágenes sintéticas de daños en 24 horas, proporcionando datos de entrenamiento para drones autónomos que escanean espacios confinados sin riesgo humano. Los servidores de borde en backhaul 5G procesan las lecturas de galgas extensométricas en ventanas de milisegundos, lo que permite a las autoridades viales limitar el acceso de camiones de carga pesada cuando los indicadores de fatiga superan los umbrales establecidos. Los municipios latinoamericanos se apoyan en esta plantilla para abordar la degradación inducida por la congestión, mientras que los estados del Golfo integran paneles de monitoreo en programas de adaptación climática que rastrean el flujo del concreto acelerado por la temperatura.

Mandatos Regulatorios sobre Seguridad Estructural

Tras el colapso del condominio de Surfside en 2021, Florida actualizó los ciclos de inspección y Nueva Jersey promulgó una Ley de Integridad Estructural que exige inspecciones iniciales dentro de los 15 años de ocupación. El Código Internacional de Construcción de 2024 eleva las verificaciones de carga de diseño y empuja a los propietarios hacia la verificación de condiciones en tiempo real. Estos estatutos se extienden a elementos de balcones, fachadas y estacionamientos, acelerando efectivamente la adopción en carteras residenciales. El gasto en cumplimiento normativo se trata ahora como una partida no discrecional, protegiendo al mercado de monitoreo de salud estructural de las recesiones cíclicas de la construcción.

Reducción de Costos de Sensores e Integración de IoT

Los precios de los acelerómetros MEMS cayeron más del 40% entre 2018 y 2024, mientras que los chipsets de ultra bajo consumo permiten pieles inteligentes sin batería que transmiten a distancias superiores a 35 m utilizando energía captada del entorno. Los estándares de IoT ambiental de 3GPP permiten conectividad multibanda que omite las pasarelas privadas, reduciendo la mano de obra de instalación y simplificando las modernizaciones.[2]3GPP, "IoT Ambiental para la Industria 4.0," 3gpp.org Para 2030, los sensores de deformación cuánticos podrían detectar la propagación de microfisuras a nanoescala, ayudando a los operadores a activar reparaciones seccionales antes de que ocurra la macrofractura. El efecto neto es un mercado de monitoreo de salud estructural donde el costo de capital por pie cuadrado instrumentado sigue disminuyendo incluso a medida que el rendimiento funcional aumenta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de instalación | -1.8% | Global, agudo en economías en desarrollo | Corto plazo (≤ 2 años) |

| Falta de protocolos de datos estandarizados | -1.2% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en redes inalámbricas de monitoreo de salud estructural | -0.9% | Global | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para la interpretación de datos | -1.1% | Global, mercados especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación

Un paquete completo de monitoreo de puentes puede superar el USD 1 millón, lo que lo pone fuera del alcance de las agencias de condados más pequeños hasta que se disponga de financiamiento mediante subvenciones. La modernización de edificios patrimoniales eleva los costos porque el tendido superficial de cables o sensores debe minimizar la perturbación estética. Aunque los estudios de ciclo de vida muestran que los ahorros superan la inversión en cimentaciones de turbinas eólicas y plataformas marinas, persiste el escepticismo entre los municipios con presupuestos limitados. Los proveedores han respondido con planes de implementación por fases que comienzan en las vigas de mayor riesgo y se expanden a medida que se demuestra el retorno de la inversión, aunque la demanda total direccionable sigue limitada por los obstáculos del desembolso de capital.

Falta de Protocolos de Datos Estandarizados

Los puentes en un solo corredor de autopista pueden depender de formatos propietarios de proveedores que dificultan la agregación en la nube. Las aseguradoras requieren registros verificables y a prueba de manipulaciones antes de ajustar las primas de riesgo, pero los modelos de datos heterogéneos ralentizan la adopción. Los grupos de trabajo de IEEE e ISO apuntan a capas de metadatos armonizados y de interfaz de programación de aplicaciones, aunque la ratificación se retrasa respecto a los lanzamientos comerciales. En el ínterin, los propietarios de activos incurren en cargos adicionales de integración, lo que frena el crecimiento del mercado de monitoreo de salud estructural a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware en Medio de la Aceleración del Software

El hardware generó la mayor parte de los ingresos de 2024, representando el 60,57% de la participación del mercado de monitoreo de salud estructural, ya que los ingenieros civiles priorizaron cables de fibra óptica robustos, galgas extensométricas y registradores de datos para asegurar la inteligencia de condición de referencia. Sin embargo, los ingresos por software se están expandiendo más rápidamente, con una CAGR del 10,36% impulsada por diagnósticos asistidos por inteligencia artificial y superposiciones de gemelos digitales que extrapolan la vida útil por fatiga a partir de firmas de vibración. Los operadores que adquirieron sensores en ciclos anteriores ahora licencian paneles de control que clasifican la urgencia de reparación y simulan la redistribución de cargas tras fallos hipotéticos.

Un segundo impulso proviene de los módulos de análisis de borde que preprocesan los datos en el sitio, reduciendo las tarifas de salida a la nube mientras mantienen la latencia de detección en el rango de menos de un segundo. A medida que las tarifas de Software como Servicio convergen hacia los puntos de precio de la planificación de recursos empresariales, las firmas de asesoría predicen que el software podría superar los ingresos por servicios para 2029, incluso si nunca supera al hardware en términos absolutos en el mediano plazo.

Por Tecnología: Confiabilidad Cableada frente a Flexibilidad Inalámbrica

Las estrictas tolerancias de pérdida de datos mantienen a los sistemas cableados a la cabeza con una participación de ingresos del 67,24% en 2024. Las plantas nucleares, los puentes colgantes de gran luz y los viaductos de ferrocarril de alta velocidad valoran la fibra blindada que resiste las interferencias de radiofrecuencia. Sin embargo, los nodos inalámbricos que avanzan a una CAGR del 11,23% aparecen en techos de estadios y torres de oficinas modernizadas donde las tareas de cableado son prohibitivas. Las pieles inteligentes sin batería que utilizan 5G NR-RedCap amplían los intervalos de mantenimiento de meses a años, erosionando la brecha de confiabilidad tradicional.

Las topologías híbridas dominan ahora las solicitudes de propuestas: las redes troncales cableadas enrutan los canales de misión crítica mientras que los grupos inalámbricos cubren los puntos ciegos en las secciones sensibles a la torsión. Los proveedores capaces de orquestar ambos niveles a través de una única capa de control de supervisión y adquisición de datos obtienen diferenciación.

Por Tipo de Instalación: Las Aplicaciones de Modernización Impulsan el Crecimiento

Los programas de modernización controlaron el 57,18% de la facturación de 2024 a medida que los propietarios de obras públicas se apresuraban a evaluar estructuras construidas antes de que las actualizaciones de códigos introdujeran detalles sísmicos o barras de refuerzo resistentes a la corrosión. Los soportes de montaje de sensores deben adaptarse a superficies irregulares, y los cierres locales se programan de noche para minimizar los retrasos en el tráfico, lo que infla los presupuestos de mano de obra. Aun así, la demanda de modernización sigue siendo inelástica porque las subvenciones de rehabilitación a menudo estipulan el monitoreo continuo como condición de desembolso.

La adopción en nuevas construcciones, que se expande a una CAGR del 12,04%, se beneficia de que los arquitectos integran canales de sensores en los vaciados de concreto, lo que resulta en un costo marginal más bajo y continuidad de datos de por vida. Las ordenanzas de ciudades inteligentes en Singapur y Dubái ahora exigen instrumentación para activos públicos críticos en la etapa de diseño, asegurando un mayor impulso más allá de 2030.

Por Frecuencia de Monitoreo: Los Sistemas Continuos Dominan

Las partes interesadas eligieron flujos de datos continuos para el 63,72% de los proyectos de 2024, atraídas por alarmas en tiempo real que anulan los calendarios de inspección prescriptivos. Las implementaciones continuas disfrutan de una CAGR del 9,07% porque la caída de los precios del almacenamiento en la nube reduce los puntos de dolor de los gastos operativos y porque los algoritmos de mantenimiento predictivo funcionan mejor con cronologías de alta resolución.

El monitoreo periódico persiste para activos de menor riesgo, como almacenes de baja altura donde los escaneos trimestrales con drones son suficientes. Sin embargo, una vez que los propietarios experimentan cierres evitados gracias a alertas tempranas de fisuras, muchos actualizan de niveles periódicos a continuos, ampliando las oportunidades de rotación de clientes para los proveedores.

Por Industria de Uso Final: Liderazgo de la Infraestructura Civil

Los puentes, presas y edificios municipales juntos aportaron el 55,68% de los ingresos de 2024, anclando el mercado de monitoreo de salud estructural. La óptica de seguridad pública obliga a los alcaldes a anticiparse a los fallos, y las subvenciones federales vinculan cada vez más los fondos a la prueba de monitoreo. Entre los primeros adoptantes se encuentra la autoridad de puentes de Noruega, que fusiona datos de deformación de IoT en gemelos digitales en vivo, reduciendo las inspecciones in situ en un 33%.

Los activos de energía y potencia encabezan el crecimiento con una CAGR del 9,83%, particularmente en torres de energía eólica marina donde la fatiga del monopilote justifica una observación las 24 horas del día, los 7 días de la semana. Los reguladores de servicios públicos en Texas y Alemania ahora asignan alivio de depreciación para subestaciones equipadas con alertas de vibración, creando una nueva demanda derivada para los proveedores que certifican según los estándares de ciberseguridad del sector energético.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 32,13% de los ingresos de 2024, impulsada por asignaciones federales de infraestructura récord y rigurosos mandatos de inspección que surgieron tras los colapsos de alto perfil de puentes y condominios. Las aseguradoras en Alabama otorgan descuentos de mitigación de viento del 35%-60% para propiedades construidas según estándares de terceros certificados, reforzando los argumentos de retorno de la inversión para la instrumentación permanente. El Código de Balcones de California de 2025 amplía aún más el volumen direccionable al obligar a los propietarios de viviendas multifamiliares a documentar la integridad de la trayectoria de carga cada seis años.

Asia-Pacífico registra el ritmo más rápido con una CAGR del 11,34%, anclada por un atraso de infraestructura de USD 43 billones hasta 2035. Los gobiernos combinan megaproyectos en terrenos nuevos con modernizaciones urbanas, lo que se traduce en picos de demanda en los subsegmentos de nueva construcción y modernización.[3]Banco Asiático de Desarrollo, "Brecha de Infraestructura de Asia de 43 Billones de USD," adb.org China estandariza el monitoreo de redes de fibra óptica en contratos de asociación público-privada de autopistas, India vincula las subvenciones de ciudades inteligentes a paneles estructurales en vivo, y Corea del Sur despliega drones de inspección de túneles con inteligencia artificial para autopistas montañosas.

Europa representa un mercado tecnológicamente maduro pero en constante expansión. El programa ROSEHIPS del Reino Unido, valorado en USD 10,41 millones, aplica análisis predictivos de aprendizaje automático a torres de turbinas eólicas, estableciendo plantillas de mejores prácticas que los operadores de redes alemanes y nórdicos están adoptando. Los estrictos marcos de privacidad de datos prolongan los ciclos de adquisición, pero una vez que los contratos se cierran, a menudo se extienden por más de 15 años, asegurando ingresos confiables para los proveedores de plataformas.

Panorama Competitivo

La intensidad competitiva se mantiene moderada a medida que decenas de fabricantes de sensores regionales compiten con empresas multinacionales de automatización que ofrecen plataformas llave en mano. La diferenciación del hardware se inclina hacia la sensibilidad del sensor, la resiliencia a la deriva térmica y la inmunidad electromagnética, mientras que los líderes en software enfatizan la precisión en la clasificación de fallos y las interfaces de programación de aplicaciones abiertas. Un claro giro muestra que las empresas exclusivamente de hardware adquieren empresas emergentes de análisis para asegurar ingresos recurrentes de valor agregado, evidenciado por el aumento de fusiones y adquisiciones en 2024 que superó los USD 600 millones.

Las alianzas estratégicas entre operadores de telecomunicaciones y proveedores de monitoreo aceleran la adopción de módulos 5G RedCap integrados en dispositivos de borde. Esta colaboración reduce las tarifas de retorno de datos y posiciona a los operadores para vender redes privadas de forma cruzada a las agencias de carreteras. Mientras tanto, consorcios académico-industriales como el consorcio KICT de Corea patentan conjuntamente flujos de trabajo de aumento de imágenes con inteligencia artificial, traduciendo los avances de investigación directamente en ofertas comerciales.

Persisten oportunidades en espacios no atendidos en los mercados municipales de nivel medio que carecen de capacidad analítica interna. Los proveedores que empaquetan informes de diagnóstico como servicios gestionados obtienen una participación desproporcionada, especialmente cuando se agrupan con formatos de informes compatibles con los requisitos de las aseguradoras. A medida que los propietarios se cansan de gestionar soluciones puntuales, los ecosistemas integrados que combinan sensores, análisis de borde, paneles en la nube y módulos de órdenes de trabajo de mantenimiento dictarán la próxima ola de consolidación dentro del mercado de monitoreo de salud estructural.

Líderes de la Industria de Monitoreo de Salud Estructural

National Instruments Corporation

SGS SA

COWI A/S

Sixense Group

Hottinger Brüel & Kjaer GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: California implementó un Código de Balcones que exige ciclos de inspección de seis años para apartamentos y nueve años para condominios.

- Marzo de 2025: El Instituto Coreano de Ingeniería Civil y Tecnología de la Construcción presentó una suite de inspección de inteligencia artificial generativa que produce 10.000 imágenes de daños en túneles en 24 horas para automatizar los relevamientos basados en drones.

- Enero de 2025: El Departamento de Seguros de Alabama introdujo descuentos de primas del 35%-60% en pólizas de huracanes para modernizaciones conformes con el Instituto de Seguridad del Hogar y Negocios, impulsando la adopción de sensores en viviendas costeras.

- Octubre de 2024: Nueva Jersey promulgó la Ley de Integridad Estructural que exige inspecciones estructurales en etapas tempranas de vida para edificios de condominios.

Alcance del Informe Global del Mercado de Monitoreo de Salud Estructural

| Hardware |

| Software |

| Servicios |

| Cableado |

| Inalámbrico |

| Modernización |

| Nueva Construcción |

| Monitoreo Continuo |

| Monitoreo Periódico |

| Infraestructura Civil | Puentes y Túneles |

| Edificios e Instalaciones | |

| Presas y Vías Fluviales | |

| Energía y Potencia | |

| Aeroespacial y Defensa | |

| Minería e Industria Pesada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Cableado | |

| Inalámbrico | ||

| Por Tipo de Instalación | Modernización | |

| Nueva Construcción | ||

| Por Frecuencia de Monitoreo | Monitoreo Continuo | |

| Monitoreo Periódico | ||

| Por Industria de Uso Final | Infraestructura Civil | Puentes y Túneles |

| Edificios e Instalaciones | ||

| Presas y Vías Fluviales | ||

| Energía y Potencia | ||

| Aeroespacial y Defensa | ||

| Minería e Industria Pesada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo de salud estructural?

El tamaño del mercado de monitoreo de salud estructural alcanzó los USD 3,57 mil millones en 2025 y se prevé que llegue a USD 5,48 mil millones para 2030 a una CAGR del 8,95%.

¿Qué región lidera el mercado de monitoreo de salud estructural?

América del Norte mantuvo una participación de ingresos del 32,13% en 2024, impulsada por la infraestructura envejecida, las regulaciones estrictas y los incentivos de las aseguradoras.

¿Qué segmento crece más rápido dentro del mercado de monitoreo de salud estructural?

Las plataformas de software se están expandiendo a una CAGR del 10,36% a medida que los propietarios de activos aprovechan los análisis de inteligencia artificial sobre las redes de sensores existentes.

¿Por qué Asia-Pacífico es el mercado de más rápido crecimiento?

Las masivas inversiones en infraestructura y los proyectos de ciudades inteligentes impulsan a Asia-Pacífico hacia una CAGR del 11,34% hasta 2030.

¿Cómo influyen los cambios regulatorios en la adopción?

Mandatos como las reforzadas normas de condominios de Florida y la Ley de Integridad Estructural de Nueva Jersey exigen inspecciones en tiempo real o más frecuentes, lo que lleva a los propietarios a adoptar el monitoreo continuo.

¿Qué tecnologías están dando forma a las implementaciones futuras?

Las pieles inteligentes sin batería habilitadas por 5G, los sensores de deformación cuánticos y los análisis de gemelos digitales están preparados para mejorar la precisión y reducir los gastos generales de mantenimiento en las implementaciones de próxima generación.

Última actualización de la página el: