構造ヘルスモニタリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

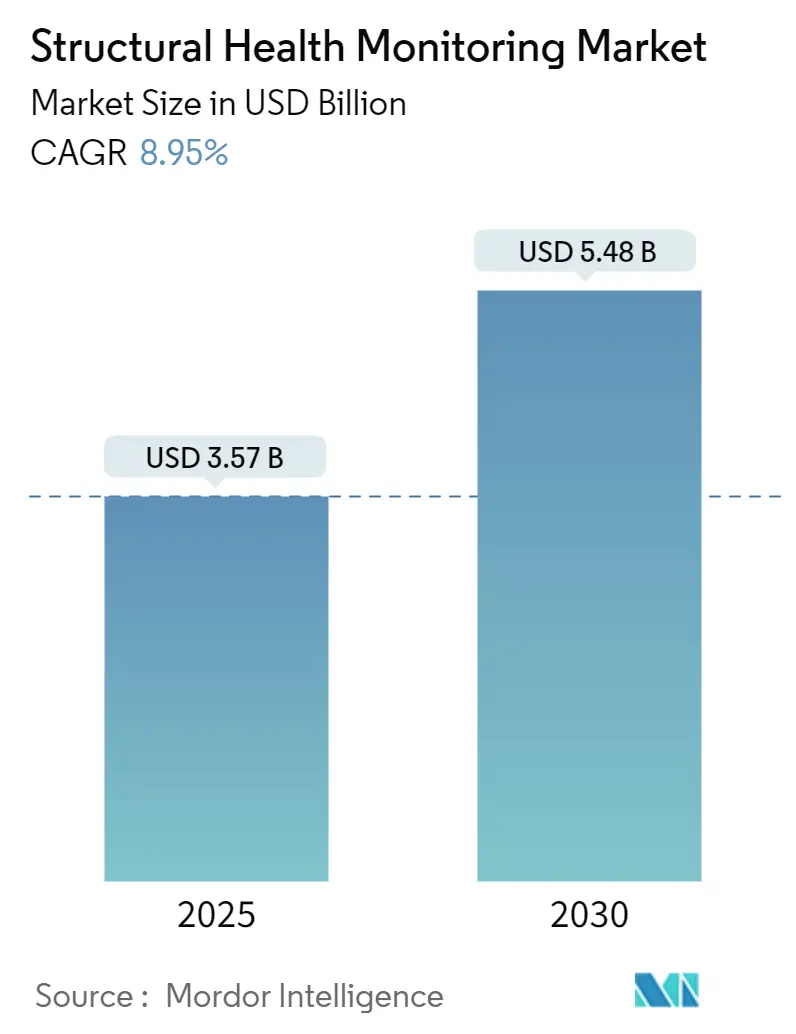

| 市場規模 (2025) | 3.57 十億米ドル |

| 市場規模 (2030) | 5.48 十億米ドル |

| 成長率 (2025 - 2030) | 8.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造ヘルスモニタリング市場分析

構造ヘルスモニタリング市場規模は2025年に37億7,000万米ドルに達し、2030年までに54億8,000万米ドルへと拡大する見通しで、同期間のCAGRは8.95%を反映しています。事後対応型点検から予測型・センサー豊富な資産管理への継続的な移行が主要な触媒であり、センサー価格の低下、高密度IoT接続性、高頻度の読み取りを実行可能なメンテナンススケジュールへと変換するアナリティクスによって支えられています。土木機関は継続的センシングを公共安全上の障害に対するコスト効率の高い対策と見なし、保険会社は計装された資産に対して保険料の引き下げで報い、技術ベンダーはますますアナリティクスをハードウェアとバンドルして継続的収益を確保しています。現在は北米が市場を主導していますが、アジア太平洋地域は大型プロジェクト支出とスマートシティ計画が当初から組み込みモニタリングを要求するため、最も急速な拡大を示しています。[1]アジア開発銀行、「アジアの43兆米ドルのインフラギャップ」、adb.org資産所有者が単一目的センサーよりも統合エコシステムを好むため、セクターの統合が見込まれています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2024年の構造ヘルスモニタリング市場シェアの60.57%を占め、ソフトウェアは2030年までにCAGR 10.36%を記録する見込みです。

- 技術別では、有線システムが2024年の構造ヘルスモニタリング市場シェアの67.24%を保持し、無線ソリューションは2030年までにCAGR 11.23%が見込まれます。

- 設置タイプ別では、改修プロジェクトが2024年の市場シェアの57.18%を占め、新規建設の導入は2030年までにCAGR 12.04%を記録する見込みです。

- モニタリング頻度別では、継続的システムが2024年の構造ヘルスモニタリング市場規模の63.72%を保持し、2030年までにCAGR 9.07%で拡大しています。

- 最終用途別では、土木インフラが2024年の市場シェアの55.68%を獲得し、エネルギー・電力用途は2025年から2030年にかけてCAGR 9.83%で拡大する見込みです。

- 地域別では、北米が2024年に32.13%の収益シェアでリードし、アジア太平洋地域は2030年までにCAGR 11.34%で成長する予測です。

グローバル構造ヘルスモニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メンテナンスを必要とする老朽化インフラ | +2.1% | 北米、欧州 | 長期(4年以上) |

| 強靭なスマートシティへの需要増加 | +1.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 構造安全性に関する規制上の義務 | +1.5% | 北米、EU、アジア太平洋へ拡大 | 短期(2年以内) |

| センサーコストの低下とIoT統合 | +1.3% | グローバル | 中期(2〜4年) |

| 計装された資産に対する保険料割引 | +0.9% | 北米、EU | 中期(2〜4年) |

| 予測アナリティクスを可能にするデジタルツインの収束 | +1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンテナンスを必要とする老朽化インフラ

1960年代から1970年代に建設された橋梁、トンネル、建物のストックは、現在、設計耐用年数を超えて稼働しています。米国だけでも2024年に67,000以上の構造的に欠陥のある橋梁がリストアップされており、連邦・州当局は資本予算にモニタリング資金を充当するよう促されています。ドル対ドルの分析では、予防的メンテナンスに1ドル投資するごとに4〜5米ドルの再建費用を回避できることが示されており、これにより投資ロジックは恒久的センシングアレイへとシフトしています。欧州は戦後のコンクリート建築物が厳しい気候負荷のもとで劣化するという同様の課題に直面しており、日本、韓国、中国は地震耐性を追加のドライバーとして加えています。交通や入居者の占有を妨げることなく改修できるベンダーは競争上の優位性を獲得し、バンドルされたアナリティクスサブスクリプションにより、資産所有者は生データストリームではなく優先順位付けされた修繕スケジュールを受け取ることが保証されます。

強靭なスマートシティへの需要増加

スマートシティの計画者は、照明、セキュリティ、交通をすでに管理しているデジタルコマンドセンターに構造ヘルスモニタリング市場のソリューションを組み込んでいます。韓国の生成AIトンネル点検は24時間以内に10,000枚の合成損傷画像を生成し、人間のリスクなしに閉鎖空間をスキャンする自律型ドローンのトレーニングデータを提供しています。5Gバックホール上のエッジサーバーはミリ秒単位でひずみゲージのフィードを処理し、疲労指標が設定閾値を超えた場合に道路当局が大型トラックのアクセスを制限できるようにしています。ラテンアメリカの自治体はこのテンプレートを活用して渋滞による劣化に対処し、湾岸諸国は温度加速コンクリートクリープを追跡する気候適応プログラムにモニタリングダッシュボードを統合しています。

構造安全性に関する規制上の義務

2021年のサーフサイドコンドミニアム崩壊を受け、フロリダ州は点検サイクルを強化し、ニュージャージー州は入居から15年以内の初期点検を義務付ける構造健全性法を制定しました。2024年国際建築基準法は設計荷重チェックを引き上げ、所有者にリアルタイムの状態確認を促しています。これらの法令はバルコニー、ファサード、駐車場デッキの要素にも及び、住宅ポートフォリオ全体での採用を効果的に加速させています。コンプライアンス支出は現在、非裁量的な費目として扱われており、構造ヘルスモニタリング市場を景気循環的な建設低迷から保護しています。

センサーコストの低下とIoT統合

MEMSアクセラロメーター価格は2018年から2024年の間に40%以上下落し、超低消費電力チップセットにより、収穫エネルギーを使用して35m以上の距離で送信するバッテリーレスのスマートスキンが実現しています。3GPPのアンビエントIoT標準はプライベートゲートウェイを迂回するマルチバンド接続を可能にし、設置作業を削減して改修を簡素化しています。[2]3GPP、「産業4.0向けアンビエントIoT」、3gpp.org2030年までに、量子ひずみセンサーがナノスケールでのマイクロクラック進展を検出し、マクロ破断が発生する前に部分的な修繕を開始できるようになる可能性があります。その結果、機能性能が向上しながらも計装された単位面積あたりの資本コストが低下し続ける構造ヘルスモニタリング市場が形成されます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置コスト | -1.8% | グローバル、特に発展途上経済圏 | 短期(2年以内) |

| 標準化されたデータプロトコルの欠如 | -1.2% | グローバル | 中期(2〜4年) |

| 無線SHMネットワークに対するサイバーセキュリティの懸念 | -0.9% | グローバル | 中期(2〜4年) |

| データ解釈のための熟練労働力不足 | -1.1% | グローバル、専門市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設置コスト

本格的な橋梁モニタリングパッケージは100万米ドルを超える場合があり、補助金が利用可能になるまで小規模な郡機関の手の届かないところにあります。遺産建築物の改修は、ケーブルやセンサーの表面配線が美観への影響を最小限に抑えなければならないため、コストをさらに押し上げます。ライフサイクル研究では風力タービン基礎や洋上プラットフォームへの投資が節約を上回ることが示されていますが、予算制約のある自治体の間では懐疑論が根強く残っています。ベンダーはリスクの高い桁から始めてROIが実証されるにつれて拡大する段階的な展開計画で対応していますが、総対応可能需要は依然として資本支出のハードルによって制限されています。

標準化されたデータプロトコルの欠如

単一の高速道路回廊内の橋梁は、クラウド集約を妨げるベンダー独自のフォーマットに依存している場合があります。保険会社はリスク保険料を調整する前に検証可能な改ざん防止ログを要求しますが、異種データモデルが採用を遅らせています。IEEEとISOのワークストリームは調和されたメタデータとAPIレイヤーを目標としていますが、批准は商業リリースに遅れをとっています。その間、資産所有者は追加の統合費用を負担し、近期の構造ヘルスモニタリング市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア加速の中でのハードウェア優位性

ハードウェアは2024年収益の大部分を生み出し、土木技術者が基準状態の情報を確保するために堅牢な光ファイバーケーブル、ひずみゲージ、データロガーを優先したことで、構造ヘルスモニタリング市場シェアの60.57%を占めました。しかしソフトウェア収益はより急速に拡大しており、振動シグネチャから疲労寿命を推定するAI支援診断とデジタルツインオーバーレイによって10.36%のCAGRが牽引されています。以前のサイクルでセンサーを購入したオペレーターは、修繕の緊急性をランク付けし、仮想的な障害後の荷重再分配をシミュレートするダッシュボードをライセンス供与するようになっています。

第二の勢いの追い風は、データをオンサイトで前処理するエッジアナリティクスモジュールから生まれており、クラウドのエグレス費用を削減しながら検出レイテンシをサブ秒の範囲に保っています。SaaSの料金がエンタープライズリソースプランニングの価格水準に収束するにつれ、アドバイザリー企業はソフトウェアが中期的に絶対的なドル額でハードウェアを上回ることはないとしても、2029年までにサービス収益を超える可能性があると予測しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

技術別:有線の信頼性対無線の柔軟性

厳格なデータ損失許容度により、有線システムは2024年に67.24%の収益シェアでリードを維持しています。原子力発電所、長大吊り橋、高速鉄道高架橋は、RF干渉に耐えるシールド光ファイバーを重視しています。それにもかかわらず、CAGR 11.23%で急成長する無線ノードは、ケーブル配線作業が困難なスタジアムの屋根や改修されたオフィスタワーに登場しています。5G NR-RedCapを使用したバッテリーレスのスマートスキンは、メンテナンス間隔を数ヶ月から数年に延ばし、従来の信頼性ギャップを縮小しています。

ハイブリッドトポロジーが現在、提案依頼書の主流となっています。有線バックボーンがミッションクリティカルなチャンネルをルーティングし、無線クラスターがねじり感応セクションのブラインドスポットを補完します。単一の監視制御・データ収集レイヤーを通じて両方の階層を調整できるベンダーが差別化を獲得します。

設置タイプ別:改修アプリケーションが成長を牽引

改修プログラムは2024年の請求額の57.18%を占め、公共事業の所有者が耐震設計や耐食性鉄筋を導入したコード更新以前に建設された構造物を評価しようと急いでいます。センサー取り付けブラケットは不規則な表面に合わせて成形する必要があり、局所的な閉鎖は交通遅延を最小限に抑えるために夜間に段階的に実施され、労働予算を膨らませています。それでも、改修需要は非弾力的なままです。なぜなら、改修補助金はしばしば継続的モニタリングを支出条件として規定しているからです。

CAGR 12.04%で拡大する新規建設の採用は、建築家がコンクリート打設にセンサーチャンネルを組み込むことで恩恵を受け、限界コストの低下と生涯にわたるデータ継続性をもたらします。シンガポールとドバイのスマートシティ条例は現在、設計段階で重要な公共資産の計装を要求しており、2030年以降もさらなる勢いを確保しています。

モニタリング頻度別:継続的システムが優位

ステークホルダーは2024年のプロジェクトの63.72%で継続的データストリームを選択し、規定の点検カレンダーを上書きするリアルタイムアラームに引き付けられました。継続的展開はCAGR 9.07%を享受しており、クラウドストレージ価格の低下が運用費用の痛点を軽減し、予測メンテナンスアルゴリズムが高解像度のタイムラインで最もよく機能するためです。

定期的モニタリングは、四半期ごとのドローンスキャンで十分な低層倉庫などの低リスク資産に対して継続されています。しかし、所有者が早期のクラック警告による閉鎖回避を経験すると、多くが定期的から継続的な階層にアップグレードし、ベンダーにとってのチャーン機会を拡大しています。

最終用途産業別:土木インフラのリーダーシップ

橋梁、ダム、市営建築物が合わせて2024年収益の55.68%を提供し、構造ヘルスモニタリング市場を支えています。公共安全の観点から市長は障害を未然に防ぐことを余儀なくされており、連邦補助金はモニタリングの証明にますます資金を結びつけています。早期採用者にはノルウェーの橋梁当局が含まれており、IoTひずみデータをライブデジタルツインに融合させることで現地点検を33%削減しています。

エネルギー・電力資産はCAGR 9.83%で成長の先頭に立っており、特にモノパイル疲労が24時間365日の観察を必要とする洋上風力タワーが注目されています。テキサス州とドイツの電力規制当局は現在、振動アラートを装備した変電所に対して減価償却の軽減措置を割り当てており、電力セクターのサイバーセキュリティ基準に認定するベンダーに対して新たなプルスルー需要を生み出しています。

地域分析

北米は2024年収益の32.13%でリーダーシップを維持し、記録的な連邦インフラ配分と、注目度の高い橋梁・コンドミニアム崩壊後に浮上した厳格な点検義務によって支えられています。アラバマ州の保険会社は、第三者認定の強化基準に従って建設された物件に対して35〜60%の風害軽減割引を付与し、恒久的計装のROIの論拠を強化しています。カリフォルニア州の2025年バルコニーコードは、集合住宅の家主に6年ごとに荷重経路の健全性を文書化することを義務付けることで、対応可能な市場規模をさらに拡大しています。

アジア太平洋地域はCAGR 11.34%で最も速いペースを記録しており、2035年までに43兆米ドルのインフラバックログを背景としています。各国政府はグリーンフィールドの大型プロジェクトと都市改修を組み合わせており、新規建設と改修の両サブセグメントにわたる需要ピークをもたらしています。[3]アジア開発銀行、「アジアの43兆米ドルのインフラギャップ」、adb.org中国は高速道路PPP契約において光ファイバーグリッドモニタリングを標準化し、インドはスマートシティ補助金をライブ構造ダッシュボードに連動させ、韓国は山岳高速道路向けにAI搭載のトンネル点検ドローンを展開しています。

欧州は技術的に成熟しながらも着実に拡大する市場を代表しています。英国の1,041万米ドルのROSEHIPSプログラムは機械学習予測アナリティクスを風力タービンタワーに適用し、ドイツおよび北欧の電力網オペレーターが採用しているベストプラクティステンプレートを確立しています。厳格なデータプライバシーの枠組みが調達サイクルを長引かせますが、一度契約が締結されると15年以上に及ぶことが多く、プラットフォームベンダーに安定した収益を確保しています。

競合環境

多数の地域センサーメーカーが統合自動化プラットフォームを提供する多国籍企業と競合しているため、競争の激しさは中程度にとどまっています。ハードウェアの差別化はセンサー感度、温度ドリフト耐性、電磁免疫性に傾いており、ソフトウェアリーダーは障害分類精度とオープンAPIを強調しています。ハードウェア専業企業がアナリティクスのスタートアップを買収して付加価値のある継続的収益を確保するという明確な転換が見られ、2024年には6億米ドルを超えるM&A取引フローの増加がその証拠となっています。

通信事業者とモニタリングベンダーの戦略的提携が、エッジデバイスに組み込まれた5G RedCapモジュールの採用を加速させています。このコラボレーションはデータバックホール費用を削減し、通信事業者が高速道路機関にプライベートネットワークをクロスセルする立場に置きます。一方、韓国のKICTコンソーシアムなどの産学連携コンソーシアムはAI画像拡張ワークフローを共同特許化し、研究上の突破口を直接商業的な製品に転換しています。

中間層の自治体市場には、社内アナリティクス能力が不足しているホワイトスペースの機会が残っています。診断レポートをマネージドサービスとしてパッケージ化するベンダーは、特に保険準拠のレポートフォーマットとバンドルされた場合に、不均衡なシェアを獲得します。所有者がポイントソリューションの管理に疲れるにつれ、センサー、エッジアナリティクス、クラウドダッシュボード、メンテナンス作業指示モジュールを組み合わせた統合エコシステムが、構造ヘルスモニタリング市場内の次の統合の波を主導することになります。

構造ヘルスモニタリング産業リーダー

National Instruments Corporation

SGS SA

COWI A/S

Sixense Group

Hottinger Brüel & Kjaer GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:カリフォルニア州は、アパートに6年ごと、コンドミニアムに9年ごとの点検サイクルを義務付けるバルコニーコードを施行しました。

- 2025年3月:韓国土木建築技術研究院は、ドローンによる調査を自動化するために24時間以内に10,000枚のトンネル損傷画像を生成する生成AI点検スイートを発表しました。

- 2025年1月:アラバマ州保険局は、IBHS準拠の改修に対するハリケーン保険料の35〜60%割引を導入し、沿岸住宅でのセンサー採用を促進しました。

- 2024年10月:ニュージャージー州はコンドミニアム建物の早期構造点検を義務付ける構造健全性法を制定しました。

グローバル構造ヘルスモニタリング市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 有線 |

| 無線 |

| 改修 |

| 新規建設 |

| 継続的モニタリング |

| 定期的モニタリング |

| 土木インフラ | 橋梁とトンネル |

| 建物と施設 | |

| ダムと水路 | |

| エネルギーと電力 | |

| 航空宇宙と防衛 | |

| 鉱業と重工業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | 有線 | |

| 無線 | ||

| 設置タイプ別 | 改修 | |

| 新規建設 | ||

| モニタリング頻度別 | 継続的モニタリング | |

| 定期的モニタリング | ||

| 最終用途産業別 | 土木インフラ | 橋梁とトンネル |

| 建物と施設 | ||

| ダムと水路 | ||

| エネルギーと電力 | ||

| 航空宇宙と防衛 | ||

| 鉱業と重工業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

構造ヘルスモニタリング市場の現在の規模は?

構造ヘルスモニタリング市場規模は2025年に37億7,000万米ドルに達し、CAGR 8.95%で2030年までに54億8,000万米ドルに達する見込みです。

構造ヘルスモニタリング市場をリードしている地域はどこですか?

北米は2024年に32.13%の収益シェアを保持し、老朽化インフラ、厳格な規制、保険会社のインセンティブによって牽引されています。

構造ヘルスモニタリング市場内で最も急成長しているセグメントはどれですか?

ソフトウェアプラットフォームは、資産所有者が既存のセンサーグリッド上でAIアナリティクスを活用するにつれ、CAGR 10.36%で拡大しています。

アジア太平洋地域が最も急成長している市場である理由は何ですか?

大規模なインフラ投資とスマートシティプロジェクトが、アジア太平洋地域を2030年までにCAGR 11.34%へと押し上げています。

規制の変化はどのように採用に影響しますか?

フロリダ州の強化されたコンドミニアム規則やニュージャージー州の構造健全性法などの義務付けにより、リアルタイムまたはより頻繁な点検が要求され、所有者が継続的モニタリングを採用するよう促されています。

将来の展開を形成している技術は何ですか?

5G対応のバッテリーレスのスマートスキン、量子ひずみセンサー、デジタルツインアナリティクスが、次世代展開における精度の向上とメンテナンスオーバーヘッドの削減をもたらす見込みです。

最終更新日: