Taille et part du marché de la surveillance des vibrations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

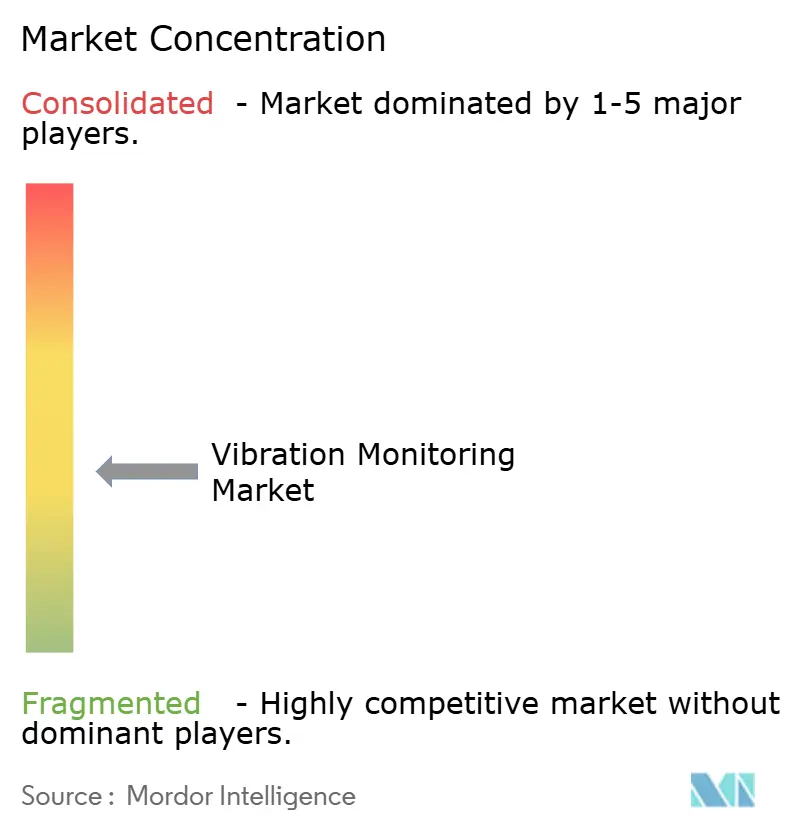

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des vibrations par Mordor Intelligence

La taille du marché de la surveillance des vibrations en 2026 est estimée à 1,99 milliard USD, en hausse par rapport à la valeur de 2025 de 1,87 milliard USD, avec des projections pour 2031 indiquant 2,68 milliards USD, croissant à un TCAC de 6,21 % sur la période 2026-2031. La reconnaissance croissante du coût élevé des pannes imprévues de machines fait évoluer les stratégies de maintenance d'une approche réactive vers des approches prédictives, stimulant des investissements réguliers dans la surveillance basée sur l'état dans les secteurs du pétrole et du gaz, de la production d'énergie et de la fabrication discrète. Les capteurs IIoT sans fil, l'analytique en périphérie et les plateformes cloud convergent pour réduire les coûts de collecte de données, étendre la couverture aux actifs difficiles d'accès et permettre des informations prescriptives qui prolongent la durée de vie des actifs. La pression réglementaire accrue dans les industries dangereuses, le report du déclassement des centrales au charbon vieillissantes et les programmes de fabrication intelligente soutenus par les gouvernements en Asie accélèrent encore la demande. L'intensité concurrentielle s'accroît à mesure que les grands acteurs de l'automatisation intègrent l'analytique des vibrations dans des écosystèmes de jumeaux numériques plus larges, élevant les barrières à l'entrée pour les fournisseurs de capteurs autonomes et renforçant les perspectives de croissance à long terme du marché de la surveillance des vibrations.

Principaux enseignements du rapport

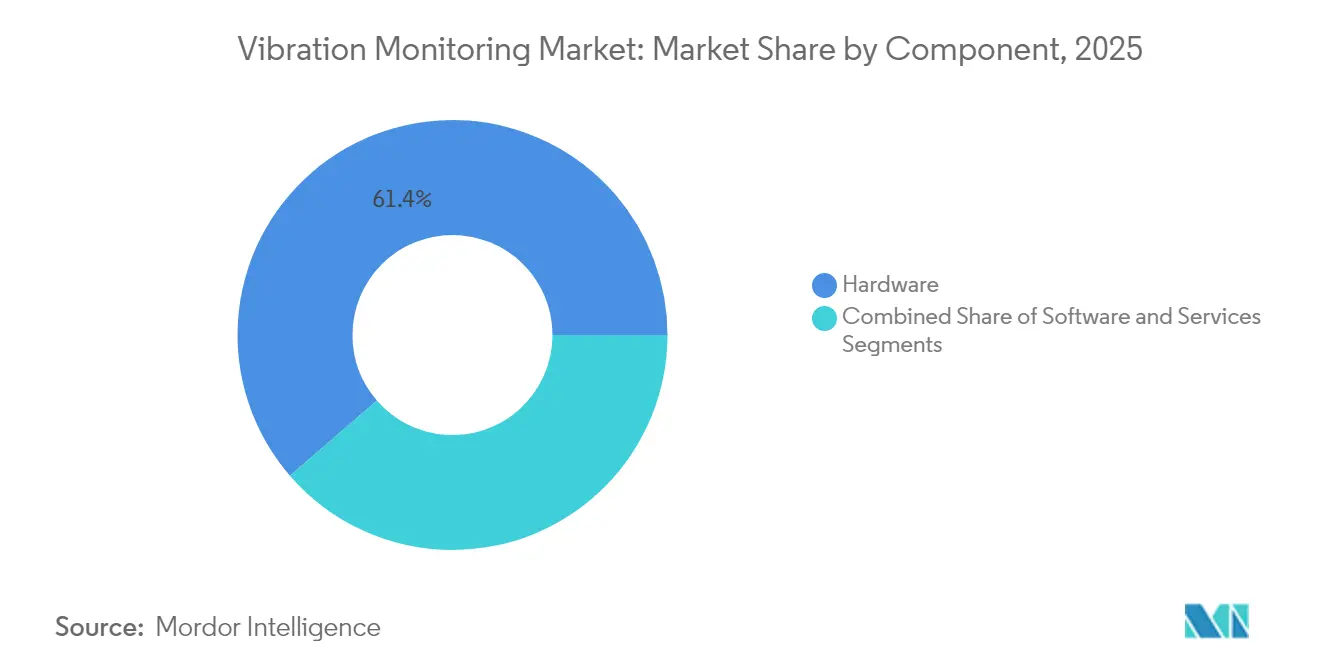

- Par composant, le matériel a conservé 61,35 % de la part du marché de la surveillance des vibrations en 2025, tandis que les services affichent la croissance la plus rapide avec un TCAC de 7,55 % prévu jusqu'en 2031.

- Par processus de surveillance, les systèmes en ligne/continus devraient dominer avec une part de revenus de 54,40 % du marché de la surveillance des vibrations en 2025 ; la surveillance à distance sans fil est prévue pour se développer à un TCAC de 8,93 % jusqu'en 2031.

- Par technologie réseau, les installations filaires représentaient 69,10 % de la taille du marché de la surveillance des vibrations en 2025 ; cependant, les réseaux sans fil devraient croître à un TCAC de 10,18 % entre 2026 et 2031.

- Par utilisateur final, le secteur du pétrole et du gaz représentait 29,65 % de la taille du marché de la surveillance des vibrations en 2025, tandis que le secteur de l'alimentation et des boissons devrait progresser à un TCAC de 8,22 % de 2026 à 2031.

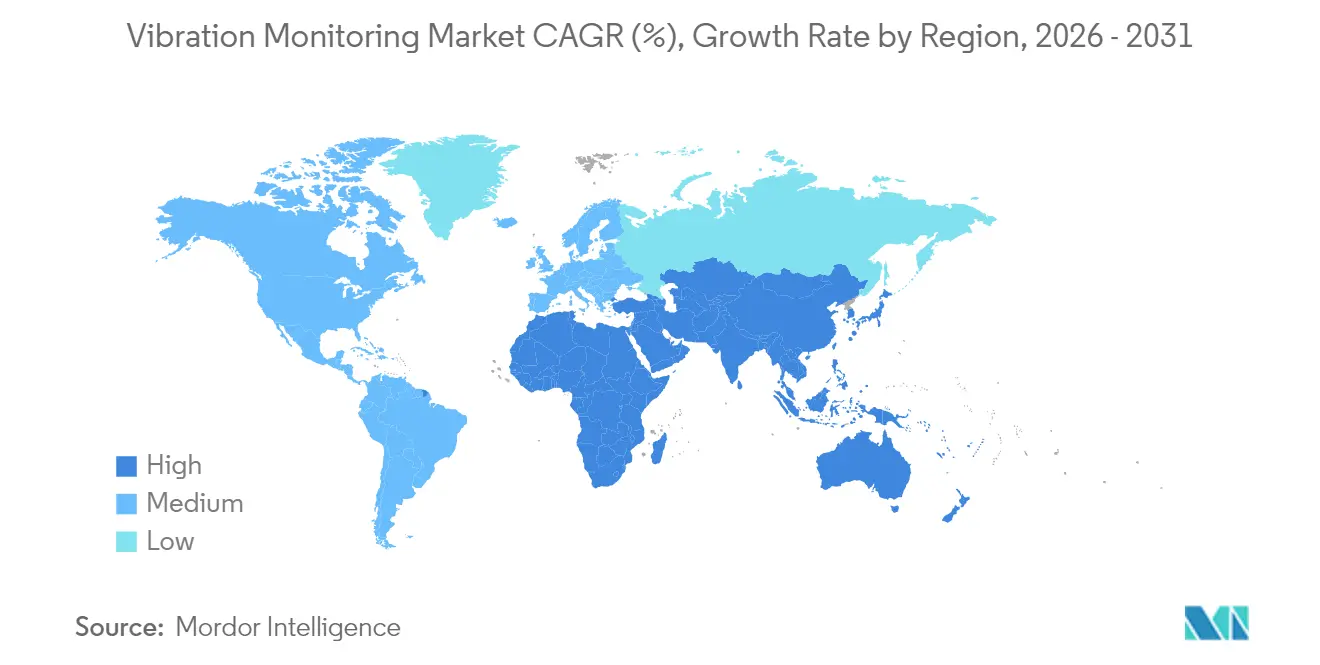

- Par géographie, l'Amérique du Nord a dominé le marché de la surveillance des vibrations, représentant 36,55 % des revenus en 2025. L'Asie devrait enregistrer le TCAC le plus rapide de 8,34 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance des vibrations

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de capteurs sans fil compatibles IIoT dans les zones dangereuses | +1.8% | Mondial, avec concentration au Moyen-Orient et dans les opérations offshore en Amérique du Nord | Moyen terme (2-4 ans) |

| Passage de la surveillance périodique à la surveillance continue en ligne dans les turbines de production d'énergie | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de maintenance prédictive basée sur la criticité des actifs par les opérateurs pétroliers et gaziers offshore | +1.2% | Cœur du Moyen-Orient, avec extension vers la mer du Nord et le golfe du Mexique | Court terme (≤ 2 ans) |

| Programmes de fabrication intelligente financés par les gouvernements stimulant la demande d'accéléromètres MEMS | +1.0% | Cœur de l'Asie-Pacifique, avec impact secondaire en Europe | Moyen terme (2-4 ans) |

| Centrales au charbon vieillissantes équipées de systèmes de surveillance des vibrations pour prolonger leur durée de vie | +0.8% | Amérique du Sud, Europe de l'Est et certains marchés asiatiques | Long terme (≥ 4 ans) |

| Intégration de l'IA et de l'apprentissage automatique dans les plateformes d'analytique prédictive | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de capteurs sans fil compatibles IIoT dans les zones dangereuses

Les capteurs de vibrations sans fil intrinsèquement sûrs remplacent les solutions câblées dans les raffineries, les usines chimiques et les plateformes offshore, car les opérateurs cherchent à minimiser l'exposition humaine et les frais de maintenance. Le moniteur de vibrations sans fil AMS d'Emerson, qui fonctionne sur WirelessHART et offre une autonomie de batterie de trois à cinq ans, illustre comment les appareils modernes combinent désormais l'accélérométrie triaxiale avec une analytique prescriptive intégrée, permettant une couverture à distance des pompes, des compresseurs et des purgeurs de vapeur. Le déploiement par Aramco de 454 nœuds de vibrations sans fil à l'usine de gaz de Fadhili démontre l'évolutivité de ces solutions dans les environnements dangereux à grande échelle. L'amélioration de la sécurité des protocoles et le traitement en périphérie continuent de réduire le coût total de possession, soutenant une acceptation plus large sur le marché de la surveillance des vibrations.[1]Emerson, "Moniteur de vibrations sans fil AMS," emerson.com

Passage de la surveillance périodique à la surveillance continue en ligne dans les turbines de production d'énergie

Les services publics d'électricité abandonnent les contrôles basés sur des tournées au profit de capteurs permanents qui transmettent des données haute résolution à des centres distants dotés de spécialistes en équipements rotatifs. Le service de surveillance et de diagnostic à distance de GE Vernova connecte des milliers de points de données de turbines à vapeur et à gaz à une analytique cloud qui détecte les anomalies un à deux mois avant la défaillance, permettant une planification optimisée des arrêts. Les centrales à cycle combiné en bénéficient le plus car les changements de charge rapides introduisent des schémas de vibrations que les contrôles trimestriels traditionnels ne détectent pas. Les fabricants d'équipements d'origine intégrant désormais des garanties de performance liées au respect de la surveillance continue, la demande de systèmes toujours actifs sur le marché de la surveillance des vibrations est appelée à croître régulièrement.

Mandats de maintenance prédictive basée sur la criticité des actifs par les opérateurs pétroliers et gaziers offshore

Les producteurs du golfe Arabique, de la mer du Nord et du golfe du Mexique classent les actifs rotatifs en fonction des conséquences de leur défaillance ; les compresseurs et les pompes d'injection d'eau des niveaux supérieurs doivent désormais faire l'objet d'une surveillance continue des vibrations. Des études menées dans des champs des Émirats arabes unis et d'Arabie saoudite montrent que l'intégration des données de vibrations, de processus et de contraintes sur la durée de vie réduit les temps d'arrêt imprévus sur les machines critiques de plusieurs points de pourcentage. Les organismes de réglementation reconnaissent la surveillance de l'état en ligne comme une mesure formelle d'atténuation des risques, renforçant l'adoption sur le marché de la surveillance des vibrations.

Programmes de fabrication intelligente financés par les gouvernements stimulant la demande d'accéléromètres MEMS

Les subventions pour les usines intelligentes en Asie financent la modernisation des capteurs, les plateformes de données et la formation de la main-d'œuvre. Le plan directeur politique de la Chine pour 2024 et la feuille de route des semi-conducteurs du Japon pour 2025 préconisent tous deux une large adoption des dispositifs de mesure basés sur les MEMS dans les chaînes de montage. Les accéléromètres MEMS offrent une consommation d'énergie plus faible et une intégration plus étroite avec l'Ethernet industriel, ce qui les rend idéaux pour les installations à haute densité. Les déploiements subventionnés créent une poche de demande à croissance rapide au sein du marché de la surveillance des vibrations.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie d'analystes en vibrations certifiés ISO 18436-2 | -1.1% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts de renforcement de la cybersécurité pour les passerelles de surveillance connectées au cloud | -0.9% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Perception de faible retour sur investissement dans les lignes de traitement par lots alimentaires à faible temps de fonctionnement | -0.6% | Mondial, avec concentration dans les marchés émergents de transformation alimentaire | Moyen terme (2-4 ans) |

| Normes sans fil fragmentées causant des problèmes d'interopérabilité | -0.4% | Mondial, avec un impact particulier sur les installations multi-fournisseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes en vibrations certifiés ISO 18436-2

Les systèmes modernes génèrent de grands ensembles de données complexes qui nécessitent encore une interprétation experte pour confirmer les défauts des machines. Former un analyste au niveau ISO 18436-2 prend deux à trois ans, et l'offre est en retard par rapport à la demande industrielle, en particulier dans les économies à croissance rapide. De nombreuses entreprises répondent en externalisant les diagnostics ou en déployant une analytique automatisée, mais les défaillances complexes des turbomachines nécessitent souvent un jugement humain, tempérant l'expansion dans certaines parties du marché de la surveillance des vibrations.[2]Analog Devices, "Accéléromètres MEMS pour la surveillance de l'état," analog.com

Coûts de renforcement de la cybersécurité pour les passerelles de surveillance connectées au cloud

Le chiffrement des flux de données, la segmentation des réseaux OT/IT et la conformité à la norme IEC 62443 ou ISO 27001 ajoutent 20 à 30 % aux budgets des projets. Les opérateurs aux marges réduites retardent les mises à niveau jusqu'à ce que les modèles de sécurité arrivent à maturité ou que les architectures hybrides s'avèrent abordables. La charge des coûts est la plus aiguë pour les petites et moyennes entreprises, ralentissant l'adoption basée sur le cloud dans certains segments du marché de la surveillance des vibrations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la création de valeur

Le matériel a dominé le marché de la surveillance des vibrations avec 61,35 % des revenus en 2025, soulignant le rôle central des accéléromètres, des capteurs de vitesse et des sondes de proximité dans chaque installation. Les accéléromètres dominent car ils couvrent de larges plages de fréquences et se montent facilement sur les pompes, les moteurs et les boîtes de vitesses, tandis que les transducteurs de déplacement restent obligatoires sur les turbines à grande vitesse. La part du matériel devrait se modérer à mesure que les capteurs MEMS et optiques élargissent le champ d'application et réduisent le coût des nœuds. Les services, cependant, affichent le TCAC le plus fort de 7,55 % jusqu'en 2031, car les utilisateurs s'orientent vers des contrats basés sur les résultats qui regroupent l'analytique des données, les diagnostics et les recommandations de maintenance. Le logiciel évolue en parallèle, migrant des visualiseurs de spectre sur site vers des plateformes cloud qui appliquent l'apprentissage automatique et la corrélation des jumeaux numériques, permettant aux fournisseurs de verrouiller des revenus récurrents. L'AXO 315 Tronics de TDK, un accéléromètre MEMS numérique à rééquilibrage de force, illustre comment les capteurs riches en micrologiciels brouillent la frontière entre le matériel et les services logiciels.

L'accent croissant mis sur les informations prédictives positionne les prestataires de services comme des partenaires stratégiques plutôt que comme des fournisseurs transactionnels. Les contrats de services gérés facturés par actif surveillé ou par temps d'arrêt évité alignent les incitations et amplifient la demande d'abonnements analytiques. Les grands acteurs de l'automatisation tirent parti de leurs réseaux de services mondiaux pour capter cette valeur, tandis que les entreprises de diagnostic de niche se spécialisent dans les modes de défaillance complexes. À mesure que les pénuries de main-d'œuvre s'accentuent, les diagnostics automatisés gagnent en faveur, renforçant la croissance tirée par les services sur le marché de la surveillance des vibrations.

Par processus de surveillance : la surveillance à distance sans fil prend de l'élan

La surveillance continue en ligne a capturé 54,40 % des revenus de 2025, une position qu'elle maintiendra tant que les équipements critiques tels que les turbines, les compresseurs et les extrudeuses nécessiteront une surveillance permanente. Les flux de données continus permettent le suivi des signatures spectrales et l'identification précoce des événements transitoires que les mesures basées sur des tournées manquent. Les systèmes portables servent encore les actifs de moindre criticité, mais les réductions de coûts dans la détection sans fil font pencher les budgets vers des nœuds permanents qui combinent les canaux de vibrations et de température sur un seul appareil.

La surveillance à distance sans fil devrait progresser à un TCAC de 8,93 %. Les nœuds alimentés par batterie soutiennent désormais plus de trois ans d'autonomie, et les protocoles maillés de qualité industrielle offrent une latence déterministe adaptée à la logique de protection. Emerson rapporte des déploiements de milliers de points de vibrations sans fil par site, prouvant une échelle viable pour les grands complexes. L'analytique résidente en périphérie réduit encore les besoins en bande passante en ne transmettant que des indicateurs pré-filtrés. À mesure que ces avantages se cumulent, le marché de la surveillance des vibrations favorise de plus en plus les architectures sans fil pour les projets en construction neuve et de modernisation.

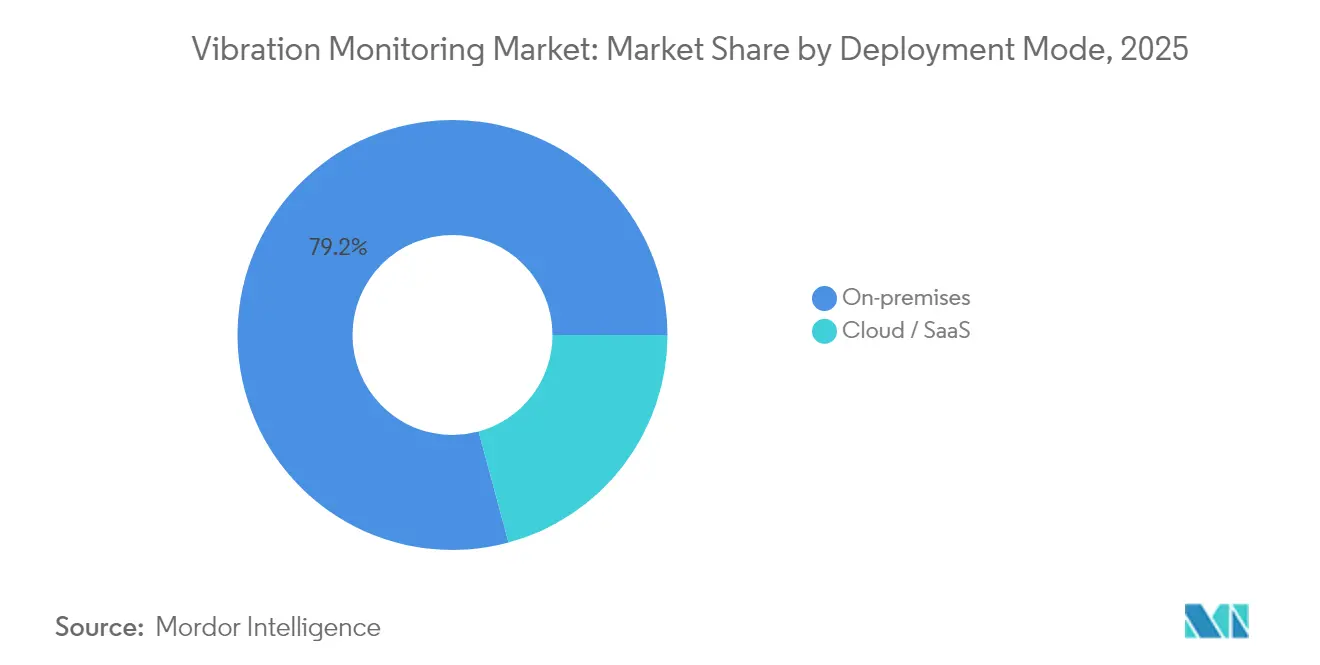

Par mode de déploiement : l'adoption du cloud s'accélère

Les installations sur site détenaient 79,20 % de part en 2025, reflétant la préférence des opérateurs pour le contrôle local et l'intégration en temps réel avec les systèmes de sécurité. Les cadres SCADA et de contrôle distribué existants reposent sur des réseaux déterministes difficiles à reproduire sur des clouds publics. Les préoccupations en matière de cybersécurité, les règles de souveraineté des données et la connectivité intermittente sur les sites distants soutiennent encore davantage les empreintes sur site.

Les déploiements cloud et SaaS, cependant, devraient évoluer à un TCAC de 11,58 %. L'analytique centralisée regroupe des ensembles de données multi-sites, permettant une analyse comparative et un entraînement d'algorithmes impossibles au sein de serveurs cloisonnés. Les grandes entreprises réduisent les frais informatiques en passant à des plateformes hébergées par les fournisseurs qui fournissent des mises à jour continues et des modèles d'IA. Les architectures hybrides, où les passerelles effectuent un traitement de premier niveau et transmettent les exceptions au cloud, équilibrent la latence et la sécurité, encourageant l'adoption. En conséquence, une pénétration plus large du cloud élargira le chiffre d'affaires total adressable sur le marché de la surveillance des vibrations.

Par technologie réseau : les normes sans fil arrivent à maturité

Les liaisons filaires 4-20 mA, HART ou Ethernet ont conservé 69,10 % de part de marché en 2025, appréciées pour leur fiabilité et leur alimentation intégrée. La surveillance des turbomachines critiques favorise encore les câbles blindés pour garantir l'intégrité des données. L'infrastructure de conduits existante réduit également les coûts supplémentaires lors des modernisations, renforçant ainsi la prévalence des solutions filaires.

Les systèmes sans fil, cependant, devraient croître à un TCAC de 10,18 %. Les piles ISA100.11a et 6LoWPAN intègrent désormais des couches de chiffrement robustes et de qualité de service, tandis que les programmes de certification des appareils aident à atténuer les préoccupations concernant l'interopérabilité multi-fournisseurs. Le déploiement ISA100 d'Aramco pour la détection des purgeurs de vapeur et des vibrations valide les performances éprouvées sur le terrain à l'échelle pétrochimique. Les déploiements simultanés de la 5G ajoutent des options à large bande passante pour les actifs mobiles. Ces avancées facilitent une adoption plus large de la technologie sans fil sur le marché de la surveillance des vibrations.

Analyse géographique

L'Amérique du Nord a dominé avec 36,55 % des revenus de 2025, portée par les réglementations pétrolières et gazières offshore qui imposent la surveillance continue de l'état, ainsi que par les modernisations à grande échelle dans le secteur de l'énergie aux États-Unis. Les services publics prolongeant la durée de vie des unités au charbon et des centrales à cycle combiné soutiennent une demande constante en capteurs, tandis que les opérations de sables bitumineux au Canada nécessitent des appareils robustes résistant au froid extrême et à la poussière. L'accent mis par les gouvernements sur la sécurité au travail favorise également les investissements, cimentant la domination de la région sur le marché de la surveillance des vibrations.

L'Europe maintient une part significative grâce à sa base industrielle et à sa législation sur l'efficacité énergétique. L'Allemagne défend les déploiements Industrie 4.0 qui couplent les données de vibrations avec les systèmes MES et ERP pour des vues holistiques des actifs. Les opérateurs de la mer du Nord au Royaume-Uni investissent massivement dans la détection par maillage sans fil pour surmonter les coûts de câblage en zone dangereuse, tandis que les directives strictes de l'UE sur les machines intègrent la surveillance de l'état dans les cadres d'évaluation des risques. Ces facteurs créent une demande stable et axée sur la conformité qui soutient le marché de la surveillance des vibrations à travers le continent.

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,34 %, soutenu par les incitations à la fabrication intelligente chinoises, japonaises et indiennes qui subventionnent l'adoption de capteurs. Les stratégies en matière de semi-conducteurs mettant l'accent sur la production locale de MEMS réduisent encore le coût des appareils. L'industrialisation rapide en Asie du Sud-Est et les efforts gouvernementaux pour numériser les PME élargissent la base adressable. L'adoption des protocoles sans fil et de l'analytique cloud est rapide dans les nouvelles usines non encombrées par des systèmes hérités, positionnant la région comme un moteur de croissance clé pour le marché de la surveillance des vibrations.

Paysage réglementaire

Les exigences réglementaires touchant à la surveillance des vibrations couvrent la sécurité des machines, les opérations en zones dangereuses et la cybersécurité OT, avec un rôle croissant des normes formelles dans les essais de réception et les programmes de maintenance. Dans l'UE, le règlement (UE) 2023/1230 relatif aux machines (adopté en 2023) fixe des exigences de sécurité actualisées pour les machines connectées et devient applicable à partir de janvier 2027, renforçant la demande pour une surveillance d'état vérifiable, une documentation et une intégration sûre des capteurs connectés et des analyses dans les évaluations des risques des machines.

L'activité normative resserre également les bases de spécification pour les mesures, les diagnostics et les critères de réception. L'ISO a publié la norme ISO 13373-10:2024 pour les diagnostics de surveillance d'état basés sur les vibrations des générateurs électriques à paliers hydrodynamiques, et l'ISO 20816-21:2025 pour la mesure et l'évaluation des vibrations des éoliennes à axe horizontal, deux normes qui façonnent la manière dont les OEM et les exploitants structurent leurs programmes de surveillance et leurs contrats de service. Sur le plan des produits et de la conformité, les travaux de la CEI/CENELEC sur la prEN IEC 60034-14:2026 mettent à jour les limites de vibration pour les machines électriques tournantes, tandis que le BMWK allemand a publié en juin 2026 une directive révisée sur la sécurité des machines faisant référence à des fonctions de reconnaissance des vibrations anormales et d'arrêt pilotées par IA pour certains équipements CNC (à partir du 1er janvier 2027). Cela accroît la prime de conformité pour les capteurs intégrés, les analyses et la connectivité sécurisée dès la conception, conformément aux exigences de cybersécurité industrielle.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en capteurs et électronique (éléments MEMS et piézoélectriques, ASIC/MCU/DSP, et boîtiers industriels), suivis de la fabrication de dispositifs pour accéléromètres, capteurs de vitesse et sondes de proximité/déplacement, ainsi que des passerelles et modules sans fil industriels. Des fournisseurs en amont tels que STMicroelectronics prennent en charge la détection vibratoire MEMS de qualité industrielle, tandis que les spécialistes de l'instrumentation vibratoire et les grands acteurs de l'automatisation associent les capteurs à des boîtiers intrinsèquement sûrs, des systèmes de batterie et des accessoires de montage calibrés pour préserver la fidélité des mesures. Les couches intergicielles et applicatives convertissent ensuite les données brutes de forme d'onde temporelle et spectrale en indicateurs d'état des actifs à l'aide d'analyses en périphérie (edge) et de logiciels cloud, avant d'intégrer les résultats dans les piles CMMS/EAM et les historiens d'usine via des protocoles industriels.

En aval, la distribution et la livraison passent généralement par les canaux OEM (turbines, compresseurs, moteurs et entraînements), les intégrateurs de systèmes d'automatisation et les prestataires de services de fiabilité qui conçoivent les architectures, installent les nœuds, configurent la connectivité et exécutent les programmes de diagnostic. À mesure que les utilisateurs finaux passent de contrôles périodiques par tournée à la surveillance en ligne, une plus grande part de la valeur captée se déplace vers les abonnements logiciels et les services gérés, notamment les centres de surveillance à distance et les contrats basés sur les résultats. Les exigences en matière de cybersécurité et d'interopérabilité façonnent de plus en plus la chaîne, poussant les fournisseurs vers des piles sans fil certifiées (par exemple WirelessHART ou ISA100.11a), des passerelles sécurisées et des modèles de données standardisés pour la maintenance prédictive. Les contraintes de compétences liées aux analystes vibratoires certifiés accroissent également la demande pour des diagnostics fournis par les fournisseurs, de la formation et une interprétation assistée par l'automatisation.

Paysage concurrentiel

Le secteur de la surveillance des vibrations présente une fragmentation modérée, mais la consolidation s'accélère à mesure que les grands acteurs de l'automatisation acquièrent des spécialistes en capteurs pour offrir des suites de maintenance prédictive de bout en bout. Dans un mouvement stratégique, SKF a renforcé son portefeuille en acquérant la branche lubrification de John Sample Group (JSG). Cette acquisition intègre non seulement les systèmes avancés de lubrification et de gestion des flux de JSG, mais améliore également la gamme établie de roulements, joints et mécatronique de SKF. Avec cette expansion, SKF est bien positionné pour fournir des solutions de fiabilité plus globales, ciblant particulièrement la croissance et les capacités améliorées sur le marché Asie-Pacifique. L'acquisition prévue de Sundyne par Honeywell ajoute des pompes et des compresseurs à grande vitesse qui complètent naturellement sa plateforme analytique Forge, soulignant une stratégie visant à sécuriser les pièces de rechange et les contrats de surveillance.

La différenciation technologique se concentre sur l'IA en périphérie et les jumeaux numériques intégrés. Les fournisseurs intègrent des puces DSP dans les capteurs qui exécutent des modèles de détection d'anomalies localement, réduisant la bande passante et la latence tout en répondant aux préoccupations de souveraineté des données. Les tableaux de bord cloud regroupent les données de vibrations, de processus et de lubrification, générant des ordres de travail prescriptifs qui alimentent les systèmes de gestion des actifs d'entreprise. La prochaine génération de la plateforme Perceptiv de Regal Rexnord illustre ce changement, offrant une passerelle universelle pour la fusion multi-capteurs et la planification de maintenance pilotée par l'IA.

Les barrières pour les petites entreprises s'élèvent à mesure que les clients exigent des solutions cybersécurisées et entièrement intégrées. Cependant, des niches subsistent pour les innovateurs axés sur les nœuds de récupération d'énergie sans batterie ou les bibliothèques de défauts spécialisées pour les éoliennes et les bogies ferroviaires. Les partenariats en marque blanche avec les grands acteurs de l'automatisation fournissent des canaux de mise sur le marché, assurant une diversité continue au sein du marché de la surveillance des vibrations.

Leaders du secteur de la surveillance des vibrations

Emerson Electric Co.

Honeywell International Inc.

General Electric (Baker Hughes)

Rockwell Automation Inc.

SKF Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se multiplient autour des architectures d'intelligence en périphérie et sans fil qui réduisent les frictions d'installation et élargissent la surveillance des équipements tournants critiques à des flottes plus larges de pompes, moteurs et actifs auxiliaires. Les feuilles de route produits rapprochent de plus en plus les analyses du capteur ; en juin 2026, STMicroelectronics a présenté le capteur de vibration MEMS industriel IIS3DWB10IS doté d'une inférence IA embarquée et d'une bande passante de 10 kHz. Cela prend en charge les nœuds alimentés par batterie et les diagnostics en périphérie là où les contraintes de bande passante, de latence ou de souveraineté des données limitent le streaming permanent.

Un deuxième espace blanc concerne les déploiements multifournisseurs alignés sur les normes, qui simplifient la mise à l'échelle entre sites et zones géographiques. L'IEC 63270-1:2025 (publiée en avril 2025) définit la structure fonctionnelle et les exigences de données pour la maintenance prédictive des équipements d'automatisation industrielle, et la norme chinoise GB/T 47230-2026 (publiée le 27 février 2026 ; mise en œuvre le 1er septembre 2026) précise les définitions de données et les interfaces pour la maintenance prédictive, soutenant des déploiements d'entreprise évitant un verrouillage strict sur une seule plateforme. Les preuves du marché en matière de montée en puissance du sans-fil sont visibles dans les secteurs de l'énergie et des procédés : en juillet 2026, IMI a remporté un contrat pour fournir une solution de surveillance vibratoire sans fil dans une raffinerie omanaise. Le lot comprenait plus de 500 capteurs de vibration sans fil alimentés par batterie et le logiciel de surveillance d'état associé, illustrant la densité de déploiement et l'adéquation à la rénovation que la surveillance sans fil continue peut offrir dans des environnements dangereux et difficiles à câbler.

Développements récents du secteur

- Juillet 2026 : IMI a remporté un contrat pour fournir une solution de surveillance vibratoire sans fil à un exploitant de raffinerie en Oman, comprenant plus de 500 capteurs de vibration triaxiaux TWTG NEON alimentés par batterie et le logiciel de surveillance d'état SolidRed. Ce contrat illustre comment les déploiements sans fil de classe LoRaWAN sont utilisés pour étendre la surveillance continue à de vastes populations d'actifs tournants là où le câblage est coûteux ou peu pratique.

- Mai 2026 : Emerson a annoncé la plateforme IIoT Synchros et de nouveaux blocs de construction de surveillance WirelessHART, incluant le Rosemount Synchros Temperature Monitor et le Wireless Repeater, visant un déploiement plus rapide à l'échelle du site. Cette annonce renforce le passage vers des architectures évolutives, à base de maillage, qui abaissent la barrière d'installation pour la surveillance d'état continue à travers des actifs distribués.

- Mars 2026 : SKF a signé un accord pour acquérir G-Tech Instruments Inc., un spécialiste taïwanais des analyseurs de vibration et des outils de diagnostic, afin de renforcer son portefeuille de surveillance d'état. Cette opération élargit les capacités d'instrumentation et de diagnostic de SKF et ajoute une profondeur régionale en Asie-Pacifique, soutenant des offres de fiabilité de bout en bout plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché de la surveillance des vibrations couvre les revenus générés par les solutions permettant de mesurer et d'analyser les vibrations des machines afin de détecter les défauts et de soutenir la maintenance conditionnelle. Il comprend le matériel de surveillance, les logiciels associés et les services connexes vendus auprès des utilisateurs finaux industriels et dans différentes régions.

Exclusions du périmètre : nous excluons les plateformes IoT industrielles à usage général et les services de maintenance non liés à la mesure et au diagnostic des vibrations.

Aperçu de la segmentation

- Par composant

- Matériel

- Accéléromètres

- Capteurs de vitesse

- Sondes de déplacement/proximité

- Autre matériel (MEMS, piézoélectrique, optique)

- Logiciel

- Services

- Matériel

- Par processus de surveillance

- En ligne/continu

- Portable/basé sur des tournées

- Télécommande sans fil (périphérie et cloud)

- Par mode de déploiement

- Sur site

- Cloud / SaaS

- Par technologie réseau

- Filaire (4-20 mA, Modbus, Ethernet)

- Sans fil (BLE, ISA100, 6LoWPAN)

- Par application

- Moteurs et pompes

- Turbines et compresseurs

- Boîtes de vitesses et roulements

- Ventilateurs et soufflantes

- Par secteur d'utilisation final

- Pétrole et gaz

- Énergie et puissance

- Automobile et transport

- Produits chimiques et pétrochimiques

- Mines et métaux

- Alimentation et boissons

- Aérospatiale et défense

- Pâte à papier et papier

- Marine

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle sur les lieux où la demande de surveillance des vibrations se manifeste et sur la manière dont elle est généralement achetée. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications de l'US Energy Information Administration, les statistiques de l'Agence internationale de l'énergie, les données sectorielles du US Bureau of Labor Statistics et les indicateurs manufacturiers d'Eurostat, ainsi que sur les orientations en matière de sécurité et de fiabilité d'organismes tels que l'ISO et le NIST, car ces sources aident à expliquer l'intensité en actifs et la manière dont la maintenance est organisée.

Parallèlement, nous avons examiné les dépôts d'entreprise, les présentations aux investisseurs, les sites d'associations et la presse réputée afin de cartographier le positionnement des solutions et les groupes d'acheteurs typiques dans les projets de surveillance des vibrations. Le cas échéant, des abonnements payants ont été utilisés de manière limitée pour les données financières et de renseignement d'entreprise, le suivi de l'actualité et des finances, ainsi que les bases de données de brevets afin de valider l'activité produit et les thèmes d'adoption. Ces exemples sont uniquement indicatifs, et de nombreuses autres sources ont également été utilisées pour collecter, recouper et clarifier les données.

Entretiens primaires et enquêtes

Le travail primaire a porté sur des entretiens et des enquêtes structurées auprès d'un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes, d'équipes de maintenance d'usine et d'ingénieurs de fiabilité, afin de vérifier les hypothèses par rapport aux schémas réels d'achat et de déploiement. S'agissant d'un marché mondial, les données ont été validées à travers les principaux pôles industriels et énergétiques, suivies de nouveaux contacts lorsqu'un indicateur clé (comme la croissance de la base installée ou le mix de services) semblait incohérent avec les signaux issus de la recherche documentaire.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants (CXO) : 17 % | APAC : 45 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 42 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante (top-down) où les indicateurs de production industrielle et d'intensité en actifs sont utilisés pour reconstituer le bassin de demande adressable pour la surveillance des vibrations dans les principaux secteurs d'utilisateurs finaux et régions, puis les dépenses sont réparties par mix de composants. Les totaux sont ensuite corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des échantillons de prix par voie et de volumes de capteurs, des taux d'attachement logiciel typiques et des parts de revenus de service recueillies via des vérifications de canaux et des entretiens d'experts.

Quelques éléments qui influencent sensiblement le modèle incluent la base installée et le cycle de remplacement des équipements tournants (moteurs, pompes, ventilateurs, turbines), la part des usines exploitant des programmes de maintenance prédictive, la répartition entre surveillance en ligne et surveillance portable par tournée, l'adoption du sans-fil pour les actifs difficiles d'accès, et l'évolution du prix de vente moyen des capteurs et des systèmes de surveillance. Lorsqu'un pays ou un secteur présente des signaux publics limités, les lacunes sont comblées à l'aide de ratios de marchés comparables, puis ajustées après que les retours de la recherche primaire confirment si la courbe d'adoption est en avance ou en retard.

Pour les prévisions, nous appliquons principalement l'analyse de scénarios, appuyée par un lissage de séries temporelles sur les indicateurs stables, car l'adoption tend à évoluer avec les budgets de maintenance et les ajouts de nouvelles capacités plutôt qu'avec un seul facteur déterminant. Les hypothèses de croissance des ajouts d'équipements, du rythme de numérisation et de la pénétration des services sont soumises à des tests de résistance à l'aide des retours d'entretiens avant que la prévision finale ne soit arrêtée.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des vérifications indépendantes, notamment si les dépenses implicites par site et par actif critique sont raisonnables pour chaque groupe d'utilisateurs finaux. Des vérifications d'écart sont effectuées au niveau régional et sectoriel, et tout changement de rupture est examiné pour confirmer qu'il est lié à un facteur réel, tel qu'une évolution vers la surveillance continue ou un changement de tarification.

Avant validation finale, le modèle et les hypothèses passent par un examen analyste en plusieurs étapes afin que l'arithmétique, les unités et les limites du périmètre restent cohérents d'une année sur l'autre. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs susceptibles de modifier la demande ou la tarification se produisent. Juste avant la livraison, une nouvelle passe est effectuée pour s'assurer que les derniers signaux publics et enseignements des entretiens sont reflétés dans les chiffres finaux.

Dimensionnement du marché de la surveillance des vibrations par Mordor Intelligence comparé à d'autres estimations publiées

Il est courant de voir des chiffres de taille de marché différents pour la surveillance des vibrations, car les études retiennent des limites et des choix de calendrier différents, même lorsqu'elles utilisent des termes similaires pour désigner le même marché. Les différences dans ce qui est comptabilisé comme logiciels de surveillance, services et offres groupées de surveillance d'état connectée expliquent généralement l'essentiel de l'écart.

En suivant le mix de composants par secteur, en vérifiant les parts de déploiement en ligne par rapport aux déploiements portables, et en actualisant les hypothèses de tarification clés par le biais de rappels, Mordor Intelligence maintient le total de la surveillance des vibrations rattaché à un périmètre clair (matériel, logiciels et services) et à une année de référence définie, ce qui réduit le surcomptage lié aux activités adjacentes de fiabilité et de maintenance générale.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,99 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,70 milliard USD (2024) | Utilise une année de référence antérieure et peut différer sur ce qui est considéré comme de la surveillance des vibrations par rapport à des outils de maintenance prédictive plus larges, ce qui modifie le pool de revenus inclus et le niveau de tarification. |

| Éditeur sectoriel B | 1,74 milliard USD (2023) | Ancre l'estimation à 2023 et met l'accent sur des découpages par offre et par type de système, ce qui peut sous-estimer les évolutions tarifaires de cycle plus tardif et peut appliquer une répartition différente pour l'attachement des services et des logiciels. |

Le tableau montre que l'écart s'explique en grande partie par le calendrier de l'année de référence et les choix de délimitation du périmètre, suivis par la manière dont la tarification et l'attachement des logiciels et services sont actualisés. Dans notre travail, les étapes restent traçables jusqu'à un petit ensemble de facteurs reproductibles, afin que les acheteurs puissent voir ce qui a fait évoluer le chiffre et ce qui ne l'a pas fait.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance des vibrations ?

La taille du marché de la surveillance des vibrations s'élève à 1,99 milliard USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031.

Quelle région domine le marché de la surveillance des vibrations ?

L'Amérique du Nord est en tête avec 36,55 % des revenus mondiaux en 2025, portée par des réglementations strictes en matière de sécurité et une activité de modernisation extensive.

Pourquoi les capteurs de vibrations sans fil gagnent-ils en popularité ?

Les capteurs IIoT sans fil réduisent les coûts d'installation, améliorent la sécurité des travailleurs dans les zones dangereuses et offrent désormais une autonomie de batterie de plusieurs années avec une analytique intégrée, soutenant un TCAC de 8,93 % pour la surveillance à distance sans fil.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

L'alimentation et les boissons se développent à un TCAC de 8,22 % car les lignes de traitement continu exigent une disponibilité plus élevée et l'évitement de la contamination.

Qu'est-ce qui freine une adoption plus rapide de la surveillance basée sur le cloud ?

Les exigences de renforcement de la cybersécurité ajoutent 20 à 30 % aux coûts des projets et soulèvent des préoccupations en matière de souveraineté des données, en particulier pour les petites et moyennes entreprises.

Des analystes qualifiés sont-ils encore nécessaires avec les diagnostics par IA ?

Oui ; bien que les modèles automatisés gèrent les défauts courants, les événements complexes de turbomachines nécessitent souvent des spécialistes certifiés ISO 18436-2, et une pénurie mondiale de ces talents persiste.

Dernière mise à jour de la page le: