Marktgröße und Marktanteil für Strukturgesundheitsüberwachung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

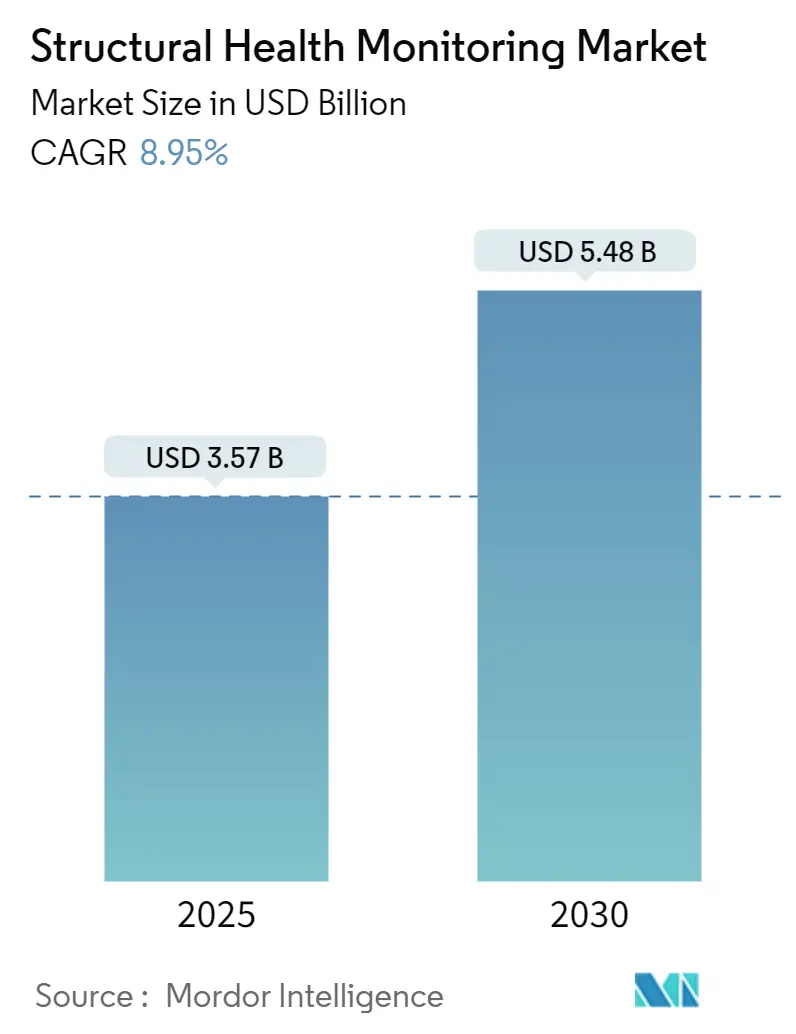

| Marktgröße (2025) | 3.57 Milliarden US-Dollar |

| Marktgröße (2030) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

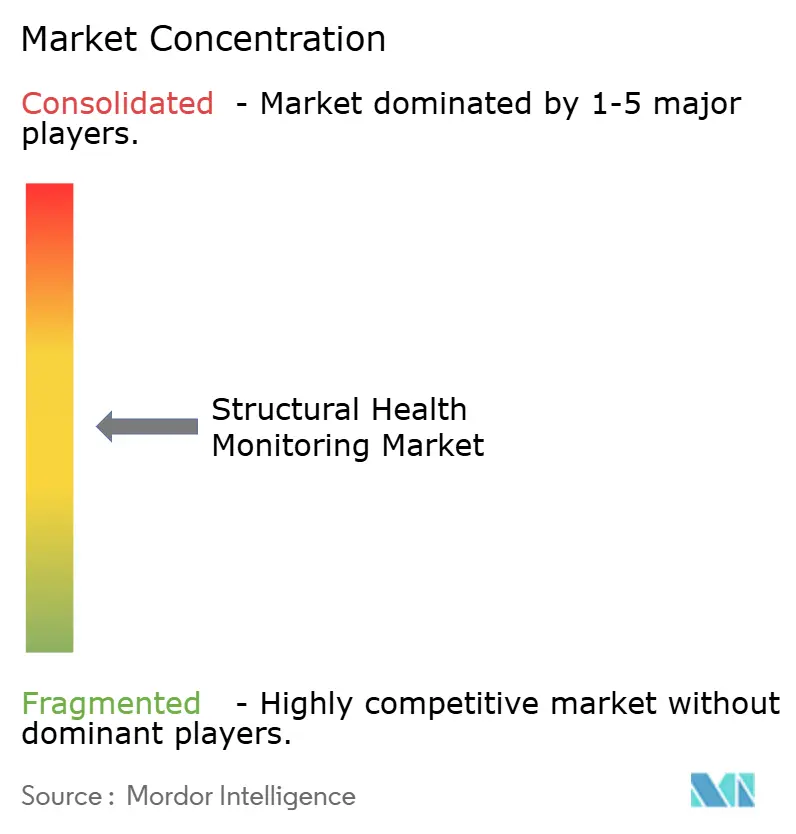

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strukturgesundheitsüberwachung von Mordor Intelligence

Die Marktgröße für Strukturgesundheitsüberwachung erreichte im Jahr 2025 einen Wert von 3,57 Milliarden USD und wird voraussichtlich bis 2030 auf 5,48 Milliarden USD ansteigen, was einer CAGR von 8,95 % über den Zeitraum entspricht. Der anhaltende Übergang von reaktiver Inspektion zu prädiktivem, sensorreichem Asset-Management ist der wichtigste Katalysator, unterstützt durch niedrigere Sensorpreise, dichte IoT-Konnektivität und Analysen, die hochfrequente Messwerte in umsetzbare Wartungspläne umwandeln. Zivilbehörden betrachten kontinuierliche Sensorik als kosteneffektive Absicherung gegen Versagen der öffentlichen Sicherheit, Versicherer belohnen instrumentierte Anlagen mit Prämienreduzierungen, und Technologieanbieter bündeln zunehmend Analysen mit Hardware, um wiederkehrende Einnahmen zu sichern. Nordamerika dominiert derzeit, doch der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da Megaprojektausgaben und Smart-City-Konzepte eine eingebettete Überwachung von Beginn an erfordern.[1]Asiatische Entwicklungsbank, "Asiens 43-Billionen-USD-Infrastrukturlücke," adb.org Eine Sektorkonsolidierung wird erwartet, da Anlageneigentümer integrierte Ökosysteme gegenüber Einzelzwecksensoren bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 60,57 % auf Hardware im Markt für Strukturgesundheitsüberwachung, während Software bis 2030 voraussichtlich eine CAGR von 10,36 % verzeichnen wird.

- Nach Technologie hielten kabelgebundene Systeme im Jahr 2024 einen Marktanteil von 67,24 % im Markt für Strukturgesundheitsüberwachung; kabellose Lösungen sind bis 2030 auf eine CAGR von 11,23 % ausgerichtet.

- Nach Installationstyp entfielen im Jahr 2024 57,18 % des Marktanteils auf Nachrüstungsprojekte; Neubauprojekte werden bis 2030 voraussichtlich eine CAGR von 12,04 % erzielen.

- Nach Überwachungshäufigkeit hielten kontinuierliche Systeme im Jahr 2024 einen Anteil von 63,72 % an der Marktgröße für Strukturgesundheitsüberwachung und entwickeln sich bis 2030 mit einer CAGR von 9,07 % weiter.

- Nach Endverbrauch entfielen im Jahr 2024 55,68 % des Marktanteils auf die zivile Infrastruktur, während Energie- und Stromanwendungen zwischen 2025 und 2030 mit einer CAGR von 9,83 % expandieren werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 32,13 %; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 11,34 % wachsen.

Globale Trends und Erkenntnisse im Markt für Strukturgesundheitsüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Infrastruktur mit Wartungsbedarf | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach widerstandsfähigen Smart Cities | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur baulichen Sicherheit | +1.5% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensorkosten und IoT-Integration | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für instrumentierte Anlagen | +0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Konvergenz digitaler Zwillinge zur Ermöglichung prädiktiver Analysen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Infrastruktur mit Wartungsbedarf

Brücken-, Tunnel- und Gebäudebestände aus den 1960er und 1970er Jahren werden heute über ihre geplante Nutzungsdauer hinaus betrieben. Allein in den Vereinigten Staaten wurden im Jahr 2024 mehr als 67.000 strukturell mangelhafte Brücken verzeichnet, was Bundes- und Landesbehörden dazu veranlasste, Überwachungsmittel in Investitionsbudgets einzuplanen. Dollar-für-Dollar-Analysen zeigen, dass jeder proaktiv eingesetzte Wartungsdollar USD 4 bis 5 an Sanierungskosten abwenden kann, was die Investitionslogik hin zu dauerhaften Sensoranordnungen verschiebt. Europa steht vor einer ähnlichen Herausforderung, da Nachkriegsbetongebäude unter härteren Klimabelastungen degradieren, während Japan, Südkorea und China die Erdbebenwiderstandsfähigkeit als zusätzlichen Treiber hinzufügen. Anbieter, die eine Nachrüstung ohne Unterbrechung des Verkehrs oder der Mieternutzung ermöglichen, verschaffen sich einen Wettbewerbsvorteil, und gebündelte Analyseabonnements garantieren Anlageneigentümern priorisierte Reparaturpläne anstelle von Rohdatenströmen.

Steigende Nachfrage nach widerstandsfähigen Smart Cities

Smart-City-Planer integrieren Lösungen des Marktes für Strukturgesundheitsüberwachung in digitale Kommandozentralen, die bereits Beleuchtung, Sicherheit und Verkehr verwalten. Südkoreas generative KI-Tunnelinspektionen erzeugen innerhalb von 24 Stunden 10.000 synthetische Schadensbilder und liefern Trainingsdaten für autonome Drohnen, die beengte Räume ohne menschliches Risiko absuchen. Edge-Server auf 5G-Backhaul verarbeiten Dehnungsmessstreifen-Daten in Millisekundenfenstern und ermöglichen es Straßenbehörden, den Schwerlastverkehr zu drosseln, wenn Ermüdungsindikatoren festgelegte Schwellenwerte überschreiten. Lateinamerikanische Kommunen nutzen diese Vorlage, um staubedingte Degradierung zu bekämpfen, während Golfstaaten Überwachungs-Dashboards in Klimaanpassungsprogramme integrieren, die temperaturbedingte Betonkriechvorgänge verfolgen.

Regulatorische Vorgaben zur baulichen Sicherheit

Nach dem Einsturz des Eigentumswohnkomplexes Surfside im Jahr 2021 verschärfte Florida die Inspektionszyklen, und New Jersey verabschiedete ein Gesetz zur baulichen Integrität, das Erstinspektionen innerhalb von 15 Jahren nach Bezug vorschreibt. Der Internationale Bauvorschrift von 2024 erhöht die Bemessungslastprüfungen und drängt Eigentümer zur Echtzeit-Zustandsverifizierung. Diese Gesetze erstrecken sich auf Balkon-, Fassaden- und Parkdeckelemente und beschleunigen damit die Einführung in Wohnimmobilienportfolios. Compliance-Ausgaben werden nun als nicht-diskretionärer Haushaltsposten behandelt, was den Markt für Strukturgesundheitsüberwachung vor konjunkturellen Bauabschwüngen schützt.

Sinkende Sensorkosten und IoT-Integration

Die Preise für MEMS-Beschleunigungssensoren sanken zwischen 2018 und 2024 um über 40 %, während energiesparende Chipsätze batterielose Smart Skins ermöglichen, die mit geernteter Energie über Entfernungen von mehr als 35 m übertragen. Ambient-IoT-Standards von 3GPP ermöglichen Mehrband-Konnektivität, die private Gateways umgeht, den Installationsaufwand reduziert und Nachrüstungen vereinfacht.[2]3GPP, "Ambient IoT für Industrie 4.0," 3gpp.org Bis 2030 könnten Quanten-Dehnungssensoren die Ausbreitung von Mikrorissen auf Nanoskala erkennen und Betreibern ermöglichen, Abschnittsreparaturen vor dem Auftreten von Makrobrüchen einzuleiten. Der Nettoeffekt ist ein Markt für Strukturgesundheitsüberwachung, bei dem die Kapitalkosten pro instrumentiertem Quadratmeter weiter sinken, während die funktionale Leistung steigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installationskosten | -1.8% | Global, besonders ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Datenprotokollen | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit kabelloser Netzwerke zur Strukturgesundheitsüberwachung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Dateninterpretation | -1.1% | Global, spezialisierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installationskosten

Ein vollständiges Brückenüberwachungspaket kann 1 Million USD übersteigen, was es für kleinere Kreisbehörden bis zur Verfügbarkeit von Fördermitteln unerschwinglich macht. Die Nachrüstung von Denkmälern treibt die Kosten weiter in die Höhe, da die Oberflächenverlegung von Kabeln oder Sensoren die ästhetische Beeinträchtigung minimieren muss. Obwohl Lebenszyklusstudien zeigen, dass die Einsparungen die Investitionen für Windturbinenfundamente und Offshore-Plattformen überwiegen, bestehen bei budgetbeschränkten Kommunen weiterhin Skepsis. Anbieter haben mit phasenweisen Einsatzplänen reagiert, die bei den risikobehaftetsten Trägern beginnen und sich ausweiten, sobald der ROI nachgewiesen ist, doch die gesamte adressierbare Nachfrage bleibt durch Kapitalaufwandshürden begrenzt.

Mangel an standardisierten Datenprotokollen

Brücken in einem einzigen Autobahnkorridor können auf anbieterspezifische Formate angewiesen sein, die eine Cloud-Aggregation behindern. Versicherungsträger verlangen überprüfbare, manipulationssichere Protokolle, bevor sie Risikoprämien anpassen, doch heterogene Datenmodelle verlangsamen die Einführung. IEEE- und ISO-Arbeitsgruppen zielen auf harmonisierte Metadaten und API-Schichten ab, obwohl die Ratifizierung hinter kommerziellen Veröffentlichungen zurückbleibt. In der Zwischenzeit entstehen Anlageneigentümern zusätzliche Integrationskosten, was das kurzfristige Wachstum des Marktes für Strukturgesundheitsüberwachung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz bei gleichzeitiger Software-Beschleunigung

Hardware generierte den Großteil des Umsatzes im Jahr 2024 und entsprach 60,57 % des Marktanteils für Strukturgesundheitsüberwachung, da Bauingenieure robuste Glasfaserkabel, Dehnungsmessstreifen und Datenlogger priorisierten, um grundlegende Zustandsinformationen zu sichern. Der Softwareumsatz wächst jedoch schneller, mit einer CAGR von 10,36 %, angetrieben durch KI-gestützte Diagnosen und Überlagerungen digitaler Zwillinge, die die Ermüdungslebensdauer aus Vibrationssignaturen extrapolieren. Betreiber, die in früheren Zyklen Sensoren erworben haben, lizenzieren nun Dashboards, die die Reparaturdringlichkeit einordnen und die Lastumverteilung nach hypothetischen Ausfällen simulieren.

Ein zweiter Wachstumsimpuls ergibt sich aus Edge-Analyse-Modulen, die Daten vor Ort vorverarbeiten, Cloud-Übertragungsgebühren reduzieren und gleichzeitig die Erkennungslatenz im Sekundenbruchteilebereich halten. Da sich SaaS-Gebühren den Preispunkten für Enterprise-Resource-Planning annähern, prognostizieren Beratungsunternehmen, dass Software bis 2029 die Dienstleistungseinnahmen übertreffen könnte, auch wenn sie mittelfristig in absoluten Dollar-Beträgen nie die Hardware überholen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zuverlässigkeit kabelgebundener versus Flexibilität kabelloser Systeme

Strenge Toleranzen für Datenverluste halten kabelgebundene Systeme mit einem Umsatzanteil von 67,24 % im Jahr 2024 an der Spitze. Kernkraftwerke, weitgespannte Hängebrücken und Hochgeschwindigkeitsbahn-Viadukte schätzen abgeschirmte Glasfasern, die HF-Interferenzen widerstehen. Dennoch erscheinen kabellose Knoten, die mit einer CAGR von 11,23 % wachsen, in Stadionüberdachungen und nachgerüsteten Bürotürmen, wo Verkabelungsarbeiten unerschwinglich sind. Batterielose Smart Skins mit 5G NR-RedCap verlängern die Wartungsintervalle von Monaten auf Jahre und verringern die traditionelle Zuverlässigkeitslücke.

Hybride Topologien dominieren nun Ausschreibungen: Kabelgebundene Backbones leiten missionskritische Kanäle, während kabellose Cluster blinde Flecken in torsionsempfindlichen Abschnitten abdecken. Anbieter, die beide Ebenen über eine einzige übergeordnete Steuerungs- und Datenerfassungsschicht orchestrieren können, erzielen Differenzierungsvorteile.

Nach Installationstyp: Nachrüstungsanwendungen treiben das Wachstum

Nachrüstungsprogramme kontrollierten 57,18 % der Abrechnungen im Jahr 2024, da Eigentümer öffentlicher Bauwerke bestrebt waren, Strukturen zu bewerten, die vor Codeaktualisierungen errichtet wurden, die seismische Details oder korrosionsbeständige Bewehrungsstäbe einführten. Sensorbefestigungshalterungen müssen sich an unregelmäßige Oberflächen anpassen, und lokale Sperrungen werden nachts durchgeführt, um Verkehrsverzögerungen zu minimieren, was die Arbeitsbudgets erhöht. Dennoch bleibt die Nachrüstungsnachfrage unelastisch, da Sanierungszuschüsse häufig eine kontinuierliche Überwachung als Auszahlungsbedingung vorschreiben.

Die Einführung im Neubau, die mit einer CAGR von 12,04 % expandiert, profitiert davon, dass Architekten Sensorkanäle in Betonierungen einbetten, was zu niedrigeren Grenzkosten und lebenslanger Datenkontinuität führt. Smart-City-Verordnungen in Singapur und Dubai schreiben nun die Instrumentierung kritischer öffentlicher Anlagen in der Planungsphase vor und sichern damit weiteren Schwung über 2030 hinaus.

Nach Überwachungshäufigkeit: Kontinuierliche Systeme dominieren

Interessengruppen wählten für 63,72 % der Projekte im Jahr 2024 kontinuierliche Datenströme, angezogen von Echtzeit-Alarmen, die vorgeschriebene Inspektionskalender außer Kraft setzen. Kontinuierliche Einsätze verzeichnen eine CAGR von 9,07 %, da sinkende Cloud-Speicherpreise die Betriebskosten reduzieren und prädiktive Wartungsalgorithmen am besten mit hochauflösenden Zeitreihen funktionieren.

Periodische Überwachung bleibt für risikoärmere Anlagen wie niedrige Lagerhallen bestehen, bei denen vierteljährliche Drohnenscans ausreichen. Sobald Eigentümer jedoch abgewendete Schließungen durch frühe Rissalarme erleben, wechseln viele von periodischen zu kontinuierlichen Stufen, was Abwanderungsmöglichkeiten für Anbieter vergrößert.

Nach Endverbrauchsbranche: Führungsposition der zivilen Infrastruktur

Brücken, Staudämme und kommunale Gebäude lieferten zusammen 55,68 % des Umsatzes im Jahr 2024 und verankerten den Markt für Strukturgesundheitsüberwachung. Überlegungen zur öffentlichen Sicherheit veranlassen Bürgermeister, Ausfällen vorzubeugen, und Bundeszuschüsse knüpfen Mittel zunehmend an den Nachweis von Überwachungsmaßnahmen. Zu den frühen Anwendern gehört Norwegens Brückenbehörde, die IoT-Dehnungsdaten in Live-Digitale-Zwillinge integriert und Vor-Ort-Inspektionen um 33 % reduziert.

Energie- und Stromanlagen führen das Wachstum mit einer CAGR von 9,83 % an, insbesondere bei Offshore-Windtürmen, bei denen die Ermüdung von Monopfählen eine 24/7-Beobachtung erfordert. Versorgungsregulatoren in Texas und Deutschland gewähren nun Abschreibungserleichterungen für Umspannwerke, die mit Vibrationsalarmen ausgestattet sind, was eine neue Nachfrage für Anbieter schafft, die nach Cybersicherheitsstandards des Energiesektors zertifiziert sind.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit einem Umsatzanteil von 32,13 % im Jahr 2024, gestützt durch rekordhohe Bundesmittel für Infrastruktur und strenge Inspektionsvorschriften, die nach aufsehenerregenden Brücken- und Eigentumswohnungseinstürzen entstanden sind. Versicherer in Alabama gewähren 35 %–60 % Windschadenrabatte für Immobilien, die nach Drittanbieter-Fortified-Standards gebaut wurden, was ROI-Argumente für dauerhafte Instrumentierung stärkt. Kaliforniens Balkonvorschrift von 2025 erweitert das adressierbare Volumen weiter, indem Mehrfamilienhausvermieter verpflichtet werden, die Lastpfadintegrität alle sechs Jahre zu dokumentieren.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 11,34 %, verankert durch einen Infrastrukturrückstand von 43 Billionen USD bis 2035. Regierungen kombinieren Greenfield-Megaprojekte mit städtischen Nachrüstungen, was zu Nachfragespitzen in beiden Teilsegmenten – Neubau und Nachrüstung – führt.[3]Asiatische Entwicklungsbank, "Asiens 43-Billionen-USD-Infrastrukturlücke," adb.org China standardisiert die Glasfasernetzüberwachung in Autobahnkonzessionsverträgen, Indien verknüpft Smart-City-Zuschüsse mit Live-Struktur-Dashboards, und Südkorea setzt KI-gestützte Tunnelinspektionsdrohnen für Gebirgsautobahnen ein.

Europa repräsentiert einen technologisch reifen, aber stetig wachsenden Markt. Das ROSEHIPS-Programm des Vereinigten Königreichs im Wert von 10,41 Millionen USD wendet maschinenlernbasierte prädiktive Analysen auf Windturbinentürme an und etabliert Best-Practice-Vorlagen, die deutsche und nordische Netzbetreiber übernehmen. Strenge Datenschutzrahmen verlängern Beschaffungszyklen, doch einmal abgeschlossene Verträge erstrecken sich häufig über 15 Jahre und sichern zuverlässige Einnahmen für Plattformanbieter.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da zahlreiche regionale Sensorhersteller mit multinationalen Automatisierungsunternehmen konkurrieren, die schlüsselfertige Plattformen anbieten. Die Hardware-Differenzierung hängt von Sensorempfindlichkeit, Temperaturdruckresistenz und elektromagnetischer Immunität ab, während Software-Marktführer die Genauigkeit der Fehlerklassifizierung und offene APIs betonen. Ein deutlicher Wandel zeigt, dass reine Hardware-Unternehmen Analyse-Startups übernehmen, um wertschöpfende wiederkehrende Einnahmen zu sichern, was durch den Anstieg der Fusionen und Übernahmen im Jahr 2024 mit einem Transaktionsvolumen von über 600 Millionen USD belegt wird.

Strategische Allianzen zwischen Telekommunikationsbetreibern und Überwachungsanbietern beschleunigen die Einführung von 5G-RedCap-Modulen, die in Edge-Geräte integriert sind. Diese Zusammenarbeit senkt die Datenübertragungskosten und positioniert Netzbetreiber für den Cross-Selling privater Netzwerke an Straßenbehörden. Gleichzeitig patentieren akademisch-industrielle Konsortien wie Koreas KICT-Konsortium gemeinsam KI-Bildaugmentierungs-Workflows und übersetzen Forschungsdurchbrüche direkt in kommerzielle Angebote.

Chancen in weißen Flecken bestehen in mittelgroßen kommunalen Märkten, denen interne Analysekapazitäten fehlen. Anbieter, die Diagnoseberichte als verwaltete Dienstleistungen bündeln, gewinnen überproportionale Marktanteile, insbesondere wenn sie mit versicherungskonformen Berichtsformaten kombiniert werden. Da Eigentümer zunehmend die Verwaltung von Einzellösungen ablehnen, werden integrierte Ökosysteme, die Sensoren, Edge-Analysen, Cloud-Dashboards und Wartungsauftragsmodule kombinieren, die nächste Konsolidierungswelle im Markt für Strukturgesundheitsüberwachung bestimmen.

Marktführer in der Branche für Strukturgesundheitsüberwachung

National Instruments Corporation

SGS SA

COWI A/S

Sixense Group

Hottinger Brüel & Kjaer GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kalifornien führte eine Balkonvorschrift ein, die sechsjährige Inspektionszyklen für Mietwohnungen und neunjährige Zyklen für Eigentumswohnungen vorschreibt.

- März 2025: Das Korea Institute of Civil Engineering and Building Technology stellte eine generative KI-Inspektionssuite vor, die innerhalb von 24 Stunden 10.000 Tunnelschadensbilder erzeugt, um drohnenbasierte Untersuchungen zu automatisieren.

- Januar 2025: Das Alabama Department of Insurance führte Prämienrabatte von 35 %–60 % auf Hurrikanpolicen für IBHS-konforme Nachrüstungen ein und förderte damit die Sensoreinführung in Küstenwohngebäuden.

- Oktober 2024: New Jersey verabschiedete das Gesetz zur baulichen Integrität, das frühzeitige bauliche Inspektionen für Eigentumswohngebäude vorschreibt.

Berichtsumfang des globalen Marktes für Strukturgesundheitsüberwachung

| Hardware |

| Software |

| Dienstleistungen |

| Kabelgebunden |

| Kabellos |

| Nachrüstung |

| Neubau |

| Kontinuierliche Überwachung |

| Periodische Überwachung |

| Zivile Infrastruktur | Brücken und Tunnel |

| Gebäude und Einrichtungen | |

| Staudämme und Wasserwege | |

| Energie und Strom | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Bergbau und Schwerindustrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Kabelgebunden | |

| Kabellos | ||

| Nach Installationstyp | Nachrüstung | |

| Neubau | ||

| Nach Überwachungshäufigkeit | Kontinuierliche Überwachung | |

| Periodische Überwachung | ||

| Nach Endverbrauchsbranche | Zivile Infrastruktur | Brücken und Tunnel |

| Gebäude und Einrichtungen | ||

| Staudämme und Wasserwege | ||

| Energie und Strom | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bergbau und Schwerindustrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Strukturgesundheitsüberwachung?

Die Marktgröße für Strukturgesundheitsüberwachung erreichte im Jahr 2025 einen Wert von 3,57 Milliarden USD und wird bis 2030 voraussichtlich 5,48 Milliarden USD bei einer CAGR von 8,95 % erreichen.

Welche Region führt den Markt für Strukturgesundheitsüberwachung an?

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 32,13 %, angetrieben durch alternde Infrastruktur, strenge Vorschriften und Versicherungsanreize.

Welches Segment wächst am schnellsten im Markt für Strukturgesundheitsüberwachung?

Softwareplattformen expandieren mit einer CAGR von 10,36 %, da Anlageneigentümer KI-Analysen über bestehende Sensornetzwerke nutzen.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende Markt?

Massive Infrastrukturinvestitionen und Smart-City-Projekte treiben den asiatisch-pazifischen Raum bis 2030 auf eine CAGR von 11,34 %.

Wie beeinflussen regulatorische Änderungen die Einführung?

Vorschriften wie Floridas verschärfte Eigentumswohnungsregeln und New Jerseys Gesetz zur baulichen Integrität erfordern Echtzeit- oder häufigere Inspektionen und veranlassen Eigentümer zur Einführung kontinuierlicher Überwachung.

Welche Technologien prägen zukünftige Einsätze?

5G-fähige, batterielose Smart Skins, Quanten-Dehnungssensoren und Analysen digitaler Zwillinge werden die Genauigkeit verbessern und den Wartungsaufwand bei Einsätzen der nächsten Generation reduzieren.

Seite zuletzt aktualisiert am: