Taille et part du marché des systèmes de chaudières à vapeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.5 Milliards de dollars |

| Taille du Marché (2031) | 28.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de chaudières à vapeur par Mordor Intelligence

La taille du marché des systèmes de chaudières à vapeur devrait passer de 22,57 milliards USD en 2025 à 23,5 milliards USD en 2026 et devrait atteindre 28,75 milliards USD d'ici 2031 à un TCAC de 4,12 % sur la période 2026-2031.

La demande provient des deux extrémités du spectre de capacité : les unités de 10 à 150 BHP se multiplient sur les sites distribués, tandis que les installations à l'échelle utilitaire au-dessus de 600 BHP visent une efficacité thermique plus élevée. Sur le plan régional, l'Asie-Pacifique conserve un double leadership avec une part de revenus de 39,3 % en 2024 et un rythme de croissance de 4,9 % qui dépasse toutes les autres géographies. Les priorités technologiques ont également évolué : les conceptions à tubes d'eau représentent désormais 58,3 % de part de marché, les chaudières à électrode/électrique affichent le taux de croissance le plus élevé du marché à 6,3 %, et les unités à condensation gagnent du terrain à mesure que les coûts énergétiques et les réglementations sur les émissions se renforcent. Les modernisations prêtes à l'hydrogène, la maintenance par jumeau numérique et les systèmes modulaires offshore offrent aux fournisseurs de nouvelles voies de différenciation, même si les pénuries de nickel et de chrome compliquent l'approvisionnement en tubes à haute teneur en alliage.

Points clés du rapport

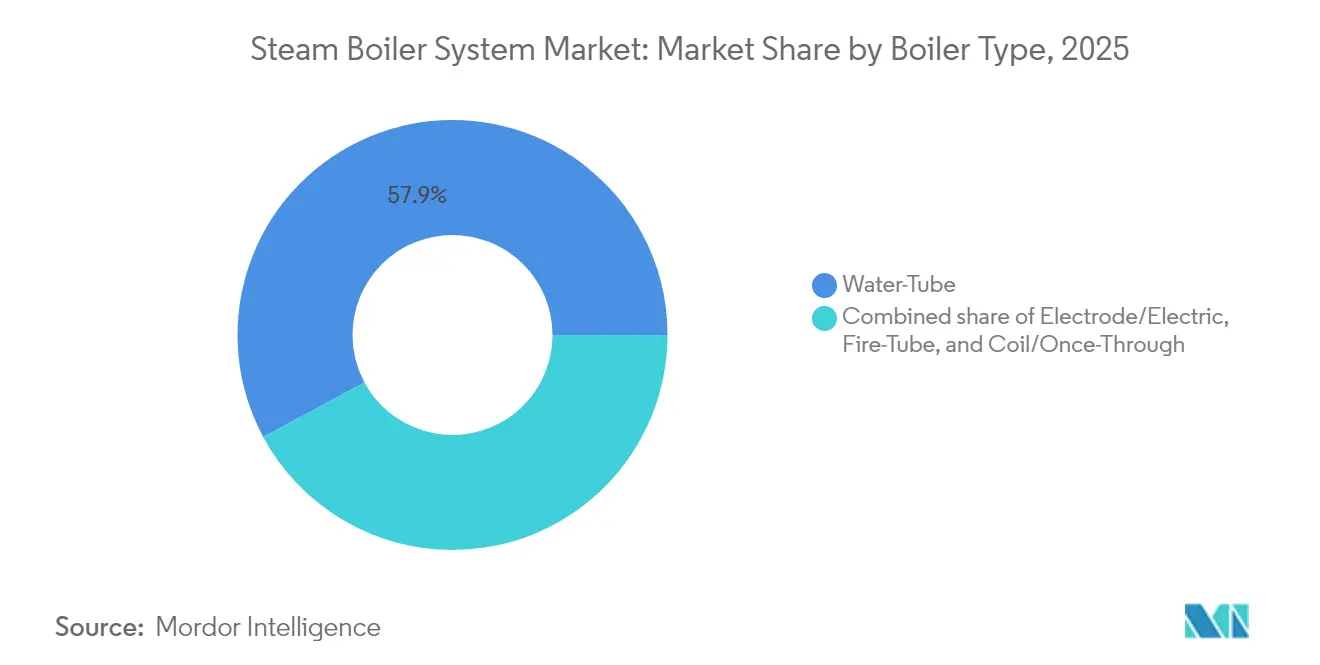

- Par type de chaudière, les systèmes à tubes d'eau ont capturé 57,86 % de la part du marché des systèmes de chaudières à vapeur en 2025, tandis que les unités à électrode/électrique progressent à un TCAC de 6,08 % jusqu'en 2031.

- Par type de combustible, le gaz naturel et la biomasse représentaient ensemble 41,62 % de la taille du marché des systèmes de chaudières à vapeur en 2025, tandis que l'hydrogène et les carburants synthétiques devraient se développer à un TCAC de 5,63 % jusqu'en 2031.

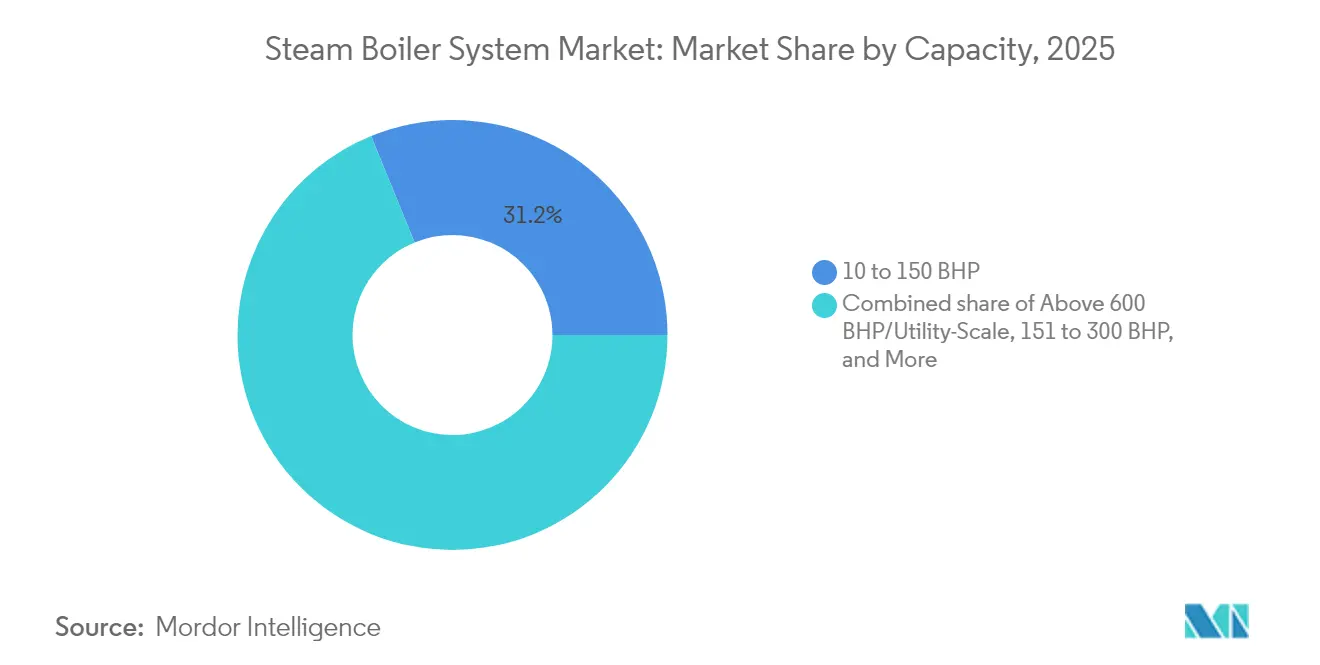

- Par capacité, la classe 10-150 BHP était en tête avec 31,18 % de la taille du marché des systèmes de chaudières à vapeur en 2025, mais les installations au-dessus de 600 BHP devraient enregistrer le TCAC le plus rapide de 5,05 % durant 2026-2031.

- Par technologie, les chaudières sans condensation dominaient avec 75,35 % des revenus de 2025, tandis que les systèmes à condensation affichaient le TCAC le plus rapide de 7,28 % jusqu'en 2031.

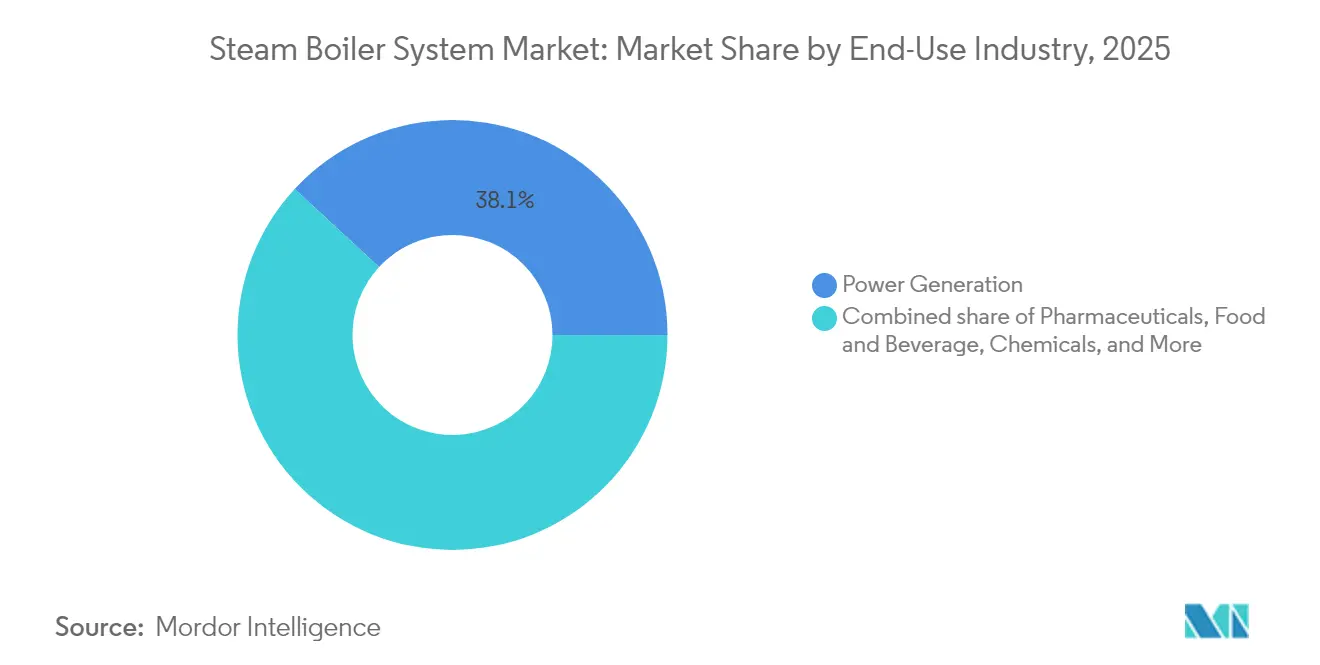

- Par utilisation finale, la production d'énergie représentait 38,12 % de la part du marché des systèmes de chaudières à vapeur en 2025, tandis que le secteur pharmaceutique progresse à un TCAC de 5,43 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 39,05 % des revenus de 2025 et se développe à un TCAC de 4,74 % jusqu'en 2031, devançant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de chaudières à vapeur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur le contrôle des émissions | +1.2% | UE, Amérique du Nord ; répercussions mondiales | Moyen terme (2-4 ans) |

| Forte croissance de la capacité de transformation alimentaire et des boissons | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Ajouts de capacité de centrales électriques en Asie émergente et en Afrique | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Modernisations de chaudières prêtes à l'hydrogène dans les raffineries | +0.7% | UE, Amérique du Nord en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Maintenance prédictive par jumeau numérique | +0.5% | Marchés développés | Court terme (≤ 2 ans) |

| Générateurs de vapeur modulaires offshore pour les FPSO | +0.3% | Mer du Nord, Golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le contrôle des émissions

Le mandat NESHAP de l'Agence de protection de l'environnement des États-Unis impose des réglages biennaux et une surveillance continue pour les chaudières de plus de 10 MMBtu/h, stimulant les investissements dans les brûleurs à faible teneur en NOx, la réduction catalytique sélective et les carburants alternatifs(1)Agence de protection de l'environnement des États-Unis, "NESHAP pour les chaudières industrielles," epa.gov. Un resserrement similaire est en cours en Inde, où le projet de loi sur les chaudières 2024 en attente augmente la fréquence d'inspection pour environ 4 millions d'unités, suscitant une demande de systèmes de contrôle autodiagnostiques. Les dépenses de conformité peuvent atteindre 15 % des budgets totaux de projet, ce qui pousse les opérateurs vers des solutions groupées intégrant le matériel d'émission, les contrôles et les contrats de service. Ces règles favorisent les conceptions à tubes d'eau et à électrode qui s'adaptent intrinsèquement à une combustion plus propre ou à un chauffage entièrement électrique. En reliant les tableaux de bord de conformité aux logiciels d'entreprise, les fournisseurs positionnent les jumeaux numériques comme la voie la moins coûteuse pour vérifier les performances en temps réel et éviter les pénalités de non-conformité.

Forte croissance de la capacité de transformation alimentaire et des boissons

Les investissements dans la chaîne du froid et les protocoles d'assainissement plus stricts ont aiguisé la demande de vapeur culinaire répondant aux normes de pureté pharmaceutique(2)Extension de l'Université d'État de l'Oklahoma, "Directives sur la vapeur culinaire," okstate.edu. Les unités montées sur châssis sont attrayantes car elles réduisent le temps d'installation jusqu'à 50 % par rapport aux salles de chaudières centrales, permettant aux transformateurs d'aligner la capacité sur les pics saisonniers. Les sondes IoT diffusent désormais des données en temps réel aux opérateurs de ligne, réduisant le risque de détérioration des produits et simplifiant les audits réglementaires. La hausse des factures d'énergie amplifie l'intérêt pour les unités à condensation à tubes de fumée pour les halls d'emballage, tandis que les systèmes à électrode fournissent une vapeur propre quasi instantanée pour les lignes SIP sans contaminants liés à la combustion. Ces caractéristiques élargissent collectivement l'empreinte du secteur alimentaire sur le marché des systèmes de chaudières à vapeur.

Ajouts de capacité de centrales électriques en Asie émergente et en Afrique

Le projet malaisien Tanjung Bin T4 de 1 GW illustre la poussée supercritique, fonctionnant à 270 bar et 600 °C pour revendiquer des rendements supérieurs à 40 %. La conversion au gaz de l'Arabie saoudite à Yanbu 2 réduit les émissions de l'installation de 25 % et renforce les ambitions de contenu local pour la fabrication de chaudières. Les fabricants nationaux en Chine et en Inde tirent parti de ces programmes pour affiner les panneaux à parois d'eau soudées et les alliages ferritiques, élargissant la capacité d'exportation. Sur le marché des systèmes de chaudières à vapeur, les commandes supercritiques et ultra-supercritiques font monter les prix de vente moyens, amortissant la pression sur les marges due à l'inflation des matières premières.

Modernisations de chaudières prêtes à l'hydrogène dans les raffineries

Le site d'ExxonMobil à Baytown brûle désormais 100 % d'hydrogène tout en atteignant des niveaux ultra-faibles de NOx, validant un modèle de modernisation qui remplace les brûleurs plutôt que les pièces sous pression complètes. La raffinerie Stanlow d'Essar emboîte le pas, alternant entre des mélanges de gaz résiduels et du H₂ pur pour pérenniser sa base d'actifs. Babcock & Wilcox a enregistré plus de 60 unités à tubes d'eau BrightGen déployées prêtes pour le service à l'hydrogène. Ces précédents élargissent le marché des systèmes de chaudières à vapeur car les coûts de modernisation représentent généralement un tiers d'un remplacement en construction neuve, tentant les opérateurs avec un retour sur investissement accéléré.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initial et d'exploitation et maintenance élevés | -0.9% | Marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz naturel et du charbon | -0.6% | Mondial ; plus fort dans les nations dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de chaudronniers certifiés dans l'OCDE | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en nickel et en chrome | -0.3% | Mondial, services à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initial et d'exploitation et maintenance élevés

Les constructions utilitaires standard coûtent entre 6 000 et 13 000 USD par tonne-heure, le traitement de l'eau, les économiseurs et les contrôles cybersécurisés augmentant les dépenses sur le cycle de vie de 40 à 60 %(3)Guide des chaudières à vapeur, "Gamme de prix des chaudières industrielles," steamboilerguide.com. Les petites entreprises peinent à financer de telles dépenses, de sorte que les équipementiers proposent désormais des contrats de vapeur en tant que service dans lesquels les clients paient un tarif par tonne tandis que les fournisseurs conservent la propriété des actifs et les obligations de maintenance. Les jumeaux numériques réduisent les arrêts non planifiés, mais leurs frais de développement et d'intégration des données ajoutent 3 à 5 % au capital du projet, un obstacle dans les marchés émergents où le coût du capital avoisine les deux chiffres.

Volatilité des prix du gaz naturel et du charbon

Le carburant représente souvent 70 à 80 % des dépenses d'exploitation. Le passage à la biomasse ou à l'hydrogène couvre les fluctuations de prix mais introduit de nouveaux coûts logistiques et de stockage. Les brûleurs multi-combustibles capables de basculer entre le gaz, la biomasse et les mélanges H₂ deviennent des spécifications par défaut, bien qu'à une prime de prix de 10 à 15 %. Certains acheteurs signent des contrats à long terme indexés, tandis que d'autres déploient des gazéifieurs de biomasse sur site qui les découplent de la volatilité des combustibles fossiles. Ces stratégies amortissent mais n'éliminent pas l'impact sur les cycles d'investissement du marché des systèmes de chaudières à vapeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chaudière : la domination des tubes d'eau face à l'élan électrique

Les unités à tubes d'eau ont généré 57,86 % des revenus de 2025, une position dominante sur le marché des systèmes de chaudières à vapeur. Leur grande surface gère des services à 600 °C et 270 bar, dans les complexes de production d'énergie et pétrochimiques. Les conceptions à tubes de fumée restent populaires pour les services de gamme intermédiaire jusqu'à 250 psig en raison de leur fabrication plus simple et de leur coût initial plus faible, tandis que les variantes à serpentin/à passage unique excellent là où l'encombrement prime sur la capacité.

Les chaudières à électrode/électrique surpassent tous les autres types avec un TCAC de 6,08 %. Elles offrent une efficacité électrique-thermique de 99,9 % et une modulation instantanée, appréciées dans l'énergie de district et la stérilisation pharmaceutique. L'installation de 42 MW de Vicinity Energy à Cambridge illustre les possibilités d'échelle, fournissant de la vapeur sans carbone à 30 millions de pieds carrés de biens immobiliers. À mesure que l'électricité renouvelable devient moins chère, la pénétration électrique s'approfondit, élargissant le marché des systèmes de chaudières à vapeur.

Par type de combustible : le gaz naturel maintient sa suprématie tandis que l'hydrogène s'accélère

Le gaz naturel et la biomasse ont conservé 41,62 % des ventes de 2025, grâce à la portée des pipelines et aux références renouvelables. La production de schiste soutient la sécurité gazière nord-américaine, tandis que les utilisateurs de biomasse bénéficient des incitations à l'économie circulaire dans les lignes de pâte et papier. Les brûleurs à fioul s'estompent face aux règles de qualité de l'air, et les unités à charbon se retirent sous les édits de suppression progressive 2030-2035.

L'hydrogène et les carburants synthétiques affichent le TCAC le plus rapide à 5,63 %. Viessmann a expédié sa première gamme de chaudières à condensation 100 % prêtes à l'H₂ en 2024. Les raffineries produisent déjà de l'hydrogène de gaz résiduels, offrant une matière première à faible coût pour la vapeur sur site. Les brûleurs hybrides qui alternent entre H₂, gaz naturel et bio-syngaz atténuent la volatilité de l'approvisionnement, renforçant l'attrait du marché des systèmes de chaudières à vapeur pour la flexibilité multi-combustibles.

Par capacité : les petites unités dominent le volume, les constructions utilitaires dominent la croissance

Les installations dans la tranche 10-150 BHP détenaient 31,18 % des revenus de 2025, privilégiées par les écoles, les brasseries et les micro-fabricants recherchant la modularité. Leurs châssis assemblés en usine réduisent la main-d'œuvre sur le terrain et accélèrent la mise en service.

Pourtant, les constructions au-dessus de 600 BHP enregistrent le TCAC le plus rapide à 5,05 %. Les chaudières supercritiques dépassent 45 % d'efficacité lorsqu'elles sont couplées à des turbines à vapeur avancées, et la cogénération nucléaire, comme le pipeline de vapeur industrielle de 600 t/h de Tianwan, compense 400 000 t de charbon annuellement. Les architectures modulaires permettent aux services publics d'ajouter progressivement des blocs de 100 à 200 MW, lissant les cycles d'investissement et élargissant la portée du marché des systèmes de chaudières à vapeur.

Par technologie : les chaudières sans condensation toujours dominantes ; les chaudières à condensation progressent

Les chaudières sans condensation détenaient 75,35 % des revenus en 2025, indispensables pour la vapeur surchauffée au-dessus de 200 °C. L'extraction de pétrole lourd et la synthèse chimique à haute température maintiennent cette base stable.

Les conceptions à condensation affichent un TCAC soutenu de 7,28 %. En récupérant la chaleur latente, elles poussent l'efficacité au-dessus de 90 %, un levier irrésistible là où l'eau de retour est inférieure à 60 °C. Les contrôleurs numériques qui ajustent la recirculation des gaz de combustion et l'oxygène de l'eau d'alimentation optimisent le ciblage du point de rosée, comblant l'écart de performance même dans les climats plus chauds. Les systèmes hybrides qui basculent entre les modes à condensation et sans condensation étendent l'applicabilité, renforçant l'attractivité du marché des systèmes de chaudières à vapeur pour les institutions avec des profils de charge variables.

Par secteur d'utilisation finale : la production d'énergie domine, le secteur pharmaceutique progresse

La production d'énergie a contribué à 38,12 % des revenus de 2025, portée par les turbines à gaz à cycle combiné intégrant des HRSG haute pression. Les retraits du charbon dans l'OCDE sont compensés par des constructions de gaz, de biomasse et de cogénération nucléaire ailleurs.

Les acheteurs pharmaceutiques soutiennent un TCAC de 5,43 %. Les usines de produits biologiques exigent une vapeur propre conforme à la Pharmacopée américaine pour l'eau pour préparations injectables, justifiant des unités à électrode ou à tubes d'eau premium revêtues d'acier 316L. Les transformateurs alimentaires, les industries chimiques et les fabricants de pâte maintiennent une croissance à un chiffre moyen, tandis que les industries textiles adoptent des unités à biomasse pour atteindre leurs objectifs de durabilité sur site. Cette diversité d'applications enrichit le marché des systèmes de chaudières à vapeur.

Analyse géographique

L'Asie-Pacifique a généré 39,05 % des revenus mondiaux en 2025 et s'est développée à un TCAC de 4,74 % jusqu'en 2031. Les complexes de raffinage, de ciment et de chimie de la Chine alimentent la vapeur en charge de base, tandis que le programme Make-in-India de l'Inde stimule les ventes d'unités de gamme intermédiaire. Le Japon et la Corée du Sud investissent dans la combustion prête à l'hydrogène et les réseaux à condensation ultra-efficaces, exportant ces innovations vers les sites de l'ASEAN.

L'Amérique du Nord affiche une demande de remplacement mature. Le gaz de schiste bon marché soutient les modernisations à tubes d'eau, mais les politiques de décarbonisation en Californie et dans le Nord-Est propulsent les pilotes électriques et à hydrogène. Les contrats de service par jumeau numérique gagnent du terrain à mesure que les services publics monétisent les données opérationnelles.

L'Europe s'éloigne rapidement du charbon, réaffectant des fonds aux chaudières à biomasse en cogénération chaleur-force et aux chaudières à gaz à mélange H₂. La région Moyen-Orient et Afrique trace une trajectoire supérieure à 5 % sur la base de la diversification industrielle saoudienne et des corridors d'industrialisation africains. Les usines de pâte, d'exploitation minière et d'agroalimentaire d'Amérique du Sud génèrent des commandes régulières, bien que la volatilité des devises pousse les acheteurs vers des unités modulaires à paiement progressif. Collectivement, ces courants maintiennent le marché des systèmes de chaudières à vapeur dans une expansion équilibrée.

Paysage concurrentiel

Le marché des systèmes de chaudières à vapeur est modérément consolidé ; les cinq plus grands fournisseurs détiennent environ 40 % des revenus mondiaux, mais les spécialistes de niche prospèrent encore. L'acquisition de Cleaver-Brooks par Miura en 2024 a combiné un solide matériel à tubes d'eau avec des flottes de service nord-américaines, signalant un pivot vers des contrats de cycle de vie plutôt que des ventes d'équipements ponctuelles.

La technologie définit les avantages concurrentiels. Babcock & Wilcox s'appuie sur son portefeuille BrightGen pour le service à l'hydrogène, tandis que Doosan Enerbility propose des unités supercritiques à l'échelle utilitaire avec 25 % de soudures en moins pour accélérer la construction. Des start-ups comme AtmosZero ont levé 21 millions USD pour développer des chaudières électriques industrielles, défiant les acteurs établis sur les émissions et l'encombrement.

La différenciation des services tourne désormais autour de l'analyse par intelligence artificielle, de l'impression 3D de pièces et des centres d'opérations à distance. Les fournisseurs offrant une disponibilité garantie de 97 % avec des clauses de pénalité remportent des contrats pluriannuels de vapeur en tant que service, élargissant les flux de revenus et approfondissant la fidélisation des clients sur le marché des systèmes de chaudières à vapeur.

Leaders du secteur des systèmes de chaudières à vapeur

Bosch Industriekessel

Mitsubishi Heavy Industries

Babcock & Wilcox Enterprises

Siemens Energy

Cleaver-Brooks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Vicinity Energy a installé une chaudière électrique de 42 MW à Cambridge pour fournir de la vapeur électrique sans carbone au réseau de district de Boston.

- Septembre 2024 : NLine Energy a levé 11 millions USD pour des systèmes de microturbines à vapeur qui récupèrent la pression de vapeur résiduelle.

- Août 2024 : ANDRITZ a démarré l'usine d'eucalyptus à ligne unique de Suzano avec une chaudière de récupération HERB, permettant une exploitation sans combustibles fossiles.

- Mai 2024 : Miura a finalisé l'acquisition de Cleaver-Brooks, élargissant les solutions mondiales de salle de chaudières.

- Mars 2024 : Remeha et Hollander Techniek ont mis en service une chaudière à hydrogène pour le service public aux Pays-Bas.

Portée du rapport mondial sur le marché des systèmes de chaudières à vapeur

Un système de chaudière à vapeur est un dispositif qui utilise l'énergie thermique pour transformer l'eau en vapeur. Afin d'alimenter les moteurs à vapeur ou les turbines à vapeur, les chaudières à vapeur sont généralement employées. L'utilisation des systèmes de chaudières à vapeur devrait bénéficier d'une augmentation de la consommation mondiale d'énergie.

Le marché des systèmes de chaudières à vapeur est segmenté par type, secteurs d'utilisation finale et géographie. Par type, le marché est segmenté en chaudières à tubes d'eau et chaudières à tubes de fumée. Les secteurs d'utilisation finale comprennent la production d'énergie, les raffineries et la pétrochimie, l'alimentation et les boissons, et autres. Le rapport couvre également la capacité installée et les prévisions pour le marché des systèmes de chaudières à vapeur dans les principales régions. Pour chaque segment, la capacité installée et les prévisions sont basées sur les revenus (en milliards USD).

| À tubes d'eau |

| À tubes de fumée |

| À serpentin/à passage unique |

| À électrode/électrique |

| Gaz naturel et biomasse |

| Fioul |

| Charbon |

| Hydrogène et carburants synthétiques |

| 10 à 150 BHP |

| 151 à 300 BHP |

| 301 à 600 BHP |

| Au-dessus de 600 BHP/échelle utilitaire |

| À condensation |

| Sans condensation |

| Production d'énergie |

| Raffineries de pétrole et pétrochimie |

| Alimentation et boissons |

| Chimie |

| Pâte et papier |

| Pharmaceutique |

| Autres (textile, caoutchouc, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de chaudière | À tubes d'eau | |

| À tubes de fumée | ||

| À serpentin/à passage unique | ||

| À électrode/électrique | ||

| Par type de combustible | Gaz naturel et biomasse | |

| Fioul | ||

| Charbon | ||

| Hydrogène et carburants synthétiques | ||

| Par capacité (BHP) | 10 à 150 BHP | |

| 151 à 300 BHP | ||

| 301 à 600 BHP | ||

| Au-dessus de 600 BHP/échelle utilitaire | ||

| Par technologie | À condensation | |

| Sans condensation | ||

| Par secteur d'utilisation finale | Production d'énergie | |

| Raffineries de pétrole et pétrochimie | ||

| Alimentation et boissons | ||

| Chimie | ||

| Pâte et papier | ||

| Pharmaceutique | ||

| Autres (textile, caoutchouc, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de chaudières à vapeur ?

Le secteur est évalué à 23,5 milliards USD en 2026 et devrait atteindre 28,75 milliards USD d'ici 2031.

Quelle région est en tête à la fois en termes de part et de croissance ?

L'Asie-Pacifique représente 39,05 % des revenus et est également le territoire à la croissance la plus rapide avec un TCAC de 4,74 %.

Quel type de chaudière se développe le plus rapidement ?

Les chaudières à électrode/électrique croissent à un TCAC de 6,08 % à mesure que l'électrification industrielle s'accélère.

À quelle vitesse le segment pharmaceutique progresse-t-il ?

Les applications pharmaceutiques augmentent de 5,43 % par an en raison de la demande croissante de vapeur propre.

Quel segment de combustible affiche la croissance la plus forte ?

L'hydrogène et les carburants synthétiques enregistrent le TCAC le plus élevé à 5,63 % dans le contexte des mandats de décarbonisation.

Quel est le niveau de consolidation de la concurrence entre fournisseurs ?

Les cinq premières entreprises détenant environ 40 % des ventes, la concurrence est modérée et axée sur l'innovation.

Dernière mise à jour de la page le: