Taille et Part du Marché des Alliages d'Aluminium à Haute Résistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.03 Milliards de dollars |

| Taille du Marché (2031) | 74.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alliages d'Aluminium à Haute Résistance par Mordor Intelligence

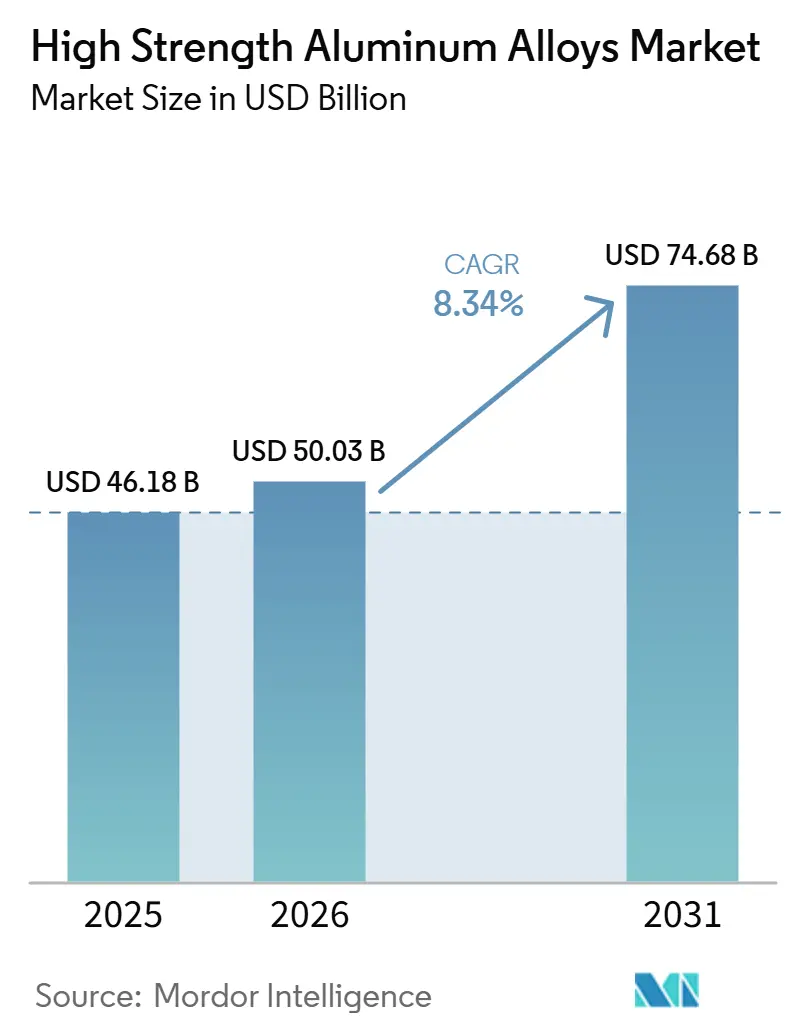

La taille du Marché des Alliages d'Aluminium à Haute Résistance devrait passer de 46,18 milliards USD en 2025 à 50,03 milliards USD en 2026 et devrait atteindre 74,68 milliards USD d'ici 2031, à un CAGR de 8,34 % sur la période 2026-2031. La montée en cadence de la production d'avions monocouloirs, la pénétration rapide des véhicules électriques à batterie et les achats de défense de plateformes navales plus légères modifient les schémas d'approvisionnement tout au long de la chaîne de valeur. Les grands donneurs d'ordre aérospatiaux ont conclu des accords d'approvisionnement pluriannuels pour les plaques de la série 7xxx, tandis que les équipementiers automobiles (OEM) convertissent les essais de boîtiers de batterie en contrats de production spécifiant des profilés extrudés de la série 6xxx capables de résister aux tests de choc latéral contre un poteau à 1,5 mètre. Les projets de trains à grande vitesse, notamment en Chine et au Japon, absorbent des profilés 6xxx traités thermiquement pour les caisses de voitures conçues pour une durée de service de 30 ans à 350 km/h. Parallèlement, les initiatives de stockage d'hydrogène cryogénique et les lanceurs réutilisables valident les nuances contenant du scandium et du lithium pour les environnements extrêmes.

Principaux Enseignements du Rapport

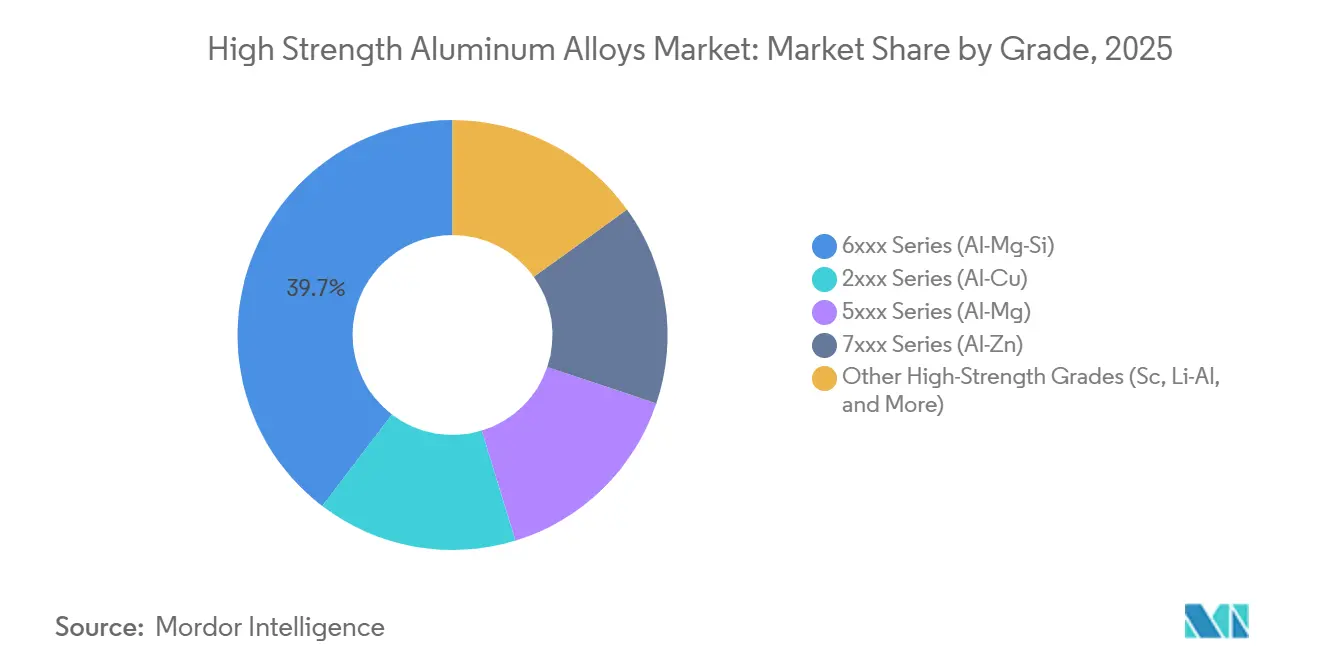

- Par nuance, la série 6xxx représentait 39,65 % de la part du marché des alliages d'aluminium à haute résistance en 2025, tandis que la série 7xxx devrait se développer à un CAGR de 9,22 % au cours de la période de prévision (2026-2031).

- Par forme de produit, les plaques et tôles ont dominé avec une part de revenus de 41,02 % en 2025, tandis que les autres formes (poudres, feuilles et fils) devraient progresser à un CAGR de 9,57 % au cours de la période de prévision (2026-2031).

- Par technique de traitement, les variantes traitées thermiquement représentaient 54,67 % de la taille du marché des alliages d'aluminium à haute résistance en 2025 ; la métallurgie des poudres et la fabrication additive progressent à un CAGR de 9,72 % au cours de la période de prévision (2026-2031).

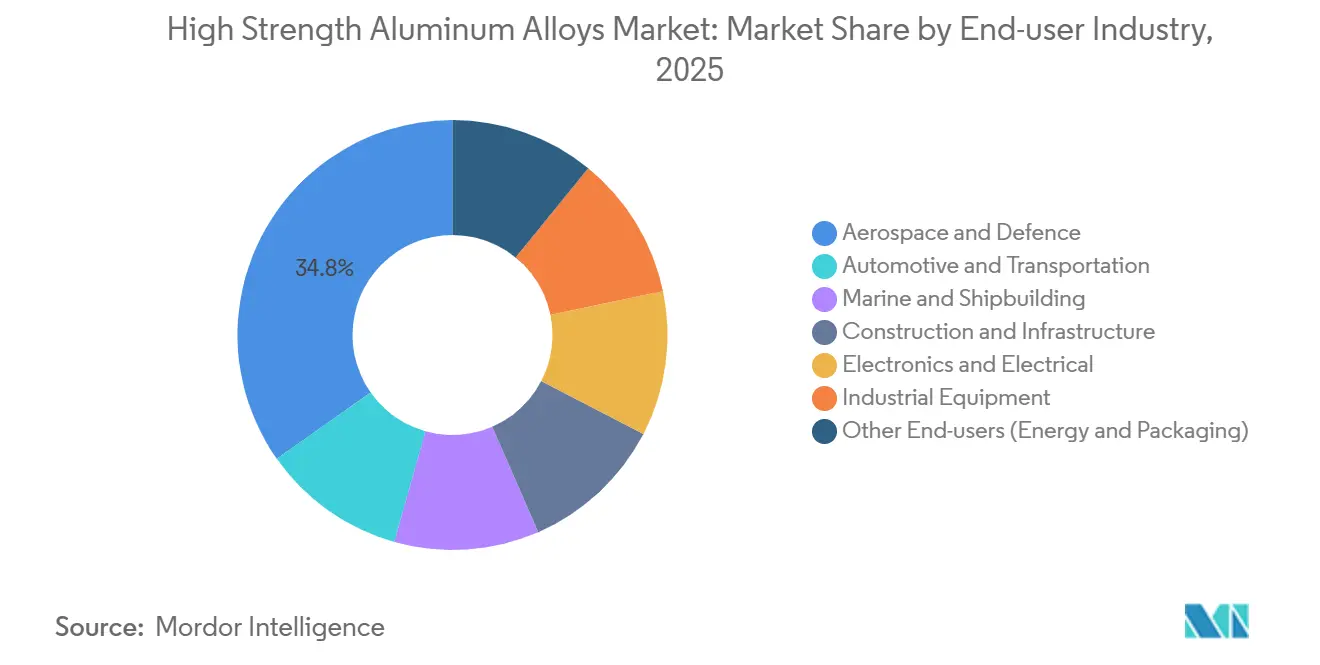

- Par secteur d'utilisation final, l'aérospatiale et la défense représentaient 34,76 % de la taille du marché des alliages d'aluminium à haute résistance en 2025, tandis que l'automobile et le transport constituent le segment à la croissance la plus rapide avec un CAGR de 9,98 % au cours de la période de prévision (2026-2031).

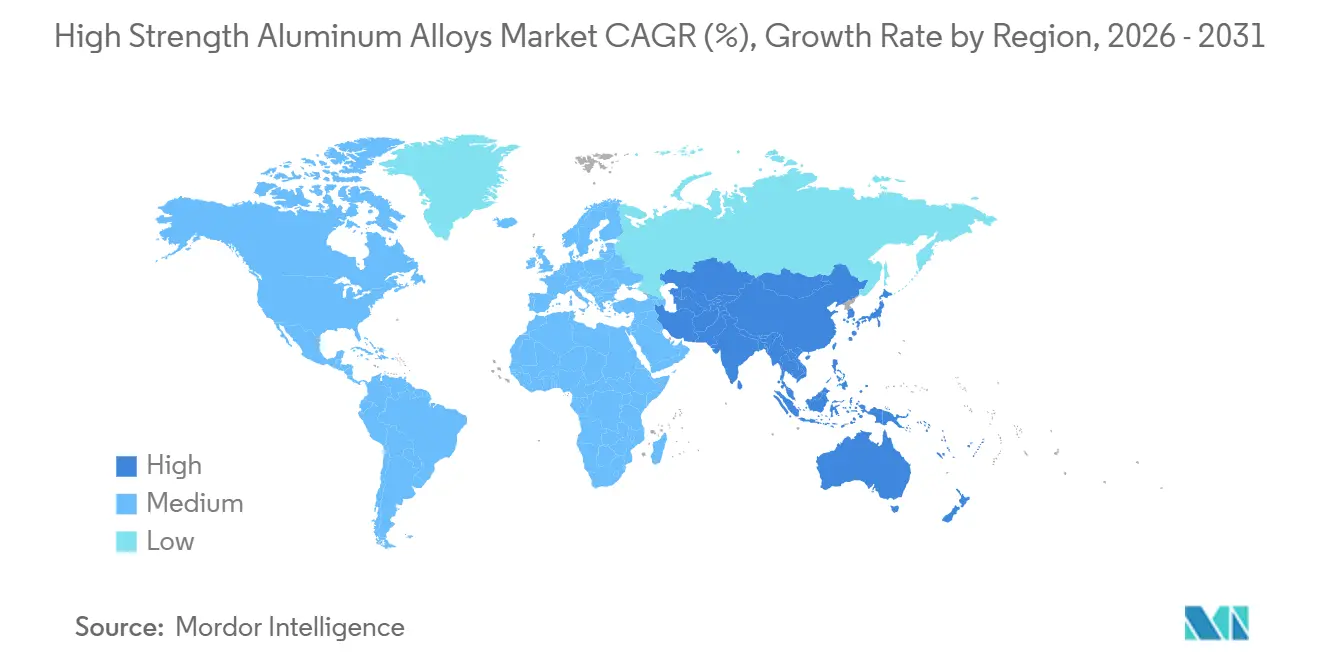

- Par géographie, l'Asie-Pacifique représentait 44,69 % des revenus en 2025 et devrait enregistrer le CAGR régional le plus élevé de 9,56 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Alliages d'Aluminium à Haute Résistance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de l'aérospatiale et de la défense pour l'allègement | +1.8% | Mondial (Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Adoption croissante dans les boîtiers de batterie et les plateformes de véhicules électriques | +1.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Expansion des projets de trains à grande vitesse et de transport urbain | +1.2% | Cœur Asie-Pacifique, extension vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Poussée vers l'allègement dans la construction et les équipements industriels | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Adoption dans les réservoirs de stockage d'hydrogène cryogénique | +0.7% | Europe, Japon, Corée du Sud, Californie | Long terme (≥ 4 ans) |

| Demande des constellations de satellites et des lanceurs réutilisables | +0.6% | Mondial, porté par le secteur spatial américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de l'Aérospatiale et de la Défense pour l'Allègement

Les fabricants de cellules d'avion intègrent les spécifications du marché des alliages d'aluminium à haute résistance dans les nouvelles plateformes afin d'atteindre des objectifs stricts de consommation de carburant. Boeing et Airbus ont porté leurs cadences de production monocouloir respectivement à 38 et 75 appareils par mois en 2026, chaque revêtement de fuselage contenant plus de 800 kg de plaques des séries 7xxx et 2xxx. Dans les programmes navals, le destroyer DDG-51 Flight III de la Marine américaine impose des plaques marines de la série 5xxx pour réduire le poids en superstructure de 12 %, permettant l'installation de systèmes radar plus lourds sans compromettre la stabilité[1]D. Tuck, "Note de conception du DDG-51 Flight III," Naval News, navalnews.com. Des fabricants de fusées tels que SpaceX utilisent des lisses en Al-Li dans les étages réutilisables pour résister à des cycles cryogéniques répétés. Les régulateurs de l'Agence européenne de la sécurité aérienne (AESA) et de la Federal Aviation Administration (FAA) imposent la conformité aux normes AMS 4999 et AMS 7003, poussant les laminoirs à renforcer le contrôle des procédés. L'effet cumulatif améliore la visibilité de la demande pluriannuelle, incitant les producteurs intégrés à développer les capacités de forgeage et de traitement thermique à proximité des lignes d'assemblage final.

Adoption Croissante dans les Boîtiers de Batterie et les Plateformes de Véhicules Électriques

Les architectes automobiles convergent vers des soubassements à forte teneur en aluminium pour compenser la masse des batteries. Novelis a expédié plus de 500 000 tonnes de tôle automobile de la série 6xxx en 2025, dont la moitié destinée aux boîtiers de batterie surpassant l'acier dans les protocoles de crash de l'IIHS. Les bacs d'extrusion monobloc éliminent jusqu'à 40 fixations, réduisant le temps d'assemblage de 15 % et diminuant les réclamations sous garantie liées aux infiltrations d'eau. Le MIIT chinois accorde des subventions aux véhicules électriques consommant moins de 12 kWh/100 km, incitant les équipementiers à adopter des plateformes riches en aluminium comme la BYD Seal. Bien que des épaisseurs plus importantes soient nécessaires par rapport à l'acier à durcissement par pressage, les économies totales de poids à vide de 80 à 100 kg justifient une prime de matériau de 150 à 200 USD par véhicule. Les fournisseurs co-localisent les cellules d'extrusion, d'emboutissage et de soudage par friction-malaxage à proximité des usines des équipementiers pour raccourcir les itérations de conception.

Expansion des Projets de Trains à Grande Vitesse et de Transport Urbain

La Chine a ajouté plus de 1 000 km de voies à 350 km/h annuellement en 2025, chaque kilomètre absorbant environ 180 tonnes de profilés 6xxx traités thermiquement pour les caisses de voitures. Le maglev Chuo Shinkansen du Japon spécifie des pièces forgées en 7xxx pour les châssis de bogies testés pour une durée de vie en fatigue de 30 ans. Les corridors RTE-T de l'UE investissent 1,8 milliard EUR dans des liaisons transfrontalières, Alstom adoptant des caisses de voitures en aluminium pour respecter les plafonds d'énergie de traction de 2,5 kWh par siège-kilomètre. Les systèmes de métro de Delhi à Riyad acquièrent désormais des rames 6xxx qui réduisent la masse à vide de 18 %, améliorant le temps d'arrêt sans augmenter le parc roulant. La certification de soudage EN 15085 concentre la fabrication parmi les grands constructeurs ferroviaires de rang 1 capables d'amortir les frais de mise en conformité.

Poussée vers l'Allègement dans la Construction et les Équipements Industriels

La gamme d'excavateurs 2025 de Caterpillar a intégré des flèches en 7xxx, réduisant la masse structurelle de 12 % et permettant une charge utile supérieure de 1,5 tonne sans dépasser les limites de transport routier. Les grues mobiles Liebherr ont intégré des profilés extrudés 6xxx dans les sections télescopiques, réduisant les contrepoids de 8 % pour accélérer l'installation sur les chantiers urbains. Les réglementations hors route de l'UE Stage V resserrent les plafonds de consommation de carburant, rendant chaque kilogramme de poids permanent critique. Konecranes spécifie des plaques 5xxx pour les spreaders de conteneurs afin d'améliorer la durabilité à la brume saline dans les environnements portuaires. Les limites de soudabilité confinent le 7xxx aux zones de haute résistance de niche ; le 6xxx domine la demande plus large de la construction et de l'industrie où une résistance modérée et une bonne aptitude à l'assemblage suffisent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé du traitement et des éléments d'alliage critiques | -1.2% | Mondial, aigu dans les chaînes d'approvisionnement aérospatiales | Court terme (≤ 2 ans) |

| Sensibilités à la soudabilité et à la corrosion sous contrainte dans certaines nuances | -0.8% | Marine, aérospatiale, automobile | Moyen terme (2-4 ans) |

| Concurrence des aciers avancés et des hybrides composites carbone | -0.9% | Automobile, construction dans les principales régions | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en scandium/lithium pour les séries ultra-haute résistance | -0.6% | Aérospatiale, stockage d'hydrogène | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et des Éléments d'Alliage Critiques

La mise en solution à des températures allant jusqu'à 530 °C et les régimes de vieillissement artificiel consomment 1 500 kWh par tonne, exposant les laminoirs européens aux chocs énergétiques qui ont fait grimper les prix de l'électricité de 40 % en 2024. L'alliage maître de scandium se négocie autour de 4 000 USD/kg, soit 200 fois le prix de l'aluminium de base, limitant la viabilité économique aux cloisons aérospatiales ou aux réservoirs cryogéniques[2]U.S. Geological Survey, "Résumé des produits minéraux : Scandium 2026," usgs.gov. Le lithium à 12 000-15 000 USD/tonne pèse également sur les structures de coûts, et la concentration géopolitique accroît les risques. Kaiser Aluminum a fermé sa ligne de traitement thermique de Spokane, citant des tarifs d'électricité insoutenables, soulignant un marché à deux vitesses où seuls les producteurs intégrés utilisant des énergies renouvelables peuvent atteindre des coûts de trésorerie inférieurs à 1 800 USD/tonne.

Sensibilités à la Soudabilité et à la Corrosion sous Contrainte dans Certaines Nuances

Le soudage par fusion des plaques 7xxx réduit la limite d'élasticité en zone affectée thermiquement jusqu'à 50 % et favorise la corrosion intergranulaire dans les environnements chlorurés. Le soudage par friction-malaxage atténue ces pertes mais nécessite des cellules robotisées de 2 à 3 millions USD adaptées uniquement aux joints plats. L'expérience navale avec les superstructures en 5xxx a révélé des fissurations après 5 à 7 ans en eau salée, entraînant un retour partiel à l'acier malgré une pénalité de poids de 20 %. Les équipementiers automobiles adoptent donc des bacs d'extrusion en 6xxx, acceptant une limite d'élasticité inférieure de 15 % pour éviter le risque de corrosion sous contrainte et préserver les lignes conventionnelles de soudage par résistance par points.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nuance : La Série 7xxx Renforce sa Part sur la Dynamique Aérospatiale

La série 6xxx reste le leader en volume, avec une part de marché de 39,65 % en 2025, portée par les contrats de boîtiers de batterie pour véhicules électriques et les profilés extrudés pour wagons de chemin de fer. L'avantage de part de marché des alliages d'aluminium à haute résistance devrait se réduire à mesure que des micro-additions de scandium économiques permettent des profilés 6xxx plus minces sans sacrifier la résistance aux chocs. Pendant ce temps, les séries 2xxx et 5xxx maintiennent une défensibilité de niche dans les avions gros-porteurs à fuselage large de génération précédente et les réservoirs cryogéniques, respectivement, les dépenses de recherche et développement étant principalement orientées vers les hybrides aluminium-lithium pour les lanceurs réutilisables de nouvelle génération.

La série 7xxx devrait se développer à un CAGR de 9,22 % jusqu'en 2031. La teneur élevée en zinc confère une résistance à la traction ultime supérieure à 570 MPa, indispensable pour les cadres de fuselage et les mâts radar navals. Les hausses de production de Boeing et d'Airbus ancrent des accords d'achat à terme jusqu'en 2030, assurant une utilisation constante des laminoirs. La fabrication additive stimule davantage la demande en 7xxx, la fusion laser sur lit de poudre (LPBF) atteignant une densité à 0,5 % près de la plaque corroyée après consolidation par compression isostatique à chaud (HIP).

Par Forme de Produit : Les Poudres et Feuilles s'Accélèrent grâce à la Demande en Fabrication Additive et en Batteries

Les plaques et tôles ont représenté 41,02 % des revenus en 2025 en servant les revêtements d'avions, les toits de wagons et les panneaux de carrosserie de véhicules électriques. Cependant, les poudres, feuilles et fils devraient surpasser les autres formes avec un CAGR de 9,57 %, portés par la fabrication additive et les opportunités liées aux batteries à l'état solide. La taille du marché des alliages d'aluminium à haute résistance pour la seule feuille de batterie ultra-mince devrait augmenter significativement entre 2026 et 2031, les développeurs de batteries à l'état solide spécifiant des collecteurs de 10 à 20 microns.

Les profilés extrudés continuent de soutenir les segments automobile et construction grâce à des économies favorables de rapport poids/rigidité et à des méthodes de soudage éprouvées. Les pièces forgées sécurisent des niches de fiabilité ultra-élevée, trains d'atterrissage et arbres navals, où l'orientation du flux de grain et la durée de vie en fatigue priment sur le coût. Les impératifs de réduction de masse orientent néanmoins les investissements vers l'atomisation de poudres et les capacités de laminage ultra-mince, redistribuant la hiérarchie de rentabilité parmi les semi-fabricants.

Par Technique de Traitement : Le Traitement Thermique Conserve la Majorité Malgré la Croissance de la Fabrication Additive

Les matériaux traités thermiquement ont dominé avec une part de revenus de 54,67 % en 2025 et devraient conserver une part significative jusqu'en 2031, compte tenu des objectifs stricts de propriétés mécaniques dans l'aérospatiale, le ferroviaire et l'automobile. Pourtant, la métallurgie des poudres et la fabrication additive, progressant à un CAGR de 9,72 % jusqu'en 2031, représentent la poche la plus dynamique du marché des alliages d'aluminium à haute résistance. La qualification ASTM F3318 imposée par la FAA ajoute encore deux mois aux calendriers des programmes, mais la liberté de conception et la réduction des rebuts justifient l'investissement pour les pièces à haute valeur ajoutée.

Les nuances 5xxx écrouis approvisionnent les producteurs marins, cryogéniques et de boîtes de boissons qui privilégient la résistance à la corrosion et la formabilité. Les plaques non traitées thermiquement restent attractives là où les coûts énergétiques dépassent 0,15 USD/kWh, segmentant davantage la demande du marché selon les tarifs régionaux des services publics.

Par Secteur d'Utilisation Final : L'Automobile Rattrape le Leadership de l'Aérospatiale

L'aérospatiale et la défense ont dominé avec une part de 34,76 % en 2025, mais l'automobile est le secteur à la croissance la plus rapide avec un CAGR de 9,98 %, les plateformes électriques à batterie remplaçant les faux-châssis en acier par des soubassements arrière en aluminium coulé en une seule pièce. La taille du marché des alliages d'aluminium à haute résistance pour les seuls boîtiers de batterie devrait approcher une valeur substantielle d'ici 2031, comblant l'écart historique avec les tôles et plaques aérospatiales.

Les segments marine, ferroviaire et construction adoptent l'aluminium respectivement pour son immunité à la corrosion, son efficacité énergétique et les crédits réglementaires. Les équipementiers d'équipements industriels suivent des voies d'allègement dictées par les émissions, intégrant des flèches extrudées en 6xxx et des pièces forgées en 7xxx dans les pivots à forte sollicitation. L'électronique, l'énergie et l'emballage complètent des applications diversifiées mais à croissance plus faible.

Analyse Géographique

L'Asie-Pacifique représentait 44,69 % de la demande de 2025 et progressera à un CAGR de 9,56 % jusqu'en 2031, portée par le développement ferroviaire de la Chine et le programme d'exportation de pièces forgées aérospatiales du Japon. Les pôles d'extrusion indiens du Gujarat et du Maharashtra approvisionnent les équipementiers européens de rang 1, tirant parti des avantages de main-d'œuvre pour compenser les coûts logistiques. Les nations d'Asie du Sud-Est saisissent des opportunités de substitution alors que les équipementiers réduisent leur exposition à la Chine.

L'Amérique du Nord développe ses capacités sous les mandats de relocalisation : la reconstruction de San Ciprián par Alcoa et le laminoir de Bay Minette de Novelis injectent un total combiné de 675 000 tonnes de production annuelle de tôles et de pièces forgées d'ici 2027. Les budgets de défense canalisent des commandes régulières en 7xxx, tandis que la loi américaine sur les infrastructures alloue des modernisations ferroviaires qui consomment des profilés extrudés en 6xxx.

L'Europe équilibre une politique carbone agressive avec l'allègement automobile. Les fonderies hydroélectriques de Norsk Hydro fournissent des billettes bas carbone premium, éligibles à l'allègement du mécanisme d'ajustement carbone aux frontières (MACF). Les investissements dans les corridors ferroviaires et les carrosseries multi-matériaux des équipementiers obligent les laminoirs à jongler avec les spécialités plaques, extrusions et feuilles. L'Amérique du Sud et le Moyen-Orient restent à petite échelle mais attirent la demande de plaques 5xxx pour les méthaniers et les navires de soutien aux éoliennes offshore.

Paysage Concurrentiel

Le marché des Alliages d'Aluminium à Haute Résistance est modérément concentré. Les coûts énergétiques et la politique carbone dictent de plus en plus l'économie des usines. L'aluminium issu de l'hydroélectricité en Norvège ou au Québec bénéficie de primes, tandis que les lignes de traitement thermique européennes à forte intensité énergétique risquent la fermeture si elles ne sont pas reconverties aux énergies renouvelables. Cette divergence accélère la consolidation autour des acteurs capables d'internaliser la fusion, le laminage et le recyclage sous une énergie bas carbone.

Leaders du Secteur des Alliages d'Aluminium à Haute Résistance

Hindalco Industries Ltd.

Constellium

Arconic

Norsk Hydro ASA

Alcoa Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Emirates Global Aluminium (EGA) et Century Aluminum Company ont conclu un accord de développement conjoint, marquant la création de la première usine de production d'aluminium primaire aux États-Unis. L'usine sera construite à Inola, Oklahoma, avec une production annuelle anticipée de 750 000 tonnes d'aluminium.

- Novembre 2025 : Novelis a annoncé son intention de mettre en service son laminoir à froid à l'installation de Bay Minette en Alabama, aux États-Unis, dans la seconde moitié de 2026. Cette initiative vise à renforcer la capacité nationale en réponse à la demande croissante d'emballages pour boissons, de produits automobiles et d'aluminium de spécialité.

Périmètre du Rapport sur le Marché Mondial des Alliages d'Aluminium à Haute Résistance

Les alliages d'aluminium à haute résistance, principalement issus de différentes séries, offrent des rapports résistance/poids supérieurs adaptés aux applications aérospatiales, de défense et automobiles.

Le marché des alliages d'aluminium à haute résistance est segmenté par nuance, forme de produit, technique de traitement, secteur d'utilisation final et géographie. Par nuance, le marché est segmenté en série 6xxx (Al-Mg-Si), série 2xxx (Al-Cu), série 5xxx (Al-Mg), série 7xxx (Al-Zn) et autres nuances à haute résistance (Sc, Li-Al, et autres). Par forme de produit, le marché est segmenté en plaques et tôles, profilés extrudés, pièces forgées, pièces moulées, barres, tiges et tubes, et autres formes (poudres, feuilles et fils). Par technique de traitement, le marché est segmenté en traité thermiquement, non traité thermiquement, écroui, et métallurgie des poudres et fabrication additive. Par secteur d'utilisation final, le marché est segmenté en aérospatiale et défense, automobile et transport, marine et construction navale, construction et infrastructure, électronique et électricité, équipements industriels, et autres utilisateurs finaux (énergie et emballage). Le rapport couvre également la taille du marché et les prévisions pour les alliages d'aluminium à haute résistance dans 17 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Série 6xxx (Al-Mg-Si) |

| Série 2xxx (Al-Cu) |

| Série 5xxx (Al-Mg) |

| Série 7xxx (Al-Zn) |

| Autres Nuances à Haute Résistance (Sc, Li-Al, et autres) |

| Plaques et Tôles |

| Profilés Extrudés |

| Pièces Forgées |

| Pièces Moulées |

| Barres, Tiges et Tubes |

| Autres Formes (Poudres, Feuilles et Fils) |

| Traité Thermiquement |

| Non Traité Thermiquement |

| Écroui |

| Métallurgie des Poudres et Fabrication Additive |

| Aérospatiale et Défense |

| Automobile et Transport |

| Marine et Construction Navale |

| Construction et Infrastructure |

| Électronique et Électricité |

| Équipements Industriels |

| Autres Utilisateurs Finaux (Énergie et Emballage) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Nuance | Série 6xxx (Al-Mg-Si) | |

| Série 2xxx (Al-Cu) | ||

| Série 5xxx (Al-Mg) | ||

| Série 7xxx (Al-Zn) | ||

| Autres Nuances à Haute Résistance (Sc, Li-Al, et autres) | ||

| Par Forme de Produit | Plaques et Tôles | |

| Profilés Extrudés | ||

| Pièces Forgées | ||

| Pièces Moulées | ||

| Barres, Tiges et Tubes | ||

| Autres Formes (Poudres, Feuilles et Fils) | ||

| Par Technique de Traitement | Traité Thermiquement | |

| Non Traité Thermiquement | ||

| Écroui | ||

| Métallurgie des Poudres et Fabrication Additive | ||

| Par Secteur d'Utilisation Final | Aérospatiale et Défense | |

| Automobile et Transport | ||

| Marine et Construction Navale | ||

| Construction et Infrastructure | ||

| Électronique et Électricité | ||

| Équipements Industriels | ||

| Autres Utilisateurs Finaux (Énergie et Emballage) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des alliages d'aluminium à haute résistance d'ici 2031 ?

Le marché des alliages d'aluminium à haute résistance devrait atteindre 74,68 milliards USD d'ici 2031, avec un CAGR de 8,34 % à partir de 50,03 milliards USD en 2026.

Quelle série d'alliages domine la demande actuelle ?

La série 6xxx détient 39,65 % du volume de 2025 grâce à son utilisation dans les bacs de batterie automobiles et les wagons de chemin de fer.

Pourquoi les alliages 7xxx gagnent-ils des parts de marché ?

Les programmes aérospatiaux et de défense exigent des résistances à la traction supérieures à 570 MPa, accélérant l'adoption des alliages 7xxx à un CAGR de 9,22 % pour la période de prévision (2026-2031).

À quelle vitesse la fabrication additive se développe-t-elle dans ce domaine ?

Les alliages d'aluminium en métallurgie des poudres et fabrication additive progressent à un CAGR de 9,72 % alors que les grands donneurs d'ordre aérospatiaux qualifient les pièces LPBF selon la norme AMS 4999.

Dernière mise à jour de la page le: