Taille et parts du marché de la vertébroplastie et de la cyphoplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

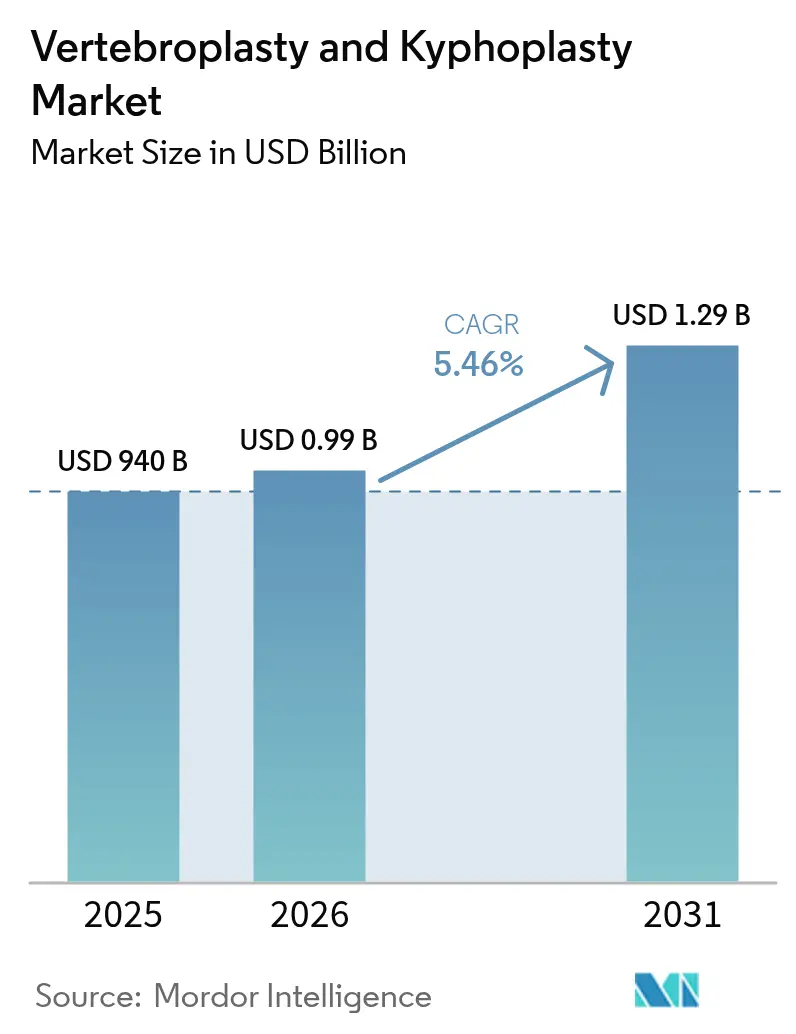

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vertébroplastie et de la cyphoplastie par Mordor Intelligence

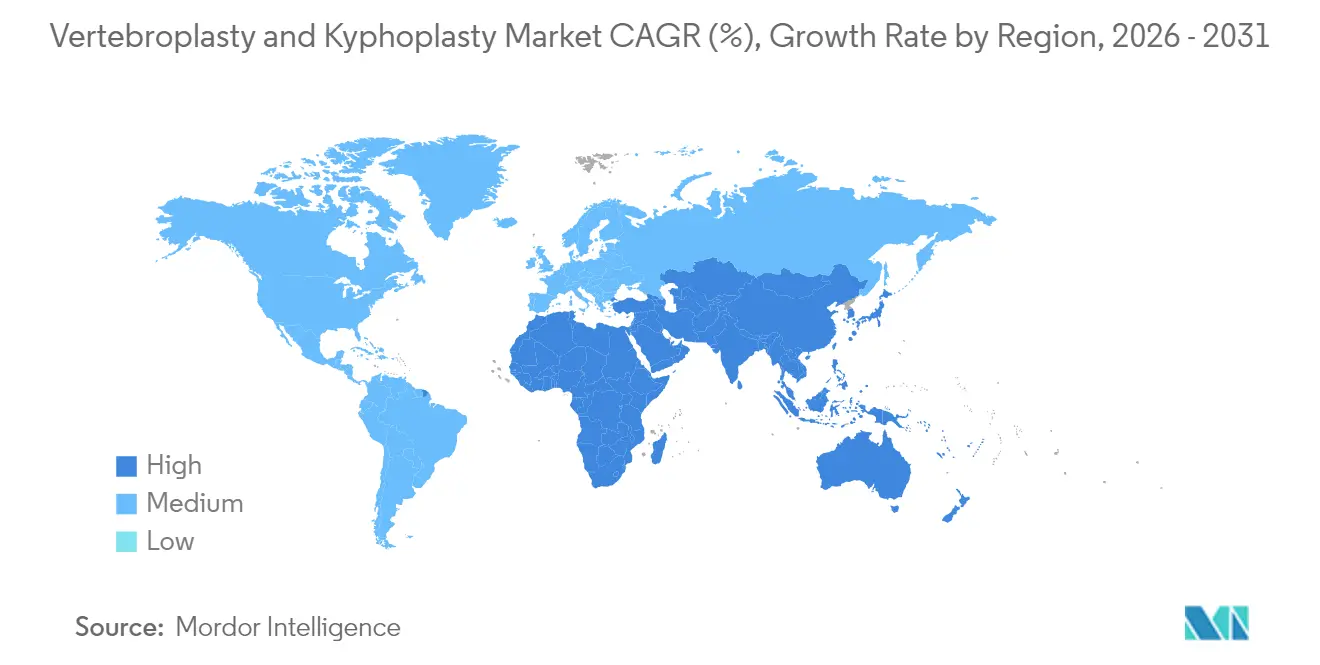

La taille du marché de la vertébroplastie et de la cyphoplastie devrait passer de 940 millions USD en 2025 à 991,32 millions USD en 2026 et devrait atteindre 1,29 milliard USD d'ici 2031, à un TCAC de 5,46 % sur la période 2026-2031. Cette expansion est portée par la hausse des fractures vertébrales par compression ostéoporotique au sein des populations vieillissantes, l'adoption rapide des procédures rachidiennes mini-invasives en ambulatoire, et l'introduction régulière de systèmes de navigation assistée par IA et de ciments osseux bioactifs qui améliorent la précision tout en réduisant le risque de complications. L'Asie-Pacifique enregistre la plus forte croissance avec un TCAC de 6,65 % d'ici 2030, soutenu par des cohortes de personnes âgées en forte progression et une prévalence élevée de l'ostéoporose, tandis que les centres de chirurgie ambulatoire (CSA) affichent la dynamique d'utilisateur final la plus forte, avec un TCAC de 6,28 %, les payeurs et les patients privilégiant des soins ambulatoires économiques.

Principaux enseignements du rapport

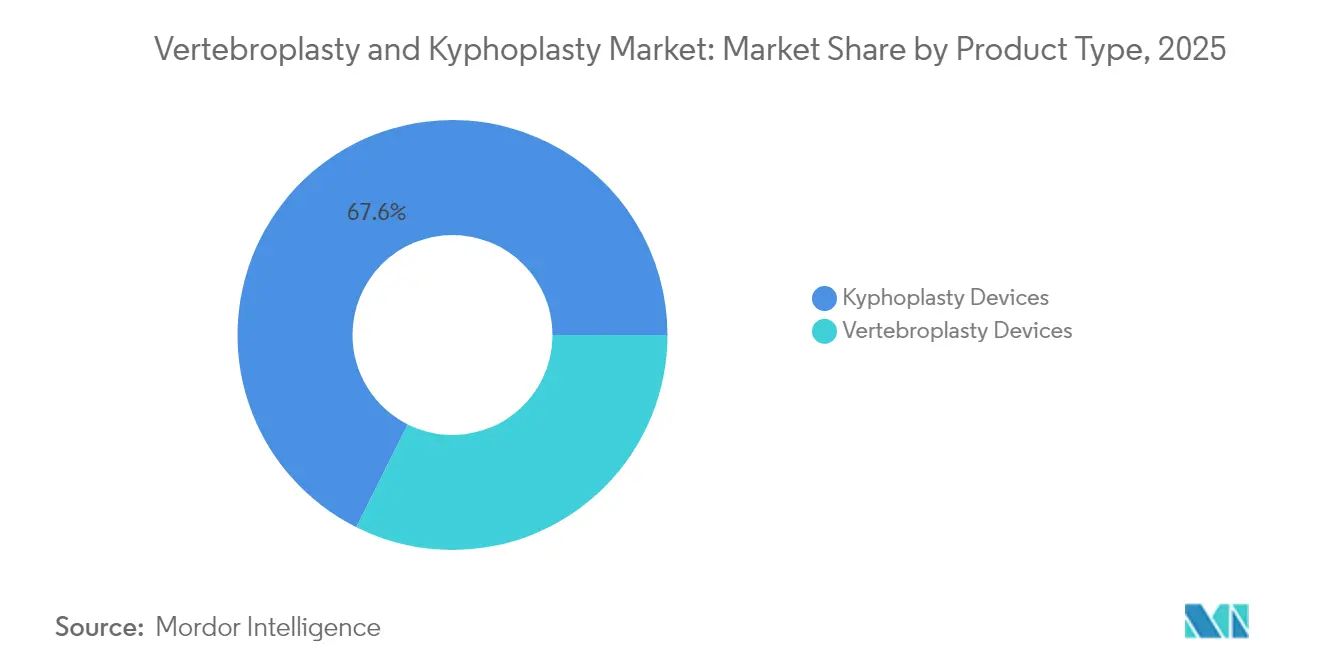

- Par type de produit, les dispositifs de cyphoplastie représentaient 67,62 % de la part de marché de la vertébroplastie et de la cyphoplastie en 2025, et la même catégorie devrait enregistrer le TCAC le plus rapide, soit 5,57 %, d'ici 2031.

- Par matériau de ciment osseux, le polyméthylméthacrylate (PMMA) représentait 71,74 % de la taille du marché de la vertébroplastie et de la cyphoplastie en 2025 et devrait croître à un TCAC de 5,51 % au cours de la période de prévision.

- Par application, les fractures vertébrales par compression ostéoporotique détenaient 58,02 % de la part de revenus en 2025, tandis que le traitement des métastases rachidiennes devrait se développer à un TCAC de 5,96 % jusqu'en 2031.

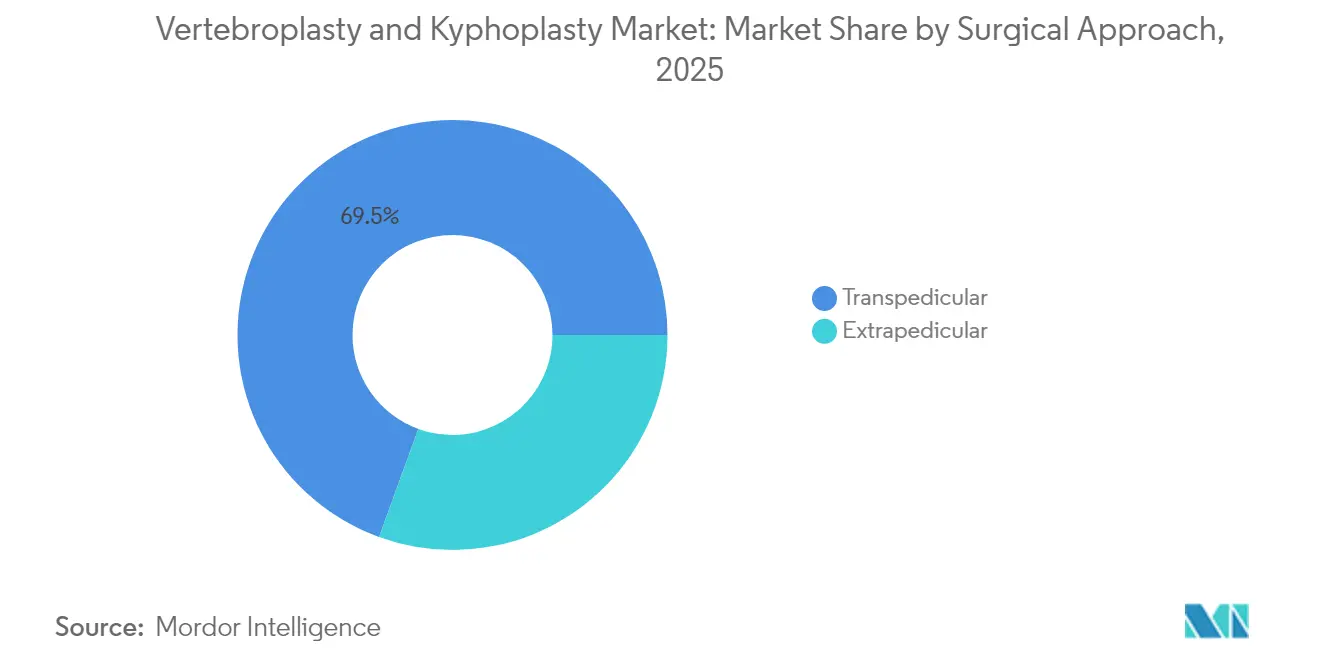

- Par approche chirurgicale, la technique transpédiculaire représentait 69,45 % de la part de marché de la vertébroplastie et de la cyphoplastie en 2025 et progresse à un TCAC de 5,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux sont restés dominants avec une part de 61,32 % en 2025, tandis que les centres de chirurgie ambulatoire constituent le segment à la croissance la plus rapide, avec un TCAC de 6,12 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était le plus grand marché régional en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 6,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vertébroplastie et de la cyphoplastie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'ostéoporose | +1.2% | Mondial, avec le plus fort impact en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Expansion de la démographie gériatrique | +1.0% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Préférence pour les chirurgies rachidiennes mini-invasives en ambulatoire | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Recommandations des guides de pratique clinique pour une intervention précoce en faveur de la vertébroplastie/cyphoplastie pour les fractures ostéoporotiques aiguës | +0.6% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Navigation assistée par IA et alignement robotique dans l'augmentation vertébrale | +0.5% | Amérique du Nord, Europe, marchés sélectionnés d'APAC | Moyen terme (2-4 ans) |

| Innovations en ciments osseux bioactifs, radiopaques et biodégradables | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'ostéoporose

Plus de 1,4 million de fractures vertébrales par compression surviennent chaque année[1]Kathleen H. Miao, « Diagnostic radiologique et avancées en imagerie des fractures vertébrales par compression », Journal of Imaging, mdpi.com, et l'ostéoporose touche 10 à 30 % des femmes de plus de 40 ans en Asie-Pacifique, alimentant une croissance régulière du nombre de cas pour les procédures d'augmentation vertébrale. Près de 23 % des patients présentant une fracture ostéoporotique unique développent un désalignement sagittal sévère après un traitement conservateur, ce qui favorise une intervention chirurgicale précoce. La charge économique est manifeste : le Brésil a consacré plus de 288,9 millions BRL aux soins de l'ostéoporose chez les personnes âgées entre 2008 et 2010, soulignant les pressions de coûts qui favorisent les procédures définitives permettant de restaurer la mobilité.

Expansion de la démographie gériatrique

Un cinquième des personnes de plus de 70 ans présentent des fractures vertébrales par compression ostéoporotique, et un tiers développent des douleurs chroniques nécessitant souvent une augmentation. L'accent mis par la politique japonaise sur l'espérance de vie en bonne santé accroît la demande de réparation rapide des fractures permettant une déambulation précoce et réduisant les coûts de handicap à long terme. La cyphoplastie par ballonnet peut permettre de se tenir debout et de marcher en quelques heures[2]Brannan E. O'Neill, « Utilisation de la vertébroplastie/cyphoplastie dans la prise en charge des fractures par compression : tendances nationales et facteurs prédictifs », Neurospine, e-neurospine.org, aidant les systèmes de santé à gérer le déficit de mobilité dans les sociétés vieillissantes.

Préférence pour les chirurgies rachidiennes mini-invasives en ambulatoire

La plupart des procédures de vertébroplastie et de cyphoplastie durent environ 30 minutes et apportent un soulagement de la douleur à 90 % des patients, des caractéristiques idéales pour le déploiement en centre de chirurgie ambulatoire. Des études rapportent que les trois quarts des patients traités retrouvent leur niveau d'activité d'avant la fracture, tandis que les taux de complications restent inférieurs à 1 %. Les soins ambulatoires réduisent les coûts d'établissement, et Medicare rembourse le CPT 22514 à environ 1 200-1 500 USD, créant une incitation économique claire pour transférer les volumes des hôpitaux vers les centres de chirurgie ambulatoire.

Recommandations pour une intervention précoce en faveur de l'augmentation vertébrale

Des essais randomisés montrent des résultats supérieurs en matière de douleur et de mobilité pour la vertébroplastie par rapport au traitement conservateur lorsqu'elle est réalisée dans les six semaines suivant la fracture, incitant les sociétés savantes à recommander une intervention précoce. Les données allemandes illustrent les gains de qualité de vie : les patients traités par cyphoplastie par ballonnet atteignent des scores EQ-5D de 0,44 contre 0,25 pour la prise en charge non chirurgicale. L'imagerie assistée par IA détecte désormais les fractures plus tôt, raccourcissant le cycle diagnostique-thérapeutique et renforçant les recommandations en faveur d'une augmentation vertébrale rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Délais d'approbation stricts de la FDA et du RDM-UE | -0.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Remboursement incohérent de l'augmentation vertébrale | -0.6% | Mondial, variable selon la structure du système de santé | Court terme (≤ 2 ans) |

| Événements indésirables liés à la procédure | -0.4% | Mondial, avec variation régionale des normes de déclaration | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en monomère de PMMA | -0.3% | Mondial, concentré dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts de la FDA et du RDM-UE

Les fabricants sont désormais confrontés à des délais de transition RDM-UE s'étendant jusqu'en 2027-2028 pour les dispositifs de classe III et certains dispositifs de classe IIb, allongeant les cycles de certification et augmentant les coûts de conformité. Aux États-Unis, les exigences continues de surveillance post-commercialisation faisant suite aux préoccupations passées concernant les fuites de ciment ajoutent des charges de génération de données susceptibles de ralentir l'avantage du premier entrant sur le marché.

Remboursement incohérent de l'augmentation vertébrale

Medicare délègue les règles de couverture aux juridictions locales, créant une variabilité des approbations pour des scénarios cliniques identiques, tandis que les assureurs privés appliquent souvent des indications plus restrictives et refusent la sacroplastie, compliquant les flux de facturation des prestataires. En Chine, les coûts moyens d'hospitalisation de 35 906 CNY (5 122 USD) pour l'augmentation vertébrale peuvent limiter l'accès aux patients à revenus modestes même lorsque la prévalence augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs de cyphoplastie maintiennent leur leadership

Les dispositifs de cyphoplastie détenaient 67,62 % de la part de marché de la vertébroplastie et de la cyphoplastie en 2025 et devraient progresser à un TCAC de 5,57 %. L'approche restaure la hauteur vertébrale avant l'injection de ciment, réduisant le risque de fuite et procurant des réductions de la douleur sur l'échelle analogique visuelle de 7,7 à 2,2. En comparaison, la vertébroplastie reste essentielle pour la stabilisation aiguë mais croît plus lentement. La taille du marché de la vertébroplastie et de la cyphoplastie pour les dispositifs de cyphoplastie devrait passer de 0,64 milliard USD en 2025 à environ 0,88 milliard USD d'ici 2031 au TCAC indiqué, maintenant sa contribution dominante aux revenus globaux. Le SpineJack de Stryker, capable d'une force d'expansion de 1 000 N, et les ballonnets unipédiculaires de nouvelle génération illustrent la manière dont les améliorations techniques renforcent la préférence clinique.

La priorité concurrentielle se déplace désormais vers des implants hybrides combinant les avantages structurels de la cyphoplastie avec des flux de ciment de type vertébroplastie. Les premiers résultats cliniques des systèmes de ponction autonomes suggèrent que la vitesse et la précision procédurales peuvent encore s'améliorer, soutenant une demande soutenue pour des plateformes de dispositifs premium. Les acteurs émergents démontrent que des ajustements de conception bien ciblés peuvent encore conquérir des parts de marché malgré la présence de grands opérateurs établis.

Par matériau de ciment osseux : le PMMA maintient sa position face aux options bioactives

Le PMMA a conservé 71,74 % de la part de marché de la vertébroplastie et de la cyphoplastie en 2025 et suit un TCAC de 5,51 %. La croissance des produits à base de PMMA reflète leur large familiarité et leur fiabilité mécanique. Les formulations récentes ajustent finement la température de polymérisation et la viscosité pour réduire l'extrusion tout en préservant la résistance.

Dans le même temps, les ciments bioactifs se taillent une niche notable. L'hydroxyapatite substituée au strontium favorise l'ostéo-intégration, et les hybrides PMMA-CPC associent des capacités de charge à une résorption contrôlée. Bien que partant d'une base modeste, la catégorie « Autres matériaux » devrait afficher un TCAC plus élevé que le PMMA, soutenu par la demande des chirurgiens pour des agents biologiquement compatibles qui se lient à l'os spongieux.

Par application : les fractures ostéoporotiques dominent ; l'usage oncologique progresse rapidement

Les fractures vertébrales par compression ostéoporotique représentaient 58,02 % de la part de marché de la vertébroplastie et de la cyphoplastie, reflétant leur omniprésence chez les patients âgés. Malgré leur maturité, le nombre de procédures continue d'augmenter avec le vieillissement démographique. La taille du marché de la vertébroplastie et de la cyphoplastie liée à ce segment se développera régulièrement grâce à une intervention précoce guidée par les recommandations cliniques.

La maladie métastatique rachidienne, avec un TCAC projeté de 5,96 %, gagne en importance à mesure que l'amélioration de la survie au cancer accroît les complications squelettiques. L'augmentation apporte une stabilité palliative qui soutient la poursuite du traitement systémique, une valeur reconnue par les oncologues qui orientent désormais les patients plus tôt. Cette diversification des indications renforce les volumes de procédures au-delà des contextes purement ostéoporotiques.

Par approche chirurgicale : la voie transpédiculaire reste le traitement de référence

L'accès transpédiculaire représentait 69,45 % de la part de marché de la vertébroplastie et de la cyphoplastie en 2025, soutenu par un taux de succès de soulagement de la douleur de 97,7 %. Il bénéficie d'une anatomie favorable dans les vertèbres lombaires et thoraciques inférieures et est préféré par de nombreux interventionnistes pour ses trajectoires d'aiguille prévisibles. Les méthodes extrapédiculaires répondent à des besoins spécifiques tels que les segments thoraciques médians où les dimensions du pédicule limitent l'instrumentation. La navigation assistée par IA et la robotique améliorent les deux voies, mais la familiarité avec la technique transpédiculaire sous-tend son TCAC projeté de 5,55 %.

Par utilisateur final : les hôpitaux dominent ; les centres de chirurgie ambulatoire accélèrent

Les hôpitaux ont contribué à 61,32 % des revenus en 2025, grâce à une imagerie complète, une anesthésie et des soins périopératoires. Néanmoins, l'environnement sensible aux coûts favorise la migration des cas vers les centres de chirurgie ambulatoire, dont la croissance devrait atteindre un TCAC de 6,12 %. De fortes incitations des payeurs et la préférence des patients pour une sortie le jour même alimentent cette transition. Les hôpitaux réagissent en adoptant des programmes d'efficacité et en ajoutant des unités ambulatoires pour maintenir leurs flux d'activité.

Analyse géographique

L'Amérique du Nord reste le plus grand territoire, soutenu par un remboursement Medicare qui s'élève en moyenne à 1 200-1 500 USD par cas et par une familiarité clinique construite sur deux décennies de données. La région progresse à un TCAC de 4,97 % à mesure que le vieillissement démographique se poursuit et que la navigation assistée par IA gagne en acceptation clinique.

L'Asie-Pacifique, qui affiche le TCAC le plus rapide à 6,56 %, bénéficie d'une prévalence élevée de l'ostéoporose — 52,8 % chez les femmes et 18,7 % chez les hommes subissant une chirurgie rachidienne en Chine — associée à une hausse des dépenses de santé. Les campagnes gouvernementales mettant l'accent sur le vieillissement actif et la réparation rapide des fractures soutiennent l'adoption des procédures.

L'Europe affiche un TCAC de 5,21 %, portée par le vieillissement des populations et des données probantes en matière de qualité de vie qui renforcent l'adoption, bien que les coûts de conformité au RDM-UE tempèrent les lancements rapides de produits. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait mais progressent tout de même à plus de 6 % à mesure que les centres tertiaires adoptent des protocoles modernes d'augmentation et que les distributeurs locaux de dispositifs renforcent leur présence commerciale.

Paysage concurrentiel

Le marché de la vertébroplastie et de la cyphoplastie est modérément fragmenté. Medtronic, Johnson & Johnson et VB Spine (suite à son acquisition en 2025 de la division rachidienne de Stryker) dominent le secteur, mais des innovateurs de plus petite taille tels qu'Amber Implants illustrent le potentiel de disruption persistant.

Les priorités stratégiques sont centrées sur des plateformes intégrées combinant ciment, matériel de distribution et imagerie. Les suites de navigation enrichies par IA, qui raccourcissent les courbes d'apprentissage, constituent des éléments différenciants, renforçant l'influence commerciale au sein des comités d'analyse de la valeur des hôpitaux.

Les feuilles de route produits mettent également l'accent sur les ciments de nouvelle génération dotés d'additifs radiopaques et de bioactivité. Les études cliniques restent déterminantes ; les payeurs exigent de plus en plus des résultats évalués par des pairs avant d'élargir la couverture. Le positionnement en exposition intègre désormais des déclarations d'empreinte carbone, car les équipes d'approvisionnement intègrent la durabilité à leur matrice d'évaluation.

Leaders du secteur de la vertébroplastie et de la cyphoplastie

Cardinal Health, Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Merit Medical Systems, Inc.

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amber Implants BV n'a signalé aucun événement indésirable lié au dispositif après un an de suivi pour son système rachidien Vcfix, avec une réduction marquée de la douleur, ouvrant la voie à des soumissions réglementaires plus larges.

- Mai 2025 : Stryker a reçu l'autorisation de la FDA pour un système de traitement mini-invasif des douleurs dorsales qui complète son portefeuille d'augmentation vertébrale après avoir cédé sa division rachidienne plus large.

- Janvier 2025 : Stryker a annoncé la vente stratégique de sa branche implants rachidiens dans le cadre d'une restructuration organisationnelle sous une nouvelle direction. La cession affecte les gammes de produits d'augmentation vertébrale et représente un changement significatif dans l'orientation stratégique de l'entreprise, qui s'éloigne des technologies rachidiennes.

- Juin 2024 : Medtronic s'est associé à Merit Medical pour commercialiser un cathéter à ballonnet orientable (Kyphon KyphoFlex) pour la cyphoplastie unipédiculaire aux États-Unis, Merit assurant la fabrication et Medtronic dirigeant les ventes et la distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la vertébroplastie et de la cyphoplastie comme le revenu total des kits de ciment jetables, des ballons, des aiguilles d'accès, des pompes de gonflage et des systèmes d'équipement utilisés dans les procédures d'augmentation vertébrale percutanée qui stabilisent les fractures par compression douloureuses d'origine ostéoporotique ou oncologique dans les hôpitaux et les centres de soins ambulatoires.

Exclusion du champ d'application : Les implants ouverts de fusion vertébrale, les greffes biologiques, les endoprothèses vertébrales et les traitements non chirurgicaux de la douleur ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de vertébroplastie

- Dispositifs de cyphoplastie

- Par matériau de ciment osseux

- Polyméthylméthacrylate (PMMA)

- Ciment phosphate de calcium (CPC)

- Autres matériaux

- Par application

- Fractures vertébrales par compression ostéoporotique

- Métastases rachidiennes

- Autres applications

- Par approche chirurgicale

- Transpédiculaire

- Extrapédiculaire

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CSA)

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens du rachis, des radiologues interventionnels, des distributeurs d'implants et des conseillers des payeurs en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les taux d'incidence de traitement, les corridors ASP et les changements de site de soins. Un sondage en ligne auprès des responsables de l'approvisionnement des hôpitaux a permis de recouper la consommation de kits de ciment par cas.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques respectées telles que l'International Osteoporosis Foundation, les fichiers de sortie d'hôpital de l'OMS et les demandes de remboursement de la partie B de la CMS qui déterminent l'incidence des fractures et les volumes traités. Les indices de prix et d'actions des dispositifs ont été tirés des déclarations à la SEC des fabricants de rachis cotés en bourse, des registres de procédures d'Eurostat et des traces d'importation et d'exportation sur Volza. Les flux d'informations compilés par Dow Jones Factiva ont permis de repérer les rappels, les lancements et les modifications de remboursement susceptibles de faire varier les prix de vente moyens.

Un deuxième balayage des avis d'appel d'offres indexés par Tenders Info et des revues sur le rachis évaluées par les pairs nous a permis de suivre les ratios d'utilisation des kits et la combinaison des approches chirurgicales avant que les chiffres ne passent à la modélisation. Ces références ne sont données qu'à titre d'exemple ; de nombreuses autres ressources ouvertes et payantes ont étayé l'étude documentaire.

Ces références ne sont données qu'à titre d'exemple ; de nombreuses autres ressources ouvertes et payantes ont étayé l'étude documentaire.

Dimensionnement du marché et prévisions

Nous avons d'abord appliqué un cadre descendant : incidence des fractures vertébrales ➔ nombre de cas traités par pays ➔ nombre de kits de dispositifs × PSA vérifiés. Les récapitulatifs des revenus des fournisseurs et les audits des achats des hôpitaux échantillonnés ont fourni des garde-fous ascendants, et tout écart a été réconcilié avant que les totaux ne soient verrouillés. Les principaux facteurs, la prévalence de l'ostéoporose, le vieillissement de la population, la pénétration des procédures, les trajectoires de prix des kits et les changements de politique de remboursement alimentent une régression multivariée avec une analyse de scénario projetant la valeur jusqu'en 2030.

Cycle de validation et de mise à jour des données

Chaque cycle est soumis à des filtres de variance, à un examen par les pairs et à l'approbation de la conformité. Les rapports sont actualisés chaque année, tandis que les rappels, les changements de directives ou les variations de prix des matériaux déclenchent des mises à jour intermédiaires, de sorte que les clients reçoivent les informations les plus récentes.

Pourquoi la fiabilité des commandes de base de Mordor pour la vertébroplastie et la kyphoplastie ?

Les estimations publiées divergent souvent parce que les entreprises suivent différentes gammes de produits, convertissent les devises à des dates différentes ou procèdent à des mises à jour à des rythmes irréguliers.

Notre sélection rigoureuse du champ d'application et notre actualisation annuelle fixent le marché de 2025 à 0,94 milliard de dollars, ce qui permet aux décideurs de disposer d'un chiffre prêt à être audité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,94 B (2025) | Renseignements sur le Mordor | - |

| USD 0,95 B (2025) | Conseil mondial A | Dispositifs à aiguille uniquement ; ciments exclus |

| USD 0,79 B (2023) | Conseil régional B | ASP historiques, couverture limitée de l'Asie |

Parce que notre modèle lie l'incidence des traitements à des prix et des volumes transparents et les corrobore avec les revenus des fournisseurs, il constitue le point de départ le plus fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la principale raison pour laquelle les hôpitaux adoptent des systèmes d'augmentation vertébrale guidés par IA ?

Les hôpitaux adoptent la navigation guidée par IA parce qu'elle réduit le temps de ponction, améliore la précision du placement du ciment et réduit les complications liées aux fuites, ce qui conduit à de meilleurs résultats pour les patients et à moins de réadmissions.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des volumes de vertébroplastie et de cyphoplastie au détriment des hôpitaux ?

Les centres de chirurgie ambulatoire combinent des durées de procédure courtes avec une sortie le jour même, offrant aux médecins référents un cadre économiquement efficace tout en permettant aux patients une récupération plus rapide dans un environnement de moindre acuité.

Comment les ciments osseux bioactifs modifient-ils les choix des chirurgiens ?

Les nouvelles formulations enrichies en additifs ostéoconducteurs favorisent la liaison osseuse et réduisent l'inflammation post-opératoire, incitant de nombreux spécialistes du rachis à s'éloigner du PMMA conventionnel dans les cas éligibles.

Quel sera l'impact du Règlement européen sur les dispositifs médicaux sur les lancements de dispositifs dans ce domaine ?

Les évaluations de conformité prolongées et une surveillance post-commercialisation renforcée au titre du RDM-UE allongent les cycles d'approbation, contraignant les fabricants à consolider les données cliniques et les données de gestion des risques en amont de la mise sur le marché.

Comment le paysage concurrentiel évolue-t-il après la cession de la division rachidienne de Stryker ?

La vente a créé un nouvel acteur de taille intermédiaire puissant, intensifiant la rivalité pour des implants différenciés et accélérant les partenariats entre fournisseurs d'imagerie, de navigation et de ciments à la recherche d'offres groupées.

Quelle indication clinique connaît la progression procédurale la plus rapide au-delà de l'ostéoporose ?

La stabilisation vertébrale pour les métastases rachidiennes progresse rapidement à mesure que les oncologues intègrent l'augmentation pour contrôler la douleur et maintenir l'intégrité structurelle pendant le traitement systémique du cancer.

Dernière mise à jour de la page le: