Taille et part du marché de l'énergie éolienne en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

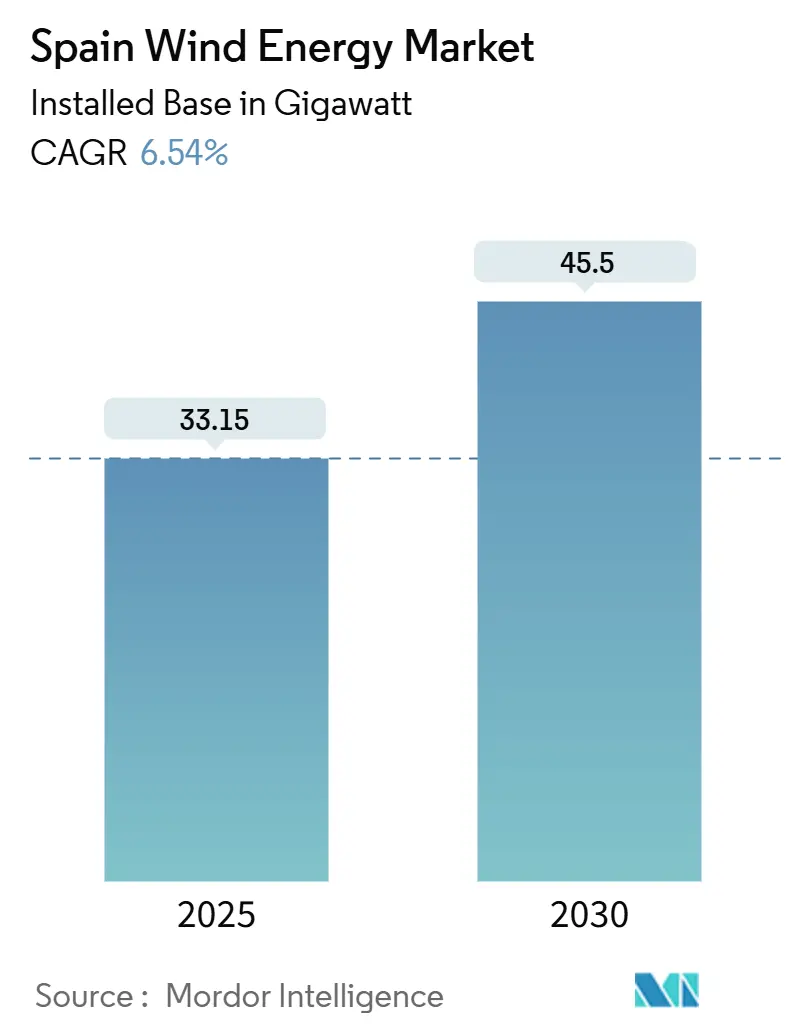

| Volume du Marché (2025) | 33.15 gigawatt |

| Volume du Marché (2030) | 45.5 gigawatt |

| Taux de croissance (2025 - 2030) | 6.54% CAGR |

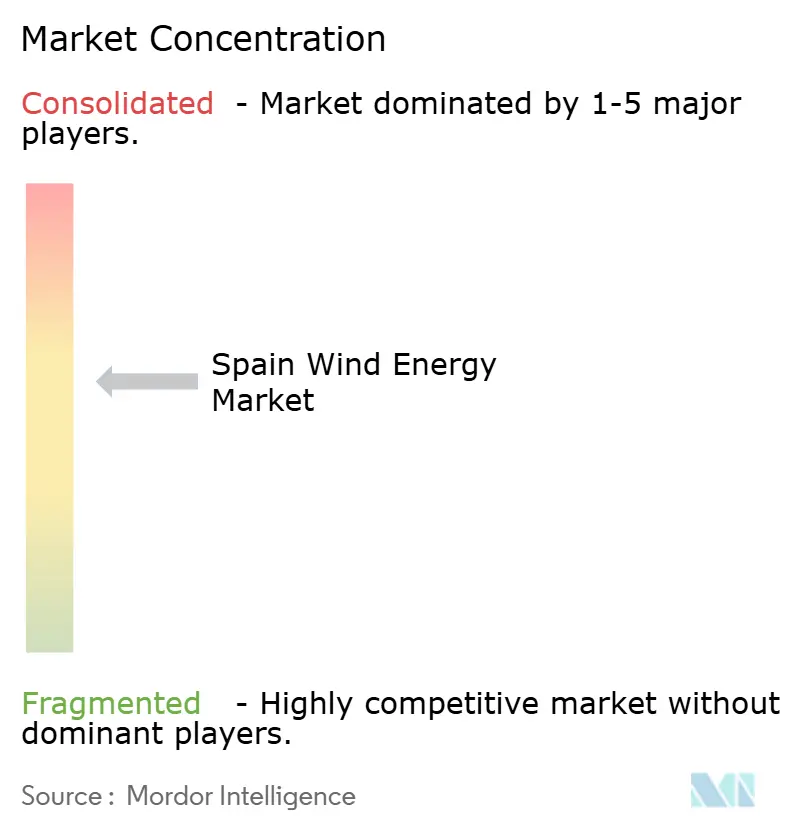

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Espagne par Mordor Intelligence

La taille du marché de l'énergie éolienne en Espagne, en termes de base installée, devrait passer de 33,15 gigawatts en 2025 à 45,5 gigawatts d'ici 2030, à un TCAC de 6,54 % au cours de la période de prévision (2025-2030).

Les données nationales sur l'électricité confirment que l'éolien contribue déjà à hauteur de 23,2 % au mix énergétique de l'Espagne. La croissance est propulsée par le Plan national intégré énergie-climat (PNIEC), qui ancre l'objectif de 62 GW et impose des ajouts annuels soutenus d'environ 4,2 GW. Les investisseurs considèrent le marché de l'énergie éolienne en Espagne comme une couverture contre la volatilité géopolitique, tandis que les régulateurs le perçoivent comme un pilier de la souveraineté énergétique. La certitude des politiques, un pipeline croissant de PPA d'entreprise et le repowering actif des parcs vieillissants convergent pour créer une piste de capacité considérable pour l'expansion de la capacité, malgré la congestion du réseau et les obstacles liés aux permis.

Principaux enseignements du rapport

- Par localisation, le terrestre représentait 100,0 % de la capacité installée en 2024, tandis que l'éolien en mer devrait se développer à un TCAC de 139,4 % jusqu'en 2030, remodelant la part du marché de l'énergie éolienne en Espagne.

- Par capacité de turbines, la classe 3 à 6 MW a capturé 58,7 % de la taille du marché de l'énergie éolienne en Espagne en 2024, mais les turbines de plus de 6 MW devraient afficher un TCAC de 12,8 % jusqu'en 2030.

- Par application, les parcs à l'échelle des services publics détenaient 91,3 % de la capacité installée en 2024 ; les projets communautaires affichent les perspectives de croissance les plus rapides avec un TCAC de 16,2 % jusqu'en 2030.

- Par composant, les pales représentaient le principal poste de coût en 2024, et les modèles recyclables devraient représenter 70 % de la demande de repowering d'ici 2030.

Tendances et perspectives du marché de l'énergie éolienne en Espagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de l'UE en matière d'énergies renouvelables pour 2030 | +1.80% | National, aligné sur les objectifs de décarbonisation de l'UE | Long terme (≥ 4 ans) |

| Repowering des parcs éoliens espagnols vieillissants | +1.20% | Castille-et-León, Galice, Aragon | Moyen terme (2 à 4 ans) |

| Essor des PPA d'entreprise connectés au réseau | +1.00% | Couloirs industriels de Madrid et Barcelone | Moyen terme (2 à 4 ans) |

| Économies des projets hybrides éolien-solaire | +0.60% | Andalousie, Estrémadure | Moyen terme (2 à 4 ans) |

| Succès des projets pilotes éoliens offshore flottants | +0.80% | Îles Canaries, Galice, Pays basque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de l'UE en matière d'énergies renouvelables pour 2030

L'Espagne aligne son PNIEC sur la directive de l'UE imposant 42,5 % d'énergies renouvelables dans la consommation finale d'énergie d'ici 2030, consacrant 27,6 milliards EUR de son Plan de relance et de résilience aux mesures climatiques.[1]Commission européenne, "Plan de relance et de résilience de l'Espagne," ec.europa.eu Près de 300 projets éoliens et solaires approuvés, représentant 28 GW, attendent désormais des permis de construire, et Iberdrola a noué un partenariat avec le fonds souverain norvégien sur 2,6 GW de capacité conjointe qui alimentera à la fois le réseau national et les futures exportations d'hydrogène vert.[2]Iberdrola, "Iberdrola et le fonds souverain norvégien signent un accord de 2,6 GW," iberdrola.com

Repowering des parcs éoliens espagnols vieillissants

Environ la moitié des turbines installées ont plus de 20 ans, ce qui a conduit le décret galicien à imposer que 20 parcs existants achèvent leur repowering dans un délai de 18 mois. Les quatre premiers projets d'Iberdrola remplacent 200 turbines par 82 unités modernes tout en augmentant la production annuelle de 30 %. La modernisation du parc galicien d'EDP a réduit la flotte de 80 à 10 turbines tout en doublant la production à 100 GWh, soulignant les gains de productivité réalisables grâce à la modernisation. Les centres de recyclage de pales ouverts par ACCIONA et Iberdrola traitent désormais environ 6 000 t de matériaux composites par an et créent une niche de services d'économie circulaire.

Essor des PPA d'entreprise connectés au réseau

Les contrats d'énergie renouvelable à long terme soutiennent des flux de trésorerie sur 10 à 15 ans et supplantent les régimes de subventions. Iberdrola à elle seule a signé 900 MW de PPA en 2024, dont un accord de 35 MW avec Google pour le parc éolien de Cascante. L'accord de 80 GWh de Capital Energy avec Cementos Portland Valderrivas démontre que les développeurs du marché de l'énergie éolienne en Espagne prospectent désormais les couloirs industriels avec autant d'ardeur que les crêtes venteuses.

Économies des projets hybrides éolien-solaire

Le projet hybride Cuenca d'ACCIONA Energía couple 36 MW d'éolien à 29,4 MW de photovoltaïque et génère 105 670 MWh par an, illustrant comment les profils complémentaires améliorent l'utilisation du réseau. Le projet hybride Gecama de 554 MW d'Enlight Renewable Energy a attiré 310 millions USD de financement, signalant la conviction des investisseurs que les centrales multitechnologies réduisent le risque d'écrêtement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement des sous-stations en Espagne rurale | −0.9% | Castille-La Manche, Aragon, Galice | Court terme (≤ 2 ans) |

| Lenteur du cycle d'octroi des permis environnementaux | −0.5% | Régions avec des habitats d'oiseaux protégés | Moyen terme (2 à 4 ans) |

| Lacune dans la gestion des déchets de pales d'éoliennes | −0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur du cycle d'octroi des permis environnementaux

Les régulateurs de l'UE ont exhorté l'Espagne à accélérer les délais d'instruction après que seul un tiers des projets renouvelables alignés sur le PNIEC ait obtenu des permis de construire d'ici 2024.[3]PV-Magazine, "L'UE exhorte l'Espagne à accélérer les permis," pv-magazine.comDes interventions judiciaires, telles que la suspension du parc La Espina pour protéger l'habitat du grand tétras, mettent en évidence les risques juridiques. Les disparités régionales dans les délais de traitement créent un paysage hétérogène dans lequel les développeurs sélectionnent parfois des sites éoliens sous-optimaux uniquement pour éviter des litiges prolongés.

Lacune dans la gestion des déchets de pales d'éoliennes

Les turbines de première génération arrivent en fin de vie, et la Galice à elle seule prévoit plus de 6 000 t de déchets composites par an d'ici 2028. Iberdrola et ACCIONA ont ouvert les premières usines de recyclage de pales dédiées en Espagne utilisant des traitements mécaniques et de pyrolyse, mais les normes nationales restent en attente et les coûts demeurent supérieurs à l'élimination en décharge.[4]ACCIONA, "Inauguration de l'installation de recyclage de pales," acciona.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation : l'éolien en mer émerge de l'ombre du terrestre

L'éolien terrestre a dominé la part du marché de l'énergie éolienne en Espagne à 100,0 % en 2024, héritage de deux décennies de tarifs de rachat qui ont occupé les principaux couloirs de Castille-et-León, de Galice et d'Aragon. La croissance des capacités s'appuie désormais sur le repowering, l'hybridation et les projets au niveau de la distribution, à mesure que les options en terrain vierge se réduisent sous les contraintes d'utilisation des terres et de permis. La capacité en mer était négligeable en 2024, mais la première enchère de fonds marins en 2025 devrait propulser l'éolien en mer à environ 3 GW d'ici 2030, ce qui se traduit par un TCAC de 139,4 % et introduit des grappes de chaînes d'approvisionnement maritimes le long de la Galice et des Îles Canaries.

Les plateformes flottantes ouvrent des régimes éoliens en eaux profondes où les facteurs de capacité dépassent 50 %, réduisant l'écart de coût avec les actifs terrestres à environ 20 % lorsque les crédits de contenu local sont inclus. Le projet Windanker de 300 MW d'Iberdrola utilisera des plateformes à câbles tendus qui réduisent l'acier de 35 % et raccourcissent les cycles d'installation à moins de 48 heures. La règle d'approvisionnement domestique à 60 % du décret ROFF catalyse les investissements dans les usines de pales galiciennes et les chantiers de tours basques, ancrant la valeur industrielle en Espagne avant même que les turbines offshore commerciales ne tournent. Le terrestre reste pertinent grâce aux schémas hybrides éolien-solaire-stockage qui exploitent les interconnexions existantes, mais la montée en puissance de l'éolien en mer diversifiera la géographie de la production et les sources de revenus sur l'ensemble du marché de l'énergie éolienne en Espagne.

Par capacité de turbines : monter en puissance pour extraire plus avec moins

Les turbines d'une puissance nominale de 3 à 6 MW ont capturé 58,7 % du marché de l'énergie éolienne en Espagne en 2024, reflétant les limites de conception du réseau et la logistique routière qui ont historiquement favorisé les machines de taille intermédiaire. Les unités à entraînement direct de 6 MW comme la SG 6.6-170 offrent des hauteurs de moyeu de 120 m et des pales de 85 m, augmentant les rendements des sites de 15 à 20 % sans imposer de coûts de transport excessifs. Les turbines de plus de 6 MW devraient croître à un TCAC de 12,8 % jusqu'en 2030, car les projets de repowering condensent trois unités de 2 MW existantes en un seul géant de 7 à 8 MW, réduisant les tâches d'exploitation et de maintenance de 40 % et améliorant les TRI des projets.

La modernisation de 431 MW de Castille-et-León par Iberdrola a affiché un facteur de capacité de 38 %, soit six points au-dessus de la moyenne nationale, en exploitant des couches de vent plus élevées et de meilleures efficacités des générateurs. Le givrage hivernal reste un risque sur les sites de montagne ; la fonction de chauffage des pales N163 de Nordex prolonge les heures de production de 8 %, une niche toujours dans la plage de 6 à 7 MW. Les unités de moins de 3 MW se sont orientées vers des rôles spécialisés où les limites de hauteur de tour ou l'acceptation communautaire imposent des gabarits plus petits. À mesure que les pales s'allongent au-delà de 90 m, les mises à niveau des infrastructures portuaires et des dégagements autoroutiers deviennent critiques, favorisant les fournisseurs verticalement intégrés capables de coordonner la logistique de bout en bout sur l'ensemble du marché de l'énergie éolienne en Espagne.

Par application : dominance à l'échelle des services publics avec un potentiel communautaire

Les parcs à l'échelle des services publics détenaient 91,3 % de la capacité installée en 2024 et continuent d'ancrer le marché de l'énergie éolienne en Espagne, offrant un LCOE de 30 EUR par MWh lorsqu'ils sont construits à grande échelle. Les PPA d'entreprise ont influencé 40 % des ajouts de 2024, orientant l'attention des investisseurs vers des configurations hybrides adaptées au profil qui commandent des tarifs 15 % supérieurs au marché tout en réduisant les coûts d'équilibrage pour les acheteurs technologiques et industriels.

Les projets communautaires, bien que modestes aujourd'hui, sont en passe d'atteindre un TCAC de 16,2 % jusqu'en 2030 à la suite d'une politique garantissant 50 EUR par MWh pour les actifs coopératifs de moins de 5 MW se connectant au niveau de la distribution. En réduisant les frais d'interconnexion de 60 % et en comprimant les délais de permis à moins de 12 mois, ces schémas permettent la participation des municipalités et des groupes citoyens. La coopérative éolienne de 3 MW de Valdepeñas couvre déjà 40 % de la charge locale et verse des dividendes annuels à 200 actionnaires, illustrant l'alignement communautaire. L'autoconsommation commerciale et industrielle reste plafonnée à 1 MW par site ; le relèvement du seuil à 5 MW dans le cadre d'un décret en attente pourrait libérer 500 MW de demande supplémentaire d'ici 2027 et stimuler davantage la croissance des segments sur l'ensemble du marché de l'énergie éolienne en Espagne.

Analyse géographique

Castille-La Manche ancre le marché de l'énergie éolienne en Espagne avec 1 737,5 MW répartis sur 56 parcs d'Iberdrola qui bénéficient d'une topographie plate et de régimes de vent favorables. Le gouvernement régional a accéléré les permis pour les projets hybrides éolien-solaire, permettant aux développeurs de maximiser les rares points de connexion au réseau et de réduire l'écrêtement. Des programmes d'investissement dépassant 17 milliards EUR sont en attente, incluant des projets de stockage qui complètent les profils de production variable.

La Galice est le laboratoire du repowering à grande échelle. Les règles régionales obligent les propriétaires de parcs de 25 ans à soumettre des plans de modernisation dans un délai de 18 mois, et les projets pilotes augmentent déjà la production moyenne de 1 300 à 1 700 heures de pleine charge par an. Le littoral atlantique offre également les meilleurs sites d'Espagne pour les turbines flottantes pilotes, donnant à la Galice une longueur d'avance dans la formation de la chaîne d'approvisionnement offshore.

L'Andalousie, dont les deux côtes donnent sur l'Atlantique et la Méditerranée, est destinée à recevoir près de la moitié du programme national d'incitation au stockage de 700 millions EUR, permettant aux parcs terrestres existants de déplacer la production vers les pics du soir. La Pinta, un concept flottant de 50 MW au large de Grenade-Almería, est en tête d'une file de projets se préparant pour les prochaines enchères marines. Le PLEMCAT de Catalogne, une plateforme marine expérimentale de 30 MW, conduit des essais de réseaux de capteurs et de robots de maintenance qui pourraient réduire les OPEX sur l'ensemble du marché de l'énergie éolienne en Espagne. Par ailleurs, l'Aragon et Valence exploitent des liaisons à haute tension vers les ceintures industrielles, incitant les développeurs à structurer des projets ancrés par des PPA qui alimentent directement les usines, et les Îles Canaries attendent la première enchère offshore nationale, portées par des prix de l'électricité locaux élevés qui raccourcissent les délais de remboursement pour les fondations flottantes.

Paysage concurrentiel

Iberdrola demeure le acteur de référence sur le marché de l'énergie éolienne en Espagne, exploitant 6 469 MW terrestres et canalisant une coentreprise de 2 milliards EUR avec le fonds souverain norvégien dans 2,6 GW de capacité à venir. Elle déploie un Centre d'excellence en IA générative et plus de 100 applications numériques pour réduire les OPEX et améliorer la disponibilité, soulignant comment la maîtrise des données est désormais stratégique.

ACCIONA se positionne à la croisée des centrales hybrides et du recyclage de pales, ouvrant la première installation de récupération de composites à l'échelle industrielle en Espagne et développant le projet hybride éolien-solaire phare de Cuenca en offshore flottant. Vestas et Siemens Gamesa se disputent le marché du repowering, chacun adaptant des machines de 4 à 6 MW aux classes de vent moyen de l'Espagne ; Siemens Gamesa ajoute des pales recyclables à son argumentaire.

Des acteurs disruptifs tels que Capital Energy et Exus Renewables se concentrent sur des PPA à long terme avec des clients à forte consommation d'énergie. Leurs modèles commerciaux agiles permettent une exécution rapide là où les acteurs établis font face à des cycles d'approbation à l'échelle des services publics. Les acteurs internationaux RWE, Statkraft et Ørsted établissent des partenariats de recherche et développement et de chaîne d'approvisionnement avec des entreprises d'ingénierie espagnoles pour capitaliser sur l'expertise en éolien offshore flottant.[5]Financial Times, "Les majors pétrolières entrent dans l'éolien espagnol," ft.com

Leaders du secteur de l'énergie éolienne en Espagne

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

Acciona SA

Iberdrola SA

Naturgy Energy Group SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Naturgy Energy Group SA modernise son parc éolien de Somozas de 49,6 MW en Galice, en Espagne, en remplaçant 81 turbines par neuf machines Vestas afin d'augmenter la production et de réduire l'impact visuel. Soutenu par un investissement de 67 millions EUR provenant des fonds de relance NextGenerationEU de l'UE via le programme espagnol de repowering circulaire, la capacité du parc diminuera légèrement à 46,4 MW mais générera 168 GWh annuellement, alimentant 48 000 foyers. Vestas fournira sept turbines V150-6.0 MW et deux turbines V110-2.2 MW, ainsi qu'un accord de service AOM 4000 de dix ans. La mise en service est prévue pour le deuxième trimestre 2026.

- Juin 2025 : Enlight Renewable Energy Ltd a obtenu environ 310 millions USD de financement pour soutenir la transformation de son parc éolien Gecama de 329 MW en le plus grand complexe énergétique hybride d'Espagne.

- Mars 2025 : En mars 2025, Exus Renewables a conclu un contrat d'achat d'électricité (PPA) d'une durée de dix ans avec le géant technologique Google. Dans le cadre de cet accord, Exus fournira 35 MW d'électricité renouvelable provenant du parc éolien de Cascante situé en Navarre, en Espagne. Cet engagement en matière d'énergie renouvelable alimente non seulement les opérations de Google en Espagne, mais renforce également l'ambition de l'entreprise d'atteindre des émissions nettes nulles. Le parc éolien de Cascante de 51 MW, dont la production annuelle est projetée à plus de 136 GWh, a la capacité d'alimenter plus de 41 000 foyers.

Périmètre du rapport sur le marché de l'énergie éolienne en Espagne

L'énergie éolienne est une forme d'énergie renouvelable qui exploite la puissance du vent pour produire de l'électricité. Elle consiste à utiliser des éoliennes pour convertir le mouvement de rotation des pales, poussées par l'air en mouvement (énergie cinétique), en énergie électrique (électricité). Le marché de l'énergie éolienne espagnole est segmenté par localisation, application et composant. Par localisation, le marché est segmenté en terrestre et en mer. Par capacité de turbines, le marché est segmenté en moins de 3 MW, 3 à 6 MW et plus de 6 MW. Par application, le marché est segmenté en projets à l'échelle des services publics, commercial et industriel, et projets communautaires. Le rapport couvre également la taille du marché et les prévisions pour l'Espagne.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par localisation | Terrestre |

| En mer | |

| Par capacité de turbines | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés traitées dans le rapport

Quelle est la prévision de capacité éolienne installée de l'Espagne pour 2030 ?

Le marché de l'énergie éolienne en Espagne devrait atteindre 45,50 GW de capacité installée d'ici 2030, contre 33,15 GW en 2025.

À quelle vitesse l'éolien en mer se développera-t-il en Espagne ?

Les installations en mer devraient croître à un TCAC de 139,4 % jusqu'en 2030, une fois la première enchère de fonds marins conclue en 2025.

Quelle classe de turbines domine les déploiements actuels ?

Les turbines d'une puissance nominale de 3 à 6 MW détiennent 58,7 % de la capacité installée, mais les unités de plus de 6 MW constituent le segment à la croissance la plus rapide en raison du repowering.

Pourquoi les PPA d'entreprise sont-ils essentiels pour les développeurs espagnols ?

Les PPA d'entreprise sécurisent des flux de revenus sur 10 à 15 ans, réduisent le risque marchand et soutiennent déjà 40 % des ajouts à l'échelle des services publics.

Quelle mesure politique influe le plus sur la capacité future ?

L'objectif imposé par l'UE de 81 % d'électricité renouvelable d'ici 2030 pousse l'Espagne à s'engager à atteindre 62 GW de capacité éolienne totale, dont 3 GW en mer.

Comment l'Espagne traite-t-elle les déchets de pales d'éoliennes ?

La RecyclableBlade commerciale de Siemens Gamesa et les projets pilotes de cotraitement dans les cimenteries visent à recycler les pales existantes et à réduire les coûts d'enfouissement.

Dernière mise à jour de la page le: