Taille et part du marché des énergies renouvelables en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

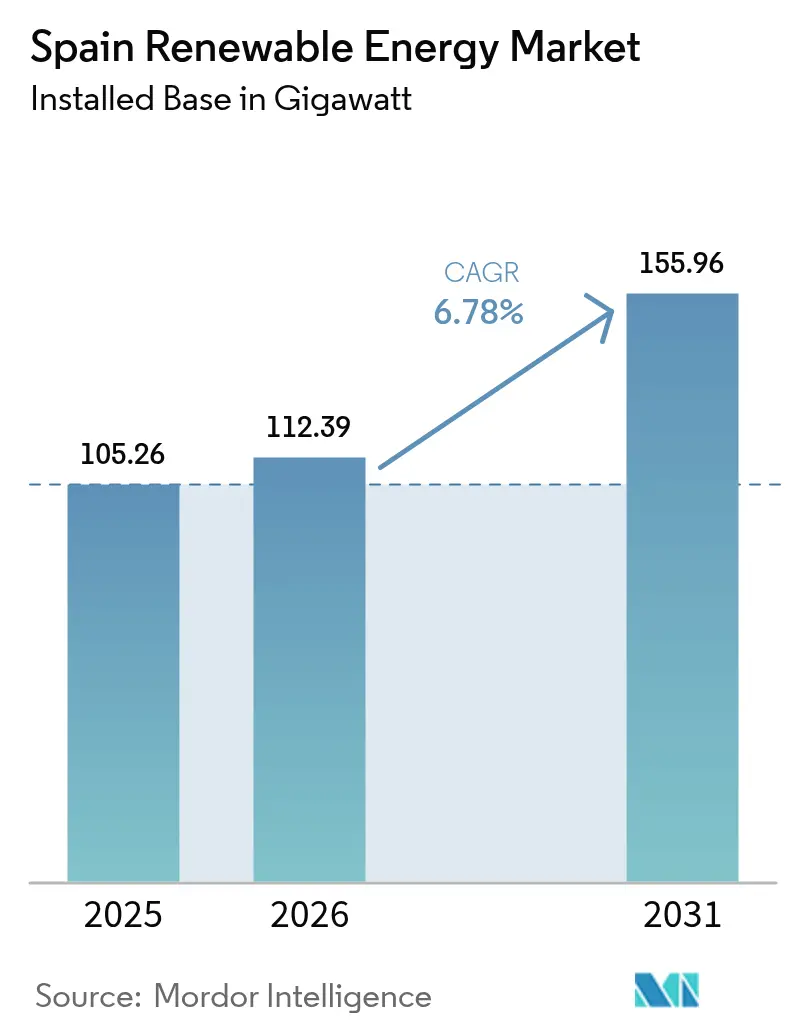

| Taille du marché de l'année de base (2025) | 105.26 gigawatt |

| Volume du Marché (2026) | 112.39 gigawatt |

| Volume du Marché (2031) | 155.96 gigawatt |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

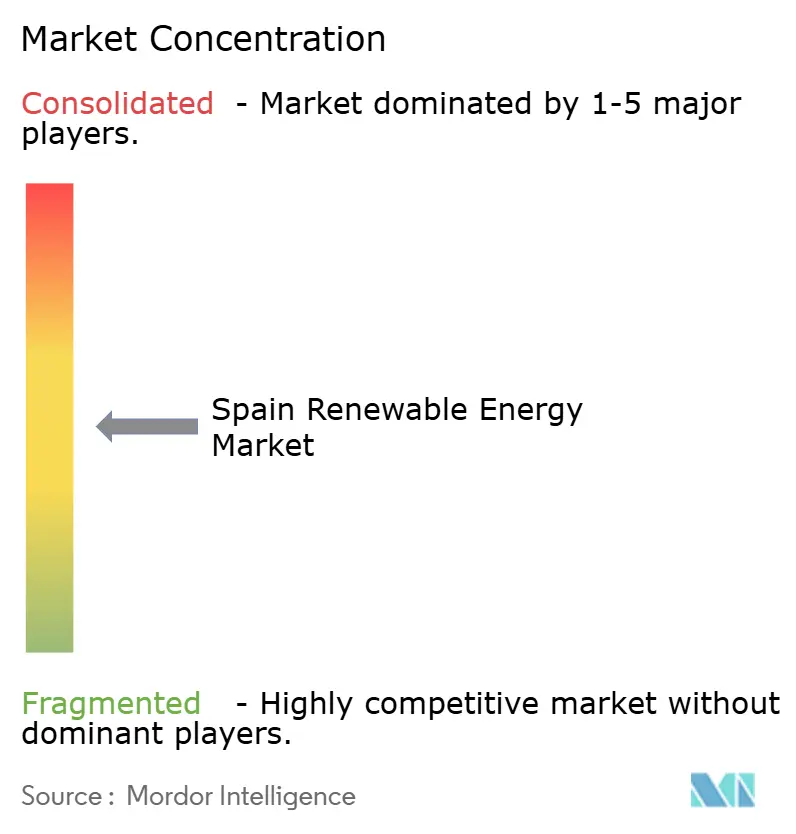

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Espagne par Mordor Intelligence

La taille du marché des énergies renouvelables en Espagne en 2026 est estimée à 112,39 gigawatts, en progression par rapport à la valeur de 2025 de 105,26 gigawatts, avec des projections pour 2031 indiquant 155,96 gigawatts, en croissance à un CAGR de 6,78 % sur la période 2026-2031.

La croissance découle de mandats clairs de décarbonisation, de la baisse des coûts technologiques et d'un ensemble de politiques étroitement alignées sur le paquet européen Ajustement à l'objectif 55. En 2024, les énergies renouvelables ont fourni 56,8 % de l'électricité espagnole, soit un bond annuel de 10,3 %, consolidant la confiance des investisseurs et attirant des capitaux transfrontaliers substantiels. Le photovoltaïque solaire et l'éolien terrestre dominent les nouvelles constructions, tandis que l'éolien offshore, l'hydrogène vert et les projets hybrides de stockage ajoutent de l'élan et diversifient la base technologique. Les améliorations du réseau, l'expansion des interconnecteurs et la multiplication des accords d'achat d'électricité (PPA) d'entreprise élargissent encore les opportunités d'investissement, mais la congestion du réseau et la lenteur des procédures d'autorisation tempèrent le déploiement à court terme. Dans l'ensemble, le marché des énergies renouvelables en Espagne continue de convertir les ambitions politiques en capacité commerciale à un rythme qui remodèle les flux d'énergie ibériques.

Principaux points à retenir du rapport

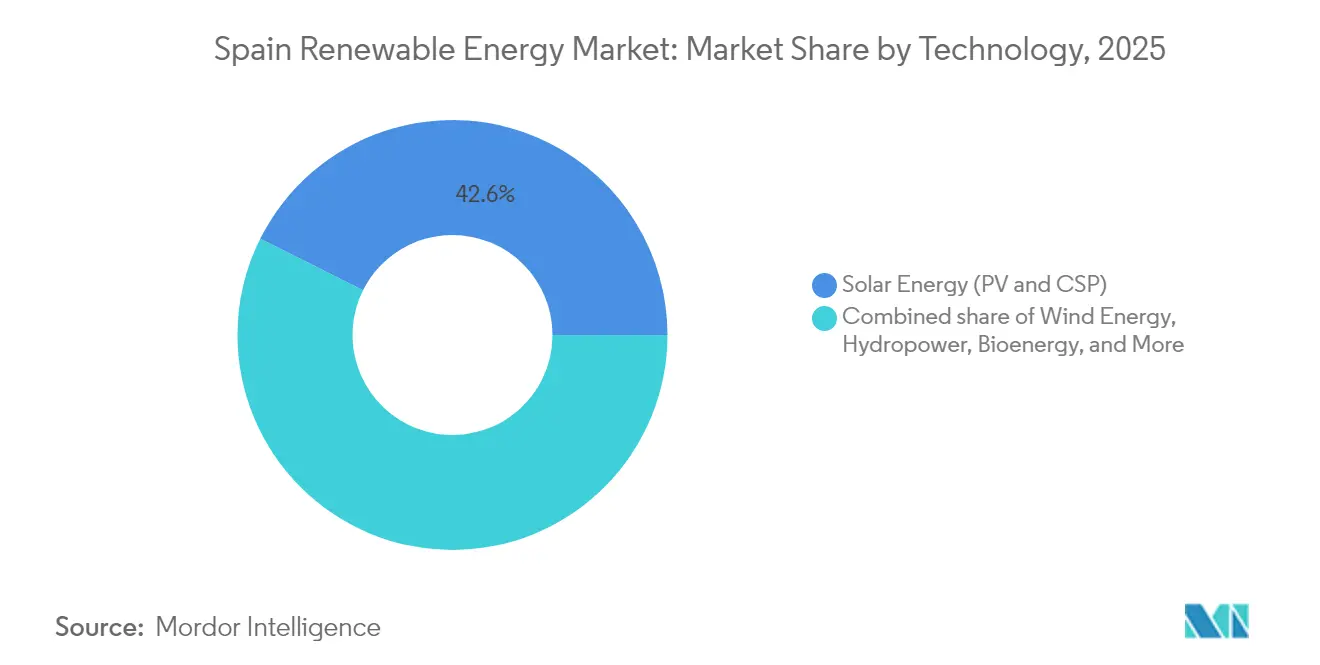

- Par technologie, l'énergie solaire détenait 42,62 % de la part du marché des énergies renouvelables en Espagne en 2025 et progresse à un CAGR de 10,09 % jusqu'en 2031, soit le rythme le plus rapide parmi tous les types de production.

- Par utilisateur final, les services publics représentaient 69,90 % de la taille du marché des énergies renouvelables en Espagne en 2025, tandis que le segment commercial et industriel devrait enregistrer le CAGR le plus élevé de 12,21 % jusqu'en 2031.

- Iberdrola, Acciona Energía, Endesa, Naturgy et EDPR contrôlaient collectivement environ 55 % de la capacité installée en 2024, confirmant un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Espagne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût actualisé de l'énergie solaire photovoltaïque | +1.8% | Andalousie, Estrémadure, Castille-La Manche | Court terme (≤ 2 ans) |

| Développement rapide de la capacité éolienne terrestre | +1.5% | Castille-La Manche, Aragon, Galice | Moyen terme (2 à 4 ans) |

| Objectifs du paquet Ajustement à l'objectif 55 de l'UE et du PNIEC 2023 | +1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| PPA d'entreprises issues d'industries à forte intensité énergétique | +1.0% | Catalogne, Pays basque, Valence | Moyen terme (2 à 4 ans) |

| Initiatives de hub d'exportation d'hydrogène vert | +0.9% | Andalousie, Asturies, Aragon | Long terme (≥ 4 ans) |

| Interconnecteurs transfrontaliers avec les pays voisins | +0.7% | Golfe de Gascogne, régions frontalières occidentales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût actualisé de l'énergie solaire photovoltaïque

Le solaire à grande échelle a délivré un coût actualisé de l'énergie (LCOE) moyen de 29 EUR par MWh en 2024, se révélant moins coûteux que la production en cycle combiné à gaz dans chaque nœud majeur.(1)Fraunhofer ISE, "Levelized Cost of Electricity Update 2024", ISE.FRAUNHOFER.DE Cet avantage de coût reflète l'adoption généralisée de modules bifaciaux et du suivi sur un seul axe, qui augmente les rendements jusqu'à 20 %, ainsi que des prix EPC agressifs de la part de nouveaux entrants chinois. Les règles relatives à l'autoconsommation collective ont traduit ces mêmes économies sur les toits urbains, où les installations ont progressé de 30 % en 2024. La baisse des prix de gros, attendue avec l'accélération des ajouts de capacité solaire, menace les marges thermiques et accélère la fermeture des centrales à charbon ; cependant, les enquêtes antidumping sur les importations de modules asiatiques pourraient perturber la courbe baissière des coûts. Quoi qu'il en soit, le basculement des investissements vers des projets marchands ou adossés à des PPA réduit la dépendance aux appels d'offres gouvernementaux et témoigne d'une confiance croissante dans la compétitivité à long terme de l'énergie solaire.

Développement rapide de la capacité éolienne terrestre

Le repowering des turbines du début des années 2000 à l'aide de plateformes de 15 MW a augmenté les facteurs de charge d'environ 40 %, tout en atténuant les tensions liées à l'utilisation des terres dans les régions saturées.(2)Vestas Wind Systems, "V236-15 MW Platform Overview", VESTAS.COM Les développeurs obtiennent des financements à moins de 4 % grâce à des PPA à long terme avec des acheteurs du secteur des centres de données et de la sidérurgie, transférant le risque volumétrique en aval. Néanmoins, la raréfaction des sites en terrain vierge et les zones de protection de l'avifaune orientent l'activité vers des projets pilotes d'éolien offshore flottant au large de la Galice et des îles Canaries, où 3 GW sont prévus pour leur mise en service en fin de décennie. Des révisions environnementales simplifiées restent indispensables si l'Espagne veut atteindre une moyenne de 5 GW d'additions nettes d'éolien par an et rester alignée sur son objectif de 62 GW pour 2030.

Objectifs du paquet Ajustement à l'objectif 55 de l'UE et du PNIEC 2023

Le mandat espagnol d'atteindre 81 % d'énergie renouvelable dans le mix électrique d'ici 2030 nécessite 50 GW de capacité supplémentaire, soutenu par le plan de modernisation du réseau de Red Eléctrica de España d'un montant de 6,9 milliards EUR.(3)Red Eléctrica de España, "Rapport sur le système électrique 2025", REE.ES Les examens de conformité et les éventuelles sanctions au titre du droit européen amplifient l'urgence d'exécution. Le prolongement des délais d'évaluation de 12 à 18 mois a toutefois ralenti 3,8 GW de projets prévus pour 2024, illustrant la tension entre l'ambition et les réalités locales en matière d'autorisation. Les règles d'ajustement carbone aux frontières, qui entrent en vigueur en 2026, pourraient remodeler les chaînes d'approvisionnement en faveur des équipements nationaux, tout en compliquant l'approvisionnement pour les développeurs dépendants des turbines asiatiques.

PPA d'entreprises issues d'industries à forte intensité énergétique

L'Espagne a dominé le classement européen des PPA pour la cinquième année consécutive, en signant 4,67 GW en 2023 à un prix moyen de 38,5 EUR par MWh, soit une décote de 15 % par rapport au prix spot de référence. Les structures virtuelles dominent, permettant aux acheteurs situés dans des zones de charge congestionnées de se couvrir sans connexion directe au réseau. Une proposition gouvernementale visant à plafonner les durées à 10 ans a bloqué plusieurs transactions à l'échelle du gigawatt, les prêteurs de projet exigeant généralement une visibilité sur 15 ans. Certains industriels ont commencé à prendre des participations dans des actifs de production pour internaliser les marges et se conformer aux objectifs du Scope 2, estompant davantage la distinction entre utilisateurs finaux et producteurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement | -0.8% | Andalousie, Estrémadure, Castille-La Manche | Court terme (≤ 2 ans) |

| Délais environnementaux et d'autorisation prolongés | -0.6% | À l'échelle nationale, particulièrement aigu dans les zones protégées | Moyen terme (2 à 4 ans) |

| Volatilité des revenus du marché d'équilibrage après 2025 | -0.4% | Niveau national | Court terme (≤ 2 ans) |

| Incertitude sur l'approvisionnement en lithium pour batteries | -0.3% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement

Les événements d'écrêtement ont triplé d'une année sur l'autre en 2023 et ont contraint 1,2 GW de capacité solaire et éolienne à être mis hors service lors des pics de mi-journée en 2024, effaçant 180 millions EUR de revenus. Le plan d'expansion de REE comprend 2 500 kilomètres de nouvelles lignes et 15 sous-stations ; cependant, l'acquisition de terrains accuse un retard par rapport aux ajouts de capacité, entraînant des contraintes jusqu'en 2027. Les projets de batteries co-implantées compensent en partie la production perdue ; cependant, le rendement aller-retour et les obstacles liés aux coûts en limitent l'adoption. Un régime pilote de distribution priorise désormais les actifs hybrides, signalant des économies plus difficiles pour le solaire autonome.

Délais environnementaux et d'autorisation prolongés

Les études d'impact ont été prolongées à 18 mois en 2024 dans le cadre de règles plus strictes concernant la protection de l'avifaune et des paysages. Un appel d'offres de 2023 a été sous-souscrit à hauteur de 33 % et de nombreux attributions de 2021 attendent encore l'approbation finale, fragilisant la confiance des investisseurs. Des plateformes numériques guichet unique lancées en 2024 visent à rationaliser les procédures d'examen ; cependant, les strates d'autorité fragmentées et les moratoires locaux freinent l'élan, en particulier pour l'éolien offshore, dont le premier appel d'offres a été reporté à 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du solaire remodèle le mix de production

L'énergie solaire en Espagne représentait 42,62 % de la capacité installée en 2025, confirmant son leadership au sein du marché des énergies renouvelables espagnol. Les projets à grande échelle en Andalousie et en Estrémadure, où l'irradiance dépasse 2 000 kWh / m², soutiennent la perspective d'un CAGR de 10,09 % du segment jusqu'en 2031. La taille du marché des énergies renouvelables en Espagne pour le solaire devrait ajouter environ 35 GW d'ici la fin de la décennie, reflétant le coût actualisé de l'énergie (LCOE) le plus bas parmi les ressources concurrentes. L'éolien constitue le deuxième pilier en importance ; les parcs terrestres en Castille-La Manche et en Aragon affichent des facteurs de capacité de 28 à 32 %, tandis qu'un portefeuille flottant de 3 GW au large de la Galice et des îles Canaries est en attente de permis définitifs. L'hydroélectricité fournit 20 GW, dont 5,3 GW de stockage par pompage servant d'épine dorsale de flexibilité, bien qu'elle reste vulnérable à la variabilité des apports due à la sécheresse.

La compétitivité des coûts oriente la préférence des investisseurs vers le solaire et l'éolien, mais la diversification technologique demeure essentielle. Les centrales à concentration solaire (CSP) offrent un stockage thermique et prolongent la distribution jusqu'aux pics de soirée, atténuant ainsi la cannibalisation des prix. La bioénergie, la géothermie et l'énergie océanique contribuent collectivement à moins de 2 GW, principalement en raison de la disponibilité limitée des matières premières, de la qualité des ressources et du stade naissant de maturité technologique. Néanmoins, les extensions du stockage par pompage et les hybrides à batteries signalent une tendance vers des portefeuilles de ressources intégrés qui équilibrent l'intermittence et renforcent la fiabilité du système.

Par utilisateur final : Les services publics en tête, mais le segment commercial et industriel s'accélère

Les services publics détenaient 69,90 % de la part du marché des énergies renouvelables en Espagne en 2025, une position soutenue par les économies d'échelle, les bilans de qualité investissement et l'accès à un financement bon marché. La taille du marché des énergies renouvelables en Espagne attribuable aux services publics devrait passer de 73,57 GW en 2025 à 107,25 GW d'ici 2031, suivant les additions au niveau du système. Le segment commercial et industriel enregistre un CAGR de 12,21 %, grâce au solaire en toiture et à l'éolien sur site, tirant parti des dispositions du Décret royal 244/2019 qui réduisent la période de retour sur investissement à 5-7 ans.

Les acheteurs industriels sécurisent des PPA à 38-40 EUR par MWh, bien en dessous des prix spot moyens, garantissant une prévisibilité des coûts. Les opérateurs de centres de données se regroupent près des pôles d'énergies renouvelables pour intégrer la production, le stockage et la charge de calcul, stimulant les investissements dans les microréseaux. L'adoption résidentielle a augmenté de 30 % en 2024, portée par les crédits d'impôt et la simplification du net metering, bien que son empreinte absolue reste modeste. Dans l'ensemble, la diversification des utilisateurs finaux suggère une décentralisation progressive de l'architecture des énergies renouvelables en Espagne, les services publics continuant à piloter la capacité en gros tandis que les adopteurs commerciaux et industriels (C&I) captent des niches incrementales à haute marge.

Analyse géographique

L'Andalousie accueille environ 15 GW de solaire et 5 GW d'éolien, représentant environ 19,65 % de la capacité renouvelable nationale, et devrait croître à un taux annuel de 8,12 % jusqu'en 2031. La forte irradiance, la disponibilité des terres et la Vallée andalouse de l'hydrogène attirent des capitaux substantiels, mais intensifient également l'écrêtement, ce qui motive le renforcement prioritaire du réseau. Castille-La Manche et l'Estrémadure représentent ensemble 40 % du pipeline de développement ; le projet de batterie de 200 MW co-implanté en Estrémadure illustre un modèle pour atténuer l'intermittence tout en débloquant des services auxiliaires.

Le parc éolien terrestre d'Aragon est confronté à la saturation des sites, faisant du repowering le principal levier de croissance, tandis que la Galice tire parti de vitesses de vent supérieures et d'infrastructures portuaires pour défendre les aspirations espagnoles en matière d'éolien offshore flottant. La Catalogne et le Pays basque sont en tête de la production décentralisée, aidées par des subventions régionales couvrant jusqu'à 35 % des coûts du solaire en toiture, et par une forte densité industrielle favorisant les PPA d'autoconsommation.

Les îles Canaries, qui visent à atteindre 70 % d'électricité renouvelable d'ici 2030, contre 18 % en 2024, mettent en place des microréseaux hybrides combinant éolien, solaire et stockage pour se substituer aux importations de diesel. Les disparités régionales en matière d'autorisation et d'infrastructure créent un paysage à deux vitesses : les provinces méridionales riches en ensoleillement attirent les capitaux à grande échelle, tandis que les régions industrialisées ou insulaires privilégient des actifs plus petits et flexibles qui contournent les goulots d'étranglement du réseau.

Paysage concurrentiel

Les cinq premiers opérateurs - Iberdrola, Acciona Energía, Endesa, Naturgy et EDPR - contrôlaient environ 55 % de la part du marché des énergies renouvelables en Espagne en 2024, illustrant une concentration modérée.(4)Iberdrola, "Plan stratégique Espagne 2024-2026", IBERDROLA.COM Les acteurs établis exploitent l'intégration verticale dans la production, le stockage et la vente au détail, et maintiennent un financement inférieur à 3,5 % qui soutient de grands portefeuilles multi-technologies. Les challengers de second rang tels que Grenergy, Capital Energy et Solaria se développent grâce à un développement agile en terrain vierge et à des PPA d'entreprises qui court-circuitent l'intermédiation des services publics, réduisant la domination des acteurs établis.

Sur le plan stratégique, les acteurs établis s'étendent dans le stockage et l'hydrogène pour capter les nouveaux bassins de valeur. Iberdrola a alloué 5 milliards EUR à 2,5 GW de nouvelle capacité, plus 500 MW de stockage, entre 2024 et 2026. Grenergy s'est associé à TotalEnergies pour co-développer 1 GW de solaire et 200 MW de stockage sur batteries, illustrant une approche de mise à l'échelle fondée sur les partenariats. L'éolien offshore flottant reste relativement incontesté, offrant un espace blanc pour de nouveaux consortiums.

La différenciation technologique s'intensifie alors que Siemens Gamesa pilote des turbines offshore de 14 MW offrant des facteurs de charge supérieurs de 40 %, et qu'Acciona teste des batteries fer-air ciblant le stockage longue durée. Les sponsors financiers acquièrent des actifs dont le risque a été réduit ; Blackstone et Macquarie ont acquis 2,3 GW de solaire en exploitation en 2024, signalant un basculement vers la détention par des fonds d'infrastructure. Les exigences de divulgation ESG au titre de la taxonomie européenne favorisent les acteurs cotés, élargissant potentiellement l'écart de coût du capital par rapport aux développeurs privés.

Leaders du secteur des énergies renouvelables en Espagne

Iberdrola SA

Siemens Gamesa Renewable Energy SA

Acciona SA

Red Electrica Corporacion SA

Cobra Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Espagne attribue 1,223 milliard EUR à sept projets de vallées de l'hydrogène, ajoutant 2 292,8 MW de capacité d'électrolyse et mobilisant 5,821 milliards EUR d'investissements.

- Mai 2025 : PLOCAN entame la construction de la première centrale offshore d'hydrogène renouvelable aux îles Canaries, dans le cadre du projet H2VERDE, avec une production annuelle de 15 000 kg.

- Avril 2025 : Enagás lance une consultation publique pour un réseau de pipelines d'hydrogène de 2 600 km s'étendant sur 13 régions, soutenu par 75 millions EUR de financement européen.

- Mars 2025 : Masdar élargit son partenariat avec Endesa par une acquisition d'actifs de 368 millions EUR, tandis qu'Amazon finalise 870 MW de PPA, soulignant le fort engagement des entreprises.

Périmètre du rapport sur le marché des énergies renouvelables en Espagne

Le rapport sur le marché des énergies renouvelables en Espagne comprend :

| Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, stockage par pompage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, stockage par pompage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des énergies renouvelables en Espagne en 2026 et où se dirige-t-il d'ici 2031 ?

La capacité installée a atteint 112,39 GW en 2026 et devrait grimper à 155,96 GW d'ici 2031, soit un CAGR de 6,78 %.

Quelle technologie connaît la croissance la plus rapide dans le mix d'énergie propre en Espagne ?

Le photovoltaïque solaire est en tête, avec une progression à un CAGR de 10,09 % et une part déjà établie à 42,62 % de la capacité installée en 2025.

Quel rôle jouent les PPA d'entreprises dans le financement de nouveaux projets ?

L'Espagne a signé 4,67 GW de PPA en 2023, permettant aux développeurs d'obtenir un financement inférieur à 4 % et de couvrir les revenus dans le cadre d'accords à long terme.

Comment la tarification nodale affectera-t-elle les projets d'énergies renouvelables marchands après 2025 ?

La tarification marginale localisée exposera les actifs dans les nœuds congestionnés à des décotes allant jusqu'à 30 %, rendant les PPA à long terme ou les contrats pour différence (CfD) essentiels pour la bancabilité.

Quels sont les principaux points chauds géographiques pour les nouvelles capacités ?

L'Andalousie, l'Estrémadure et la Castille-La Manche dominent le solaire à grande échelle, tandis que la Galice est le point focal pour l'éolien offshore flottant.

Qui sont les leaders du marché et quelle est la concentration du paysage ?

Iberdrola, Acciona Energía, Endesa, Naturgy et EDPR détiennent environ 55 % de la capacité, résultant en un score de concentration modéré de 6.

Dernière mise à jour de la page le: