Tamanho e Participação do Mercado de Equipamentos de Mineração na Espanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

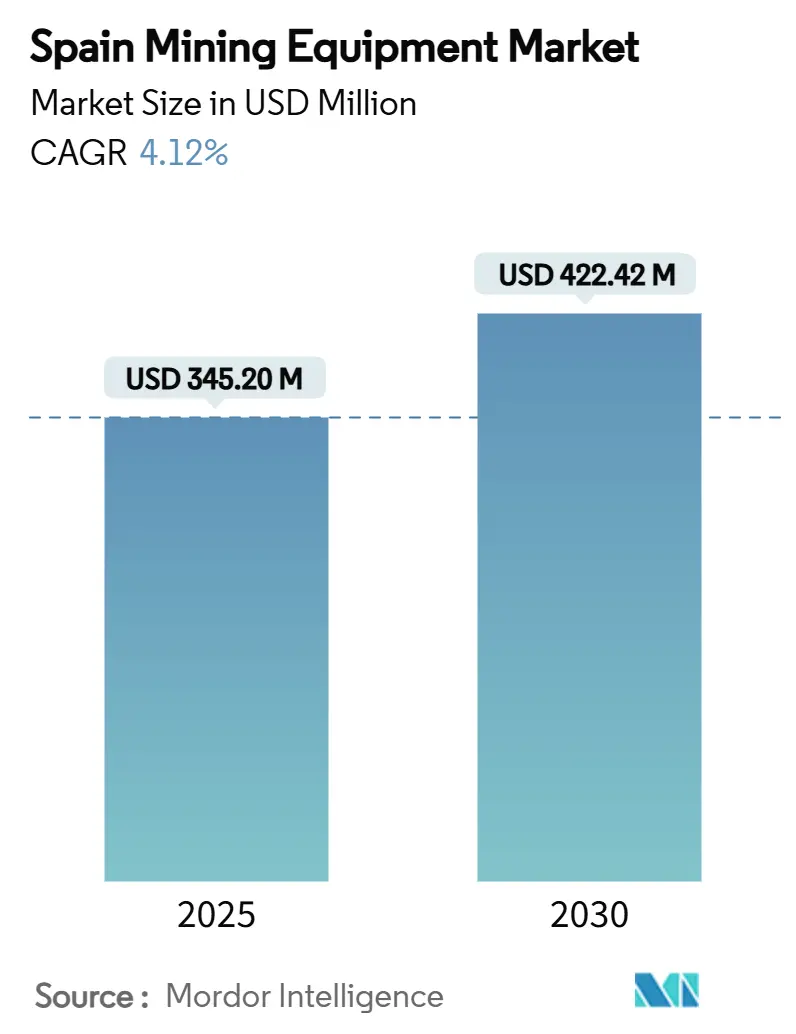

| Tamanho do Mercado (2025) | 345.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 422.42 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração na Espanha por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração na Espanha foi de USD 345,20 milhões em 2025 e estima-se que atinja USD 422,42 milhões até 2030, avançando a um CAGR de 4,12% durante o período de previsão. O impulso da demanda decorre da Lei de Matérias-Primas Críticas da União Europeia, dos grandes projetos de mineração a céu aberto da Espanha na Andaluzia e na Extremadura, e da aceleração da eletrificação em máquinas móveis pesadas. Os operadores estão ampliando os gastos de capital para explorar depósitos de lítio, cobre, tungstênio e terras raras que apoiam as metas de transição energética da UE. A implantação de automação, contratos de manutenção baseados em desempenho e projetos-piloto de robótica modular estão simultaneamente reformulando os critérios de aquisição em direção a garantias de tempo de atividade, diagnósticos digitais e prontidão para operação remota. Fornecedores que oferecem tecnologias energeticamente eficientes e de conservação de água capturam oportunidades desproporcionais à medida que os regulamentos regionais de estresse hídrico se tornam mais rigorosos e os prazos de licenciamento se prolongam.

Principais Conclusões do Relatório

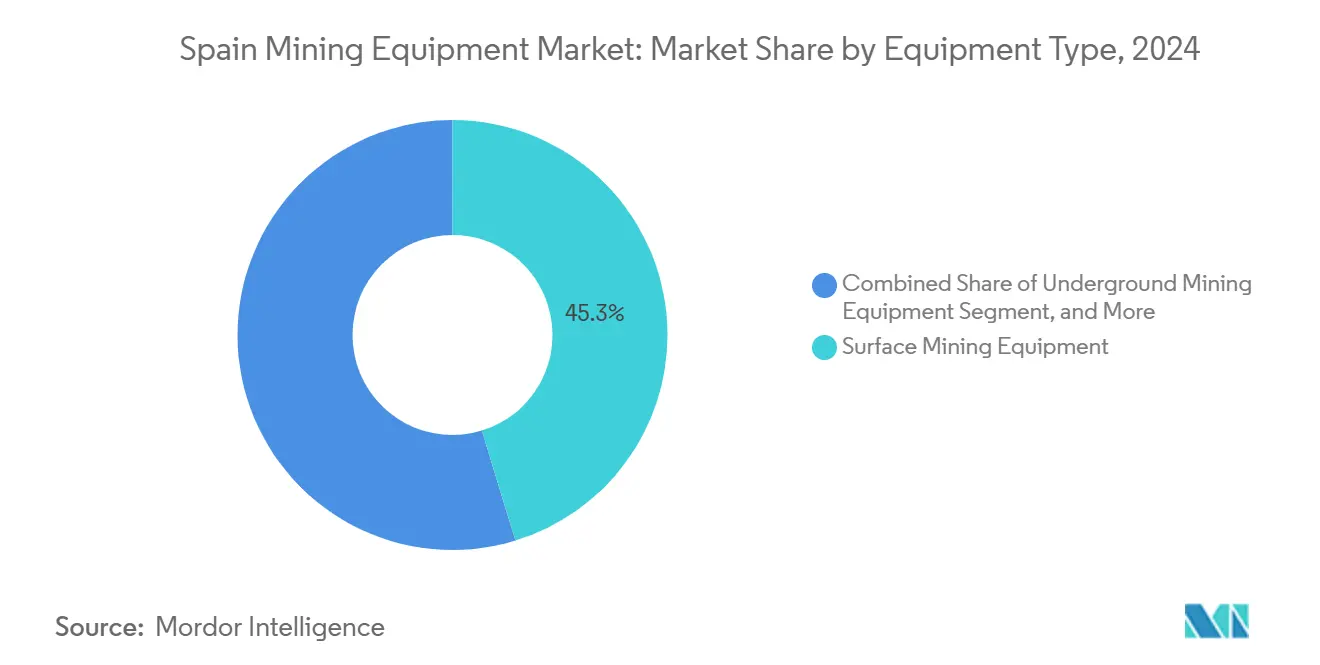

- Por tipo de equipamento, os sistemas de mineração de superfície lideraram com 45,27% de participação do mercado de equipamentos de mineração na Espanha em 2024; carregadeiras e caminhões de transporte devem expandir a um CAGR de 8,46% até 2030.

- Por nível de automação, os equipamentos manuais retiveram 68,28% de participação do mercado de equipamentos de mineração na Espanha em 2024, enquanto os sistemas totalmente autônomos registraram o maior CAGR projetado de 9,43% até 2030.

- Por trem de força, as máquinas de combustão interna compreenderam 76,58% de participação do mercado de equipamentos de mineração na Espanha em 2024; as variantes elétricas a bateria devem crescer a um CAGR de 9,28% no período 2025-2030.

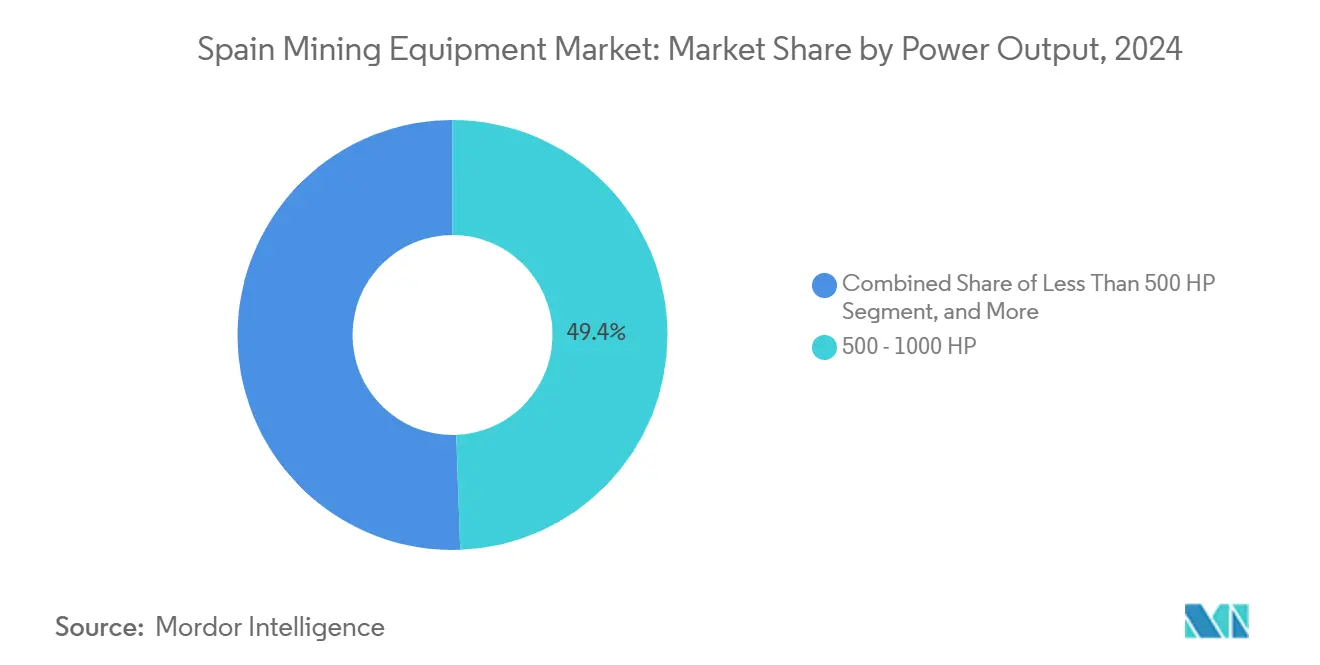

- Por potência, a classe de 500-1.000 HP comandou 49,42% de participação do mercado de equipamentos de mineração na Espanha em 2024, enquanto as unidades acima de 1.000 HP avançam a um CAGR de 7,37% até 2030.

- Por aplicação, a mineração de metais respondeu por 46,75% de participação do mercado de equipamentos de mineração na Espanha em 2024 e avança a um CAGR de 7,43% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Matérias-Primas da UE | +1.8% | Nacional, Andaluzia, Extremadura, Galiza | Médio prazo (2-4 anos) |

| Boom de Metais | +1.5% | Extremadura, Castela e Leão, Galiza | Longo prazo (≥ 4 anos) |

| Demanda por Automação | +1.2% | Principais regiões de mineração em todo o país | Médio prazo (2-4 anos) |

| Manutenção Baseada em Desempenho | +0.9% | Grandes minas em todo o país | Médio prazo (2-4 anos) |

| Incentivos de Baixa Emissão | +0.8% | Nacional (MOVES III) | Curto prazo (≤ 2 anos) |

| Robótica para Microminas | +0.6% | Em toda a UE com instalações espanholas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso da UE por Matérias-Primas Críticas Revitaliza os Investimentos em Mineração Doméstica

A elevação da Espanha ao status de fornecedor estratégico dentro da UE acendeu os gastos em perfurações de superfície, frotas de transporte e plantas de processamento no local. Sete projetos espanhóis são agora denominados "Estratégicos" sob a Lei de Matérias-Primas Críticas, uma designação que reduz os prazos de licenciamento e canaliza capital da UE para desenvolvimentos intensivos em equipamentos. Campo de Montiel e El Moto encabeçam o portfólio, cada um exigindo escavadeiras de alta capacidade, caminhões de 100 t e concentradores modulares capazes de reimplantação rápida em depósitos adjacentes. Os ministérios incorporaram fundos de mapeamento geológico no orçamento nacional, orientando os investidores para pegmatitos ricos em lítio e skarns de tungstênio que anteriormente permaneciam inativos. O alinhamento resultante entre as metas de autonomia da UE e a política econômica doméstica restaurou a credibilidade do setor, aumentando o apetite dos credores e comprimindo os spreads de financiamento para aquisições de equipamentos de alta especificação[1]"Lei de Matérias-Primas Críticas – Lista de Projetos Estratégicos", Comissão Europeia, ec.europa.eu.

Boom de Metais Liderado por Energias Renováveis (Lítio, Cobre, Estanho) Ampliando a Demanda por Equipamentos

A instalação de painéis solares em telhados, baterias em escala de rede e parques eólicos offshore consolidam a demanda de várias décadas por cobre e lítio, canalizando investimentos para o Cinturão de Pirita Ibérico da Espanha e o Vale de Valdeflores. Os contratantes mobilizam pás elétricas de grande alcance e carregadeiras conformes com o nível 4 para remover horizontes de saprolita acima de pegmatitos de lítio sem ultrapassar os limites locais de partículas. Os novos concentradores integram pilhas de rejeitos a seco e módulos de classificação de minério, reduzindo significativamente o uso de água — um atributo de aquisição decisivo na Andaluzia propensa à seca. Os cenários da Agência Internacional de Energia que projetam um aumento de dez vezes no lítio até 2050 sustentam contratos futuros para bobinas avançadas de cabos de média tensão e gabinetes de inversores embarcados, estimulando o mercado de equipamentos de mineração na Espanha[2]"Perspectiva Global de Minerais Críticos 2024", Agência Internacional de Energia, iea.org.

Aumento na Demanda por Automação e Operação Remota para Melhorar a Segurança e a Produtividade

Concessões significativas na Andaluzia e nas Astúrias agora especificam equipamentos prontos para operação autônoma como pré-requisito de licitação para mitigar a escassez de mão de obra qualificada e incidentes de conformidade. As sondas de perfuração sem motorista da Epiroc operando em El Valle-Boinás reduziram os tempos de ciclo, liberando os supervisores de turno para tarefas de maior valor e reduzindo as lesões registráveis. As minas equipadas com plataformas de gestão de frotas habilitadas por IA estão registrando reduções de dois dígitos nas horas ociosas, traduzindo-se em menor consumo de combustível mesmo antes da eletrificação total. Os algoritmos de manutenção preditiva sinalizam anomalias hidráulicas dias antes da falha, ancorando contratos de serviço baseados em desempenho. Os centros de operação remota que surgem em Sevilha e Leão ampliam os grupos de mão de obra enquanto atendem aos novos limites de exposição à poeira de sílica. Essas capacidades digitais se convertem em cronogramas mais rápidos de liberação de minério e um aumento mensurável no mercado de equipamentos de mineração na Espanha[3]"Relatório Anual e de Sustentabilidade 2024", Epiroc AB, epirocgroup.com.

Contratos de Manutenção Baseados em Desempenho Impulsionando os Ciclos de Substituição de Equipamentos

Os proprietários de frotas que migram para acordos de serviço baseados em resultados transferem o risco para os fabricantes de equipamentos originais. O modelo de pós-venda da Epiroc agrupa telemetria, monitoramento de condições e logística de peças em contratos de cinco anos que garantem despesas operacionais previsíveis. Os operadores relatam um aumento nas horas de produção efetiva e uma aposentadoria acelerada de frotas legadas que carecem de infraestrutura de sensores. A análise preditiva vinculada a assinaturas de vibração permite a troca de componentes em paradas planejadas, reduzindo o tempo de inatividade não planejado pela metade. Esse realinhamento de incentivos direciona o capital para novas unidades projetadas em torno de subconjuntos plug-and-play, ampliando os volumes de substituição no mercado de equipamentos de mineração na Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento e Oposição | -1.1% | Andaluzia, Extremadura | Médio prazo (2-4 anos) |

| Inflação de Gastos de Capital e Cadeia de Suprimentos | -0.9% | Global com exposição regional | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Especializados | -0.8% | Instalações automatizadas em todo o país | Médio prazo (2-4 anos) |

| Restrições de Estresse Hídrico | -0.7% | Andaluzia, Extremadura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Demorado e Forte Oposição Ambiental Local

Autorizações complexas em múltiplos níveis e grupos ativistas influentes atrasam os cronogramas dos projetos, prolongando os prazos de entrega dos fornecedores e elevando os custos de manutenção de estoque. O legado do derramamento da Boliden ainda molda o sentimento público, impulsionando estudos de linha de base rigorosos e revisões de múltiplas agências. Os conselhos municipais exercem poderes discricionários que podem substituir as aprovações nacionais, levando os mineradores a conduzir prolongadas campanhas de engajamento comunitário antes que os pedidos de equipamentos obtenham aprovação do conselho. Os fornecedores respondem armazenando componentes de longo prazo — como carcaças de moinhos e carrocerias de pás — em centros europeus para comprimir a entrega assim que as licenças forem concedidas. Mesmo com as recentes disposições de tramitação acelerada da Lei de Matérias-Primas Críticas, os recursos processuais permanecem frequentes, moderando o potencial imediato de crescimento do mercado de equipamentos de mineração na Espanha.

Inflação de Gastos de Capital e Perturbação da Cadeia de Suprimentos de Componentes Pós-COVID

O congestionamento portuário, a escassez de microcontroladores e as taxas de frete voláteis inflacionam os preços de entrega de equipamentos em dois dígitos em comparação com as médias pré-pandemia. Os operadores espanhóis atrasam as compras de caminhões de alta potência ou optam por implantações de frotas em fases para mitigar o risco de custos. Os fabricantes de equipamentos originais localizam peças de desgaste e fabricação de caçambas de caminhões em Zaragoza e Bilbao, encurtando as rotas de trânsito e adicionando resiliência. Apesar das medidas de mitigação, os prêmios flutuantes do aço e as tarifas de energia comprimem as margens dos fornecedores, desacelerando os ciclos de substituição que alimentam o mercado de equipamentos de mineração na Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância da Superfície Alinha-se com a Estratégia de Mineração a Céu Aberto

Os equipamentos de mineração de superfície capturaram 45,27% do mercado de equipamentos de mineração na Espanha em 2024, à medida que os operadores exploravam corpos de minério rasos na Andaluzia e na Extremadura. A ascendência deste segmento reflete a preferência dos investidores por prazos curtos de construção e menores custos de ventilação em relação às minas subterrâneas profundas. As carregadeiras e os caminhões de transporte registrarão o CAGR mais rápido de 8,46% com base nos requisitos de decapagem em novos depósitos de lítio, reforçando a visibilidade de receita para o tamanho do mercado de equipamentos de mineração na Espanha no nível do segmento. As sondas subterrâneas, embora com menor participação, permanecem indispensáveis em El Valle-Boinás e Cobre Las Cruces, onde as geometrias de veios estreitos exigem jumbos de duplo braço com pacotes avançados de automação.

As linhas de processamento envolvendo britadores cônicos, moinhos de rolos de alta pressão e células de flotação se voltam para alvos de moagem mais fina necessários para produtos químicos de grau para baterias, impulsionando o giro de peças de reposição. As operações de perfuração e detonação permanecem resilientes, com campanhas de exploração em torno dos pegmatitos da Galiza sustentando as carteiras de pedidos para martelos de fundo de furo e consumíveis de registro de testemunhos. Os fornecedores que integram tecnologias de recuperação de energia e acionamentos híbridos se diferenciam dentro do mercado de equipamentos de mineração na Espanha.

Por Nível de Automação: Mudança Gradual do Manual para o Autônomo

As frotas manuais ainda dominam 68,28% do mercado de equipamentos de mineração na Espanha em 2024, refletindo ativos legados e cautela em relação ao gasto de capital inicial. No entanto, a legislação de segurança agora exige prevenção de colisões, impulsionando os operadores em direção a retrofits semiautônomos. As minas que empregam carregadeiras de fundo de furo com teleoperação remota nas Astúrias relatam ganhos significativos de produtividade sem reduções de força de trabalho, sustentando o movimento incremental na curva de autonomia dentro do mercado de equipamentos de mineração na Espanha.

O transporte totalmente autônomo crescerá a um CAGR de 9,43% até 2030, acelerado por subsídios da UE para transformação digital e pelo comprovado tempo de atividade de frotas sem motorista nas bacias de minério de ferro australianas. Os estudos de caso espanhóis demonstram consistência no tempo de ciclo e redução do desgaste de pneus, elevando o valor presente líquido para as cavas de expansão. Os fabricantes de equipamentos originais aproveitam licenças de software baseadas em assinatura, suavizando os fluxos de receita vinculados à análise de dados em vez de apenas ao hardware.

Por Tipo de Trem de Força: Motor de Combustão Interna Lidera enquanto o Elétrico a Bateria Acelera

Os equipamentos de combustão interna detinham 76,58% do mercado de equipamentos de mineração na Espanha em 2024 devido à infraestrutura de abastecimento consolidada e aos ciclos de trabalho em múltiplos turnos. No entanto, os caminhões elétricos a bateria estão atingindo a paridade no custo total de propriedade até 2027. As subvenções do MOVES III e os compromissos corporativos de descarbonização catalisam um CAGR de 9,28% para as unidades elétricas, impulsionando o tamanho do mercado de equipamentos de mineração na Espanha quando combinados com pacotes de engenharia, aquisição e construção de carregamento em depósito.

Em locais remotos, as restrições de pontes híbridas lidam com acesso limitado à rede elétrica, representando desafios significativos para as operações. No entanto, ao integrar sistemas de frenagem regenerativa e pequenos geradores a diesel, os operadores podem efetivamente estender seu alcance enquanto reduzem as emissões de partículas, contribuindo para um melhor desempenho ambiental.

Reconhecendo a crescente demanda por soluções sustentáveis, os fornecedores no mercado de equipamentos de mineração da Espanha estão tomando medidas proativas ao oferecer painéis de contabilidade do ciclo de vida de carbono integrados. Esses painéis fornecem aos clientes informações detalhadas sobre sua pegada de carbono, permitindo-lhes atender a rigorosos padrões ambientais e se qualificar para instrumentos de financiamento verde. Essa abordagem apoia os clientes na consecução de suas metas de sustentabilidade e fortalece a vantagem competitiva dos fornecedores, criando uma posição de mercado robusta em um setor cada vez mais consciente do meio ambiente.

Por Potência: A Faixa Intermediária Domina, mas a Alta Potência Cresce em Escala

As unidades classificadas entre 500-1.000 HP satisfazem a maioria dos cenários de altura de bancada e capacidade de carga, respondendo por 49,42% do mercado de equipamentos de mineração na Espanha em 2024. No entanto, as super-cavas em Cobre Las Cruces e Abenójar migram para caminhões de acionamento elétrico acima de 1.000 HP para reduzir o tamanho da frota. O CAGR de 7,37% deste segmento aumenta as complexidades de trem de força e fornecimento de pneus, mas desbloqueia economias de escala, ampliando o volume de peças de reposição para a narrativa de participação do mercado de equipamentos de mineração na Espanha.

Os equipamentos abaixo de 500 HP são fundamentais na exploração, desenvolvimento de declives e mineração seletiva de veios estreitos. Essas máquinas são essenciais para operações que exigem precisão e eficiência em espaços confinados. A demanda por esses equipamentos está intimamente ligada aos metros de perfuração e aos orçamentos de prospecção, à medida que as empresas de mineração priorizam soluções econômicas e confiáveis.

Os fabricantes de equipamentos originais oferecem cada vez mais atualizações modulares de motor e análises de manutenção preditiva como pacotes opcionais para proteger suas margens e permanecer competitivos. Esses recursos melhoram o desempenho dos equipamentos e ajudam a reduzir o tempo de inatividade e os custos operacionais, tornando-os atraentes para os usuários finais no setor de mineração.

Por Aplicação: A Mineração de Metais Captura o Potencial de Minerais Críticos

As aplicações de mineração de metais contribuíram com 46,75% do mercado de equipamentos de mineração na Espanha em 2024, graças ao cobre e ao zinco em Riotinto e às cargas polimetálicas ricas em prata em La Romana. A participação do mercado de equipamentos de mineração da Espanha em metais se beneficia dos mandatos de fornecimento da UE que favorecem os fornecedores domésticos em detrimento das importações extracomunitárias. A mineração de minerais, incluindo lítio e terras raras, superará com um CAGR de 7,43% à medida que a demanda por tecnologia verde se multiplica até 2030.

A extração de carvão diminui para uma participação de um único dígito após a saída das últimas usinas termelétricas da Espanha da carga de base, embora os trabalhos de reabilitação utilizem tratores e caminhões-pipa, sustentando a demanda de nicho. Os agregados não metálicos ciclam com a produção da construção, oferecendo uma carga de base estável para as receitas do segmento do mercado de equipamentos de mineração da Espanha.

Análise Geográfica

A Andaluzia ancora a maior parte da produção de metais da Espanha e registrou grande volume de negócios em 2024, sustentando a fatia regional mais significativa dos pedidos de equipamentos. A expansão subterrânea planejada de Cobre Las Cruces para transportadores de alta capacidade, carregadeiras elétricas a bateria e bombas de drenagem de poços profundos. As cotas de água determinadas pela Junta pressionam os operadores a adotar filtros de pilha seca e aspersores elétricos de supressão de poeira, abrindo nichos para fornecedores especializados em circuitos de baixo consumo de água.

A Extremadura segue com lítio, tungstênio e metais de terras raras. O tungstênio de El Moto visa a maior parte do fornecimento europeu, encomendando moinhos de alta pressão e espirais de gravidade de fabricantes de equipamentos originais europeus. As pequenas e médias empresas regionais aproveitam os fundos de Transição Justa da UE para cofinanciar frotas modernas, expandindo a presença do mercado de equipamentos de mineração da Espanha.

As províncias do norte, Galiza, Astúrias e Castela e Leão, oferecem mão de obra qualificada e proximidade portuária para importações de equipamentos. As sondas Boomer da Epiroc reduziram as rodadas de perfuração em 40 minutos em El Valle-Boinás, destacando o potencial de produtividade quando a automação avançada encontra equipes competentes. Os portos de Vigo e Gijón agilizam os módulos de içamento pesado de entrada, encurtando os tempos de aceleração dos projetos em comparação com os portões do Mediterrâneo.

Cenário Competitivo

As grandes empresas globais dominam os contratos estratégicos, mas dependem de distribuidores espanhóis para serviços localizados. Os híbridos de retrofit da Caterpillar apresentados na CES atendem aos critérios do MOVES III, alinhando vendas de unidades e anuidades de peças de 10 anos. O braço de serviços da Epiroc gera a maior parte de sua receita global por meio de acordos baseados em resultados que garantem o tempo de atividade, um modelo que se replica rapidamente na Espanha. A Komatsu investe em um centro de reconstrução de componentes em Granada para reduzir o tempo de retorno.

A diferenciação gira em torno da eletrificação, gêmeos digitais e tecnologia inteligente no uso da água. A ABB e a Hitachi Construction Machinery codesenvolvem caminhões basculantes elétricos de 220 t com carregamento rápido assistido por pantógrafo, conquistando pré-pedidos de minas de cobre andaluzas. Startups de robótica de nicho surgidas de subsídios de pesquisa da UE ampliam a largura de banda de inovação, mas a consolidação é provável assim que os protótipos forem comercializados, moldando a estrutura futura do mercado de equipamentos de mineração na Espanha.

Líderes do Setor de Equipamentos de Mineração na Espanha

Caterpillar Inc.

Komatsu Ltd.

Liebherr-Group

Sandvik AB

Epiroc AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Espanha, com um orçamento adicional de EUR 400 milhões, prorrogou a iniciativa MOVES III até dezembro de 2025, promovendo o uso de maquinário pesado de baixa emissão.

- Março de 2025: A Comissão Europeia aprovou sete projetos de mineração espanhóis sob a Lei de Matérias-Primas Críticas, desbloqueando licenças simplificadas para mobilização de equipamentos.

- Dezembro de 2024: A Cadence Minerals adquiriu uma participação de 40% na Pompeya Tungsten, sinalizando um aumento antecipado na demanda por sondas de perfuração e britadores. Esta aquisição sublinha a crescente importância do tungstênio nas aplicações industriais e fortalece a posição de mercado da Cadence Minerals.

Escopo do Relatório do Mercado de Equipamentos de Mineração na Espanha

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento de Minerais |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento de Minerais | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 - 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de mineração da Espanha em 2025?

Está em USD 345,20 milhões, com um CAGR de 4,12% projetado até 2030.

Qual região espanhola impulsiona a maior participação nos gastos com equipamentos de mineração?

A Andaluzia responde pela maior participação da produção nacional de metais, tornando-a o principal comprador de maquinário pesado.

Quais incentivos apoiam a eletrificação do maquinário pesado de mineração na Espanha?

O programa MOVES III oferece EUR 400 milhões em subsídios mais uma dedução fiscal de 15% em equipamentos elétricos qualificados.

Qual tipo de equipamento detém a maior participação de receita no setor de mineração da Espanha?

Os sistemas de mineração de superfície lideram com 45,27% da receita do mercado de equipamentos de mineração na Espanha em 2024.

Como os contratos de manutenção baseados em desempenho estão afetando os ciclos de aquisição?

As cláusulas de garantia de tempo de atividade encurtam os intervalos de substituição e transferem o risco para os fabricantes de equipamentos originais, acelerando as compras de novos equipamentos.

Página atualizada pela última vez em: