Taille et part du marché de la mammographie en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 67.47 Millions de dollars américains |

| Taille du Marché (2026) | 72.94 Millions de dollars américains |

| Taille du Marché (2031) | 107.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Espagne par Mordor Intelligence

La taille du marché de la mammographie en Espagne est projetée à 67,47 millions USD en 2025, 72,94 millions USD en 2026, et devrait atteindre 107,78 millions USD d'ici 2031, avec un CAGR de 8,12 % de 2026 à 2031.

Cette croissance est principalement attribuée à l'augmentation de l'incidence du cancer du sein, aux efforts visant à rétablir les volumes de dépistage d'avant la pandémie, et à une transition nationale vers des équipements compatibles avec la tomosynthèse. Une initiative gouvernementale incluant le financement de 61 nouveaux systèmes numériques et mettant l'accent sur des normes environnementales obligatoires accélère la transformation numérique et établit des cycles de remplacement grâce à des contrats de service groupés de dix ans. En 2024, le lancement d'un système national unifié de surveillance du cancer a mis en évidence des lacunes en matière de participation, notamment chez les femmes nées à l'étranger et les femmes rurales.[1]SEOM, "Cifras del Cáncer en España 2024," seom.org Cela a stimulé la demande de systèmes PACS cloud conformes au RGPD, capables d'intégrer des images au-delà des frontières des communautés autonomes. Le paysage concurrentiel évolue, avec un accent sur les détecteurs à faible dose et les systèmes de positionnement assistés par IA qui aident les réseaux hospitaliers à atteindre leurs objectifs de décarbonisation tout en réduisant les temps d'examen. Par ailleurs, les flottes de dépistage mobiles se développent, notamment dans les zones côtières et rurales, où des modèles de sensibilisation sont testés pour s'adapter aux afflux touristiques et aux saisons de récolte.

Points clés du rapport

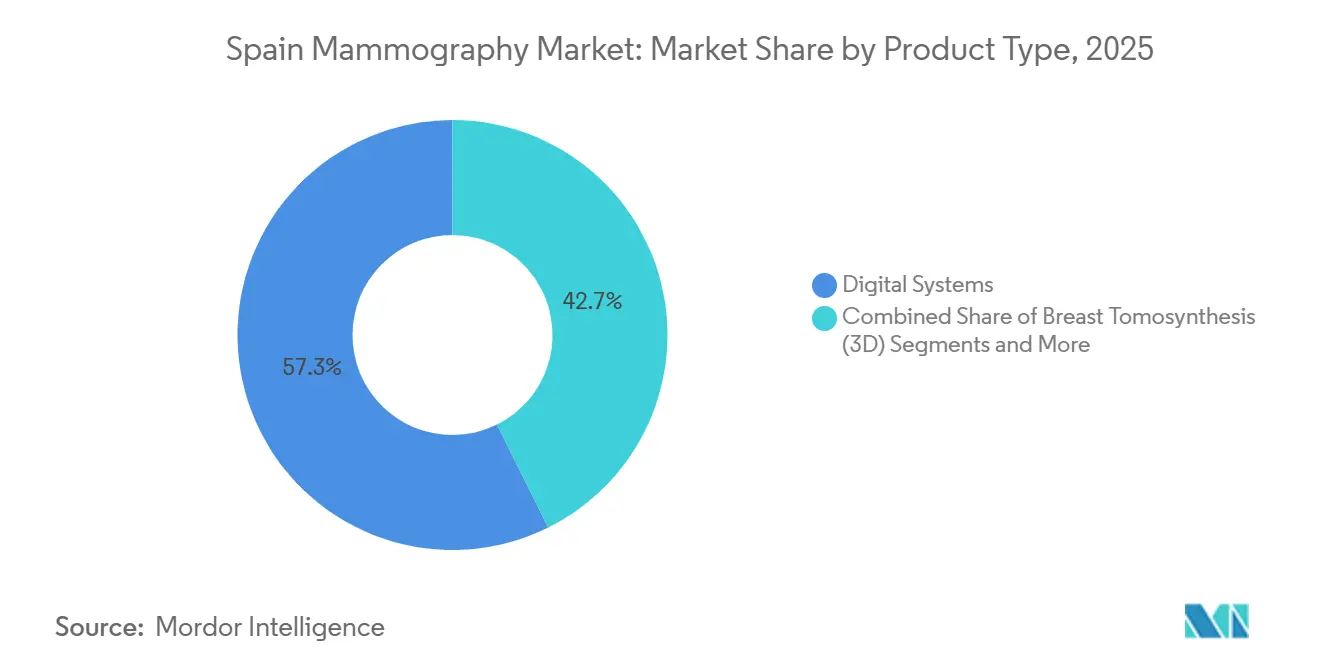

- Par type de produit, les systèmes numériques ont dominé avec une part de 57,34 % de la taille du marché de la mammographie en Espagne en 2025 et affichent un CAGR de 11,50 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 68,72 % de la part du marché de la mammographie en Espagne en 2025, tandis que les unités de dépistage mobiles ont enregistré la croissance projetée la plus rapide avec un CAGR de 9,70 % jusqu'en 2031.

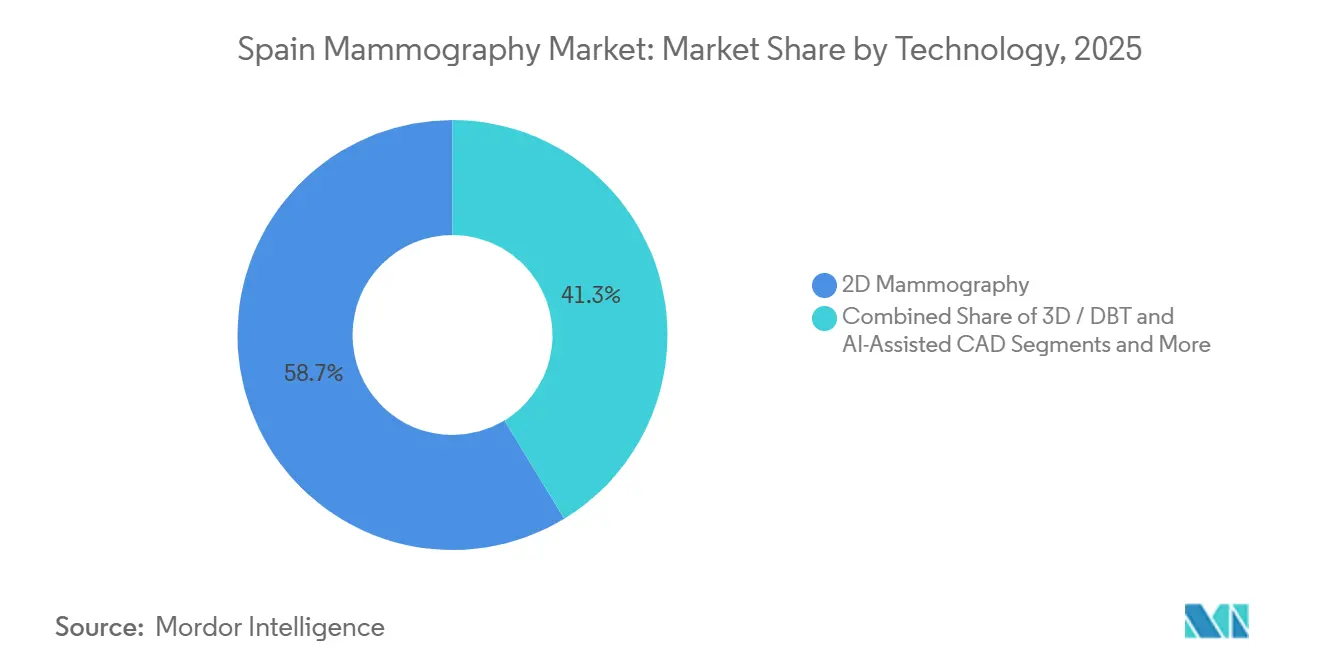

- Par technologie, la mammographie 2D représentait 58,70 % de la base installée en 2025, et la DBT 3D devrait se développer à un CAGR de 10,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la mammographie en Espagne

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence du cancer du sein chez les femmes de 40 à 69 ans | +1.8% | National, volumes plus élevés à Madrid, en Catalogne et en Andalousie | Moyen terme (2 à 4 ans) |

| Extension du dépistage national biennal | +1.5% | National, gains précoces au Pays basque, en Navarre, en Galice, à Valence et en Castille-et-León | Court terme (≤ 2 ans) |

| Appels d'offres régionaux accélérant le déploiement de la tomosynthèse 3D | +2.2% | National, mené par la Catalogne, l'Andalousie et Madrid | Moyen terme (2 à 4 ans) |

| Transition vers un dépistage personnalisé basé sur le risque | +0.9% | Catalogne, sites MyPeBS multirégionaux | Long terme (≥ 4 ans) |

| PACS cloud conformes au RGPD pour la téléradiologie | +1.1% | National, priorité en Estrémadure et en Castille-La Manche | Moyen terme (2 à 4 ans) |

| Objectifs de décarbonisation hospitalière | +0.7% | National, aligné sur la feuille de route de durabilité du ministère | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer du sein chez les femmes de 40 à 69 ans

En 2024, l'Espagne a enregistré 36 395 nouveaux diagnostics de cancer du sein, ce qui en fait la pathologie maligne la plus répandue dans le pays. La Catalogne a connu une augmentation de 16 % des cas au cours de la dernière décennie. La majorité des diagnostics concernent des femmes âgées de 50 à 69 ans, ce qui correspond à la tranche démographique ciblée par le dépistage biennal.[2]Association espagnole contre le cancer, "Impact du mois de sensibilisation au cancer du sein 2024," contraelcancer.es Même de légères augmentations de la participation peuvent porter les taux d'utilisation des systèmes au-delà de 85 %. Les efforts de sensibilisation visent à étendre l'éligibilité au dépistage aux femmes âgées de 45 à 74 ans, ce qui pourrait entraîner 1,5 million de dépistages supplémentaires par an et nécessiter 20 à 25 unités supplémentaires pour maintenir les délais d'attente en dessous de 30 jours. Les campagnes de sensibilisation d'octobre ont entraîné une hausse de 12 % des auto-références en 2024, mettant davantage sous pression les plateformes analogiques traditionnelles. Ces facteurs soulignent collectivement la demande croissante de systèmes numériques avancés.[3]Association espagnole contre le cancer, "Impact du mois de sensibilisation au cancer du sein 2024," contraelcancer.es

Extension du dépistage national biennal

Les 17 communautés autonomes d'Espagne invitent les femmes âgées de 50 à 69 ans à des dépistages biennaux, mais les taux de participation ont chuté de 83 % en 2017 à 74 % en 2020, principalement en raison des perturbations liées à la COVID-19. Cinq régions ont étendu les invitations aux femmes âgées de 45 à 49 ans et de 70 à 74 ans, fournissant des informations précieuses pour une prochaine révision des directives de l'UE. Le suivi en temps réel par le système national de surveillance du cancer révèle des disparités, les femmes nées à l'étranger et les résidentes rurales participant à des taux plus faibles. Des unités mobiles sont déployées pour combler ces lacunes. Par exemple, la flotte mobile de Galice a augmenté la couverture dans les villes de moins de 5 000 habitants, passant de 68 % à 79 % en un an. De même, le programme d'Andalousie a dépisté 42 000 femmes en 2024, reflétant une croissance annuelle de 15 %.

Appels d'offres régionaux accélérant le déploiement de la tomosynthèse 3D

Des hôpitaux tels que Valme à Séville ont investi 200 000 EUR (218 000 USD) dans la tomosynthèse grand angle, atteignant des débits journaliers de 500 examens et réduisant considérablement les taux de rappel. L'extension avec rehaussement de contraste de l'hôpital d'Osuna couvre désormais 25 000 femmes par an, fournissant des résultats en 20 minutes et un avantage d'efficacité qui raccourcit les parcours diagnostiques. Les cadres d'approvisionnement spécifient de plus en plus des exigences en matière de tomosynthèse à double angle, de guidage par IA et de détecteurs à faible dose. Fin 2024, la Catalogne a lancé un appel d'offres pour 18 unités, mettant l'accent sur les fonctionnalités de compression assistées par IA. Les données probantes de l'hôpital Reina Sofía de Cordoue ont démontré une réduction de 27 % des taux de rappel et une amélioration de 15 % de la sensibilité de détection avec la tomosynthèse, justifiant une prime de prix de 30 à 40 %. De plus, Siemens Healthineers a obtenu un contrat de maintenance préventive en 2024, reflétant une évolution vers des accords de service prolongés conçus pour minimiser les temps d'arrêt hospitaliers.

Transition vers des modèles de dépistage personnalisés basés sur le risque

L'étude de la Catalogne sur les intervalles de dépistage basés sur le risque a révélé un taux d'acceptation de 67,4 % et une satisfaction de 97 %, remettant en question l'approche uniforme traditionnelle. L'essai randomisé espagnol sur les modèles de dépistage personnalisés, impliquant plus de 53 000 femmes, se concentre sur des facteurs tels que le risque polygénique et les antécédents familiaux. Le modèle d'IA de l'Hospital del Mar a atteint une grande précision dans les prédictions de risque sur deux ans, surpassant les méthodes basées uniquement sur la densité. L'adoption de ces modèles dépend de la disponibilité d'outils d'aide à la décision et de mécanismes de remboursement pour accommoder des consultations plus longues.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Anxiété liée à la dose cumulée chez les cohortes plus jeunes | -0.5% | National, notamment dans les centres urbains à forte culture sanitaire | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour la tomosynthèse en dehors des programmes publics | -0.8% | National, aigu là où les tranches d'âge étendues ne sont pas financées | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues retardant la validation de l'IA | -1.1% | National, critique en Estrémadure et en Castille-La Manche | Moyen terme (2 à 4 ans) |

| Litiges liés aux cancers d'intervalle détournant les budgets | -0.6% | National, fréquence plus élevée dans les réseaux privés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de radiologues retardant la validation et le déploiement de l'IA

Les essais prospectifs d'IA nécessitent un étiquetage étendu des données de référence, mais la densité de radiologues inférieure à la moyenne en Espagne constitue un défi majeur pour ce processus. L'algorithme Mia de Kheiron a démontré une amélioration de 13 % des taux de détection et une réduction de 25 % des cancers d'intervalle dans trois hôpitaux catalans. Cependant, une mise en œuvre plus large est conditionnée à la disponibilité de données de validation locales. De plus, le réseau eHealth exige désormais des métadonnées conformes au BI-RADS pour l'échange transfrontalier de données, nécessitant des mises à niveau des systèmes informatiques dans les hôpitaux avant que des projets pilotes d'IA à grande échelle puissent être lancés.

Lacunes de remboursement pour la tomosynthèse en dehors des programmes publics

L'assurance publique ne couvre actuellement que les dépistages 2D, laissant les femmes qui ont besoin d'une tomosynthèse en dehors des programmes organisés supporter des coûts allant de 150 à 300 EUR dans les établissements privés. Cette barrière financière a limité l'utilisation de la tomosynthèse à moins de 2 % du total des examens nationaux, malgré une base installée croissante. Bien que cinq régions aient étendu le financement pour inclure des tranches d'âge plus larges, cela perpétue les disparités régionales d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes numériques captent les marchés publics gouvernementaux

En 2025, le marché de la mammographie numérique en Espagne était évalué à 57,34 % USD, avec un CAGR projeté de 11,50 % jusqu'en 2031. Les initiatives du fonds AMAT-I stimulent l'adoption de détecteurs à faible dose et économes en énergie, accélérant la transition depuis les systèmes analogiques. Les accords de service à long terme, tels que le récent contrat de GE HealthCare à Huesca, augmentent les coûts de changement et renforcent la position des acteurs établis. Bien que les plateformes de tomosynthèse commandent une prime de prix de 30 à 40 %, les décisions d'approvisionnement sont justifiées par des améliorations de sensibilité, telles qu'un gain de 15 % rapporté par les hôpitaux leaders. Cependant, l'adoption de la mammographie numérique avec rehaussement de contraste reste limitée en raison des difficultés de remboursement, restreignant son utilisation aux réseaux privés desservant les patients en paiement direct.

Les efforts croissants en R&D se concentrent sur les matériaux de détecteurs qui réduisent la dose glandulaire moyenne jusqu'à 30 %, en accord avec les objectifs de durabilité dans les soins de santé. Les fournisseurs intègrent également des logiciels de triage par IA pour rationaliser les flux de travail en priorisant les cas à forte suspicion, permettant aux radiologues de se concentrer sur les analyses complexes. Le marché favorise de plus en plus les plateformes prêtes pour le cloud, portées par des projets régionaux de technologies de l'information en santé nécessitant des archives neutres vis-à-vis des fournisseurs pour gérer les ensembles de données de tomosynthèse sans serveurs sur site. Avec le financement fédéral lié à l'efficacité énergétique et à la conformité en matière de cybersécurité, les systèmes numériques devraient continuer à surpasser les remplacements analogiques.

Par utilisateur final : les hôpitaux dominent mais les unités mobiles s'accélèrent

Les hôpitaux ont réalisé 68,72 % du total des examens en 2025, soulignant leur domination dans les volumes de procédures. Les centres tertiaires de Madrid et Barcelone dépassent régulièrement 50 000 examens par an et sont à l'avant-garde de l'adoption des outils assistés par IA. Les unités de dépistage mobiles représentent cependant la croissance la plus rapide, avec un CAGR de 9,70 %, soutenues par des objectifs de santé publique visant à atteindre les populations rurales et migrantes. Des études montrent que les équipes mobiles peuvent réaliser plus de 2 000 examens par an et identifier des maladies à un stade plus précoce dans des cohortes historiquement absentes des programmes hospitaliers. Chaque remorque mobile supplémentaire introduit deux détecteurs numériques, un PACS cloud et des contrats de maintenance de véhicules dans la taille du marché de la mammographie en Espagne.

Les centres de diagnostic et les cliniques spécialisées maintiennent une demande stable en se concentrant sur les suivis à haut risque, les biopsies et les deuxièmes avis. Cependant, l'absence de remboursement de la tomosynthèse dans ces établissements peut ralentir les cycles de renouvellement des équipements, mettant davantage l'accent sur les compléments d'IA à valeur ajoutée qui raccourcissent les créneaux de rendez-vous et augmentent le débit journalier, compensant ainsi les lacunes de remboursement.

Par technologie : la 2D est la plus importante mais la 3D/DBT est la plus rapide

En 2025, le segment 2D représentait 58,70 % de la valeur de la base installée, reflétant l'impact des premiers déploiements numériques à l'échelle nationale. Bien que le segment DBT 3D du marché de la mammographie en Espagne soit plus petit, il devrait croître à un CAGR de 10,40 % jusqu'en 2031, porté par des appels d'offres privilégiant la capture multi-coupes. L'approvisionnement de fin 2024 de la Catalogne exigeait un positionnement assisté par IA et des capacités de rehaussement de contraste, incitant les fournisseurs à intégrer des fonctionnalités avancées sans coûts supplémentaires élevés.

L'adoption de la CAD assistée par IA reste limitée en raison des retards dans la validation prospective. Par exemple, le système Mia de Kheiron a réduit les cancers d'intervalle de 25 % mais n'est opérationnel que dans quelques hôpitaux. Une adoption plus large dépend d'un codage BI-RADS standardisé sur divers PACS, un défi que les fournisseurs natifs du cloud relèvent avec des solutions middleware pour l'étiquetage des DICOM hérités. Face aux pénuries persistantes de radiologues, les plateformes 3D dotées de capacités de triage intégrées devraient capter des parts de marché supplémentaires sur le marché de la mammographie en Espagne.

Analyse géographique

La Catalogne, Madrid et l'Andalousie représentent collectivement environ 55 % des dépenses nationales de santé, portées par leur population combinée de 24 millions d'habitants et leurs établissements de soins tertiaires concentrés. L'approvisionnement en 2024 par la Catalogne de 18 systèmes de tomosynthèse à double angle souligne l'accent mis par la région sur l'investissement dans des technologies avancées pour améliorer l'efficacité des flux de travail. Des régions telles que le Pays basque, la Navarre et Valence ont élargi les tranches d'âge dans leurs programmes de dépistage, se positionnant comme zones pilotes pour les directives de dépistage de l'UE. La participation nationale varie de 65 % à 88 %, les femmes nées à l'étranger affichant un engagement plus faible, bien que des initiatives comme la flotte mobile de Galice aient considérablement réduit cet écart.

Le partenariat de valeur sur 15 ans de Murcie avec Siemens Healthineers démontre l'efficacité d'une tarification basée sur les résultats, éliminant un arriéré de deux ans d'ici 2025 et assurant une collaboration durable avec le fournisseur. Les zones côtières, notamment la Costa del Sol, optimisent les ressources en pilotant des circuits mobiles saisonniers alignés sur les afflux touristiques, augmentant la capacité d'examen sans infrastructure supplémentaire. Le système national de surveillance du cancer, lancé en 2024, fournit désormais des tableaux de bord en temps réel dans l'ensemble des 17 régions, permettant une réaffectation efficace des flottes mobiles et des ajustements budgétaires.

Les régions intérieures comme la Castille-La Manche exploitent le PACS cloud pour transmettre des images vers des centres de lecture urbains, réduisant les délais de traitement de 20 %. À mesure que les réseaux conformes au RGPD progressent et que les pénuries de radiologues persistent, la téléradiologie intercommunautaire devrait minimiser les disparités géographiques, favorisant des schémas d'approvisionnement plus cohérents sur le marché de la mammographie en Espagne.

Paysage concurrentiel

Les principaux équipementiers multinationaux, notamment Hologic, Siemens Healthineers, GE HealthCare, Fujifilm, Canon Medical et Philips, maintiennent leur leadership en matière de prix en proposant des contrats de service groupés de dix ans, des garanties de disponibilité et des solutions d'IA propriétaires. Siemens Healthineers illustre la contractualisation basée sur les résultats grâce à des partenariats à long terme qui sécurisent les pipelines d'équipements et les revenus de maintenance. Hologic tire parti de sa vaste base installée ibérique pour générer des opportunités de vente croisée pour les mises à niveau à faible dose et les compléments de santé osseuse.

Des spécialistes européens plus petits comme Planmed et IMS Giotto se différencient par des mises à niveau modulaires, des délais de livraison rapides de 12 semaines et des options de crédit-bail flexibles adaptées aux acheteurs sensibles aux coûts. Metaltronica se concentre sur des kits de modernisation qui numérisent les détecteurs analogiques, en accord avec les normes de durabilité. Des opportunités émergent dans les PACS cloud conformes au RGPD qui intègrent les flottes hospitalières et mobiles, avec Sectra et Agfa en tête dans les solutions d'archivage neutres vis-à-vis des fournisseurs.

Les hôpitaux, répondant aux risques de litiges et aux nouvelles règles de gouvernance de l'IA de l'UE, préfèrent de plus en plus les fournisseurs proposant un triage IA intégré sous des garanties unifiées. Le regroupement multimodalité, combinant la mammographie avec l'échographie et l'IRM, gagne du terrain car il élargit les parcours diagnostiques et atténue les risques médico-légaux. Par conséquent, la concurrence sur le marché de la mammographie en Espagne évolue des spécifications matérielles vers des écosystèmes de services complets.

Leaders du secteur de la mammographie en Espagne

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hologic, Inc. a présenté son portefeuille de santé mammaire et squelettique au Congrès EUSOBI à Valence.

- Septembre 2025 : La Communauté valencienne a choisi Lunit Insight MMG et Lunit Insight DBT comme épine dorsale d'IA pour son programme de dépistage public.

- Mars 2024 : La Castille-La Manche a approuvé 23 millions EUR (27,1 millions USD) pour réaliser 575 000 mammographies sur cinq ans, détectant environ 800 tumeurs suspectées par an.

- Février 2024 : L'hôpital Povisa a lancé la mammographie avec rehaussement de contraste en Galice, introduisant une unité aux capacités diagnostiques avancées.

Portée du rapport sur le marché de la mammographie en Espagne

Selon la portée du rapport, la mammographie est une technique standard de diagnostic et de dépistage utilisée pour évaluer les tissus mammaires en vue de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à basse fréquence pour localiser les tumeurs dans le sein.

Le marché de la mammographie en Espagne est segmenté par type de produit, utilisateur final et technologie. Par type de produit, le marché est segmenté en systèmes numériques, tomosynthèse mammaire (3D), systèmes analogiques et mammographie numérique avec rehaussement de contraste. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées, unités de dépistage mobiles et centres d'imagerie mammaire. Par technologie, le marché est segmenté en mammographie 2D, 3D/DBT, CAD assistée par IA et mammographie numérique avec rehaussement de contraste. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Systèmes numériques |

| Tomosynthèse mammaire (3D) |

| Systèmes analogiques |

| Mammographie numérique avec rehaussement de contraste |

| Hôpitaux |

| Centres de diagnostic |

| Cliniques spécialisées |

| Unités de dépistage mobiles |

| Centres d'imagerie mammaire |

| Mammographie 2D |

| 3D / DBT |

| CAD assistée par IA |

| Mammographie numérique avec rehaussement de contraste |

| Par type de produit | Systèmes numériques |

| Tomosynthèse mammaire (3D) | |

| Systèmes analogiques | |

| Mammographie numérique avec rehaussement de contraste | |

| Par utilisateur final | Hôpitaux |

| Centres de diagnostic | |

| Cliniques spécialisées | |

| Unités de dépistage mobiles | |

| Centres d'imagerie mammaire | |

| Par technologie | Mammographie 2D |

| 3D / DBT | |

| CAD assistée par IA | |

| Mammographie numérique avec rehaussement de contraste |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la mammographie en Espagne ?

Le marché de la mammographie en Espagne est évalué à 72,94 millions USD en 2026.

Quelles régions espagnoles investissent le plus dans de nouvelles unités de mammographie ?

La Catalogne, Madrid et l'Andalousie représentent environ 55 % des dépenses nationales en équipements car elles accueillent les plus grands hôpitaux tertiaires et reçoivent les budgets de santé régionaux les plus élevés.

Pourquoi les unités de mammographie mobiles gagnent-elles en popularité ?

Les flottes mobiles ont augmenté la participation dans les municipalités difficiles d'accès de 68 % à 79 % en un an et se développent à un CAGR de 9,70 % pour compenser les pénuries de radiologues et les disparités géographiques.

Quel est le principal obstacle à l'adoption nationale de la tomosynthèse ?

L'absence d'un code de remboursement public oblige de nombreuses femmes à payer de 150 à 300 EUR de leur poche, ce qui supprime les volumes en dehors des programmes de dépistage organisés.

Comment les outils d'IA sont-ils intégrés dans le dépistage du cancer du sein ?

Les premiers déploiements tels que le système Mia de Kheiron ont amélioré la détection de 13 %, mais un déploiement plus large attend des études de validation locales ralenties par la densité de radiologues inférieure à la moyenne en Espagne.

Quels critères de durabilité influencent les décisions d'achat ?

Le plan AMAT-I conditionne le financement public aux détecteurs à faible dose et aux systèmes de refroidissement économes en énergie conformes aux objectifs de décarbonisation du ministère fixés pour 2027.

Dernière mise à jour de la page le: