Taille et parts du marché de l'imagerie par résonance magnétique en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

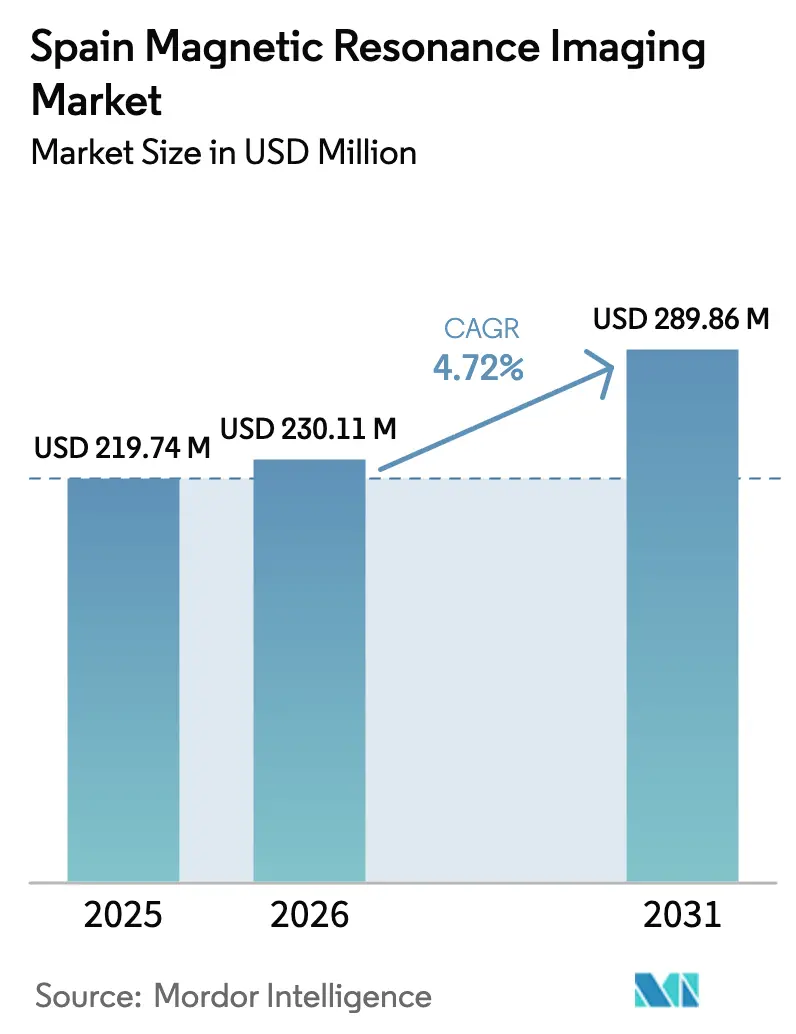

| Taille du marché de l'année de base (2025) | 219.74 Millions de dollars américains |

| Taille du Marché (2026) | 230.11 Millions de dollars américains |

| Taille du Marché (2031) | 289.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique en Espagne par Mordor Intelligence

La taille du marché de l'imagerie par résonance magnétique en Espagne en 2026 est estimée à 230,11 millions USD, en progression par rapport à la valeur de 2025 de 219,74 millions USD, avec des projections pour 2031 atteignant 289,86 millions USD, soit une croissance à un TCAC de 4,72 % sur la période 2026-2031. Cette trajectoire régulière reflète les programmes de modernisation parallèles des secteurs public et privé, les généreuses subventions en capital soutenues par l'UE et un écosystème de santé numérique en pleine maturité. Les dépenses gouvernementales dans le cadre du fonds INVEAT ont accéléré le renouvellement des équipements, tandis que l'initiative PERTE Salud de Vanguardia oriente les subventions à la recherche vers des flux de travail d'imagerie assistés par IA. Du côté de la demande, le vieillissement de la population et un fardeau de maladies chroniques dominé par la neurodégénérescence et les troubles cardiovasculaires continuent de faire gonfler les volumes de prescriptions. Les opérateurs privés saisissent l'opportunité créée par les délais d'attente publics de 67 jours, en poussant le taux d'utilisation vers 90 % et en favorisant la différenciation sur l'expérience patient, les aimants sans hélium et les protocoles cardiaques rapides. Les fournisseurs capables d'associer de hautes performances en champ élevé à des critères de durabilité ont dégagé des avantages précoces sur le marché de l'imagerie par résonance magnétique en Espagne, notamment dans les régions à forte densité telles que Madrid et la Catalogne, où la pénétration des scanners dépasse déjà la moyenne nationale.

Principaux enseignements du rapport

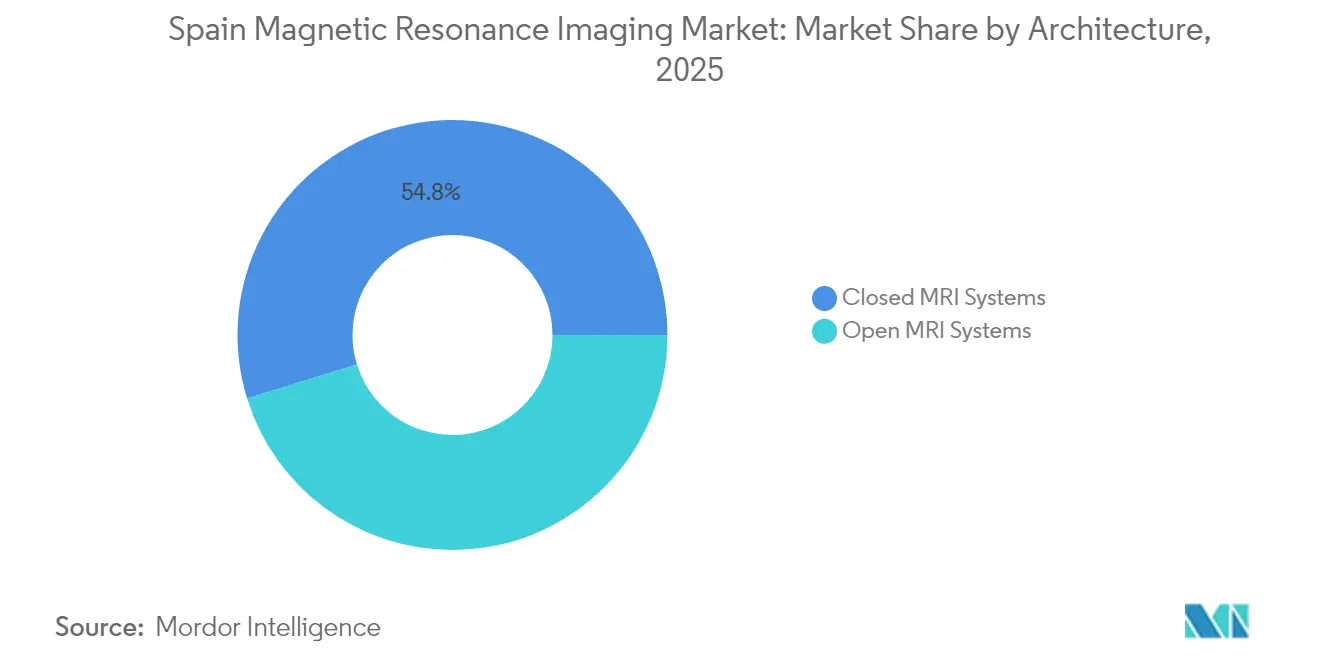

- Par architecture, les systèmes fermés ont capturé 54,78 % de la part de marché de l'imagerie par résonance magnétique en Espagne en 2025, tandis que les systèmes ouverts sont en passe d'afficher le TCAC le plus rapide à 6,41 % jusqu'en 2031.

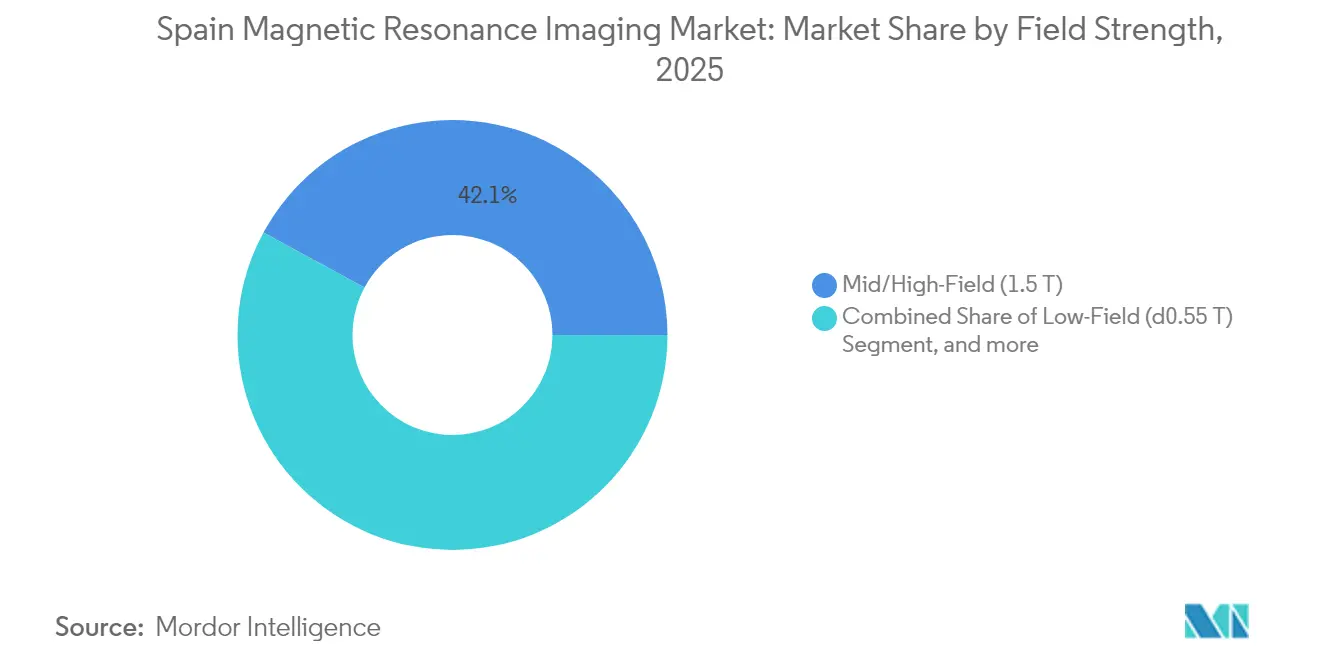

- Par intensité de champ, les plateformes 1,5 Tesla ont détenu 42,10 % de la taille du marché de l'imagerie par résonance magnétique en Espagne en 2025, mais les unités sub-0,55 Tesla croîtront à un TCAC de 12,18 % grâce aux exigences relatives aux technologies sans hélium.

- Par application, la neurologie a représenté 32,40 % de la taille du marché de l'imagerie par résonance magnétique en Espagne en 2025, tandis que la cardiologie progressera à un TCAC de 5,18 % jusqu'en 2031, à mesure que les protocoles d'imagerie préventive s'étendront à l'échelle nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et dégénératives | +1.8% | National, régions vieillissantes telles que la Castille-et-León et les Asturies | Long terme (≥ 4 ans) |

| Programme gouvernemental INVEAT renouvelant les scanners obsolètes | +1.2% | National, communautés autonomes mal desservies | Moyen terme (2-4 ans) |

| Les scanners à champ élevé améliorés par l'IA améliorent le débit et la qualité des images | +0.9% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Expansion des centres d'imagerie privés face aux longues listes d'attente publiques | +1.1% | Madrid, Andalousie, Catalogne | Moyen terme (2-4 ans) |

| Prototypes d'IRM portables/à champ faible financés par l'UE (NEXTMRI) | +0.6% | Sites pilotes à Valence, Madrid, Navarre | Moyen terme (2-4 ans) |

| Impulsion en faveur de la durabilité pour les systèmes 0,55 T sans hélium | +0.7% | Hôpitaux nationaux visant des objectifs de neutralité carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et dégénératives

L'incidence du cancer a atteint 287 000 nouveaux cas en 2024 et s'accompagne d'une mortalité cardiovasculaire de 28,3 %, créant une double dynamique de hausse des prescriptions d'IRM qui consolide le marché de l'imagerie par résonance magnétique en Espagne comme pilier diagnostique essentiel[1]Sociedad Española de Cardiología, "Estadísticas de mortalidad cardiovascular," secardiologia.es. La multimorbidité composée implique que de nombreux survivants du cancer doivent désormais bénéficier d'un suivi cardiaque de routine, ce qui accroît encore les volumes d'examens. La prévalence de la démence devrait tripler d'ici 2050, à mesure que la cohorte des plus de 65 ans passe de 20,1 % à 31,4 %, amplifiant la demande de séquences d'IRM de tenseur de diffusion et d'IRM fonctionnelle qui dépendent de la stabilité à champ élevé. Les dépenses de santé publique de l'Espagne de 108,3 milliards EUR (115,2 milliards USD) en 2022 soulignent la marge budgétaire disponible pour absorber le volume supplémentaire[2]OCDE, "Panorama de la santé : Europe 2024," oecd.org. La trajectoire combinée des maladies contribue donc à une augmentation de 1,8 point de pourcentage des prévisions de croissance, garantissant que le marché de l'imagerie par résonance magnétique en Espagne conserve un élan à long terme.

Programme gouvernemental INVEAT renouvelant les scanners obsolètes

INVEAT a alloué 796 millions EUR (846,7 millions USD) et acquis 144 scanners en 2024, réduisant l'âge moyen des aimants des hôpitaux publics de 18 à 10 ans[3]Ministère de la Santé, "Accords-cadres AMAT-I," mscbs.gob.es. Les nouvelles plateformes intègrent des moteurs d'IA qui augmentent le débit journalier jusqu'à 30 %, atténuant les pénuries de radiologues sans augmentation proportionnelle des effectifs. Les fonds du cadre AMAT-I de suivi d'une valeur de 86 millions EUR (91,5 millions USD) cimentent une cadence de remplacement pluriannuelle qui pénètre les régions rurales où les équipements avaient dépassé les seuils de fin de vie. Le programme ajoute 1,2 point de pourcentage au TCAC du marché de l'imagerie par résonance magnétique en Espagne grâce à des volumes d'appels d'offres prévisibles et des spécifications techniques standardisées qui raccourcissent les cycles d'approvisionnement.

Les scanners à champ élevé améliorés par l'IA améliorent le débit et la qualité des images

L'Espagne ne compte que 4,2 radiologues pour 100 000 habitants contre une moyenne européenne de 6,1, ce qui fait de l'automatisation des flux de travail une exigence stratégique et non un luxe. Les grands réseaux tels que Quirónsalud Madrid signalent une réduction de 50 % des protocoles cérébraux après le déploiement de l'optimisation de séquences assistée par IA. Les centres de recherche nationaux étendent les capacités domestiques : VHIO's DISCERN atteint 78 % de précision dans la classification des tumeurs cérébrales, et la solution prostatique de Quibim dépasse 90 % de sensibilité. L'optimisation énergétique permet en outre une réduction de 32 % de la consommation électrique des scanners, répondant directement aux objectifs de décarbonation hospitalière. Les gains opérationnels combinés apportent un coup de pouce de 0,9 point de pourcentage aux perspectives de croissance du marché de l'imagerie par résonance magnétique en Espagne à court terme.

Expansion des centres d'imagerie privés face aux longues listes d'attente publiques

Les délais d'attente publics atteignent en moyenne 67 jours, tandis que les cliniques privées proposent des rendez-vous sous 48 heures, attirant des cohortes d'assurés et de patients payants disposés à absorber des tarifs premium. Le taux d'utilisation des capacités dans les centres privés atteint 90 %, contre 65 % dans les hôpitaux publics, améliorant le rendement du capital pour les chaînes qui regroupent des aimants à champ élevé autour de Madrid et Barcelone. Le cadre public-privé de 20 millions EUR de la région de Murcie avec Siemens Healthineers illustre un modèle qui externalise les pics de volume tout en modernisant le parc régional. Les acteurs privés possèdent désormais 52-56 % des unités installées, mais ne gèrent que 39 % du débit national, indiquant un potentiel latent dès que les canaux de prescription s'élargissent. Ce changement structurel apporte une hausse de 1,1 point de pourcentage au TCAC du marché de l'imagerie par résonance magnétique en Espagne jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'achat et de cycle de vie élevés | -0.8% | National, particulièrement aigu dans les communautés autonomes plus petites | Long terme (≥ 4 ans) |

| Approbations strictes EU-MDR / AEMPS et surveillance post-commercialisation | -0.5% | National, dans le cadre réglementaire de l'UE | Moyen terme (2-4 ans) |

| Les pénuries de radiologues ralentissent le débit des examens | -0.6% | National, prononcé dans les régions rurales | Court terme (≤ 2 ans) |

| Réaction contre le sur-diagnostic due aux découvertes fortuites | -0.4% | National, centres médicaux universitaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat et de cycle de vie élevés

Une unité 1,5 Tesla refroidie à l'hélium coûte entre 2 et 4 millions EUR (2,1 à 4,3 millions USD) et nécessite des frais de maintenance annuels équivalents à 10 % du prix d'acquisition. Les prix au comptant de l'hélium ont augmenté de 300 % depuis 2020, gonflant les budgets d'exploitation et suscitant un intérêt pour la réfrigération sans aimant. Les disparités budgétaires aggravent la pression : l'Andalousie dépense 1 200 EUR par habitant pour la santé contre 1 800 EUR au Pays Basque, retardant les cycles de renouvellement des scanners dans les régions les moins aisées d'Espagne. Les hôpitaux ruraux desservant moins de 50 000 habitants affichent souvent un taux d'utilisation inférieur à 50 %, rendant les modèles de propriété traditionnels non rentables et freinant le déploiement, soustrayant 0,8 point de pourcentage au TCAC du marché de l'imagerie par résonance magnétique en Espagne.

Approbations strictes EU-MDR / AEMPS et surveillance post-commercialisation

L'EU-MDR renforce les seuils de preuves, augmentant les coûts de conformité par produit jusqu'à 500 000 EUR (532 000 USD) pour les mises à niveau pilotées par algorithme. Les hôpitaux signalent que les délais d'appels d'offres ont été allongés de quatre mois, les dossiers devant désormais inclure des plans de surveillance post-commercialisation et de cybersécurité. Les fournisseurs plus petits peinent à absorber ces frais généraux, poussant le champ concurrentiel vers les multinationales et retardant le lancement de nouvelles fonctionnalités, réduisant de 0,5 point de pourcentage la croissance du marché de l'imagerie par résonance magnétique en Espagne jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés dominent, les systèmes ouverts s'accélèrent

Les scanners fermés ont capturé une part dominante de 54,78 % du marché de l'imagerie par résonance magnétique en Espagne en 2025, portés par des performances supérieures en termes de rapport signal/bruit qui sous-tendent les applications neuro et cardiaques complexes. Les hôpitaux publics s'appuient sur des tunnels fermés pour atteindre des objectifs de débit élevés, et ces sites représentent 78 % des installations de systèmes fermés à l'échelle nationale. La taille du marché de l'imagerie par résonance magnétique en Espagne liée aux scanners fermés s'est établie à 120,32 millions USD en 2025, soulignant leur poids en termes de revenus. Les plateformes ouvertes, cependant, progressent à un TCAC de 6,41 % alors que les centres privés ciblent les cohortes claustrophobes et pédiatriques, en misant sur des tunnels plus larges et une flexibilité interventionnelle pour améliorer la satisfaction des patients. Le SIGNA™ Creator à large tunnel de GE et des systèmes similaires estompent le compromis confort-performance, positionnant la catégorie ouverte pour gagner des volumes supplémentaires. Les fabricants associent des géométries ouvertes à une correction du mouvement assistée par IA pour réduire les écarts de qualité d'image historiques, un changement susceptible de recalibrer les critères d'acquisition au sein des chaînes d'hôpitaux privés.

L'économie de propriété diverge également. Les aimants ouverts dont le prix est inférieur à 1,5 million EUR (1,6 million USD) séduisent les franchises ambulatoires dont les cycles d'achat en espèces diffèrent des appels d'offres publics. Néanmoins, les exigences de preuve EU-MDR favorisent les systèmes fermés disposant de vastes ensembles de données cliniques, freinant la progression des systèmes ouverts dans les hôpitaux universitaires. Sur l'horizon de prévision, le marché de l'imagerie par résonance magnétique en Espagne devrait afficher une progression régulière du chiffre d'affaires des systèmes fermés à un TCAC de 4,05 %, tandis que le chiffre d'affaires des systèmes ouverts surpassera ce niveau à 6,41 %, faisant progressivement passer leur contribution de 45,22 % en 2025 à près de 47,95 % en 2031.

Par intensité de champ : stabilité du champ moyen, perturbation du champ faible

Les unités à champ moyen/élevé 1,5 Tesla ont contrôlé 42,10 % du marché de l'imagerie par résonance magnétique en Espagne en 2025, soit 92,51 millions USD de chiffre d'affaires. Les hôpitaux apprécient leur équilibre entre polyvalence diagnostique et coûts d'installation gérables, d'autant plus que les systèmes de récupération d'hélium améliorent les indicateurs de durabilité. La part de marché de l'imagerie par résonance magnétique en Espagne pour les systèmes à très haut champ 3,0 Tesla reste stable aux alentours de 25 %, ancrée dans les centres d'oncologie qui opèrent des régimes de diffusion, de spectroscopie et de perfusion. En revanche, les aimants à champ faible inférieurs à 0,55 Tesla affichent la croissance la plus élevée à un TCAC de 12,18 % grâce aux cryostats sans hélium et aux exigences réduites en termes de charge au sol, permettant l'installation dans des bâtiments plus anciens sans renforcement structurel. Le Freelium de GE Healthcare et les aimants BlueSeal de Philips en sont les premiers bénéficiaires, et la taille du marché de l'imagerie par résonance magnétique en Espagne pour ce segment devrait doubler, passant de 23,25 millions USD en 2025 à 46,3 millions USD en 2031.

Les cliniciens doutaient autrefois de la clarté des images à champ faible, mais la reconstruction assistée par IA offre désormais une résolution acceptable pour les examens de suivi musculo-squelettique et neurologique, tout en consommant 60 % moins d'énergie, un avantage décisif face à la hausse des tarifs d'électricité en Espagne. Les prototypes d'IRM portables à champ faible développés par PhysioMRI et l'hôpital La Fe promettent des modèles de proximité pour les provinces rurales, élargissant encore davantage la base de consommation. La dominance du champ élevé se poursuivra, mais l'économie perturbatrice des appareils sub-0,55 Tesla pourrait réinitialiser les stratégies de remplacement des hôpitaux plus petits.

Par application : la neurologie en tête, la cardiologie gagne du terrain

La neurologie a représenté 32,40 % du chiffre d'affaires du marché de l'imagerie par résonance magnétique en Espagne en 2025, soit 71,19 millions USD, ancrée dans les réseaux nationaux d'AVC qui prescrivent l'IRM pour le triage en cas d'ischémie aiguë. Les flux de travail bien établis du segment maintiendront la croissance annuelle proche de la bande de 3,92 %, soutenue par l'augmentation à trois chiffres anticipée des cas de démence. La cardiologie, cependant, devrait connaître la croissance la plus rapide à un TCAC de 5,18 %, faisant passer sa taille sur le marché de l'imagerie par résonance magnétique en Espagne de 46,8 millions USD en 2025 à 63,2 millions USD en 2031, à mesure que les révisions des recommandations préconisent l'IRM de perfusion de stress pour les adultes asymptomatiques à haut risque. Des innovations telles que les séquences ciné en respiration libre réduisent les durées d'examen à 15 minutes, améliorant le débit des laboratoires et le confort des patients.

L'imagerie musculo-squelettique conserve une part résiliente portée par les prescriptions liées aux blessures sportives et un arriéré de chirurgie orthopédique aggravé par les reports dus à la pandémie. L'oncologie affiche un élan régulier dans le cadre des plans nationaux de lutte contre le cancer qui imposent l'IRM dans les parcours de réponse au traitement. Les applications émergentes en gastroentérologie, notamment l'entérographie par résonance magnétique, affichent une croissance de l'ordre du milieu de la fourchette à un chiffre, à mesure que les radiologues recherchent des alternatives sans rayonnement au scanner dans la surveillance des maladies inflammatoires de l'intestin. L'évolution du mix souligne un glissement des examens de résolution de problèmes vers une santé populationnelle proactive et pilotée par des protocoles, influençant directement les priorités de R&D des fournisseurs en matière de correction du mouvement, de cartographie cardiaque et de conception d'examens abrégés.

Paysage concurrentiel

Siemens Healthineers, GE Healthcare et Philips ont contrôlé ensemble environ 70 % du marché de l'imagerie par résonance magnétique en Espagne en 2024, Siemens détenant la position de leader à la suite d'un accord-cadre de 20 millions EUR en Murcie regroupant l'acquisition et les services de cycle de vie. GE exploite son architecture Freelium sans hélium pour séduire les clients soucieux de durabilité, remportant des commandes pilotes à la Clínica Universidad de Navarra et auprès des primo-adoptants au sein du réseau de Quirónsalud. Philips se distingue dans la niche des aimants BlueSeal à faible consommation d'énergie, mettant en avant 1,9 million de litres d'hélium économisés dans le monde, un argument qui résonne auprès des hôpitaux espagnols visant des feuilles de route de neutralité carbone.

Les acteurs nationaux opèrent dans des créneaux spécialisés. PhysioMRI s'associe à l'hôpital La Fe sur un prototype portable visant à démocratiser l'accès dans les provinces rurales, bien que la commercialisation reste à deux ans. Les prestataires de services tels que Medsir et Egarsat élargissent le marché de l'après-vente, concluant des contrats de maintenance multi-lots sur 28 sites pour sécuriser des revenus à long terme et protéger le temps de fonctionnement. La start-up d'IA Quibim fournit des surcouches logicielles à haute marge que les fournisseurs intègrent dans leurs offres d'appels d'offres, renforçant la différenciation sans remises importantes sur le matériel.

La concurrence se concentre de plus en plus sur l'automatisation des flux de travail, la téléradiologie basée sur le cloud et les modules de maintenance prédictive qui compriment les temps d'arrêt en dessous de 3 %. Les fournisseurs proposent des solutions de financement qui reportent les dépenses en capital pour les hôpitaux aux budgets limités, déplaçant la conversation du prix d'achat vers le coût total de possession. À mesure que l'EU-MDR se consolide, le fossé de conformité autour des plateformes en place s'approfondit, ce qui devrait empêcher toute érosion significative des parts de marché sur l'horizon de prévision et renforcer un marché de l'imagerie par résonance magnétique en Espagne modérément concentré.

Principaux acteurs du secteur de l'imagerie par résonance magnétique en Espagne

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthcare AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : PhysioMRI a réalisé

- Février 2024 : PhysioMRI a atteint

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique en Espagne

Conformément au périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique en Espagne est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM à champ faible, systèmes IRM à champ élevé, systèmes IRM à très haut champ et systèmes IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) |

| Champ très élevé (3 T) |

| Champ ultra-élevé (7 T+) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie |

| Gastroentérologie |

| Autres applications |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Champ faible (≤0,55 T) |

| Champ moyen/élevé (1,5 T) | |

| Champ très élevé (3 T) | |

| Champ ultra-élevé (7 T+) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie | |

| Gastroentérologie | |

| Autres applications |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'imagerie par résonance magnétique en Espagne et à quelle vitesse croît-il ?

Il est évalué à 230,11 millions USD en 2026 et devrait atteindre 289,86 millions USD d'ici 2031, avec une expansion à un TCAC de 4,72 %.

Quel segment d'application génère le volume d'examens le plus élevé en Espagne ?

La neurologie représente 32,40 % de la demande nationale d'IRM, portée par les parcours d'AVC et de démence dans une population vieillissante.

Combien de temps les patients attendent-ils généralement une IRM dans les hôpitaux publics espagnols ?

Les délais d'attente publics moyens s'élèvent à 67 jours, incitant de nombreux patients à choisir les centres privés pour un accès plus rapide.

Pourquoi les scanners à champ faible gagnent-ils en popularité auprès des prestataires espagnols ?

Les systèmes sub-0,55 Tesla réduisent la consommation d'hélium, diminuent la consommation d'énergie d'environ 60 % et devraient croître à un TCAC de 12,18 % jusqu'en 2031.

Quelles entreprises détiennent la plus grande part du parc d'équipements IRM en Espagne ?

Siemens Healthineers, GE Healthcare et Philips contrôlent collectivement environ 70 % des revenus installés grâce à des partenariats hospitaliers à long terme.

Comment le financement gouvernemental influence-t-il les cycles de remplacement des scanners ?

Le programme INVEAT a injecté 796 millions EUR pour renouveler 144 unités depuis 2024, réduisant l'âge moyen des appareils dans les hôpitaux publics de 18 ans à 10 ans.

Dernière mise à jour de la page le: