Taille et part du marché des dispositifs chirurgicaux généraux en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

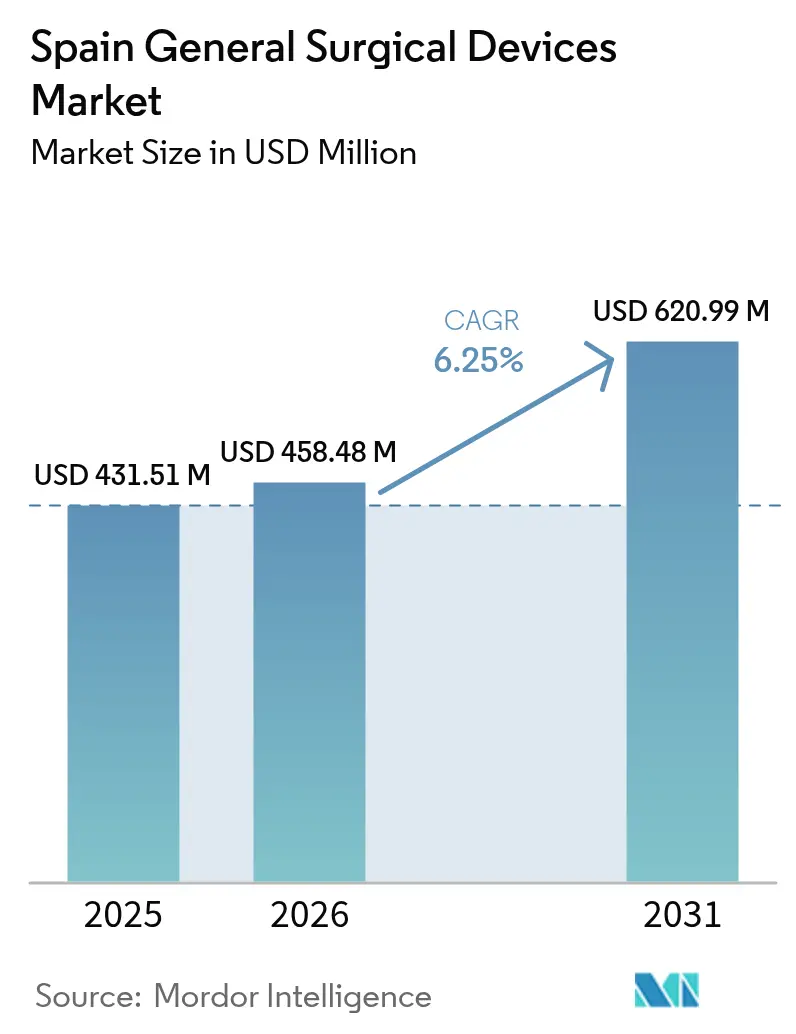

| Taille du marché de l'année de base (2025) | 431.51 Millions de dollars américains |

| Taille du Marché (2026) | 458.48 Millions de dollars américains |

| Taille du Marché (2031) | 620.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux en Espagne par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux en Espagne était évaluée à 431,51 millions USD en 2025 et devrait croître de 458,48 millions USD en 2026 pour atteindre 620,99 millions USD d'ici 2031, à un CAGR de 6,25 % durant la période de prévision (2026-2031). L'expansion budgétaire du ministère espagnol de la Santé, la hausse des volumes de procédures mini-invasives et les investissements soutenus des fonds de relance européens soutiennent la croissance à court terme. La demande est renforcée par le vieillissement de la population, une prévalence plus élevée des maladies chroniques et une orientation politique qui consacre 69 % du budget de santé de Madrid aux soins hospitaliers. L'adoption rapide d'instruments électrochirurgicaux à usage unique vise à réduire les infections du site opératoire, qui touchent 4,51 % des cas opératoires espagnols. La croissance est également stimulée par le tourisme chirurgical entrant. Du côté de l'offre, la pénurie de chirurgiens formés à la laparoscopie avancée et les rappels récurrents de générateurs électrochirurgicaux tempèrent les perspectives à cinq ans.

Principaux enseignements du rapport

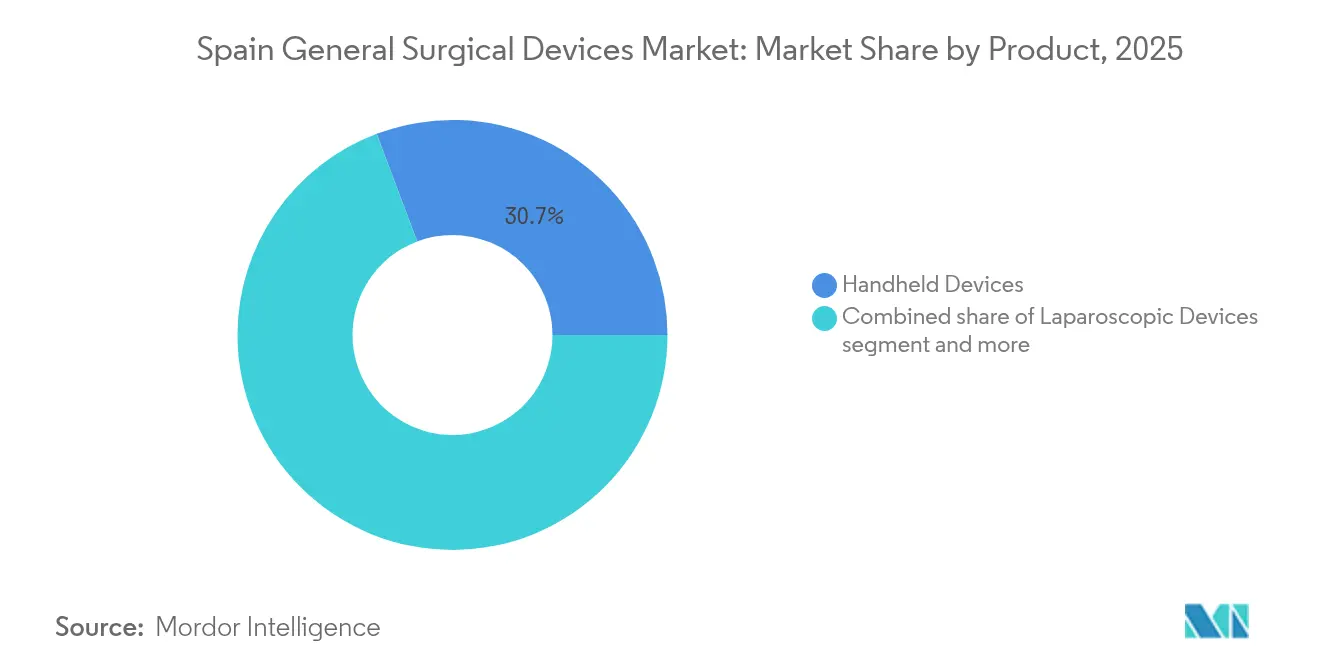

- Par produit, les dispositifs portatifs ont dominé avec une part de revenus de 30,74 % en 2025, tandis que les dispositifs électrochirurgicaux constituent le segment à la croissance la plus rapide avec un CAGR de 7,82 % jusqu'en 2031.

- Par approche procédurale, la chirurgie mini-invasive détenait 69,52 % de la part du marché des dispositifs chirurgicaux généraux en Espagne en 2025 et devrait progresser à un CAGR de 7,28 % jusqu'en 2031.

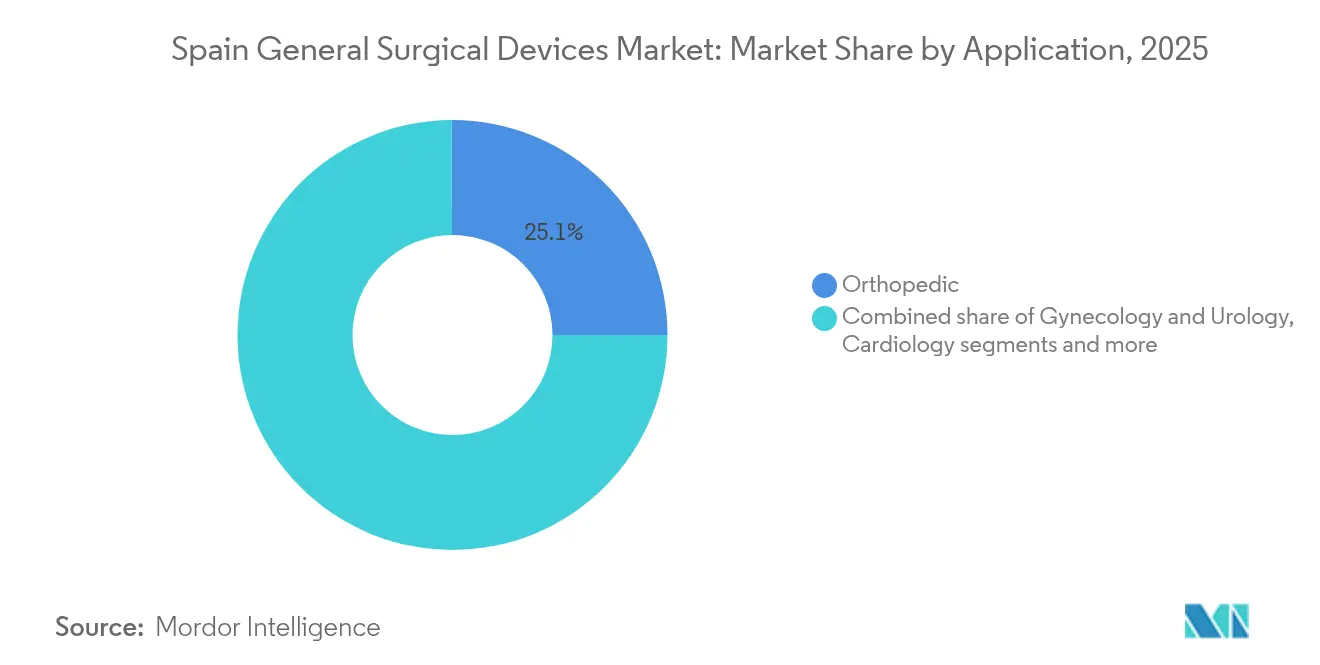

- Par application, le segment orthopédique représentait 25,08 % de la taille du marché des dispositifs chirurgicaux généraux en Espagne en 2025 ; la neurologie progresse à un CAGR de 7,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 74,41 % de la part en 2025, tandis que les centres de chirurgie ambulatoire enregistrent le CAGR prévisionnel le plus élevé à 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux en Espagne

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chirurgies mini-invasives | +1.8% | National, avec concentration à Madrid, en Catalogne et au Pays basque | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques nécessitant une intervention chirurgicale | +1.2% | National, avec un impact plus élevé dans les régions vieillissantes comme les Asturies et la Galice | Long terme (≥ 4 ans) |

| Vieillissement de la population accélérant les volumes de procédures | +1.0% | National, avec un impact aigu dans les communautés autonomes rurales | Long terme (≥ 4 ans) |

| Croissance du tourisme chirurgical entrant vers les hôpitaux privés espagnols | +0.7% | Madrid, Catalogne, Îles Baléares, Valence | Moyen terme (2-4 ans) |

| Passage aux instruments à usage unique pour atténuer le risque d'infections nosocomiales | +0.9% | National, avec adoption précoce dans les hôpitaux universitaires | Court terme (≤ 2 ans) |

| Expansion des centres de chirurgie ambulatoire dans les communautés autonomes | +0.6% | National, avec une croissance accélérée à Madrid et en Catalogne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgies mini-invasives

Le paysage chirurgical espagnol connaît un changement de paradigme à mesure que les procédures mini-invasives gagnent du terrain dans toutes les spécialités, bien que les taux d'adoption révèlent d'importantes disparités régionales. Cette adoption inégale crée des opportunités de marché pour les fabricants de dispositifs capables de proposer des programmes de formation complets aux côtés de leurs instruments chirurgicaux. Les directives de reprise chirurgicale post-pandémie indiquent que 85 % des procédures espagnoles peuvent être transférées vers des contextes ambulatoires. Ces tendances stimulent la demande de trocarts spécialisés, de dispositifs énergétiques et d'agrafeurs robotiques au sein du marché des dispositifs chirurgicaux généraux en Espagne.

Charge croissante des maladies chroniques nécessitant une intervention chirurgicale

La transition démographique de l'Espagne crée une demande soutenue d'interventions chirurgicales à mesure que la prévalence des maladies chroniques augmente dans toutes les tranches d'âge. Cette tendance stimule la demande de dispositifs chirurgicaux spécialisés permettant des procédures complexes en milieu ambulatoire. Les programmes d'oncologie ambulatoire à Valence substituent 72,8 % des chirurgies mammaires traditionnelles, favorisant une utilisation intensive des dispositifs. Les innovations en électrophysiologie, telles que le cathéter Varipulse, répondent à la charge cardiovasculaire croissante de l'Espagne.

Vieillissement de la population accélérant les volumes de procédures

Le vieillissement rapide de la population espagnole remodèle fondamentalement les schémas de demande de dispositifs chirurgicaux, les pressions démographiques étant les plus aiguës dans les communautés autonomes rurales qui connaissent un déclin de leur population. L'OMS note une pression croissante pour maintenir l'accès aux soins alors que les provinces rurales vieillissent plus vite que la moyenne nationale. Une série de cas d'hydrocéphalie utilisant la plateforme ExcelsiusGPS a réduit le risque d'erreur de 66 % par rapport aux techniques manuelles. La robotique orthopédique connaît une adoption malgré un surcoût marginal de 2 084 EUR par rapport à la réparation laparoscopique des hernies.[1]Source : S. Morales-Conde, « Analyse économique de l'approche robotique de la hernie inguinale par rapport à la laparoscopie : est-elle viable pour le système de santé ? » springer.com Les hôpitaux justifient les dépenses par des durées de récupération plus courtes et une réduction des réadmissions.

Croissance du tourisme chirurgical entrant vers les hôpitaux privés espagnols

L'émergence de l'Espagne comme destination de tourisme chirurgical crée de nouvelles dynamiques de demande pour les dispositifs chirurgicaux haut de gamme, notamment dans les hôpitaux privés accueillant des patients internationaux. Les établissements privés en Catalogne abritent un pourcentage significatif des équipements de haute technologie espagnols, notamment les systèmes d'IRM et de lithotripsie. Les hôpitaux équipés de systèmes robotiques Da Vinci illustrent les exigences de volume qui justifient les investissements dans des dispositifs premium. La collaboration public-privé et les services de suivi numérique offrent aux fabricants de dispositifs des voies de partenariat.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement restrictif pour certaines procédures de chirurgie mini-invasive | -0.8% | National, avec un impact aigu dans les systèmes hospitaliers publics | Moyen terme (2-4 ans) |

| Réglementations strictes | -0.5% | National, avec des coûts de conformité accrus à Madrid et en Catalogne | Court terme (≤ 2 ans) |

| Rappels et perturbations de la chaîne d'approvisionnement pour les générateurs électrochirurgicaux | -0.7% | Mondial, avec un impact concentré sur les hôpitaux espagnols utilisant les dispositifs concernés | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens formés à la laparoscopie avancée | -0.6% | National, avec une concentration dans les communautés autonomes de plus petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement restrictif pour certaines procédures de chirurgie mini-invasive

Le cadre de remboursement espagnol crée des obstacles significatifs à l'adoption de la chirurgie mini-invasive, les systèmes de paiement basés sur les GHM ne compensant pas adéquatement les hôpitaux pour les coûts initiaux plus élevés des dispositifs chirurgicaux avancés. Les programmes de données probantes en conditions réelles tels que RedETS progressent lentement en raison des difficultés de recrutement hospitalier, prolongeant l'incertitude quant à l'extension de la couverture.

Pénurie de chirurgiens formés à la laparoscopie avancée

L'Espagne fait face à une pénurie critique de chirurgiens formés aux techniques laparoscopiques avancées, créant un goulot d'étranglement qui freine la croissance du marché des dispositifs chirurgicaux malgré une forte demande de procédures mini-invasives. Les programmes de résidence espagnols sont en deçà des références de la Société européenne de la hernie, avec seulement 5,7 % des réparations de hernies inguinales réalisées par laparoscopie. Les initiatives de formation par simulation gagnent du terrain, mais les coûts des équipements et du corps enseignant limitent leur déploiement à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs portatifs dominent malgré l'innovation électrochirurgicale

Les instruments portatifs ont capté 30,74 % de la part du marché des dispositifs chirurgicaux généraux en Espagne en 2025 en raison de leur utilité universelle dans les cas de chirurgie ouverte et mini-invasive. Les ciseaux, pinces et écarteurs jetables répondent aux objectifs de contrôle des infections tout en restant rentables pour les hôpitaux régionaux. Les plateformes électrochirurgicales se développent à un CAGR de 7,82 % soutenu par l'adoption de crayons à usage unique pour réduire un taux national d'infections du site opératoire de 4,51 %. La taille du marché des dispositifs chirurgicaux généraux en Espagne pour les équipements électrochirurgicaux devrait croître régulièrement à mesure que les rappels diminuent et que les instructions mises à jour atténuent le risque d'accident vasculaire cérébral.

Les tours laparoscopiques, les kits de fermeture des plaies et les nouveaux duodénoscopes à usage unique espagnols créent des niches spécialisées. Le modèle EXALT D est entré dans les centres de référence pour le suivi des transplantations hépatiques, prouvant sa valeur dans les cohortes à haut risque. Les fabricants capables de regrouper les consommables avec la formation et le service après-vente gagnent du terrain dans les appels d'offres.

Par approche procédurale : la domination de la chirurgie mini-invasive s'accélère

La chirurgie mini-invasive représentait 69,52 % du marché des dispositifs chirurgicaux généraux en Espagne en 2025 et progresse à un CAGR de 7,28 %. Les modèles de soins ambulatoires approuvés pendant la pandémie ont normalisé les parcours en ambulatoire pour jusqu'à 85 % des opérations. La taille du marché des dispositifs chirurgicaux généraux en Espagne pour les systèmes mini-invasifs bénéficie de temps de console robotique qui atteignent désormais en moyenne 37 minutes pour la réparation unilatérale d'une hernie inguinale.

La chirurgie ouverte conserve une part de 30,48 % en prenant en charge les traumatismes, l'oncologie complexe et les procédures multi-sites. Les chirurgiens des hôpitaux de plus petite taille sans unités robotiques s'appuient sur des ensembles portatifs améliorés et des dispositifs énergétiques. Des programmes de formation interrégionaux sont en cours d'expérimentation pour accroître l'adoption de la laparoscopie, visant à augmenter la part du marché des dispositifs chirurgicaux généraux en Espagne pour les approches mini-invasives dans les provinces mal desservies.

Par application : le leadership orthopédique rencontre l'innovation neurologique

Les procédures orthopédiques ont généré 25,08 % des revenus de 2025, le vieillissement de la population stimulant les implants de hanche et de genou. La robotique et les revêtements résistants aux infections positionnent le segment pour des gains progressifs malgré le contrôle des remboursements. La taille du marché des dispositifs chirurgicaux généraux en Espagne pour la neurologie devrait enregistrer le CAGR le plus rapide à 7,89 % jusqu'en 2031, alimenté par des plateformes robotiques qui réduisent les erreurs peropératoires dans la dérivation de l'hydrocéphalie de 66 %.

La gynécologie et l'urologie maintiennent une adoption régulière de robots à port unique qui raccourcissent les séjours et réduisent l'utilisation d'analgésiques, tandis que les applications en cardiologie profitent de la croissance des laboratoires d'électrophysiologie. La part du marché des dispositifs chirurgicaux généraux en Espagne pour les dispositifs orthopédiques reste élevée à mesure que les hôpitaux équilibrent les coûts et l'amélioration des résultats de révision.

Par utilisateur final : la domination hospitalière mise à l'épreuve par l'expansion des centres de chirurgie ambulatoire

Les hôpitaux représentaient 74,41 % des revenus de 2025, bénéficiant de 1,725 milliard EUR de fonds de relance européens dirigés vers les infrastructures. Les projets d'intégration diagnostique à Madrid rationalisent les achats en centralisant les budgets d'imagerie et de capital chirurgical.

Les centres de chirurgie ambulatoire progressent à un CAGR de 7,62 % à mesure que les procédures transférées vers les soins de jour génèrent des économies moyennes de 48,70 % par rapport aux parcours en hospitalisation. La taille du marché des dispositifs chirurgicaux généraux en Espagne attribuable aux centres de chirurgie ambulatoire se développe donc plus rapidement que la croissance globale. Les cliniques spécialisées et les unités ambulatoires constituent le reste, adoptant des tours portables et des sources d'énergie compactes adaptées aux espaces limités.

Analyse géographique

Madrid, la Catalogne et l'Andalousie représentent conjointement un pourcentage significatif des dépenses de santé publique espagnoles, leur conférant une influence prépondérante sur les appels d'offres nationaux. Le schéma de dépenses centré sur les hôpitaux de Madrid, combiné aux centres universitaires accueillant plusieurs robots Da Vinci, soutient une adoption robuste des systèmes mini-invasifs premium. La taille du marché des dispositifs chirurgicaux généraux en Espagne attribuable à Madrid seule devrait progresser régulièrement jusqu'en 2031.

La Catalogne joue le rôle d'ancre de l'innovation. Les prestataires privés concentrent 58 % des équipements de haute technologie espagnols, soutenant le renouvellement des dispositifs premium et les flux de tourisme chirurgical. L'écosystème des sciences de la vie de Barcelone attire des multinationales telles que Galderma, qui développe un Centre de capacités mondiales pouvant faciliter des partenariats de formation régionaux.

Le Pays basque dépense 1 710 EUR par habitant en santé, dépassant la moyenne nationale de 1 370 EUR, et oriente ses ressources vers la modernisation du contrôle des infections. La Galice et les Asturies, toutes deux en vieillissement rapide, privilégient les systèmes robotiques orthopédiques et neurologiques pour gérer des volumes de procédures plus élevés. Les gains de part du marché des dispositifs chirurgicaux généraux en Espagne dans les communautés de plus petite taille reposent sur des subventions publiques qui compensent les obstacles en capital. Les provinces rurales font face à des pénuries de chirurgiens et à des cycles d'approvisionnement plus longs. L'adoption des innovations accuse donc un retard, ce qui incite au déploiement de laboratoires de formation mobiles et de modèles de services partagés. Ces programmes visent à accroître la pénétration des procédures mini-invasives et à réduire les coûts de réadmission qui s'élèvent en moyenne à 1 334 EUR par épisode dans les hôpitaux publics.

Paysage réglementaire

Les dispositifs chirurgicaux généraux commercialisés en Espagne sont soumis au cadre de l'UE établi par le règlement (UE) 2017/745 (MDR) et nécessitent le marquage CE. L'Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS) fait office d'autorité nationale compétente, supervisant les exigences de commercialisation, la vigilance et les contrôles associés. Le Real Decreto 192/2023 fixe également les procédures espagnoles concernant des éléments tels que l'enregistrement des opérateurs économiques et des produits, la surveillance post-commercialisation, les investigations cliniques et la publicité, ce qui alourdit la charge documentaire et de reporting pour les fabricants, importateurs et distributeurs actifs en Espagne.

Une évolution du processus de conformité est en cours à mesure que l'AEMPS aligne les processus nationaux sur la transition vers l'EUDAMED de l'UE. L'AEMPS a communiqué que les quatre premiers modules d'EUDAMED deviendront obligatoires à partir du 28 mai 2026, et le régulateur a également activé RECOPS en tant qu'application nationale pour l'enregistrement des dispositifs médicaux et la commercialisation des DIV (juin 2026). Cela accroît l'importance de l'exactitude des données des opérateurs, de la préparation en matière d'UDI et de traçabilité, et de la mise à jour rapide des systèmes nationaux et européens.

Paysage concurrentiel

Le marché des dispositifs chirurgicaux généraux en Espagne est modérément fragmenté. Les multinationales telles que Johnson & Johnson MedTech, Medtronic, Stryker et B. Braun sont en concurrence avec des distributeurs régionaux qui adaptent leurs contrats de service aux communautés autonomes. Johnson & Johnson MedTech a repris les ventes du cathéter Varipulse après des mises à jour de sécurité, soulignant une capacité de réponse réglementaire rapide.

Stryker prévoit des bénéfices plus élevés en 2025 grâce à la demande européenne de dispositifs, signalant une dynamique continue. Le portefeuille orthopédique de Smith+Nephew a progressé de 3,2 % au premier trimestre 2025, les gammes de hanche et de genou ayant bénéficié du rattrapage des listes d'attente. Intuitive Surgical reste dominant dans la robotique multi-ports.

Les solutions de formation émergent comme facteur de différenciation. Les fournisseurs s'associent aux hôpitaux universitaires pour combler les lacunes en compétences laparoscopiques, en combinant des locations de simulateurs avec des ensembles d'instruments jetables. Les innovations à usage unique stimulent également la concurrence ; les entreprises proposant des kits de barrière stérile et des duodénoscopes jetables se positionnent comme leaders du contrôle des infections. La fiabilité de la chaîne d'approvisionnement est un thème récurrent, les rappels incitant les prestataires à diversifier leurs sources d'approvisionnement en générateurs électrochirurgicaux et en champs stériles.

Leaders du secteur des dispositifs chirurgicaux généraux en Espagne

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les réformes réglementaires et d'accès au marché créent un espace clair pour les fournisseurs capables de générer des preuves et d'accompagner les hôpitaux et les communautés autonomes à travers des processus d'évaluation et de financement standardisés. Le Real Decreto 415/2026 (publié en mai 2026) établit le premier cadre national espagnol d'évaluation des technologies de santé (ETS) couvrant les dispositifs médicaux et les procédures, renforçant le rôle de la soumission coordonnée de preuves et des parcours liés à RedETS, alors que les hôpitaux comparent les systèmes mini-invasifs, les dispositifs énergétiques et les technologies de fermeture des plaies entre les régions. Parallèlement, le Real Decreto 90/2026 introduit un régime de financement sélectif pour les dispositifs médicaux au sein du système national de santé, effectif à compter du 1er juillet 2026, accentuant l'attention portée à la tarification, à la segmentation du portefeuille et à la stratégie d'appels d'offres pour les fournisseurs de dispositifs chirurgicaux généraux.

Le développement des capacités locales et le contrôle des achats façonnent également les zones d'opportunité à court terme. En janvier 2026, Rob Surgical a inauguré une installation de production à El Prat de Llobregat (Barcelone) pour son robot chirurgical Bitrack, avec une capacité annoncée de 15 à 20 unités, soutenant une base nationale pour les plateformes robotiques et les écosystèmes d'instruments associés, la formation et les modèles de service en Espagne. Dans le même temps, l'enquête de mai 2026 menée à Murcie, faisant état de 492 interventions chirurgicales (2018-2025) impliquant des prothèses vasculaires et des matériaux expirés, met en évidence une lacune en matière de conformité et de traçabilité, favorisant les fournisseurs proposant des contrôles de chaîne d'approvisionnement plus solides, un soutien à la gestion des stocks et des consommables chirurgicaux à usage unique ou dotés de fonctions de traçabilité conformes aux exigences de gouvernance hospitalière.

Développements récents du secteur

- Mai 2026 : Medtronic a obtenu le marquage CE pour le système chirurgical Stealth AXiS, intégrant la planification chirurgicale, la navigation et la robotique pour les interventions rachidiennes et crâniennes. Cette approbation soutient une commercialisation plus large dans l'UE, élargissant l'accès à des plateformes de guidage intégrées susceptibles d'influencer les décisions d'investissement en équipements dans les services chirurgicaux de haute acuité et de stimuler la demande d'instruments et de consommables compatibles.

- Mai 2026 : Boston Scientific a annoncé un investissement stratégique de 1,5 milliard USD dans MiRus LLC pour une participation d'environ 34 %, avec une option liée aux activités TAVR de MiRus. Cet accord renforce le pipeline technologique cardiovasculaire de Boston Scientific et peut influencer le positionnement concurrentiel des portefeuilles de dispositifs facilitant les interventions utilisés dans les environnements chirurgicaux et interventionnels hospitaliers.

- Octobre 2024 : INFORMA (DBK) a rapporté que le marché espagnol des matériels médico-chirurgicaux a atteint 1,91 milliard EUR en 2023, reflétant une croissance de 3,2 % par rapport à l'année précédente. Cette actualisation indique des volumes d'achat stables dans les principales catégories de consommables et d'équipements, renforçant le rôle des appels d'offres publics et de la portée des distributeurs dans la captation de la demande à travers les communautés autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs chirurgicaux généraux vendus et utilisés en Espagne pour des interventions chirurgicales courantes et complexes, incluant les instruments de base, les produits d'accès et de fermeture, ainsi que les consommables chirurgicaux courants utilisés dans les salles d'opération à travers les différents contextes de soins.

Exclusions du périmètre : nous excluons les dispositifs chirurgicaux vétérinaires, les outils dentaires et les kits à usage domestique ou purement esthétique lorsqu'ils ne sont pas utilisés dans les parcours de soins chirurgicaux généraux.

Aperçu de la segmentation

- Par produit

- Dispositifs portatifs

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture des plaies

- Autres produits

- Par approche procédurale

- Chirurgie ouverte

- Chirurgie mini-invasive

- Par application

- Gynécologie et urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision claire de la demande propre à l'Espagne en matière d'activité et d'achats de chirurgie générale. Nous avons utilisé des sources publiques telles que les publications du ministère espagnol de la Santé, les tableaux de santé et de population d'Eurostat, les statistiques de santé de l'OCDE et les indicateurs de santé de l'OMS pour comprendre la pression liée aux interventions, les tendances de vieillissement et les signaux de capacité hospitalière.

Pour relier la demande aux dispositifs, nous avons également examiné les réglementations et avis relatifs aux dispositifs médicaux de la Commission européenne et de l'autorité espagnole des médicaments et dispositifs médicaux, ainsi que les mises à jour des achats hospitaliers, les sites d'associations professionnelles et les revues cliniques à comité de lecture décrivant les évolutions des approches et modes d'utilisation chirurgicaux. Les rapports annuels des entreprises et les documents destinés aux investisseurs ont été utilisés pour repérer la composition des portefeuilles et les commentaires sur la tarification, et un abonnement payant pour les données financières et l'actualité des entreprises a permis de valider le calendrier des lancements, des rappels et de la dynamique des appels d'offres. Ces sources de recherche documentaire ne sont pas exhaustives, et nous nous sommes également appuyés sur d'autres références publiques pour collecter, valider et clarifier les données utilisées dans le modèle.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester les limites du périmètre des dispositifs, les fourchettes de prix en Espagne et la part du volume se déplaçant entre chirurgie ouverte et mini-invasive. Nous avons échangé avec un ensemble de fabricants, distributeurs, responsables d'achats hospitaliers et cliniciens, et nous avons vérifié les données à travers les principaux contextes de soins espagnols (hôpitaux publics, hôpitaux privés et centres de chirurgie ambulatoire) afin d'éviter de surpondérer un seul canal.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs (CXO) : 19 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 22 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une structure descendante où les volumes d'interventions en Espagne et les signaux de capacité de soins sont convertis en pools de demande de dispositifs, suivis d'une allocation des dépenses au niveau des catégories pour obtenir une valeur totale du marché. Nous corroborons ensuite ces totaux avec des vérifications ascendantes sélectives, telles que des points de prix échantillonnés pour les sutures et les agrafeuses, des facteurs d'utilisation typiques par cas, et des vérifications auprès des canaux de distribution, ce qui permet d'ajuster le chiffre final si une donnée semble trop étirée.

Les principales données d'entrée du modèle incluent la tendance annuelle du débit chirurgical, la répartition entre approches ouvertes et mini-invasives, le nombre moyen d'unités utilisées par cas pour les articles de fermeture et d'accès, les cycles de remplacement et de réapprovisionnement des instruments réutilisables, ainsi que l'évolution observée des prix par grands groupes de dispositifs (y compris le calendrier des devises pour les articles importés). Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur la croissance attendue des interventions, les signaux budgétaires hospitaliers et le rythme d'adoption des techniques mini-invasives, avec des hypothèses examinées et affinées grâce aux retours d'experts afin de maintenir des trajectoires réalistes à court et moyen terme.

Lorsqu'une consolidation propre des fournisseurs n'était pas possible, les lacunes ont été traitées en utilisant des allocations basées sur les parts issues des échanges avec les canaux, puis en vérifiant la dépense implicite par intervention par rapport aux habitudes d'achat hospitalières.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que la valeur finale du marché s'aligne sur les signaux du terrain. Nous comparons les dépenses implicites par intervention avec ce que décrivent les équipes d'achats et les distributeurs, et nous recherchons également des ruptures de tendance pouvant s'expliquer par des changements de politique, le calendrier des appels d'offres, des rappels de produits ou des évolutions soudaines de la répartition des interventions.

Avant validation finale, les analystes effectuent des vérifications d'écart entre les années et entre les groupes de dispositifs, et toute anomalie déclenche un nouveau contrôle des hypothèses d'unités et de la logique de prix. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif modifie la demande ou la tarification, et avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché espagnol des dispositifs chirurgicaux généraux de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs chirurgicaux généraux en Espagne peuvent sembler très différentes, car les périmètres ne sont pas les mêmes, et l'année et le calendrier des devises sous-jacents aux hypothèses de prix sont souvent mal précisés. Des écarts apparaissent également lorsqu'une estimation s'appuie fortement sur des répartitions larges des dépenses en dispositifs médicaux plutôt que sur des indicateurs d'utilisation liés à la chirurgie.

Dans cette étude, la tarification est actualisée grâce à des vérifications récentes des appels d'offres et des distributeurs, puis normalisée selon le calendrier de conversion en USD de l'année de référence. Ces étapes, suivies d'une nouvelle prise de contact lorsqu'un changement de prix semble incohérent, sont ce qui permet à Mordor Intelligence de rester aligné sur la manière dont les hôpitaux espagnols achètent réellement les consommables à fort volume par rapport aux instruments réutilisables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 431,51 millions USD (2025) | |

| Base de données sectorielle A | 488,60 millions USD (2024) | Utilise une perspective centrée sur l'équipement chirurgical qui peut inclure des lignes d'équipement de bloc opératoire adjacentes, et l'année de référence diffère, ce qui peut gonfler les comparaisons lorsque la répartition des interventions et la tarification ont évolué entre 2024 et 2025. |

| Éditeur mondial B | 1,40 milliard USD (2026) | Semble appliquer un ensemble de dispositifs plus large et une valeur pour une année future, où une adoption et une progression de prix supposées plus élevées peuvent faire dépasser le chiffre de 2026 au-delà d'un périmètre limité à la chirurgie générale en Espagne. |

L'écart provient principalement de ce qui est comptabilisé comme dispositif de chirurgie générale, ainsi que du fait qu'une source présente une année de référence antérieure ou une valeur pour une année future. En liant les dépenses à l'activité chirurgicale, en actualisant les points de prix avec des signaux d'achat réels et en maintenant une cohérence du calendrier des devises, l'estimation reste traçable à des données simples pouvant être répétées et revérifiées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs chirurgicaux généraux en Espagne ?

Le marché est évalué à 458,48 millions USD en 2026 et est en voie d'atteindre 620,99 millions USD d'ici 2031.

Quelle approche procédurale domine le marché des dispositifs chirurgicaux généraux en Espagne ?

La chirurgie mini-invasive est en tête avec une part de 69,52 % en 2025 et progresse à un CAGR de 7,28 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les dispositifs électrochirurgicaux enregistrent la croissance la plus élevée, progressant à un CAGR de 7,82 % jusqu'en 2031, à mesure que les hôpitaux adoptent des instruments à usage unique.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs de dispositifs ?

Les centres de chirurgie ambulatoire affichent un CAGR de 7,62 % car les parcours ambulatoires réduisent les coûts moyens de 48,70 %, encourageant les investissements dans des gammes de dispositifs compacts et jetables.

Quelles régions espagnoles présentent les plus grandes opportunités d'approvisionnement ?

Madrid, la Catalogne et l'Andalousie contrôlent ensemble 45 % des dépenses de santé publique, ce qui en fait des cibles prioritaires pour les fournisseurs de dispositifs.

Quel est le principal obstacle à une adoption plus large de la chirurgie robotique en Espagne ?

Le remboursement restrictif et la pénurie de chirurgiens formés à la laparoscopie avancée ralentissent l'adoption malgré des bénéfices cliniques évidents.

Dernière mise à jour de la page le: