Taille et part du marché du meuble en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.05 Milliards de dollars |

| Taille du Marché (2026) | 11.35 Milliards de dollars |

| Taille du Marché (2031) | 13.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

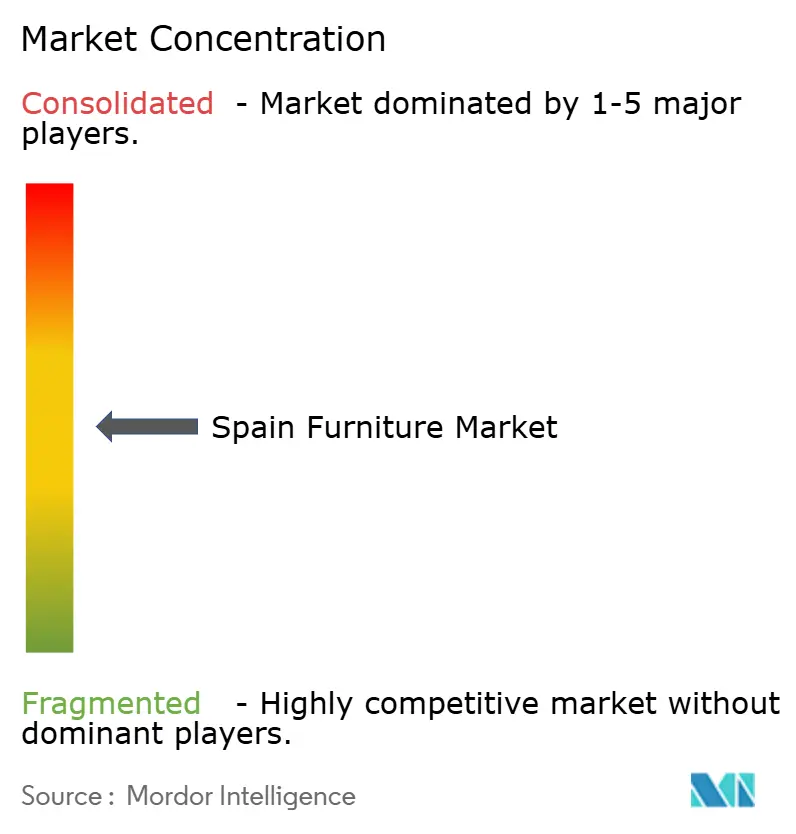

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en Espagne par Mordor Intelligence

La taille du marché du meuble en Espagne était évaluée à 11,05 milliards USD en 2025 et devrait croître de 11,35 milliards USD en 2026 pour atteindre 13,02 milliards USD d'ici 2031, à un TCAC de 2,76 % au cours de la période de prévision (2026-2031). Cette dynamique découle d'un rebond des rénovations résidentielles, d'un fort regain des réfections d'établissements hôteliers portées par le tourisme, ainsi que d'une adoption croissante des modèles de commerce omnicanal qui associent l'expérience en magasin à la commodité du commerce électronique. La demande est également soutenue par les rénovations énergétiques financées par l'UE, qui incitent à la modernisation des logements, tandis que les enseignes de design scandinave à prix accessibles élargissent leur présence en Espagne pour capter les consommateurs sensibles aux prix. Par ailleurs, la tendance à la réduction des surfaces urbaines et les préférences en matière de durabilité orientent les ménages vers des offres modulaires, recyclées et relevant de l'économie circulaire, poussant les fabricants à recalibrer leurs choix de matériaux et leurs formats d'emballage. Les conditions côté offre restent contrastées : les fluctuations des coûts des intrants en bois, métal et logistique compriment les marges des petits ateliers, mais les enseignes à grande échelle négocient des contrats mondiaux qui amortissent la volatilité et maintiennent des prix compétitifs[1]Horváth Partners, « Étude internationale de marché sur les prix des matières premières », horvath-partners.com..

Principaux enseignements du rapport

- Par application, le mobilier de maison a dominé avec 72,45 % de la part de marché du meuble en Espagne en 2025 ; le mobilier d'hôtellerie devrait progresser à un TCAC de 3,96 % jusqu'en 2031.

- Par matériau, le bois représentait 60,20 % de la part de marché du meuble en Espagne en 2025, tandis que les plastiques et polymères devraient afficher le TCAC le plus rapide, soit 4,37 %, jusqu'en 2031.

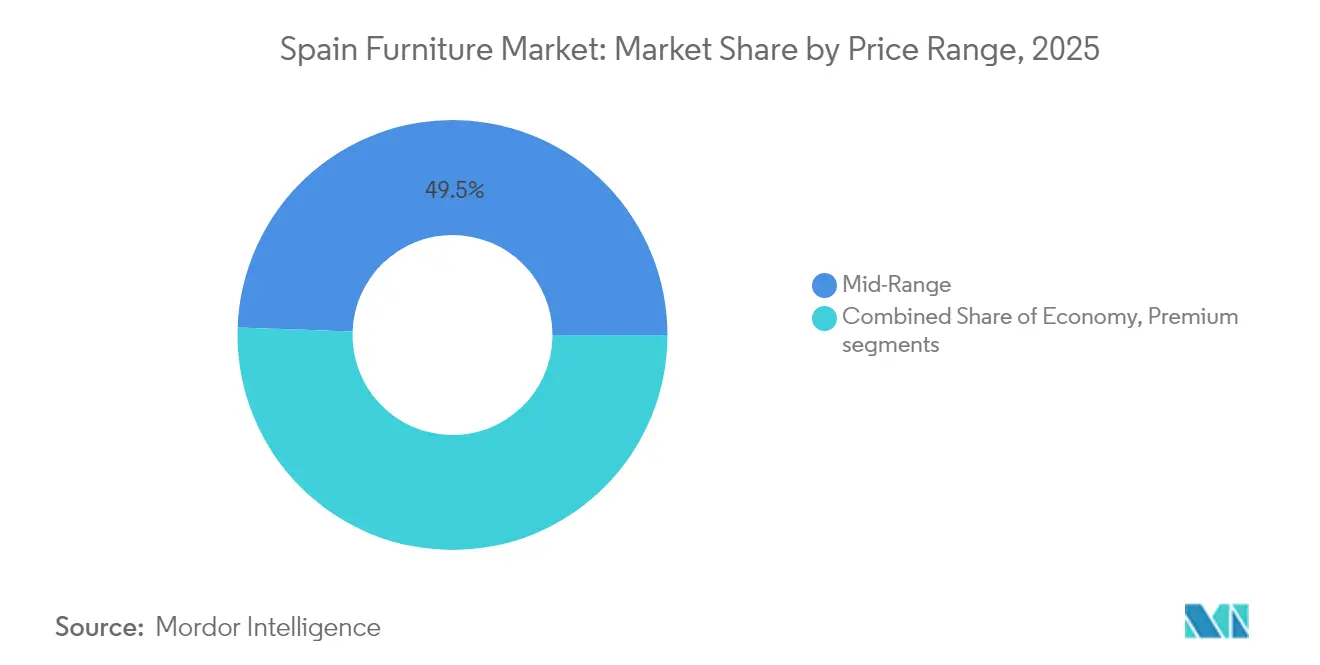

- Par gamme de prix, le segment milieu de gamme représentait 49,45 % de la taille du marché du meuble en Espagne en 2025, tandis que le segment premium devrait progresser à un TCAC de 4,18 % entre 2026 et 2031.

- Par canal de distribution, le B2C/commerce de détail contrôlait 80,05 % de la part de marché du meuble en Espagne en 2025 ; les formats omnicanaux intégrant le numérique sont sur la bonne voie pour un TCAC de 4,09 % sur l'horizon de prévision.

- Par région, la Catalogne a capté 21,90 % de la part de marché du meuble espagnol en 2025, tandis que les Îles Baléares et les Îles Canaries devraient enregistrer le TCAC le plus rapide, à 3,96 %, grâce aux réfections hôtelières portées par le tourisme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du meuble en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la construction résidentielle et essor des rénovations | +0.8% | Ensemble du territoire, axé sur Madrid, la Catalogne, Valence | Moyen terme (2-4 ans) |

| Cycle de réfection hôtelière portée par le tourisme | +0.6% | Îles Baléares et Îles Canaries, côtes d'Andalousie, Madrid | Court terme (≤ 2 ans) |

| Montée en puissance de l'omnicanal et du commerce électronique | +0.5% | Grandes zones urbaines à l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des enseignes de design scandinave à prix accessibles | +0.4% | National, porté par le déploiement de magasins IKEA et JYSK | Court terme (≤ 2 ans) |

| Rénovations énergétiques financées par l'UE | +0.3% | Parc immobilier ancien dans le nord de l'Espagne, en Catalogne et dans les centres urbains | Moyen terme (2-4 ans) |

| Plateformes de seconde main et de reprise dans le cadre de l'économie circulaire | +0.2% | Zones urbaines et périurbaines à forte proportion de locataires (ex. : Barcelone, Madrid) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond de la construction résidentielle et essor des rénovations

Les permis de construire ont dépassé 127 000 unités en 2024, surpassant la capacité du secteur et signalant de solides pipelines de réfection qui se traduiront par des achats de meubles jusqu'en 2027. L'Espagne a enregistré 1,85 million de rénovations domiciliaires programmées pour 2025, après des années de sous-construction, réorientant la demande du logement neuf vers l'aménagement intérieur. Les coûts de construction ont augmenté de 4,20 % en 2024, rendant les rénovations plus rentables que les constructions neuves et stimulant l'appétit pour les armoires modulaires, les dressings et les assises gain de place. Le marché du meuble en Espagne en bénéficie, car les rénovations entraînent un réaménagement complet des pièces plutôt qu'un remplacement à la pièce. Les fonds européens de relance destinés aux rénovations énergétiques élargissent davantage les budgets consacrés aux meubles de qualité qui complètent les améliorations thermiques. Les fabricants proposant des lignes à montage rapide et personnalisables sont les mieux positionnés pour capitaliser sur la vague de rénovation.

Cycle de réfection hôtelière portée par le tourisme

Les arrivées internationales ont rebondi à 93,8 millions en 2024, restaurant les flux de trésorerie dont les hôtels ont besoin pour leurs rénovations[2]DatosMacro, « España: Turismo 2024 », datosmacro.expansion.com. Les services touristiques ont généré un excédent de 4,20 % du PIB, permettant à des chaînes telles que RIU et Radisson d'accélérer des réfections de plusieurs millions d'euros qui absorbent du mobilier de qualité professionnelle. Les îles à forte concentration de locations de courte durée, Baléares et Canaries, présentent une demande concentrée où les cycles de remplacement s'effectuent tous les 3 à 4 ans, bien plus rapidement que les moyennes résidentielles. Les fournisseurs obtiennent des marges plus élevées sur les commandes hôtelières, car les acheteurs privilégient la durabilité et une esthétique uniforme. Des avantages logistiques apparaissent lorsque les fabricants regroupent leurs livraisons vers les zones touristiques, réduisant ainsi les coûts de transport. Le marché du meuble en Espagne capte ainsi une dépense par unité plus élevée dans les corridors hôteliers côtiers.

Montée en puissance de l'omnicanal et du commerce électronique

Les consommateurs espagnols effectuent de plus en plus leurs recherches en ligne avant de se rendre en showroom, poussant les enseignes à synchroniser la visibilité des stocks, les outils de planification en réalité augmentée et les services de retrait en magasin. La croissance des ventes de meubles en ligne dépasse celle de l'ensemble du commerce de détail, à mesure que les acheteurs s'habituent aux simulateurs de pièces virtuels qui atténuent la barrière tactile. Le futur point de vente potentiel d'IKEA à Vitoria-Gasteiz et le déploiement de 30 magasins JYSK en 2025 reposent tous deux sur des expériences fluides entre l'application mobile et le magasin physique, qui améliorent les taux de conversion. Les chaînes de taille intermédiaire adoptent des intégrations de places de marché pour capter le trafic numérique sans investissements technologiques lourds. À mesure que les parcours d'achat se déplacent vers le numérique, l'analyse de données permet aux enseignes de personnaliser les promotions et de gérer les stocks, favorisant les achats répétés qui soutiennent le marché du meuble en Espagne.

Expansion des enseignes de design scandinave à prix accessibles

Les enseignes nordiques séduisent les ménages espagnols qui privilégient des designs minimalistes et économes en espace, adaptés à la réduction de la taille moyenne des ménages, projetée à 2,32 personnes d'ici 2039[3]INE, « Projections démographiques 2024-2074 », ine.es. Les formats en kit compriment les volumes d'expédition, permettant une livraison à domicile à faible coût sur l'ensemble du territoire et renforçant la compétitivité des prix. Le leadership de marché d'IKEA à 24 % illustre la formule : références standardisées, approvisionnement mondial et solide discours de durabilité. JYSK vise une échelle de 300 magasins pour combler l'écart, intensifiant la concurrence par les prix tout en élargissant le choix des consommateurs. Les fabricants nationaux répondent en associant l'artisanat espagnol à l'esthétique nordique pour défendre leur part de marché. Il en résulte une plus grande diversité de design qui maintient la vitalité du marché du meuble en Espagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en bois et logistique | −0.4% | Le cluster de fabrication valencien est fortement exposé | Court terme (≤ 2 ans) |

| Pression à l'importation sur les fabricants locaux fragmentés | −0.3% | Pôles de production traditionnels à l'échelle nationale | Moyen terme (2-4 ans) |

| Frein démographique lié au vieillissement et à la faible formation de ménages | −0.2% | Provinces intérieures rurales | Long terme (≥ 4 ans) |

| Coûts accrus de conformité aux normes de sécurité incendie et d'écoconception | −0.2% | À l'échelle nationale, sous l'impulsion des réglementations de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en bois et logistique

L'inflation des prix des matières premières exerce une pression significative sur les marges des fabricants de meubles espagnols : selon les enquêtes auprès des fabricants européens, les prix du bois pourraient augmenter jusqu'à 30 % d'ici la fin 2025, l'acier de 25 % et les plastiques d'au moins 20 %. Bien que les prix du bois de pin aient baissé de 4 à 10 EUR (4,28 à 10,70 USD) par tonne depuis mars 2023, la volatilité sous-jacente crée des difficultés de planification pour les fabricants qui doivent équilibrer les coûts de stockage et la sécurité d'approvisionnement. Les coûts logistiques aggravent ces pressions : les prix fonciers des entrepôts logistiques ont augmenté de 1,70 % en 2024 et les loyers de 3,70 %, ce qui impacte directement les réseaux de distribution de meubles qui dépendent d'entrepôts de grande surface. La combinaison de l'inflation des matériaux et de la logistique affecte de manière disproportionnée les fabricants espagnols plus petits et fragmentés, qui ne disposent pas du pouvoir d'achat ni de l'intégration verticale de leurs concurrents multinationaux.

Frein démographique lié au vieillissement et à la faible formation de ménages

La transition démographique de l'Espagne constitue un frein structurel à la demande de meubles, la population âgée de 65 ans et plus atteignant 20,40 % en décembre 2024 et le taux de dépendance des personnes âgées atteignant un niveau record de 30,80 %[4]Trading Economics, « Espagne – Population âgée de 65 ans et plus », tradingeconomics.com. . Si le nombre total de ménages devrait passer de 19,3 millions en 2024 à 23 millions d'ici 2039, cette augmentation est principalement portée par la hausse des ménages unipersonnels, qui devraient représenter 33,50 % du total, indiquant une taille moyenne des ménages plus réduite et une consommation de meubles par ménage diminuée. La population vieillissante tend à réduire la fréquence de remplacement des meubles, les consommateurs plus âgés privilégiant la durabilité aux mises à jour stylistiques et réduisant leur surface de vie plutôt que de l'agrandir. Les régions rurales et intérieures font face à des défis démographiques particulièrement aigus, les jeunes populations migrant vers les centres urbains pour des raisons professionnelles, laissant derrière elles des communautés vieillissantes au pouvoir d'achat limité en matière de meubles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'envergure résidentielle et le potentiel hôtelier

Le mobilier de maison a dominé le marché du meuble en Espagne avec une part de revenus de 72,45 % en 2025, reflétant l'investissement culturel profond des ménages espagnols dans l'esthétique de leur espace de vie. Ce leadership devrait se développer à un TCAC de seulement 3,38 %, les cycles de remplacement s'allongeant, mais il ancre néanmoins la croissance globale, car les dépenses de rénovation se convertissent en commandes de réaménagement complet de pièces. Les canapés, les ensembles salle à manger et le rangement modulaire restent des incontournables, bien que les appartements en milieu urbain stimulent la demande pour les tables pliables et les étagères murales. Le mobilier d'hôtellerie est loin derrière en taille absolue, mais progresse à un TCAC projeté de 3,96 %, les groupes hôteliers, les locations de courte durée et les auberges de charme renouvelant leurs intérieurs pour répondre aux attentes mondiales des clients. La taille du marché du meuble en Espagne pour l'hôtellerie devrait augmenter chaque année à mesure que les Îles Canaries et Baléares modernisent leurs inventaires de chambres vieillissants. Les fournisseurs recherchant la stabilité se couvrent en servant à la fois les pipelines résidentiels et les marchés de contrats, lissant ainsi les fluctuations saisonnières liées au tourisme.

Le portefeuille d'applications se diversifie vers les catégories bureau, éducation et santé, à mesure que progressent le travail hybride, la modernisation des établissements scolaires et les extensions hospitalières. Les achats de mobilier de bureau s'orientent vers les chaises ergonomiques et les bureaux à hauteur réglable adaptés aux modes de travail flexibles, bien que les volumes restent faibles par rapport aux besoins des ménages. Le mobilier éducatif s'inscrit dans des appels d'offres du secteur public axés sur des aménagements de salles de classe collaboratifs, tandis que la demande dans le domaine de la santé porte sur les surfaces antimicrobiennes et les aides à la mobilité. Même au sein des segments de niche, les gains de part de marché du meuble en Espagne reviennent aux marques offrant une personnalisation rapide, des certifications strictes et des engagements clairs en matière de durabilité.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : l'héritage du bois face à l'innovation des polymères

Le bois a conservé une part de 60,20 % en 2025, soutenu par le cluster de menuiserie vieux de plusieurs siècles de Valence et l'attrait des consommateurs pour les finitions naturelles. La taille du marché du meuble en Espagne pour les pièces en bois devrait progresser légèrement, mais céder quelques points à mesure que les plastiques recyclés gagnent en acceptation. Le mobilier en polymère, croissant à un TCAC soutenu de 4,37 %, bénéficie d'un coût réduit, d'une résistance aux intempéries et d'une flexibilité de design, ce qui le rend populaire pour les terrasses extérieures et les appartements économiques. Des fabricants comme Actiu illustrent des chaises moulées à partir de caisses de fruits recyclées, renforçant le discours sur l'économie circulaire.

Le métal conserve une niche dans les structures de bureau et les accessoires hôteliers où la durabilité prime sur les préoccupations de poids. Les panneaux composites et les bois reconstitués se répandent dans la fabrication de meubles de cuisine et de rangement, alliant efficacité des ressources et résistance. Les directives européennes sur l'écoconception accélèrent le pivot vers le bois certifié FSC et les matières recyclées traçables, reconfigurant les chaînes d'approvisionnement. La conformité entraîne des coûts documentaires, mais différencie également les marques qui valident un approvisionnement durable. Par conséquent, la part de marché du meuble en Espagne devrait s'orienter vers les innovateurs en matériaux capables de répondre à des critères environnementaux stricts sans éroder l'accessibilité des prix.

Par gamme de prix : le cœur de la gamme milieu de gamme et l'essor du premium

Les produits milieu de gamme ont capté 49,45 % des revenus de 2025, les ménages équilibrant leurs aspirations stylistiques avec des budgets discrétionnaires serrés. Les enseignes scandinaves à prix accessibles ancrent ce segment grâce à des références standardisées, une logistique en kit et des instructions d'auto-assemblage qui réduisent le coût total d'acquisition. Même ainsi, le segment premium est en voie d'atteindre un TCAC de 4,18 %, les acheteurs aisés de Madrid, Barcelone et des stations balnéaires augmentant leurs dépenses en artisanat, bois certifiés FSC et sellerie sur mesure. La taille du marché du meuble en Espagne pour les gammes premium reste modeste mais offre des marges plus élevées, incitant des marques nationales comme Andreu World à redoubler d'efforts sur les prix de design et les circuits d'exportation.

À l'autre extrémité, les produits économiques répondent aux locations étudiantes et aux résidences secondaires ; cependant, la hausse du fret et des coûts des matières premières comprime les marges, poussant certains discounters à rationaliser leurs références ou à adopter des designs en kit plus légers. La polarisation des prix s'intensifie : les consommateurs de la classe moyenne sont attirés par les offres promotionnelles groupées, tandis que les ménages à hauts revenus recherchent des expériences de commerce de détail incluant des consultations en décoration intérieure. Cette segmentation souligne des trajectoires divergentes au sein du marché du meuble en Espagne, contraignant les entreprises à se spécialiser plutôt qu'à couvrir tous les segments de prix.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la suprématie de l'omnicanal

Le B2C/commerce de détail représentait 80,05 % de la valeur de 2025, les acheteurs espagnols préférant toujours l'inspection tactile avant les achats importants. Néanmoins, le trafic web guide les visites en showroom, de sorte que les enseignes synchronisent les données de stock en temps réel et les outils de paiement flexibles pour conclure les ventes. La part de marché du meuble en Espagne pour les transactions exclusivement en ligne est faible, mais en croissance au sein des écosystèmes omnicanaux, portée par les millennials axés sur le mobile qui apprécient les planificateurs de pièces en réalité augmentée et la livraison à domicile. Les canaux B2B/projet, bien que plus petits, connaissent des pics lors des réfections hôtelières ou des aménagements de bureaux regroupant des commandes en volume avec des délais serrés.

Les chaînes de grandes surfaces réinventent leurs agencements en espaces d'expérience où des vignettes soigneusement sélectionnées favorisent les ventes additionnelles. Parallèlement, des pure players du commerce électronique comme Sklum s'appuient sur des partenariats de dropshipping rapide pour étendre leurs catalogues sans risque de stockage, séduisant les achats impulsifs. La logistique du dernier kilomètre est un champ de bataille : la livraison le jour même à Madrid et Barcelone établit des attentes clients qui se propagent à l'échelle nationale. Les entreprises maîtrisant la logistique inverse pour les retours et les reprises fidéliseront leur clientèle et renforceront le marché du meuble en Espagne.

Analyse géographique

La Catalogne a généré 21,90 % des ventes de 2025, portée par la culture design de Barcelone, les ateliers orientés à l'export à Gérone et Tarragone, ainsi que de solides revenus des ménages. Son écosystème manufacturier diversifié équilibre la demande résidentielle et les commandes de contrats à l'export vers la France et l'Italie, renforçant sa résilience. Madrid se place en deuxième position, tirant parti du PIB par habitant le plus élevé du pays, à 42 198 EUR (45 152 USD), et d'une population dense de nouveaux résidents en appartement recherchant un ameublement clé en main. La Communauté valencienne bénéficie d'un savoir-faire de production bien implanté, mais doit faire face à une inflation des coûts qui met à l'épreuve sa compétitivité.

Les Îles Baléares et les Îles Canaries se distinguent avec un TCAC de 3,96 %, portées par les réfections hôtelières et les locations de courte durée qui renouvellent les intérieurs tous les quelques années, générant des contrats à forte valeur et à délais courts. Les surcoûts logistiques sont compensés par un pouvoir de fixation des prix, les opérateurs insulaires donnant la priorité à la fiabilité des fournisseurs. L'Andalousie contribue à des volumes importants grâce à sa grande population et à ses atouts touristiques côtiers, bien que les montants moyens des transactions soient inférieurs à ceux des régions du nord. Les communautés autonomes restantes complètent la couverture nationale, avec des schémas de demande étroitement liés aux conditions économiques locales et à la dynamique du vieillissement. Ensemble, ces dynamiques géographiques tissent un marché du meuble en Espagne équilibré, alliant des cœurs de marché matures et des périphéries à forte croissance.

Paysage concurrentiel

Le marché du meuble en Espagne présente une concentration modérée, les cinq premiers acteurs contrôlant une part significative. IKEA Ibérica se distingue en combinant des designs scandinaves standardisés, des avantages d'approvisionnement mondial et un système de retrait en magasin efficace qui simplifie la logistique des articles encombrants. JYSK est en pleine expansion, avec des plans pour plus de 30 nouveaux magasins en 2025, en s'appuyant sur des stratégies immobilières agressives et un marketing localisé qui souligne ses racines danoises. Conforama España, désormais détenue par XXXLutz, se distingue par des remises importantes et une rotation rapide des produits, bénéficiant d'un pouvoir d'achat paneuropéen pour gérer les pressions sur les coûts. Ces grands acteurs s'appuient sur leur envergure et leur positionnement stratégique pour maintenir leur avantage concurrentiel.

Les marques nationales de milieu de gamme comme Sklum et Kave Home se concentrent sur des niches du commerce électronique, séduisant les locataires millennials avec des designs tendance et adaptés à Instagram. Opérant sur des modèles à faibles actifs, elles minimisent les risques de stockage grâce à une logistique de dropshipping rapide, mais doivent investir massivement dans le marketing numérique pour maintenir le trafic client. Pendant ce temps, les fabricants premium comme Andreu World et Actiu se différencient par la durabilité, en proposant des produits certifiés FSC, des matériaux recyclés et des designs ergonomiques primés. Leur clientèle comprend des acheteurs institutionnels et des distributeurs internationaux, renforçant leur forte orientation à l'export. Cette structure à plusieurs niveaux illustre la diversité des approches de marché selon les données démographiques cibles et les stratégies de canal.

Les développements stratégiques soulignent l'évolution continue du secteur. Le lancement en 2025 par Actiu de la chaise Fluit — fabriquée à partir de caisses de fruits recyclées — illustre une innovation ancrée dans la durabilité. Andreu World s'appuie sur une production certifiée ISO pour attirer des designers soucieux de l'environnement à l'étranger, renforçant son attrait mondial. Les projets d'IKEA d'expansion vers des emplacements comme Vitoria-Gasteiz reflètent un engagement continu envers le commerce physique, même si les achats en ligne progressent. Ces initiatives montrent comment la durabilité, la présence omnicanale et l'échelle opérationnelle deviennent des facteurs clés de succès à long terme sur le marché du meuble en Espagne.

Leaders du secteur du meuble en Espagne

IKEA Ibérica

Conforama España

JYSK Spain

El Corte Inglés (Home & Decor)

Sklum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Thermador Groupe a ouvert des discussions exclusives pour acquérir Quilinox pour un chiffre d'affaires de 14,6 millions EUR (15,62 millions USD), soulignant la poursuite des investissements étrangers chez les fournisseurs industriels espagnols.

- Février 2025 : JYSK Spain a confirmé ses projets d'ouverture de plus de 30 magasins en 2025, visant un réseau de 300 implantations à l'échelle nationale.

- Janvier 2025 : Cosentino a annoncé un investissement de 430 millions USD pour l'expansion de ses capacités en matériaux de surface premium entre 2025 et 2027.

- Décembre 2024 : La Commission européenne a adopté le Plan de travail sur l'écoconception pour des produits durables 2025-2030, désignant le mobilier pour des actes délégués d'ici 2028.

Périmètre du rapport sur le marché du meuble en Espagne

Le mobilier comprend les objets portables conçus pour soutenir diverses activités humaines. Ce rapport fournit une analyse complète du marché du meuble espagnol, incluant les comptes nationaux, le paysage économique et les tendances émergentes des segments. Il examine également les évolutions significatives de la dynamique de marché et présente une vue d'ensemble du marché.

Le marché du meuble espagnol est segmenté par matériau, application et canal de distribution. Par matériau, le marché est segmenté en bois, métal, plastique et autres matériaux. Par application, le marché est segmenté en mobilier de maison, mobilier de bureau, mobilier d'hôtellerie et autres applications. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, plateformes en ligne et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Mobilier de maison | Chaises |

| Tables (d'appoint, basses, de toilette, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger/ensembles salle à manger | |

| Meubles de cuisine | |

| Autre mobilier de maison | |

| Mobilier de bureau | Chaises |

| Tables | |

| Meubles de rangement | |

| Bureaux | |

| Canapés et sièges rembourrés | |

| Autre mobilier de bureau | |

| Mobilier d'hôtellerie | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| B2C/Commerce de détail | Grandes surfaces |

| Magasins de meubles spécialisés | |

| En ligne | |

| Autres canaux de vente au détail | |

| B2B/Projet |

| Catalogne |

| Andalousie |

| Communauté de Madrid |

| Communauté valencienne |

| Îles Baléares et Îles Canaries |

| Communautés autonomes restantes |

| Par application | Mobilier de maison | Chaises |

| Tables (d'appoint, basses, de toilette, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger/ensembles salle à manger | ||

| Meubles de cuisine | ||

| Autre mobilier de maison | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Meubles de rangement | ||

| Bureaux | ||

| Canapés et sièges rembourrés | ||

| Autre mobilier de bureau | ||

| Mobilier d'hôtellerie | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C/Commerce de détail | Grandes surfaces |

| Magasins de meubles spécialisés | ||

| En ligne | ||

| Autres canaux de vente au détail | ||

| B2B/Projet | ||

| Par région | Catalogne | |

| Andalousie | ||

| Communauté de Madrid | ||

| Communauté valencienne | ||

| Îles Baléares et Îles Canaries | ||

| Communautés autonomes restantes | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du meuble en Espagne en 2026 ?

Il est évalué à 11,35 milliards USD, avec un TCAC projeté de 2,76 % jusqu'en 2031.

Quelle catégorie d'application enregistre le plus grand nombre d'unités vendues ?

Le mobilier de maison représente environ 72,45 % des revenus de 2025 en raison des rénovations résidentielles en cours et des achats de remplacement.

Quelle région connaît la croissance la plus rapide pour les ventes de meubles ?

Les Îles Baléares et les Îles Canaries devraient croître à un TCAC de 3,96 % grâce aux réfections hôtelières et de locations portées par le tourisme.

Quel segment de matériaux gagne le plus rapidement en parts de marché ?

Les plastiques et polymères progressent à un TCAC de 4,37 % grâce à leur accessibilité économique, leurs propriétés légères et les innovations en matière de contenu recyclé.

Comment le commerce électronique influence-t-il la vente au détail de meubles en Espagne ?

La recherche en ligne précède désormais la plupart des visites en magasin, favorisant des modèles omnicanaux qui relient les showrooms virtuels aux services de retrait en magasin ou de livraison à domicile.

Quelles réglementations en matière de durabilité impacteront les fabricants de meubles espagnols ?

Le cadre européen de l'écoconception pour des produits durables introduira des exigences de recyclabilité et de contenu recyclé pour le mobilier d'ici 2028, renforçant les obligations de conformité.

Dernière mise à jour de la page le: