Taille et part du marché de la sécurité physique des centres de données en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

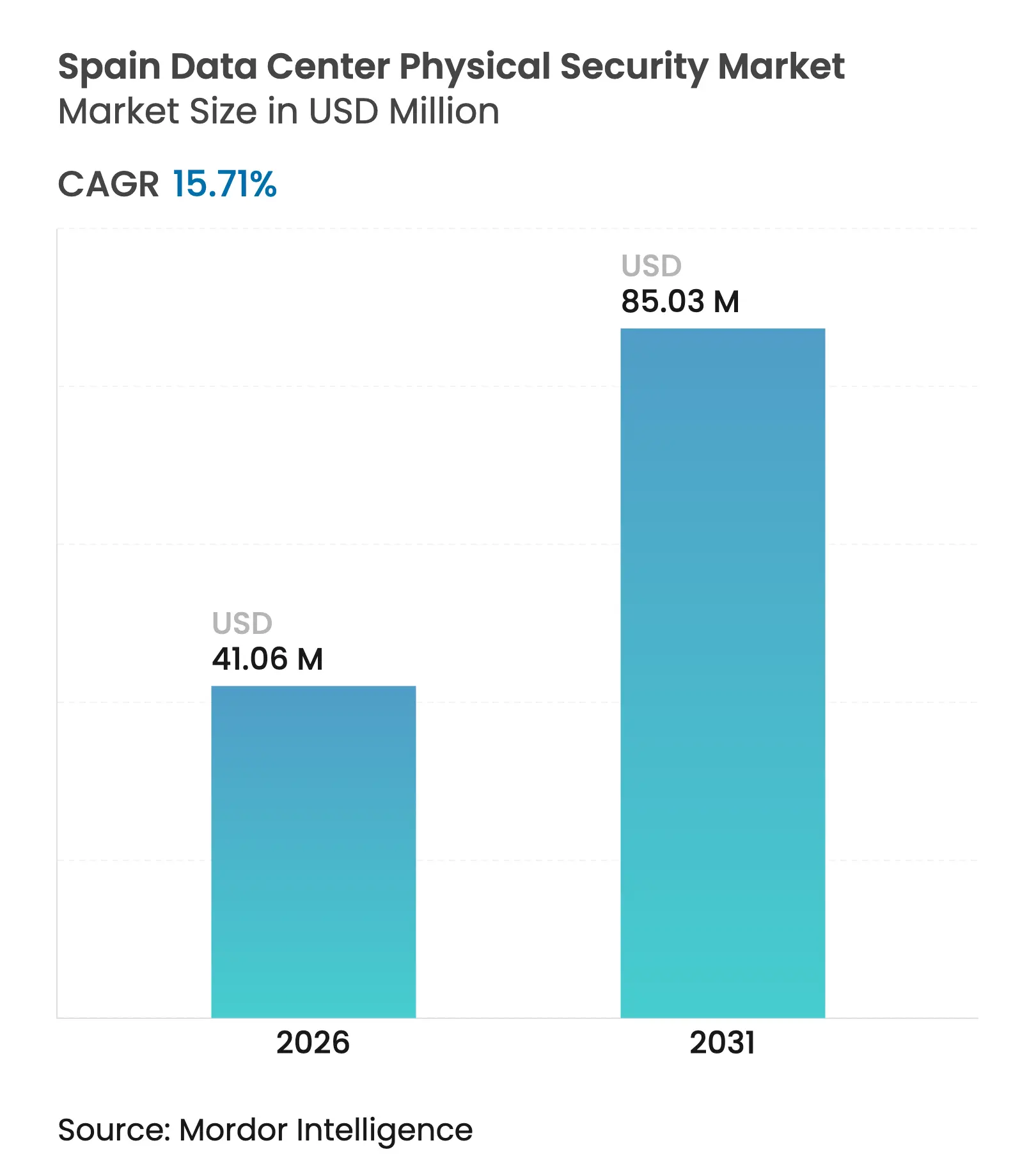

| Taille du Marché (2026) | 41.06 Millions de dollars américains |

| Taille du Marché (2031) | 85.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données en Espagne par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données en Espagne en 2026 est estimée à 41,06 millions USD, en progression par rapport à la valeur de 2025 de 35,47 millions USD, avec des projections pour 2031 indiquant 85,03 millions USD, soit une croissance à un TCAC de 15,71 % sur la période 2026-2031. Cette expansion est alimentée par les dépenses d'investissement hyperscale, des réglementations nationales strictes et le rôle du pays en tant que pont de connectivité entre l'Europe du Nord, l'Amérique latine et l'Afrique du Nord. Madrid seule devrait accueillir plus des deux tiers de la capacité nationale, obligeant les opérateurs à déployer une protection multicouche conforme aux exigences du NIS2, du RGPD et du Schéma National de Sécurité (ENS). L'élan des investissements de Microsoft, du Groupe Damac et d'Iron Mountain crée des sites de référence qui illustrent l'analyse vidéo basée sur l'IA, la biométrie axée sur la confidentialité et les normes de compartimentation des salles de données répliquées. Parallèlement, la hausse des coûts des matériaux et le vivier limité de techniciens habilités exercent une pression sur les marges des intégrateurs, incitant les fournisseurs à proposer des solutions pré-conçues qui raccourcissent les délais d'installation et réduisent la main-d'œuvre sur site.

Points clés du rapport

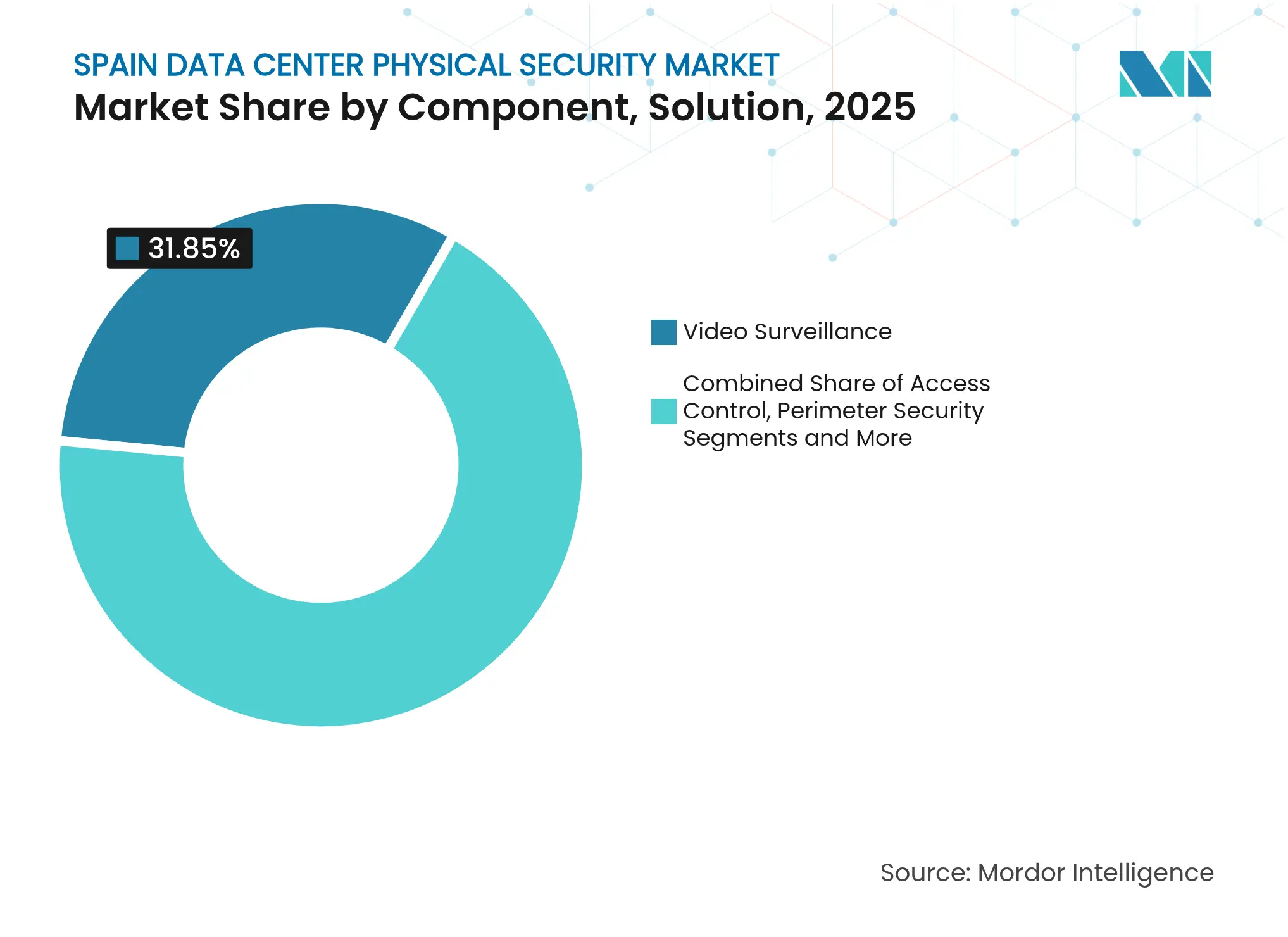

- Par type de solution, la vidéosurveillance a dominé avec une part de revenus de 31,85 % en 2025, tandis que le contrôle d'accès devrait croître à un TCAC de 15,98 % jusqu'en 2031.

- Par niveau de centre de données, les installations de niveau III ont représenté 62,55 % de la part du marché de la sécurité physique des centres de données en Espagne en 2025 ; les déploiements de niveau IV progressent à un TCAC de 17,55 % jusqu'en 2031.

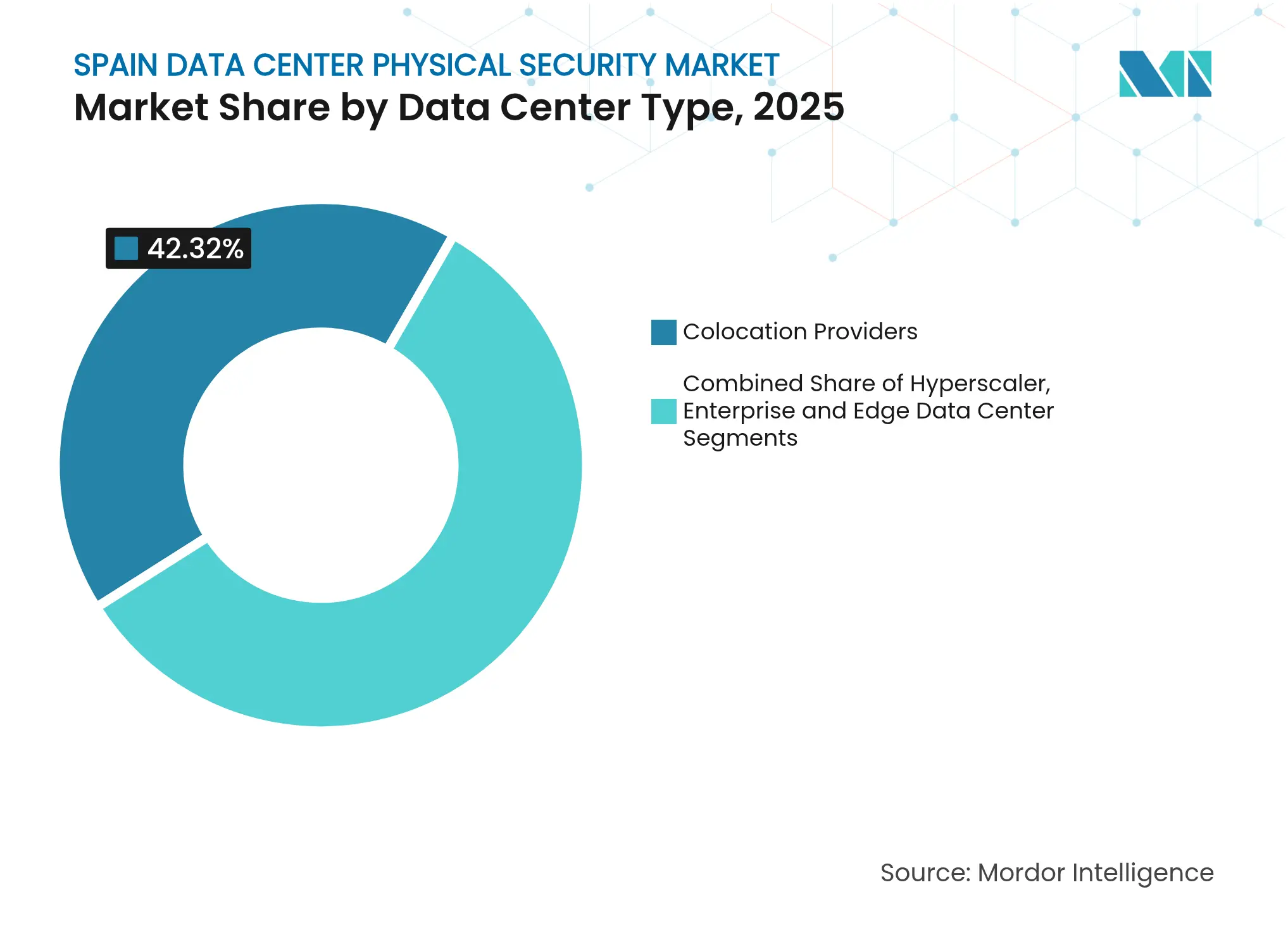

- Par type de centre de données, les fournisseurs de colocation détenaient 42,32 % de la taille du marché de la sécurité physique des centres de données en Espagne en 2025, tandis que les fournisseurs hyperscale/services cloud affichent la trajectoire la plus rapide avec un TCAC de 17,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des capacités de services cloud | +3.2% | Corridor Madrid-Barcelone, national | Moyen terme (2-4 ans) |

| Exigences de conformité croissantes (RGPD, NIS2, ENS) | +2.8% | National | Court terme (≤ 2 ans) |

| Menace accrue d'intrusions physiques | +2.1% | Mondial, installations à haute valeur | Court terme (≤ 2 ans) |

| Expansion rapide des centres hyperscale et de colocation | +3.7% | Corridor Madrid-Barcelone | Moyen terme (2-4 ans) |

| Convergence de la sécurité physique et de la cybersécurité des technologies opérationnelles | +1.9% | National | Long terme (≥ 4 ans) |

| Déploiement de micro-centres de données de périphérie | +1.4% | Centres urbains, zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des capacités de services cloud

La charge informatique installée devrait croître de manière significative, un quadruplement qui redéfinit la façon dont les opérateurs abordent la protection du périmètre, au niveau des baies et centrée sur l'humain. La première région cloud espagnole de Microsoft et les expansions parallèles de Google établissent de nouveaux référentiels que les opérateurs de colocation doivent reproduire pour fidéliser leurs clients entreprises. Ces sites illustrent le passage d'une surveillance uniquement périmétrique à l'analyse vidéo par IA qui signale en temps réel les comportements de maintenance anormaux. Le campus MAD-1 d'Iron Mountain, qui dessert 230 000 clients mondiaux, démontre comment les installations multi-locataires peuvent justifier des portiques biométriques, des quais de livraison renforcés et une supervision SOC 24h/24 et 7j/7 sans éroder la rentabilité. Les économies d'échelle rendent par ailleurs les caméras infrarouges avancées et l'analyse thermique accessibles aux fournisseurs de niveau intermédiaire.[1]Brad Smith, "Microsoft étend sa région cloud espagnole," microsoft.com

Exigences de conformité croissantes pour les réglementations RGPD, NIS2 et ENS

Le Décret Royal 311/2022 a aligné l'ENS sur les obligations NIS2 à l'échelle européenne, obligeant les opérateurs à mettre en œuvre 72 mesures techniques qui encadrent désormais l'accès physique, la conservation des vidéos et la journalisation des incidents. Les charges de travail du secteur public et du secteur bancaire, financier et des assurances ne peuvent pas être traitées dans des installations ne disposant pas de l'accréditation ENS-Haute, une incitation qui a déjà conduit Zscaler et d'autres plateformes cloud à repenser leurs systèmes de badges pour une sortie d'audit en continu. Des pénalités pouvant atteindre 2 % du chiffre d'affaires mondial incitent les petits acteurs de la colocation à accélérer les allocations budgétaires pour la modernisation des sas de sécurité et la biométrie à double facteur. Le cadre juridique s'étend également à la vérification de la chaîne d'approvisionnement, obligeant les contractants EPC à passer des vérifications d'antécédents renforcées avant d'entrer dans les zones sécurisées.[2]Centro Criptológico Nacional, "Lignes directrices ENS 2024," ccn-cert.cni.es

Menace accrue d'intrusions physiques et de sabotage interne

Des études sectorielles attribuent jusqu'à 80 % des pertes dans les centres de données à des activités internes, ce qui incite les opérateurs espagnols à intégrer des analyses comportementales dans les journaux d'accès mesurant la durée d'ouverture des portes, le retrait d'équipements et les anomalies de badges. L'arrivée d'accélérateurs d'IA d'une valeur supérieure à 25 000 USD chacun crée une cible lucrative pour le vol de matériel, nécessitant des capteurs d'inviolabilité au niveau des puces et une authentification faciale axée sur la confidentialité. Le déploiement du Rock X d'Alcatraz AI à Madrid démontre comment la biométrie conforme au RGPD peut bloquer le passage en file sans stocker d'images faciales brutes.[3]Ben Wallace, "Prévention du passage en file biométrique Rock X," alcatraz.ai

Expansion rapide des centres hyperscale et de colocation dans le corridor Madrid-Barcelone

La croissance des dépenses d'investissement transforme le corridor en la périphérie à la croissance la plus rapide du cluster FLAP-D en Europe. Le campus Barcelona Zona-Franca de MERLIN Properties illustre ce rythme : sa salle de 15 MW a atteint une occupation complète moins de six mois après sa mise en service, imposant un investissement initial dans des réseaux intégrés de clôtures, de LIDAR et de détection thermique certifiés ISO 27001 et PCI-DSS. Les fournisseurs répondent avec des postes de garde modulaires, des unités radar reliées par fibre et des analyses de périmètre basées sur l'IA pouvant être installées pendant les phases de construction, protégeant les sites même avant la fermeture des façades.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la sécurité de niveau III/IV | -1.8% | National, installations de haut niveau | Court terme (≤ 2 ans) |

| Défis d'interopérabilité avec les équipements existants | -1.2% | Marchés de modernisation | Moyen terme (2-4 ans) |

| Pénurie de techniciens habilités | -0.9% | Corridor Madrid-Barcelone | Moyen terme (2-4 ans) |

| Restrictions de zonage urbain sur le renforcement du périmètre | -0.7% | Centres urbains de Madrid et Barcelone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour une infrastructure de sécurité de niveau III/IV

Les droits de douane sur l'acier et l'aluminium, portés à 25 % en 2024, ont fait augmenter les prix des clôtures, des bollards et des cadres de sas de sécurité de 15 à 20 %. Pour un campus greenfield de 30 MW, la protection physique peut représenter jusqu'à 10 % du coût total de construction, une donnée qui met à rude épreuve les budgets d'investissement des entreprises locales de colocation. Les opérateurs procèdent donc à des déploiements par phases, n'installant des cabines biométriques que dans les salles de données les plus critiques au moment de la mise en service et étendant la couverture à mesure que le taux d'occupation des baies augmente. Les entreprises EPC telles qu'ACS atténuent leur exposition en préfabriquant les salles de sécurité hors site, minimisant la main-d'œuvre sur place et raccourcissant les délais de mise en service.

Défis d'interopérabilité avec les équipements CCTV et de contrôle d'accès existants

De nombreuses installations d'entreprise s'appuient encore sur des enregistreurs numériques propriétaires et des lecteurs de badges MIFARE introduits entre 2015 et 2020. Ces systèmes manquent des API ouvertes que l'ENS exige désormais pour les exports automatisés d'incidents, obligeant les opérateurs à choisir entre un remplacement complet ou des superpositions hybrides qui réduisent la précision des analyses. Les moteurs vidéo IA nécessitent des flux 4K pour identifier le passage en file ou le retrait d'objets, alors que les caméras plus anciennes plafonnent à 720 p. La dette technique qui en résulte allonge les délais des projets et érode le retour sur investissement jusqu'à ce que les plans de migration par phases atteignent une couverture complète, une fenêtre qui peut s'étendre jusqu'à 36 mois pour les sites à plusieurs salles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la vidéosurveillance domine tandis que le contrôle d'accès s'accélère

La vidéosurveillance représentait 31,85 % du marché de la sécurité physique des centres de données en Espagne en 2025, reflétant son rôle essentiel dans la surveillance du périmètre, des allées et des baies. La croissance se poursuit à mesure que les projets hyperscale spécifient une couverture caméra à 100 %, une rétention de 30 jours et des analyses IA en temps réel pour les mouvements, le retrait d'objets et les anomalies thermiques. Le contrôle d'accès se développe à un TCAC de 15,98 % à mesure que les installations passent des cartes à puce à la biométrie multimodale intégrant les veines, le visage et les identifiants mobiles. Les composants de sécurité périmétrique intègrent des capteurs radar, LIDAR et de détection de drones, permettant un verrouillage automatisé lorsque les intrusions sont validées. Les lignes de détection d'intrusion et de surveillance environnementale convergent ; les pics d'humidité dans les salles de batteries déclenchent désormais automatiquement des préréglages de caméras et des restrictions d'accès. Le Gestionnaire Vidéo Numérique de Honeywell illustre l'intégration inter-domaines qui simplifie les rapports ENS et raccourcit les cycles d'investigation des incidents.

Les opérateurs considèrent les enregistrements vidéo comme des preuves juridiques pour se défendre contre les pénalités de niveau de service ou les réclamations d'assurance, élevant le stockage d'archives au rang de statut critique pour la conformité. Les fournisseurs de contrôle d'accès intègrent des fonctionnalités de confidentialité dès la conception, telles que la correspondance de modèles sur l'appareil, pour éviter de stocker des données biométriques dans des référentiels centraux. Les clôtures à imagerie thermique peuvent détecter la présence humaine à 300 m, réduisant la fréquence des rondes de garde.

Par niveau de centre de données : le niveau III conserve la tête, le niveau IV gagne en vitesse

Les sites de niveau III ont capturé 62,55 % de la part du marché de la sécurité physique des centres de données en Espagne en 2025, car ils équilibrent une disponibilité de 99,982 % avec une maîtrise des dépenses d'investissement. Les opérateurs déploient des alimentations électriques redondantes, des contrôleurs de badges redondants et des enregistreurs CCTV N+1 pour maintenir la surveillance pendant la maintenance. Les constructions de niveau IV, dépassant souvent 35 MW de charge informatique, nécessitent une distribution 2N, des chemins de sas diversifiés et des doubles anneaux périmètriques, portant les dépenses d'investissement en sécurité jusqu'à 600 USD par m². La taille du marché de la sécurité physique des centres de données en Espagne pour le niveau IV devrait croître le plus rapidement à un TCAC de 17,55 % jusqu'en 2031, les mandats de cloud souverain poussant les charges de travail critiques vers des salles tolérantes aux pannes.

Les empreintes de niveau I et II continuent de se réduire à mesure que les installations d'entreprise existantes migrent vers la colocation ou le cloud, libérant des budgets pour les mises à niveau de caméras et de badges plutôt que pour des reconstructions à grande échelle. La compartimentation des salles de données dans les extensions de niveau III+ reproduit désormais les meilleures pratiques du niveau IV, introduisant des cloisons coupe-fumée zonées et des vestibules biométriques. Les audits ENS vérifient de plus en plus que les contrôles physiques correspondent aux guides de cybersécurité, faisant des SOC intégrés une nécessité concurrentielle. Les hyperscalers expérimentent un éclairage sensoriel qui change de couleur lorsque les zones passent de l'état normal à l'état d'alerte, fournissant des repères visuels immédiats pour les gardes en patrouille.

Par type de centre de données : la colocation détient le volume, les hyperscalers stimulent la croissance

Les fournisseurs de colocation contrôlaient 42,32 % des revenus en 2025 en répartissant les investissements en sécurité entre plusieurs locataires, chacun souscrivant à des offres de protection par niveaux. Les services SOC partagés permettent aux petites entreprises de se conformer à l'ENS à moindre coût. Cependant, les plateformes cloud appartenant à Microsoft, Amazon et Google développent leur capacité espagnole à un TCAC de 17,05 %, et chaque installation intègre des flux de travail biométriques propriétaires et des analyses de périmètre basées sur l'IA. Le marché de la sécurité physique des centres de données en Espagne verra donc les hyperscalers exercer une influence croissante sur les normes et les pratiques d'approvisionnement.

Les centres de données de périphérie et d'entreprise sont modernisés pour prendre en charge les applications à faible latence compatibles 5G à Séville, Málaga et Bilbao. Le programme VDC-Edge de Telefónica exige une sécurité compacte mais équivalente au niveau III, incitant les fournisseurs à lancer des caméras intégrées aux baies et des biométries pour armoires à clés. Le segment de la colocation répond à la pression hyperscale en proposant des « suites souveraines » avec des vestibules dédiés, une présence de garde continue et des tableaux de bord de convergence logique-physique.

Analyse géographique

La demande de sécurité physique des centres de données en Espagne est fortement concentrée dans le corridor Madrid-Barcelone, qui représentait 66,85 % de la capacité installée en 2025. Madrid bénéficie d'une fibre dense, d'une redondance d'alimentation supérieure et d'une proximité avec les nœuds d'interconnexion DE-CIX, attirant des locataires hyperscale et fintech qui exigent une sécurité équivalente au niveau IV. L'accès aux câbles méditerranéens de Barcelone stimule la croissance des clusters d'entraînement de modèles d'IA, suscitant des investissements dans des programmes de garde conformes à l'ISO 27001 et des systèmes intégrés de détection de drones.

Les gouvernements régionaux incitent à la diversification des capacités : le plan de la Navarre visant à doubler l'empreinte des centres de données introduit des sites de taille intermédiaire qui nécessitent néanmoins des contrôles ENS-Haute, tandis que les réseaux à faible émission de carbone d'Aragon attirent des fermes d'inférence IA en quête de garanties d'accord d'achat d'énergie renouvelable. Ces développements étendent le marché de la sécurité physique des centres de données en Espagne au-delà du corridor principal, offrant aux intégrateurs des opportunités de déployer des sas préfabriqués et des kits SOC modulaires dans des villes plus petites. Les engagements d'approvisionnement en énergie renouvelable d'Iberdrola garantissent une alimentation stable pour les systèmes de surveillance et d'accès, alignant les objectifs de décarbonation avec les attentes de disponibilité de la sécurité 24h/24 et 7j/7.

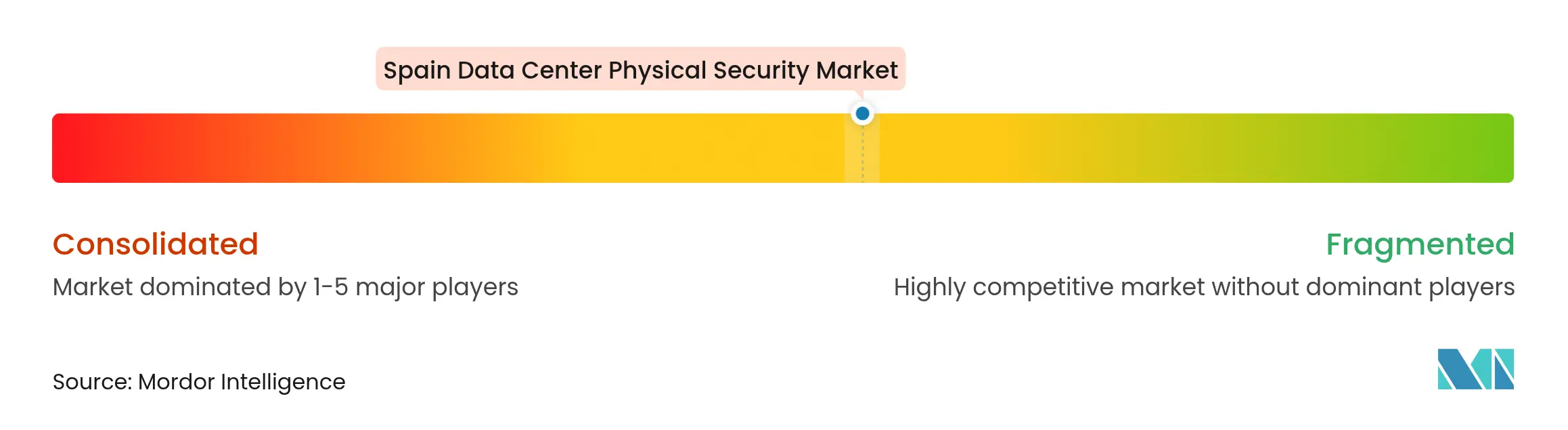

Paysage concurrentiel

Le marché de la sécurité physique des centres de données en Espagne reste modérément fragmenté malgré des signaux de consolidation. Les acteurs mondiaux établis — Johnson Controls, Honeywell et Axis Communications — s'appuient sur de larges portefeuilles qui regroupent les systèmes de refroidissement, d'incendie et de badges dans des propositions intégrées, captant les projets greenfield à plusieurs salles. Dans le même temps, des plateformes spécialisées telles qu'Alcatraz AI, Gallagher et Genetec se différencient par des analyses centrées sur l'IA, la correspondance faciale à faible latence et le support d'un écosystème à API ouvertes.

L'expertise réglementaire constitue un facteur de différenciation clé : les fournisseurs disposant de modèles de conformité ENS et NIS2 documentés raccourcissent les cycles d'approbation pour les contrats du secteur public et remportent les appels d'offres hyperscale qui exigent des tableaux de bord cyber-physiques unifiés. Les intégrateurs locaux Prosegur et Indra construisent leur avantage grâce à des équipes SOC hispanophones et à une ingénierie d'astreinte dans des délais de quatre heures sur l'ensemble du corridor. Les pénuries de composants et les hausses de coûts liées aux droits de douane poussent les intégrateurs vers des conceptions indépendantes des fournisseurs pouvant remplacer les caméras ou les lecteurs de badges sans recertification, préservant ainsi les délais de livraison.

Leaders du secteur de la sécurité physique des centres de données en Espagne

Axis Communications AB

Johnson Controls.

Bosch Sicherheitssysteme GmbH

Securitas Technology (Stanley Security)

Hikvision Digital Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Grupo ACS a sécurisé 15,6 milliards EUR de nouvelles commandes, dont un projet prêt pour le refroidissement liquide de 64 MW intégrant des sas biométriques et des analyses thermiques à 360° Grupo ACS.

- Mai 2025 : Le gouvernement de Navarre a dévoilé des plans pour doubler la capacité régionale des centres de données, en donnant la priorité au renforcement du périmètre et à l'automatisation des SOC pour les nouveaux campus DCD.

- Mars 2025 : Schneider Electric a étendu la passerelle EcoStruxure IT pour intégrer les contrôles des générateurs Cummins, renforçant la corrélation sécurité-alimentation dans les tableaux de bord SOC Schneider Electric Community.

- Novembre 2024 : Alcatraz AI a publié des recommandations de meilleures pratiques en matière de sécurité des centres de données axées sur l'authentification faciale et la prévention du passage en file Alcatraz AI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité physique des centres de données en Espagne comme les dépenses annuelles des opérateurs en produits et services visant à prévenir, détecter et dissuader l'accès physique non autorisé ou les dommages aux locaux des centres de données. Les catégories couvertes comprennent la vidéosurveillance, le matériel de contrôle d'accès, les barrières périmètriques, les capteurs d'intrusion et environnementaux, le matériel de sécurité incendie, ainsi que les services de conseil, d'intégration et de maintenance associés.

Exclusion du périmètre : les logiciels de cybersécurité ou les services SOC gérés qui protègent les actifs logiques mais n'impliquent pas de barrière tangible sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Par type de solution

- Vidéosurveillance

- Contrôle d'accès

- Sécurité périmétrique (sas de sécurité, clôtures, bollards)

- Détection d'intrusion et surveillance

- Systèmes de sécurité environnementale et incendie

- Par type de service

- Conseil

- Intégration et déploiement

- Maintenance et services gérés

- Par type de solution

- Par niveau de centre de données

- Niveaux I et II

- Niveau III

- Niveau IV

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'installations à Madrid et Barcelone, des intégrateurs espagnols et des distributeurs régionaux d'équipements de sécurité. Les discussions ont permis de clarifier les dépenses moyennes par baie, les délais d'adoption du contrôle d'accès biométrique et l'écart entre les dépenses budgétées et réalisées, comblant ainsi les lacunes de données et testant les hypothèses secondaires.

Recherche documentaire

Nous avons tiré les chiffres fondamentaux de sources de premier rang accessibles au public, telles que l'Institut National de Cybersécurité espagnol, l'INCIBE, la Data Center Alliance Spain, les codes commerciaux Eurostat pour les importations de CCTV, les bulletins d'investissement cloud du Ministère des Affaires Économiques et de la Transformation Numérique, et les documents thématiques de l'ENISA. Des indices financiers supplémentaires proviennent des instantanés de dépenses d'installations D&B Hoovers et des archives de presse Dow Jones Factiva, qui nous ont aidés à dater les principales annonces de construction hyperscale. Ces références ont constitué la grille de départ pour la capacité, le mix technologique et les fourchettes de prix unitaires. Les sources citées illustrent, sans les épuiser, l'ensemble des sources consultées tout au long de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la surface de plancher surélevé installée et les ajouts de mégawatts planifiés. L'application de ratios de dépenses par pied carré vérifiés donne le pool initial de 2024, qui est ensuite recoupé par des agrégations sélectives de fournisseurs (approche ascendante sélective). Des variables telles que les pipelines de capacité hyperscale, la pénétration du niveau IV, les tendances des pénalités RGPD de l'UE, les normes de densité des caméras et les cycles moyens de remplacement du contrôle d'accès alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les estimations ascendantes manquent des flux de services de niche, nous ajustons en utilisant des moyennes pondérées provenant d'installations comparables.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications d'anomalies par rapport aux signaux macroéconomiques et une réconciliation finale avec les dernières annonces d'installations. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées chaque fois qu'un projet, une politique ou un choc de prix important modifie les perspectives.

Pourquoi la base de référence de Mordor pour la sécurité physique des centres de données en Espagne mérite-t-elle confiance

Les chiffres publiés divergent souvent ; les différences de périmètre, de calendrier et de choix de conversion expliquent la plupart des écarts. Nous divulguons les inclusions dès le départ et actualisons annuellement, de sorte que les utilisateurs voient des chiffres ancrés aux nouvelles constructions plutôt qu'aux parcs existants.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, le traitement des sites greenfield de niveau IV et l'année de référence appliquée pour les prix de vente moyens des équipements. Certains éditeurs reportent en avant les moyennes historiques par baie sans recontacter les acteurs du marché, tandis que Mordor met à jour les ratios après chaque appel d'offres d'intégration majeur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,47 millions USD (2025) | ||

| 23 millions USD (2024) | Consultance régionale A | Exclut les services d'intégration et les nouvelles constructions de niveau IV ; base de référence plus ancienne |

| 30,60 millions USD (2022) | Portail sectoriel B | Utilise une métrique statique de dépenses par baie ; cadence d'actualisation incertaine |

Prises ensemble, ces comparaisons montrent que lorsque l'étendue du périmètre, les données de capacité les plus récentes et les données de prix validées sont appliquées de manière cohérente, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité physique des centres de données en Espagne ?

Le marché est évalué à 41,06 millions USD en 2026 et devrait atteindre 85,03 millions USD d'ici 2031.

Quel type de solution détient la plus grande part ?

Les systèmes de vidéosurveillance ont dominé avec une part de revenus de 31,85 % en 2025, reflétant leur rôle central dans la protection multicouche.

Comment les cadres réglementaires influencent-ils les investissements ?

L'ENS et le NIS2 imposent des contrôles physiques obligatoires et une journalisation des audits, accélérant l'adoption de la biométrie et des analyses IA.

Quel frein pourrait ralentir la croissance du marché ?

Les dépenses d'investissement initiales élevées pour une infrastructure de sécurité de niveau III/IV peuvent représenter jusqu'à 10 % du coût de construction, affectant les délais des projets pour les opérateurs de plus petite taille.

Dernière mise à jour de la page le: