Taille et part de marché des bâtiments préfabriqués en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

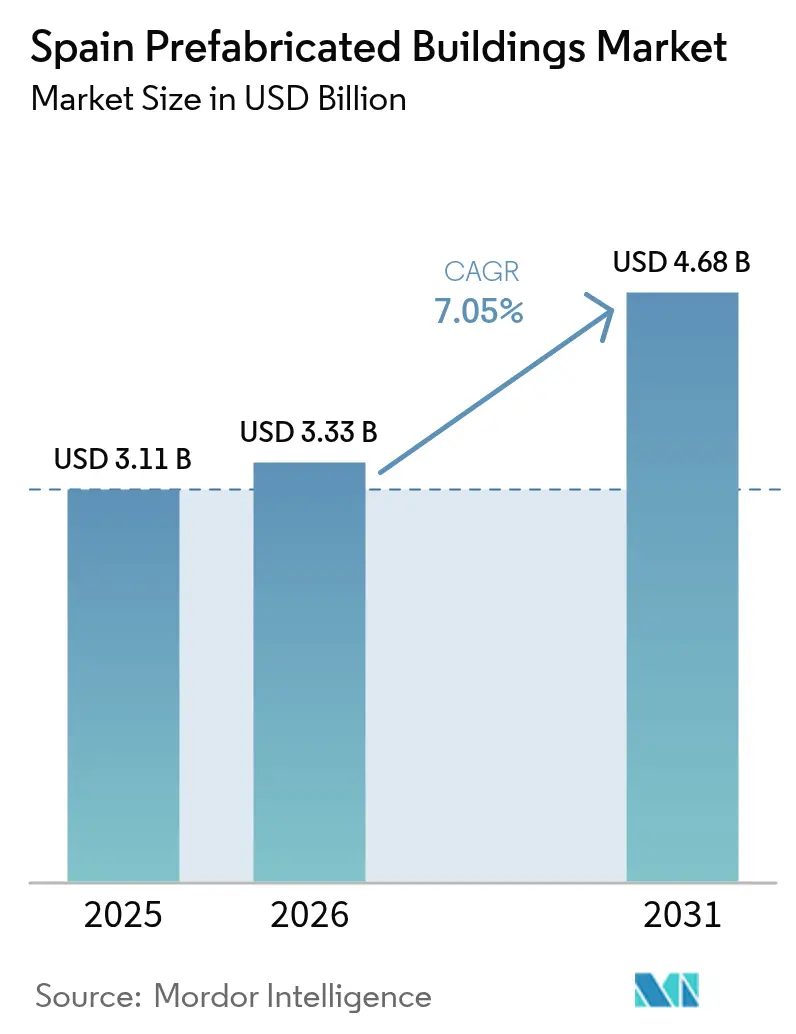

| Taille du marché de l'année de base (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 4.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

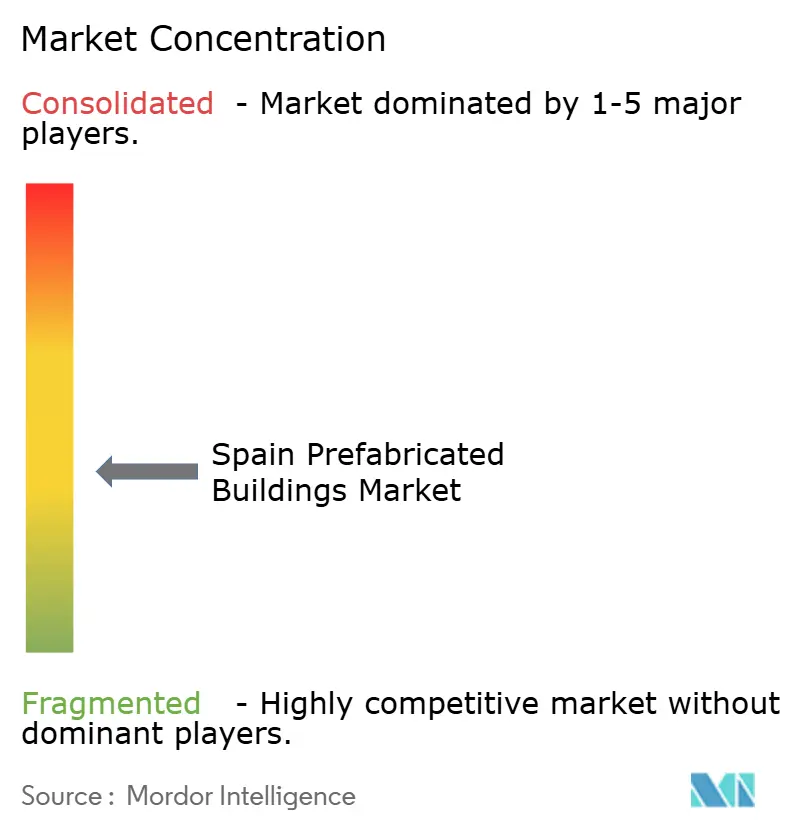

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués en Espagne par Mordor Intelligence

La taille du marché des bâtiments préfabriqués en Espagne en 2026 est estimée à 3,33 milliards USD, en progression par rapport à la valeur de 2025 de 3,11 milliards USD, avec des projections pour 2031 affichant 4,68 milliards USD, soit une croissance à un CAGR de 7,05 % sur la période 2026-2031. La combinaison de subventions à l'industrialisation financées par l'UE, d'un resserrement des règles énergétiques et d'une pénurie chronique de logements propulse cette expansion. La demande est la plus forte dans les régions urbaines et touristiques où la rapidité, la maîtrise des coûts et l'efficacité énergétique sont valorisées. La capacité de production en usine augmente à mesure que le programme PERTE injecte 1,42 milliard USD de capitaux à long terme, tandis que les flux de travail en jumeaux numériques et BIM-LEAN réduisent les besoins en main-d'œuvre sur site. En conséquence, le marché des bâtiments préfabriqués en Espagne évolue rapidement de la panélisation en petites séries vers une production volumétrique à haut débit[1]Gouvernement d'Espagne, "PERTE Industrialización de la Vivienda," lamoncloa.gob.es.

Principaux enseignements du rapport

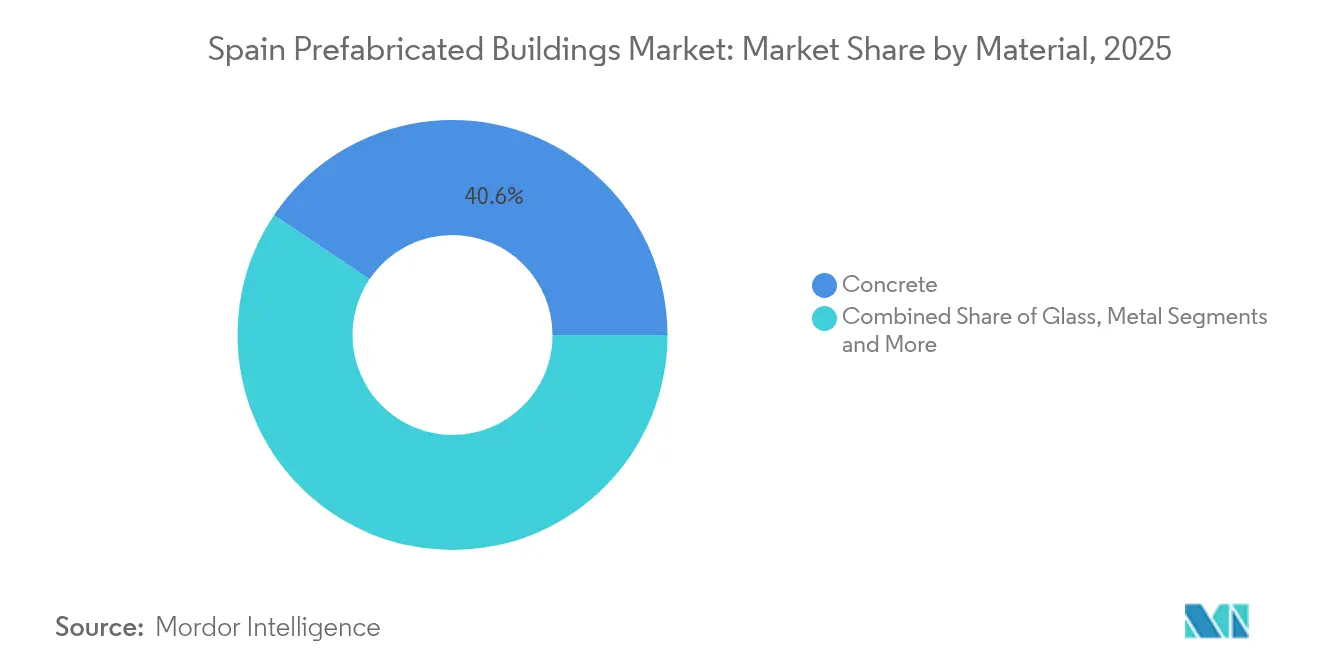

- Par matériau, le béton a représenté 40,60 % de la part de marché des bâtiments préfabriqués en Espagne en 2025, tandis que le bois devrait croître à un CAGR de 7,86 % jusqu'en 2031.

- Par application, le secteur résidentiel a capté 52,60 % de la taille du marché des bâtiments préfabriqués en Espagne en 2025 ; le secteur commercial progresse à un CAGR de 7,58 % jusqu'en 2031.

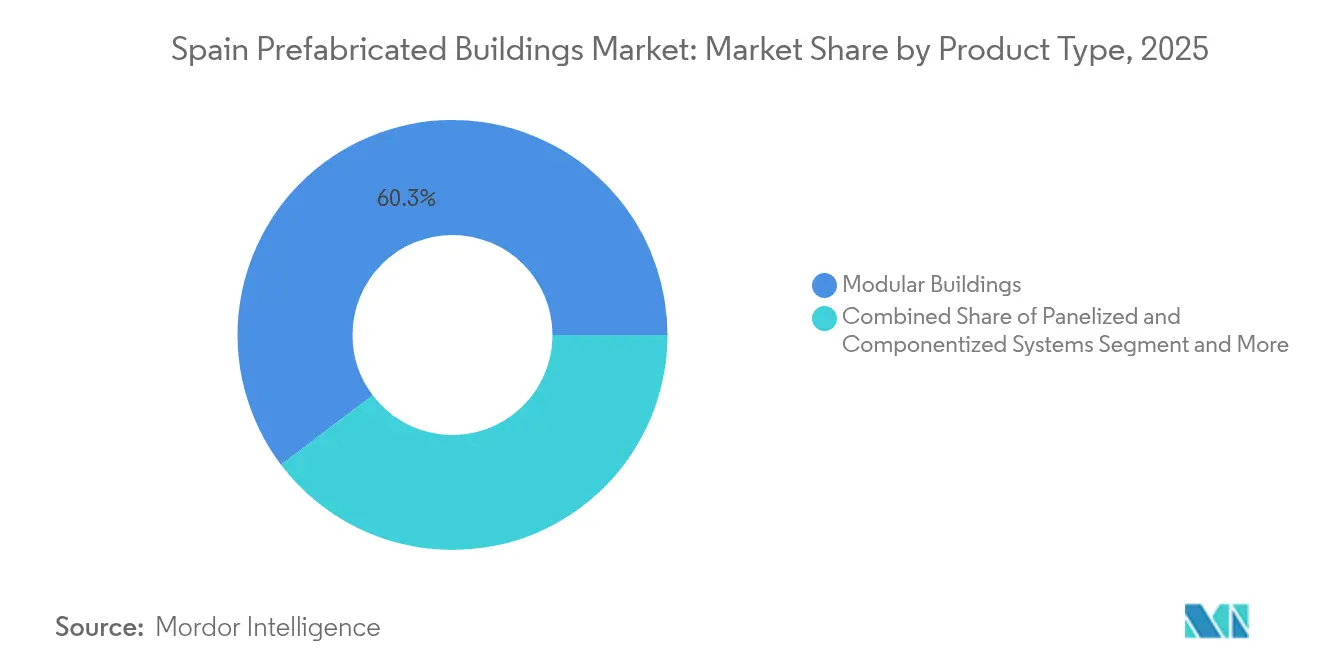

- Par type de produit, les solutions modulaires ont détenu 60,30 % de la part du marché espagnol des bâtiments préfabriqués en 2025, tandis que les systèmes panélisés ont affiché le CAGR le plus rapide à 7,74 % jusqu'en 2031.

- Par villes clés, Madrid a dominé avec 20,80 % de la part de marché des bâtiments préfabriqués en Espagne en 2025 ; la Catalogne, hors Barcelone, se développe à un CAGR de 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments préfabriqués en Espagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fonds NextGen de l'UE accélérant l'adoption du logement industrialisé | +2.0% | National, avec des gains précoces à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Objectifs obligatoires de rénovation EPC-B favorisant l'habillage modulaire | +1.4% | National, zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre stimulant les gains de productivité hors site | +1.1% | National, aiguë dans les centres urbains | Court terme (≤ 2 ans) |

| Pénurie locative liée au tourisme stimulant la demande de constructions rapides | +1.0% | Barcelone, Madrid, régions côtières | Court terme (≤ 2 ans) |

| Modules CLT résistants aux incendies de forêt pour la reconstruction rurale | +0.4% | Espagne rurale, régions sujettes aux incendies de forêt | Long terme (≥ 4 ans) |

| Exemptions de permis de grue sur site pour les structures volumétriques à montage plat | +0.2% | Municipalités sélectionnées, villes pilotes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les fonds NextGen de l'UE accélèrent le logement industrialisé

Le marché des bâtiments préfabriqués en Espagne bénéficie directement des subventions NextGenerationEU qui canalisent 1,42 milliard USD vers la modernisation des usines, les jumeaux numériques et la formation de la main-d'œuvre. Madrid et Valence mènent des projets pilotes visant 20 000 logements industrialisés par an d'ici 2035. Les fabricants bénéficiant de ces fonds profitent de coûts en capital réduits, d'approbations de type plus rapides et d'un accès prioritaire aux terrains publics. Des consortiums public-privé standardisent des modules atteignant les normes EPC-B à grande échelle, réduisant les risques pour les prêteurs et les assureurs. Cela positionne l'Espagne comme référence européenne en matière de livraison résidentielle industrialisée[2]Gouvernement d'Espagne, "NextGenEU Housing Investment," lamoncloa.gob.es.

Les rénovations EPC-B obligatoires favorisent l'habillage modulaire

Le Décret royal 390/2021 et le Code technique de l'énergie mis à jour exigent l'EPC-B pour les constructions neuves comme pour les rénovations majeures. L'habillage modulaire permet d'obtenir des façades étanches à l'air sans déplacer les locataires, réduisant les perturbations sur site de 50 % par rapport aux échafaudages traditionnels. Les bailleurs sociaux regroupent les contrats de rénovation dans des accords de performance énergétique sur 10 ans qui récompensent les fournisseurs capables de garantir des économies en kWh. Ces obligations génèrent des flux de revenus prévisibles à long terme et alimentent le marché des bâtiments préfabriqués en Espagne.

La pénurie de main-d'œuvre stimule la productivité hors site

Avec un travailleur qualifié du bâtiment sur trois âgé de plus de 55 ans, les entrepreneurs font face à des retards et à des dépassements de coûts croissants. Les usines hors site atténuent les lacunes en main-d'œuvre grâce à l'automatisation, au soudage robotisé et au contrôle qualité numérique. Des lignes pilotes à Madrid utilisent désormais des scanners 3D et une planification pilotée par l'IA qui réduisent les taux de reprise de 40 %. Les investisseurs considèrent ces gains d'efficacité comme essentiels pour préserver les marges face à l'inflation salariale. Par conséquent, le marché des bâtiments préfabriqués en Espagne migre de la panélisation à forte intensité de main-d'œuvre vers des lignes volumétriques hautement automatisées.

La pénurie locative liée au tourisme stimule les constructions rapides

Le fort rebond du tourisme a resserré l'offre locative à Barcelone, Madrid et les stations balnéaires, poussant les municipalités à accélérer les appartements volumétriques qui peuvent être empilés et aménagés en quelques semaines. Les logements sociaux locatifs représentent moins de 2 % du parc total, bien en dessous de la moyenne européenne, ce qui a conduit à l'attribution de 436 millions USD de financements de la Banque européenne d'investissement destinés aux projets modulaires. Les programmes à base de conteneurs à Barcelone réduisent le temps sur site de 60 % et intègrent les énergies renouvelables pour atteindre les seuils EPC-B. Cette hausse de la demande renforce les carnets de commandes des spécialistes volumétriques locaux et des fournisseurs clés en main internationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes municipaux fragmentés retardant le déploiement des approbations de type | -1.4% | National, aiguë dans les villes de taille plus modeste | Moyen terme (2-4 ans) |

| Prix élevés des terrains réduisant les rayons logistiques des usines | -0.9% | Madrid, Barcelone, zones côtières | Court terme (≤ 2 ans) |

| Pénurie de capacité nationale en CLT face à une demande d'exportation en plein essor | -0.8% | National, zones rurales et pôles d'exportation | Long terme (≥ 4 ans) |

| Perception du préfabriqué comme étant de faible qualité dans les zones côtières haut de gamme | -0.6% | Côte méditerranéenne, Baléares | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les codes municipaux fragmentés retardent l'approbation de type

Les plus de 8 000 municipalités d'Espagne jouissent d'une large autonomie en matière de codes d'urbanisme et d'incendie, obligeant les fournisseurs à naviguer dans un labyrinthe de règles locales. Alors que Madrid et Valence proposent des portails numériques guichets uniques, les villes de petite taille s'appuient encore sur des contrôles manuels qui peuvent prolonger les approbations modulaires au-delà de 120 jours. Les PME manquent des ressources juridiques nécessaires pour suivre des exigences variables, ce qui freine l'expansion interrégionale et ralentit le marché des bâtiments préfabriqués en Espagne.

Les prix élevés des terrains réduisent les rayons logistiques des usines

Les terrains industriels près de Madrid et Barcelone ont augmenté de 18 % en glissement annuel en 2025, faisant gonfler les coûts de location des usines et les distances de camionnage. Les grandes unités volumétriques supportent des frais de transport plus élevés lorsque le rayon de livraison dépasse 400 kilomètres, érodant les avantages en termes de coûts. Les producteurs répondent par des micro-usines en étoile ou se tournent vers des modules à montage plat plus légers pour faciliter le transport. Pourtant, la hausse des coûts fonciers continue de plafonner les marges, freinant la croissance du marché des bâtiments préfabriqués en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du béton face à l'élan du bois

Le béton représentait 40,60 % de la part de marché des bâtiments préfabriqués en Espagne en 2025, soutenu par une chaîne d'approvisionnement établie et une large familiarité des entrepreneurs. Les modules de béton volumétriques dominent le logement étudiant et les salles de bains d'hôtel, où les réglementations en matière d'incendie et d'acoustique sont strictes. Des producteurs tels qu'Eiffage ont intégré des mélanges à haute teneur en granulats recyclés qui réduisent le carbone incorporé de 35 % par rapport aux valeurs de référence de 2023. Le bois, porté par le CLT et le bois lamellé-collé, enregistre le CAGR le plus rapide à 7,86 %, tiré par les obligations de reporting carbone et les programmes ruraux résistants aux incendies de forêt. Les appels d'offres publics en Catalogne attribuent désormais jusqu'à 10 points de qualité aux matériaux biogéniques, faisant pencher les attributions en faveur des modules en bois. Les hybrides métal et verre servent les façades commerciales emblématiques, tandis que les panneaux d'isolation haute performance étendent la portée du béton aux bâtiments à énergie quasi nulle.

La croissance du bois remodèle les flux de production en usine : des lignes CNC automatisées découpent les panneaux au millimètre près, et des cabines de pulvérisation robotisées appliquent des retardateurs de flamme en quelques minutes. Les constructeurs modulaires associent des murs en CLT à des châssis en acier pour répondre aux exigences sismiques à Grenade et Murcie. Les assureurs proposent des réductions de prime pour le bois correctement traité, un changement par rapport au scepticisme antérieur. Les producteurs de béton répondent avec des murs ultra-minces en BUHP (béton ultra-hautes performances) qui allègent le poids de transport de 20 %, défendant leur part de marché. Cette innovation en matière de matériaux maintient le marché des bâtiments préfabriqués en Espagne agile et réactif aux normes en évolution.

Par application : Le résidentiel reste dominant, le commercial accélère

Les applications résidentielles représentaient 52,60 % de la taille du marché des bâtiments préfabriqués en Espagne en 2025, consolidées par les programmes de logement social et les portefeuilles de construction à louer. Le dernier appel d'offres de Madrid regroupe 2 000 appartements modulaires avec des contrats de concession de 15 ans, garantissant des revenus d'occupation et d'entretien. Les promoteurs valorisent les unités volumétriques qui arrivent à 90 % achevées, raccourcissant les périodes de tirage des financements. Le segment commercial croît à un CAGR de 7,58 % alors que les hôtels et les bureaux flexibles cherchent des rénovations rapides avant l'échéance énergétique européenne de 2030. Les chaînes de distribution reconvertissent des centres commerciaux obsolètes en espaces de co-working préfabriqués, intégrant des capteurs intelligents pour la facturation de l'énergie. La santé et l'éducation ajoutent une demande de base stable grâce à des modules standardisés de salles et de classes.

Les subventions gouvernementales couvrant 50 % des rénovations d'enveloppe incitent les coopératives résidentielles à adopter des kits d'habillage qui font passer les ratings EPC de G à B en quatre semaines. Parallèlement, des groupes hôteliers comme Meliá testent des micro-suites en bois pouvant être déplacées entre complexes touristiques, réduisant les actifs échoués. Les entreprises logistiques installent des bureaux en mezzanine préfabriquée à l'intérieur des entrepôts pour se conformer aux accords de travail relatifs aux espaces de pause climatisés. Cette diversité des cas d'usage élargit le marché des bâtiments préfabriqués en Espagne et attire des fournisseurs spécialisés.

Par type de produit : Suprématie modulaire et agilité panélisée

Les produits modulaires représentaient 60,30 % du marché espagnol des bâtiments préfabriqués en 2025, privilégiés pour leur livraison clé en main et leur qualité prévisible. Les blocs volumétriques multi-niveaux atteignent 12 niveaux couplés grâce à des connecteurs post-contraints, un bond par rapport à la limite de six niveaux courante en 2023. L'intégration en usine des systèmes CVC et du pré-câblage solaire réduit les délais de mise en service de 40 %. Les systèmes panélisés, tout en détenant une part plus modeste, affichent le CAGR le plus rapide à 7,74 % car ils se livrent à plat et naviguent avec souplesse dans les rues urbaines étroites. Les spécialistes de la rénovation exploitent des panneaux SIP légers pour moderniser les façades sans grues lourdes.

Les jumeaux numériques ancrent les deux types de produits : les modèles en nuage synchronisent la production en usine avec l'avancement du chantier, réduisant les stocks immobilisés. Les réglementations autorisant les connecteurs à encliquetage sur site accélèrent l'assemblage des panneaux à un étage par jour sur les projets pilotes de logements sociaux. Les grands acteurs modulaires se différencient grâce à l'IoT intégré qui surveille la qualité de l'air intérieur, une fonctionnalité alignée sur les attentes des locataires post-pandémie. Les fabricants de panneaux répliquent avec des façades personnalisables qui respectent l'esthétique stricte des zones patrimoniales de Tolède et Séville. Ensemble, ces dynamiques renforcent la concurrence et l'innovation au sein du marché des bâtiments préfabriqués en Espagne.

Analyse géographique

Madrid domine le marché des bâtiments préfabriqués en Espagne avec une part de 20,80 % en 2025, portée par de grandes concessions de logements publics et le portail de permis numérique rationalisé de la région. Les fonds de l'UE transitent par l'agence régionale du logement pour cofinancer des blocs volumétriques devant atteindre les normes EPC-B. Les investisseurs gagnent en confiance grâce à un catalogue d'approbations de type standardisé qui réduit les frais juridiques de 30 %. Les appels d'offres municipaux pour des terrains réservent désormais des parcelles aux programmes de construction en usine, attirant des coentreprises entre des PME locales et des OEM étrangers.

La Catalogne, hors Barcelone, est la géographie à la croissance la plus rapide avec un CAGR de 8,07 % jusqu'en 2031. Les autorités régionales promeuvent les modules en CLT pour les villages ruraux exposés aux incendies et subventionnent la création de micro-usines à Lérida et Tarragone. Les contrats d'éducation publique regroupent des modules de salles de classe avec des panneaux photovoltaïques en toiture, garantissant aux constructeurs des revenus de services à long terme. Le programme à base de conteneurs de Barcelone démontre comment les unités volumétriques peuvent occuper des terrains vacants jusqu'à 10 ans, soulageant les pressions locatives sans s'engager dans des changements permanents de zonage. Cette agilité politique cimente le rôle de la Catalogne en tant que laboratoire d'innovation pour le marché des bâtiments préfabriqués en Espagne.

Les villes de plus petite taille et les provinces rurales adoptent le préfabriqué pour lutter contre la précarité énergétique et la dépopulation. Le Code technique de l'énergie mis à jour impose l'intégration des énergies renouvelables, poussant les conseils municipaux à acheter des kits d'habillage financés par de futures économies d'énergie. Les banques régionales proposent des prêts à faible taux d'intérêt adossés à des crédits carbone issus de rénovations modulaires. La faible teneur en carbone incorporé du CLT déclenche des points de subvention supplémentaires dans le cadre des programmes nationaux de résilience aux incendies de forêt. Cette adoption distribuée élargit l'empreinte du marché des bâtiments préfabriqués en Espagne au-delà des bastions urbains traditionnels.

Paysage concurrentiel

Un champ fragmenté de champions régionaux, de start-ups numériques et d'entreprises générales paneuropéennes se dispute les contrats à travers l'Espagne. Le pionnier local ROOM2030 exploite une cellule de production plug-and-play en Asturies qui produit des micro-appartements équipés de capteurs achevés en 72 heures. Eiffage s'allie à des architectes espagnols pour introduire des modules de béton ultra-bas carbone, tirant parti de sa puissance d'achat continentale. Des entrants internationaux tels que Skanska prospectent des coentreprises pour accélérer les approbations de type, reconnaissant le marché des bâtiments préfabriqués en Espagne comme tremplin pour l'Europe du Sud.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et la protection de la propriété intellectuelle. ROOM2030 a co-déposé des brevets sur des noyaux CLT télescopiques permettant des extensions modulaires en hauteur, tandis qu'Eiffage a investi dans un hub BIM à Madrid pour développer des environnements de données communs entre sous-traitants. Des start-ups ciblent des niches spécifiques : l'entreprise galicienne Enxertia construit des refuges en bois relocalisables pour les zones incendiées, tandis que DecoMod à Valence se concentre sur des modules de stockage d'énergie montés en façade. Une telle spécialisation accroît l'intensité concurrentielle tout en élargissant le choix des clients.

Les flux de capitaux suivent le rythme. Le programme PERTE subventionne 20 % du capex pour les usines investissant dans la robotique et les jumeaux numériques, attirant le co-financement du capital-investissement. Les fabricants couvrent les coûts logistiques en ouvrant des micro-usines dans un rayon de 240 kilomètres des pôles de demande. Les acheteurs corporatifs négocient des accords-cadres qui verrouillent les prix des matériaux sur cinq ans, protégeant les marges contre la volatilité des matières premières. Collectivement, ces tactiques façonnent un marché des bâtiments préfabriqués dynamique qui évolue vers la maturité industrielle.

Leaders du secteur des bâtiments préfabriqués en Espagne

Algeco España

Grupo Avintia (Ávita Industrial)

Compact Habit

Grupo ALCO Modular

Wallex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le programme PERTE du gouvernement espagnol injecte 1,42 milliard USD dans la modernisation des usines, la robotique et la formation de la main-d'œuvre, développant directement la capacité modulaire nationale et créant un pipeline de 20 000 logements industrialisés par an.

- Mars 2025 : L'expansion d'Eiffage ajoute des modules de béton bas carbone et des façades prêtes pour le solaire à son portefeuille espagnol, élargissant la gamme de composants préfabriqués disponibles pour les promoteurs résidentiels et commerciaux.

- Février 2025 : Le lancement de la gamme ROOM2030 Plus et l'achèvement d'un bâtiment préfabriqué de six étages à Gijón mettent en évidence la viabilité technique de la construction volumétrique en hauteur et rehaussent la perception des consommateurs du logement modulaire.

- Décembre 2024 : L'acquisition par Arcosa de Stavola pour 1,2 milliard USD renforce les chaînes d'approvisionnement nationales en granulats et en composants structurels, aidant les fabricants de préfabriqués à sécuriser des coûts d'intrants plus prévisibles.

Périmètre du rapport sur le marché des bâtiments préfabriqués en Espagne

La préfabrication est la méthode de construction par laquelle les composants d'une structure bâtie sont assemblés dans un site de fabrication ou de production, les assemblages complets ou partiels étant ensuite transportés vers le site où la structure doit être implantée. Ce travail s'effectue en deux étapes : la fabrication des composants dans un lieu autre que l'emplacement final, puis leur érection sur site.

Le rapport inclut une analyse contextuelle complète du marché des bâtiments préfabriqués en Espagne, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché, les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché des bâtiments préfabriqués en Espagne est segmenté par type de matériau et par application. Par matériau, le marché est segmenté en béton, verre, métal, bois et autres types de matériaux ; par application, le marché est segmenté en résidentiel, commercial et autres applications (infrastructure et industriel). Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Madrid |

| Barcelone |

| Catalogne (hors Barcelone) |

| Reste de l'Espagne |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par villes clés | Madrid |

| Barcelone | |

| Catalogne (hors Barcelone) | |

| Reste de l'Espagne |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bâtiments préfabriqués en Espagne en 2026 ?

Il est évalué à 3,33 milliards USD en 2026 et devrait atteindre 4,68 milliards USD d'ici 2031, reflétant un CAGR de 7,05 % sur la période 2026-2031.

Quelle part les produits modulaires détiennent-ils dans le segment préfabriqué espagnol ?

Les bâtiments modulaires représentaient 60,30 % du total des ventes de 2025, en faisant la catégorie de produits dominante.

Quelle région espagnole connaît la croissance la plus rapide dans le secteur de la préfabrication ?

La Catalogne hors Barcelone affiche le CAGR le plus rapide à 8,07 % (2026 - 2031) grâce à des incitations favorables à la résilience rurale et à la rénovation.

Pourquoi le bois gagne-t-il du terrain par rapport au béton ?

Le CAGR de 7,86 % du bois (2026 - 2031) découle d'une teneur plus faible en carbone incorporé, de conceptions résistantes aux incendies de forêt et d'appels d'offres publics qui privilégient les matériaux biogéniques.

Comment les règles énergétiques européennes affectent-elles l'adoption du préfabriqué ?

Le Décret royal 390/2021 fixe l'EPC-B comme note minimale, stimulant la demande d'habillage modulaire et d'unités volumétriques qui respectent ces normes avec moins de travaux sur site.

Quelles options de financement existent pour le logement social modulaire ?

Les fonds NextGen de l'UE, les prêts à faible taux d'intérêt de la Banque européenne d'investissement et les contrats de concession municipaux se combinent pour réduire les coûts en capital et dérisquer les grands projets volumétriques.

Dernière mise à jour de la page le: