Taille et part du marché du tourisme spatial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

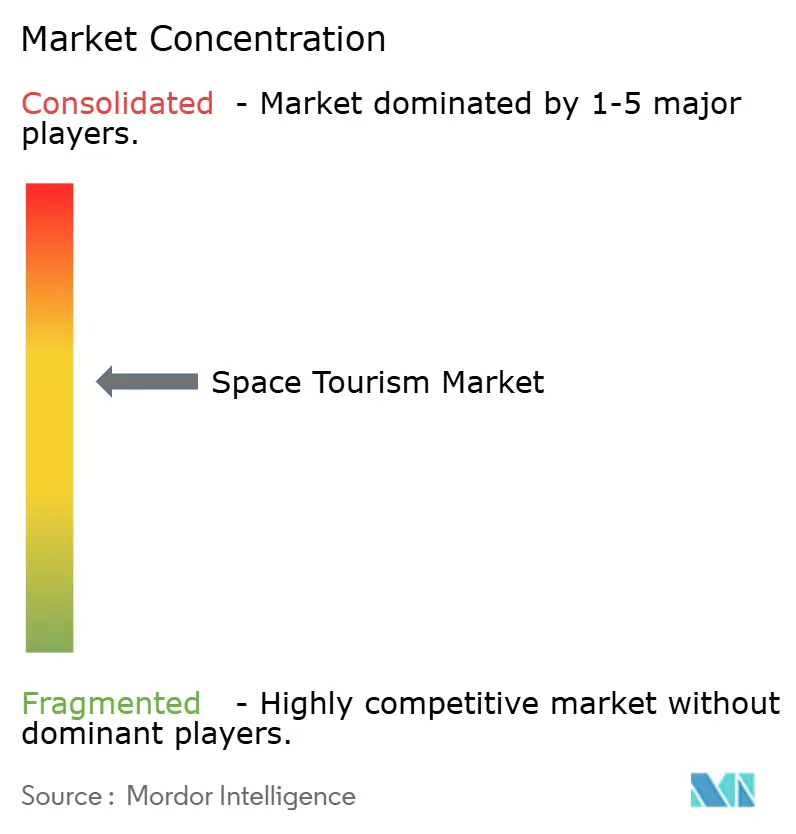

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme spatial par Mordor Intelligence

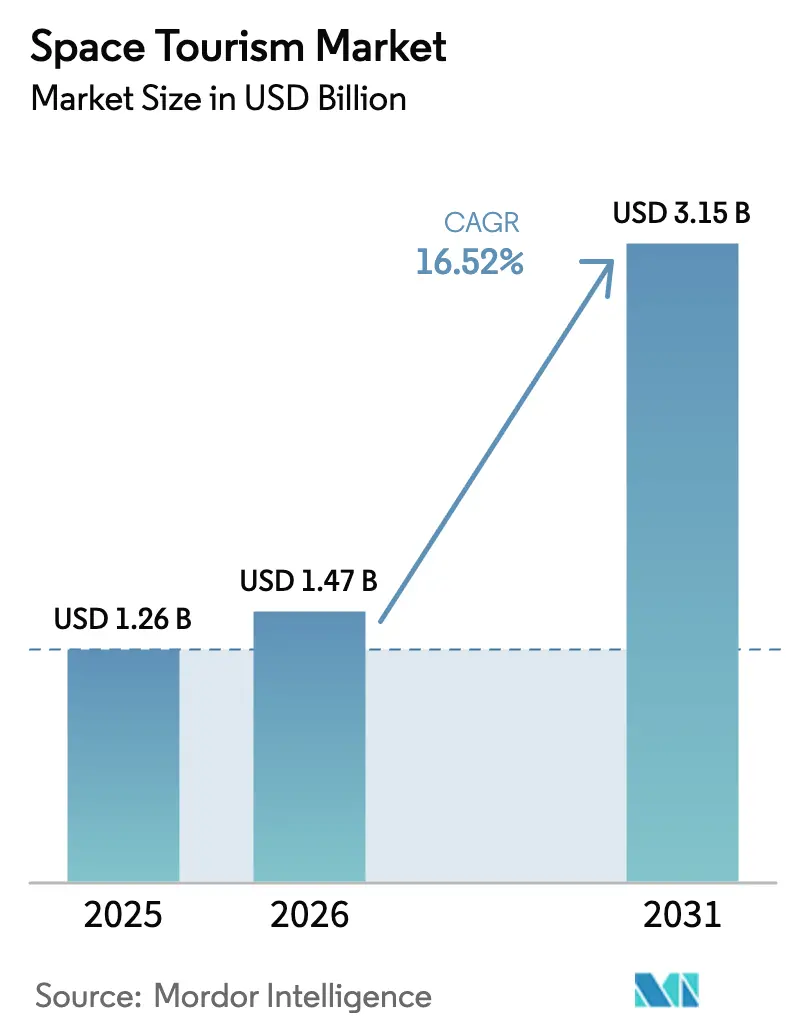

La taille du marché du tourisme spatial devrait croître de 1,26 milliard USD en 2025 à 1,47 milliard USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031 à un CAGR de 16,52 % sur la période 2026-2031. La croissance repose sur la baisse des coûts de lancement, la maturité des véhicules réutilisables et l'attrait croissant des vols en ballon à haute altitude qui ramènent les prix des billets en dessous de 200 000 USD. Les expériences sous-orbitales représentent la plus grande part du marché du tourisme spatial, tandis que les missions orbitales et les survols lunaires enregistrent les gains les plus rapides à mesure que les programmes nationaux de « destinations commerciales en orbite terrestre basse » ouvrent la voie réglementaire. La concurrence reste centrée sur le leadership technologique et l'intégration verticale, SpaceX, Blue Origin et Virgin Galactic dictant les normes en matière de coût, de sécurité et de cadence de vol. Parallèlement, les acteurs asiatiques et européens s'appuient sur des financements public-privé pour comprimer les délais de développement, et les partenaires hôteliers conçoivent des hébergements en orbite pour diversifier les revenus. Les principaux risques découlent d'incidents de sécurité, d'un examen minutieux des émissions de carbone et de règles de responsabilité fragmentées, mais la trajectoire à long terme du marché du tourisme spatial repose toujours sur une innovation soutenue en matière de coûts et une réglementation transfrontalière plus claire.

Principaux enseignements du rapport

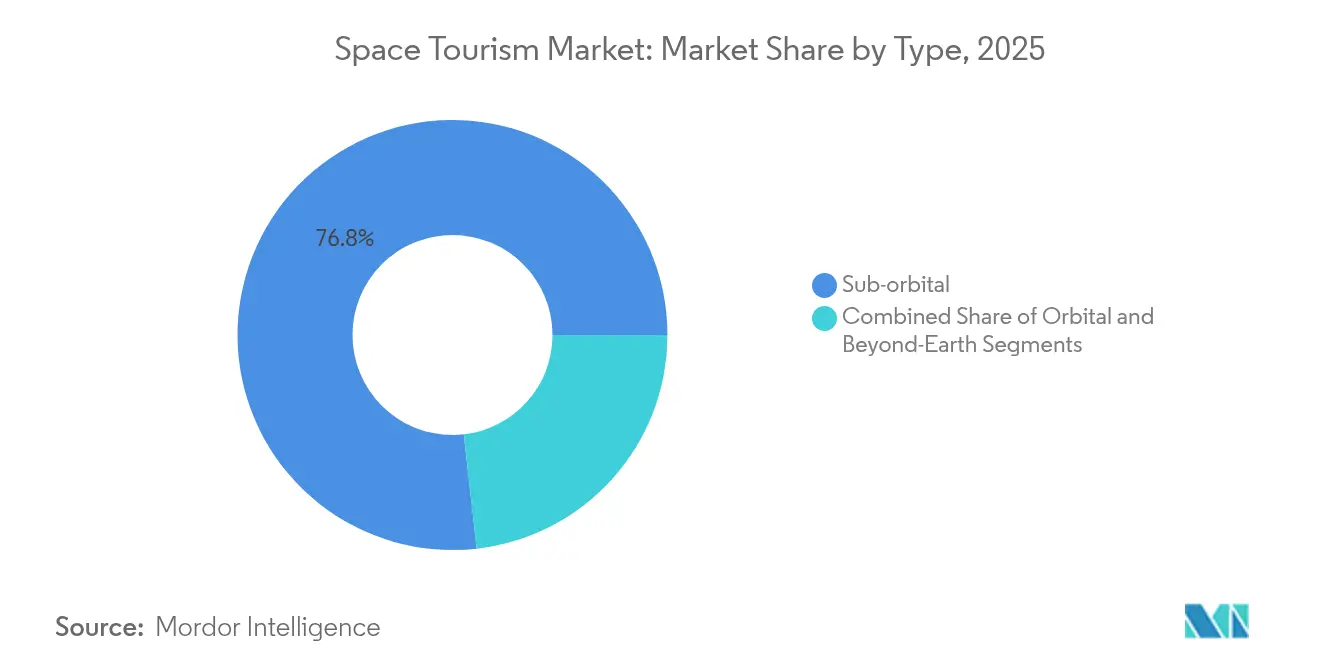

- Par type, les vols sous-orbitaux ont dominé avec une part de revenus de 76,80 % en 2025, tandis que le tourisme orbital devrait s'accélérer à un CAGR de 35,4 % jusqu'en 2031.

- Par utilisateur final, les particuliers fortunés commerciaux (HNWIs) ont représenté 85,30 % de la part du marché du tourisme spatial en 2025 ; les ultra-fortunés (ultra-HNWIs) enregistrent le CAGR le plus rapide à 40,1 % jusqu'en 2031.

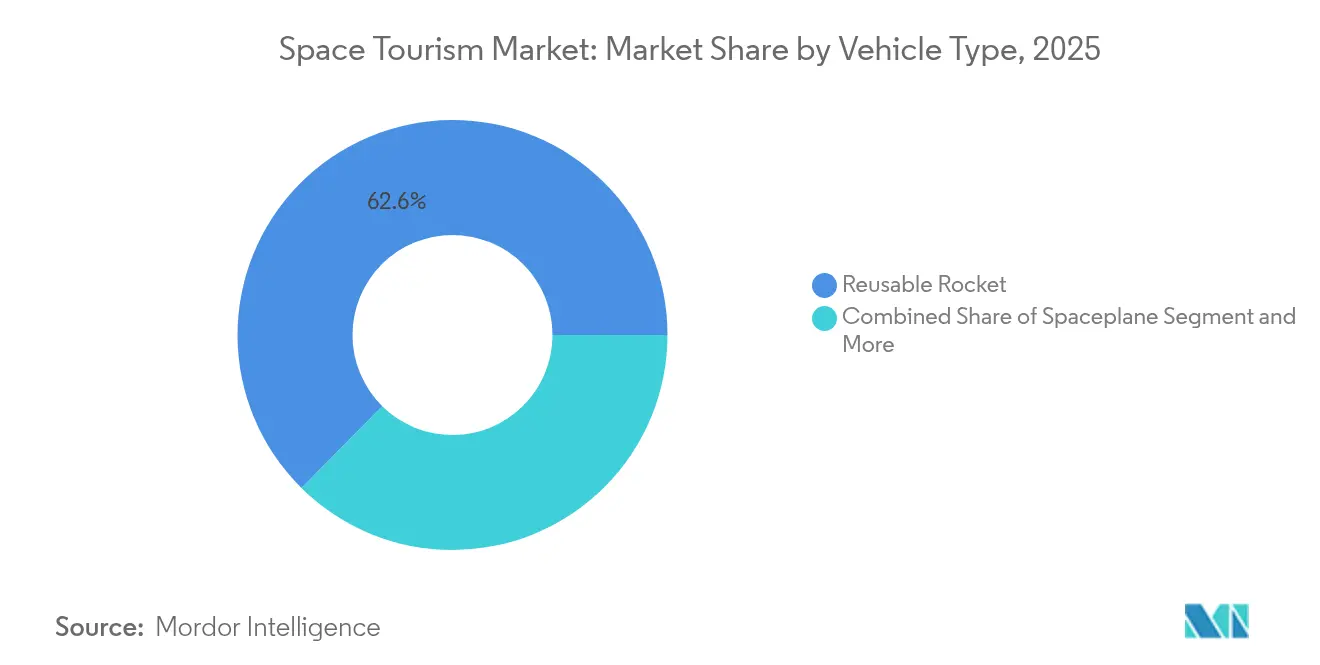

- Par type de véhicule, les fusées réutilisables détenaient 62,60 % de la taille du marché du tourisme spatial en 2025, tandis que les ballons à haute altitude devraient se développer à un CAGR de 44,2 %.

- Par destination, les voyages à la limite de l'espace ont capturé une part de 53,90 % en 2025, tandis que les missions de survol lunaire sont positionnées pour un CAGR de 51,8 %.

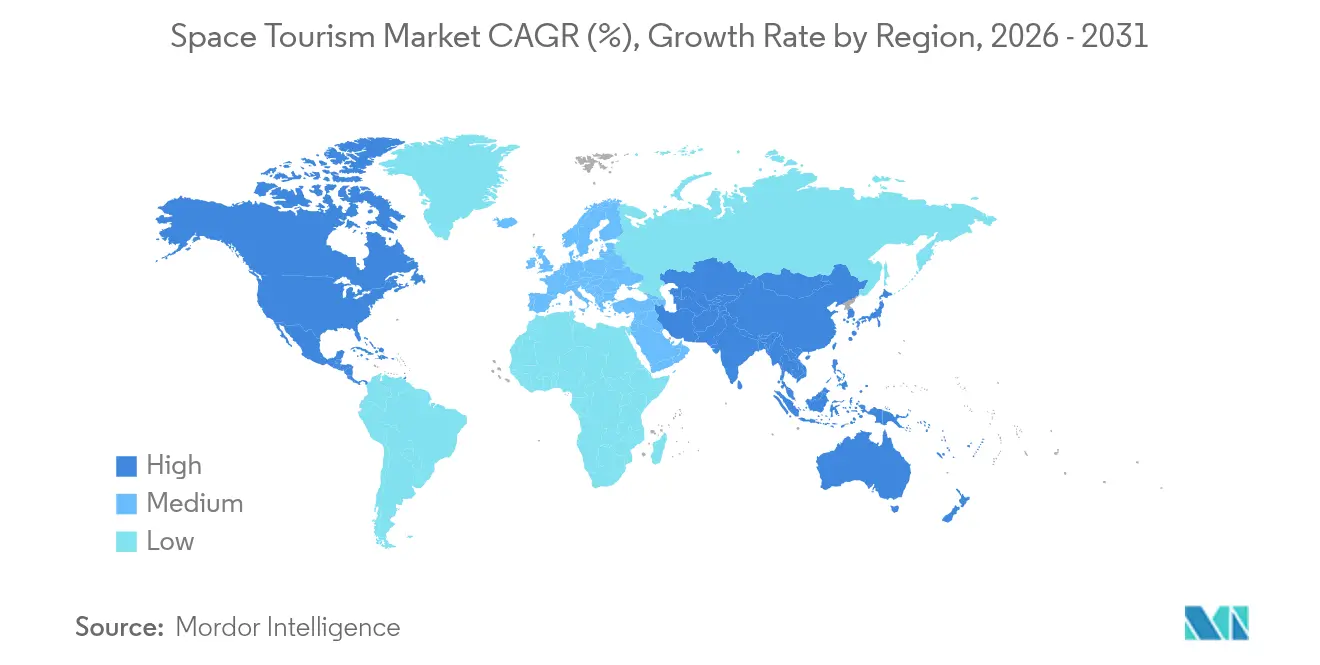

- Par géographie, l'Amérique du Nord a contrôlé 60,70 % des revenus en 2025 et l'Asie-Pacifique est en voie d'atteindre le CAGR le plus élevé à 22,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du tourisme spatial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Améliorations continues des systèmes de lancement réutilisables | +4.1% | Mondial | Moyen terme (2-4 ans) |

| Baisse des prix des billets à mesure que les coûts de lancement diminuent | +3.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du pipeline de financement privé et par SPAC | +2.8% | Mondial, notamment Asie, États-Unis | Court terme (≤ 2 ans) |

| Programmes nationaux de « destinations commerciales en orbite terrestre basse » | +2.3% | États-Unis, Chine, UE, Japon | Long terme (≥ 4 ans) |

| Tourisme en ballon à haute altitude ouvrant des points de prix inférieurs à 200 000 USD | +1.1% | Europe, États-Unis, Chine | Court terme (≤ 2 ans) |

| Demande d'activation de marque pour des opérations marketing en orbite | +0.9% | Mondial, avec focus États-Unis/UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Améliorations continues des systèmes de lancement réutilisables

Les véhicules de lancement réutilisables volent désormais avec des délais de rotation mesurés en jours plutôt qu'en mois, faisant baisser les coûts par kilogramme de plus de 18 000 USD à près de 1 400 USD. Le New Shepard de Blue Origin et le Falcon 9 de SpaceX affichent des taux de récupération fiables, tandis que les prototypes Starship visent une réutilisabilité totale et une capacité de lancement lourd. Des projets similaires à décollage et atterrissage verticaux en Chine, au Japon et en Europe réduisent l'écart technologique, créant davantage d'opérateurs capables de proposer des expériences sous-orbitales et en orbite terrestre basse fréquentes à des prix plus bas. Ces gains se répercutent sur l'ensemble du marché du tourisme spatial, augmentant la fréquence des vols, améliorant l'utilisation des actifs et stimulant l'élasticité des prix des billets.

Baisse des prix des billets à mesure que les coûts de lancement diminuent

Les prix des billets pour les expériences sous-orbitales sont passés de 450 000 USD en 2024 à une perspective 2025-2030 de 200 000 à 300 000 USD. Les concepts de ballons à haute altitude proposent déjà des places à environ 140 000 USD, signalant que la base de clientèle s'élargit au-delà des pionniers ultra-fortunés. La baisse des prix repositionne le marché du tourisme spatial comme un segment d'aventure haut de gamme plutôt qu'ultra-luxueux, créant des gains de volume qui compensent des marges plus minces. Les prestataires asiatiques exercent une pression supplémentaire à la baisse grâce aux ventes en direct et aux stratégies d'entrée à faible marge, incitant les acteurs établis à accélérer leurs feuilles de route de réduction des coûts[2]https://edition.cnn.com/2024/10/25/china/china-space-tourism-ticket-sale-livestream-intl-hnk/index.html.

Expansion du pipeline de financement privé et par SPAC

Le capital-investissement, les fonds souverains et les opérations par SPAC injectent des capitaux sans précédent dans les programmes de véhicules en phase initiale, les flottes de ballons stratosphériques et les stations commerciales en orbite terrestre basse. Titans Space a atteint une valorisation de 25 milliards USD en 2025, validant la confiance des investisseurs dans le potentiel de revenus à long terme des hôtels de luxe, des parrainages en orbite et des excursions lunaires. Le Fonds de stratégie spatiale japonais de 6,4 milliards USD complète ces flux privés, tandis que l'écosystème de startups indien compte plus de 200 nouvelles entreprises depuis 2024. Cette vague de financement comprime les cycles de recherche et développement et soutient de multiples paris technologiques, augmentant la diversité concurrentielle au sein du marché du tourisme spatial.

Programmes nationaux de « destinations commerciales en orbite terrestre basse »

Le plan de transition de la NASA de l'ISS vers des plateformes commerciales accorde aux prestataires des conditions de licence et d'indemnisation plus claires, libérant une nouvelle demande pour les séjours orbitaux. Des initiatives parallèles en Chine, au Japon et en Inde promettent un accès habité et des laboratoires de microgravité partagés, offrant au marché du tourisme spatial une base d'approvisionnement multinationale. Les contrats à long terme pour le fret, le transfert d'équipage et les charges utiles scientifiques aident les opérateurs à stabiliser leurs flux de trésorerie, ce qui soutient à son tour les investissements dans le matériel touristique et les partenariats hôteliers[1]Administration nationale de l'aéronautique et de l'espace, « Cadre de responsabilité des destinations commerciales en orbite terrestre basse », nasa.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidents de sécurité et profil de risque catastrophique perçu | -3.1% | Mondial | Court terme (≤ 2 ans) |

| Incertitude réglementaire et en matière de responsabilité entre les juridictions | -2.8% | États-Unis, UE, Asie | Moyen terme (2-4 ans) |

| Examen des émissions de carbone et potentielles quotas de vols | -1.1% | UE, États-Unis, Chine | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance liées à la météorologie spatiale pour les vols habités | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidents de sécurité et profil de risque catastrophique perçu

Les échecs de tests très médiatisés et les pauses opérationnelles dominent rapidement les manchettes, amplifiant les préoccupations du public et faisant augmenter les coûts d'assurance. Les réglementations actuelles en matière de sécurité des passagers mettent l'accent sur le consentement éclairé mais omettent des limites détaillées d'exposition aux rayonnements et des règles d'évacuation d'urgence. En conséquence, les voyageurs potentiels hésitent, les assureurs élargissent les exclusions et les opérateurs supportent des exigences de réserves plus élevées qui pourraient ralentir l'expansion de la flotte.

Incertitude réglementaire et en matière de responsabilité entre les juridictions

L'expiration du moratoire sur la période d'apprentissage aux États-Unis signifie que la FAA peut imposer de nouvelles normes pour l'équipage et les passagers, mais les règles définitives restent incertaines. Les missions transfrontalières font face à une complexité supplémentaire car les assureurs exigent des plafonds de responsabilité plus élevés sans garanties gouvernementales. L'inflation des primes qui en résulte affecte directement la tarification des billets et l'allocation des capitaux, retardant certains projets de stations orbitales et de déploiements de ballons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance sous-orbitale, accélération orbitale

Les vols sous-orbitaux ont généré 76,80 % des revenus de 2025 car les itinéraires d'une journée et les profils de risque plus faibles attirent une base de voyageurs plus large. Le segment bénéficie des lancements fréquents du New Shepard et du SpaceShipTwo ainsi que de la rotation rapide des étages réutilisables. Les missions orbitales, bien qu'elles représentent une faible part aujourd'hui, croîtront à un CAGR de 35,4 % à mesure que les vols en Crew Dragon, les variantes de capsules chinoises et les systèmes réutilisables japonais réduisent le coût par siège et prolongent les durées de séjour. La taille du marché du tourisme spatial pour les voyages orbitaux devrait augmenter fortement, soulignant le passage vers des expériences multi-jours riches en recherche. L'élasticité de la demande reste toutefois liée aux coûts d'assurance et à la clarté réglementaire sur les normes médicales en orbite.

La démographie des passagers montre un pivot vers des aventuriers aspirationnels une fois que les prix des billets tombent en dessous du seuil psychologique de 250 000 USD. Le marché du tourisme spatial verra des offres groupées combinant formation d'astronaute, photographie à la limite de l'espace et contenu de divertissement orbital pour maximiser la valeur perçue. Cette approche packagée atténue le risque de concentration des revenus sous-orbitaux et diversifie les sources de revenus des opérateurs. Les compléments de recherche en microgravité pour les entreprises et les universités augmentent encore les taux de remplissage et stabilisent les manifestes de vol.

Par utilisateur final : les particuliers fortunés commerciaux en tête, les ultra-fortunés en forte hausse

Les particuliers fortunés commerciaux (HNWIs) et les entreprises ont contribué à 85,30 % de la demande de 2025, soulignant le pouvoir d'achat des individus dont la valeur nette dépasse 5 millions USD. Les ultra-fortunés (ultra-HNWIs), cependant, afficheront un CAGR de 40,1 %, motivés par des survols lunaires sur mesure et des séjours privés à l'ISS offrant exclusivité. Axiom Space vend des forfaits orbitaux de plusieurs semaines combinant temps de laboratoire et exploration personnelle, laissant entrevoir un avenir où recherche et loisirs se mêlent. La taille du marché du tourisme spatial pour les ultra-HNWIs devrait tripler d'ici 2031, soutenue par des services de conciergerie et une formation personnalisée.

Les clients d'entreprise s'étendent au-delà du prestige de marque vers les tests de produits et les opérations marketing en orbite, stimulant la demande de modules de marque et de contenu expérientiel. La portabilité de l'assurance et la déductibilité fiscale des dépenses de recherche et développement en orbite élargissent encore la part des entreprises sur le marché du tourisme spatial. Les agences de marketing signent désormais des contrats pour des lancements de produits en apesanteur, ajoutant de la résilience aux pipelines de manifestes de vol.

Par type de véhicule : les fusées réutilisables dominent, les ballons progressent

Les fusées réutilisables et les avions spatiaux détiennent aujourd'hui 62,60 % des revenus car ils atteignent la microgravité en quelques minutes et sont déjà conformes aux codes de sécurité émergents. La longue durée de vie des moteurs et des cellules amplifie l'avantage en termes de coûts, faisant des fusées la technologie de référence pour les itinéraires orbitaux haut de gamme. Les ballons à haute altitude affichent le CAGR le plus rapide à 44,2 % car ils opèrent sous réglementation aéronautique plutôt que spatiale dans de nombreuses juridictions, simplifiant la certification.

L'architecture de cabine modulaire et les fenêtres panoramiques redéfinissent l'expérience client tout en maintenant la masse de la capsule à un niveau bas. La volatilité des coûts des matériaux pour les composites et les alliages spéciaux a incité les développeurs de ballons à adopter des chaînes d'approvisionnement locales et une fabrication en interne, permettant un meilleur contrôle sur la tarification des billets. En conséquence, la part du marché du tourisme spatial pour les véhicules à ballon pourrait atteindre deux chiffres d'ici 2031 sans diluer la rentabilité globale.

Par destination : la limite de l'espace en tête, les ambitions lunaires s'accélèrent

Les voyages à la limite de l'espace représentent 53,90 % des revenus grâce aux fréquentes opportunités de lancement et aux faibles exigences infrastructurelles. La taille du marché du tourisme spatial pour les expériences à la limite de l'espace croît sur la base de la demande en ballons et sous-orbitale. Ces courtes missions offrent des vues panoramiques, plusieurs minutes de microgravité et une expérience tangible similaire à celle d'un astronaute qui résonne sur les réseaux sociaux.

Les missions de survol lunaire affichent un CAGR de 51,8 % car la fiabilité des véhicules s'améliore et l'économie des missions bénéficie de la baisse des coûts des propergols. Le Starlab de Hilton et les stations en orbite terrestre basse d'Axiom permettent une acclimatation pré-lunaire, ajoutant des itinéraires de type croisière qui mêlent hébergement en orbite terrestre basse et tourisme cislunar. Les opérateurs positionnent les forfaits lunaires comme des vacances d'aventure uniques dans une vie intégrant des bilans médicaux, des combinaisons spécialisées et des programmes de récupération post-vol. Ces services à forte valeur ajoutée renforcent le profil ultra-luxueux tout en maintenant le volume gérable pendant la phase d'adoption précoce.

Analyse géographique

L'Amérique du Nord a généré 60,70 % des ventes de 2025, SpaceX, Blue Origin et Virgin Galactic ayant effectué la majorité des missions touristiques. Un marché d'assurance établi, des règles d'indemnisation claires et un soutien soutenu à la recherche et développement public-privé créent un environnement opérationnel stable. Les mises à jour de politique qui intègrent la loi sur la compétitivité des lancements spatiaux commerciaux dans les règles de la FAA clarifient les responsabilités en matière de sécurité des passagers et rationalisent les autorisations, renforçant l'avance de la région.

L'Asie-Pacifique dépassera toutes les régions avec un CAGR de 22,1 % jusqu'en 2031. Les avancées chinoises en matière de fusées réutilisables et la billetterie en direct, l'objectif japonais de doubler son économie spatiale d'ici 2030 grâce à d'importantes subventions gouvernementales, et la première mission habitée commerciale indienne se combinent pour élargir l'offre et la demande. Les alliances régionales, telles que le projet de port spatial des Maldives et la double participation de la Thaïlande aux programmes lunaires américains et chinois, offrent de nouveaux nœuds d'infrastructure qui réduisent les coûts logistiques. Ces développements enrichissent la diversification géographique du marché du tourisme spatial et favorisent les options d'itinéraires transfrontaliers.

L'Europe investit massivement dans la propulsion verte et les véhicules de lancement riches en composites, mais une mobilisation plus lente des capitaux privés limite la cadence de lancement. Les étages supérieurs propulsés à l'hydrogène et les propulseurs ailés réutilisables restent des points focaux pour le financement de la recherche. L'UE positionne ses références en matière de durabilité comme un facteur de différenciation, s'attendant à ce que les régulateurs resserrent les seuils d'émissions qui pourraient orienter la préférence mondiale des clients vers des opérateurs à faible émission de carbone. Cette position influence la posture concurrentielle du marché du tourisme spatial en intégrant les cadres ESG dans les décisions d'achat de vols.

Paysage concurrentiel

Le marché du tourisme spatial présente une concentration modérée car les trois principaux opérateurs dominent l'historique opérationnel, la notoriété de la marque et la disponibilité des véhicules. SpaceX est le pionnier de l'intégration verticale, utilisant des moteurs, de l'avionique et des infrastructures au sol développés en interne pour comprimer les coûts de lancement. Blue Origin se diversifie dans les stations orbitales et les projets de ballons, tandis que Virgin Galactic se concentre sur les avions spatiaux pour des excursions sous-orbitales à rotation rapide.

Les partenariats stratégiques se multiplient. Hilton co-conçoit des modules d'hospitalité pour Starlab, offrant des couches de service client familières à l'intérieur des hôtels orbitaux. Axiom collabore avec les agences spatiales nationales pour accueillir des équipages mixtes d'astronautes et de touristes, garantissant que les charges utiles scientifiques subventionnent les frais généraux du tourisme. L'activité de brevets dans les moteurs à pompe électrique et les propergols verts a augmenté de 9 % en 2025, signalant un accent concurrentiel sur la durabilité. Les perturbateurs asiatiques s'appuient sur les ventes en direct et les plateformes de véhicules modulaires pour réduire le délai de mise sur le marché, exerçant une pression sur les acteurs établis pour qu'ils correspondent à l'agilité des prix.

Le potentiel inexploité réside dans les événements de marque en orbite, la gastronomie orbitale de luxe et les ports spatiaux régionaux répondant aux charters à court préavis. Le concept de port spatial des Maldives vise à combiner des séjours dans des complexes hôteliers terrestres avec des lancements de ballons stratosphériques, fusionnant l'hospitalité et l'aérospatiale en un seul itinéraire. L'analyse opérationnelle pilotée par l'IA sous-tend la planification de la flotte et la maintenance prédictive, faisant de la gestion des données un levier concurrentiel supplémentaire.

Leaders du secteur du tourisme spatial

Blue Origin, LLC

Virgin Galactic Holdings, Inc.

SpaceX, Inc.

Axiom Space, Inc.

Space Adventures, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Virgin Galactic a annoncé une position de trésorerie de 567 millions USD et visait une entrée en service en 2026 pour son vaisseau spatial de classe Delta tout en évaluant une expansion vers un port spatial en Italie.

- Avril 2025 : Titans Space a atteint une valorisation de 25 milliards USD portée par des investisseurs ultra-fortunés et des astronautes.

- Octobre 2024 : Deep Blue Aerospace a confirmé la vente de deux billets sous-orbitaux pour 2027 à 1,5 million de yuans chacun.

- Août 2024 : La mission NS-26 de Blue Origin a transporté six touristes, dont la plus jeune femme à avoir atteint l'espace.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du tourisme spatial comme les revenus générés par la vente de places sous-orbitales, orbitales et de survol lunaire à des particuliers ou des organisations pour des loisirs, la promotion du prestige ou des expériences de microgravité. Les vols opérés par des fusées réutilisables, des avions spatiaux ailés ou des ballons à haute altitude sont comptabilisés lorsque le véhicule franchit la limite atmosphérique de 80 km que la FAA américaine reconnaît comme l'espace.

Exclusion du périmètre : Nous excluons les missions d'astronautes réservées aux gouvernements, les lancements de ravitaillement en fret et les produits dérivés liés aux souvenirs de vols spatiaux.

Aperçu de la segmentation

- Par type

- Sous-orbital

- Orbital

- Au-delà de la Terre (cislunar / survol lunaire)

- Par utilisateur final

- Commercial (HNWIs et entreprises)

- Spécialistes de charges utiles gouvernementales

- Recherche et milieu académique

- Par type de véhicule

- Fusée réutilisable / avion-fusée

- Avion spatial

- Ballon à haute altitude

- Par destination

- Limite de l'espace

- Orbite terrestre basse / ISS

- Station orbitale privée / hôtel

- Survol lunaire / surface

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des dirigeants de lancement, d'anciens astronautes, des souscripteurs d'assurance spatiale, des agents de voyage de luxe et des régulateurs en Amérique du Nord, en Europe et en Asie. Leurs informations nous ont permis de valider la capacité en sièges, les fourchettes de consentement à payer et la cadence de vol réaliste avant de figer les chiffres.

Recherche documentaire

Nous construisons la base avec des statistiques de lancement accessibles au public provenant de la base de données des lancements spatiaux commerciaux de la FAA, des manifestes de la NASA et du registre des lancements de l'ONU, puis nous superposons des données macroéconomiques tirées du Space Report de la Space Foundation, du Global Wealth Databook de Credit Suisse et des dépenses touristiques de la Banque mondiale. Des lectures propriétaires de D&B Hoovers et de Dow Jones Factiva nous aident à vérifier les pipelines d'entreprises et la santé financière.

Nous utilisons également des transcriptions d'auditions parlementaires, des dépôts de brevets et des registres nationaux d'exportation pour suivre les évolutions des prix des billets et les progrès de la certification des véhicules ; ces signaux permettent aux analystes de Mordor d'anticiper les goulots d'étranglement réglementaires.

Les sources répertoriées ici sont données à titre illustratif uniquement, et de nombreux ensembles de données ouverts supplémentaires contribuent à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Nous commençons par un vivier descendant de particuliers fortunés à l'échelle mondiale, nous le multiplions par les taux d'intention issus d'enquêtes, nous appliquons un prix moyen de billet qui diminue avec les coûts de lancement projetés, puis nous recoupons les résultats avec des totaux ascendants sélectifs issus de la capacité annoncée des véhicules, des dépôts de billets et des consolidations de fournisseurs. Les variables clés comprennent le nombre de places sous-orbitales, la disponibilité des stations orbitales, les jalons de licence de la FAA, l'élasticité des prix des billets et la croissance régionale des HNWIs. Les prévisions combinent la régression multivariée avec l'ARIMA pour capturer les effets cycliques de la richesse et les décalages réglementaires, et le traitement des lacunes suit des bandes de sensibilité convenues avec les personnes interrogées.

Validation des données et cycle de mise à jour

Nous soumettons les résultats à des contrôles de variance par rapport à des indicateurs indépendants, après quoi des réviseurs seniors les approuvent. Les rapports sont actualisés chaque année, et nous publions des mises à jour intermédiaires chaque fois qu'un accident grave, une révision des prix ou un changement de politique modifie sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur le tourisme spatial est-elle fiable

Nous constatons que les estimations publiées divergent car les entreprises choisissent différents bassins de clientèle, hypothèses de prix de billets et calendriers de mise à jour. En limitant le périmètre aux sièges passagers confirmés et en actualisant tous les douze mois, Mordor maintient sa base de référence étroitement alignée sur des métriques de lancement et de demande vérifiables.

Les principaux facteurs d'écart comprennent des concurrents qui comptabilisent les astronautes gouvernementaux, utilisent les prix catalogue au lieu des billets réalisés, ou projettent des cadences de vol au-delà de la capacité autorisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,26 milliard USD (2025) | ||

| 1,09 milliard USD (2024) | Consultance mondiale A | Prolonge la valeur de 2024 en utilisant un CAGR uniforme de 45 % sans vérification de la capacité en sièges |

| 1,58 milliard USD (2025) | Association sectorielle B | Ajoute les revenus des astronautes gouvernementaux et applique les prix catalogue |

| 1,36 milliard USD (2025) | Revue spécialisée C | Construit les perspectives sur les objectifs de livraison des fabricants plutôt que sur les lancements autorisés |

Ensemble, la comparaison montre que le modèle transparent de Mordor basé sur les sièges, ancré à des variables claires et à des étapes reproductibles, fournit une base de référence équilibrée et fiable pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du tourisme spatial ?

Le marché a atteint 1,47 milliard USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du secteur du tourisme spatial ?

Le tourisme orbital enregistre le CAGR le plus rapide à 35,4 % à mesure que les capsules réutilisables réduisent les coûts des missions multi-jours.

À quelle vitesse les prix des billets baissent-ils ?

Les prix des places sous-orbitales ont diminué de 450 000 USD en 2024 à des fourchettes projetées de 200 000 à 300 000 USD d'ici 2030 à mesure que les coûts de lancement baissent.

Quelle région connaîtra la croissance la plus forte ?

Les ballons représentent le segment au CAGR le plus rapide à 44,2 % en raison d'une certification simplifiée et de prix de billets plus bas proches de 140 000 USD.

Quels sont les principaux risques auxquels font face les opérateurs ?

Les incidents de sécurité, l'incertitude réglementaire et l'examen des émissions de carbone pourraient réduire le CAGR du marché d'un total combiné de 7,8 points de pourcentage s'ils ne sont pas traités.

Dernière mise à jour de la page le: