Taille et part du marché EPC pétrolier et gazier en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 2.56% CAGR |

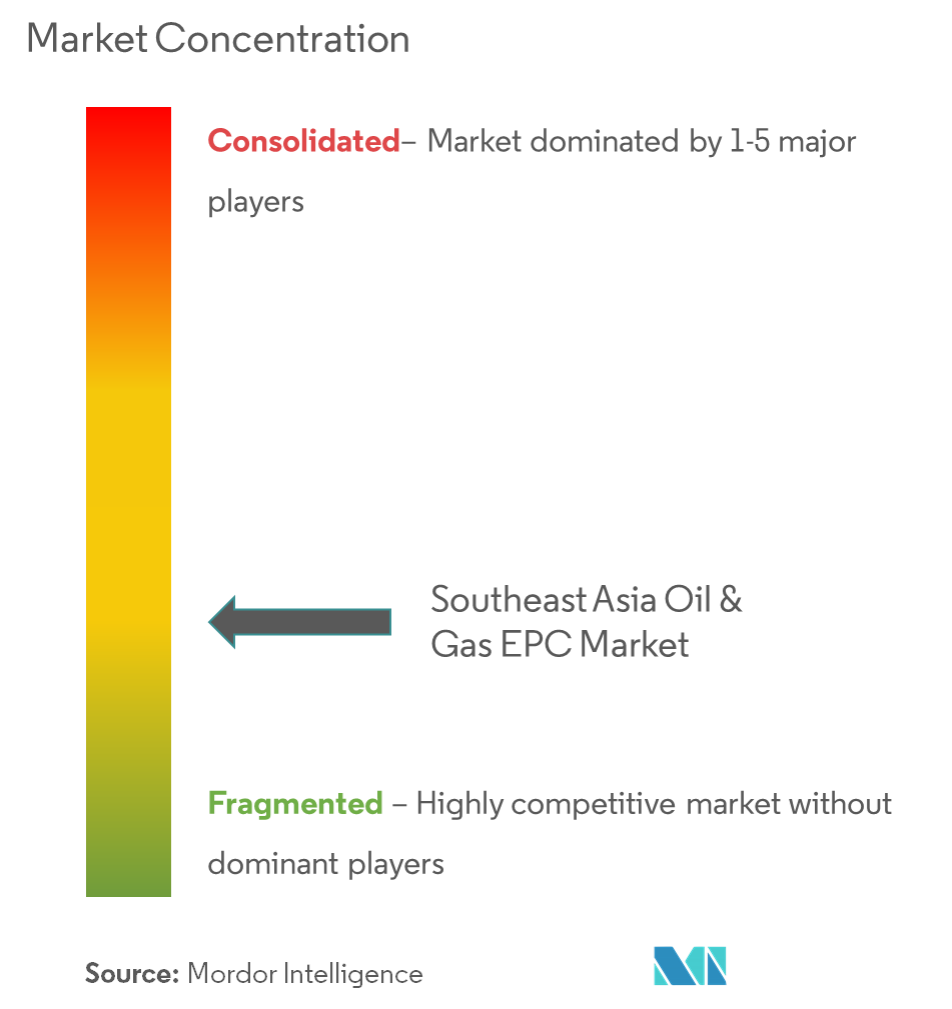

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché EPC pétrolier et gazier en Asie du Sud-Est par Mordor Intelligence

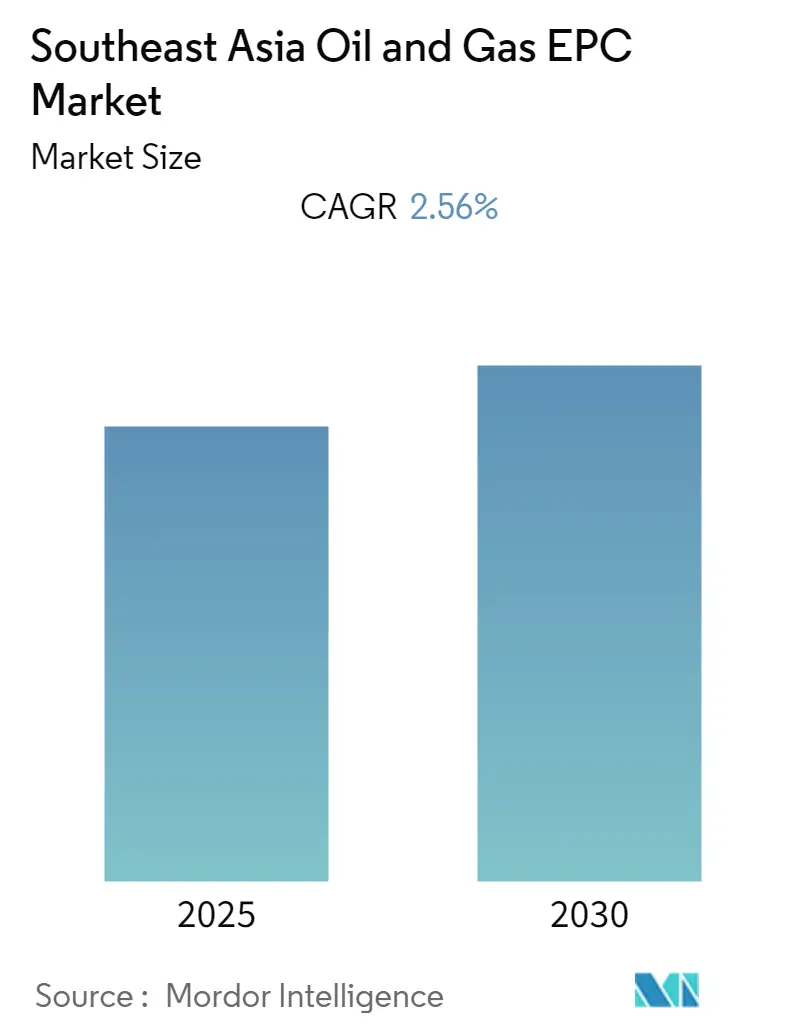

Le marché EPC pétrolier et gazier en Asie du Sud-Est devrait enregistrer un CAGR de 2,56 % au cours de la période de prévision.

Le marché EPC pétrolier et gazier en Asie du Sud-Est continue d'évoluer dans un contexte de dynamiques énergétiques régionales changeantes et d'initiatives de développement des infrastructures. La position stratégique de la région le long des principales routes maritimes mondiales l'a établie comme un hub crucial pour les activités d'infrastructure pétrolière et gazière, notamment dans les opérations aval. Singapour maintient sa position de puissance régionale de raffinage avec une capacité de 1 514 milliers de barils par jour, soulignant la robustesse des infrastructures aval de la région. Cela a conduit à une augmentation des investissements dans des projets de modernisation et d'expansion dans plusieurs pays, qui cherchent à améliorer leurs capacités de traitement et à répondre à la demande intérieure croissante.

Le secteur amont connaît un regain d'intérêt pour les activités d'exploration et de développement, notamment dans les zones en eaux profondes. Les réserves prouvées de pétrole de la Malaisie, s'élevant à 2,7 milliards de barils, soulignent le potentiel hydrocarburé significatif de la région, stimulant les investissements continus dans les infrastructures d'exploration et de production. Les pays travaillent activement à attirer les investissements étrangers grâce à des cadres réglementaires améliorés et à des contrats de partage de production attractifs, conduisant au développement de nouveaux gisements et à l'amélioration des gisements existants.

Le développement des infrastructures reste un axe prioritaire dans toute la région, avec des investissements significatifs dans les réseaux de pipelines, les installations de stockage et les terminaux GNL. La dépendance croissante de la Thaïlande aux importations de GNL, atteignant 5,61 millions de tonnes, illustre la tendance régionale au développement d'infrastructures gazières robustes. Cela a stimulé le développement de multiples terminaux de réception de GNL et d'installations de regazéification à travers l'Asie du Sud-Est, alors que les pays s'efforcent d'assurer leur sécurité énergétique et de répondre à la demande intérieure croissante.

Le paysage industriel est caractérisé par une intégration technologique croissante et un accent sur l'efficacité opérationnelle. Le portefeuille opérationnel de l'Indonésie, comprenant 184 zones contractuelles pétrolières et gazières, démontre l'ampleur des activités en cours dans la région. Les grands contractants EPC adoptent des techniques avancées de gestion de projet et des technologies numériques pour optimiser l'exécution des projets et réduire les délais de développement. Cette évolution technologique est particulièrement visible dans les projets offshore complexes, où des services d'ingénierie pétrolière et gazière innovants sont employés pour surmonter les défis techniques et améliorer la rentabilité des projets.

Tendances et perspectives du marché EPC pétrolier et gazier en Asie du Sud-Est

Développement croissant des infrastructures aval

L'expansion rapide des infrastructures aval à travers l'Asie du Sud-Est constitue un moteur majeur du marché EPC pétrolier et gazier. La région a été le témoin d'investissements significatifs dans les expansions de raffineries et de nouveaux complexes EPC pétrochimiques, notamment dans des pays comme la Malaisie, l'Indonésie et Singapour. La Malaisie a établi trois grands complexes pétrochimiques intégrés (CPI) à Kerteh, Gebeng et Pasir Gudang-Tanjung Langsat, démontrant l'engagement de la région à développer ses capacités aval. Ces développements ont créé des opportunités substantielles pour les contractants EPC impliqués dans des projets complexes de construction et d'intégration d'installations.

La volonté d'autonomie dans la fabrication de produits pétroliers a conduit à de multiples projets de raffineries dans toute la région. Singapour maintient la plus grande capacité de raffinage à 1 514 milliers de barils par jour, établissant une référence pour le développement des infrastructures régionales. Des pays comme Brunei réalisent des avancées significatives avec des projets tels que la phase 2 du complexe de raffinage et pétrochimique de Pulau Muara Besar, tandis que l'Indonésie a annoncé des plans pour doubler sa capacité de raffinage afin d'atteindre 2,2 millions de barils par jour. Cette expansion généralisée des installations aval continue de générer des contrats EPC substantiels et crée des opportunités à long terme pour les acteurs du secteur.

Intensification des activités d'exploration et de production

Les vastes réserves d'hydrocarbures et les activités d'exploration en cours en Asie du Sud-Est stimulent une demande significative de services EPC dans le secteur amont. L'Indonésie à elle seule possède 44,2 billions de pieds cubes de réserves prouvées de gaz et maintient 60 bassins sédimentaires, dont 36 dans l'Indonésie occidentale déjà minutieusement explorés. La diversité géologique et le potentiel inexploité de ces bassins continuent d'attirer des investissements en exploration, créant des opportunités pour les contractants EPC dans le développement de nouvelles installations de production et d'infrastructures.

La région a également été le témoin d'efforts d'exploration intensifiés, illustrés par l'achèvement par l'Indonésie de son plus long levé sismique 2D à Jambi Merang KKP, couvrant 31 908 km et examinant 35 bassins sur un total de 128 bassins. Ce levé complet, englobant six bassins producteurs, sept bassins de découverte et de multiples zones inexplorées, indique l'ampleur des futurs projets de développement potentiels. La découverte continue de nouvelles ressources en hydrocarbures et la nécessité de transformer ces découvertes en actifs productifs créent une demande soutenue de services EPC dans le secteur amont, soulignant le rôle essentiel de la gestion de projets pétroliers et gaziers.

Investissements et partenariats internationaux croissants

La présence croissante de compagnies pétrolières et gazières internationales en Asie du Sud-Est est devenue un moteur significatif pour le marché EPC. Les grandes firmes internationales, notamment Caltex de Chevron, ExxonMobil et Shell PLC, ont établi des opérations substantielles dans la région, particulièrement dans le secteur énergétique de Singapour. Ces entreprises apportent des investissements en capital significatifs et une expertise technique, créant des opportunités pour des projets EPC à grande échelle dans les actifs pétrochimiques et de raffinage. L'établissement de Singapour comme hub Asie-Pacifique pour les activités aval et chimiques a attiré des milliards d'investissements étrangers, stimulant la demande de services EPC sophistiqués.

La région a également été le témoin d'une collaboration croissante entre les contractants EPC locaux et internationaux, conduisant à des transferts de technologie et au renforcement des capacités dans le secteur. Les partenariats internationaux ont permis l'exécution de projets de plus en plus complexes, des installations d'exploration offshore aux complexes pétrochimiques intégrés. Ces collaborations ont renforcé les capacités des prestataires EPC régionaux tout en garantissant l'accès aux technologies de pointe et à l'expertise en gestion de projet. L'intérêt continu des investisseurs internationaux pour le développement des infrastructures pétrolières et gazières en Asie du Sud-Est crée un solide pipeline de projets EPC dans les secteurs amont, intermédiaire et aval, soulignant l'importance de la construction pétrolière et gazière.

Analyse des segments : Secteur

Segment aval du marché EPC pétrolier et gazier en Asie du Sud-Est

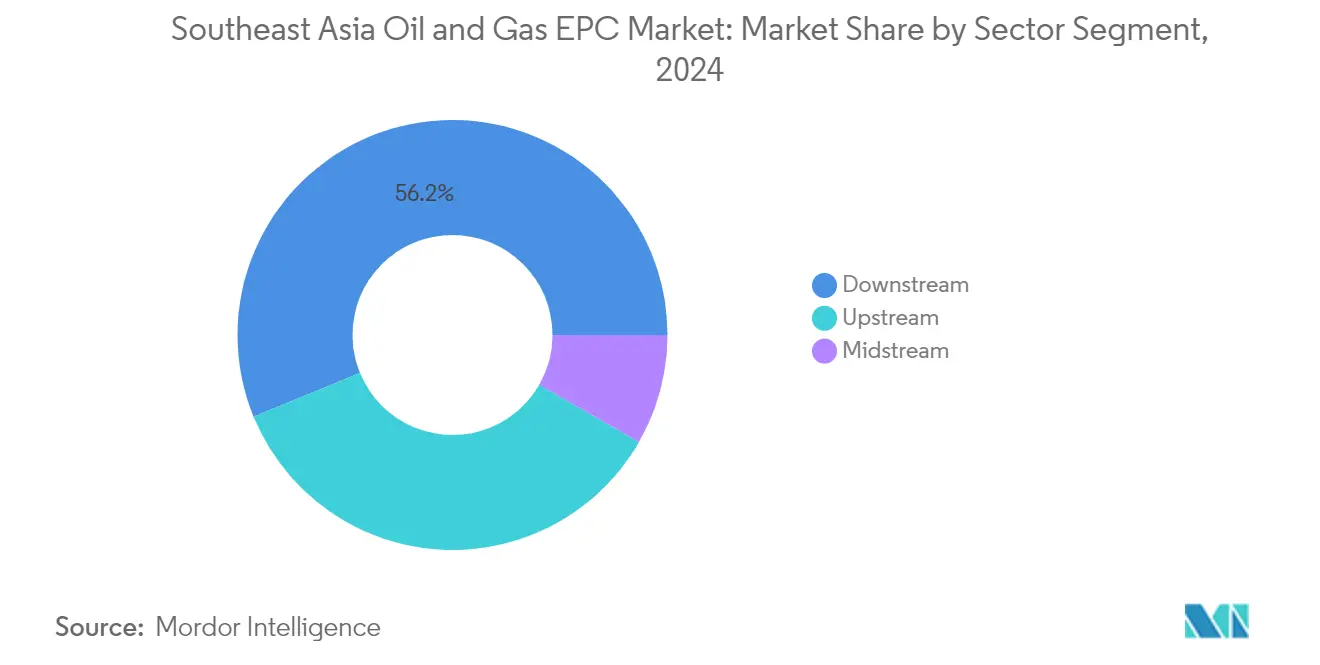

Le segment aval domine le marché EPC pétrolier et gazier en Asie du Sud-Est, représentant environ 56 % de la part de marché en 2024. Cette position de marché significative est portée par le développement étendu des infrastructures pétrolières et gazières dans toute la région. Des projets majeurs tels que le complexe énergétique de Pengerang en Malaisie, la raffinerie Long Son au Vietnam et l'expansion de la raffinerie de Sriracha en Thaïlande contribuent substantiellement à la domination du segment. La solidité du segment est encore renforcée par la position de Singapour en tant que grand hub de raffinage avec une capacité de 1 514 milliers de barils par jour, suivie par les capacités de raffinage croissantes de la Thaïlande et de l'Indonésie. Les pays d'Asie du Sud-Est développent activement leurs infrastructures aval pour réduire leur dépendance aux produits raffinés importés et s'établir comme acteurs clés du marché EPC pétrochimique régional.

Segment intermédiaire du marché EPC pétrolier et gazier en Asie du Sud-Est

Le segment intermédiaire devrait connaître une croissance robuste entre 2024 et 2029, porté par des investissements croissants dans les infrastructures GNL et les réseaux EPC de pipelines à travers l'Asie du Sud-Est. Cette croissance est soutenue par des projets significatifs tels que le système de gazoduc trans-ASEAN (TAGP) et de multiples développements de terminaux GNL. Des pays comme le Vietnam, les Philippines et le Myanmar développent activement de nouveaux terminaux d'importation de GNL et des installations de stockage pour répondre à la demande énergétique croissante. L'expansion du segment est encore renforcée par les projets stratégiques EPC de pipelines de l'Indonésie, notamment le gazoduc trans-Kalimantan et le gazoduc de Bornéo, ainsi que par les plans de développement du vaste réseau de gazoducs de gaz naturel de la Malaisie. Ces développements d'infrastructures sont essentiels pour soutenir la demande énergétique croissante de la région et établir l'Asie du Sud-Est comme un hub GNL significatif.

Segments restants dans le secteur

Le segment amont maintient une présence significative sur le marché EPC pétrolier et gazier en Asie du Sud-Est, en se concentrant sur les activités d'exploration et de production. Ce segment est particulièrement actif dans des pays comme l'Indonésie, la Malaisie et la Thaïlande, où de nombreux projets de développement offshore et onshore sont en cours. L'importance du segment est soulignée par divers projets de développement de gisements, notamment le gisement de gaz Natuna D Alpha en Indonésie et les projets en eaux profondes de la Malaisie au Sarawak et au Sabah. Le secteur amont continue de jouer un rôle crucial dans la sécurité énergétique et le développement économique de la région, avec les compagnies pétrolières nationales et les acteurs internationaux investissant dans de nouvelles technologies d'exploration et de production.

Analyse du segment géographique du marché EPC pétrolier et gazier en Asie du Sud-Est

Marché EPC pétrolier et gazier en Asie du Sud-Est en Malaisie

La Malaisie domine le marché EPC pétrolier et gazier en Asie du Sud-Est, représentant environ 32 % de la part de marché totale en 2024. La prééminence du pays découle de ses vastes opérations offshore dans les bassins de Malay, Sabah et Sarawak, associées à des investissements significatifs dans les secteurs amont et aval. L'avantage stratégique de la Malaisie réside dans son approche globale du développement des infrastructures pétrolières et gazières, particulièrement visible dans son vaste réseau de gazoducs de gaz naturel s'étendant sur plus de 2 468 km. La compagnie nationale d'énergie du pays, Petronas, continue d'accélérer les décisions finales d'investissement pour les projets amont, tout en développant simultanément ses capacités aval à travers de grands complexes pétrochimiques intégrés à Kerteh, Gebeng et Pasir Gudang-Tanjung Langsat. L'accent mis par le gouvernement sur le fait de devenir un acteur pétrochimique régional a attiré des investissements étrangers substantiels, notamment dans des zones comme Pengerang, où d'importants projets de raffinage et pétrochimiques sont en cours. L'engagement de la Malaisie à développer ses infrastructures GNL et sa position de hub de carburant marin renforce encore davantage son leadership sur le marché.

Marché EPC pétrolier et gazier en Asie du Sud-Est en Indonésie

Le marché EPC pétrolier et gazier de l'Indonésie démontre un potentiel remarquable grâce à son profil géographique diversifié, englobant 60 bassins sédimentaires, dont 36 en Indonésie occidentale qui ont été minutieusement explorés. Les initiatives stratégiques du pays, notamment à travers SKK Migas, ont créé un cadre robuste pour le développement amont et les activités d'exploration. L'engagement du gouvernement à développer les réseaux de pipelines et à réduire la dépendance au pétrole a conduit à des investissements significatifs dans le développement des infrastructures gazières, notamment la construction de gazoducs résidentiels désignés comme projets nationaux stratégiques. Le secteur aval de l'Indonésie connaît une croissance substantielle avec de multiples programmes d'expansion de raffineries dans le cadre du Plan directeur de développement des raffineries et des programmes de nouvelles raffineries. L'accent mis par le pays sur le développement de solutions énergétiques intégrées, associé à des politiques favorables aux investisseurs internationaux, a créé un environnement propice aux projets EPC tout au long de la chaîne de valeur. La présence d'entreprises publiques et d'acteurs internationaux a favorisé l'avancement technologique et l'efficacité opérationnelle dans l'exécution des projets.

Marché EPC pétrolier et gazier en Asie du Sud-Est en Thaïlande

Le marché EPC pétrolier et gazier de la Thaïlande présente un dynamisme significatif grâce à son approche globale du développement des infrastructures énergétiques. L'accent stratégique du pays sur le développement de ses infrastructures GNL pour répondre à la demande intérieure croissante a créé de nombreuses opportunités pour les projets EPC, notamment dans la construction de terminaux et le développement EPC de pipelines. L'engagement de la Thaïlande à réduire sa dépendance aux importations d'énergie a stimulé des investissements substantiels dans les activités d'exploration et de production amont, notamment dans le golfe de Thaïlande. Le solide secteur aval du pays, soutenu par d'importants projets de modernisation de raffineries et de développement de complexes pétrochimiques, continue d'attirer des contractants EPC internationaux. L'accent mis par la Thaïlande sur la modernisation de ses infrastructures énergétiques, associé à des politiques gouvernementales favorables, a créé un environnement propice pour les acteurs nationaux et internationaux du marché EPC. L'intégration de technologies avancées et l'accent sur l'efficacité opérationnelle ont positionné la Thaïlande comme un acteur clé dans le paysage énergétique régional.

Marché EPC pétrolier et gazier en Asie du Sud-Est au Vietnam

Le marché EPC pétrolier et gazier du Vietnam présente un fort potentiel de croissance, notamment dans le développement de son secteur offshore et les initiatives d'expansion aval. La localisation stratégique du pays et ses réserves prouvées substantielles ont suscité un intérêt significatif de la part des investisseurs internationaux et des contractants EPC. Les plans ambitieux du Vietnam pour le développement des infrastructures GNL, notamment de multiples terminaux et installations de regazéification, témoignent de son engagement à diversifier son portefeuille énergétique. L'accent mis par le pays sur la modernisation de ses capacités de raffinage à travers des projets comme la raffinerie Long Son et l'expansion de la raffinerie de Dung Quat illustre sa détermination à atteindre l'autosuffisance énergétique. Malgré les défis géopolitiques dans la région de la mer de Chine méridionale, le Vietnam continue de faire avancer le développement de ses infrastructures énergétiques grâce à des partenariats stratégiques et à la collaboration technologique. Les politiques favorables du gouvernement et l'accent mis sur l'attraction des investissements étrangers ont créé de nombreuses opportunités pour les projets EPC tout au long de la chaîne de valeur pétrolière et gazière.

Marché EPC pétrolier et gazier en Asie du Sud-Est dans les autres pays

La région plus large de l'Asie du Sud-Est, englobant des pays tels que Brunei, Singapour, le Cambodge, le Myanmar et les Philippines, présente des opportunités diverses sur le marché EPC pétrolier et gazier. Chaque pays apporte des atouts uniques et des axes de développement spécifiques, des ambitieux projets aval de Brunei à la position établie de Singapour en tant que hub régional de raffinage. Le secteur amont émergent du Myanmar et l'accent mis par les Philippines sur le développement des infrastructures GNL illustrent les trajectoires de croissance variées de la région. Ces marchés sont caractérisés par un soutien gouvernemental croissant au développement des infrastructures pétrolières et gazières, un intérêt croissant des investissements étrangers et des opportunités en expansion tout au long de la chaîne de valeur pétrolière et gazière. Le développement collectif de ces marchés, soutenu par des initiatives de coopération régionale et des projets transfrontaliers, contribue de manière significative à la croissance globale et à la diversification du secteur EPC pétrolier et gazier en Asie du Sud-Est.

Paysage concurrentiel

Principales entreprises du marché EPC pétrolier et gazier en Asie du Sud-Est

Le marché EPC pétrolier et gazier en Asie du Sud-Est compte des acteurs mondiaux de premier plan tels que TechnipFMC, Saipem, Bechtel Corporation, Fluor Corporation, John Wood Group et Petrofac Limited, aux côtés de leaders régionaux tels que PT Barata Indonesia et PT Meindo Elang Indah. Ces entreprises se concentrent de plus en plus sur l'innovation technologique à travers des modèles de livraison de projets intégrés et des initiatives de transformation numérique pour améliorer l'efficacité opérationnelle. Les partenariats stratégiques et les coentreprises sont devenus essentiels pour l'obtention de contrats majeurs, les entreprises combinant leurs capacités complémentaires pour gérer des projets complexes. Le secteur est le témoin d'investissements continus dans l'expansion des portefeuilles de services, notamment dans des domaines tels que les infrastructures GNL et l'intégration pétrochimique. Les entreprises adaptent également leurs modèles opérationnels pour intégrer des pratiques durables et des considérations environnementales tout en maintenant la compétitivité des coûts dans l'exécution des projets.

La structure du marché reflète la dynamique de partenariat mondial-local

Le marché EPC pétrolier et gazier en Asie du Sud-Est présente un mélange unique de géants mondiaux de l'ingénierie et d'acteurs locaux établis, créant un paysage concurrentiel qui met l'accent sur les approches collaboratives dans l'exécution des projets. Les acteurs mondiaux apportent une expertise technique avancée et des capacités de gestion de projet, tandis que les entreprises locales contribuent une connaissance régionale essentielle et des relations établies avec les compagnies pétrolières nationales. La structure du marché est caractérisée par des alliances stratégiques entre les entreprises internationales et nationales, particulièrement visible dans les grands projets en Indonésie, en Malaisie et en Thaïlande, où les exigences en matière de contenu local jouent un rôle significatif dans l'attribution des contrats. Cette dynamique a conduit à l'émergence de modèles opérationnels hybrides où les partenariats mondial-local sont devenus l'approche privilégiée pour l'obtention et l'exécution de projets à grande échelle.

Le marché présente une consolidation modérée avec une distinction claire entre les contractants mondiaux de premier rang et les acteurs régionaux spécialisés se concentrant sur des segments de marché spécifiques ou des zones géographiques particulières. Les activités de fusions et acquisitions sont principalement motivées par la nécessité d'améliorer les capacités technologiques, d'élargir la présence géographique et de renforcer les offres de services dans des secteurs spécifiques tels que les infrastructures GNL ou les projets offshore. Les entreprises poursuivent de plus en plus des acquisitions stratégiques pour accéder à de nouveaux marchés, technologies ou expertises spécialisées, notamment dans des domaines émergents tels que l'intégration des énergies renouvelables et les solutions numériques de gestion de projet. Le secteur est également le témoin de tendances à l'intégration verticale, les entreprises cherchant à offrir des solutions complètes tout au long du cycle de vie du projet.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché EPC pétrolier et gazier en Asie du Sud-Est dépend de plus en plus de la capacité des entreprises à proposer des modèles innovants de livraison de projets tout en maintenant l'efficacité des coûts et l'excellence technique. Les acteurs en place renforcent leur position sur le marché en investissant dans les technologies numériques, en développant des offres de services intégrées et en construisant de solides partenariats locaux. La capacité à gérer des projets complexes tout en maintenant la flexibilité dans les structures contractuelles et les modèles de tarification est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises se concentrent également sur le développement d'une expertise spécialisée dans des domaines à forte croissance tels que les infrastructures GNL et l'intégration pétrochimique, tout en développant simultanément des capacités dans les solutions énergétiques durables pour répondre aux demandes évolutives du marché.

Pour les nouveaux entrants et les acteurs émergents, le succès repose sur le développement d'une expertise de niche, la formation d'alliances stratégiques avec des acteurs établis et la démonstration d'une solide compréhension du marché local. Le marché accorde une importance croissante aux capacités technologiques, notamment dans des domaines tels que la numérisation des projets et les solutions d'ingénierie durables. La conformité réglementaire, notamment en ce qui concerne les exigences en matière de contenu local et les normes environnementales, continue de façonner les stratégies concurrentielles. Les entreprises doivent également faire face à l'importance croissante des capacités de gestion des risques, notamment dans la gestion de projets à grande échelle avec des structures de financement complexes. La capacité à naviguer dans les relations avec les entreprises publiques et à s'adapter aux politiques énergétiques changeantes reste cruciale pour le succès à long terme sur le marché. De plus, l'intégration des pratiques de gestion de projet dans le secteur pétrolier et gazier et des services d'ingénierie dans le secteur pétrolier et gazier est essentielle pour atteindre l'excellence dans l'exécution des projets et maintenir un avantage concurrentiel dans le secteur.

Leaders du secteur EPC pétrolier et gazier en Asie du Sud-Est

TechnipFMC plc

Saipem SpA

Bechtel Corporation

Fluor Corporation

PT. JGC Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- En août 2021, Hyundai Engineering Co. a remporté une commande de 256 millions USD auprès d'IRPC Pcl, le troisième plus grand raffineur de Thaïlande, pour rénover sa raffinerie d'une capacité totale de 215 000 barils par jour à Rayong. Hyundai Engineering Co. doit moderniser sa raffinerie, permettant à la société pétrochimique intégrée thaïlandaise de produire du diesel plus propre selon la norme Euro V. La construction a débuté en août 2021 et la raffinerie devrait entrer en service d'ici 2024 avec de nouvelles installations telles qu'une unité d'hydrotraitement du diesel (DHT) et des installations existantes modernisées.

- En 2020, le développement en eaux profondes de l'Indonésie, développé par Chevron et ses partenaires Pertamina, Eni Indonesia et Sinopec, s'est concentré sur les gisements de Gendalo, Gehem, Bangka et Gandang situés dans le bassin de Kutal à des profondeurs d'eau allant de 610 à 1 829 mètres. Selon le plan de l'opérateur, le projet sera développé en deux étapes. La première étape comprendra le développement du gisement de Bangka, tandis que la deuxième étape développera les gisements de Gendalo, Gehem et Gandang. Le projet devrait inclure l'approvisionnement et l'installation de 630 kilomètres de pipelines, 80 kilomètres d'ombilicaux et 120 connexions de conduites sous-marines.

Périmètre du rapport sur le marché EPC pétrolier et gazier en Asie du Sud-Est

Le marché EPC pétrolier et gazier en Asie du Sud-Est comprend :

| Amont |

| Intermédiaire |

| Aval |

| Indonésie |

| Malaisie |

| Thaïlande |

| Reste de l'Asie du Sud-Est |

| Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Géographie | Indonésie |

| Malaisie | |

| Thaïlande | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché EPC pétrolier et gazier en Asie du Sud-Est ?

Le marché EPC pétrolier et gazier en Asie du Sud-Est devrait enregistrer un CAGR de 2,56 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du marché EPC pétrolier et gazier en Asie du Sud-Est ?

TechnipFMC plc, Saipem SpA, Bechtel Corporation, Fluor Corporation et PT. JGC Indonesia sont les principales entreprises opérant sur le marché EPC pétrolier et gazier en Asie du Sud-Est.

Quelles années ce rapport sur le marché EPC pétrolier et gazier en Asie du Sud-Est couvre-t-il ?

Le rapport couvre la taille historique du marché EPC pétrolier et gazier en Asie du Sud-Est pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché EPC pétrolier et gazier en Asie du Sud-Est pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: