Taille et part du marché des CAPEX du pétrole et du gaz en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

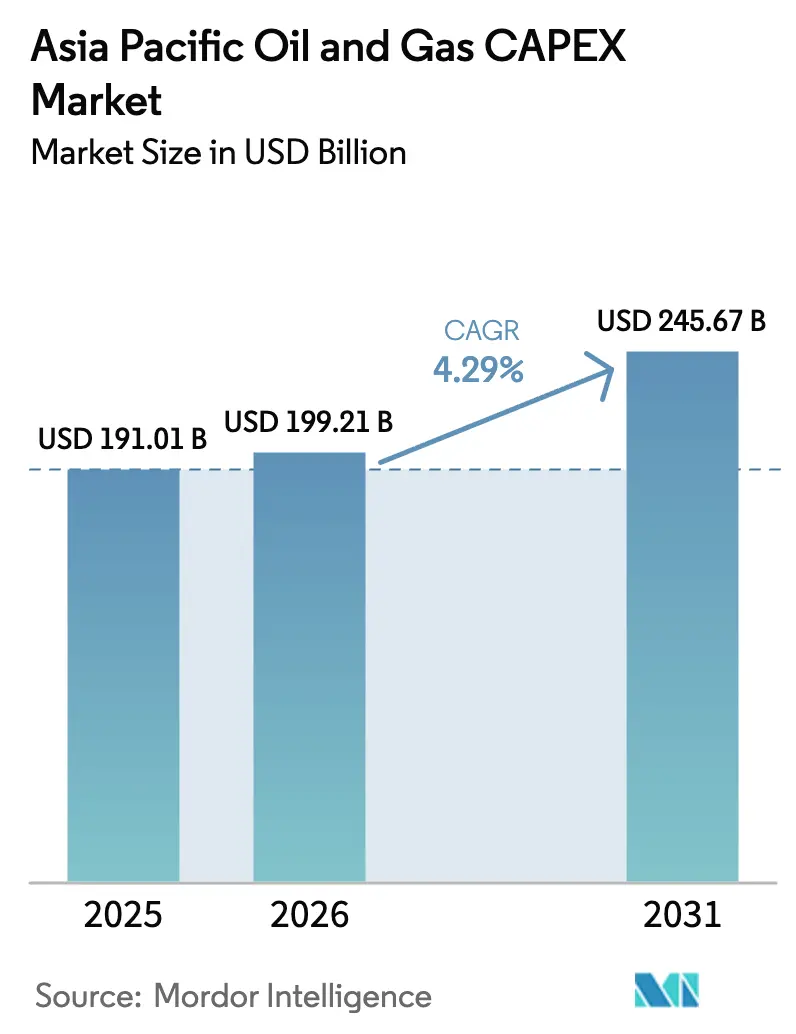

| Taille du marché de l'année de base (2025) | 191.01 Milliards de dollars |

| Taille du Marché (2026) | 199.21 Milliards de dollars |

| Taille du Marché (2031) | 245.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CAPEX du pétrole et du gaz en Asie-Pacifique par Mordor Intelligence

Le marché des CAPEX du pétrole et du gaz en Asie-Pacifique était évalué à 191,01 milliards USD en 2025 et devrait progresser de 199,21 milliards USD en 2026 pour atteindre 245,67 milliards USD d'ici 2031, à un CAGR de 4,29 % durant la période de prévision (2026-2031).

Une demande régionale en énergie durablement élevée, un potentiel de ressources nationales considérable et une infrastructure de transition accélérée maintiennent les dépenses sur une trajectoire ascendante, malgré le durcissement des règles de financement vert. Les gouvernements déploient des capitaux vers de nouveaux actifs GNL, hydrogène et CCUS pour sécuriser l'approvisionnement, tandis que les compagnies pétrolières nationales maintiennent leurs programmes amont conventionnels, préservant la sécurité énergétique durant la période de transition. Les opérateurs internationaux réorientent leurs portefeuilles vers la région, car les cadres réglementaires y sont plus clairs que dans plusieurs juridictions du Moyen-Orient, et parce que les projets en eaux profondes et GNL atteignent désormais des niveaux de rentabilité compétitifs à l'échelle mondiale. Les dépenses technologiques augmentent également à mesure que les programmes de champs pétroliers numériques prolongent la durée de vie des actifs, et que les projets de raffineries modulaires améliorent la flexibilité du parc de produits en Inde et en Chine.

Points clés du rapport

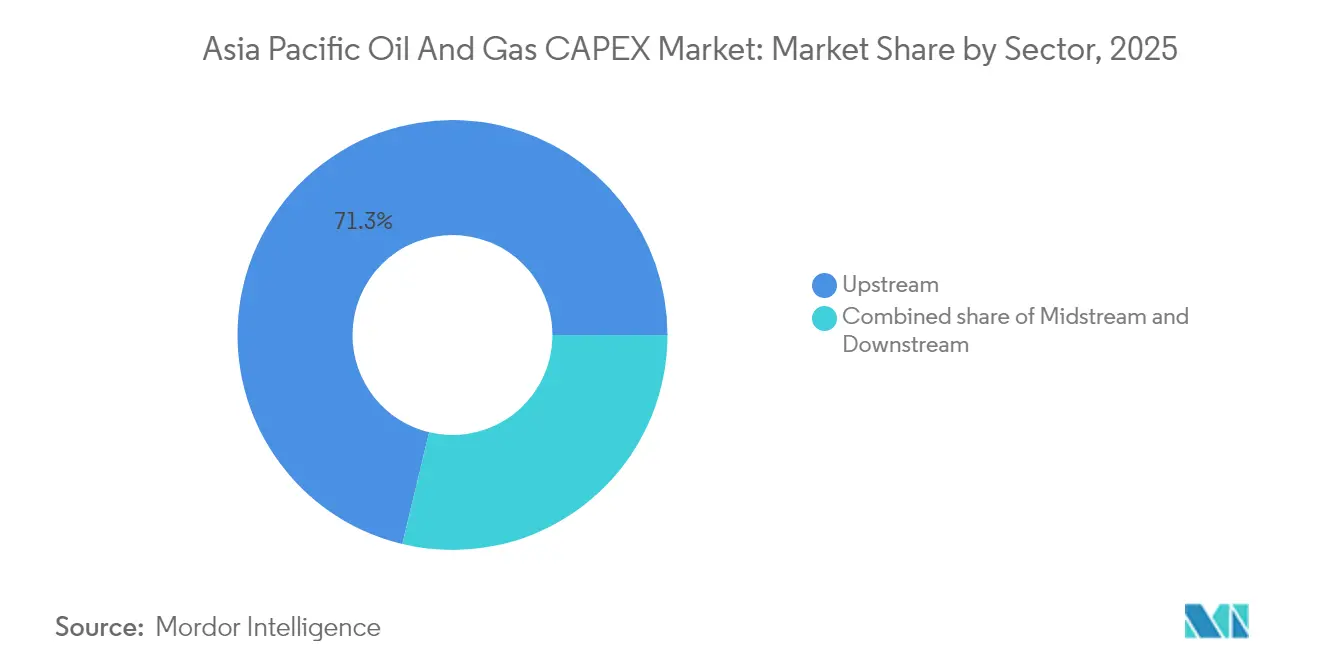

- Par secteur, le segment amont représentait 71,25 % de la part de marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025 ; le segment aval est le plus dynamique, progressant à un CAGR de 4,98 % jusqu'en 2031.

- Par localisation, les projets terrestres représentaient 65,25 % de la taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025, tandis que les dépenses offshore devraient s'étendre à un CAGR de 6,84 % sur le même horizon.

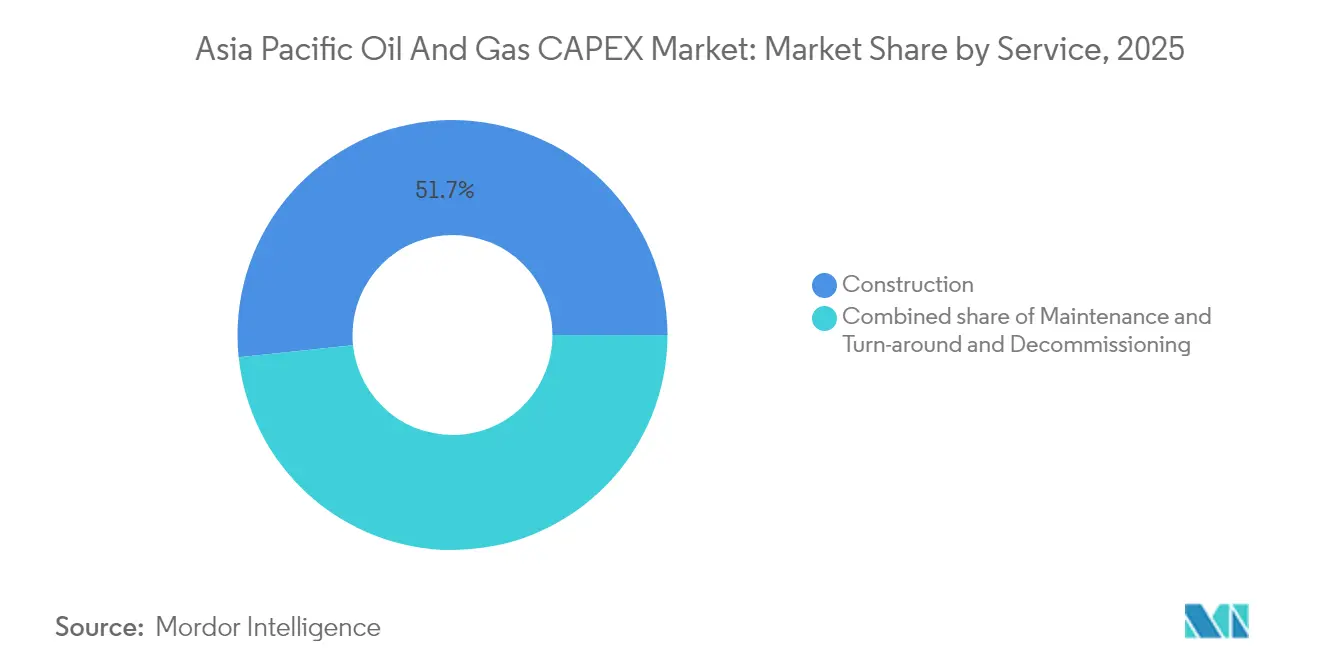

- Par service, les activités de construction étaient en tête avec une part de 51,65 % de la taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025 ; le déclassement devrait enregistrer le CAGR le plus élevé, à 7,58 %, jusqu'en 2031.

- Par géographie, la Chine détenait une part dominante de 56,15 % du marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025, tandis que la Malaisie devrait afficher la croissance la plus rapide, à un CAGR de 5,28 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des CAPEX du pétrole et du gaz en Asie-Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investissements dans les infrastructures GNL en Asie du Sud-Est | +1.20% | Indonésie, Malaisie, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Engagements de CAPEX publics en matière d'hydrogène et de CCUS en Australie et au Japon | +0.80% | Australie, Japon | Long terme (≥ 4 ans) |

| Dynamique des compagnies pétrolières nationales pour les projets gaziers en eaux profondes en Chine et en Malaisie | +1.00% | Chine, Malaisie | Moyen terme (2 à 4 ans) |

| Réallocation des portefeuilles des compagnies pétrolières internationales vers des actifs APAC à faible coût dans un contexte de risque au Moyen-Orient | +0.60% | Régional, concentré en Australie et en Malaisie | Court terme (≤ 2 ans) |

| Croissance rapide des CAPEX de champs pétroliers numériques pour la prolongation de la durée de vie des actifs | +0.40% | Chine, Australie, Indonésie | Moyen terme (2 à 4 ans) |

| Projets de raffineries modulaires ciblant la substitution aux importations pétrochimiques en Inde | +0.50% | Inde, avec des retombées au Bangladesh et au Sri Lanka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans les infrastructures GNL en Asie du Sud-Est

Pertamina, principale société d'État indonésienne, a réservé 20 milliards USD pour des ajouts de capacité GNL jusqu'en 2028, tandis que Petronas s'est engagé à investir 15 milliards USD dans trois unités GNL flottantes qui augmenteront les exportations de gaz malaisien à la mi-décennie. Les actifs de stockage, de regazéification et de transport maritime accompagnent ces développements amont, générant des opportunités de contractualisation pluriannuelles pour les sociétés de construction et d'ingénierie. Cette vague d'investissements positionne les exportateurs d'Asie du Sud-Est pour capter 15 à 20 % du commerce mondial de GNL d'ici 2030, les isolant de la volatilité des prix du pétrole et stimulant les entrées de devises.(1)Banque asiatique de développement, « Investissement dans les infrastructures énergétiques en Asie-Pacifique », adb.org Les marchés intérieurs se détournent également du gaz de pipeline en faveur d'importations GNL flexibles qui soutiennent les énergies renouvelables intermittentes. L'élan de ces programmes alimente directement le marché des CAPEX du pétrole et du gaz en Asie-Pacifique, assurant un plancher de demande solide à moyen terme.

Engagements de CAPEX publics en matière d'hydrogène et de CCUS en Australie et au Japon

Le Fonds d'innovation verte du Japon a alloué 2 000 milliards JPY (15 milliards USD) à des projets portant sur la chaîne de valeur de l'hydrogène, à l'image de l'allocation australienne de 70 milliards AUD (47 milliards USD) destinée aux hubs de production, aux corridors de transport et au stockage géologique.(2)Ministère de l'Économie, du Commerce et de l'Industrie du Japon, « Lignes directrices du Fonds d'innovation verte », meti.go.jp Le cadre bilatéral connecte les ressources australiennes à la demande d'enlèvement japonaise, garantissant des contrats d'enlèvement bancables pour des actifs à long terme. Les capitaux publics absorbent le risque technologique initial, catalysent la participation privée et réduisent le coût moyen pondéré du capital, ce qui soutient le marché des CAPEX du pétrole et du gaz en Asie-Pacifique même lorsque les hydrocarbures traditionnels atteignent un plateau. Les accords d'enlèvement à long terme, déjà en cours de négociation, signalent que les pipelines de projets s'allongeront bien au-delà de la période de prévision actuelle.

Dynamique des compagnies pétrolières nationales pour les projets gaziers en eaux profondes en Chine et en Malaisie

CNOOC a réservé 15 milliards USD pour plusieurs développements en eaux profondes d'ici 2027, déployant des systèmes sous-marins de nouvelle génération qui réduisent les coûts d'exploitation et minimisent l'empreinte de surface. Petronas mène des efforts comparables en mer de Chine méridionale, ajoutant des unités flottantes de production, de stockage et de déchargement qui valorisent des champs précédemment inaccessibles en raison de la profondeur d'eau et de préoccupations sécuritaires. Ces programmes s'étendent sur 7 à 10 ans, offrant des carnets de commandes EPC fiables qui soutiennent le marché des CAPEX du pétrole et du gaz en Asie-Pacifique. Parce que le gaz en eaux profondes se substitue aux importations de GNL, les gouvernements soutiennent les approbations même dans un contexte de différends maritimes, ancrant ainsi l'impact positif sur la demande à moyen terme.

Réallocation des portefeuilles des compagnies pétrolières internationales vers des actifs APAC à faible coût dans un contexte de risque au Moyen-Orient

L'accroissement de l'incertitude géopolitique dans le Golfe a conduit Shell à s'engager à investir 12 milliards USD dans des trains de GNL australiens et BP à s'associer avec des compagnies pétrolières nationales indonésiennes sur des projets gaziers multi-champs. Ce changement favorise les juridictions dotées d'une réglementation transparente, d'une sanctuarité contractuelle et d'infrastructures d'exportation prêtes à l'emploi. Les raccordements à cycle court réduisent encore le risque sur les flux de trésorerie, ce qui signifie que les capitaux des compagnies pétrolières internationales se renouvellent plus rapidement, maintenant le taux d'utilisation du secteur des services dans le marché des CAPEX du pétrole et du gaz en Asie-Pacifique. La diversification du risque reste le principal moteur, mais la réduction de l'intensité carbone pèse également dans la balance, faisant de la base d'actifs relativement jeune de l'APAC une plateforme attractive pour les programmes d'optimisation numérique et de contrôle des émissions de méthane.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des règles de financement vert restreignant les prêts aux projets de combustibles fossiles | -0.80% | Mondial, affectant particulièrement l'Australie et le Japon | Court terme (≤ 2 ans) |

| Inflation EPC en hausse et mandats de contenu local gonflant les coûts de construction | -0.60% | Régional, concentré en Indonésie, en Inde et en Malaisie | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption des véhicules électriques affaiblissant la demande à long terme de produits raffinés | -0.40% | Chine, Inde | Long terme (≥ 4 ans) |

| Risques liés à la sécurité maritime en mer de Chine méridionale retardant les décisions finales d'investissement offshore | -0.30% | Chine, Malaisie, Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des règles de financement vert restreignant les prêts aux projets de combustibles fossiles

L'Autorité monétaire de Singapour a réduit de 60 % l'éligibilité des prêts aux combustibles fossiles en 2024, et les banques australiennes ont suivi, faisant grimper les coûts d'emprunt pour les projets amont de taille intermédiaire de 200 à 300 points de base.(3).Autorité monétaire de Singapour, « Lignes directrices sur la gestion des risques environnementaux », mas.gov.sg Les promoteurs se tournent soit vers les agences de crédit à l'exportation, soit vers des tranches mezzanine, retardant les décisions finales d'investissement et réduisant les dépenses à court terme dans le marché des CAPEX du pétrole et du gaz en Asie-Pacifique. Les projets à cycle court présentant des voies de transition visibles parviennent encore à la clôture financière, mais les barils à forte teneur en carbone supportent des pénalités de financement manifestes.

Inflation EPC en hausse et mandats de contenu local gonflant les coûts de construction

L'Indonésie impose des exigences de contenu local de 40 % sur les projets amont, tandis que la Malaisie applique des seuils similaires, obligeant les contractants internationaux à former des coentreprises et à développer des chaînes d'approvisionnement locales qui ajoutent 15 à 25 % au coût total installé. Les hausses de prix des matériaux et de la main-d'œuvre amplifient l'effet, comprimant les taux de rendement interne et amenant les opérateurs à échelonner les périmètres de travail. Les délais prolongés réduisent les décaissements annuels dans le marché des CAPEX du pétrole et du gaz en Asie-Pacifique durant la fenêtre de montée en charge, bien que les dépenses totales sur la durée de vie rebondissent finalement une fois que les pipelines d'approvisionnement arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la domination de l'amont soutient les efforts de sécurité énergétique

Le segment amont représentait 71,25 % du marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025, reflétant les directives des États visant à consolider l'approvisionnement indigène face à la volatilité des prix à l'importation. Les compagnies pétrolières nationales ont mené la dépense en matière de gaz en eaux profondes, de blocs de schiste et de méthane de houille, en tirant parti du forage numérique et de l'imagerie de réservoir en temps réel pour améliorer les taux de récupération. Ces dépenses maintiennent les usines de contenu local en activité et génèrent un flux continu de contrats pour les spécialistes des services. Les dépenses intermédiaires se concentrent sur le bouclage des pipelines bruns et le stockage GNL, s'associant aux développements amont pour garantir la capacité d'évacuation.

Les dépenses aval, bien que représentant une part plus modeste de 28,75 % en 2025, devraient s'accélérer à un CAGR de 4,98 % jusqu'en 2031. L'intégration pétrochimique stimule des programmes de rénovation qui substituent les carburants simples par des oléfines et des aromatiques à plus haute marge. Le complexe de Jamnagar en Inde et le hub du Fujian en Chine illustrent cette évolution : autrefois centrés sur l'essence, ces sites orientent désormais les flux de trésorerie marginaux vers des vapocraqueurs et des unités de déshydrogénation du propane. Parce que chaque rénovation nécessite des compresseurs, des réacteurs et de l'automatisation, l'aval continue d'alimenter des volumes matériels dans le calcul de la taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique, malgré le plafonnement de la demande de carburants.

Par localisation : la croissance offshore dépasse la maturité terrestre

Les activités terrestres ont conservé 65,25 % de la taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique en 2025, ancrées par les schistes chinois, le gaz de couche australien et les gisements de pétrole de roche mère du Rajasthan en Inde. Les projets terrestres bénéficient d'approbations plus rapides et d'une complexité limitée liée à la profondeur des eaux, permettant aux compagnies pétrolières nationales de sanctionner plusieurs plateformes dans un seul cycle budgétaire. Les infrastructures telles que les pipelines principaux et les réseaux de collecte de gaz sont regroupées, créant des opportunités parallèles pour les fournisseurs de compresseurs et de skids de mesure.

Les CAPEX offshore croissent plus rapidement, à un CAGR de 6,84 %, portés par l'essor du gaz en eaux profondes en Malaisie, la flotte de GNL flottant en Indonésie, et les champs Browse et Scarborough en Australie. Les FPSO de nouvelle génération intègrent des modules de CSC, respectant les réglementations sur les émissions tout en déverrouillant des réservoirs marginaux. Les contractants sous-marins spécialisés gagnent ainsi des parts dans le marché des CAPEX du pétrole et du gaz en Asie-Pacifique, tandis que les équipementiers d'origine sécurisent des accords-cadres qui prolongent le carnet de commandes jusque dans les années 2030.

Par service : la construction domine tandis que le déclassement monte en puissance

La construction représentait 51,65 % des dépenses de 2025, les trains GNL, les pipelines et les complexes intégrés de raffinage-pétrochimie ayant démarré dans six grandes économies. Les acteurs EPC coordonnent d'importantes forces de travail, des actifs de levage lourd et des contrôles de projet avancés pour livrer dans des fenêtres de mise en service serrées. La maintenance et les arrêts ont affiché une croissance régulière, indexée sur l'inflation, répondant aux parcs d'actifs en maturation en Chine et en Australie.

Le déclassement représente une part absolue modeste mais progresse à un CAGR de 7,58 %, le plus rapide parmi les services. Les régulateurs exigent désormais des provisions d'enlèvement séquestrées et appliquent strictement le nettoyage des fonds marins après obturation, obligeant les opérateurs à attribuer des contrats de démantèlement pluriannuels. Les compétences développées en mer du Nord migrent vers l'Asie-Pacifique, profitant aux contractants spécialisés et maintenant des opportunités de niche dans la part de marché des CAPEX du pétrole et du gaz en Asie-Pacifique pour les services.

Analyse géographique

La part de 56,15 % de la Chine en 2025 découle de mégaprojets amont tels que Lingshui 17-2 et Shenhai-1, chacun dépassant 2 milliards USD de dépenses de développement. Les agences d'État synchronisent les tracés de pipelines, les modernisations portuaires et les constructions de stockage qui compriment les délais d'exécution et amplifient les effets multiplicateurs intérieurs. Cette stratégie stabilise les chaînes d'approvisionnement régionales et ancre la demande d'équipements pour le marché des CAPEX du pétrole et du gaz en Asie-Pacifique.

La poussée de l'Inde vers l'autosuffisance pétrochimique façonne son profil de CAPEX. Les modules de raffineries modulaires au Rajasthan et au Gujarat nécessitent des tickets plus modestes — 1 à 2 milliards USD contre les mégaprojets historiques — mais la dépense agrégée reste élevée car le modèle est répété dans plusieurs États. L'expansion du réseau de gaz depuis Dahej vers le sud sous-tend les plans en matière d'engrais et de gaz de ville, prolongeant les queues de capex intermédiaire jusqu'au début des années 2030.

L'Australie se classe troisième en termes de valeur mais est en tête sur le plan technologique. Le débouteillonnage brownfield de la compression GNL et les rétrofits CSC à Gorgon et Wheatstone maintiennent les entreprises de services actives, tandis que l'épine dorsale hydrogène du Pilbara aligne 15 milliards USD en électrolyseurs, stockage et infrastructures portuaires. Les subventions gouvernementales réduisent le risque du premier intervenant, faisant de l'Australie un acteur essentiel pour les courbes de coût des carburants du futur.

Le CAGR de 5,28 % de la Malaisie est dû à la feuille de route à trois unités de GNL flottant de Petronas ainsi qu'à Kasawari CSC, la plus grande installation de captage du carbone d'Asie du Sud-Est en cours de construction. Les pipelines auxiliaires et les améliorations à terre amplifient les effets multiplicateurs à travers Johor et Sarawak, poussant la localisation basée sur les fournisseurs au-delà de 50 %.

L'Indonésie, la Thaïlande et le Vietnam complètent le noyau, chacun canalisant des CAPEX de niche vers la valorisation du gaz national et les ajouts de terminaux de regazéification. Le Bangladesh et les Philippines, regroupés sous Reste de l'Asie-Pacifique, s'accélèrent en fin de période à mesure que l'amélioration des notations de crédit souverain débloque des financements concessionnels pour les terminaux d'importation et les cavernes de stockage.

Paysage concurrentiel

Les compagnies pétrolières nationales dominent les dépenses en raison de mandats souverains et d'un accès aisé aux financements adossés à l'État. CNPC, CNOOC et Sinopec dépassent collectivement 60 milliards USD de capex annuel, dominant de loin les concurrents internationaux et cimentant l'écosystème d'équipements de la Chine. Petronas et ONGC suivent, s'appuyant chacun sur des opérations intégrées pour accélérer les projets qui s'alignent sur les agendas nationaux de sécurité énergétique.

Les majors internationaux adoptent des modèles de partenariat qui allient avantage technique et familiarité avec le marché local. Shell coopère sur le GNL flottant, le soutage GNL et des projets pilotes hydrogène avec Petronas ; TotalEnergies s'associe sur des développements combinés GNL et CSC, tandis que BP s'adosse aux infrastructures des compagnies pétrolières nationales indonésiennes pour se prémunir contre l'exposition géopolitique. Le savoir-faire en gestion du carbone et les suites d'optimisation numérique émergent comme les principaux facteurs de différenciation, accordant aux acteurs internationaux une pertinence continue dans le marché des CAPEX du pétrole et du gaz en Asie-Pacifique.

La concurrence dans le secteur des services s'intensifie à mesure que les niches du déclassement et du CSC s'ouvrent. Saipem, Subsea 7 et Technip Energies se positionnent pour des périmètres clés en main intégrant l'obturation de puits, l'enlèvement des équipements de surface et la préparation des sites de stockage du carbone. Les chantiers navals nationaux en Chine, en Indonésie et en Malaisie gagnent des parts grâce à des politiques favorables de contenu local, bien que le matériel sous-marin complexe continue de provenir des équipementiers d'origine occidentaux, maintenant un champ de fournisseurs équilibré.

Leaders du secteur des CAPEX du pétrole et du gaz en Asie-Pacifique

Exxon Mobil Corporation

Shell plc

Pacific Oil & Gas Ltd

Chevron Corporation

BP plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Petronas a annoncé un investissement de 8 milliards USD dans le programme de développement du gaz en eaux profondes en Malaisie, visant 3 nouvelles plateformes de production flottantes en mer de Chine méridionale.

- Septembre 2025 : China National Petroleum Corporation (CNPC) a obtenu l'approbation réglementaire pour un projet de développement de gaz de schiste d'une valeur de 12 milliards USD dans la province du Sichuan, intégrant des technologies avancées de fracturation hydraulique et des systèmes de surveillance numérique.

- Août 2025 : Shell et INPEX du Japon ont formé une coentreprise pour développer la plus grande installation de production d'hydrogène d'Australie, avec des investissements combinés totalisant 15 milliards USD d'ici 2030.

- Juillet 2025 : Oil and Natural Gas Corporation (ONGC) d'Inde a annoncé un programme de forage offshore de 6 milliards USD ciblant les réserves en eaux profondes dans le bassin de Krishna-Godavari.

- Juin 2025 : TotalEnergies et Petronas de Malaisie ont signé un accord de partenariat de 10 milliards USD pour le développement intégré du GNL et du captage du carbone, combinant la production de gaz conventionnel et les technologies de séquestration du carbone.

Périmètre du rapport sur le marché des CAPEX du pétrole et du gaz en Asie-Pacifique

Le périmètre du marché des CAPEX du pétrole et du gaz en Asie-Pacifique comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt |

| Déclassement |

| Chine |

| Inde |

| Australie |

| Indonésie |

| Malaisie |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt | |

| Déclassement | |

| Par géographie | Chine |

| Inde | |

| Australie | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille des dépenses de CAPEX du pétrole et du gaz en Asie-Pacifique en 2026 ?

La taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique s'établit à 199,21 milliards USD en 2026, suivant le CAGR de 4,29 % projeté pour le reste de la décennie.

La taille du marché des CAPEX du pétrole et du gaz en Asie-Pacifique s'établit à environ 199,21 milliards USD en 2026, suivant le CAGR de 4,29 % projeté pour le reste de la décennie.

Les développements offshore affichent la croissance la plus élevée, progressant à un CAGR de 6,84 % à mesure que les projets de gaz en eaux profondes et de GNL flottant se multiplient.

Pourquoi la Malaisie est-elle considérée comme un point chaud pour les nouveaux investissements ?

Le programme de GNL flottant de Petronas, les champs gaziers en eaux profondes et les initiatives CSC poussent les dépenses de la Malaisie à la hausse à un CAGR de 5,28 % — le taux le plus rapide de la région.

Comment les règles de financement vert influencent-elles les dépenses en capital ?

Des critères de prêt plus stricts font grimper les coûts d'emprunt jusqu'à 300 points de base, retardant certains projets de taille intermédiaire mais accélérant les investissements bas carbone tels que l'hydrogène et le CSC.

Quelles opportunités existent pour les entreprises de services ?

La construction conserve la plus grande part du portefeuille, mais le déclassement et les modernisations de champs pétroliers numériques progressent le plus rapidement, offrant aux contractants spécialisés des niches à haute marge.

Quelles technologies sont les plus demandées ?

Les systèmes de production sous-marine, le GNL flottant, le captage du carbone et les plateformes d'analyse prédictive dominent les pipelines d'approvisionnement pour les projets à venir.

Dernière mise à jour de la page le: