Taille et Part du Marché du Pétrole et du Gaz en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 38.97 Milliards de dollars |

| Taille du Marché (2026) | 41.08 Milliards de dollars |

| Taille du Marché (2031) | 53.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

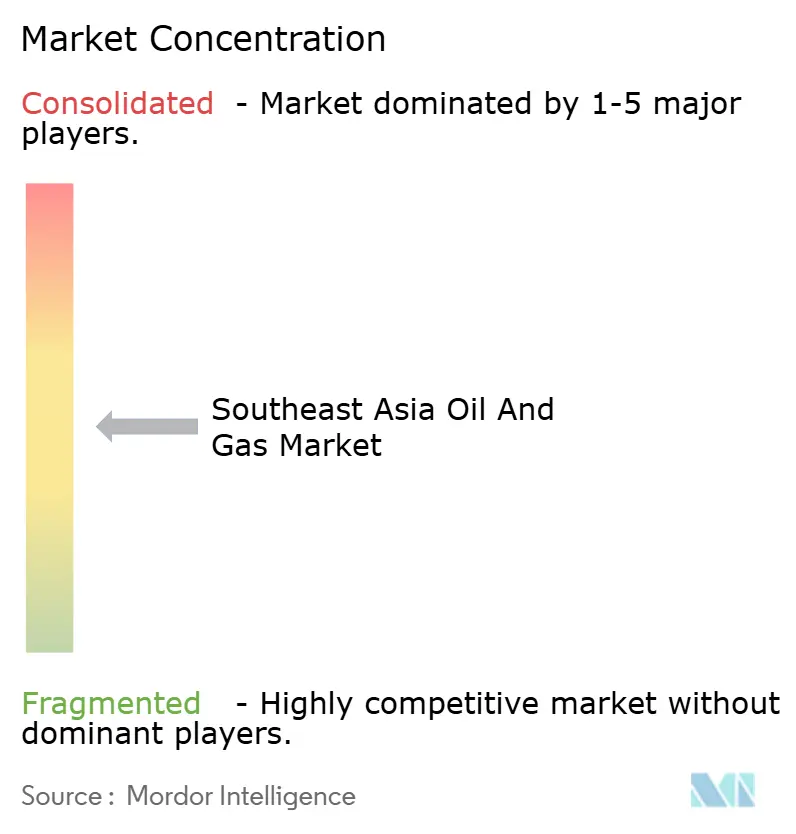

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et du Gaz en Asie du Sud-Est par Mordor Intelligence

La taille du marché du pétrole et du gaz en Asie du Sud-Est était évaluée à 38,97 milliards USD en 2025 et devrait croître de 41,08 milliards USD en 2026 pour atteindre 53,44 milliards USD d'ici 2031, à un TCAC de 5,40 % au cours de la période de prévision (2026-2031).

Le soutien gouvernemental robuste au développement des ressources nationales, l'accélération des dépenses d'investissement post-pandémique et la sanction rapide des projets en eaux profondes sous-tendent cette expansion. L'investissement accru dans les infrastructures GNL, notamment dans les unités flottantes de stockage et de regazéification, élargit les options d'approvisionnement régionales tout en facilitant la substitution charbon-gaz dans la production d'électricité. Les initiatives de capture et stockage du carbone (CSC) débloquent des champs à haute teneur en CO₂, et la numérisation réduit les coûts de seuil de rentabilité sur les actifs matures, prolongeant conjointement les cycles de vie des champs. L'intensité concurrentielle reste modérée parce que les compagnies pétrolières nationales (CPN) protègent les superficies amont, mais les partenaires internationaux trouvent des opportunités à travers des coentreprises qui apportent des technologies avancées de sous-mer, de forage et de CSC.

Points Clés du Rapport

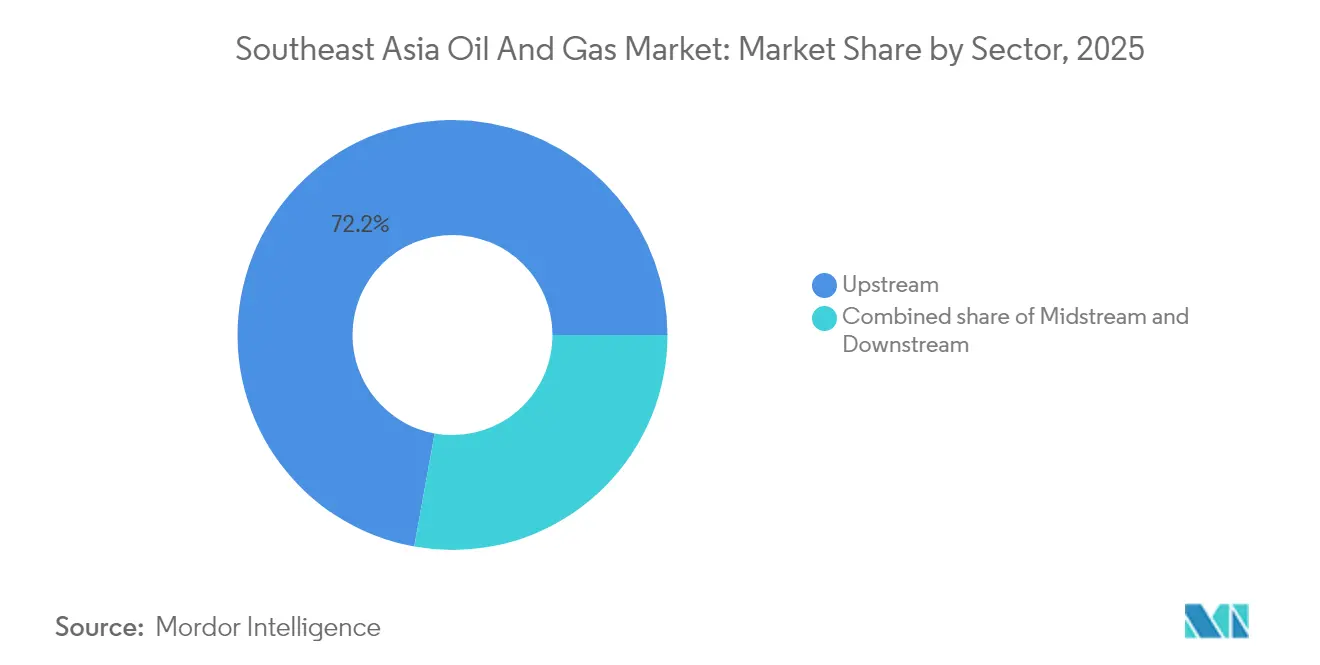

- Par secteur, le secteur amont a représenté une part des revenus de 72,15 % en 2025 et devrait enregistrer un TCAC de 5,67 % jusqu'en 2031.

- Par localisation, les opérations offshore ont représenté 60,25 % de l'activité en 2025, tandis que les projets terrestres sont restés en retrait mais ont tout de même affiché un TCAC solide de 3,98 % jusqu'en 2031.

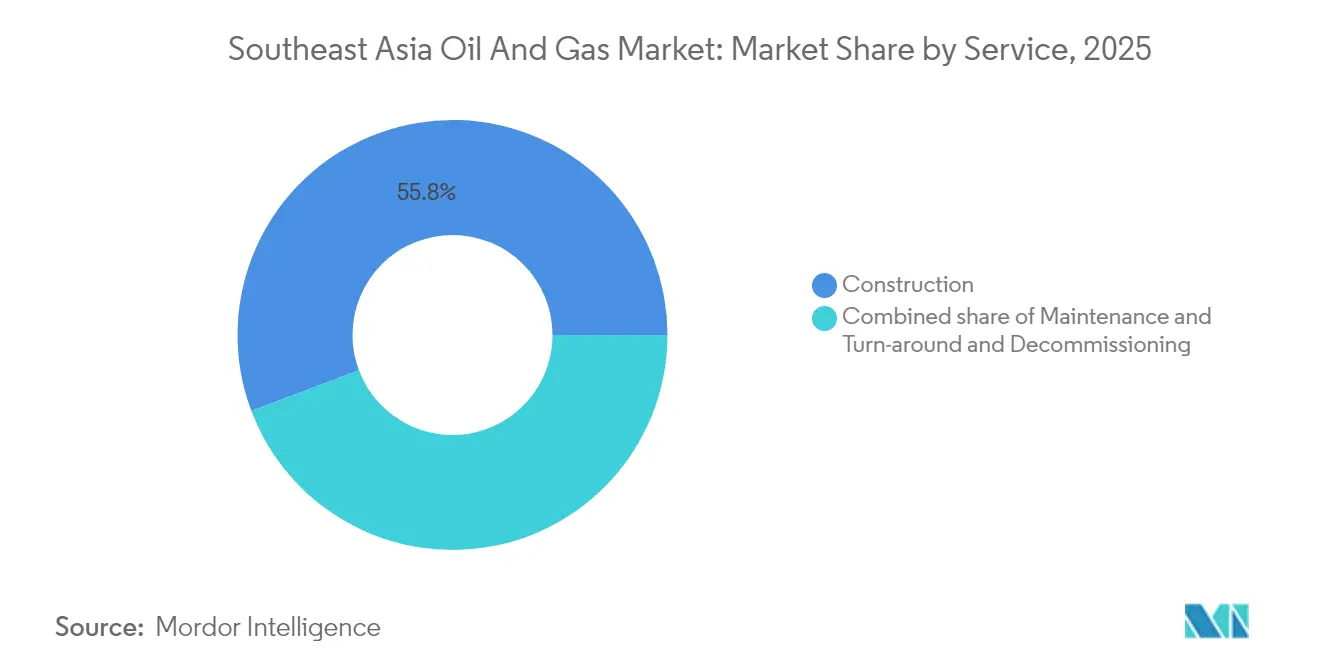

- Par service, la construction a capturé une part de 55,75 % des dépenses sectorielles en 2025 ; les services de déclassement devraient se développer au rythme le plus rapide, avec un TCAC de 7,74 % jusqu'en 2031.

- Par géographie, l'Indonésie est en tête avec une part de marché de 35,22 % en 2025 ; les Philippines devraient afficher le TCAC le plus élevé de 6,08 % entre 2026 et 2031.

- PETRONAS, PT Pertamina et PTT détenaient collectivement une part de 41 % de la production amont régionale de 2024, soulignant la domination des CPN sur le marché du pétrole et du gaz en Asie du Sud-Est.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Pétrole et du Gaz en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rebond des investissements post-pandémique dans les chaînes d'approvisionnement amont et GNL | +1.20% | Marchés principaux : Indonésie, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Impératif de sécurité énergétique pour la production et le stockage nationaux | +0.80% | Régions prioritaires : Philippines, Vietnam, Myanmar | Moyen terme (2-4 ans) |

| Construction rapide de terminaux d'importation de GNL et de capacités de regazéification | +0.90% | Pôle de Singapour, expansion aux Philippines et en Thaïlande | Moyen terme (2-4 ans) |

| Déploiement du CSC débloquant les champs gaziers à haute teneur en CO₂ | +1.10% | Champs offshore en Indonésie et en Malaisie | Long terme (≥ 4 ans) |

| Projets pilotes de mélange de biocarburants et d'hydrogène dans les réseaux gaziers existants | +0.70% | Cadres réglementaires de Singapour et de la Malaisie | Long terme (≥ 4 ans) |

| Numérisation permettant la commercialisation des champs marginaux | +0.60% | Régional, piloté par les initiatives de PETRONAS et PTT | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le rebond des investissements post-pandémique accélère la reprise en amont

Les dépenses d'investissement dans les projets amont en Asie du Sud-Est ont augmenté de 34 % en 2024 pour atteindre 28,5 milliards USD, car les opérateurs ont réactivé les programmes d'exploration et de développement reportés. PETRONAS a consacré 8,2 milliards USD aux travaux offshore malaisiens, et PT Pertamina a alloué 4,7 milliards USD aux expansions indonésiennes, signalant un regain de confiance dans la croissance de la demande. Environ 40 % de ce montant est dépensé dans des chaînes d'approvisionnement GNL ciblées, dont le GNL flottant malaisien et la liquéfaction terrestre indonésienne bénéficient le plus. Les dépenses rapides résorbent un arriéré de projets datant des reports de 2020-2022 et positionnent la région comme un fournisseur de GNL d'appoint pour l'Asie élargie. L'analyse des réservoirs en temps réel et les raccordements sous-marins compriment les délais de remboursement, stimulant davantage les engagements en amont.

Les impératifs de sécurité énergétique stimulent le développement des ressources nationales

Les gouvernements intensifient leurs efforts pour réduire la dépendance aux importations. Les Philippines ont lancé un programme de réserves pétrolières stratégiques en 2024, offrant une couverture de 30 jours, tandis que le Vietnam a augmenté sa capacité de stockage de gaz de 25 %. Le PTT thaïlandais a augmenté ses dépenses d'exploration de 45 % dans le golfe de Thaïlande pour compenser le déclin des champs matures, et le Myanmar a attribué 12 nouveaux blocs malgré les risques politiques. La révision des conditions fiscales - plafonds de recouvrement des coûts plus élevés et amortissement accéléré - a amélioré l'économie des projets, attirant des capitaux locaux et étrangers. Ces actions s'inscrivent dans les objectifs plus larges de l'ASEAN en matière de résilience de l'approvisionnement face à la volatilité des marchés mondiaux.

La construction de terminaux GNL transforme l'infrastructure gazière régionale

La capacité de regazéification s'est élargie de 18 MTPA en 2024, portée par l'installation de Bataan aux Philippines et l'extension de Map Ta Phut en Thaïlande. Le hub de l'île Jurong à Singapour a traité 14,2 MTPA, cimentant son rôle de pôle commercial de l'Asie du Sud-Est. La nouvelle capacité d'importation est contractualisée à 85 % dans le cadre d'accords à long terme avec QatarEnergy et des fournisseurs américains, ce qui réduit le risque d'utilisation. Les FSRU fournissent 60 % de la nouvelle capacité, offrant un déploiement rapide et des coûts inférieurs par rapport aux terminaux terrestres. L'amélioration de l'accès au gaz facilite la substitution charbon-gaz, permettant d'atteindre les objectifs d'émissions sans compromettre la fiabilité du réseau.

Les projets pilotes d'intégration des biocarburants transforment l'utilisation des réseaux gaziers

Singapour a approuvé des mélanges d'hydrogène allant jusqu'à 20 % dans les réseaux gaziers existants, ciblant un déploiement commercial en 2026.(1)Autorité du marché de l'énergie de Malaisie, "Hydrogen Blending Pilot Approval 2024", ema.gov.sgPetronas Gas mène des essais d'injection de biogaz sur les lignes de la péninsule malaisienne, prouvant la compatibilité sans modification majeure de l'infrastructure. Le mélange tire parti des coûts d'immobilisation des pipelines tout en créant une demande de molécules renouvelables, transformant les réseaux en facilitateurs bas-carbone. Les opérateurs perçoivent des tarifs premium pour la teneur en carbone réduite et reportent la mise hors service à grande échelle des pipelines, alignant les rendements pour les actionnaires avec les objectifs de transition.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déclin des champs matures et écart de remplacement des réserves | -0.80% | Bassins matures d'Indonésie et de Malaisie | Court terme (≤ 2 ans) |

| Incertitude réglementaire et fiscale au sein des membres de l'ASEAN | -0.70% | Régional, variable selon les juridictions | Moyen terme (2-4 ans) |

| Fuite des capitaux ESG des actifs fossiles | -0.60% | Régional, affectant les grandes compagnies internationales | Moyen terme (2-4 ans) |

| Conflits maritimes en mer de Chine méridionale retardant le forage | -0.50% | Zones contestées du Vietnam, des Philippines et de la Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déclin des champs matures dépasse les efforts de remplacement des réserves

Les bassins indonésiens ont enregistré un épuisement annuel de 8 à 12 % en 2024, dépassant la norme mondiale de 5 à 7 %.(2)Ministère indonésien de l'énergie et des ressources minérales, "Field Decline Statistics 2024", esdm.go.idLes actifs offshore vieillissants de la Malaisie nécessitent 2,3 milliards USD de maintenance d'ici 2026 pour maintenir la production au plateau, ce qui met sous pression les flux de trésorerie des opérateurs. Le ratio de remplacement des réserves régional est tombé à 0,7 fois, soulignant le nombre insuffisant de découvertes. Le forage de remplissage et la récupération améliorée ne procurent qu'un soulagement tactique. Les opérateurs font face à des coûts d'extraction plus élevés et à des obligations d'abandon accrues, ce qui renforce la discipline capitalistique et peut retarder l'exploration des zones frontières.

La fragmentation réglementaire crée une incertitude pour les investissements

Les révisions fréquentes des conditions fiscales et le durcissement des règles de contenu local compliquent la modélisation économique. La réforme du recouvrement des coûts en Indonésie en 2024 a réduit les marges des contractants de 8 à 12 %, tandis que la Malaisie a augmenté le contenu local mandaté à 70 % pour certains périmètres offshore, augmentant ainsi les coûts d'approvisionnement. Les cycles d'approbation en Thaïlande se sont allongés jusqu'à deux ans. Ces disparités obligent les investisseurs à exiger des rendements plus élevés, ce qui peut mettre en suspens des projets marginaux. L'harmonisation au sein de l'ASEAN reste un objectif ambitieux car les États membres sont réticents à céder leur souveraineté sur les ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par secteur : La dominance de l'amont reflète la dotation en ressources

Les activités amont ont généré 72,15 % des revenus de 2025, et le segment devrait croître à un taux de 5,67 % jusqu'en 2031, maintenant la plus grande part du marché du pétrole et du gaz en Asie du Sud-Est. Des projets massifs tels que le GNL Abadi en Indonésie et le développement gazier Kasawari en Malaisie sous-tendent les dépenses, tandis que les réseaux intermédiaires s'étendent en parallèle pour évacuer les nouveaux volumes. La croissance de la capacité aval est à la traîne car des normes d'émissions plus strictes freinent les nouvelles constructions de raffineries.

Les modèles numériques de réservoirs et le traitement sous-marin avancé élèvent les facteurs de récupération, renforçant le leadership de l'amont. Les gouvernements favorisent la production nationale pour renforcer la sécurité énergétique, et les nouveaux incitatifs fiscaux tendent à orienter les capitaux vers l'exploration plutôt que vers les mises à niveau du raffinage. La récupération améliorée du pétrole et les projets pilotes de ressources non conventionnelles maintiendront le segment amont à l'avant-garde de l'industrie du pétrole et du gaz en Asie du Sud-Est.

Par localisation : Les opérations offshore stimulent l'innovation technologique

Les projets offshore ont représenté 60,25 % des dépenses totales de 2025 et devraient croître à un TCAC de 6,17 % jusqu'en 2031, à mesure que les opérateurs étendent leurs activités dans les bassins régionaux. Les records de profondeur d'eau sont continuellement battus dans les gisements de Sabah et Sarawak en Malaisie, validant la viabilité commerciale au-delà de 1 000 mètres. Les actifs terrestres restent importants pour le traitement et le stockage du gaz, mais manquent d'une dynamique de croissance comparable.

Les systèmes de production flottants représentent 45 % des nouvelles capacités, offrant une flexibilité des coûts et une empreinte environnementale réduite. Les régulateurs de l'ASEAN alignent progressivement les codes de sécurité et d'environnement offshore, facilitant la collaboration transfrontalière. La maturité des chaînes d'approvisionnement en eaux peu profondes raccourcit les courbes d'apprentissage pour le développement en eaux profondes, maintenant la dominance offshore sur le marché du pétrole et du gaz en Asie du Sud-Est.

Par service : La construction est en tête tandis que le déclassement s'accélère

Les services de construction ont représenté 55,75 % des revenus en 2025, à mesure que les terminaux GNL et les plateformes offshore se sont multipliés. Le déclassement, bien que plus modeste, devrait progresser à un rythme de 7,74 % par an jusqu'en 2031, reflétant les délais stricts de démantèlement des installations en fin de vie en Malaisie et en Indonésie. La maintenance et les arrêts techniques maintiennent une demande stable en préservant le temps de fonctionnement des champs vieillissants.

TechnipFMC a décroché 1,2 milliard USD de contrats en Asie du Sud-Est en 2024, englobant des ombilicaux sous-marins et des modules GNL. Les mandats de contenu local favorisent des consortiums associant les grands prestataires de services mondiaux à des fabricants nationaux, permettant le transfert de compétences. À mesure que les volumes de déclassement augmentent, les services spécialisés de levage lourd et de bouchage de puits devraient prospérer, diversifiant les revenus au-delà de la construction de nouveaux projets dans l'industrie pétrolière et gazière d'Asie du Sud-Est.

Analyse Géographique

L'Indonésie conserve son leadership sur le marché avec une part de 35,22 % en 2025, grâce à ses vastes réserves offshore, ses installations terrestres matures et le programme amont de 4,7 milliards USD de PT Pertamina, qui vise une augmentation incrémentale de 180 000 BOPD d'ici 2026. Le projet GNL Abadi, en attente d'une décision finale d'investissement, ajoutera une capacité d'exportation stratégique lors de sa sanction. La Malaisie reste un solide deuxième rang grâce à la chaîne de valeur intégrée de PETRONAS ; le champ Kasawari a livré son premier gaz en 2024 à 1,2 BCFD, renforçant la sécurité d'approvisionnement nationale. La Thaïlande équilibre le déclin de sa production héritée avec l'exploration non conventionnelle et une expansion de regazéification de 11 MTPA à Map Ta Phut qui ancre la flexibilité des importations.

Les Philippines devraient atteindre le taux de croissance le plus élevé de 6,08 % jusqu'en 2031, à mesure que la Phase 2 de Malampaya monte en puissance et que plusieurs terminaux GNL entrent en service pour remplacer le charbon dans la production d'électricité. Les développements de Nam Con Son au Vietnam et la demande industrielle stimulent sa trajectoire, soutenues par le plan de croissance de production de 15 % de PetroVietnam. Le hub Jurong de Singapour maintient la liquidité d'approvisionnement régionale en fournissant du stockage, du mélange et en facilitant la découverte de prix. La production du Myanmar reste modeste en raison de l'incertitude politique ; cependant, le succès du forage du champ Shwe démontre un engagement international continu.

Les projets transfrontaliers rapprochent les marchés. Le gazoduc Trans-ASEAN facilite les échanges volumétriques, permettant aux pays disposant d'excédents saisonniers de soutenir leurs voisins. Les régulateurs rédigent des normes HSE et de métrologie unifiées pour réduire les frictions transactionnelles. La géographie exerce ainsi une double influence, accordant aux producteurs établis des avantages d'échelle tout en ouvrant des opportunités de croissance de niche pour les économies dépendantes des importations dans le calcul de la taille du marché du pétrole et du gaz en Asie du Sud-Est.

Paysage Concurrentiel

Les champions nationaux PETRONAS, PT Pertamina et PTT dominent les superficies amont en raison des mandats étatiques et d'un accès préférentiel, fournissant conjointement environ 41 % de la production régionale de 2024. Les compagnies pétrolières internationales, telles que Shell, ExxonMobil et TotalEnergies, poursuivent des projets en eaux profondes ou technologiquement complexes où leur expertise en ingénierie justifie les frais de participation. Les politiques de ressources souveraines limitent la participation étrangère majoritaire, canalisant la collaboration vers des coentreprises qui partagent les risques et transfèrent les connaissances.

La transformation numérique amplifie les écarts concurrentiels. La plateforme d'optimisation des réservoirs par intelligence artificielle de PETRONAS a augmenté la productivité moyenne des puits de 12 % sur plus de 200 puits, et la maintenance prédictive de PTT a réduit les arrêts non planifiés de 18 %. Les grandes entreprises de services TechnipFMC, Saipem et Samsung Engineering remportent de grands contrats EPC en associant leurs références sous-marines à une solide conformité au contenu local. La concurrence sur les espaces libres se développe dans les domaines du déploiement du CSC, du déclassement et de l'intégration des gaz renouvelables, où la compétence technique du premier entrant peut garantir des revenus de service à long terme.

Les marchés de capitaux façonnent également la rivalité. Les investisseurs occidentaux alignés sur les critères ESG se retirent, tandis que les fonds du Moyen-Orient et d'Asie acquièrent des actifs cédés, négociant souvent des conditions fiscales favorables auprès des gouvernements hôtes désireux de maintenir la production. En conséquence, les structures de coûts régionales se stabilisent, assurant un niveau de concentration modéré sur le marché du pétrole et du gaz en Asie du Sud-Est.

Leaders de l'Industrie du Pétrole et du Gaz en Asie du Sud-Est

TechnipFMC

Saipem SpA

PT. JGC Indonesia

Bechtel Corporation

Fluor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Décembre 2024 : PETRONAS a annoncé une décision finale d'investissement pour le développement de Kasawari North au large du Sarawak, s'engageant à hauteur de 3,2 milliards USD pour augmenter la capacité de production de 800 MMSCFD.

- Novembre 2024 : PT Pertamina a finalisé l'acquisition des actifs indonésiens de ConocoPhillips pour 1,3 milliard USD, ajoutant une capacité de production de 45 000 BOPD et renforçant le contrôle des ressources nationales.

- Octobre 2024 : Shell et PTT ont signé un accord de coentreprise pour le développement de Bongkot South en Thaïlande, investissant 2,1 milliards USD dans les infrastructures en eaux profondes et les systèmes sous-marins.

- Septembre 2024 : TotalEnergies a sanctionné le projet Papua LNG en Indonésie avec un investissement de 6,0 milliards USD, ciblant une capacité de production de 9,5 MTPA d'ici 2028.

Périmètre du Rapport sur le Marché du Pétrole et du Gaz en Asie du Sud-Est

Le pétrole et le gaz naturel sont des industries majeures sur le marché de l'énergie et ont un impact significatif sur l'économie mondiale. Les processus et systèmes de production et de distribution du pétrole et du gaz sont extrêmement complexes, capitalistiques et nécessitent une technologie de pointe. L'industrie est fréquemment divisée en trois segments : amont (recherche et production de pétrole et de gaz), intermédiaire (transport et stockage) et aval (raffinage et commercialisation).

Le marché du pétrole et du gaz en Asie du Sud-Est est segmenté par secteur et par géographie. Par secteur, le marché est segmenté en amont, intermédiaire et aval. Le rapport couvre également la taille du marché et les prévisions dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêts Techniques |

| Déclassement |

| Indonésie |

| Malaisie |

| Thaïlande |

| Vietnam |

| Philippines |

| Singapour |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêts Techniques | |

| Déclassement | |

| Par Géographie | Indonésie |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du pétrole et du gaz en Asie du Sud-Est ?

La taille du marché du pétrole et du gaz en Asie du Sud-Est est évaluée à environ 41,08 milliards USD en 2026 et devrait dépasser 53,44 milliards USD d'ici 2031, avec une croissance annuelle de 5,40 %.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

Les services de déclassement devraient progresser à un TCAC de 7,74 % à mesure que les régulateurs appliquent les délais de démantèlement des plateformes en Malaisie et en Indonésie.

Pourquoi les Philippines sont-elles considérées comme la géographie à la croissance la plus rapide ?

Les nouveaux terminaux d'importation de GNL et l'expansion du champ Malampaya propulsent les Philippines à un TCAC de 6,08 %, dépassant les autres membres de l'ASEAN.

Comment les projets de CSC influencent-ils l'approvisionnement régional ?

Le CSC commercial sur des champs tels que Kasawari capture le CO₂ et permet le développement de réservoirs à haute teneur en CO₂, débloquant des réserves auparavant non économiques dans le cadre d'un traitement conventionnel.

Quel rôle joue la numérisation dans l'économie des champs ?

L'optimisation des réservoirs par intelligence artificielle et la maintenance prédictive augmentent la production jusqu'à 15 % et réduisent les coûts de développement d'environ 25 %, améliorant la viabilité des champs marginaux.

Quelles entreprises dominent la production régionale ?

PETRONAS, PT Pertamina et PTT fournissent ensemble environ 41 % de la production d'Asie du Sud-Est, soulignant un contrôle des CPN fort mais non monopolistique.

Dernière mise à jour de la page le: