Taille et part du marché aval du pétrole et du gaz en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

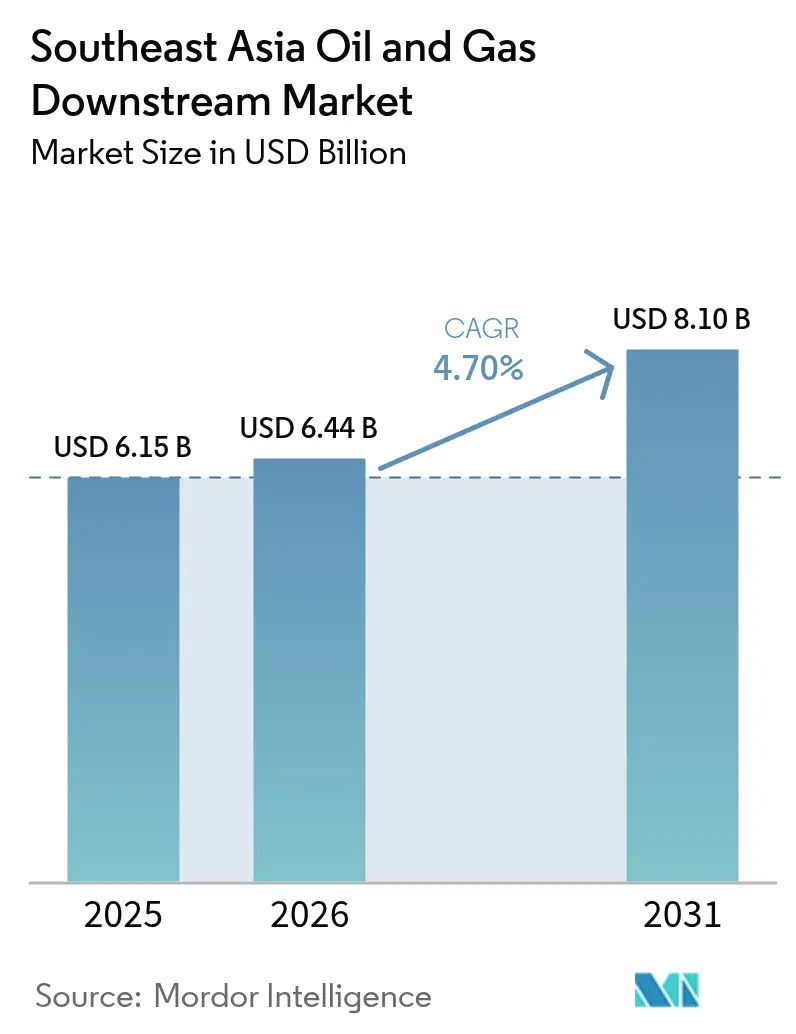

| Taille du marché de l'année de base (2025) | 6.15 Milliards de dollars |

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 8.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aval du pétrole et du gaz en Asie du Sud-Est par Mordor Intelligence

La taille du marché aval du pétrole et du gaz en Asie du Sud-Est devrait passer de 6,15 milliards USD en 2025 à 6,44 milliards USD en 2026 et atteindre 8,1 milliards USD d'ici 2031 à un CAGR de 4,7 % sur 2026-2031.

Les transitions accélérées du raffinage autonome vers des plateformes pétrochimiques intégrées, une demande de carburant aviation plus soutenue après la COVID-19 et des réglementations plus strictes sur les carburants marins positionnent le marché aval du pétrole et du gaz en Asie du Sud-Est pour une expansion résiliente malgré la volatilité des prix des matières premières. Les différentiels concurrentiels reposent désormais sur la préparation à la tarification carbone, la production de soutage conforme à l'IMO 2020 et les améliorations de carburant Euro-V, qui élèvent chacune les besoins en dépenses d'investissement mais débloquent également des pools de marges premium. L'intégration continue avec des architectures de contrôle numérique et une maintenance prédictive pilotée par l'IA réduit les temps d'arrêt non planifiés jusqu'à 12 %, permettant aux raffineries d'ajuster leurs gammes de produits en temps réel, ce qui soutient la rentabilité tout au long des cycles de demande.[1]Rapport technologique, "L'intégration aval stimule l'avantage concurrentiel," Wall Street Journal, wsj.com Les politiques régionales — notamment la taxe carbone croissante de Singapour et la taxe sur les émissions à venir en Indonésie — offrent des incitations financières aux investissements dans la capture du carbone qui pérennisent la valeur des actifs au sein du marché aval du pétrole et du gaz en Asie du Sud-Est.

Principales conclusions du rapport

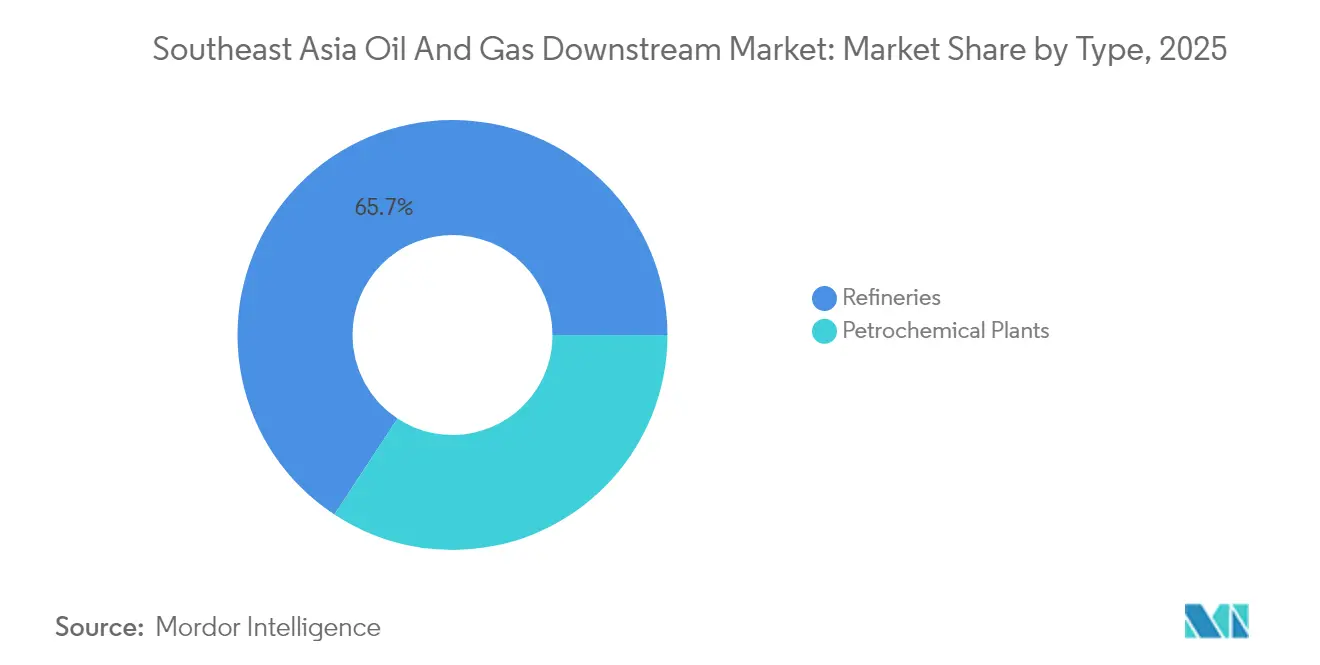

- Par type, les raffineries détenaient 65,74 % de la part du marché aval du pétrole et du gaz en Asie du Sud-Est en 2025 ; les usines pétrochimiques ont enregistré le taux de croissance le plus rapide de 6,02 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés représentaient 61,12 % de la taille du marché aval du pétrole et du gaz en Asie du Sud-Est en 2025, tandis que les produits pétrochimiques devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

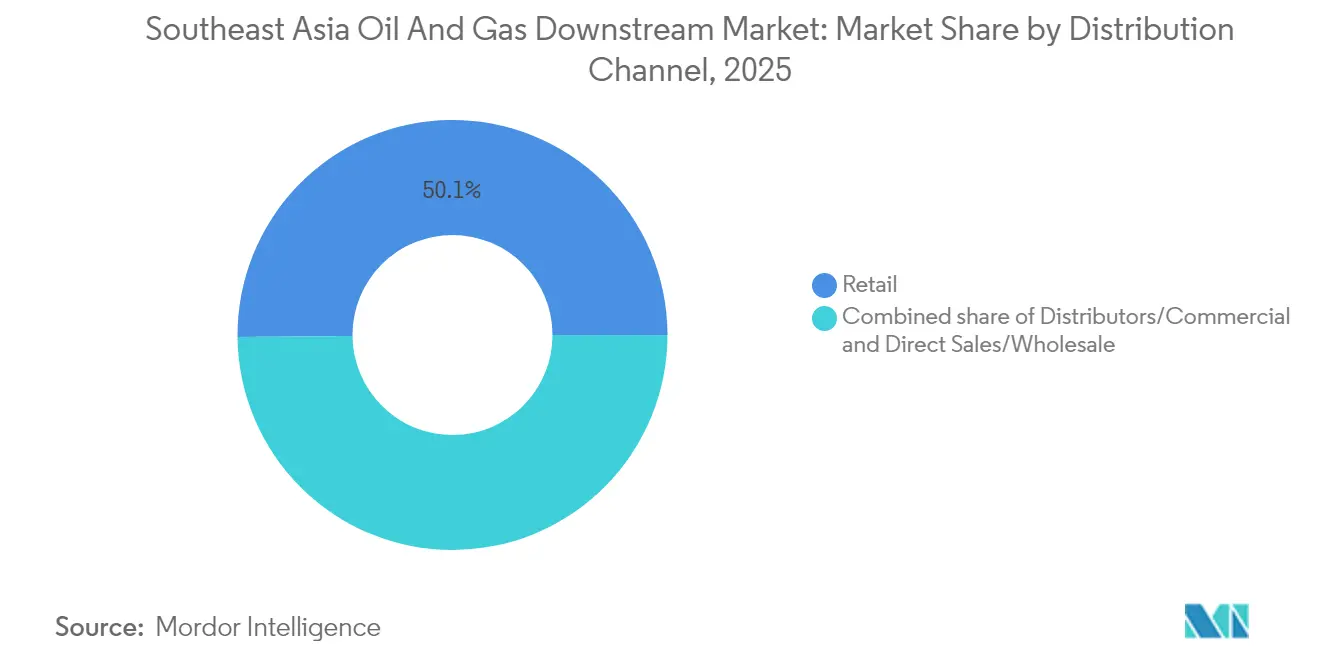

- Par canal de distribution, la vente au détail a capté 50,14 % de la taille du marché aval du pétrole et du gaz en Asie du Sud-Est en 2025 ; les distributeurs et les canaux commerciaux devraient se développer à un CAGR de 5,63 % durant 2026-2031.

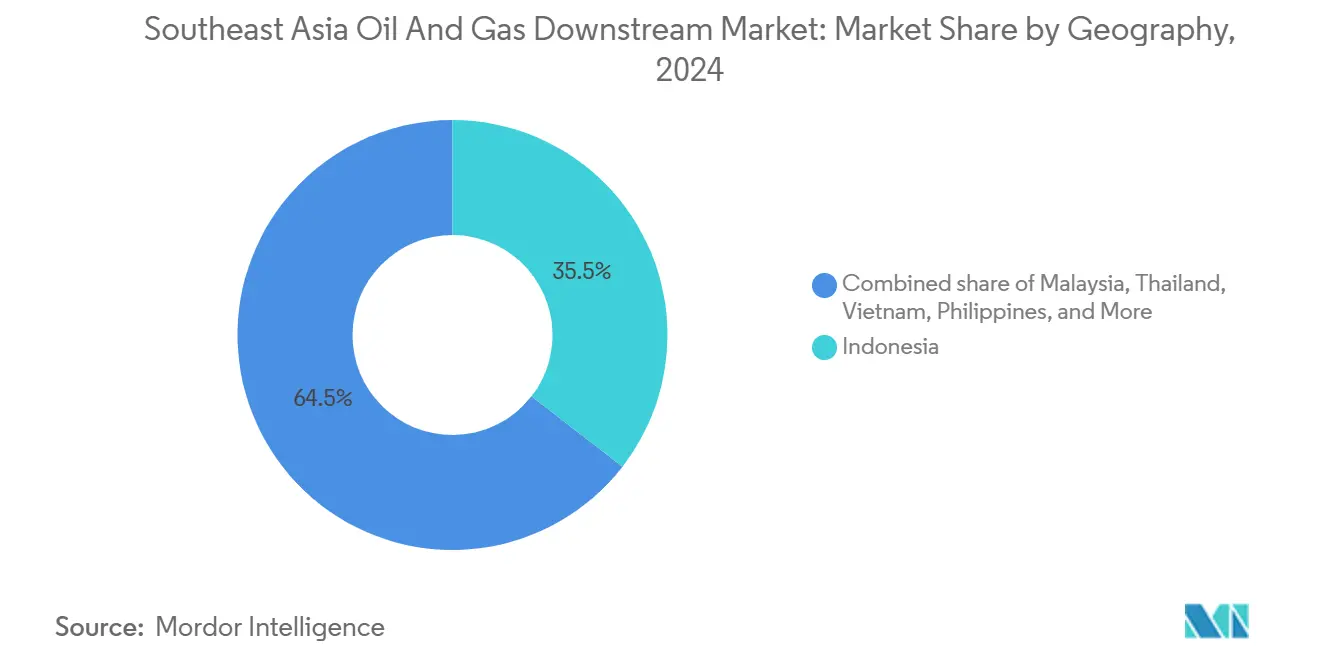

- Par géographie, l'Indonésie représentait 35,08 % de la taille du marché aval du pétrole et du gaz en Asie du Sud-Est en 2025, tandis que les Philippines affichaient le taux de croissance le plus rapide de 5,79 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché aval du pétrole et du gaz en Asie du Sud-Est

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide de la demande régionale de carburant aviation après la COVID | +1.0% | Hubs aériens de Singapour, Malaisie et Thaïlande | Court terme (≤ 2 ans) |

| Intégration régionale croissante des mécanismes de tarification carbone | +0.7% | Marchés centraux de l'ASEAN, leadership de Singapour | Moyen terme (2 à 4 ans) |

| Expansion des hubs de soutage conformes à l'IMO 2020 | +0.8% | Ports de Singapour, Malaisie et Indonésie | Court terme (≤ 2 ans) |

| Améliorations généralisées de la qualité des carburants (normes Euro-V) | +0.6% | Marchés intérieurs de l'Indonésie, de la Thaïlande et du Viêt Nam | Moyen terme (2 à 4 ans) |

| Intégration pétrochimique accélérée dans les raffineries existantes | +0.9% | Complexes intégrés de Malaisie, d'Indonésie et de Thaïlande | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les OPEX | +0.4% | Régional, adoption précoce à Singapour et en Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise rapide de la demande régionale de carburant aviation après la COVID

Le trafic aérien en ASEAN a fortement rebondi, poussant les enlèvements de carburant aviation à Singapore Changi en 2024 à 8,2 millions de tonnes, soit 15 % au-dessus du niveau de référence de 2019.[2]Bureau aéronautique, "La consommation de carburant de Singapore Changi dépasse les niveaux d'avant la pandémie," Reuters, reuters.com Des hausses parallèles aux aéroports de Kuala Lumpur International et de Suvarnabhumi ont suffi à justifier des reconfigurations de raffineries vers des rendements plus élevés en carburant aviation. Des compagnies aériennes telles que AirAsia et Singapore Airlines ont restauré leur taux d'utilisation de flotte tout en développant des routes vers des villes secondaires, qui nécessitent une logistique de carburant multi-nœuds et créent une demande stable pour des contrats d'approvisionnement intégrés. Les raffineries équipées d'hydro-traiteurs avancés captent des spreads premium sur le carburant aviation certifié, renforçant ainsi la résilience des marges du marché aval du pétrole et du gaz en Asie du Sud-Est. La visibilité de la demande encourage les dépenses d'investissement pour des unités sélectives en distillats pouvant basculer entre le carburant aviation et le gazole selon les spreads de craquage saisonniers. Des signaux de volume prévisibles aident également les opérateurs aval à négocier des accords d'enlèvement à long terme qui étayent la planification bilancielle dans le cadre de nouveaux projets d'intégration.

Intégration régionale croissante des mécanismes de tarification carbone

Singapour a relevé sa taxe carbone à 25 SGD par tonne de CO₂ en 2024 et la portera progressivement à 80 SGD d'ici 2030, une initiative reprise par le système pilote d'échange de quotas de la Thaïlande et le cadre fiscal indonésien de 2025.[3]Bureau des politiques, "L'extension de la taxe carbone de Singapour incite à l'efficacité des raffineries," Financial Times, ft.com La différenciation des coûts du CO₂ incite les opérateurs à déployer la récupération des gaz de torchage, des retrofits d'intégration thermique et la capture post-combustion, réduisant ainsi les émissions unitaires et créant des crédits négociables qui compensent les dépenses de conformité. Les centres financiers de Kuala Lumpur et de Singapour facilitent les marchés de crédits transfrontaliers, permettant l'optimisation des portefeuilles pour les opérateurs multinationaux. Les usines qui associent la capture carbone à des fours prêts pour l'hydrogène se positionnent pour le contrôle imminent des clients mondiaux sur les émissions de Scope 3. Les précurseurs monétisent déjà le gazole et les mélanges de soutage à faible teneur en carbone grâce à des contrats premium avec des multinationales de la logistique recherchant des réductions d'émissions vérifiables. Collectivement, l'harmonisation de la tarification carbone fournit des incitations à la fois positives et négatives qui accélèrent l'adoption technologique au sein du marché aval du pétrole et du gaz en Asie du Sud-Est.

Expansion des hubs de soutage conformes à l'IMO 2020

Les ventes de carburants marins à 0,5 % de soufre à Singapour ont dépassé 47,8 millions de tonnes en 2024, confirmant le leadership mondial de la cité-État. Les hubs voisins, Port Klang et Batam, ont ajouté des unités d'hydrotraitement et de mélange, augmentant la production de soutage conforme de 40 % depuis 2020. La géographie stratégique le long des routes Asie-Europe garantit les volumes de transit, tandis que les autorités portuaires rationalisent les protocoles d'assurance qualité, renforçant la confiance des acheteurs. L'essor du soutage stimule les investissements dans le stockage colocalisé, l'alimentation électrique à quai et les carburants alternatifs tels que le méthanol et l'ammoniac, créant des sources de revenus annexes. Les armateurs qui concluent des contrats d'approvisionnement à long terme génèrent une demande prévisible, permettant aux raffineurs de se couvrir contre le fléchissement des marges sur l'essence. Les dynamiques concurrentielles favorisent donc les réseaux multi-sites capables d'une allocation synchronisée des produits, une tendance qui amplifie l'importance régionale du marché aval du pétrole et du gaz en Asie du Sud-Est.

Intégration pétrochimique accélérée dans les raffineries existantes

Le complexe intégré de Pengerang en Malaisie illustre la logique économique : les utilités partagées et les pools d'alimentation unifiés augmentent le rendement global du capital investi de 250 points de base par rapport aux actifs autonomes. La modernisation de Cilacap en Indonésie ajoute des flux d'éthylène et de propylène qui satisfont la demande intérieure en polymères et ouvrent des canaux d'exportation vers la Chine. L'intégration atténue la cyclicité de la demande de carburant, réorientant la naphta et le résidu atmosphérique vers des produits chimiques à plus haute valeur ajoutée lors des périodes de compression des spreads de carburants de transport. Des algorithmes de contrôle de procédés ajustent les points de coupe en temps réel, maximisant les aromatiques ou les oléfines légères selon les spreads de marché, ce qui soutient des bénéfices soutenus même en période de ralentissement. Cette approche devrait se diffuser rapidement sur le marché aval du pétrole et du gaz en Asie du Sud-Est, le complexe Map Ta Phut en Thaïlande exécutant déjà des expansions de spécialités chimiques visant à produire des matériaux de qualité électronique. L'intégration à long cycle devient ainsi une stratégie clé pour maintenir la pertinence concurrentielle tout au long de la décennie de la transition énergétique.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade importante des coûts d'investissement en raison des tensions dans la chaîne d'approvisionnement en ingénierie, approvisionnement et construction (EPC) | -0.8% | Régional, aigu dans les projets complexes | Court terme (≤ 2 ans) |

| Pénétration croissante des véhicules électriques supprimant la demande d'essence | -0.6% | Centres urbains de Thaïlande et d'Indonésie | Moyen terme (2 à 4 ans) |

| Taxonomie stricte des obligations vertes limitant le financement des combustibles fossiles | -0.5% | Centres financiers de Singapour et de Malaisie | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour les projets d'arrêt complexes | -0.4% | Régional, concentré dans les compétences spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade importante des coûts d'investissement en raison des tensions dans la chaîne d'approvisionnement en ingénierie, approvisionnement et construction (EPC)

Les prix de l'acier et des alliages spéciaux ont augmenté de 40 % entre 2022 et 2024, tandis que les délais de livraison des réacteurs à grand diamètre se sont étendus à 24 mois, gonflant les dépenses pour les hydrocrackers et les vapocraqueurs d'éthylène. Samsung Engineering et Hyundai Engineering Co. ont signalé des retards d'approvisionnement sur les unités de Pengerang et Balikpapan, forçant des révisions de calendrier et érodant les valeurs actuelles nettes des projets. Les structures de financement intègrent désormais des coussins de contingence plus importants et des clauses d'escalation indexées, ajoutant de la complexité aux approbations des comités de crédit. Les opérateurs disposant d'alliances solides avec les fournisseurs et de plans de construction modulaire compensent partiellement les dépassements de coûts, mais les acteurs de moindre envergure se heurtent à des barrières à l'entrée prohibitives. Les goulots d'étranglement persistants menacent de reporter les calendriers d'ajout de capacité, ralentissant la croissance de l'offre à court terme sur le marché aval du pétrole et du gaz en Asie du Sud-Est.

Pénétration croissante des véhicules électriques supprimant la demande d'essence

La pénétration des véhicules électriques en Thaïlande a atteint 9 % des ventes de nouveaux véhicules en 2024, soutenue par des exonérations fiscales et des subventions pour les infrastructures de recharge. La chaîne de valeur des batteries à base de nickel en Indonésie accélère la fabrication locale de véhicules électriques, projetant une réduction potentielle de 15 à 20 % de la demande d'essence à Jakarta d'ici 2030. Les stations-service font face à une diminution du trafic, ce qui exerce une pression sur les volumes et les ventes annexes des magasins de commodité. Les raffineurs réagissent en s'orientant vers le kérosène aviation, le gazole marin et les matières premières pétrochimiques moins exposés à l'électrification. Bien que les flottes à moteur à combustion interne devraient dominer à moyen terme, l'élasticité de la consommation signale un plafonnement à long terme de la production d'essence, orientant les dépenses d'investissement stratégiques vers des gammes de produits diversifiées sur l'ensemble du marché aval du pétrole et du gaz en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les raffineries ancrent le marché, les usines pétrochimiques propulsent la croissance

Les raffineries représentaient 65,74 % du chiffre d'affaires 2025, mais les unités pétrochimiques devraient afficher le CAGR le plus rapide du marché aval du pétrole et du gaz en Asie du Sud-Est, soit 6,02 %, jusqu'en 2031. La cohorte des raffineries tire parti des économies d'échelle, de la logistique côtière et des configurations de flexibilité sur les bruts qui permettent de passer des bruts doux aux bruts aigres en fonction des spreads de prix. Le seul cluster intégré de Singapour traite 1,5 million de barils par jour et alimente les pipelines d'exportation à travers l'ASEAN. Néanmoins, le risque soutenu lié à la demande d'essence pousse les opérateurs vers des ajouts de vapocraqueurs et l'extraction d'aromatiques, qui monétisent la compétitivité de l'économie de la naphta.

L'intégration pétrochimique accroît la marge globale par baril en convertissant la naphta supplémentaire en chaînes de dérivés à base d'éthylène. Le complexe RAPID de Malaisie incarne ce virage, déployant une récupération unifiée des gaz résiduaires et une cogénération partagée pour réduire les coûts unitaires. L'expansion de Map Ta Phut en Thaïlande propose des élastomères de niche et des oléfines de spécialité pour les fournisseurs de composants automobiles, renforçant la création de valeur hors carburant. Cette approche minimise l'exposition aux cycles des carburants moteurs, pérennisant les bases d'actifs contre les vents contraires de l'électrification et de la décarbonisation sur le marché aval du pétrole et du gaz en Asie du Sud-Est.

Par type de produit : les produits pétrochimiques dépassent les carburants raffinés

Les produits pétroliers raffinés ont conservé une part de 61,12 % en 2025, avec des exportations d'essence, de gazole et de carburant de soutage conforme via des routes bien établies vers l'Australie et l'Asie du Nord-Est. Cependant, les produits pétrochimiques devraient mener la croissance à un CAGR de 6,78 %, soutenus par une demande croissante de polymères utilisés dans l'emballage, la construction et la fabrication de biens durables. Les rendements en éthylène, propylène et aromatiques issus des sites intégrés étayent l'ambition de l'ASEAN de remplacer les importations.

Les lubrifiants occupent un créneau premium, avec le mélange d'huile de base et d'additifs s'appuyant sur des charges de groupe III produites dans des installations d'hydrotraitement régionales. Les commercialisateurs de lubrifiants de marque cherchent les approbations des équipementiers d'origine pour fidéliser les clients sur le marché de l'après-vente. L'évolution de la gamme de produits apporte de la résilience, car les produits chimiques à plus haute valeur ajoutée et les lubrifiants spéciaux protègent les marges lorsque les prix des carburants de transport s'effondrent — un scénario anticipé lors d'une adoption généralisée des véhicules électriques — renforçant la compétitivité du marché aval du pétrole et du gaz en Asie du Sud-Est.

Par canal de distribution : la vente au détail domine, les flux commerciaux s'accélèrent

Les carburants de vente au détail sont restés le principal canal, représentant 50,14 % en 2025, soutenus par plus de 40 000 stations-service en Indonésie, Thaïlande et Malaisie. Les applications de fidélisation et les formats de magasins de commodité renforcent les sources de revenus hors carburant, isolant partiellement l'économie des stations des pertes de volumes. Parallèlement, les canaux distributeurs/commerciaux affichent un CAGR de 5,63 %, portés par les enlèvements de carburant aviation, les ventes de carburant marin et les contrats de gazole en vrac au service des producteurs d'électricité indépendants.

Les plateformes numériques de gestion des commandes permettent aux clients en vrac de planifier les livraisons et d'obtenir des certificats de teneur en soufre, augmentant ainsi la fidélisation au service. Les ventes directes/vente en gros répondent aux clusters industriels qui ont besoin de mélanges de carburant personnalisés, tels que le gazole marin à bas point d'écoulement pour les cargaisons réfrigérées. La sophistication des canaux commerciaux améliore la transparence de la chaîne d'approvisionnement et réduit les coûts de stockage des stocks, renforçant ainsi la capture de la demande sur le marché aval du pétrole et du gaz en Asie du Sud-Est.

Analyse géographique

L'Indonésie a pris la tête avec une part de 35,08 % en 2025, traitant environ 1,6 million de barils par jour à Cilacap, Balikpapan et Dumai, et captant les spreads premium Euro-V grâce aux récentes modernisations d'hydrocrackers. Les 15 milliards USD que Pertamina consacre à la pétrochimie visent à combler un déficit intérieur en polymères estimé à 3 millions de tonnes d'ici 2027. Les cadres réglementaires accordent des allègements tarifaires à l'importation sur les équipements de vapocraqueurs, accélérant les calendriers d'exécution.

La Malaisie vient ensuite, ancrée par le complexe intégré de Pengerang de PETRONAS, qui associe 300 000 barils par jour de raffinage à 3,3 millions de tonnes de capacité en oléfines et aromatiques. Des projets pilotes de capture carbone sur le site réduisent les émissions de Scope 1 de 15 %, générant des crédits volontaires qui compensent l'exposition à la taxe carbone de Singapour pour les expéditions intra-groupe. La Thaïlande arrive en troisième position, tirant parti de la profondeur pétrochimique de Map Ta Phut et du réseau de distribution national de PTT ; le pays développe également les infrastructures de soutage à Laem Chabang, attirant le trafic de navires détourné des postes à quai plus contraints de Singapour.

Les Philippines affichent le CAGR le plus rapide de 5,79 %, grâce aux efforts de modernisation de Petron qui ajoutent une capacité Euro-V et des lignes de polypropylène, tout en répondant à la demande croissante de carburant de transport liée aux programmes d'infrastructure. Le Viêt Nam renforce son autosuffisance en raffinage grâce à la phase 2 de Nghi Son, sécurisant l'alimentation en matières premières via des contrats d'approvisionnement moyen-orientaux et stimulant les exportations d'aromatiques vers la Chine. Singapour, bien que physiquement contrainte, maintient son statut de hub grâce à un négoce de dérivés sophistiqué et à des actifs intégrés de stockage et de mélange qui équilibrent l'offre et la demande régionales. Myanmar et Brunei contribuent à des capacités de niche et exploitent des échanges transfrontaliers pour atténuer les limites d'échelle domestique, complétant la diversité géographique du marché aval du pétrole et du gaz en Asie du Sud-Est.

Paysage concurrentiel

Paysage concurrentiel

Le marché affiche une concentration modérée, les champions nationaux PETRONAS, Pertamina et PTT, ainsi que ExxonMobil, Shell et TotalEnergies, sécurisant environ 65 % de la capacité régionale agrégée, laissant une frange concurrentielle de raffineurs de taille intermédiaire et d'acteurs spécialisés dans la chimie. Les entreprises d'État intégrées disposent d'une latitude réglementaire et d'un pouvoir de distribution nationale, tandis que les compagnies pétrolières internationales apportent un savoir-faire approfondi en matière de procédés et une puissance commerciale mondiale. Les coentreprises hybrides — comme celle de PTT et Aramco à Map Ta Phut — combinent la sécurité de l'approvisionnement en brut avec la technologie pétrochimique, répartissant ainsi le risque sur l'ensemble de la chaîne de valeur.

La transformation numérique s'avère décisive. Les boucles de contrôle pilotées par l'IA de Thai Oil réduisent l'intensité énergétique de 5 %, tandis que le complexe de Shell à Singapour utilise des drones à vision machine pour cartographier les points chauds de corrosion, réduisant les temps d'arrêt pour inspection. Les précurseurs dans la capture des émissions, tels que PETRONAS à Pengerang Phase 2, négocient des contrats premium avec des marques d'électronique grand public exigeant des plastiques à faible empreinte carbone. L'agilité commerciale importe également : les algorithmes d'optimisation du fret de Pavilion Energy associent les expéditions de carburant de soutage aux heures d'arrivée estimées des navires, réduisant considérablement les coûts de surestarie.

La tension concurrentielle s'intensifie à mesure que l'adoption des véhicules électriques pèse sur les marges de l'essence. Les raffineurs tournés vers l'avenir se réorientent vers le carburant aviation, les distillats marins et les dérivés chimiques moins vulnérables à l'électrification. Simultanément, des entrants dans les carburants renouvelables — notamment les anciens actifs singapouriens de Neste désormais sous Shell — défient les acteurs établis sur les indicateurs d'intensité carbone. Le succès dépend de plus en plus de la capacité à orchestrer la flexibilité des matières premières, l'efficacité numérique et la diversité du portefeuille pour assurer la viabilité à long terme sur le marché aval du pétrole et du gaz en Asie du Sud-Est.

Leaders du secteur aval du pétrole et du gaz en Asie du Sud-Est

PTT Public Company Ltd

PT Pertamina

Shell plc

Petroliam Nasional Berhad

Exxon Mobil Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Petron est devenue la première compagnie pétrolière aux Philippines à être reconnue par le Département de l'Énergie comme centre de formation officiel pour le secteur du gaz de pétrole liquéfié (GPL).

- Juillet 2025 : Le spécialiste chinois du biodiesel Zhuoyue New Energy prévoit d'investir 700 millions RMB (97,5 millions USD) dans une nouvelle usine en Thaïlande. Le projet donnera à l'entreprise sa première implantation de production en Asie du Sud-Est et aidera la Thaïlande à augmenter ses approvisionnements locaux en carburant de transport à faible empreinte carbone.

- Décembre 2024 : Le géant indonésien de la pétrochimie, Chandra Asri Group, a engagé le sous-traitant national IKPT pour accroître de plus de 25 % la capacité de ses unités Butène-1 et MTBE de Ciwandan. La modernisation réduit la dépendance aux importations et libère des matières premières supplémentaires pour des produits allant du caoutchouc synthétique à l'essence à combustion plus propre, renforçant à la fois l'offre intérieure et le potentiel d'exportation.

- Septembre 2024 : Thai Oil a installé des systèmes de contrôle numérique avancés dans ses raffineries, améliorant l'efficacité et permettant la maintenance prédictive.

Périmètre du rapport sur le marché aval du pétrole et du gaz en Asie du Sud-Est

Les processus de raffinage, de commercialisation et de vente de produits pétroliers sont désignés sous le terme « aval ». Dans l'activité aval, une société raffine le pétrole brut et le gaz naturel, puis commercialise et vend des produits pétroliers à des clients de gros et de détail. Le gaz naturel traité est généralement vendu directement aux services publics d'électricité et de gaz.

Le marché aval du pétrole et du gaz en Asie du Sud-Est est segmenté par raffineries, usines pétrochimiques et géographie. Le rapport couvre également la taille du marché et les prévisions pour le marché aval du pétrole et du gaz dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de raffinage (en milliers de barils par jour).

| Raffineries |

| Usines pétrochimiques |

| Produits pétroliers raffinés |

| Produits pétrochimiques |

| Lubrifiants |

| Ventes directes/Vente en gros |

| Distributeurs/Commerce |

| Vente au détail |

| Indonésie |

| Malaisie |

| Thaïlande |

| Viêt Nam |

| Philippines |

| Singapour |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par secteur | Raffineries |

| Usines pétrochimiques | |

| Par type de produit | Produits pétroliers raffinés |

| Produits pétrochimiques | |

| Lubrifiants | |

| Par canal de distribution | Ventes directes/Vente en gros |

| Distributeurs/Commerce | |

| Vente au détail | |

| Par géographie | Indonésie |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Philippines | |

| Singapour | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions clés traitées dans le rapport

Quelle sera la taille du marché aval du pétrole et du gaz en Asie du Sud-Est d'ici 2031 ?

Les prévisions situent la valeur à 8,1 milliards USD, contre 6,15 milliards USD en 2025.

Quel segment aval connaît la croissance la plus rapide ?

Les usines pétrochimiques devraient se développer à un CAGR de 6,02 % jusqu'en 2031, portées par l'accélération des stratégies d'intégration.

Pourquoi l'Indonésie est-elle essentielle à la dynamique aval régionale ?

Une part de chiffre d'affaires de 35,08 %, un système de raffinage de 1,6 million de barils par jour et 15 milliards USD de capacité pétrochimique planifiée font de l'Indonésie le marché ancre.

Comment la tarification carbone affecte-t-elle l'économie des raffineries ?

La hausse des taxes à Singapour et les taxes prévues en Indonésie incitent aux modernisations d'efficacité et au déploiement de la capture carbone, qui réduisent les émissions nettes et permettent une tarification premium des produits à faible teneur en carbone.

Que signifie la conformité à l'IMO 2020 pour le soutage régional ?

Les ports d'Asie du Sud-Est ont ajouté 40 % de capacité de carburant conforme depuis 2020, sécurisant la demande à long terme en carburant marin pour les raffineries configurées avec des hydro-traiteurs avancés.

Comment l'adoption des véhicules électriques remodèle-t-elle la demande d'essence ?

La part de 9 % des ventes de véhicules électriques en Thaïlande et la dynamique de la chaîne d'approvisionnement en batteries en Indonésie laissent présager une érosion à moyen terme de la demande d'essence urbaine, incitant les raffineurs à se diversifier vers le carburant aviation, les distillats marins et les produits chimiques.

Dernière mise à jour de la page le: