Taille et Part du Marché Amont Pétrolier et Gazier en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

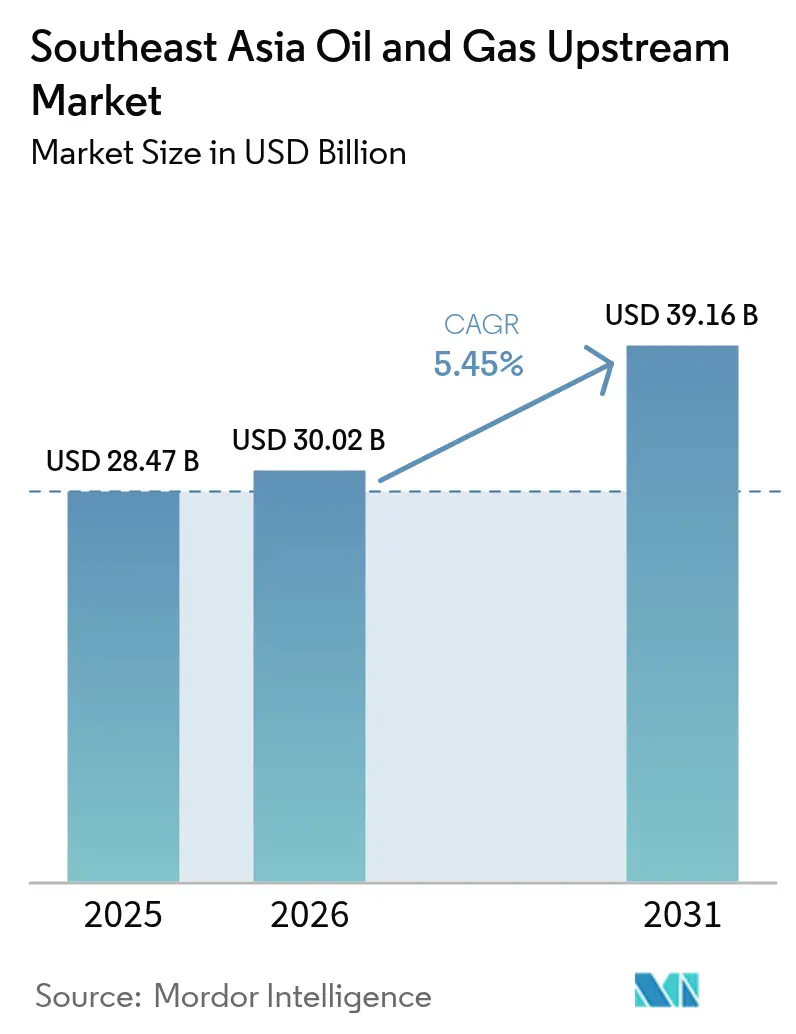

| Taille du marché de l'année de base (2025) | 28.47 Milliards de dollars |

| Taille du Marché (2026) | 30.02 Milliards de dollars |

| Taille du Marché (2031) | 39.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Amont Pétrolier et Gazier en Asie du Sud-Est par Mordor Intelligence

La taille du Marché Amont Pétrolier et Gazier en Asie du Sud-Est était évaluée à 28,47 milliards USD en 2025 et devrait croître de 30,02 milliards USD en 2026 pour atteindre 39,16 milliards USD d'ici 2031, à un CAGR de 5,45 % durant la période de prévision (2026-2031).

Une combinaison de découvertes gazières en eaux profondes, d'incitations fiscales renforcées et d'une demande régionale soutenue pour des combustibles à combustion plus propre accélère les flux de capitaux vers les activités d'exploration, de développement et de déclassement. Les opérateurs privilégient les projets gaziers à haute teneur en CO₂ intégrant des solutions de capture du carbone, tandis que les Compagnies Pétrolières Nationales (CPN) élargissent leurs portefeuilles par des acquisitions d'actifs auprès des Compagnies Pétrolières Internationales (CPI) cédantes. La tension sur l'offre de matériel de forage offshore et d'équipements sous-marins fait monter les tarifs journaliers et allonge les délais des projets, conférant ainsi un plus grand pouvoir de fixation des prix aux prestataires de services. L'Indonésie conserve la plus grande base de ressources, mais les Philippines affichent la trajectoire de croissance la plus rapide, car la simplification des procédures d'octroi de licences attire de nouveaux entrants.

Principaux Enseignements du Rapport

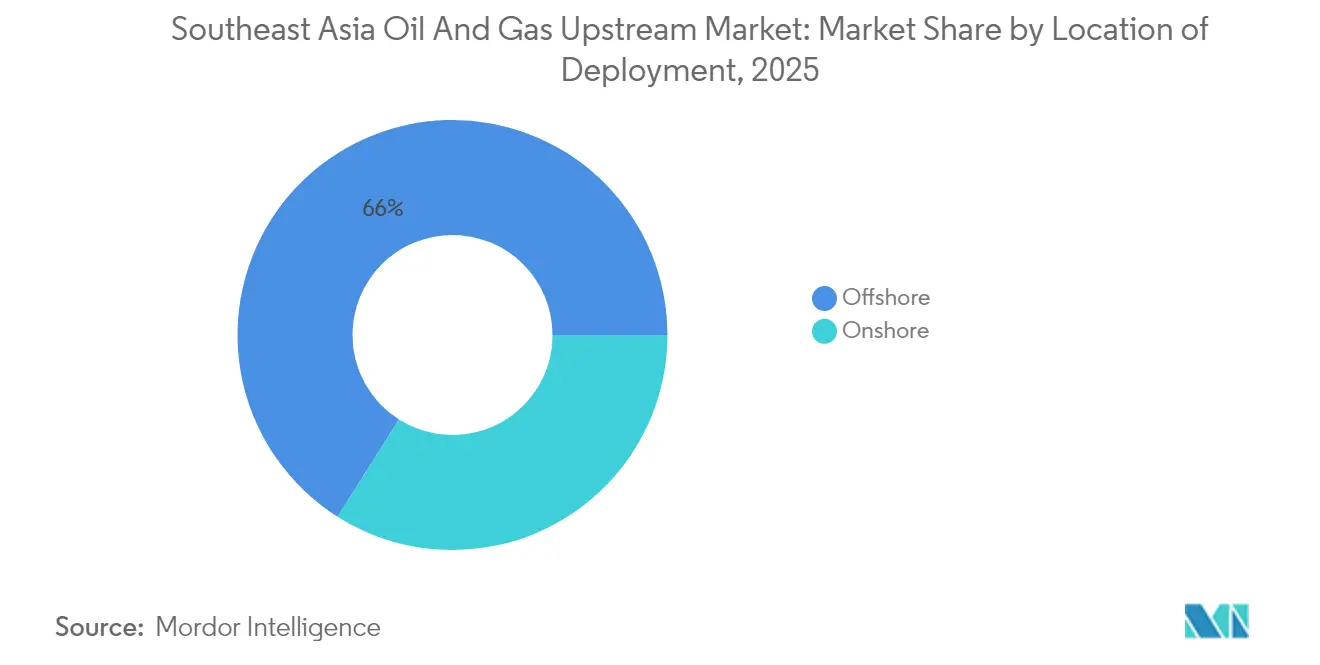

- Par lieu de déploiement, les opérations offshore ont représenté 66,02 % des revenus en 2025, et les déploiements en eaux profondes devraient progresser à un CAGR de 5,98 % jusqu'en 2031.

- Par type de ressource, le gaz naturel a enregistré le CAGR le plus rapide à 8,08 %, tandis que le pétrole brut détenait 54,20 % de la part du marché amont pétrolier et gazier en Asie du Sud-Est en 2025.

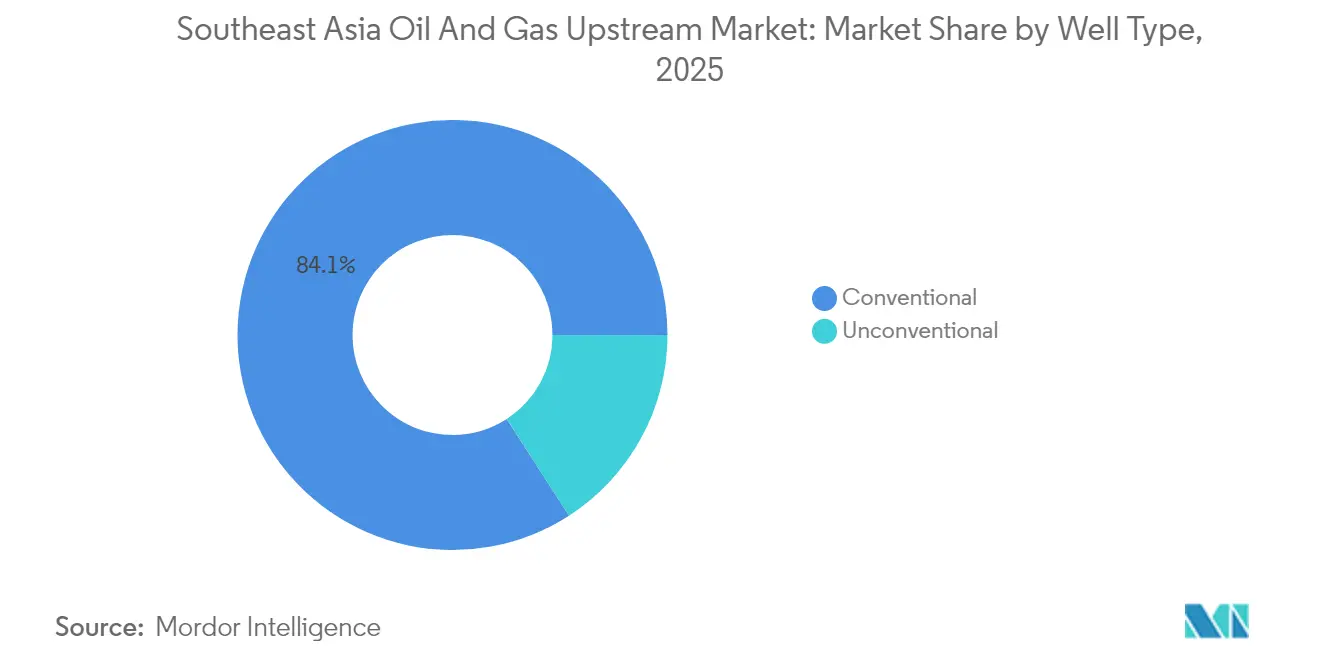

- Par type de puits, les puits conventionnels ont représenté 84,12 % des revenus en 2025 ; les développements non conventionnels s'étendent à un CAGR de 7,41 %, portés par le forage horizontal et la stimulation assistée par intelligence artificielle.

- Par service, le développement et la production ont représenté 68,35 % des revenus en 2025 ; toutefois, le déclassement devrait mener la croissance future avec un CAGR de 7,78 %, alors que 1 500 plateformes offshore approchent de la fin de leur durée de vie.

- Par géographie, l'Indonésie a capté 35,12 % des revenus en 2025 ; les Philippines affichent le CAGR le plus rapide à 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Amont Pétrolier et Gazier en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande régionale en gaz pour l'électricité et l'industrie | 1.80% | Marchés clés : Indonésie, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Découvertes gazières en eaux profondes et décisions d'investissement final (FID) planifiées (Indonésie, Malaisie) | 1.50% | Bassins offshore d'Indonésie et de Malaisie | Long terme (≥ 4 ans) |

| Amélioration des conditions fiscales et nouveaux cycles d'octroi de licences de contrats de partage de production (CPP) | 1.20% | Indonésie, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Cession d'actifs de taille intermédiaire par les CPI ouvrant des opportunités pour les CPN | 0.80% | Régional, concentré en Indonésie et en Malaisie | Moyen terme (2-4 ans) |

| Champs de gaz acide prêts pour la capture et le stockage du carbone (CSC) débloquant des réservoirs à haute teneur en CO₂ | 0.60% | Malaisie, Indonésie, Brunei | Long terme (≥ 4 ans) |

| Optimisation des puits pilotée par l'intelligence artificielle améliorant les taux de récupération des champs matures | 0.40% | Champs matures régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande Régionale en Gaz pour l'Électricité et l'Industrie

La consommation de gaz naturel dans les secteurs de l'électricité et de l'industrie devrait atteindre 210 milliards de m³ d'ici 2030, soit une augmentation de 45 % par rapport aux niveaux actuels. La PLN d'Indonésie prévoit 20,9 GW de nouvelles capacités de production d'électricité au gaz, et les réformes du marché en Malaisie considèrent le gaz comme le combustible d'équilibrage privilégié pour l'intégration du solaire et de l'éolien. Les expansions pétrochimiques en Thaïlande et à Singapour accroîtront les besoins en matières premières, assurant une visibilité de la demande sur plusieurs décennies. Cet appel structurel au gaz sous-tend un engagement amont agressif dans des réservoirs à haute teneur en CO₂ intégrant des modules de capture du carbone. Par conséquent, les opérateurs sécurisent des contrats de vente à long terme avant la première livraison de gaz, réduisant le risque des investissements de plusieurs milliards de dollars et soutenant le marché amont pétrolier et gazier en Asie du Sud-Est.

Découvertes Gazières en Eaux Profondes et Décisions d'Investissement Final (FID) Planifiées

Le gisement Geng North en Indonésie (2,5 TCF) et le gisement Kasawari en Malaisie (3,3 TCF) comptent parmi les découvertes en eaux profondes les plus importantes au monde, situées dans des eaux dépassant 1 500 m de profondeur. La décision d'investissement de BP pour le projet Tangguh Ubadari (7 milliards USD) et l'engagement du Vietnam sur le Bloc B illustrent la confiance des investisseurs dans la production sous-marine, le GNL flottant et l'intégration de la CSC. Les hubs en eaux profondes déplacent la carte de l'offre des actifs de plateau en voie de maturité et établissent des références d'ingénierie locales pour les développements à haute pression et à haute teneur en CO₂. À mesure que les réseaux électriques nationaux se tournent vers le gaz, ces découvertes encouragent une nouvelle exploration en zones frontières, renforçant les perspectives de croissance du marché amont pétrolier et gazier en Asie du Sud-Est.

Amélioration des Conditions Fiscales et Nouveaux Cycles d'Octroi de Licences de Contrats de Partage de Production (CPP)

L'Indonésie permet désormais aux opérateurs de choisir entre les CPP à récupération des coûts et à partage brut, réduisant la part de l'État de 5 à 8 points de pourcentage sur les champs marginaux.[1]Ministère indonésien de l'Énergie et des Ressources Minérales, "Réforme Fiscale des CPP," esdm.go.id La Malaisie propose des dispositifs d'Allocation pour Petits Champs et d'Actifs en Fin de Vie qui prolongent la production en plateau. Le cycle d'appel d'offres 2024 des Philippines a réduit les cycles d'approbation types à 12 mois, améliorant la certitude des investissements. La libéralisation fiscale compétitive entre gouvernements alimente une course aux enchères régionale qui oriente les capitaux vers les opportunités de champs matures et de nouveaux champs. Le flux d'opérations qui en résulte maintient les engagements de forage et renforce le marché amont pétrolier et gazier en Asie du Sud-Est.

Cession d'Actifs de Taille Intermédiaire par les CPI Ouvrant des Opportunités pour les CPN

Les grandes compagnies mondiales réduisent leurs participations matures en Asie du Sud-Est pour financer leurs portefeuilles à faible émission de carbone, vendant des actifs de taille intermédiaire à des CPN régionales et à des compagnies indépendantes. L'acquisition par TotalEnergies de participations dans SapuraOMV en Malaisie et le retrait de Chevron d'une raffinerie à Singapour illustrent cette tendance. Les acquéreurs héritent de champs générateurs de flux de trésorerie, avec des perspectives de valorisation supplémentaire dans le cadre de redéveloppements, améliorant l'économie des projets, ce qui permet à des CPN comme PETRONAS et PTTEP d'étendre leurs opérations et de mener des forages de remplissage. Des incitations fiscales supplémentaires améliorent encore l'économie des projets, permettant à des CPN comme PETRONAS et PTTEP d'approfondir leur exposition nationale et transfrontalière. La rotation des propriétaires maintient les appareils de forage en activité et préserve les compétences de la main-d'œuvre, renforçant la continuité du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclin rapide des champs pétroliers matures en eaux peu profondes | -1.20% | Bassins historiques d'Indonésie, de Malaisie et de Thaïlande | Court terme (≤ 2 ans) |

| Incertitude fiscale et réglementaire au Vietnam et en Thaïlande | -0.80% | Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Opposition environnementale retardant l'attribution de zones d'exploration en zones frontières | -0.60% | Zones frontières régionales | Long terme (≥ 4 ans) |

| Tension mondiale sur les appareils de forage et les équipements sous-marins allongeant les délais des projets | -0.50% | Projets offshore régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclin Rapide des Champs Pétroliers Matures en Eaux Peu Profondes

Les actifs de plateau installés dans les années 1980 et 1990 font désormais face à des taux de déclin annuels de 8 à 12 %, la pression des réservoirs diminuant et les installations dépassant leur durée de vie nominale. L'Indonésie à elle seule exploite plus de 630 plateformes offshore, dont beaucoup ont plus de 40 ans.[2]PETRONAS, "Aperçu des Obligations de Retrait d'Actifs," petronas.com Les projets de remplacement ne franchissent souvent pas les seuils de rentabilité du capital, incitant les opérateurs à les abandonner prématurément. Ces arrêts accélérés pèsent sur la production de liquides à court terme et plafonnent le potentiel de hausse du marché amont pétrolier et gazier en Asie du Sud-Est.

Tension Mondiale sur les Appareils de Forage et les Équipements Sous-Marins Allongeant les Délais des Projets

Le taux d'utilisation des plateformes auto-élévatrices dans la région Asie-Pacifique a atteint 97 % en 2025, et les navires de forage en eaux profondes approchent de la réservation complète.[3]Offshore Magazine, "Le Marché des Appareils de Forage en Asie-Pacifique se Resserre," offshoremag.com La Malaisie nécessite 118 navires de soutien offshore supplémentaires par an jusqu'en 2027, alors qu'un cinquième de la flotte actuelle est désarmé ou non conforme. La rareté fait monter les tarifs journaliers de pourcentages à deux chiffres, allonge les délais des projets jusqu'à 12 mois et augmente les prix de seuil de rentabilité. Les développeurs doivent séquencer les projets avec soin pour éviter les dépassements de coûts, ce qui peut tempérer la croissance du marché amont pétrolier et gazier en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Lieu de Déploiement : L'Expansion en Eaux Profondes Renforce la Dominance de l'Offshore

Les activités offshore ont généré les deux tiers des revenus de 2025, et le segment devrait croître à un CAGR de 5,98 % jusqu'en 2031, à mesure que les opérateurs approuvent des hubs gaziers en eaux ultra-profondes. La taille du marché amont pétrolier et gazier en Asie du Sud-Est pour le segment offshore a atteint 19,82 milliards USD en 2026, reflétant la dynamique des installations d'unités flottantes de production, de stockage et de déchargement (FPSO) pour le gisement Geng North en Indonésie et le gisement Kasawari en Malaisie. Les systèmes de production flottante, la compression sous-marine et les modules de CSC sont désormais intégrés, permettant la commercialisation d'accumulations à haute teneur en CO₂ auparavant non valorisées.

Les dépenses terrestres représentent une part plus faible, mais les investissements dans la maintenance prédictive et la modélisation des réservoirs améliorent la récupération des blocs terrestres hérités à Sumatra et en Thaïlande. L'optimisation assistée par l'intelligence artificielle a réduit les temps d'arrêt non planifiés de 15 à 20 % sur les actifs malaisiens de Shell, contribuant à compenser les déclins naturels. À mesure que la progression en eaux profondes se poursuit, les goulots d'étranglement en matière d'appareils de forage et de navires dicteront le séquençage des projets et préserveront la prime dont bénéficient les contractants offshore sur le marché amont pétrolier et gazier en Asie du Sud-Est.

Par Type de Ressource : La Montée en Puissance du Gaz Accélère la Transition Énergétique

Le gaz naturel a enregistré le CAGR le plus rapide à 8,08 % et devrait dépasser la moitié des volumes d'hydrocarbures incrementaux d'ici 2031. Les mandats de décarbonisation des services publics et les expansions pétrochimiques stimulent la demande en charge de base, tandis que la dépendance aux importations de GNL incite les gouvernements à valoriser le gaz domestique. La composante gaz naturel du marché amont pétrolier et gazier en Asie du Sud-Est devrait augmenter de 13,75 milliards USD en 2026 à 20,29 milliards USD d'ici 2031.

Le pétrole brut reste important, avec une part de 54,20 % en 2025, mais la croissance incrémentale se concentre sur les réservoirs riches en gaz avec capacité de CSC. La Phase 1 de Kasawari de PETRONAS intègre 3,3 millions de tonnes par an de capacité de capture du carbone, transformant le gaz acide en un projet bancable. Des prix régionaux du gaz élevés et le soutien des politiques publiques soutiennent la thèse d'investissement, même si la production de liquides décline doucement.

Par Type de Puits : Les Méthodes Non Conventionnelles Revitalisent les Bassins Matures

Le forage conventionnel représente encore 84,12 % des revenus, mais les puits non conventionnels devraient croître à un CAGR de 7,41 % jusqu'en 2031, grâce au forage horizontal, à la stimulation multiétagée et aux jumeaux numériques qui débloquent des ressources auparavant inaccessibles. Les flux de travail pilotés par l'intelligence artificielle ont réduit le temps non productif de 15 à 20 % sur les puits pilotes, améliorant l'efficacité du capital pour les projets marginaux.

La part de marché amont pétrolier et gazier en Asie du Sud-Est pour les opérations non conventionnelles reste modeste aujourd'hui ; cependant, des programmes pilotes agressifs dans les champs de Sumatra en Indonésie et de la Péninsule malaise indiquent une adoption croissante. Les courbes de coûts diminuent à mesure que les effets d'apprentissage s'accumulent, permettant aux opérateurs de redévelopper de manière rentable les champs matures sans nécessiter de mises à niveau de surface à grande échelle.

Par Service : Le Déclassement Progresse Fortement Face à la Maturité des Infrastructures

Les services de développement et de production ont représenté 68,35 % des revenus en 2025, reflétant les travaux en cours sur les champs matures et les nouveaux champs. Cependant, le déclassement est prévu à un CAGR de 7,78 %, alors que 200 champs et 1 500 plateformes approchent de la fin de leur durée de vie opérationnelle. Ce créneau pourrait atteindre 5,28 milliards USD au sein du marché amont pétrolier et gazier en Asie du Sud-Est d'ici 2031. PETRONAS a réservé 2 milliards USD sur dix ans pour le retrait de 300 plateformes, dont 40 % ont dépassé leur durée de vie nominale de 30 ans.

Les bureaux d'ingénierie se réorientent vers les solutions de bouchage des puits, de retrait des structures jacket et de récifisation, compensant les revenus perdus suite aux cessions des CPI. Les services d'exploration conservent une part stable mais plus faible, les réformes des licences maintenant les zones frontières dans la ligne de mire, notamment dans les blocs en eaux profondes de Brunei et au Myanmar lorsque la stabilité politique sera rétablie.

Analyse Géographique

L'Indonésie a représenté 35,12 % des revenus de 2025, les options de CPP double ayant réduit la part du gouvernement et débloqué des décisions d'investissement final, comme le projet Tangguh Ubadari de BP à 7 milliards USD. Les plus de 630 plateformes du pays constituent un flux régulier de contrats de reconditionnement et de déclassement, tandis que de nouveaux hubs gaziers en eaux profondes prolongent les perspectives de production au-delà de 2035. L'agilité fiscale et l'amélioration des procédures d'autorisation permettent à l'Indonésie de maintenir son leadership sur le marché amont pétrolier et gazier en Asie du Sud-Est.

Les Philippines sont la juridiction à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031. Le succès de la Phase 4 de Malampaya, associé à huit nouvelles Zones Prédéterminées offertes en 2024, a réduit le cycle moyen d'octroi de licences à 12 mois. La stabilité politique et des conditions de partage brut simples attirent de nouveaux capitaux pour le gaz en eaux peu profondes et les projets frontières de Palawan, permettant à Manille de substituer les volumes de GNL importés.

La Malaisie reste incontournable grâce au rôle intégré de PETRONAS et à des packages fiscaux sur mesure pour les eaux profondes, les petits champs et les réservoirs à haute pression. Les CPP spécialisés du pays protègent le seuil de rentabilité en dessous de 50 USD/baril, encourageant le forage de remplissage sur les actifs en fin de vie, même à mesure que le déclassement s'accélère. La Thaïlande et le Vietnam génèrent des flux de trésorerie stables mais font face à des risques de retards liés aux évaluations environnementales et aux différends territoriaux en mer de Chine méridionale. Singapour joue le rôle de hub logistique et financier, tandis que le potentiel en ressources du Myanmar reste conditionnel à la normalisation politique.

Paysage Concurrentiel

Le marché amont pétrolier et gazier en Asie du Sud-Est présente une concentration modérée, Shell, PETRONAS, BP et TotalEnergies étant en tête en termes de volumes opérés. Le recyclage des actifs remodèle la propriété, les grandes compagnies cédant leurs actifs à des CPN et à des indépendants agiles comme EnQuest et Jadestone Energy, attirés par l'amélioration des CPP. Les acquéreurs tirent parti de structures de coûts plus faibles et d'horizons d'investissement plus longs, maintenant la production grâce à des techniques de récupération améliorée.

La technologie est le principal facteur de différenciation. Shell a déployé une intelligence artificielle de maintenance prédictive sur ses hubs malaisiens, ce qui a réduit les temps d'arrêt non planifiés de 10 %, tandis que BP a appliqué des jumeaux numériques pour optimiser les trajectoires de puits à Tangguh. PETRONAS intègre la CSC à Kasawari, créant un modèle conforme aux émissions pour la valorisation du gaz acide. La gestion de la chaîne d'approvisionnement confère également un avantage concurrentiel, car l'accès aux appareils de forage et navires haute spécification, rares sur le marché, détermine la certitude des calendriers.

Le déclassement ouvre une opportunité de services de 30 à 100 milliards USD. Les contractants spécialisés collaborant avec les gouvernements hôtes développent des réglementations adaptées, réduisant le risque lié aux passifs d'abandon. Les entreprises de services fournissant le bouchage et l'abandon de puits, la coupe de structures jacket et le déblaiement de débris sous-marins bénéficieront de carnets de commandes pluriannuels, favorisant une diversification par rapport à la dépendance aux projets de nouveaux champs.

Leaders du Secteur Amont Pétrolier et Gazier en Asie du Sud-Est

Petroliam Nasional Berhad (PETRONAS)

Shell Plc

Total Energies SE

PTTEP

Pertamina

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Valeura Energy Inc. a annoncé une production accrue et une croissance continue de son portefeuille en Thaïlande au troisième trimestre, portée par une campagne de forage de dix puits sur le champ Nong Yao (bloc G11/48) dans le golfe de Thaïlande.

- Octobre 2025 : Vietsovpetro a commencé la production commerciale de pétrole depuis sa plateforme BK-24 sur le champ Bach Ho le 11 octobre 2025, 65 jours avant le calendrier prévu. Ce démarrage anticipé témoigne de l'efficacité de la société dans le développement des petits champs, contribuera à atteindre les objectifs de production 2025, soutiendra le budget de l'État du Vietnam et renforcera la sécurité énergétique.

- Septembre 2025 : La supermajor BP est en recherche de navires pour soutenir les déplacements d'appareils de forage pour son projet Tangguh UCC en Indonésie, qui constitue la prochaine phase de son projet de gaz naturel liquéfié Tangguh dans la province de Papua Barat (Papouasie occidentale) du pays.

- Juillet 2025 : Indonesia Energy a annoncé son intention de forer deux nouveaux puits sur le bloc Kruh avant la fin de l'année, à la suite d'une augmentation de 60 % des réserves prouvées issue de récentes campagnes sismiques.

Périmètre du Rapport sur le Marché Amont Pétrolier et Gazier en Asie du Sud-Est

Le rapport sur le marché amont pétrolier et gazier en Asie du Sud-Est comprend :

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Indonésie |

| Malaisie |

| Thaïlande |

| Vietnam |

| Philippines |

| Singapour |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par Lieu de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement | |

| Par Géographie | Indonésie |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché amont pétrolier et gazier en Asie du Sud-Est en 2026 ?

Le marché est évalué à 30,02 milliards USD en 2026.

Quel est le CAGR prévu jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait croître à un CAGR de 5,45 % de 2026 à 2031.

Quel pays est en tête de la production régionale ?

L'Indonésie représente 35,12 % des revenus de 2025, reflétant sa vaste base de ressources et l'amélioration des conditions de CPP.

Pourquoi le gaz naturel gagne-t-il des parts de marché ?

La décarbonisation du secteur de l'électricité et l'expansion pétrochimique stimulent la demande, propulsant les volumes de gaz à un CAGR de 8,08 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance du déclassement ?

Le vieillissement des infrastructures, avec 1 500 plateformes offshore approchant de la fin de leur durée de vie, génère un CAGR de 7,78 % dans les services de déclassement.

Comment les pénuries d'équipements affectent-elles les projets ?

La rareté des appareils de forage et des équipements sous-marins a fait monter les tarifs journaliers, retardant les développements jusqu'à 12 mois et augmentant les coûts en capital.

Dernière mise à jour de la page le: