Taille et part du marché du pétrole et du gaz en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

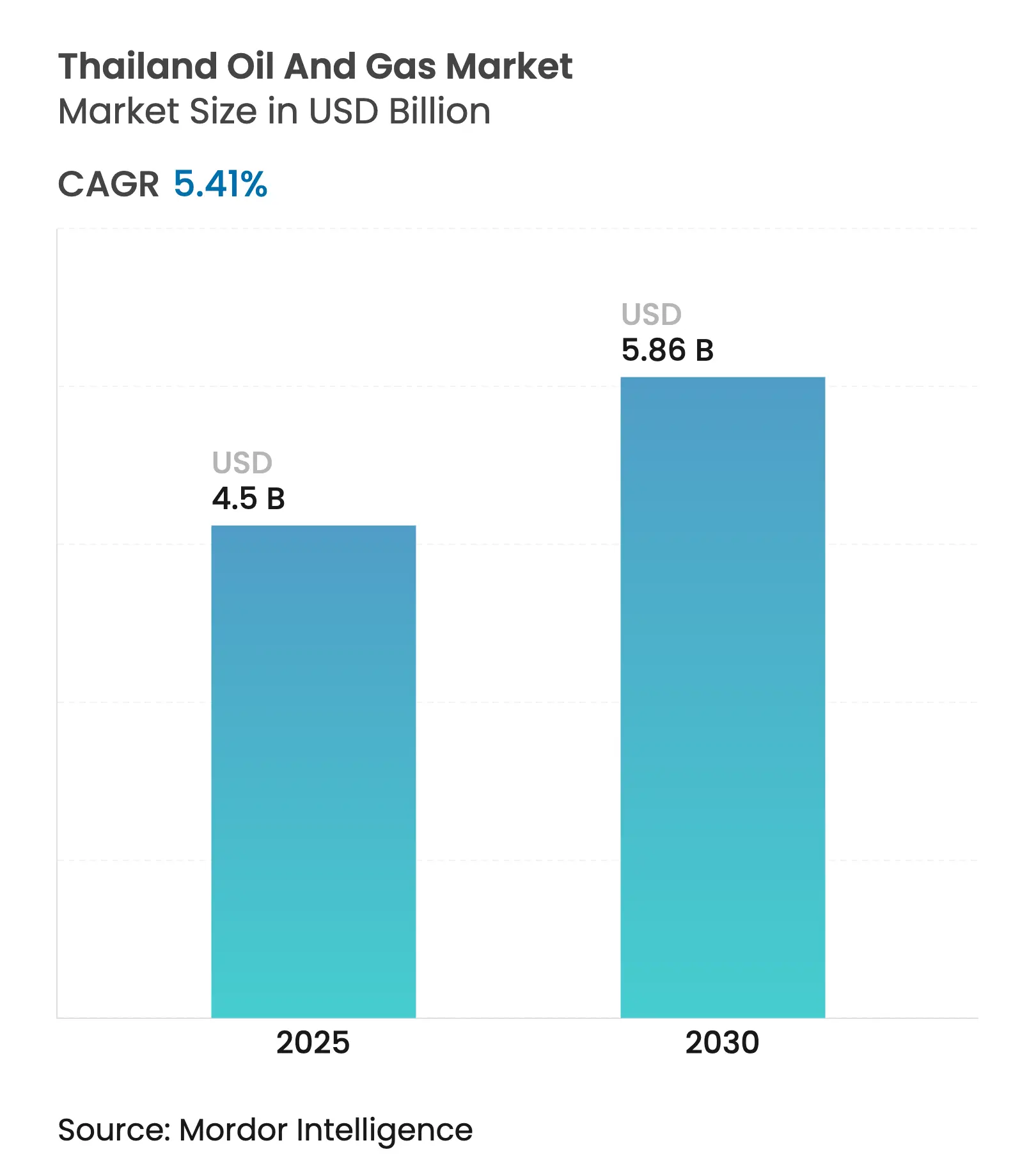

| Taille du Marché (2025) | 4.5 Milliards de dollars |

| Taille du Marché (2030) | 5.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz en Thaïlande par Mordor Intelligence

La taille du marché du pétrole et du gaz en Thaïlande est estimée à 4,5 milliards USD en 2025 et devrait atteindre 5,86 milliards USD d'ici 2030, à un TCAC de 5,41 % au cours de la période de prévision (2025-2030).

Cette croissance découle d'une demande intérieure résiliente en gaz pour la production d'électricité, de besoins croissants en matières premières pétrochimiques dans le Corridor économique de l'Est, et d'une allocation continue de capitaux pour maintenir la production des champs offshore matures. Le 25e cycle d'appels d'offres pétroliers stimule davantage les dépenses robustes en amont, accélère le développement des terminaux GNL et offre des conditions fiscales favorables qui améliorent l'économie des projets. Les activités de déclassement et la maintenance assistée par le numérique restent des points lumineux, tandis que les plafonds sur les prix des carburants et les règles commerciales liées aux émissions tempèrent la rentabilité en aval. Les opérateurs équilibrent donc la discipline des coûts, les initiatives de réduction des émissions de carbone et l'exploration sélective des zones frontalières afin de préserver la sécurité énergétique et les rendements des entreprises. Dans l'ensemble, ces dynamiques maintiennent le marché du pétrole et du gaz en Thaïlande fermement sur une trajectoire de croissance à un chiffre moyen au cours de la décennie.

Principaux enseignements du rapport

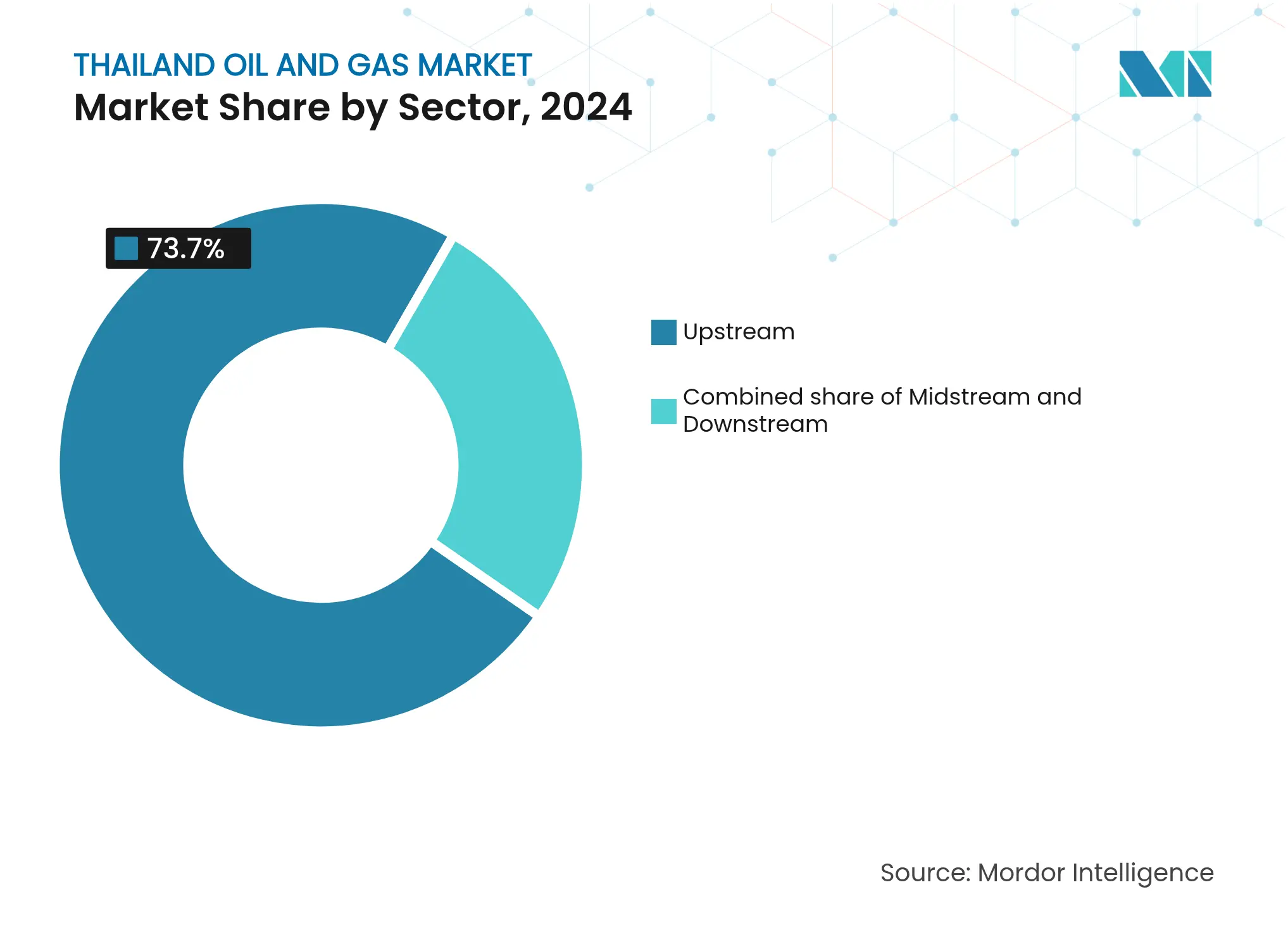

- Par secteur, les activités en amont représentaient 73,7 % de la part du marché du pétrole et du gaz en Thaïlande en 2024 ; le secteur intermédiaire a affiché le TCAC projeté le plus élevé, à 6,0 %, jusqu'en 2030.

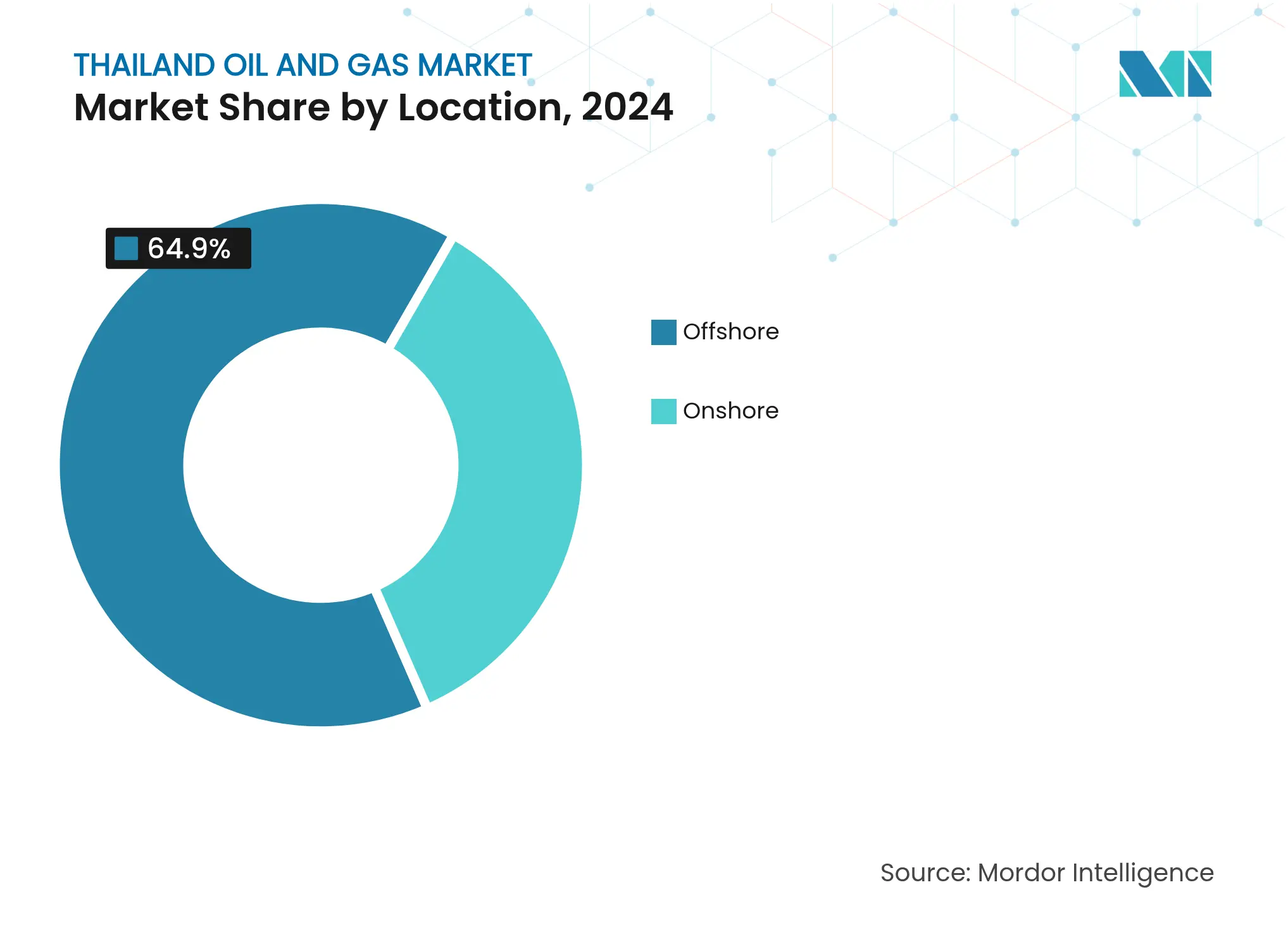

- Par localisation, les activités offshore représentaient 64,9 % de la taille du marché du pétrole et du gaz en Thaïlande en 2024 et devraient se développer à un TCAC de 6,2 % jusqu'en 2030.

- Par service, la maintenance et les arrêts techniques ont représenté 48,3 % de la taille du marché du pétrole et du gaz en Thaïlande en 2024, tandis que le déclassement enregistre le TCAC le plus rapide, à 7,5 %, jusqu'en 2030.

Tendances et perspectives du marché du pétrole et du gaz en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Développement robuste des centrales à gaz stimulant la demande intérieure | +1.2% | National, avec concentration dans les régions centrale et orientale | Moyen terme (2-4 ans) |

| Nouveaux cycles d'attribution de licences de contrats de partage de production dans le golfe de Thaïlande ouvrant des superficies | +1.0% | Blocs offshore du golfe de Thaïlande, avec retombées sur les zones maritimes adjacentes | Long terme (≥ 4 ans) |

| Expansions continues en aval au complexe pétrochimique de Map Ta Phut | +0.8% | Province de Rayong, avec des effets sur la chaîne d'approvisionnement à travers la Thaïlande | Court terme (≤ 2 ans) |

| Ajouts de capacité de regazéification GNL améliorant la sécurité d'approvisionnement | +0.6% | Distribution nationale, ancrée à Map Ta Phut et aux terminaux prévus | Moyen terme (2-4 ans) |

| Cadre transfrontalier de zone de coopération commune débloquant des réserves inexploitées | +0.4% | Zones frontalières Thaïlande-Malaisie et Thaïlande-Cambodge | Long terme (≥ 4 ans) |

| Modernisations de captage et stockage du carbone prolongeant la durée de vie des champs offshore matures | +0.3% | Champs matures du golfe de Thaïlande, principalement les complexes d'Erawan et de Bongkot | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement robuste des centrales à gaz stimulant la demande intérieure

Le Plan de développement électrique actuel de l'EGAT prévoit 15 GW de capacité supplémentaire à gaz d'ici 2030, soit une augmentation de 40 % par rapport aux niveaux de 2024.[1]EGAT, "Plan de développement électrique (PDP2024)," egat.co.th Les contrats d'approvisionnement à long terme entre les producteurs d'électricité indépendants et PTTEP sous-tendent une prise en charge stable pour les nouveaux projets en amont. La demande est concentrée dans le Corridor économique de l'Est, où les besoins en énergie et en pétrochimie se recoupent, garantissant des facteurs de charge minimaux pour les nouvelles installations. Les expansions de gazoducs depuis le golfe de Thaïlande vers Chonburi et Rayong ont donc obtenu des approbations prioritaires. Par conséquent, les investisseurs en amont considèrent le marché du pétrole et du gaz en Thaïlande comme protégé de la volatilité de la demande à court terme, encourageant un programme de forage solide.

Nouveaux cycles d'attribution de licences de contrats de partage de production dans le golfe de Thaïlande ouvrant des superficies

Le 25e cycle d'appels d'offres, avec neuf blocs terrestres et des conditions fiscales améliorées, marque la première fenêtre d'octroi de licences depuis 2018. Les taux de redevances ont été réduits d'un point de pourcentage pour les phases d'exploration, tandis que les règles relatives au contenu local sont assouplies jusqu'au début du développement des champs. Cette remise à zéro fiscale intervient alors que les prix du Brent planent au-dessus de 80 USD/bbl, améliorant les marges nettes pour le forage de zones frontalières. Les grandes compagnies internationales ont pré-qualifié des équipes axées sur des prospects gaziers en eaux peu profondes qui pourraient entrer en production avant 2030. Les attributions réussies compenseraient un déclin annuel de 5 % des champs hérités et renforceraient le récit de croissance portée par l'amont du marché du pétrole et du gaz en Thaïlande.

Expansions continues en aval au complexe pétrochimique de Map Ta Phut

L'expansion du vapocraqueur d'éthane de PTTGC, d'une valeur de 1,2 milliard USD, ajoute 1 million de tonnes par an de capacité d'éthylène d'ici 2026, tandis que l'unité de polyéthylène de Dow Chemical, d'une valeur de 800 millions USD, renforce l'intégration de la chaîne de valeur.[2]PTT Global Chemical, "Fiche technique sur l'expansion du vapocraqueur d'éthane," pttgcgroup.com Ces projets augmentent la demande intérieure en liquides de gaz naturel et en gaz pauvre, offrant un niveau de sécurité de prise en charge approximatif pour les producteurs de gaz du golfe de Thaïlande. La proximité du complexe avec des postes d'amarrage en eau profonde réduit les coûts logistiques à l'exportation, renforçant la compétitivité régionale de la Thaïlande. Les nouveaux stockages, tels que le réservoir d'éthane de 60 000 m³ de Vopak, améliorent la flexibilité des matières premières et soutiennent les opportunités de contrats clés en main pour les acteurs du secteur intermédiaire. Dans l'ensemble, ces actifs ancrent la rentabilité en aval malgré les contrôles nationaux sur les prix à la pompe.

Ajouts de capacité de regazéification GNL améliorant la sécurité d'approvisionnement

Le terminal de Nong Fab, d'une capacité de 7,5 mtpa, est entré en service en 2024, donnant à la Thaïlande accès au GNL spot mondial et atténuant les risques d'approvisionnement par gazoduc depuis le Myanmar. Un troisième terminal de 5 mtpa à Chonburi fait l'objet d'une révision de l'ingénierie de base, avec une décision finale d'investissement cible d'ici fin 2025. La capacité de regazéification accroît la flexibilité du système, permettant l'arbitrage saisonnier des importations et protégeant les centrales électriques lors des arrêts de maintenance en amont. La Thaïlande envisage également des opportunités de réexportation via des gazoducs interconnectés vers le Laos et le Cambodge, créant potentiellement un hub commercial de l'ASEAN. Ces initiatives renforcent la résilience du marché du pétrole et du gaz en Thaïlande tout en élargissant les sources de revenus le long de la chaîne de valeur du gaz.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Déclin rapide des champs hérités (Erawan, Bongkot) | -1.1% | Offshore du golfe de Thaïlande, en particulier les blocs centraux et méridionaux | Court terme (≤ 2 ans) |

| Plafonds nationaux sur les prix des carburants comprimant les marges de raffinage | -0.4% | National, avec un impact aigu sur les principales raffineries de Rayong et Chonburi | Court terme (≤ 2 ans) |

| Contrôle de l'intensité carbone dans le cadre du MCAF de l'UE sur les exportations de produits raffinés | -0.3% | Raffineries orientées vers l'exportation, affectant principalement les routes commerciales vers l'UE | Moyen terme (2-4 ans) |

| Militantisme environnemental retardant les droits de passage des gazoducs | -0.2% | Zones rurales et côtières, en particulier les zones écologiques sensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin rapide des champs hérités (Erawan, Bongkot)

La production d'Erawan, autrefois 25 % de l'approvisionnement national en gaz, diminue de 15 % par an en raison d'une baisse de la pression du réservoir et d'une augmentation de la teneur en eau.[3]PTTEP, "Rapport de gestion du déclin des champs," pttep.com Bongkot présente des tendances d'épuisement parallèles, malgré les schémas de récupération secondaire. Chevron a alloué 2 milliards USD pour le forage de remplissage, mais les limites géologiques plafonnent les gains marginaux. Le déficit oblige à des importations plus importantes de GNL, ce qui pèse sur la balance des paiements et fait monter les tarifs de l'électricité. Les barils et les molécules de remplacement urgents dominent donc les budgets d'investissement des opérateurs sur le marché du pétrole et du gaz en Thaïlande, évinçant les dépenses discrétionnaires d'exploration ailleurs.

Contrôle de l'intensité carbone dans le cadre du MCAF de l'UE sur les exportations de produits raffinés

Le mécanisme d'ajustement carbone aux frontières de l'UE entre dans sa phase de surveillance en 2026, exposant les raffineurs thaïlandais qui exportent du diesel et du carburéacteur vers l'Europe à de potentielles taxes carbone. Bangchak a commencé à déployer la norme ISO 14001, mais les réductions complètes des émissions de portée 1 nécessitent des modernisations de fours sur plusieurs années et des accords d'achat d'énergie renouvelable. Les coûts de conformité supplémentaires pourraient éroder les marges nettes de 1 USD/bbl pour les cargaisons à destination de l'Europe, remettant ainsi en question l'économie d'expansion des capacités orientées vers l'exportation. Ce vent contraire politique pousse les raffineurs vers des produits pétrochimiques à plus haute valeur ajoutée et vers les centres de demande asiatiques, remodelant les flux en aval au sein du marché du pétrole et du gaz en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la dominance de l'amont stimule la croissance du marché

Les activités en amont ont représenté 73,7 % de la part du marché du pétrole et du gaz thaïlandais en 2024, reflétant de lourdes dépenses d'investissement (capex) pour compenser le déclin naturel et mettre les découvertes en production.[4]PTTME, "Portefeuille de maintenance offshore," pttme.co.th Le segment devrait afficher un TCAC de 5,7 % jusqu'en 2030, surpassant les segments intermédiaire et aval grâce aux campagnes de forage multipuits, aux rénovations de plates-formes et aux premiers pilotes de captage et stockage du carbone. La taille du marché du pétrole et du gaz en Thaïlande attribuée au secteur amont s'élevait à 3,3 milliards USD en 2025, avec PTTEP, Chevron et TotalEnergies en tête des investissements. L'adoption des flux de travail DigitalX a réduit les temps d'arrêt imprévus de 85 %, entraînant une disponibilité accrue des actifs et des coûts de levage réduits.

Le secteur intermédiaire, bien que plus modeste, bénéficie de la construction de terminaux GNL, de nouvelles unités de traitement du gaz et de gazoducs transfrontaliers. Les ajouts de capacité de traitement dans les usines de gaz terrestres préservent la qualité des condensats, permettant une tarification premium. Le secteur aval fait face à une compression des marges en raison des prix à la pompe réglementés, mais bénéficie d'un soutien structurel de l'essor pétrochimique du Corridor économique de l'Est. À mesure que les subventions aux carburants se dissiperont après 2026, l'utilisation des raffineries devrait se redresser modestement, aidée par une demande d'exportation accrue vers le Cambodge et le Laos.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par service : leadership de la maintenance face à la montée du déclassement

La maintenance et les arrêts techniques ont représenté 48,3 % des revenus des services en 2024, car 450 plates-formes offshore nécessitent des inspections périodiques, des révisions de vannes et des contrôles d'intégrité des superstructures. Les jackets vieillissants dans le golfe nécessitent de nombreuses heures d'échafaudage et une protection cathodique sous-marine, validant le besoin de contrats-cadres à long terme avec des prestataires tels que PTTEP Energy Service. Le déclassement, bien que représentant seulement 7 % des revenus de 2024, est appelé à atteindre un TCAC de 7,5 %, porté par la campagne de retraite de 49 plates-formes de Chevron et le périmètre de bouchage et d'abandon de 250 km de gazoducs de Centurion. La taille du marché du pétrole et du gaz en Thaïlande pour le déclassement devrait atteindre 420 millions USD d'ici 2030, avec des barrières techniques élevées offrant des marges attractives.

Les services de construction occupent une position intermédiaire, portés par la construction de jetées GNL et la modernisation des stations de compression terrestres. Les contractants en ingénierie, approvisionnement et construction intègrent des modèles de jumeau numérique pour réduire le risque de dépassement de calendrier et améliorer la conformité en matière de sécurité. Les prestataires de services qui combinent une expertise en intégrité des actifs et des solutions de retrait en fin de vie sont bien positionnés pour décrocher des contrats groupés, les opérateurs recherchant des solutions tout-en-un pour les actifs matures.

Par localisation : la concentration offshore reflète la géographie des ressources

La production offshore représentait 64,9 % de la taille du marché du pétrole et du gaz en Thaïlande en 2024 et devrait croître de 6,2 % par an dans le cadre du redéveloppement intensif des blocs en eaux peu profondes. L'économie des plates-formes fixes reste viable pour des profondeurs d'eau de 20 à 80 m et de courtes distances de raccordement aux usines de gaz terrestres. Erawan, Arthit et Bongkot accueillent à eux seuls plus de 200 plates-formes de tête de puits, générant une demande constante en logistique maritime, forage et modifications de champs en exploitation.

L'onshore, tout en représentant une part modeste, continue d'attirer les indépendants, grâce à des coûts opérationnels plus faibles et un accès terrestre plus facile. Les neuf blocs du cycle d'appels d'offres actuel pourraient révéler des découvertes modestes mais rapidement commercialisables qui complètent le mix d'approvisionnement national. Les zones frontalières dans les bassins du Nord sont en cours de remapping à l'aide de données sismiques 3D haute résolution qui n'étaient pas disponibles auparavant. Néanmoins, l'offshore conservera vraisemblablement sa prédominance compte tenu de sa base de ressources prospectives restante et de son réseau d'infrastructures existant.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les activités pétrolières et gazières de la Thaïlande sont concentrées dans le golfe de Thaïlande et le Corridor économique de l'Est, où se trouvent 80 % des réserves prouvées et 60 % de la capacité de raffinage. La province de Rayong accueille Map Ta Phut, le hub pour les importations de GNL, le vapocraquage d'éthane et les exportations de produits chimiques en vrac. Chonburi complète cet ensemble avec des parcs de stockage et un futur terminal de regazéification de 5 mtpa, renforçant la résilience de l'approvisionnement côtier.

La demande énergétique et industrielle se concentre autour de Bangkok et de Pathum Thani, créant un débouché stable pour le gaz de pipeline acheminé via le réseau de transport terrestre. Les provinces du Nord, bien que pauvres en ressources, servent de nœuds de distribution pour les produits raffinés transportés par pipeline et par route vers le Laos et le Myanmar. Au sud, Songkhla soutient la logistique offshore, tandis que les liaisons par gazoduc avec la Malaisie facilitent les arrangements d'échange transfrontaliers.

Le développement conjoint des revendications chevauchantes avec le Cambodge et la Malaisie pourrait débloquer 11 trillions de pieds cubes (tcf) de gaz et 300 millions de barils (bbl) de liquides, bien que les négociations diplomatiques prolongent les délais au-delà de 2028. Des accords-cadres réussis diversifieraient l'approvisionnement et différeraient la dépendance aux importations de GNL. Le marché du pétrole et du gaz en Thaïlande bénéficie donc à la fois des efficiences de clustering intérieures et des voies d'intégration régionale émergentes.

Paysage concurrentiel

Le marché thaïlandais du pétrole et du gaz présente une concentration modérée. PTTEP contrôle environ 35 % des volumes en amont, s'appuyant sur le soutien de l'État et une acreage étendue. Chevron, TotalEnergies et ExxonMobil combinent leur expertise mondiale en eaux profondes avec des partenariats locaux pour maintenir des parts de marché significatives. Les cinq premiers opérateurs possèdent collectivement environ 72 % de la production, indiquant une structure modérément consolidée.

Les domaines de compétition prioritaires comprennent le redéveloppement rentable des champs matures, la numérisation des champs et les solutions bas carbone. Le programme DigitalX de PTTEP a réduit les délais des cycles d'appels d'offres de 92 %, améliorant l'engagement des fournisseurs. L'essai pilote de raccordement au captage et stockage du carbone de Chevron à Bongkot signale l'adoption précoce de leviers de décarbonation qui pourraient influencer les extensions de licences. Dans les services, James Fisher, Centurion et des acteurs locaux tels que PTTME se concurrencent sur la profondeur technique et les bilans de sécurité pour les périmètres de déclassement complexes. Des entreprises d'analyse numérique de niche pénètrent le marché avec des modèles de réservoir basés sur l'IA, offrant aux opérateurs une récupération marginale à des coûts unitaires inférieurs à 2 USD/boe.

Leaders de l'industrie du pétrole et du gaz en Thaïlande

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

PTT Exploration & Production Plc

Mitsui Oil Exploration Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : PTTEP a obtenu l'approbation du conseil des ministres pour le projet de captage et stockage du carbone d'Arthit, d'une valeur de 320 millions USD, visant un stockage de 1 million de tonnes par an (tpa) de CO₂ à partir de 2028.

- Avril 2025 : Gulf Development, un opérateur de production d'énergie et de télécommunications coté au SET, est sur le point de renforcer son activité gazière en construisant conjointement un terminal de réception de gaz naturel liquéfié (GNL) au port en eau profonde de Map Ta Phut.

- Mars 2025 : Vopak a réalisé une démarche significative pour renforcer sa présence sur les terminaux industriels mondiaux. La société est sur le point de construire une infrastructure de stockage de 160 000 mètres cubes à Map Ta Phut, Rayong, destinée à faciliter l'importation d'éthane américain en Thaïlande.

- Janvier 2025 : La Thaïlande a ouvert son 25e cycle d'appels d'offres pétroliers, couvrant neuf blocs terrestres avec 50 millions de barils d'équivalent pétrole (MMboe) de ressources prospectives.

Périmètre du rapport sur le marché du pétrole et du gaz en Thaïlande

Le marché du pétrole et du gaz naturel est une industrie majeure du marché de l'énergie et joue un rôle influent dans l'économie mondiale en tant que principale source de carburant dans le monde. Les processus et systèmes impliqués dans la production et la distribution du pétrole et du gaz sont très complexes, à forte intensité capitalistique et nécessitent une technologie de pointe.

Le marché du pétrole et du gaz en Thaïlande est segmenté par secteur. Le marché est segmenté par secteur en amont, intermédiaire et aval. Le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du pétrole et du gaz en Thaïlande en 2030 ?

La taille du marché du pétrole et du gaz en Thaïlande devrait atteindre 5,86 milliards USD d'ici 2030.

À quelle vitesse les dépenses en amont augmentent-elles ?

Les activités en amont devraient se développer à un TCAC de 5,7 % jusqu'en 2030, soutenues par le redéveloppement des champs matures et les nouvelles attributions de contrats de partage de production.

Quel segment de services se développe le plus rapidement ?

Les services de déclassement croissent à un TCAC de 7,5 % à mesure que davantage de plates-formes offshore atteignent leur fin de vie.

Pourquoi l'infrastructure GNL est-elle cruciale pour la Thaïlande ?

Les nouveaux terminaux de regazéification ajoutent 12,5 mtpa de capacité, diversifiant l'approvisionnement et amortissant le déclin de la production intérieure.

Comment le MCAF de l'UE affectera-t-il les raffineurs thaïlandais ?

Les taxes carbone pourraient éroder les marges à l'exportation d'environ 1 USD/bbl, à moins que les raffineurs n'investissent dans l'efficacité énergétique et le captage et stockage du carbone.

Quelle région accueille la plus grande capacité pétrochimique ?

Le complexe de Map Ta Phut à Rayong traite plus de 60 % du pétrole brut thaïlandais et mène les nouvelles expansions en éthylène et en polyéthylène.

Dernière mise à jour de la page le: