Taille et part du marché de la publicité programmatique au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

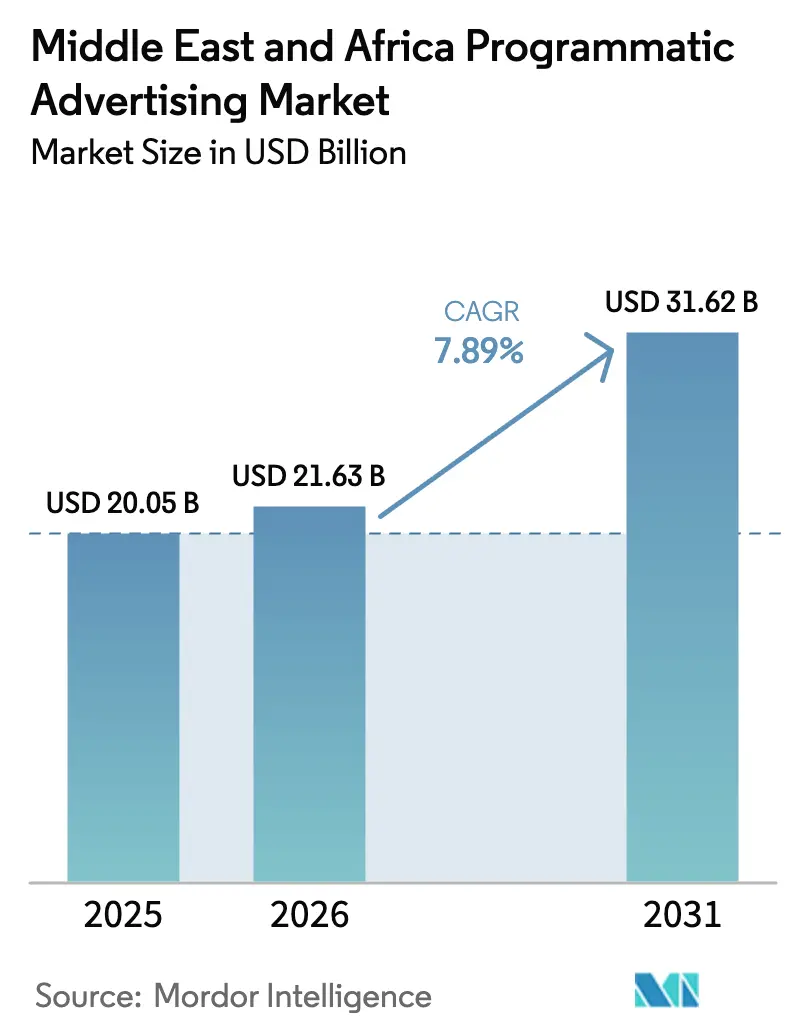

| Taille du marché de l'année de base (2025) | 20.05 Milliards de dollars |

| Taille du Marché (2026) | 21.63 Milliards de dollars |

| Taille du Marché (2031) | 31.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité programmatique au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la publicité programmatique au Moyen-Orient et en Afrique devrait croître de 20,05 milliards USD en 2025 à 21,63 milliards USD en 2026 et devrait atteindre 31,62 milliards USD d'ici 2031 à un CAGR de 7,89 % sur la période 2026-2031. La croissance robuste des paiements numériques, les programmes d'IA souverains et les graphes d'identité pilotés par les opérateurs télécoms élargissent les bassins d'audience adressables tout en facilitant la conformité aux nouvelles lois sur la confidentialité. [1]Jurgita Rudzyte, "MTN Réinvente la publicité mobile," Novatiq, novatiq.com L'expansion rapide du commerce électronique a accru les volumes de données de première partie, permettant aux annonceurs de déplacer leurs budgets d'un ciblage large vers des achats déterministes qui améliorent le retour sur les dépenses publicitaires. Le comportement des consommateurs axé sur le mobile dans les États du CCG, associé à un pivot décisif vers l'inventaire CTV par les diffuseurs régionaux, intensifie la demande de solutions de mesure multi-écrans. Dans le même temps, la connectivité inégale en dehors des villes africaines de premier rang et l'adoption hétérogène des outils de sécurité des marques tempèrent les perspectives de croissance à court terme.

Principaux points à retenir du rapport

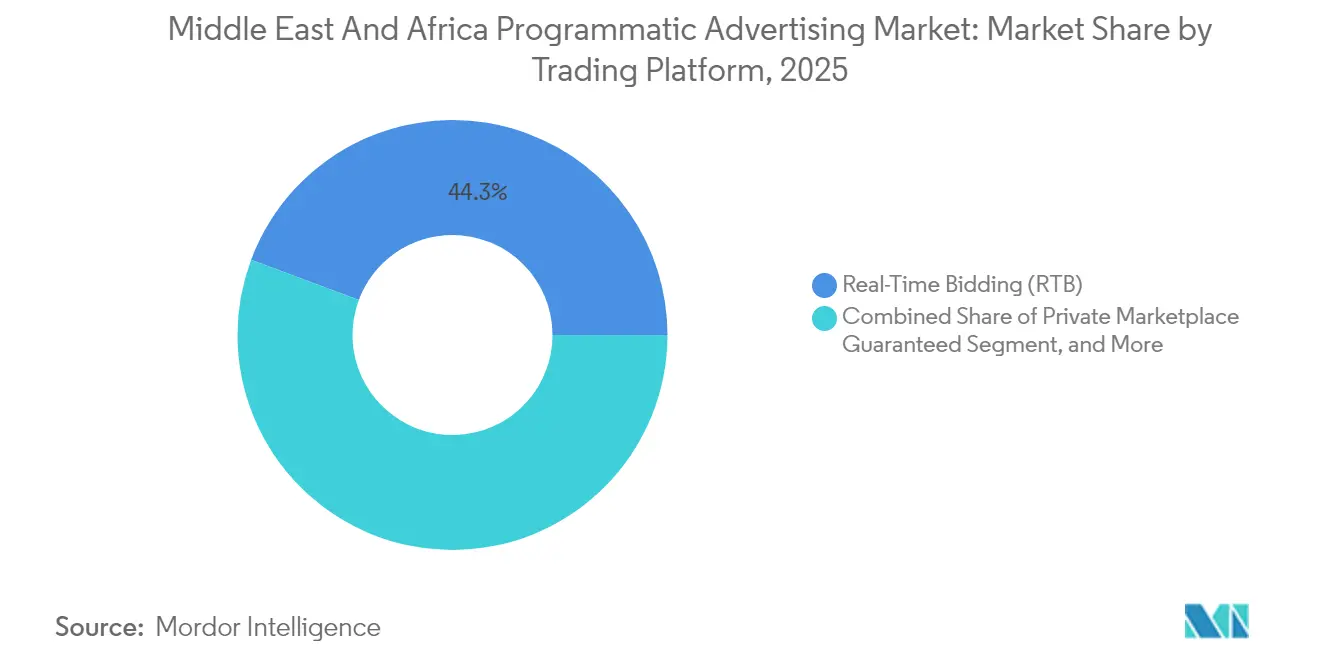

- Par plateforme de trading, les enchères en temps réel (RTB) ont dominé avec 44,30 % de la part du marché de la publicité programmatique au Moyen-Orient et en Afrique en 2025, tandis que le segment des Enchères automatisées garanties devrait se développer à un CAGR de 10,34 % jusqu'en 2031.

- Par média publicitaire, l'affichage numérique a capturé 54,30 % des revenus en 2025 ; l'affichage mobile devrait progresser à un CAGR de 8,88 % jusqu'en 2031.

- Par format publicitaire, la bannière display représentait 34,40 % de la taille du marché de la publicité programmatique au Moyen-Orient et en Afrique en 2025, tandis que le CTV/OTT croît à un CAGR de 13,98 %.

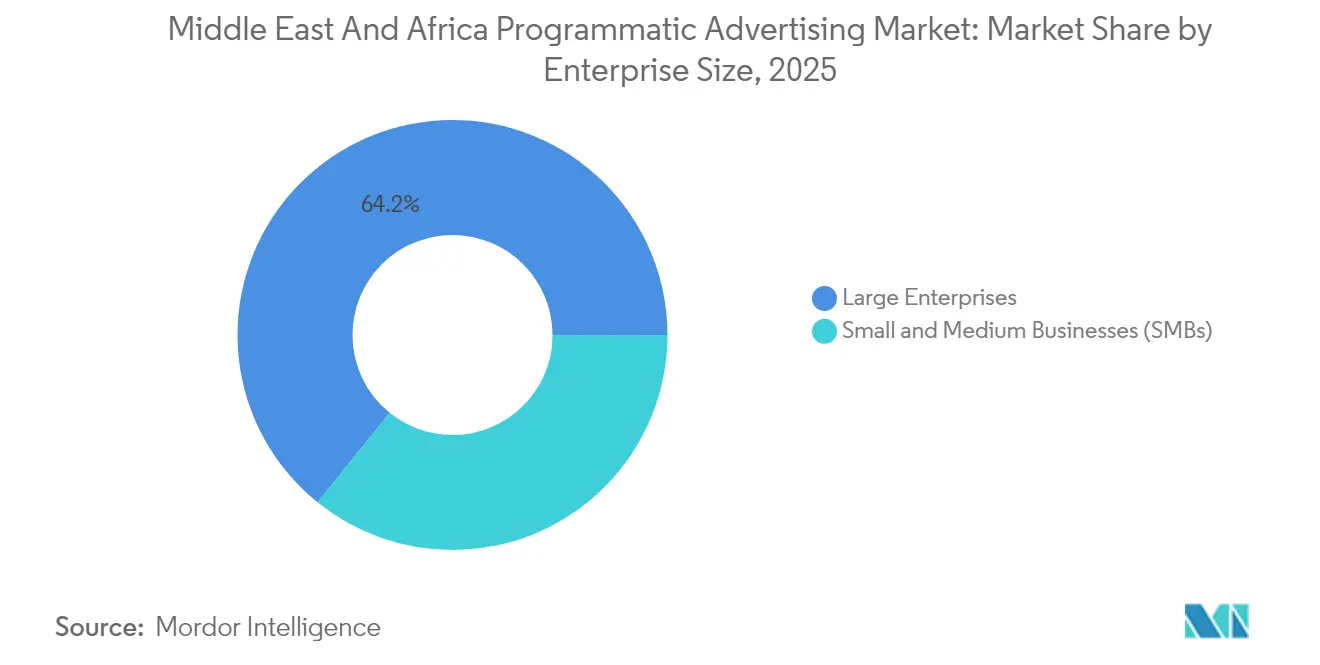

- Par taille d'entreprise, les grandes entreprises détenaient 64,20 % des dépenses en 2025 ; les PME affichent une croissance à un CAGR de 8,96 %.

- Par secteur vertical, le commerce de détail et l'e-commerce ont dominé avec une part de 19,70 % en 2025, tandis que la santé et la pharmacie devrait croître à un CAGR de 9,84 %.

- Par zone géographique, le Moyen-Orient a représenté 59,40 % de la part en 2025 ; l'Afrique est la région à la croissance la plus rapide avec un CAGR prévu de 9,12 %.

- Google, Amazon Ads et Xaxis représentaient collectivement 52 % des dépenses en 2024, soulignant la concentration modérée du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la publicité programmatique au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des consommateurs à priorité mobile dans les États du CCG | +2.1% | Émirats arabes unis, Arabie saoudite, Qatar, Koweït | Moyen terme (2-4 ans) |

| Adoption croissante de l'inventaire publicitaire CTV/OTT par les diffuseurs MENA | +1.8% | Cœur du Moyen-Orient, extension vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Essor du commerce électronique transfrontalier stimulant l'utilisation des données de première partie aux Émirats arabes unis et en Arabie saoudite | +1.5% | Émirats arabes unis, Arabie saoudite, expansion régionale | Court terme (≤ 2 ans) |

| Initiatives de graphe d'identité pilotées par les opérateurs télécoms en Afrique | +1.2% | Afrique subsaharienne, Nigéria, Afrique du Sud | Long terme (≥ 4 ans) |

| Déploiements de publicité programmatique DOOH autour des événements FIFA et Expo au Moyen-Orient et en Afrique | +1.0% | Qatar, Émirats arabes unis, Arabie saoudite, Égypte | Court terme (≤ 2 ans) |

| Intégration de l'IA et automatisation dans les opérations publicitaires | +0.9% | Mondial, avec adoption précoce dans les États du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des consommateurs à priorité mobile dans les États du CCG

L'utilisation axée sur le mobile définit désormais l'engagement des consommateurs, avec 70 % des acheteurs aux Émirats arabes unis utilisant des assistants IA, soit une augmentation de 44 % depuis 2024. Les utilisateurs passent 3,5 heures par jour sur les plateformes sociales, et 67 % des spectateurs de TikTok se sentent motivés pour effectuer des achats intégrés à l'application. Les annonceurs obtiennent des signaux d'audience granulaires qui affinent les stratégies d'enchères sur l'ensemble du marché de la publicité programmatique au Moyen-Orient et en Afrique. Les détaillants accordent la priorité aux budgets d'IA pour raccourcir le parcours d'achat et réduire l'abandon de panier. Le marché du commerce électronique aux Émirats arabes unis devrait dépasser 48,8 milliards AED (13,3 milliards USD) d'ici 2028, renforçant l'échelle nécessaire aux stacks programmatiques avancés. [2]Somshankar Bandyopadhyay, "Le marché du commerce électronique aux Émirats arabes unis devrait dépasser 48,8 milliards AED d'ici 2028," Khaleej Times, khaleejtimes.com Les DSP axées sur le mobile, comme InMobi, se positionnent en vue d'une introduction en bourse de 1 milliard USD pour capitaliser sur cette hausse.

Adoption croissante de l'inventaire publicitaire CTV/OTT par les diffuseurs MENA

Soixante-cinq pour cent des résidents des Émirats arabes unis diffusent du contenu quotidiennement, accélérant la migration des budgets de marque vers des formats télévisuels adressables. Les diffusions IPL de Noon montrent comment les superpositions d'achat fusionnent le divertissement avec les achats impulsifs. L'alliance d'ArabyAds avec LG Ad Solutions élargit l'offre tout en maintenant les normes de visibilité. Le marché CTV sélectionné de Dentsu a enregistré une augmentation de 18 % des scores d'attention et a réduit la fraude de 60 % par rapport aux marchés ouverts. Netflix et Yahoo ont élargi leurs ventes programmatiques, et Amazon Ads a conclu un accord avec Roku couvrant 80 % des foyers CTV mondiaux, attirant une demande supplémentaire vers le marché de la publicité programmatique au Moyen-Orient et en Afrique.

Essor du commerce électronique transfrontalier stimulant l'utilisation des données de première partie aux Émirats arabes unis et en Arabie saoudite

Les volumes de paiements numériques ont augmenté de 658 % depuis 2020, alimentant des ensembles de données consenties plus riches pour le ciblage déterministe. L'Arabie saoudite a enregistré une hausse de 180 % des achats en ligne hebdomadaires, tandis que la dépendance au paiement à la livraison est tombée à 20 %, signalant une plus grande confiance dans les paiements numériques. De nouvelles réglementations telles que le décret-loi fédéral n° 45 de 2021 des Émirats arabes unis contraignent les spécialistes du marketing à se tourner vers des flux de données sécurisés. Les partenariats de médias de détail, notamment GoWit-Mumzworld, permettent aux marques d'activer 3,5 millions d'identifiants d'acheteurs via des tableaux de bord en libre-service. Le lancement d'Amazon en Afrique du Sud valide le potentiel de marché inexploité, élargissant davantage le marché de la publicité programmatique au Moyen-Orient et en Afrique.

Initiatives de graphe d'identité pilotées par les opérateurs télécoms en Afrique

MTN Ads fournit désormais des correspondances déterministes sur 19 marchés sans cookies tiers. La certification de GroupM et Accenture Song par Utiq montre que les agences mondiales adoptent les identifiants des opérateurs télécoms. Le partenariat de Vodacom avec Google sur l'IA générative et les modèles en langues africaines d'Orange illustrent comment les opérateurs vont au-delà de la connectivité vers l'exploitation des données. Alors que le taux de pénétration des abonnés mobiles se dirige vers 50 % d'ici 2030, les graphes d'identité promettent une échelle et une conformité en matière de confidentialité pour le secteur de la publicité programmatique au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alternatives limitées aux cookies tiers chez les éditeurs locaux | -1.4% | Éditeurs régionaux à travers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Couverture 4G/5G inégale en dehors des villes africaines de premier rang | -1.1% | Afrique subsaharienne, zones rurales | Long terme (≥ 4 ans) |

| Faible pénétration des outils de sécurité des marques amplifiant le risque de fraude | -0.8% | Cœur africain, marchés émergents du Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations fragmentées en matière de confidentialité des données à travers les États du Moyen-Orient et de l'Afrique | -0.6% | Pan-Moyen-Orient et Afrique, avec des exigences de conformité variables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Alternatives limitées aux cookies tiers chez les éditeurs locaux

Trente pour cent des spécialistes du marketing restent mal préparés à la suppression des cookies, entraînant une dépendance excessive au ciblage contextuel. Les éditeurs locaux manquent souvent des capitaux nécessaires pour développer des outils de données de première partie, créant un écosystème à deux vitesses où les plateformes mondiales remportent des budgets disproportionnés. Des partenariats tels qu'ArabyAds-Lotame visent à combler ce fossé, mais l'adoption reste inégale. Les cadres fragmentés de confidentialité des données ajoutent une charge de conformité que les éditeurs plus petits peinent à gérer. Ce déséquilibre restreint la diversité de l'offre au sein du marché de la publicité programmatique au Moyen-Orient et en Afrique et pourrait freiner la croissance du CPM pour l'inventaire régional.

Couverture 4G/5G inégale en dehors des villes africaines de premier rang

L'Afrique du Sud bénéficie d'une couverture haut débit de 97,5 %, mais de nombreuses régions africaines font face à des vitesses inconsistantes qui nuisent aux formats publicitaires à haute bande passante. Les publicités vidéo et rich media peinent à se charger, forçant les annonceurs à exclure les cohortes rurales ou à se contenter d'un engagement plus faible. Les revenus du jeu vidéo ont atteint 1,8 milliard USD en 2024, mais une accélération supplémentaire nécessite des réseaux fiables. L'expansion de Starlink offre un remède, bien que les frais d'utilisation élevés et les règles de propriété locale limitent l'échelle à court terme. Cette contrainte touche particulièrement la publicité programmatique DOOH et les campagnes basées sur la localisation qui s'appuient sur des signaux de données en temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de trading : évolution vers un inventaire de qualité garantie

Les enchères en temps réel ont contribué à hauteur de 8,88 milliards USD, représentant 44,30 % de la taille du marché de la publicité programmatique au Moyen-Orient et en Afrique en 2025. Les annonceurs privilégient les RTB pour leur efficacité aux enchères et leur portée à travers des bassins d'éditeurs fragmentés. Cependant, les préoccupations relatives à la fraude ont renforcé l'attrait des accords d'Enchères automatisées garanties qui verrouillent des emplacements premium à des CPM prévisibles. Les Enchères automatisées garanties devraient afficher un CAGR de 10,34 %, reflétant des attentes croissantes en matière de sécurité des marques et l'intégration de protocoles d'optimisation des chemins d'approvisionnement. La hausse de 25 % des revenus de The Trade Desk et l'acquisition de Sincera démontrent le pivot vers des analyses qui révèlent des chemins fiables et réduisent les frais cachés. PubMatic rapporte que 55 % des impressions transitent désormais par des routes optimisées, soulignant une poussée à l'échelle du marché en faveur de la transparence.

Le Marché privé garanti offre des contextes de haute visibilité sélectionnés pour les marques automobiles, BFSI et de luxe. Les accords à taux fixe non réservés restent pertinents pour les spécialistes du marketing à la performance en quête de maîtrise des coûts. La consolidation remodèle les choix de plateformes, le rachat de Teads par Outbrain pour 1 milliard USD élargissant les offres natives et vidéo. Les annonceurs pèsent donc l'échelle par rapport à l'exclusivité pour déterminer les combinaisons de trading optimales sur le marché de la publicité programmatique au Moyen-Orient et en Afrique.

Par média publicitaire : l'affichage mobile dépasse l'affichage sur ordinateur

L'affichage numérique a conservé une part de 54,30 %, porté par des campagnes omnicanales qui réutilisent les créations sur différents écrans. L'affichage mobile devrait afficher un CAGR de 8,88 %, propulsé par l'adoption des smartphones et des innovations médias vertes qui réduisent les émissions de 39 % tout en augmentant les taux de clics de 10 %. Les intégrations de données télécom approfondissent la précision contextuelle, en particulier dans les environnements pauvres en cookies. À mesure que le marché de la publicité programmatique au Moyen-Orient et en Afrique mûrit, les marques alignent leurs budgets mobiles avec des parcours commerciaux pilotés par l'IA, rejoignant les consommateurs dans l'application là où l'intention d'achat est la plus forte. L'affichage sur ordinateur reste essentiel pour le B2B et le contenu long format, mais sa part continue de diminuer à mesure que le travail hybride oriente davantage de temps utilisateur vers les écosystèmes mobiles.

Les acheteurs médias exigent de plus en plus le plafonnement de fréquence inter-appareils et la mesure unifiée. La hausse de 23 % des revenus CTV de Magnite signale la demande d'une exécution sur plateforme unique combinant CTV et vidéo mobile. L'inflation des coûts médias a également incité les spécialistes du marketing à réduire leurs chemins d'approvisionnement, valorisant les SSP qui garantissent un inventaire visible à des CPM durables. Il en résulte une allocation plus disciplinée des budgets d'affichage sur le marché de la publicité programmatique au Moyen-Orient et en Afrique.

Par format publicitaire : le CTV/OTT accélère l'économie de l'attention

La bannière display a généré 6,9 milliards USD, mais fait face à la pression de la cécité aux bannières. Le CTV/OTT a affiché la trajectoire de croissance la plus élevée à un CAGR de 13,98 %, reflétant l'engagement en plein écran et les outils d'atténuation de la fraude inhérents à l'insertion d'annonces côté serveur. L'évolution vers des devises basées sur l'attention gagne en momentum, les formats publicitaires contextuels en arabe ayant atteint 3,5 fois les métriques d'attention standard. La vidéo en ligne et les réseaux sociaux assurent l'engagement en milieu d'entonnoir, tandis que l'audio tire parti du boom régional des podcasts. Le DOOH se développe grâce à des installations liées à des événements comme les héritages de la FIFA, tirant parti de l'intégration SSP de VIOOH avec BackLite Media.

L'investissement CTV s'accélère à mesure que les plateformes privilégient l'expansion de l'audience. Le soutien de Magnite au premier déploiement programmatique de Netflix confirme la valeur premium des environnements cinématographiques pour la mémorisation de la marque. En conséquence, les acheteurs orientent leurs budgets supplémentaires vers l'inventaire CTV qui complète la portée déclinante de la télévision linéaire. Cette évolution souligne comment l'attention des utilisateurs, et non l'appareil, ancre désormais la planification médias sur le marché de la publicité programmatique au Moyen-Orient et en Afrique.

Par taille d'entreprise : accès des PME aux achats en libre-service

Les grandes entreprises ont dominé avec 64,20 % des dépenses grâce à leurs lacs de données propriétaires et à leur orchestration omnicanale multi-marchés. Cependant, l'adoption par les PME devrait progresser à un CAGR de 8,96 % grâce à des tableaux de bord conviviaux qui suppriment les obstacles à l'exécution. Le partenariat entre Intuit SMB MediaLabs et PubMatic illustre des solutions respectueuses de la confidentialité adaptées aux budgets plus modestes. Les marchés de médias de détail en libre-service tels que GoWit valorisent les marques de niche en ouvrant un accès direct aux acheteurs à forte intention dans des catégories comme le commerce mère-enfant. La taille du marché de la publicité programmatique au Moyen-Orient et en Afrique pour les dépenses des PME devrait dépasser 3,25 milliards USD d'ici 2031, reflétant une démocratisation.

Pendant ce temps, les grandes entreprises affinent la mesure de l'incrémentalité grâce à des algorithmes d'IA qui attribuent l'effet de levier hors ligne à l'exposition en ligne. L'investissement soutenu dans les salles blanches de données garantit la conformité avec les statuts émergents en matière de confidentialité à travers les juridictions du Moyen-Orient et de l'Afrique. Par conséquent, les acteurs d'envergure conservent le contrôle de l'offre premium et des renseignements sur les audiences, même si la pénétration des PME élargit la base d'acheteurs.

Par secteur vertical : la santé et la pharmacie émergent comme catalyseur de croissance

Le commerce de détail et l'e-commerce ont maintenu une part de 19,70 % en 2025, soutenu par les réseaux de médias de détail et les options de livraison le jour même. La santé et la pharmacie est prévue à un CAGR de 9,84 % alors que la télémédecine, les appareils portables et les vérificateurs de symptômes par IA génèrent des flux de données riches en contexte. Un contrôle réglementaire strict nécessite des solutions axées sur la confidentialité, positionnant les canaux programmatiques capables de respecter les cadres de consentement. Le BFSI exploite les identifiants déterministes pour enrichir les modèles de vente croisée, tandis que les marques automobiles s'appuient sur des formats basés sur la localisation pour générer des visites en concession.

Les revenus des médias de détail d'Amazon devraient dépasser 60 milliards USD en 2025, démontrant la synergie entre les données commerciales et la monétisation publicitaire. L'alliance de Criteo avec MobileFuse approfondit le ciblage des audiences commerciales, laissant entrevoir une future segmentation spécifique aux secteurs verticaux au sein du marché de la publicité programmatique au Moyen-Orient et en Afrique.

Analyse géographique

Le Moyen-Orient a représenté 59,40 % des revenus, soutenu par des politiques visionnaires telles que la Vision 2030 de l'Arabie saoudite qui mandate la diversification numérique. Les Émirats arabes unis et l'Arabie saoudite bénéficient d'une adoption quasi universelle des smartphones et de rails fintech avancés. Les alliances dans le cloud, notamment l'accord AWS-e& dépassant le milliard USD, améliorent le débit des enchères en temps réel et la diffusion d'annonces à faible latence sur l'ensemble du marché de la publicité programmatique au Moyen-Orient et en Afrique. Le Qatar tire parti de l'infrastructure de la Coupe du monde pour développer les réseaux DOOH, tandis que la scène start-up israélienne injecte des algorithmes d'IA dans les moteurs d'enchères. Le déploiement de l'IA en langue arabe de Meta renforce la résonance culturelle des créations publicitaires.

L'Afrique affiche la croissance la plus rapide à un CAGR de 9,12 %. L'Afrique du Sud ancre le développement avec 124 millions de connexions mobiles et de solides rails bancaires. Les revenus du jeu vidéo au Nigéria de 300 millions USD signalent des segments de loisirs numériques monétisables. L'innovation en matière de monnaie mobile au Kenya élargit les cohortes de paiement adressables, tandis que la jeunesse nombreuse de l'Égypte accélère l'adoption des réseaux sociaux. MTN Ads et les projets de langues africaines d'Orange dotent les spécialistes du marketing d'identifiants localisés. La collaboration Airtel-SpaceX Starlink vise à combler les lacunes de couverture rurale, améliorant la qualité de l'inventaire dans les régions en retard.

Les corridors commerciaux transfrontaliers approfondissent les réserves de données de première partie. Le lancement d'Amazon en Afrique du Sud fixe des références logistiques que les concurrents doivent atteindre. Le partenariat Ecobank-Google Cloud fait progresser l'inclusion financière, élargissant l'utilisation des portefeuilles numériques qui soutient le suivi des conversions. La composition géographique révèle une double opportunité : le Moyen-Orient se concentre sur l'optimisation, tandis que l'Afrique se consacre au développement d'infrastructures qui alimentera la prochaine vague de croissance du marché de la publicité programmatique au Moyen-Orient et en Afrique.

Paysage concurrentiel

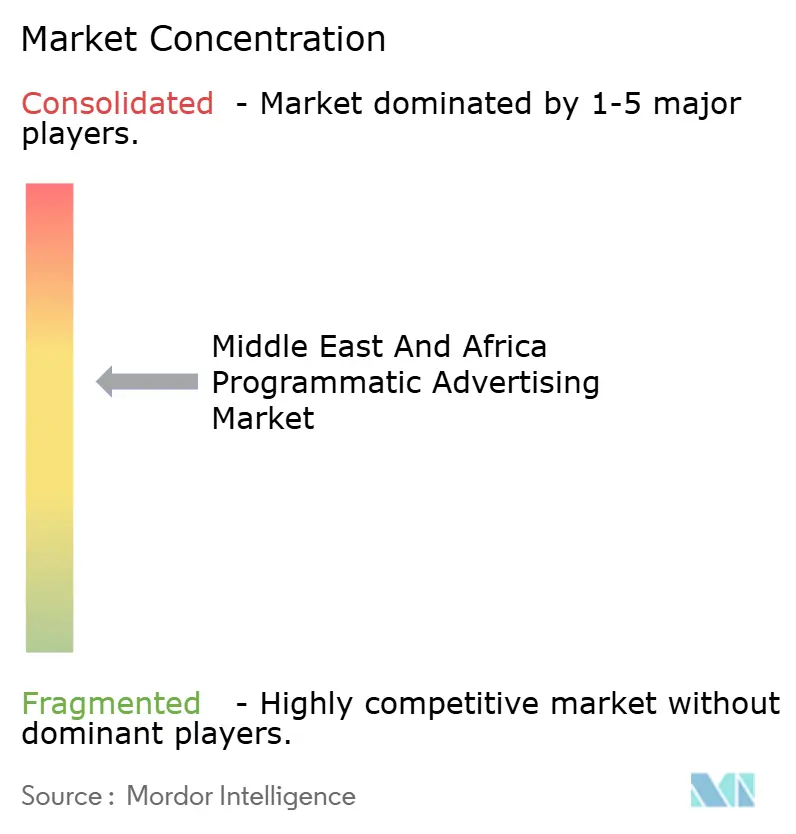

Les leaders mondiaux de la technologie publicitaire maintiennent des avantages d'échelle, mais les spécialistes régionaux créent une tension concurrentielle. Google détient 31 % de part via la portée de YouTube et la pile DV360 intégrée. Amazon Ads suit avec 12 % en associant les données de commerce de détail aux enchères DSP. Xaxis capture 9 % via des desks de trading intégrés aux agences qui négocient l'offre sélectionnée. InMobi détient 7 % grâce à son positionnement axé sur le mobile et ses alliances avec les opérateurs télécoms. Le marché de la publicité programmatique au Moyen-Orient et en Afrique présente donc une concentration modérée, encourageant l'innovation autour de l'identité, de la mesure et des formats créatifs.

Les acquisitions stratégiques façonnent l'intégration de la chaîne de valeur. L'achat de Teads par Outbrain crée une plateforme vidéo open internet à grande échelle, tandis que l'acquisition de Vistar Media par T-Mobile positionne l'opérateur pour contrôler l'offre DOOH. L'achat de Lotame par Publicis vise une gestion des données de bout en bout, signalant que les groupes d'agences souhaitent une infrastructure d'identité propriétaire. Les fournisseurs de cloud chinois comme Huawei et Alibaba pratiquent des prix inférieurs à ceux d'AWS, s'infiltrant dans la couche d'hébergement de la technologie publicitaire. À mesure que les mandats de confidentialité se resserrent, les acteurs capables de diffuser des audiences authentifiées sans compromettre la conformité renforceront leur position.

Les perturbateurs émergents comprennent des divisions publicitaires d'opérateurs télécoms telles que MTN Ads, qui exploite des identifiants déterministes, et des plateformes de médias de détail comme GoWit qui monétisent l'intention d'achat au point de vente. La différenciation technologique est l'avantage décisif. Les plateformes investissant dans l'IA générative pour l'itération créative et dans les salles blanches de données pour une collaboration sécurisée sur les données surpasseront les stacks existants. Par conséquent, le secteur de la publicité programmatique au Moyen-Orient et en Afrique se trouve à un point d'inflexion où la possession de signaux de première partie et l'efficacité algorithmique définissent la barre concurrentielle.

Leaders du secteur de la publicité programmatique au Moyen-Orient et en Afrique

Tonic International

Mars Media Group

Executive Digital

Boopin

Xaxis (GroupM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Ecobank Group et Google Cloud ont conclu un partenariat pour moderniser l'infrastructure bancaire numérique dans 35 marchés africains.

- Juin 2025 : Netflix et Yahoo ont formé une alliance de vente programmatique pour élargir l'accès à l'inventaire premium.

- Juin 2025 : Amazon Ads et Roku ont conclu un accord mondial couvrant 80 % des foyers équipés de télévision connectée.

- Mai 2025 : Airtel Africa a conclu un accord avec SpaceX pour déployer le haut débit Starlink.

Périmètre du rapport sur le marché de la publicité programmatique au Moyen-Orient et en Afrique

La publicité programmatique désigne l'utilisation de logiciels pour acheter de la publicité numérique. Cette automatisation rend les transactions efficaces et plus performantes, rationalisant le processus et consolidant vos efforts publicitaires numériques au sein d'une seule plateforme technologique.

Le marché de la publicité programmatique au Moyen-Orient et en Afrique est segmenté par plateforme de trading (enchères en temps réel, marché privé garanti, enchères automatisées garanties et taux fixe non réservé), par média publicitaire (affichage numérique et affichage mobile) et par taille d'entreprise (PME et grandes entreprises). Le périmètre de l'étude suit l'impact du covid-19 sur le marché étudié.

| Enchères en temps réel (RTB) |

| Marché privé garanti |

| Enchères automatisées garanties |

| Taux fixe non réservé |

| Affichage numérique |

| Affichage mobile |

| Bannière display |

| Vidéo en ligne |

| Réseaux sociaux |

| CTV / OTT |

| Audio (diffusion en continu et podcast) |

| Affichage numérique extérieur (DOOH) |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Automobile |

| Médias et divertissement |

| Santé et pharmacie |

| Voyage et hôtellerie |

| Télécommunications et informatique |

| Autres |

| Par plateforme de trading | Enchères en temps réel (RTB) |

| Marché privé garanti | |

| Enchères automatisées garanties | |

| Taux fixe non réservé | |

| Par média publicitaire | Affichage numérique |

| Affichage mobile | |

| Par format publicitaire | Bannière display |

| Vidéo en ligne | |

| Réseaux sociaux | |

| CTV / OTT | |

| Audio (diffusion en continu et podcast) | |

| Affichage numérique extérieur (DOOH) | |

| Autres | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur vertical | Commerce de détail et e-commerce |

| BFSI | |

| Automobile | |

| Médias et divertissement | |

| Santé et pharmacie | |

| Voyage et hôtellerie | |

| Télécommunications et informatique | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la publicité programmatique au Moyen-Orient et en Afrique ?

Le marché s'établit à 21,63 milliards USD en 2026 et devrait atteindre 31,62 milliards USD d'ici 2031 à un CAGR de 7,89 %.

Quel segment de plateforme de trading connaît la croissance la plus rapide ?

Les Enchères automatisées garanties devraient croître à un CAGR de 10,34 % entre 2026 et 2031, reflétant une demande plus élevée pour un inventaire premium contrôlé contre la fraude.

Quelle est l'ampleur de l'opportunité CTV/OTT dans la région ?

La publicité CTV/OTT est le format publicitaire à la croissance la plus rapide avec un CAGR de 13,98 %, bénéficiant d'un taux de pénétration de la diffusion en continu quotidienne de 65 % aux Émirats arabes unis.

Pourquoi les opérateurs télécoms sont-ils importants pour la résolution d'identité en Afrique ?

Des opérateurs comme MTN fournissent des identifiants déterministes sur 19 marchés, offrant aux annonceurs des chemins de ciblage sans cookies dans des environnements à faibles données d'éditeurs.

Qu'est-ce qui freine la croissance en dehors des grandes villes africaines ?

La couverture 4G/5G inégale limite les formats à haute bande passante, réduisant la portée des campagnes dans les zones rurales et ralentissant l'adoption des outils programmatiques avancés.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs détiennent environ 60 % de part, indiquant une concentration modérée qui laisse encore de la place aux spécialistes régionaux et aux nouveaux entrants pour se développer.

Dernière mise à jour de la page le: