Taille et parts de marché de la publicité programmatique en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

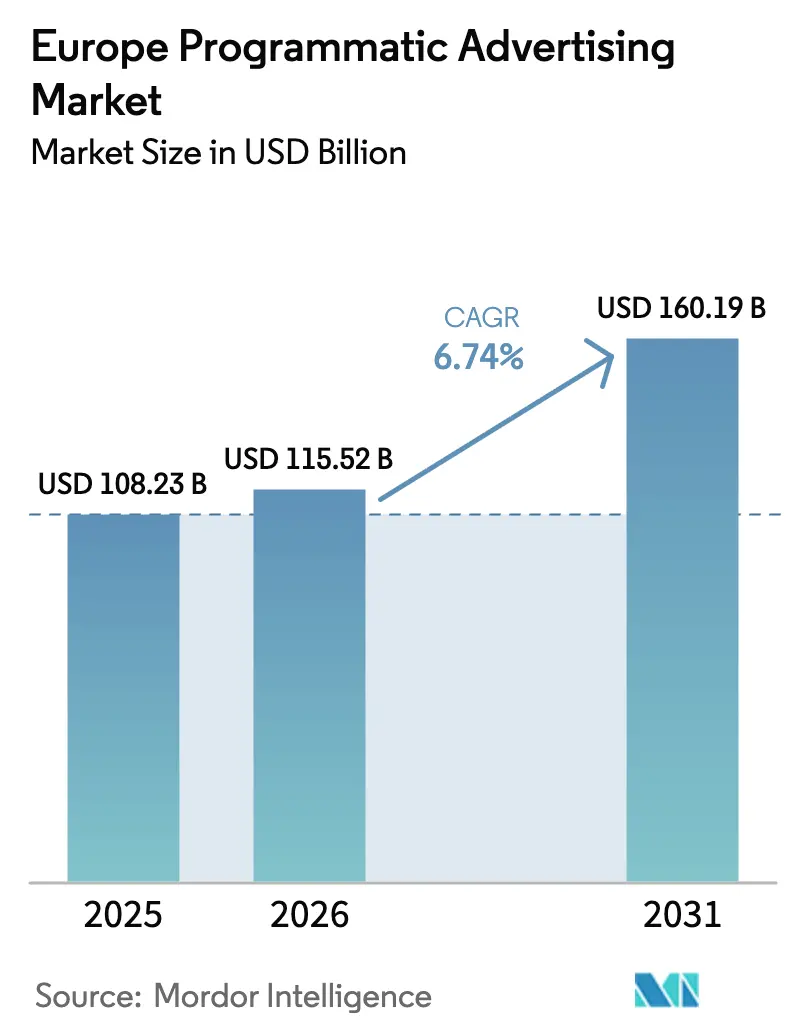

| Taille du marché de l'année de base (2025) | 108.23 Milliards de dollars |

| Taille du Marché (2026) | 115.52 Milliards de dollars |

| Taille du Marché (2031) | 160.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité programmatique en Europe par Mordor Intelligence

La taille du marché de la publicité programmatique en Europe est estimée à 115,52 milliards USD en 2026, en progression par rapport à la valeur de 108,23 milliards USD de 2025, avec des projections pour 2031 indiquant 160,19 milliards USD, croissant à un TCAC de 6,74 % sur la période 2026-2031. Cette solide perspective découle de la hausse de la consommation de médias numériques, de l'adoption rapide de la télévision connectée (CTV), et du déploiement généralisé de stratégies de données conformes au RGPD. Les enchères en temps réel (RTB) continuent d'ancrer le trading automatisé, tandis que les deals programmatiques garantis progressent rapidement à mesure que les éditeurs recherchent une stabilité des revenus. Les réseaux de médias de détail élargissent le bassin d'inventaire adressable, et les investissements dans les normes de transparence de la chaîne d'approvisionnement renforcent la confiance des annonceurs. Parallèlement, des lois strictes sur la protection de la vie privée, des exigences croissantes en matière de durabilité et des pressions persistantes liées à la fraude publicitaire nécessitent des mises à niveau technologiques et de gouvernance continues sur l'ensemble du marché de la publicité programmatique en Europe.[1]IAB Europe, "Rapport de référence AdEx 2024," iabeurope.eu

Principaux enseignements du rapport

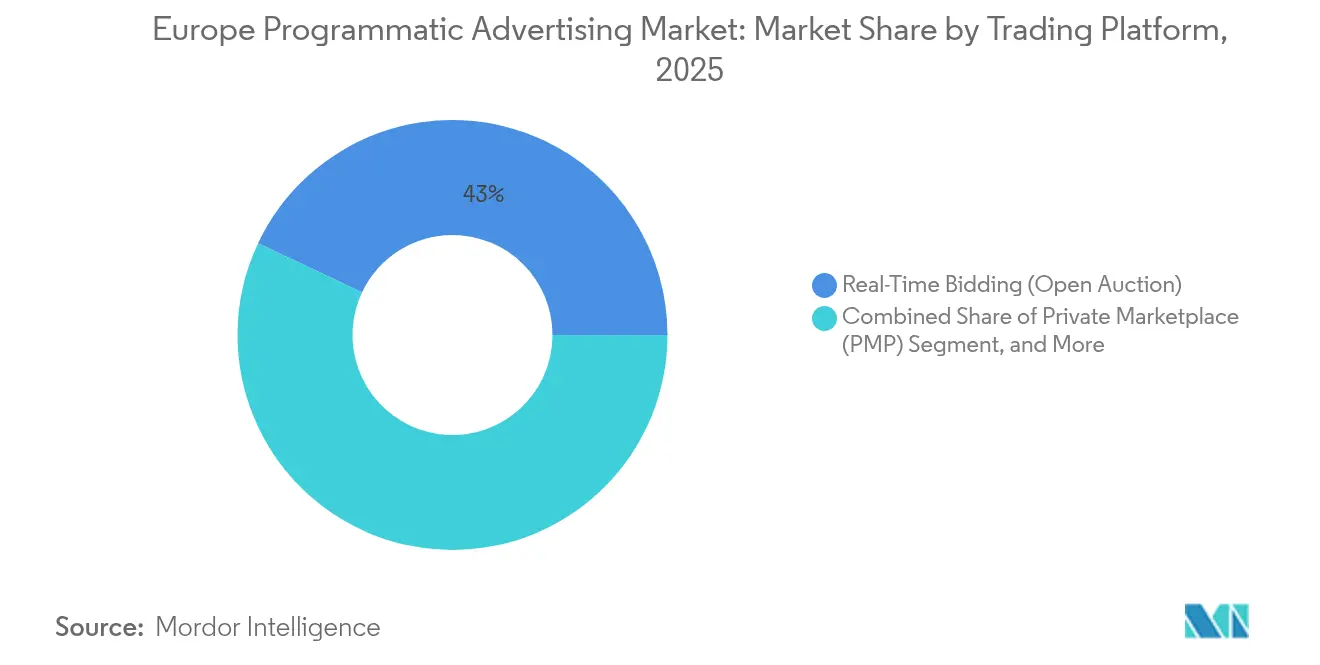

- Par plateforme de trading, les RTB ont représenté 42,98 % des parts de marché de la publicité programmatique en Europe en 2025, tandis que le programmatique garanti devrait progresser à un TCAC de 8,28 % d'ici 2031.

- Par média publicitaire, la CTV et la vidéo en ligne ont représenté 37,12 % de la taille du marché de la publicité programmatique en Europe en 2025, et la publicité extérieure numérique progresse à un TCAC de 8,16 % jusqu'en 2031.

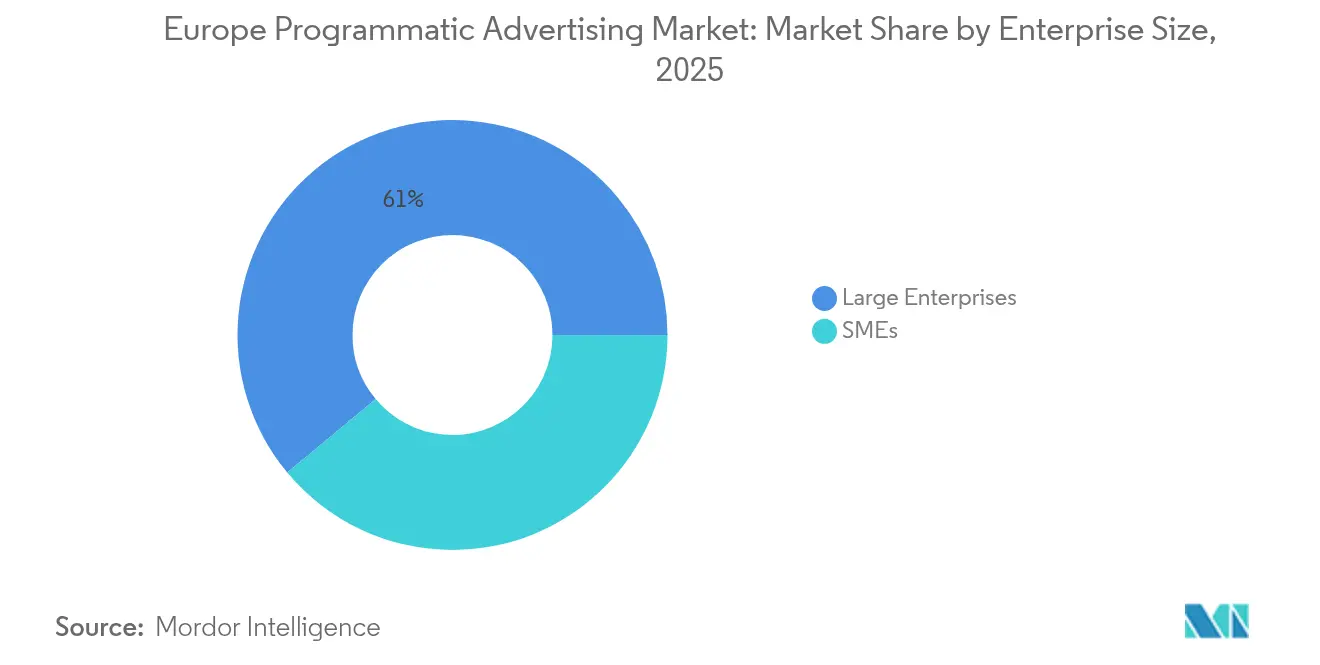

- Par taille d'entreprise, les grandes entreprises ont représenté 61,05 % de la taille du marché de la publicité programmatique en Europe en 2025, tandis que le segment des PME progresse à un TCAC de 8,58 % entre 2026 et 2031.

- Par secteur d'activité, le commerce de détail et l'e-commerce ont dominé avec une part de revenus de 29,35 % en 2025 sur le marché de la publicité programmatique en Europe ; la santé et les produits pharmaceutiques devraient enregistrer le TCAC le plus rapide, à 7,83 %, d'ici 2031.

- Par pays, le Royaume-Uni a conservé une part de 29,21 % de la taille du marché de la publicité programmatique en Europe en 2025, tandis que la Pologne devrait enregistrer le TCAC le plus élevé, à 7,96 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la publicité programmatique en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de médias numériques et de la vidéo en ligne | +2.1% | Global, avec les pays DACH et les pays nordiques en tête | Moyen terme (2-4 ans) |

| Prolifération des données conformes au RGPD pour le ciblage d'audience | +1.8% | À l'échelle de l'UE, particulièrement forte en Allemagne et en France | Long terme (≥ 4 ans) |

| Croissance de l'inventaire programmatique de la télévision connectée (CTV) | +2.3% | Royaume-Uni, Allemagne, Pays-Bas : marchés clés | Court terme (≤ 2 ans) |

| Adoption accélérée de la publicité mobile in-app | +1.6% | Pan-européen, marchés axés sur le mobile comme l'Espagne, l'Italie | Moyen terme (2-4 ans) |

| Expansion des offres programmatiques des réseaux de médias de détail | +1.9% | Europe occidentale, marchés à forte densité de commerce de détail | Moyen terme (2-4 ans) |

| Loi sur les marchés numériques de l'UE favorisant les alternatives sur le web ouvert | +1.4% | UE-27, marchés dépendants des contrôleurs d'accès | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de médias numériques et de la vidéo en ligne

Les téléspectateurs européens ont consacré plus de la moitié de leur attention numérique aux formats vidéo en 2024, et le déséquilibre entre le temps passé et les dépenses publicitaires dans les formats audio et vidéo de courte durée laisse entrevoir un potentiel de croissance de l'inventaire. Les dépenses en CTV ont atteint 3,6 milliards EUR, soit une hausse de 23,5 % d'une année sur l'autre, à mesure que les diffuseurs ouvrent leurs flux premium via des plateformes côté offre. Des cadres de mesure avancés relient désormais les impressions CTV à des résultats vérifiés, encourageant les annonceurs de marque et à la performance à réorienter leurs budgets vers des campagnes sur le marché de la publicité programmatique en Europe qui allient portée et précision. Les outils de séquençage multi-écrans amplifient davantage l'efficacité de la vidéo, améliorant la mémorisation des messages et réduisant le gaspillage lié à la répétition. Avec le déploiement quasi-universel de la fibre et de la 5G sur l'ensemble du continent, la bande passante ne limite plus la diffusion publicitaire en haute définition, permettant des créations plus riches et des expériences utilisateur fluides.[2]IAB Europe, "Liste des fournisseurs TCF," iabeurope.eu

Prolifération des données conformes au RGPD pour le ciblage d'audience

Les éditeurs et les détaillants ont massivement investi dans des infrastructures de données propriétaires après l'année charnière du RGPD en 2018. Les jeux de données d'e-mail, de fidélité et de transactions sont désormais complétés par des signaux d'adresse, d'IP et de SDK consentis, donnant naissance à des graphes d'audience robustes fonctionnant sans cookies tiers. Le Cadre de transparence et de consentement (TCF) d'IAB Europe répertorie plus de 1 000 fournisseurs certifiés, et 73 % des principaux éditeurs ont mis en œuvre les fichiers ads.txt et sellers.json pour garantir des chemins de vente autorisés. Ces mesures renforcent la confiance, réduisent l'offre invalide et permettent aux acteurs du marché de la publicité programmatique en Europe de déployer une optimisation créative en temps réel basée sur des déclencheurs de données licites. Le résultat net est un bassin de départ plus large et respectueux de la vie privée pour la modélisation de sosies et les superpositions contextuelles, qui élargit les possibilités de monétisation sur le web, les applications et les surfaces de métavers émergentes.

Croissance de l'inventaire programmatique de la télévision connectée

Les diffuseurs, les fabricants de téléviseurs intelligents et les plateformes de streaming ont ouvert plus de 200 nouvelles voies de place de marché privée en 2024, apportant un inventaire évolutif et sécurisé pour les marques aux plateformes côté demande. Les mécanismes d'enchères automatisés réduisent les frictions liées aux ordres d'insertion manuels, tandis que la gestion de la fréquence multi-devise limite désormais la répétition des publicités sur les flux linéaires et en streaming. Associées à des garanties basées sur les résultats, ces avancées attirent des budgets supplémentaires de la télévision traditionnelle vers l'écosystème du marché de la publicité programmatique en Europe. Les marketeurs bénéficient également des intégrations de graphes domestiques qui relient les expositions CTV aux conversions e-commerce, resserrant ainsi les boucles d'attribution. À mesure que les régulateurs nationaux mettent en place des normes de mesure cross-média, la part de la CTV dans les dépenses vidéo devrait augmenter régulièrement tout au long de la période de prévision.

Expansion des offres programmatiques des réseaux de médias de détail

Les détaillants européens ont monétisé 14,3 milliards EUR d'inventaire sur site et hors site en 2024, guidés par des données commerciales qui associent l'intention au niveau des références produits aux emplacements publicitaires. Les infrastructures programmatiques facilitent désormais les enchères au second prix au sein des serveurs publicitaires des détaillants, offrant aux marques une visibilité en temps réel sur les paysages d'enchères et permettant des ajustements dynamiques des budgets. Des places de marché tierces telles que Mirakl renforcent cette capacité en intégrant des modules d'optimisation des enchères pilotés par l'IA qui fonctionnent sur les canaux Amazon et eBay. Le résultat est un volant d'inertie auto-renforçant : des informations granulaires sur les acheteurs alimentent un meilleur ciblage, entraînant un retour sur les dépenses publicitaires plus élevé et davantage d'investissements dans le segment de détail du marché de la publicité programmatique en Europe. Ce paradigme en boucle fermée attire les annonceurs PME qui manquaient auparavant d'informations propriétaires à grande échelle.[3]Mirakl, "Mirakl Acquiert Adspert," mirakl.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lois strictes sur la protection de la vie privée (RGPD, ePrivacy) limitant les cookies tiers | -1.7% | À l'échelle de l'UE, application la plus stricte en Allemagne et en France | Long terme (≥ 4 ans) |

| Problèmes persistants de fraude publicitaire et de sécurité des marques | -1.2% | Global, avec un contrôle accru sur les marchés premium | Moyen terme (2-4 ans) |

| Complexité du chemin d'approvisionnement et problèmes de transparence | -0.9% | Marchés programmatiques complexes tels que le Royaume-Uni et l'Allemagne | Court terme (≤ 2 ans) |

| Contrôle émergent de l'empreinte carbone des chaînes d'approvisionnement des technologies publicitaires | -0.6% | Pays nordiques, leaders en matière de durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lois strictes sur la protection de la vie privée limitant les cookies tiers

Le RGPD, la directive ePrivacy et un ensemble hétérogène de règles nationales restreignent les identifiants et imposent un consentement explicite, augmentant les coûts de conformité pour les fournisseurs de technologies publicitaires. Le régulateur français CNIL a répertorié plus de 620 systèmes distincts dans une chaîne de transaction programmatique typique, chacun devant désormais justifier ses revendications de limitation de la finalité et de minimisation des données. Les grands éditeurs déploient des plateformes de gestion du consentement, mais les sites de moindre envergure peinent à supporter les frais juridiques, ce qui freine la croissance de l'inventaire sur le marché de la publicité programmatique en Europe. Parallèlement, les interventions au niveau des navigateurs réduisent la durée de vie des cookies, poussant les annonceurs vers des solutions contextuelles, basées sur des cohortes et sur des salles blanches, qui entraînent souvent des coûts de mise en œuvre plus élevés.

Problèmes persistants de fraude publicitaire et de sécurité des marques

Le trafic invalide détourne entre 5 % et 8 % des budgets programmatiques, selon les données de registre compilées par le Trustworthy Accountability Group. Bien que 73 % des fichiers de vendeurs autorisés soient correctement formatés, les incohérences dans les fichiers sellers.json révèlent des vulnérabilités persistantes. La fonction de ciblage ads.txt de BidSwitch atténue certains risques en filtrant les domaines non autorisés avant l'exécution des enchères, mais des manquements à la sécurité des marques surviennent encore dans les environnements de contenu généré par les utilisateurs. Les annonceurs réagissent en réallouant leurs dépenses vers des places de marché sélectionnées et en instituant des audits des journaux au niveau des impressions, ce qui augmente les coûts de transaction sur le marché de la publicité programmatique en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de trading : les RTB ancrent le marché tandis que les deals garantis s'accélèrent

Les RTB ont contribué à 42,98 % des parts de marché de la publicité programmatique en Europe en 2025. Les annonceurs privilégient l'efficacité des enchères, la large portée et la flexibilité du rythme budgétaire. Cependant, l'accent accru sur la qualité des médias pousse les éditeurs à compléter les RTB par des places de marché privées qui regroupent des segments d'audience et des signaux contextuels à des prix planchers négociés. Le programmatique garanti, progressant à un TCAC de 8,28 %, permet des engagements directs de type ordre d'insertion au sein des infrastructures automatisées, offrant aux deux parties une livraison et des performances prévisibles. La taille du marché de la publicité programmatique en Europe pour les deals garantis devrait progresser régulièrement à mesure que les réseaux de diffusion et de détail codifient des packages d'inventaire autour des événements phares et des pics saisonniers.

Les places de marché privées servent de pont stratégique, offrant un accès en « premier regard » sans garantie de volume. Ce format est apprécié par les secteurs aux exigences strictes en matière de sécurité des marques — la finance, la santé et le secteur public — où le contexte et l'adjacence créative importent plus que l'échelle. La conformité des DSP et SSP avec le TCF v2.2 réduit les frictions juridiques, simplifie l'activation des deals et élargit la participation des annonceurs. Au cours de la période de prévision, des cadres d'achat hybrides combinant la portée des RTB et la certitude des deals garantis deviendront courants sur le marché de la publicité programmatique en Europe, équilibrant l'efficacité des coûts et la qualité de l'inventaire.

Par média publicitaire : la CTV et la vidéo dominent tandis que la publicité extérieure numérique progresse fortement

La vidéo en ligne et la CTV ont représenté 37,12 % de la taille du marché de la publicité programmatique en Europe en 2025. L'adressabilité au niveau du foyer, les segments d'audience avancés et les créations à fort impact justifient des tarifs premium, et les éditeurs tirent parti de l'insertion dynamique de publicités pour maximiser le rendement. Les bannières display restent un canal de performance essentiel, notamment pour le reciblage et le séquençage en entonnoir complet. Pourtant, la tranche à la croissance la plus rapide est la publicité extérieure numérique, qui progresse à un TCAC de 8,16 % à mesure que les réseaux de publicité extérieure numérique intègrent des déclencheurs de données en temps réel tels que la météo et les flux de transport pour personnaliser les écrans.

L'inventaire mobile in-app est soutenu par des couches de données contextuelles qui compensent la perte de signaux liée à la dépréciation des cookies. La télémétrie des SDK d'applications cartographie les intentions, permettant des formats axés sur la conversion tels que les publicités jouables et la vidéo récompensée. L'audio, bien qu'il ne représente que 4,5 % des dépenses publicitaires par rapport à 21 % du temps médiatique, offre une portée supplémentaire et des environnements peu encombrés. À mesure que la mesure s'unifie sur les différents écrans, les allocations multi-formats se resserreront, mais la part de la vidéo devrait rester résiliente compte tenu de ses indicateurs d'engagement supérieurs au sein du marché de la publicité programmatique en Europe.

Par taille d'entreprise : l'automatisation nivelle les inégalités

Les grandes entreprises ont représenté 61,05 % des parts de marché de la publicité programmatique en Europe en 2025, tirant parti de desks de trading internes et de lacs de données propriétaires. Ces acteurs orchestrent des activations omnicanales qui combinent le branding en haut de l'entonnoir avec des tactiques de conversion en bas de l'entonnoir. Pourtant, les PME, progressant à un TCAC de 8,58 %, bénéficient d'interfaces DSP clé en main et de moteurs d'optimisation pilotés par l'IA qui réduisent le temps de configuration des campagnes de plusieurs jours à quelques minutes. Les seuils de dépenses minimales ont fortement diminué, et les créations publicitaires basées sur des modèles abaissent encore davantage les barrières à l'entrée.

Les intégrations e-commerce donnent aux PME une visibilité sur les performances au niveau des références produits, permettant des ajustements budgétaires progressifs vers des produits à forte marge au sein du marché de la publicité programmatique en Europe. Les modèles de tarification au résultat séduisent également les annonceurs aux ressources limitées, en garantissant l'efficacité des dépenses. Au cours de la période de prévision, des alliances collaboratives entre éditeurs régionaux et associations d'entreprises locales devraient proposer des packages sur mesure conçus spécifiquement pour les objectifs des PME, amplifiant l'adoption à la base.

Par secteur d'activité : le commerce de détail en tête, la santé en forte croissance

Le commerce de détail et l'e-commerce ont représenté 29,35 % de la taille du marché de la publicité programmatique en Europe en 2025. Les données de transactions propriétaires et l'attribution en boucle fermée sous-tendent cette domination, et les détaillants monétisent leurs rayons numériques grâce à des listes sponsorisées sur site et à des extensions d'audience hors site. Les marques de biens de consommation courante tirent parti de ces réseaux pour influencer les décisions d'achat à proximité du point de vente. La santé et les produits pharmaceutiques, dont la croissance est prévue à un TCAC de 7,83 %, capitalisent sur l'adoption de la télémédecine et sur les directives marketing clarifiées dans les principaux marchés de l'UE. Le ciblage contextuel combiné à des listes d'éditeurs vérifiés garantit la conformité et atténue les risques liés aux données des patients.

Les services financiers mettent l'accent sur les superpositions de prévention des fraudes, tandis que les constructeurs automobiles utilisent le storytelling séquentiel — de la notoriété jusqu'à la fréquentation des concessionnaires — sur les supports CTV et publicité extérieure numérique. Les entreprises des médias et du divertissement orientent leurs dépenses promotionnelles vers des bandes-annonces dynamiques alignées sur les dates de sortie, et les opérateurs technologiques et de télécommunications font la publicité des lancements de leurs appareils via des roadblocks vidéo à fort impact. Les entités gouvernementales recourent de plus en plus aux canaux programmatiques pour les communications de service public, reflétant les mandats d'engagement citoyen axés sur le numérique. Ces cas d'usage diversifiés renforcent l'étendue multi-sectorielle du marché de la publicité programmatique en Europe.

Analyse géographique

Le Royaume-Uni a représenté 29,21 % des parts de marché de la publicité programmatique en Europe en 2025, porté par une grande sophistication des annonceurs et un écosystème d'éditeurs robuste. Les agences londoniennes ont été pionnières de l'innovation programmatique, et bien que les nuances réglementaires post-Brexit soient complexes, elles n'ont pas freiné la croissance des dépenses. L'Allemagne se classe deuxième, portée par un PIB par habitant élevé et de forts annonceurs sectoriels tels que l'automobile et l'ingénierie. Sa culture stricte en matière de protection de la vie privée encourage l'adoption précoce des cadres axés sur le consentement, renforçant les perceptions de qualité pour l'inventaire d'origine allemande.

L'élan des médias de détail et du luxe en France renforce son influence sur le marché, tandis que l'Italie et l'Espagne affichent une expansion rapide axée sur le mobile, alimentée par un fort taux de pénétration des smartphones et une consommation élevée de vidéo sociale. Les Pays-Bas et la Belgique servent de terrains d'essai transfrontaliers grâce à leurs populations bilingues et à leurs solides pôles logistiques qui facilitent les campagnes pan-européennes. La Pologne domine l'Europe de l'Est en matière de déploiements de publicité extérieure numérique et de CTV, illustrant comment l'agilité des marchés émergents peut dépasser la croissance incrémentale des marchés matures. Les pays nordiques établissent des références en matière de technologies publicitaires tenant compte du carbone, en intégrant des indicateurs d'émissions sur le cycle de vie dans leurs algorithmes d'achat. Collectivement, ces dynamiques soulignent le paysage géographiquement hétérogène mais interconnecté du marché de la publicité programmatique en Europe.

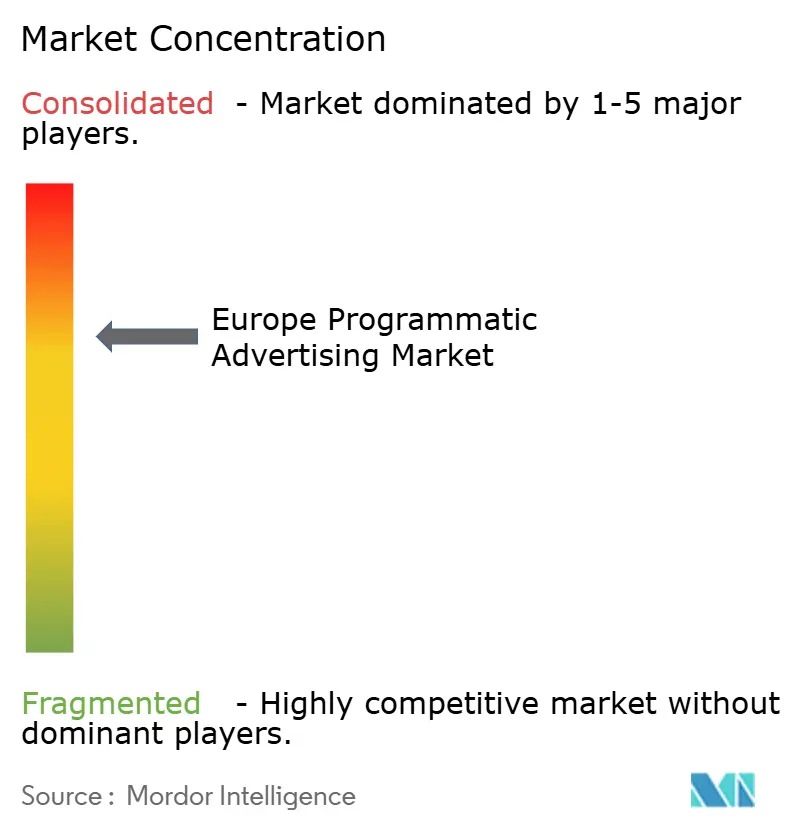

Paysage concurrentiel

Le pouvoir de marché est concentré entre les mains d'une poignée de plateformes mondiales, mais les spécialistes régionaux introduisent une tension concurrentielle grâce à des innovations axées sur la protection de la vie privée et l'omnicanal. Les vastes graphes d'utilisateurs connectés de Google et Meta offrent de l'échelle, mais leur position de jardins fermés incite les annonceurs à diversifier leurs dépenses vers le web ouvert. Les avantages de Amazon en matière de données de détail suscitent à la fois collaboration et concurrence avec les épiciers européens développant leurs propres stratégies de médias de détail.

Les partenaires indépendants de chemin d'approvisionnement ciblent les acheteurs à la recherche de transparence. Les acquisitions par Verve Group de Jun Group et Captify ont ajouté une intelligence de recherche et une puissance côté demande, portant ses revenus nets à 447 millions EUR et renforçant la résolution d'identité cross-device. L'acquisition d'Adspert par Mirakl intègre des enchères prédictives sur plus de 400 marques de place de marché, établissant une différenciation axée sur le commerce. Les SSP intègrent des calculateurs carbone pour attirer les clients soucieux de la durabilité, tandis que les fournisseurs de salles blanches nouent des alliances avec les diffuseurs pour activer les données propriétaires sans transfert de données brutes. Cette mosaïque favorise une saine rivalité au sein du marché de la publicité programmatique en Europe, préservant le choix tout en élevant les standards de responsabilité et d'innovation.

Leaders du secteur de la publicité programmatique en Europe

Yieldbird Sp. z o.o.

Amobee, Inc.

MediaMath, Inc.

Adform A/S

The ADEX GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Verve Group SE a acquis Captify pour 25,6 millions EUR, sécurisant l'un des plus grands ensembles de données de recherche sur site au monde et renforçant son empreinte côté demande.

- Février 2025 : Outbrain a finalisé son acquisition de Teads pour 900 millions USD, créant une plateforme combinée sur internet ouvert devant gérer 1,7 milliard USD de dépenses publicitaires annuelles et dégager entre 65 et 75 millions USD de synergies de coûts d'ici 2026.

- Décembre 2024 : Mirakl a acquis la startup allemande de technologie publicitaire Adspert afin d'intégrer l'optimisation des enchères pilotée par l'IA dans sa suite de médias de détail.

- Juin 2024 : Verve Group a acquis Jun Group pour 170 millions EUR, ajoutant plus de 230 annonceurs du Fortune 500 et portant le chiffre d'affaires pro forma à 447 millions EUR.

Périmètre du rapport sur le marché de la publicité programmatique en Europe

La publicité programmatique est l'utilisation de logiciels pour acheter de la publicité numérique. Cette automatisation rend les transactions plus efficaces et efficientes, rationalisant le processus et consolidant vos efforts de publicité numérique au sein d'une seule plateforme technologique.

Le marché de la publicité programmatique en Europe est segmenté par plateforme de trading (enchères en temps réel, place de marché privée garantie, garanti automatisé et taux fixe non réservé), par média publicitaire (display numérique et display mobile) et par taille d'entreprise (PME et grandes entreprises). Le périmètre de l'étude suit l'impact de la covid-19 sur le marché étudié.

| Enchères en temps réel (Open Auction) |

| Place de marché privée (PMP) |

| Programmatique garanti |

| Deal préférentiel (taux fixe non réservé) |

| Bannière display |

| Vidéo en ligne et CTV |

| Mobile in-app |

| Audio |

| Publicité extérieure numérique (DOOH) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| Biens de consommation courante (CPG) |

| Automobile |

| Services financiers |

| Médias et divertissement |

| Voyage et hôtellerie |

| Santé et produits pharmaceutiques |

| Technologie et télécommunications |

| Secteur public et gouvernemental |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par plateforme de trading | Enchères en temps réel (Open Auction) |

| Place de marché privée (PMP) | |

| Programmatique garanti | |

| Deal préférentiel (taux fixe non réservé) | |

| Par média publicitaire | Bannière display |

| Vidéo en ligne et CTV | |

| Mobile in-app | |

| Audio | |

| Publicité extérieure numérique (DOOH) | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité | Commerce de détail et e-commerce |

| Biens de consommation courante (CPG) | |

| Automobile | |

| Services financiers | |

| Médias et divertissement | |

| Voyage et hôtellerie | |

| Santé et produits pharmaceutiques | |

| Technologie et télécommunications | |

| Secteur public et gouvernemental | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle des dépenses publicitaires programmatiques en Europe ?

La taille du marché de la publicité programmatique en Europe a atteint 115,52 milliards USD en 2026 et devrait atteindre 160,19 milliards USD d'ici 2031.

Quel canal médiatique domine les achats automatisés ?

La CTV et la vidéo en ligne ont conjointement capturé 37,12 % des dépenses en 2025, la part la plus importante parmi les médias de trading.

Qu'est-ce qui tire la croissance la plus rapide au cours des cinq prochaines années ?

Les deals programmatiques garantis et la publicité extérieure numérique devraient afficher des TCAC respectifs de 8,28 % et 8,16 % d'ici 2031.

Comment les réglementations sur la protection de la vie privée affectent-elles la stratégie ?

Le RGPD et l'ePrivacy limitent les cookies tiers, incitant les éditeurs et les annonceurs à s'appuyer sur des données propriétaires et des actifs de données contextuelles dans le cadre des dispositifs de consentement.

Les PME adoptent-elles la publicité programmatique à grande échelle ?

Oui, les plateformes en libre-service automatisées et les outils d'optimisation par IA soutiennent un TCAC de 8,58 % pour les dépenses des PME entre 2026 et 2031.

Dernière mise à jour de la page le: