Taille et part du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

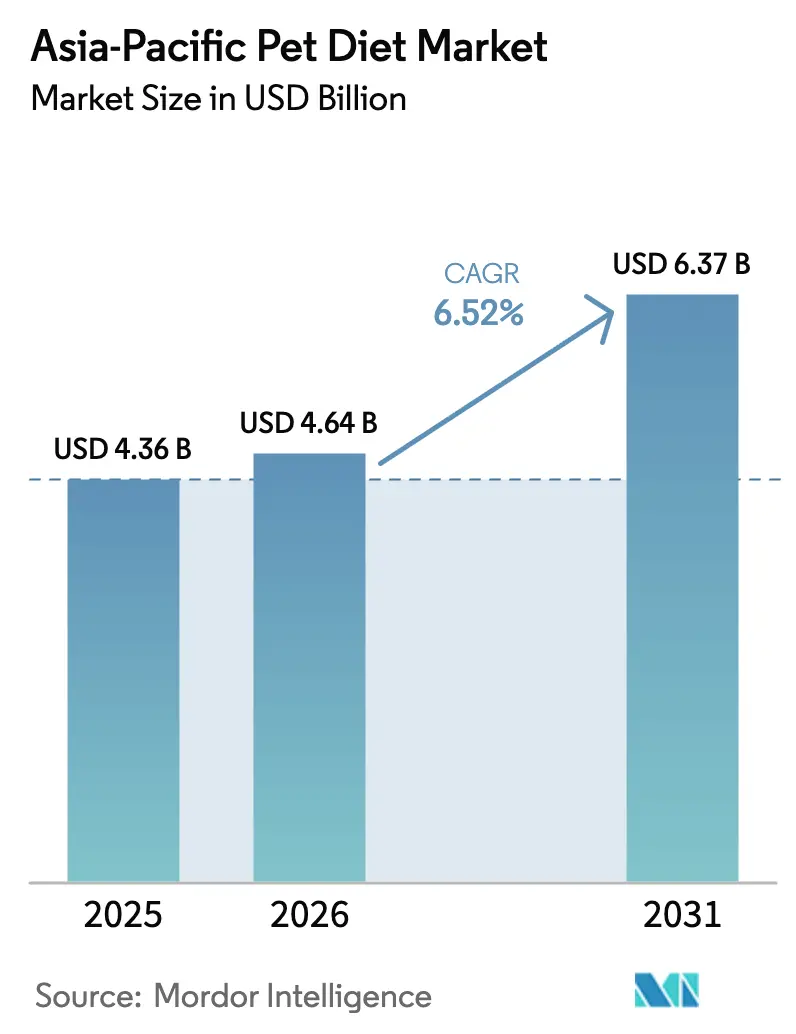

| Taille du marché de l'année de base (2025) | 4.36 Milliards de dollars |

| Taille du Marché (2026) | 4.64 Milliards de dollars |

| Taille du Marché (2031) | 6.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique par Mordor Intelligence

La taille du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique en 2026 est estimée à 4,64 milliards USD, en progression par rapport à la valeur 2025 de 4,36 milliards USD, avec des projections pour 2031 indiquant 6,37 milliards USD, croissant à un TCAC de 6,52 % sur la période 2026-2031. La forte humanisation des animaux de compagnie, la hausse des maladies chroniques diagnostiquées par les vétérinaires et l'accès élargi aux produits nutritionnels de qualité médicale soutiennent cette trajectoire. Les segments thérapeutiques dominent la création de valeur, les vétérinaires prescrivant de plus en plus des régimes alimentaires pour les troubles rénaux, urinaires et digestifs, désormais courants chez les animaux de compagnie urbains. La libéralisation du commerce électronique transfrontalier en Chine, la croissance de la classe moyenne en Inde et le vieillissement de la population animale au Japon amplifient collectivement la demande, tandis que la volatilité des intrants protéiques et les risques de contrefaçon tempèrent l'élan. L'intensité concurrentielle s'accroît à mesure que les grandes entreprises mondiales reconfigurent leur distribution et que les cadres réglementaires renforcent les exigences de qualité. Ces dynamiques définissent collectivement la transformation du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique.

Principaux enseignements du rapport

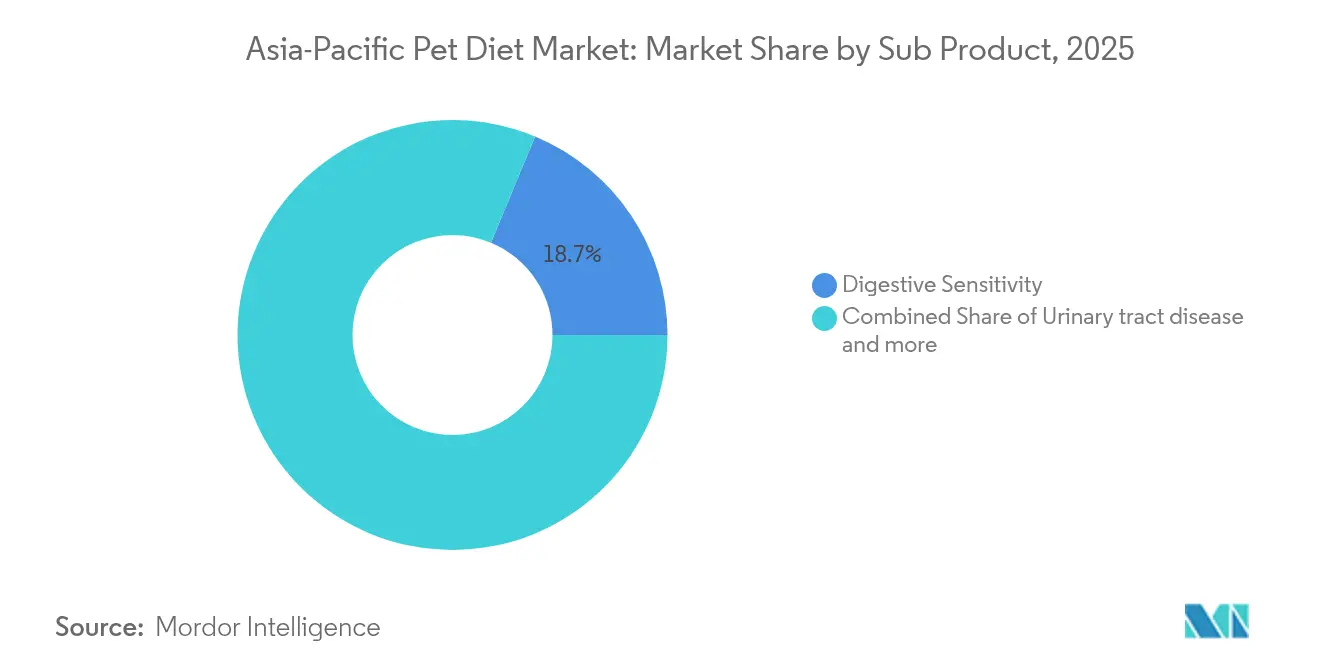

- Par sous-produit, les régimes alimentaires pour sensibilité digestive ont capturé 18,72 % de la part de marché des aliments diététiques pour animaux de compagnie en Asie Pacifique en 2025, tandis que les formulations pour maladies des voies urinaires devraient se développer au TCAC le plus rapide parmi les sous-produits, soit 7,22 % jusqu'en 2031.

- Par animaux de compagnie, les chiens ont représenté 47,86 % de la taille du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique en 2025, tandis que le segment des chats devrait croître à un TCAC de 6,55 % jusqu'en 2031.

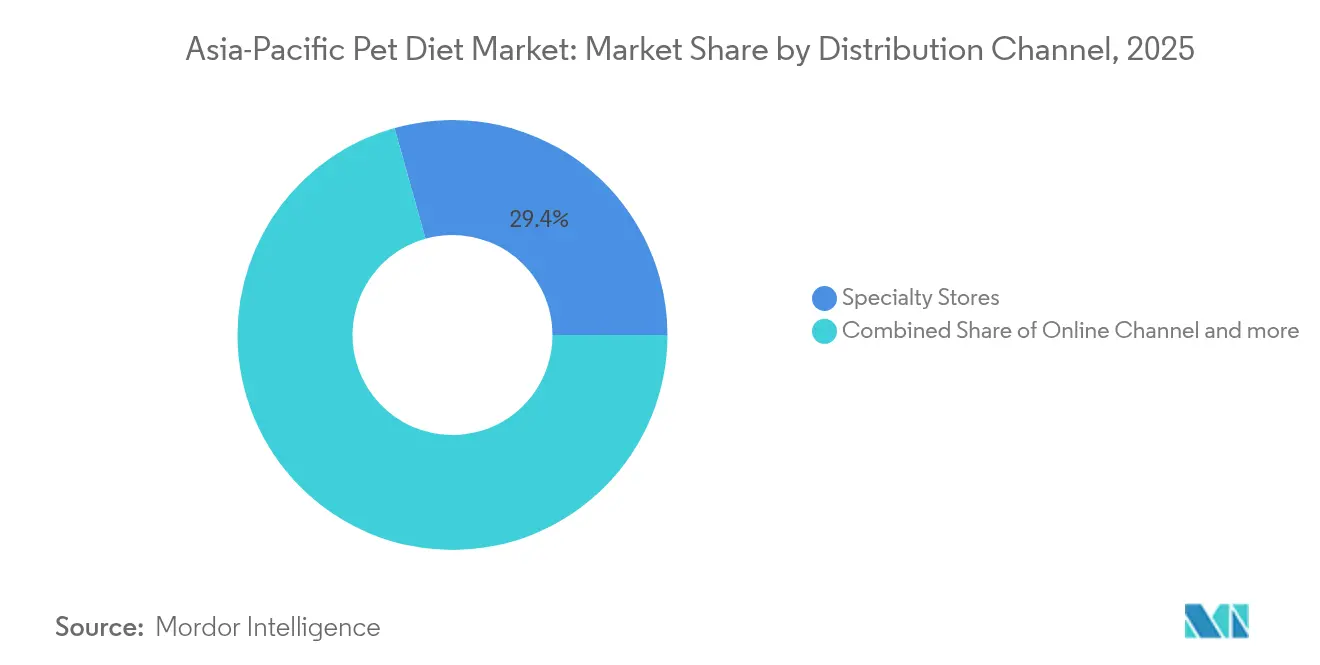

- Par canal de distribution, les magasins spécialisés ont dominé la distribution, représentant 29,35 % de la part des revenus en 2025, tandis que les canaux en ligne connaissent la croissance la plus rapide, avec un TCAC de 8,06 %.

- Par pays, la Chine détenait une part géographique de 34,75 % en 2025, tandis que l'Inde est le pays à la croissance la plus rapide, avec un TCAC de 10,2 % de 2026 à 2031.

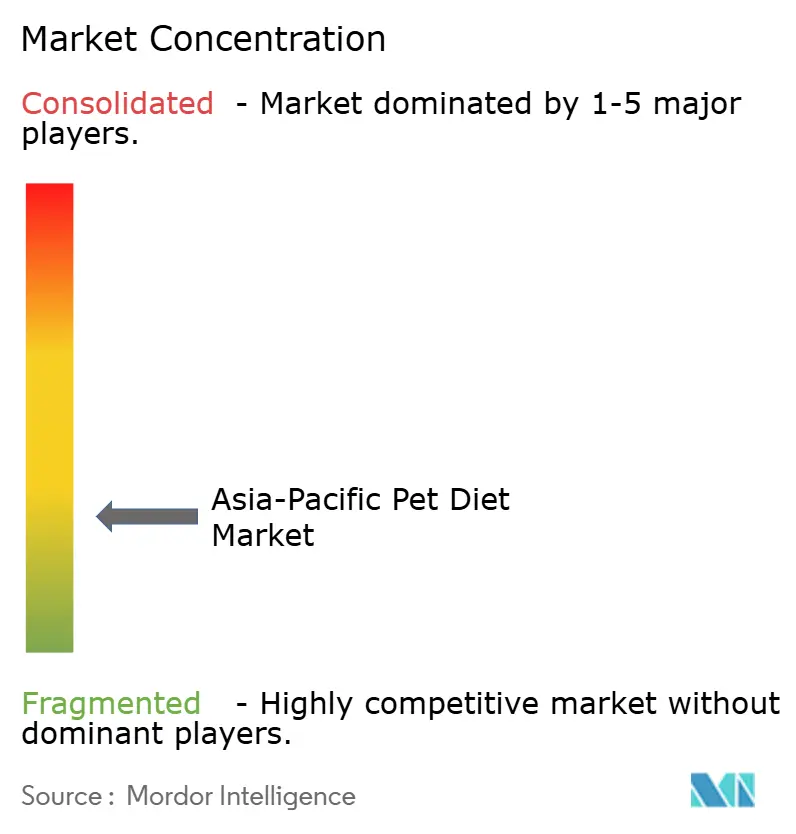

- Le marché des aliments diététiques pour animaux de compagnie en Asie Pacifique présente une structure fragmentée, comprenant un mélange de conglomérats mondiaux et de joueurs régionaux spécialisés. Les entreprises mondiales, notamment Mars, Incorporated, Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), General Mills Inc., PLB International et Affinity Petcare S.A., ont représenté une part de marché de 9,85 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments diététiques pour animaux de compagnie en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du nombre de propriétaires d'animaux de compagnie et tendance à l'humanisation | +1.8% | Chine, Japon, Singapour et autres marchés clés d'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des maladies chroniques diagnostiquées par les vétérinaires | +1.5% | Centres urbains à travers l'Asie Pacifique | Long terme (≥ 4 ans) |

| Premiumisation des aliments diététiques pour animaux de compagnie dans les villes asiatiques de premier rang | +1.2% | Chine, Japon, Corée du Sud, Singapour et Hong Kong | Court terme (≤ 2 ans) |

| Amplification du commerce électronique et de la vente au détail en direct | +1.0% | Large Asie Pacifique avec déversement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Avancées en R&D axées sur le microbiome | +0.8% | Japon et Australie en tant qu'adopteurs précoces, pipeline de développement mondial | Long terme (≥ 4 ans) |

| Libéralisation des politiques de commerce électronique transfrontalier | +0.7% | Chine et marchés d'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du nombre de propriétaires d'animaux de compagnie et tendance à l'humanisation

Le changement fondamental consistant à traiter les animaux de compagnie comme des membres de la famille remodèle la demande en matière de nutrition thérapeutique dans les économies en cours d'urbanisation de l'Asie Pacifique. Les ménages d'une seule personne dans les grandes villes allouent aujourd'hui en moyenne 195 SGD (145 USD) par mois à leurs animaux de compagnie, dont 40 % de ces dépenses sont consacrées aux produits nutritionnels axés sur la santé [1]Source : Département de statistiques de Singapour, "Enquête sur les dépenses des ménages 2024," singstat.gov.sg. Cette tendance à l'humanisation va au-delà des prix élevés pour inclure des approches préventives de soins de santé, où les propriétaires d'animaux de compagnie cherchent de plus en plus des régimes alimentaires de qualité vétérinaire pour traiter les problèmes de santé potentiels avant l'apparition de symptômes cliniques. Le phénomène est particulièrement prononcé au Japon et en Corée du Sud, où le vieillissement démographique et la baisse des taux de natalité ont élevé les animaux de compagnie au statut de membres substituts de la famille, stimulant la demande d'interventions nutritionnelles de qualité médicale qui reflètent les approches de soins de santé humains.

Hausse des maladies chroniques diagnostiquées par les vétérinaires

La prévalence des maladies chroniques chez les animaux de compagnie augmente rapidement dans toute la région Asie Pacifique. En mars 2025, le diabète touchait 23,88 % des chiens dans les populations urbaines pakistanaises, et des taux similaires émergeaient dans les zones métropolitaines de la région. Ce changement épidémiologique reflète des modifications du mode de vie, notamment la réduction de l'activité physique, l'augmentation de la consommation d'aliments transformés et l'exposition aux facteurs de stress environnementaux, qui reflètent les tendances observées dans la santé humaine. L'expansion des infrastructures vétérinaires améliore simultanément les capacités de diagnostic, conduisant à une détection et un traitement plus précoces de conditions telles que la maladie rénale chronique, qui alimente le marché des régimes thérapeutiques. La convergence d'une prévalence plus élevée des maladies et d'un meilleur accès au diagnostic crée un effet de composition qui soutient la croissance à long terme des segments de régimes sur ordonnance.

Premiumisation des aliments diététiques pour animaux de compagnie dans les villes asiatiques de premier rang

L'aisance urbaine dans les villes de premier rang de l'Asie Pacifique alimente une premiumisation sans précédent, avec des catégories d'aliments fonctionnels pour animaux de compagnie connaissant une croissance explosive. Notamment, les produits de santé urinaire se développent à un taux de 137 % et les formulations de contrôle du poids croissent à un taux de 326 % d'une année sur l'autre. Cette premiumisation va au-delà de la nutrition de base pour englober des interventions thérapeutiques, où les consommateurs acceptent volontiers de payer trois à quatre fois le prix premium pour des régimes alimentaires prescrits par les vétérinaires qui promettent des résultats de santé spécifiques. La tendance est particulièrement visible à Shanghai, Tokyo et Singapour, où les détaillants spécialisés en animaux de compagnie signalent une augmentation des ventes de régimes thérapeutiques.

Amplification du commerce électronique et de la vente au détail en direct

Les plateformes de diffusion en direct sont devenues des canaux de vente particulièrement puissants, permettant aux vétérinaires et aux spécialistes en nutrition animale de démontrer les avantages des produits en temps réel tout en renforçant la confiance des consommateurs grâce à un contenu éducatif. Ce changement numérique répond aux obstacles traditionnels à l'accès aux régimes sur ordonnance, en particulier dans les villes secondaires où les magasins spécialisés vétérinaires restent limités. Les plateformes de commerce électronique transfrontalier élargissent simultanément l'accès aux marques internationales de nutrition thérapeutique, les quotas CBEC (Conseil central des droits d'accise et des douanes) assouplis de la Chine permettant l'importation directe de formulations spécialisées qui n'étaient auparavant pas disponibles sur les marchés nationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Différentiel de prix élevé par rapport aux aliments conventionnels pour animaux de compagnie | -1.5% | Marchés émergents d'Asie Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Délais réglementaires et d'approbation à l'importation spécifiques aux pays | -1.2% | Chine, Inde, Indonésie et Thaïlande | Moyen terme (2 à 4 ans) |

| Risque de contrefaçon de régimes sur ordonnance en ligne | -0.8% | Principaux écosystèmes de commerce électronique d'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des intrants protéiques | -1.0% | Régions touchées par la PPA au Viêt Nam et dans le sud de la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Différentiel de prix élevé par rapport aux aliments conventionnels pour animaux de compagnie

La prime de prix de 2 à 4 fois plus élevée des régimes thérapeutiques par rapport aux aliments conventionnels pour animaux de compagnie crée des obstacles significatifs à l'adoption, en particulier dans les marchés sensibles aux prix où la possession d'animaux de compagnie se développe rapidement mais où le revenu disponible reste limité. Cet écart de prix est le plus prononcé dans les marchés émergents d'Asie Pacifique, où les régimes thérapeutiques peuvent coûter entre 80 et 120 USD par mois, contre 20 à 30 USD pour les produits nutritionnels standard. Le défi est aggravé par la faible pénétration de l'assurance pour animaux de compagnie dans toute la région, laissant les consommateurs assumer l'intégralité des coûts de la nutrition thérapeutique de leur poche. Les efforts d'éducation du marché par les canaux vétérinaires améliorent progressivement la perception de la valeur, mais la sensibilité aux prix reste une contrainte fondamentale pour l'adoption par le grand public.

Volatilité des prix des intrants protéiques

Les épidémies de peste porcine africaine au Viêt Nam et dans le sud de la Chine en 2025 ont perturbé les chaînes d'approvisionnement en protéines, augmentant les coûts des protéines premium de 15 à 20 % et créant une pression sur les marges pour les fabricants de régimes thérapeutiques [2]Source : Ministère de l'Agriculture et du Développement rural du Viêt Nam, "Mesures de contrôle de la peste porcine africaine," mard.gov.vn . Cette volatilité est particulièrement difficile pour les formulations de régimes sur ordonnance qui nécessitent des profils protéiques spécifiques et ne peuvent pas facilement substituer des ingrédients sans réapprobation réglementaire. Les perturbations de l'approvisionnement liées au climat, notamment les effets d'El Niño sur la production agricole, ajoutent une incertitude supplémentaire aux coûts d'approvisionnement en protéines. Les entreprises disposant de stratégies diversifiées d'approvisionnement en protéines et de capacités en protéines alternatives sont mieux positionnées pour gérer ces pressions sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-produit : la santé digestive occupe un positionnement premium

Les régimes alimentaires pour sensibilité digestive maintiennent la plus grande part de marché à 18,72 % en 2025, reflétant la reconnaissance généralisée de la santé gastro-intestinale comme élément fondamental du bien-être général des animaux de compagnie. La position de leader de ce segment est principalement due à la forte prévalence des problèmes digestifs chez les animaux de compagnie dans la région, affectant particulièrement les chiens et les chats. La solide performance du segment est soutenue par une sensibilisation croissante des propriétaires d'animaux de compagnie à la santé digestive et par la demande croissante de régimes alimentaires spécialisés pour animaux de compagnie qui traitent efficacement les sensibilités gastro-intestinales. Ces régimes sont spécifiquement formulés avec des enzymes digestives, des fibres prébiotiques et des probiotiques pour soutenir la santé digestive et renforcer le système immunitaire. Les principaux acteurs du marché ont élargi leurs portefeuilles de produits dans ce segment, offrant des solutions personnalisées pour différentes races et groupes d'âge d'animaux de compagnie.

Les formulations pour maladies des voies urinaires représentent le segment à la croissance la plus rapide, avec un TCAC de 7,22 % jusqu'en 2031, stimulé par la prévalence croissante des problèmes urinaires chez les chats d'intérieur et le vieillissement des populations animales dans les marchés urbains d'Asie Pacifique. Cette croissance remarquable est portée par la prévalence croissante des infections des voies urinaires chez les animaux de compagnie, en particulier les chats et les chiens. L'expansion du segment est également soutenue par la prise de conscience croissante des propriétaires d'animaux de compagnie quant à l'importance des régimes alimentaires spécialisés pour prévenir et gérer les affections du système urinaire. Ces régimes sont spécifiquement formulés pour maintenir des niveaux de pH urinaire optimaux et prévenir la formation de cristaux dans la vessie. La croissance du segment est également renforcée par des innovations de produits continues des principaux fabricants qui introduisent des formulations avancées aux propriétés thérapeutiques améliorées.

Par animaux de compagnie : la domination des chiens fait face au défi félin

Les chiens représentent 47,86 % de la part de marché en 2025 avec un TCAC de 7,3 % jusqu'en 2031, bénéficiant de leur poids corporel moyen plus élevé qui nécessite des volumes plus importants de régimes thérapeutiques et de leur rôle traditionnel d'animaux de compagnie principaux dans les cultures d'Asie Pacifique. Cette part de marché significative est principalement attribuée au fait que les chiens sont les animaux de compagnie les plus couramment possédés dans la région, avec une population atteignant près de 176 millions en 2024. La domination du segment est encore renforcée par la plus grande susceptibilité des chiens à diverses conditions de santé nécessitant une gestion diététique, notamment la sensibilité digestive, les maladies des voies urinaires et les problèmes rénaux. La solide performance du segment est soutenue par les tendances croissantes à l'humanisation des animaux de compagnie et par la sensibilisation croissante des propriétaires de chiens à l'importance des régimes alimentaires spécialisés pour gérer les conditions de santé de leurs animaux.

Les chats connaissent une croissance à un TCAC de 6,55 % jusqu'en 2031, stimulée par des innovations thérapeutiques spécifiques à l'espèce et par la reconnaissance croissante des besoins nutritionnels uniques aux félins. Cette croissance accélérée est portée par la sensibilisation croissante des propriétaires de chats aux besoins diététiques spécifiques et aux conditions de santé courantes chez les chats, telles que les maladies des voies urinaires et les sensibilités digestives. La croissance du segment est particulièrement forte dans des pays tels que la Chine, le Japon et l'Indonésie, où une tendance croissante à la possession de chats est observée dans les zones urbaines. Les régimes pour maladies des voies urinaires et les régimes pour sensibilité digestive sont les catégories de régimes vétérinaires les plus populaires pour les chats, reflétant la forte prévalence de ces problèmes de santé dans la population féline. La croissance du segment est encore soutenue par le développement de solutions nutritionnelles plus spécialisées et ciblées par les principaux fabricants d'aliments pour animaux de compagnie.

Par canal de distribution : les magasins spécialisés naviguent dans la perturbation numérique

Les magasins spécialisés maintiennent la plus grande part de distribution à 29,35 % en 2025, tirant parti de leur expertise en conseil en nutrition thérapeutique et de leurs relations vétérinaires pour fournir des services à valeur ajoutée qui justifient un positionnement premium. Les magasins spécialisés représentent un canal important, offrant des conseils d'experts et une gamme complète de régimes vétérinaires ainsi qu'un service client personnalisé. Les boutiques spécialisées restent un canal secondaire important. Elles continuent de jouer un rôle significatif grâce à leur personnel formé, leurs gammes de produits sélectionnées et leur accès aux friandises premium et fonctionnelles pour animaux de compagnie qui séduisent les propriétaires d'animaux avertis ou soucieux de leur santé.

Les canaux en ligne connaissent la croissance la plus rapide, à un TCAC de 8,06 % jusqu'en 2031, portés par des facteurs de commodité et la capacité d'accéder à des produits spécialisés non disponibles sur les marchés locaux. La prédominance de ce canal est principalement attribuée à sa capacité à offrir des options de prix compétitives et une sélection plus large de régimes vétérinaires, en particulier pour les produits à coût élevé tels que les régimes pour sensibilité digestive et pour les voies urinaires. Le succès du segment est encore renforcé par la commodité des services de livraison à domicile et la disponibilité d'informations détaillées sur les produits et des avis qui aident les propriétaires d'animaux de compagnie à prendre des décisions d'achat éclairées. Les plateformes en ligne sont également devenues de plus en plus populaires en raison de leur capacité à fournir des ressources éducatives sur les régimes vétérinaires, permettant aux propriétaires d'animaux de compagnie de mieux comprendre les besoins nutritionnels de leurs animaux.

Analyse géographique

La Chine domine le marché des aliments diététiques pour animaux de compagnie en Asie Pacifique avec une part de 34,75 % en 2025, portée par une urbanisation rapide, l'expansion de la possession d'animaux de compagnie par la classe moyenne et la libéralisation réglementaire qui a rationalisé l'accès aux marques internationales de nutrition thérapeutique. La trajectoire de croissance du marché reflète l'évolution de la culture des animaux de compagnie dans le pays, où les animaux de compagnie reçoivent de plus en plus des investissements en soins de santé comparables à ceux des membres de la famille. Les récents développements réglementaires, notamment le projet de normes d'hygiène pour les aliments pour animaux de compagnie d'août 2025 en Chine, témoignent de l'engagement du gouvernement à établir des cadres de qualité de classe mondiale qui favoriseront probablement les fournisseurs établis de nutrition thérapeutique tout en créant des barrières pour les acteurs régionaux plus petits.

L'Inde représente la géographie à la croissance la plus rapide, avec un TCAC de 10,2 % jusqu'en 2031, portée par l'expansion de la possession d'animaux de compagnie par la classe moyenne et le développement des infrastructures vétérinaires dans les villes de deuxième rang. Le marché indien connaît une premiumisation rapide, avec des catégories d'aliments fonctionnels pour animaux de compagnie telles que les produits de santé urinaire et les formulations de contrôle du poids affichant des taux de croissance exceptionnels. L'amélioration de l'accès via les canaux en ligne/commerce électronique et les cliniques vétérinaires qui stockent des régimes thérapeutiques dynamise le marché.

Les marchés d'Asie du Sud-Est, notamment la Thaïlande, le Viêt Nam, la Malaisie, les Philippines, l'Indonésie et Taïwan, représentent collectivement des opportunités émergentes avec des trajectoires de croissance et des cadres réglementaires variés. Le marché thaïlandais affiche une forte croissance dans les segments des aliments pour chats et des tendances à la premiumisation, tandis que le Viêt Nam connaît une expansion rapide malgré les défis liés à la chaîne d'approvisionnement liés aux épidémies de peste porcine africaine.

Paysage concurrentiel

Le marché des régimes vétérinaires pour animaux de compagnie en Asie Pacifique présente une structure fragmentée avec un mélange de conglomérats mondiaux et de joueurs régionaux spécialisés. Les entreprises mondiales, notamment Mars, Incorporated, Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), General Mills Inc., PLB International et Affinity Petcare S.A., ont représenté une part de marché de 10,1 % en 2024 et tirent parti de leurs vastes capacités de recherche, de leurs portefeuilles de marques établis et de leurs réseaux de distribution étendus pour maintenir des positions significatives sur le marché. Ces acteurs multinationaux opèrent souvent par le biais de filiales locales et de partenariats pour mieux comprendre et servir les besoins des marchés régionaux. Les spécialistes régionaux, quant à eux, se différencient en proposant des produits adaptés aux préférences locales et en maintenant des relations solides avec les professionnels vétérinaires et les détaillants spécialisés.

Le marché est caractérisé par des activités de consolidation en cours, les acteurs plus importants cherchant à étendre leur présence par le biais d'acquisitions stratégiques de sociétés plus petites et spécialisées. Cette tendance est particulièrement visible dans les marchés émergents où les entreprises établies acquièrent des acteurs locaux pour obtenir un accès immédiat au marché et des capacités de distribution. Le paysage concurrentiel est davantage façonné par des stratégies d'intégration verticale, les entreprises investissant dans leurs chaînes d'approvisionnement et leurs réseaux de distribution pour assurer la qualité des produits et la portée du marché. Les coentreprises et les alliances stratégiques deviennent de plus en plus courantes à mesure que les entreprises cherchent à combiner des forces complémentaires et à saisir plus efficacement les opportunités du marché.

Les schémas stratégiques révèlent une focalisation sur l'intégration verticale et les capacités directes aux consommateurs, les entreprises investissant dans des plateformes de commerce électronique et des modèles de livraison par abonnement pour capturer des marges plus élevées et établir des relations plus solides avec les clients. Des opportunités de niches existent dans les thérapeutiques ciblant le microbiome et les approches de nutrition de précision qui répondent à des profils génétiques ou métaboliques spécifiques.

Leaders du secteur des aliments diététiques pour animaux de compagnie en Asie Pacifique

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

PLB International

Affinity Petcare S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nestlé a officiellement mis fin à sa coentreprise d'aliments pour animaux de compagnie en Corée du Sud et a lancé sa division indépendante, investissant 15 millions USD dans des opérations directes sur le marché pour capter davantage de valeur du segment de nutrition thérapeutique premium du pays. Ce changement stratégique reflète l'engagement de l'entreprise à contrôler les canaux de distribution sur le marché à forte croissance d'Asie Pacifique.

- Avril 2023 : Mars Incorporated a ouvert son premier centre de recherche et développement en matière d'aliments pour animaux de compagnie dans la région Asie Pacifique. Cette nouvelle installation, appelée Centre pour animaux de compagnie d'Asie Pacifique, soutiendra le développement de produits de l'entreprise.

- Mars 2023 : La filiale de soins pour animaux de compagnie de Colgate-Palmolive Company, Hill's Pet Nutrition, a lancé sa nouvelle gamme de régimes sur ordonnance pour soutenir les animaux de compagnie diagnostiqués avec un cancer. Cette gamme sur ordonnance, Diet ONC Care, propose des formules complètes et équilibrées en formes sèche et humide pour les chats et les chiens.

Périmètre du rapport sur le marché des aliments diététiques pour animaux de compagnie en Asie Pacifique

Le diabète, la sensibilité digestive, les régimes de soins bucco-dentaires, le régime rénal et la maladie des voies urinaires sont couverts comme segments par sous-produit. Les chats et les chiens sont couverts comme segments par animaux de compagnie. Les épiceries de proximité, le canal en ligne, les magasins spécialisés et les supermarchés/hypermarchés sont couverts comme segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, les Philippines, Taïwan, la Thaïlande et le Viêt Nam sont couverts comme segments par pays.

| Diabète |

| Sensibilité digestive |

| Régimes de soins bucco-dentaires |

| Régime rénal |

| Maladie des voies urinaires |

| Régimes dermatologiques |

| Régimes contre l'obésité |

| Autres régimes vétérinaires |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Épiceries de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Autres canaux |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Philippines |

| Taïwan |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie Pacifique |

| Sous-produit | Diabète |

| Sensibilité digestive | |

| Régimes de soins bucco-dentaires | |

| Régime rénal | |

| Maladie des voies urinaires | |

| Régimes dermatologiques | |

| Régimes contre l'obésité | |

| Autres régimes vétérinaires | |

| Animaux de compagnie | Chats |

| Chiens | |

| Autres animaux de compagnie | |

| Canal de distribution | Épiceries de proximité |

| Canal en ligne | |

| Magasins spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres canaux | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Taïwan | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie Pacifique |

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité, les canaux en ligne et autres canaux sont considérés dans le périmètre. Les magasins qui fournissent exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Aliments pour animaux de compagnie | Le périmètre des aliments pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir des nutriments essentiels et répondre aux besoins diététiques de divers types d'animaux de compagnie, notamment les chiens, les chats et autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement entre 12 et 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée par rapport aux aliments secs, souvent comprise entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs transformés pour animaux de compagnie en petits morceaux ou granulés. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des articles alimentaires spéciaux ou des récompenses données aux animaux de compagnie pour témoigner de l'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matériaux dérivés de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croustillantes | Il s'agit d'un type de friandise pour animaux de compagnie qui a une texture ferme et croustillante et peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et souples, tels que la viande, la volaille ou les légumes, qui ont été mélangés et formés en petits morceaux ou en lanières. |

| Friandises lyophilisées et séchées | Les friandises lyophilisées et séchées sont des en-cas donnés aux animaux de compagnie, préparés par un processus de conservation spécial, sans altérer la teneur nutritionnelle, ce qui donne des friandises durables et riches en nutriments. |

| Régimes pour maladies des voies urinaires | Ce sont des régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Ce sont des aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux de compagnie atteints de maladies rénales ou d'insuffisance rénale. |

| Régimes pour sensibilité digestive | Les régimes pour sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés produits pour favoriser la santé bucco-dentaire et l'hygiène des animaux de compagnie. |

| Aliments pour animaux de compagnie sans céréales | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux cherchant des alternatives ou si leurs animaux ont des sensibilités diététiques spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs, offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, où les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments complets et équilibrés pour animaux de compagnie | Aliments pour animaux de compagnie qui fournissent tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires offrant des avantages pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs ayant des effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans le corps, favorisant la santé cellulaire et soutenant le système immunitaire des animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Aliments spécialisés pour animaux de compagnie formulés pour traiter des conditions médicales spécifiques sous supervision vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités (RIL) | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Il comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Il comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Il comprend les cuirs bruts, les blocs minéraux, les lickables et les cataires. |

| Autres aliments secs | Il comprend les flocons de céréales, les mélanges, les compléments alimentaires, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Il comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Il comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation animale et agricoles. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie Rénale Chronique |

| DHA | Acide Docosahexaénoïque |

| EPA | Acide Eicosapentaénoïque |

| ALA | Acide Alpha-Linolénique |

| BHA | Butylhydroxyanisole |

| BHT | Butylhydroxytoluène |

| FLUTD | Maladie des Voies Urinaires Inférieures Félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement