Taille et part du marché des dispositifs ophtalmiques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

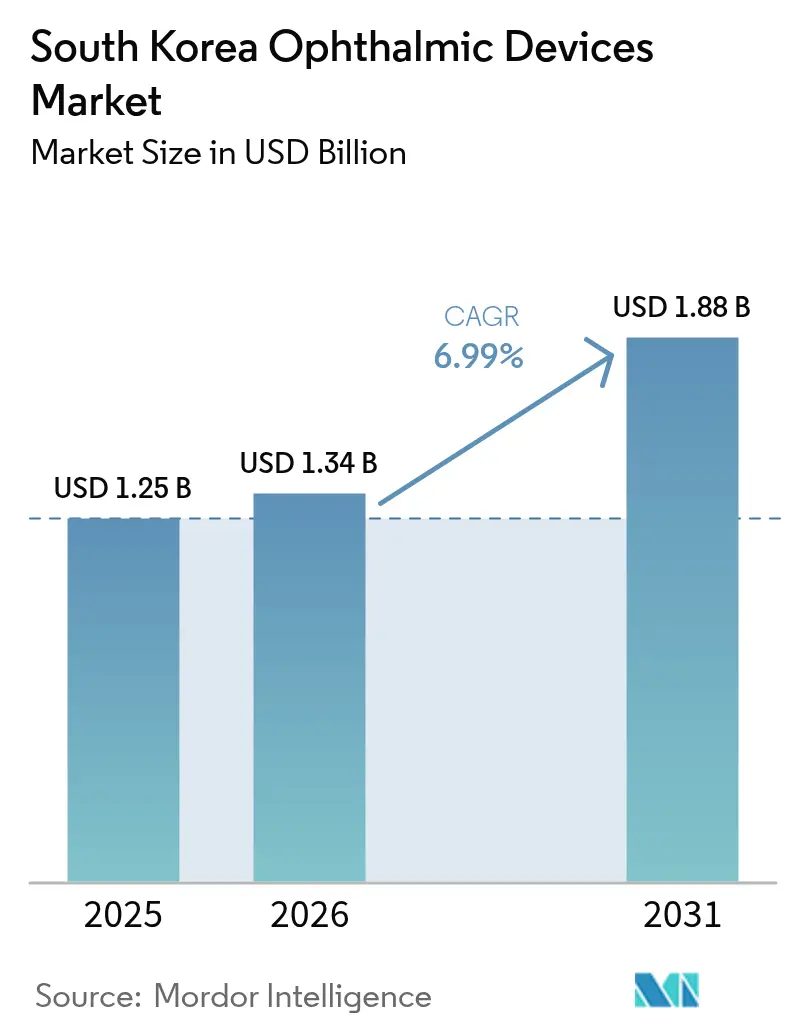

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en Corée du Sud par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques en Corée du Sud était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,34 milliard USD en 2026 pour atteindre 1,88 milliard USD d'ici 2031, à un CAGR de 6,99 % au cours de la période de prévision (2026-2031). La flambée des taux de myopie, une population vieillissante qui exige une vision sans lunettes et les remboursements publics pour la détection précoce du glaucome soutiennent une expansion régulière. En 2024, les produits de soins de la vision représentaient déjà 60,8 % du marché des dispositifs ophtalmiques en Corée du Sud, les lentilles de contact, les lentilles ortho-k et les filtres anti-lumière bleue convergeant avec les tendances de la mode. Le matériel de diagnostic rattrape rapidement son retard ; la tomographie par cohérence optique à champ large et les caméras de fond d'œil dotées d'intelligence artificielle progressent à un CAGR de 9,23 % dans le sillage des nouveaux mandats de dépistage. Les hôpitaux représentent 43,6 % des placements de dispositifs, mais les centres de chirurgie ambulatoire gagnent des parts en proposant des procédures de cataracte en ambulatoire et des procédures SMILE. Les fournisseurs multinationaux font face à de longs cycles d'approbation du Ministère de la Sécurité alimentaire et pharmaceutique (MFDS), mais ils compensent les retards par des coentreprises qui localisent les réseaux de service et de formation.

Principaux enseignements du rapport

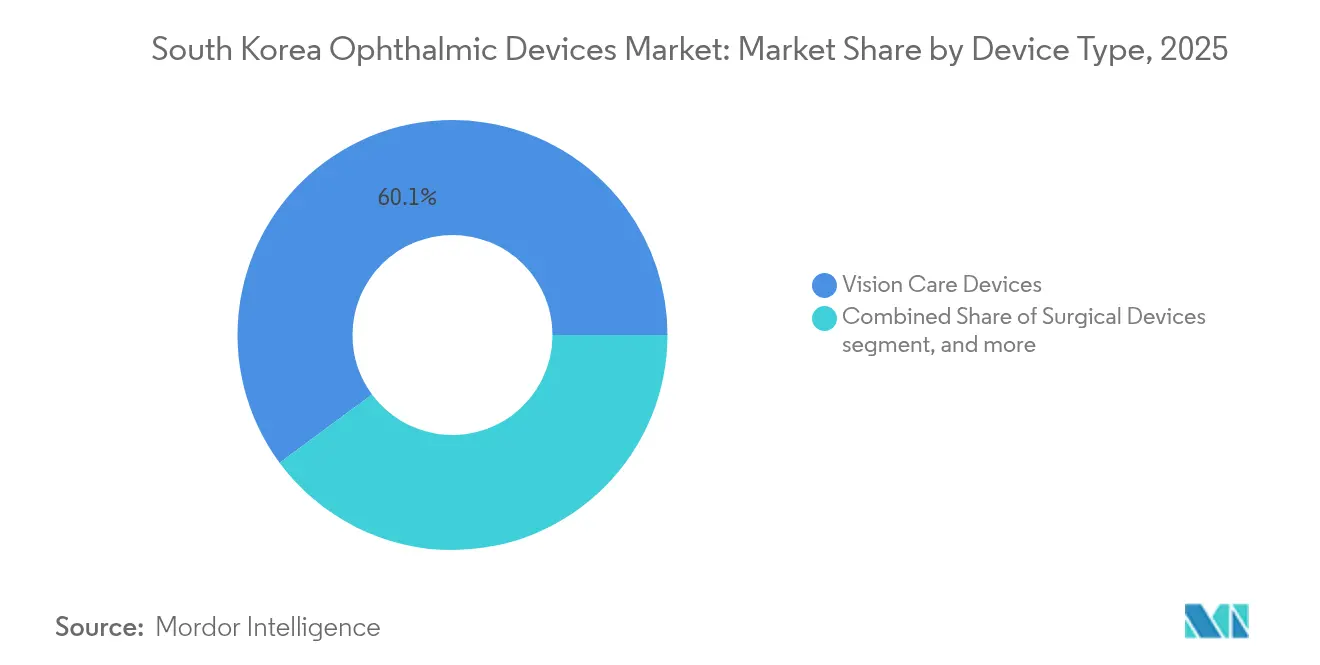

- Par type de dispositif, les produits de soins de la vision ont dominé avec 60,12 % de la part du marché des dispositifs ophtalmiques en Corée du Sud en 2025, tandis que les unités de diagnostic et de surveillance enregistrent le CAGR le plus rapide de 9,08 % jusqu'en 2031.

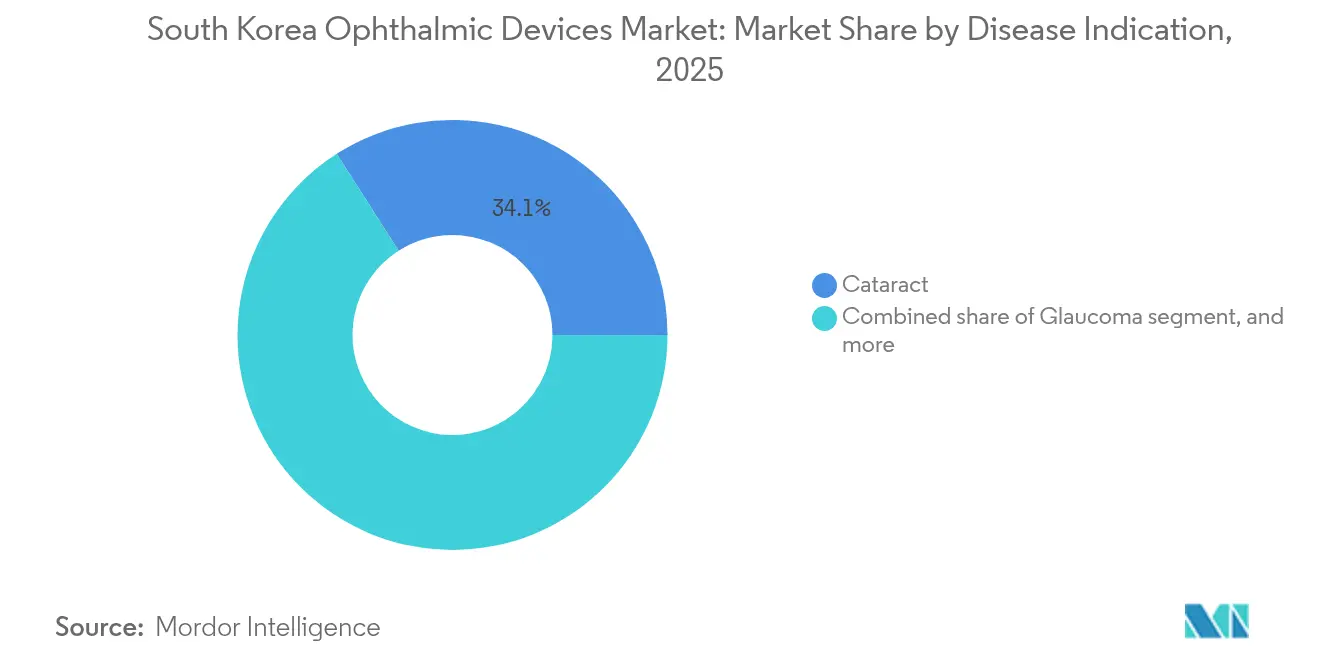

- Par indication pathologique, la cataracte a contribué à 34,05 % de la taille du marché des dispositifs ophtalmiques en Corée du Sud en 2025 ; les solutions pour la rétinopathie diabétique affichent le CAGR le plus rapide de 8,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 43,02 % des revenus de 2025 ; les centres de chirurgie ambulatoire devraient se développer à un CAGR de 8,12 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des lentilles intraoculaires premium parmi la population vieillissante de Corée du Sud | +1.8% | Séoul, Busan, Daegu | Moyen terme (2 à 4 ans) |

| Élargissement du remboursement gouvernemental pour le dépistage national du glaucome | +1.2% | Comtés ruraux et villes provinciales | Long terme (≥ 4 ans) |

| Forte pénétration du LASIK portée par la culture de la chirurgie esthétique | +0.9% | Zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Développement des bilans de santé dans les hôpitaux privés incluant la tomographie par cohérence optique | +1.5% | Principaux hôpitaux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Augmentation de l'incidence de la myopie chez les adolescents stimulant la demande de dispositifs de diagnostic | +1.6% | Districts scolaires urbains | Long terme (≥ 4 ans) |

| Start-ups nationales de diagnostic ophtalmique basées sur l'intelligence artificielle obtenant les approbations du MFDS | +1.0% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des lentilles intraoculaires premium parmi la population vieillissante

L'optique multifocale a reconfiguré les flux de travail de la chirurgie de la cataracte, passant de 16 % d'utilisation en 2018 à 29 % en 2020 et s'emparant de 53,56 % du segment national des lentilles intraoculaires en 2023. La chirurgie de la cataracte assistée par laser femtoseconde est passée de 5 % à 29 % des cas sur la même période, aidée par une pénétration de 96 % de la biométrie optique. La lentille à lumière ajustable de RxSight a permis à 70 % des bénéficiaires d'atteindre une acuité visuelle de 20/20 sans correction, contre 40 % avec d'autres alternatives premium, renforçant l'adoption par les chirurgiens.

Élargissement du remboursement gouvernemental pour le dépistage national du glaucome

Les nouvelles règles de l'Assurance maladie nationale couvrent la tomographie par cohérence optique à champ large, qui présente une sensibilité de 87,28 % et une spécificité de 86,94 % pour le diagnostic du glaucome par rapport aux unités de tomographie par cohérence optique classiques[1]Hong-Seok Hong et al., "Tomographie par cohérence optique à champ large pour le glaucome," PLOS ONE, journals.plos.org. L'initiative s'attaque aux disparités dans 20 comtés dépourvus de toute clinique ophtalmologique, réduisant le temps de trajet moyen vers les services de diagnostic spécialisés.

Forte pénétration du LASIK portée par la culture de la chirurgie esthétique

Les centres de chirurgie réfractive de Séoul pratiquent le LASIK, le LASEK et le SMILE à des prix proches de 2 700 USD, soit environ un tiers des tarifs occidentaux habituels. Une étude portant sur un laser excimer à 317 Hz a enregistré 97,8 % des yeux traités à une acuité visuelle de 20/25 ou mieux neuf mois après l'intervention, la satisfaction des patients passant de 27,7 % à 98,1 %.

Augmentation de l'incidence de la myopie chez les adolescents

Les enquêtes nationales font état d'une prévalence de la myopie de 65,4 % chez les enfants âgés de 5 à 18 ans, tandis que les conscrits masculins de 19 ans à Séoul présentent une prévalence de 96,5 % ; la myopie forte multiplie par 4,6 le risque de glaucome[3]Centre national d'information sur la biotechnologie, "Prévalence de la myopie chez les jeunes coréens," ncbi.nlm.nih.gov. Ces tendances stimulent la demande d'autoréfractomètres, de traceurs de longueur axiale et de systèmes de distribution d'atropine à faible dose.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais d'approbation stricts du MFDS par rapport aux homologues mondiaux | −1.2% | National | Court terme (≤ 2 ans) |

| Volatilité des coûts de change liée à la forte dépendance aux importations | −0.8% | National ; exposition plus élevée pour les prestataires ruraux | Moyen terme (2 à 4 ans) |

| Pénurie de chirurgiens ophtalmologistes qualifiés en dehors de la zone capitale de Séoul | −1.5% | 20 comtés sans clinique | Long terme (≥ 4 ans) |

| Plafonnement des prix du remboursement de la chirurgie de la cataracte limitant les dispositifs premium | −1.0% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts du MFDS

Les scanners dotés d'intelligence artificielle et les nouveaux polymères de lentilles entrent dans les catégories de risque de classe 3 à 4. La loi sur les produits médicaux numériques de janvier 2024 exige une validation supplémentaire en matière de cybersécurité, allongeant les cycles de lancement et augmentant les coûts de documentation.

Volatilité des coûts de change

Environ 70 % des dispositifs haut de gamme sont importés. Les fluctuations du won par rapport au dollar compriment les marges des hôpitaux de taille modeste, même si le PIB global devrait croître de 2,2 % en 2024. Les fournisseurs nationaux perçoivent des opportunités pour des plateformes de tomographie par cohérence optique à prix intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : domination des soins de la vision avec accélération du diagnostic

Les produits de soins de la vision ont contrôlé 60,12 % des revenus de 2025, les lentilles de contact remplissant à la fois des rôles correctifs et cosmétiques. Le marché des dispositifs ophtalmiques en Corée du Sud continue de s'appuyer sur les achats répétés de solutions pour lentilles, de modalités ortho-k et de teintes colorées. Les systèmes de diagnostic et de surveillance affichent le CAGR le plus rapide de 9,08 %. Leur valeur adressable passe de 245,4 millions USD en 2026 à un montant attendu de 379,3 millions USD en 2031, ancrant les gains futurs de la taille du marché des dispositifs ophtalmiques en Corée du Sud. Les hôpitaux négocient des contrats de service pluriannuels qui associent le matériel de tomographie par cohérence optique à des analyses par abonnement à l'intelligence artificielle, garantissant des revenus prévisibles aux fournisseurs.

Les dispositifs chirurgicaux restent plus modestes mais stratégiques. Les plateformes de cataracte au laser femtoseconde ont amélioré l'efficacité opératoire et ouvert de nouvelles niches de lentilles intraoculaires premium. Les fournisseurs proposent désormais des embouts de phacoémulsification à usage unique et des microscopes chirurgicaux mobiles aux centres ambulatoires, un modèle adapté au marché des dispositifs ophtalmiques en Corée du Sud où les volumes de cataracte en ambulatoire augmentent. Les accords de licence croisée avec les fabricants coréens de capteurs protègent les multinationales du risque de change et leur permettent d'obtenir des points de préférence dans les appels d'offres publics.

Par indication pathologique : la cataracte domine toujours, la rétinopathie diabétique progresse

Les applications liées à la cataracte ont capté 34,05 % de la part du marché des dispositifs ophtalmiques en Corée du Sud en 2025, soutenues par près de 420 000 interventions chirurgicales annuelles. Les lentilles intraoculaires multifocales, les outils d'alignement toriques et l'aberrométrie peropératoire renforcent les rendements du segment premium. Le TECNIS Odyssey de Johnson & Johnson, homologué localement en 2024, améliore la vision en faible luminosité et se positionne à des prix premium. Les dispositifs pour la rétinopathie diabétique progressent rapidement à un CAGR de 8,28 %. Seulement 29,5 % des diabétiques éligibles bénéficient d'un dépistage rétinien, laissant une marge considérable pour les caméras de fond d'œil dotées d'intelligence artificielle et les appareils portables d'angiographie à la fluorescéine.

Les dispositifs pour le glaucome bénéficient des subventions nationales de dépistage qui mettent l'accent sur la détection précoce. Les solutions de gestion de la myopie pédiatrique, bien que représentant un volume de revenus plus modeste, présentent un potentiel de valeur à vie car les patients passent des traceurs de longueur axiale à la chirurgie réfractive sur plusieurs décennies. Les entreprises explorent des implants d'atropine à libération prolongée pouvant être déposés en tant que produits combinés selon les règles du MFDS, signalant une convergence des thérapeutiques et du diagnostic dans le secteur des dispositifs ophtalmiques en Corée du Sud.

Par utilisateur final : les hôpitaux en tête, les centres ambulatoires en accélération

Les hôpitaux ont détenu 43,02 % des ventes de 2025 grâce à 3 610 ophtalmologistes en exercice concentrés dans la zone capitale de Séoul. Les contrats d'achat groupé englobent les lasers femtosecondes, les consignations de lentilles intraoculaires premium et les réseaux de tomographie par cohérence optique reliant les succursales ambulatoires provinciales aux centres de lecture métropolitains. La part des hôpitaux dans la taille du marché des dispositifs ophtalmiques en Corée du Sud devrait dépasser 835 millions USD d'ici 2031.

Les centres de chirurgie ambulatoire se développent à un CAGR de 8,12 % car les assureurs privilégient des frais d'établissement moins élevés pour les cas de cataracte en ambulatoire et le LASIK. Leur croissance tempère la domination des hôpitaux et stimule l'acquisition de systèmes de phacoémulsification mobiles et de lasers SMILE compacts. Les cliniques ophtalmologiques spécialisées prospèrent dans les quartiers commerçants urbains en combinant correction visuelle, services esthétiques et plateformes de téléconsultation, ce qui augmente le débit diagnostique à forte marge. Les opticiens et les portails de commerce électronique distribuent des lentilles de contact à port journalier, des filtres anti-lumière bleue et des accessoires pour lunettes intelligentes, élargissant les points de contact avec les consommateurs.

Paysage réglementaire

En Corée du Sud, les dispositifs ophtalmiques et les produits combinés médicament-dispositif sont réglementés par le ministère de la Sécurité alimentaire et des médicaments (MFDS) en vertu de la loi sur les dispositifs médicaux et, le cas échéant, de la loi sur les affaires pharmaceutiques. Les technologies ophtalmiques à risque plus élevé (généralement de classe III et IV, y compris les lentilles intraoculaires) suivent les voies d'approbation du MFDS, tandis que les produits à risque plus faible utilisent généralement des voies de certification. Pour les produits médicaux de convergence, la détermination par le MFDS du mode d'action principal fixe la voie d'examen principale et les exigences en matière de dossier.

La réglementation récente renforce la qualité et clarifie les catégories émergentes pertinentes pour ce marché. Le MFDS a révisé ses lignes directrices sur la classification et la désignation des produits combinés (de convergence) en juin 2024, favorisant des voies d'examen plus claires pour les combinaisons médicament-dispositif. Le MFDS a également mis à jour les normes de fabrication et de qualité en décembre 2025 (avis n° 2025-80) et a publié des réglementations BPF actualisées pour les dispositifs médicaux en février 2026, accentuant l'importance d'une gestion de la qualité normalisée et d'une préparation aux inspections. En mars 2026, le MFDS a publié un amendement partiel (avis n° 2026-18) aux réglementations relatives aux articles et aux classes spécifiques d'articles, incluant de nouvelles catégories telles que les verres de lunettes inhibant la progression de la myopie, alignant ainsi la supervision sur les sous-segments de gestion de la myopie en forte croissance.

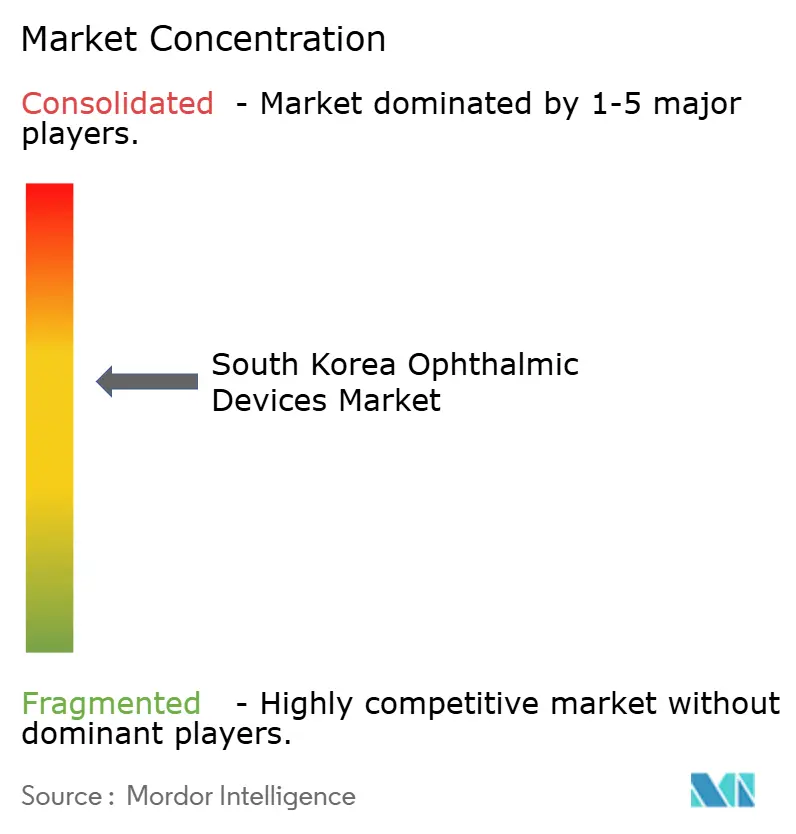

Paysage concurrentiel

Le marché des dispositifs ophtalmiques en Corée du Sud présente une concentration modérée. Alcon, Carl Zeiss Meditec et Johnson & Johnson Vision conservent des positions dominantes dans les lentilles intraoculaires premium, les systèmes femtosecondes et les stations de travail de diagnostic. Des entreprises nationales telles que HanitaLenses Korea et ViewPharm s'appuient sur le service en langue locale et l'expertise du MFDS pour capter les catégories de lentilles, d'injecteurs et de tonomètres de milieu de gamme. La part totale approximative des cinq plus grands acteurs avoisine 60 %, laissant de la place pour des challengers agiles.

Les mouvements stratégiques façonnent la concurrence. L'acquisition en avril 2024 par Carl Zeiss Meditec du Centre de recherche ophtalmologique néerlandais a élargi sa gamme de dispositifs de chirurgie mini-invasive du glaucome et de vitrectomie pour les appels d'offres coréens. RxSight a collaboré avec l'Hôpital universitaire national de Séoul pour valider les algorithmes de lentilles ajustables sur des profils biométriques coréens, renforçant la confiance des cliniciens. NIDEK a dévoilé le RS-1 Glauvas OCT en juin 2024, offrant une imagerie vasculaire en couches adaptée aux cliniques de glaucome. Des start-ups nationales d'intelligence artificielle accordent des licences de modules d'apprentissage profond aux fabricants de caméras selon des accords de partage des revenus, accélérant les autorisations du MFDS dans le cadre des nouvelles dispositions relatives aux logiciels en tant que dispositifs médicaux.

La pression sur les prix est forte dans les consommables pour lentilles de contact. Les marques mondiales font face à la concurrence des conglomérats de la beauté coréenne qui associent des teintes colorées aux cosmétiques. À l'inverse, le matériel chirurgical reste axé sur la valeur ; les acheteurs privilégient la stabilité rotationnelle et la qualité visuelle postopératoire par rapport au prix unitaire. À l'avenir, les microscopes en réalité mixte qui superposent des guidages en 3D sur des flux en direct promettent de déplacer la base de la concurrence vers des écosystèmes logiciels intégrés d'ici 2027.

Leaders du secteur des dispositifs ophtalmiques en Corée du Sud

Alcon Inc.

Johnson and Johnson

Topcon Corporation

Hoya Corporation

Carl Zeiss Meditec AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le dépistage ophtalmique assisté par IA et les diagnostics intégrés aux flux de travail créent un espace pratique inexploité, alors que les payeurs et les prestataires poussent à une détection plus précoce tout en gérant les contraintes de capacité des spécialistes. En janvier 2026, la Corée a introduit le système d'entrée immédiate sur le marché pour les technologies médicales, qui raccourcit le délai d'accès à l'utilisation clinique pour les technologies médicales innovantes désignées (y compris les catégories IA et numériques) en supprimant les étapes distinctes d'évaluation des technologies de santé (HTA) et en réduisant les délais de jusqu'à 490 jours à 80 à 140 jours. En parallèle, le MOHW a lancé un programme d'aide à la commercialisation rapide en mars 2026 pour aider les dispositifs médicaux à IA à passer de la validation clinique à l'entrée sur le marché, favorisant l'adoption de la photographie du fond d'œil par IA, de l'imagerie grand champ et des analyses logicielles en tant que dispositif médical dans les hôpitaux et les centres de dépistage.

La localisation et le développement des capacités nationales soutiennent également le positionnement des fournisseurs là où des empreintes coréennes de fabrication, d'assurance qualité et de validation clinique existent. Le gouvernement mène un projet de R&D pangouvernemental de sept ans (2026 à 2032) totalisant 940,8 milliards de KRW pour localiser les dispositifs médicaux essentiels et développer des produits phares mondiaux, avec 59,325 milliards de KRW alloués à 106 nouveaux projets en 2026. La traction commerciale est évidente dans les achats des prestataires : en mai 2026, Daewoong Pharmaceutical a annoncé un contrat d'approvisionnement avec l'hôpital Gangneung Asan comprenant sa caméra numérique du fond d'œil Optina et sa solution d'examen du fond d'œil par IA Whisky, renforçant la demande pour des offres groupées de matériel et d'IA de dépistage liées à la détection à grand volume de la dégénérescence maculaire, de la rétinopathie et du glaucome. Par ailleurs, l'ajout par le MFDS en mars 2026 de catégories de verres de lunettes inhibant la progression de la myopie signale une voie réglementaire définie pour les produits de gestion de la myopie, favorisant l'expansion du portefeuille à travers les lentilles, les diagnostics et les outils de surveillance liés au fardeau de la myopie chez les adolescents.

Développements récents du secteur

- Juillet 2026 : Topcon Korea Medical a lancé la plateforme laser ophtalmique IRIDEX PASCAL en Corée du Sud, apportant des capacités intégrées de balayage par motifs et de MicroPulse aux flux de travail cliniques locaux. Le lancement élargit les options thérapeutiques pour le traitement rétinien par laser et répond aux préférences des cliniques pour des systèmes multifonctions économes en espace dans les environnements urbains.

- Mai 2026 : Daewoong Pharmaceutical a annoncé un contrat d'approvisionnement avec l'hôpital Gangneung Asan pour fournir trois solutions de dépistage numérique, y compris la caméra du fond d'œil Optina et la solution d'examen du fond d'œil par IA Whisky pour le dépistage des maladies oculaires. Ce déploiement met en évidence l'achat par les hôpitaux de matériel d'imagerie combiné à des analyses par IA pour accroître la capacité de détection d'affections telles que la dégénérescence maculaire, la rétinopathie et le glaucome.

- Juin 2024 : Le MFDS a révisé les lignes directrices sur la classification et la désignation des produits combinés (de convergence), clarifiant la manière dont les produits combinés médicament-dispositif sont acheminés dans le processus d'examen réglementaire. Cette mise à jour affecte la stratégie de dépôt pour les offres ophtalmologiques qui associent des dispositifs à des composants pharmacologiques ou à des fonctions logicielles, en renforçant la nécessité d'une détermination précoce du mode d'action principal.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché inclut les revenus générés en Corée du Sud par les dispositifs ophtalmiques utilisés pour diagnostiquer, surveiller, traiter ou corriger des affections oculaires dans les environnements cliniques et de vente au détail, comptabilisés au point de vente sur le marché national.

Exclusions du périmètre : nous excluons les produits pharmaceutiques ophtalmiques, les équipements hospitaliers à usage général non dédiés aux soins oculaires, et les services non liés aux dispositifs, tels que les frais de chirurgie et les consultations en clinique.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners de tomographie par cohérence optique

- Caméras de fond d'œil et rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie ultrasonore

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vision

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmologiques spécialisées

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle solide sur le vieillissement de la population, le fardeau des maladies oculaires, les parcours de soins et l'adoption des dispositifs en Corée du Sud. Nous nous référons généralement à des sources publiques telles que les publications de l'Agence coréenne de contrôle et de prévention des maladies, les tableaux de Statistics Korea, les publications du Service national d'assurance maladie, et les avis du ministère de la Sécurité alimentaire et des médicaments pour comprendre les volumes de traitement et le paysage réglementé des dispositifs.

Nous examinons également des revues d'ophtalmologie à comité de lecture pour les schémas de procédures, ainsi que des statistiques d'importation et d'exportation, des dépôts d'entreprises, des présentations aux investisseurs et une presse réputée pour cartographier l'élan des catégories et l'orientation des prix. En outre, nous utilisons des abonnements payants pour les données financières des entreprises et pour le suivi des brevets et des technologies lorsque nous devons valider les pipelines de produits et l'exposition aux revenus. Ces sources documentaires ne sont fournies qu'à titre illustratif, et nous vérifions également d'autres références publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses du modèle que la recherche documentaire ne peut pas entièrement expliquer, en particulier les mouvements de prix, le mix de canaux, et la répartition entre la demande de diagnostic, de chirurgie et de soins visuels. Nous échangeons avec un ensemble de fabricants, distributeurs, acheteurs hospitaliers, administrateurs de cliniques ophtalmologiques et cliniciens praticiens afin que les variables d'entrée reflètent la manière dont les dispositifs sont réellement achetés et utilisés en Corée du Sud.

Comme le marché est local, les réponses sont équilibrées entre les parties prenantes de niveau national et les décideurs de terrain, puis réintégrées dans le modèle pour combler les écarts et confirmer que les totaux correspondent aux schémas réels d'approvisionnement et d'utilisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 18 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir des volumes de procédures et de dépistage, des populations de patients traités, et des cycles de remplacement des dispositifs, puis convertit ces éléments en valeur à l'aide de points de prix par catégorie. Pour garder l'estimation pratique, nous nous concentrons sur des intrants reproductibles, notamment l'activité des procédures de cataracte et de glaucome, les signaux de demande de correction réfractive, le taux de renouvellement du parc installé pour les équipements diagnostiques clés, l'évolution des prix de vente moyens par type de dispositif, et la répartition entre remboursement et part à charge du patient qui influence le comportement d'achat.

Nous appliquons ensuite des vérifications ascendantes sélectives pour ancrer les totaux, telles que l'agrégation des revenus échantillonnés des fournisseurs, les discussions sur les ventes des distributeurs, et le PVM échantillonné multiplié par les volumes unitaires dans les catégories à forte utilisation. Lorsque les divulgations des entreprises sont incomplètes, les écarts sont traités en appliquant des références de pairs et des ratios de mix de canaux confirmés lors des entretiens, puis un second passage est effectué pour s'assurer qu'aucune catégorie n'est comptée en double.

Pour les prévisions, nous utilisons une analyse de scénarios avec un ensemble simple de moteurs, où la croissance des procédures, les tendances de vieillissement de la population et la normalisation des prix sont ajustées dans des plages suggérées par les personnes interrogées. La trajectoire finale est examinée année par année pour s'assurer que la croissance ne dépasse pas des contraintes connues telles que la capacité, la disponibilité de la formation, ou des changements soudains de politique de remboursement.

Validation des données et cycle de mise à jour

Chaque résultat majeur est triangulé selon au moins trois angles, qui comprennent généralement les signaux de demande, les retours du côté de l'offre, et une vérification de cohérence externe telle que le mouvement des flux commerciaux ou les calculs de remplacement du parc installé. Lorsque des écarts importants apparaissent, les hypothèses sont revérifiées, et des appels de suivi sont déclenchés pour confirmer si le problème relève du périmètre, du calendrier ou de la tarification.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes où les totaux par catégorie sont vérifiés par rapport aux schémas historiques et aux indicateurs adjacents, puis l'ensemble complet est revalidé pour la cohérence arithmétique et la logique de conversion des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'un nouveau passage final juste avant la livraison afin que les clients reçoivent la vue la plus actuelle.

Taille du marché sud-coréen des dispositifs ophtalmiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs ophtalmiques en Corée du Sud ne correspondent souvent pas, même lorsqu'elles portent sur les mêmes années, car chaque éditeur trace différemment la ligne entre soins visuels, dispositifs cliniques, et le point de vente utilisé pour le comptage des revenus. Des différences apparaissent également lorsqu'une étude utilise des prix plus anciens ou mélange une devise constante avec une tarification actuelle, ce qui peut modifier les totaux plus que ce que beaucoup de lecteurs attendent.

Les flux d'importation et d'exportation pour les instruments et lentilles ophtalmiques, ainsi que les signaux de volume de procédures issus des environnements de soins, constituent les vérifications factuelles qui rattachent l'estimation 2025 de Mordor Intelligence à un bassin de demande défini plutôt qu'à un ensemble large d'équipements de santé. Dans certaines autres estimations, le périmètre des dispositifs est restreint aux seuls équipements de diagnostic et de chirurgie, ou il est élargi sans séparer clairement les lunettes, les lentilles de contact et les catégories de vente au détail associées, et ce choix modifie sensiblement la valeur du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,25 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 0,56 milliard USD (2025) | Le chiffre publié semble utiliser un périmètre de produits plus restreint, ce qui exclut probablement certaines parties des dispositifs de soins visuels ou ne comptabilise que certains groupes de dispositifs sélectionnés, entraînant un total plus faible pour la même année. |

| Cabinet d'analyse de marché B | 0,53 milliard USD (2024) | Cette estimation est ancrée à une année de référence différente et semble se concentrer uniquement sur les revenus des dispositifs chirurgicaux et diagnostiques, ce qui peut sous-estimer les totaux lorsque les ventes de soins visuels au détail ne sont pas entièrement incluses ou sont traitées séparément. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme une vente de dispositif sur le marché et par la manière dont les soins visuels au détail sont traités. En gardant les règles de périmètre explicites et en les vérifiant par rapport aux signaux commerciaux, d'utilisation et de tarification, le chiffre final reste traçable à des intrants qu'un autre analyste peut reproduire et mettre à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs ophtalmiques en Corée du Sud en 2026 ?

Le marché s'établit à 1,34 milliard USD en 2026 et se développera régulièrement jusqu'en 2031.

Quel est le segment à la croissance la plus rapide au sein du marché des dispositifs ophtalmiques en Corée du Sud ?

Les dispositifs de diagnostic et de surveillance enregistrent le CAGR le plus rapide de 9,08 %, porté par les remboursements du dépistage national du glaucome.

Quel est le rôle des hôpitaux par rapport aux centres de chirurgie ambulatoire ?

Les hôpitaux détiennent encore 43,02 % des revenus de 2025, mais les centres ambulatoires croissent à un CAGR de 8,12 % car les assureurs transfèrent les cas de cataracte et de LASIK vers des structures de soins de jour.

Quelle est l'importance de la myopie pour la demande future ?

La prévalence de la myopie atteint 96,5 % chez les jeunes urbains de dix-neuf ans, créant une demande à vie pour la chirurgie réfractive, les lentilles de contact et les dispositifs de surveillance.

Quel changement réglementaire affecte les dispositifs ophtalmiques basés sur l'intelligence artificielle ?

La loi sur les produits médicaux numériques de 2024 impose des validations en matière de qualité logicielle et de cybersécurité, allongeant les délais d'approbation du MFDS pour le matériel piloté par l'intelligence artificielle.

Quelles entreprises ont récemment élargi leurs portefeuilles ophtalmiques en Corée du Sud ?

Carl Zeiss Meditec, Johnson & Johnson Vision, Santen et NIDEK ont tous lancé ou déposé de nouveaux produits en 2024-2025, élargissant les options concurrentielles pour les prestataires.

Dernière mise à jour de la page le: