Taille et part du marché des dispositifs pour le diabète en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

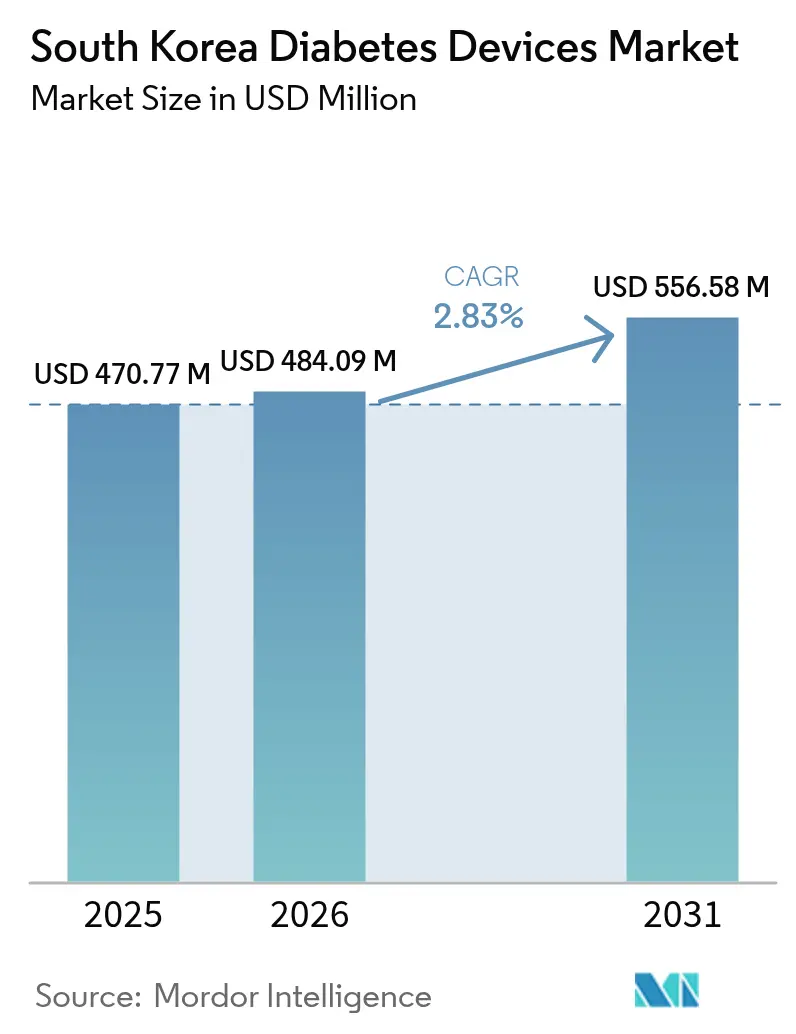

| Taille du marché de l'année de base (2025) | 470.77 Millions de dollars américains |

| Taille du Marché (2026) | 484.09 Millions de dollars américains |

| Taille du Marché (2031) | 556.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Corée du Sud par Mordor Intelligence

La taille du marché des dispositifs pour le diabète en Corée du Sud devrait croître de 470,77 millions USD en 2025 à 484,09 millions USD en 2026 et devrait atteindre 556,58 millions USD d'ici 2031 à un CAGR de 2,83 % sur la période 2026-2031. La demande reste résiliente car 29,3 % des adultes âgés de 65 ans et plus vivent avec le diabète, une proportion qui continue d'augmenter à mesure que la population vieillit. L'intensité concurrentielle s'accentue à mesure que les fabricants nationaux montent en puissance, que le Service national d'assurance maladie (NHIS) étend la couverture de la surveillance continue du glucose (CGM) et des pompes à insuline, et que la télémédecine activée par la 5G élargit l'accès aux soins spécialisés. Parallèlement, la tarification de référence stricte appliquée par le Service d'examen et d'évaluation de l'assurance maladie (HIRA) exerce une pression sur les marges, contraignant les entreprises à localiser leur production et à recalibrer leurs portefeuilles de produits. Le leadership du marché se concentre sur les entreprises qui associent le matériel à des logiciels d'intelligence artificielle capables de prédire les excursions glycémiques, car le remboursement basé sur les résultats gagne du terrain.

Principaux enseignements du rapport

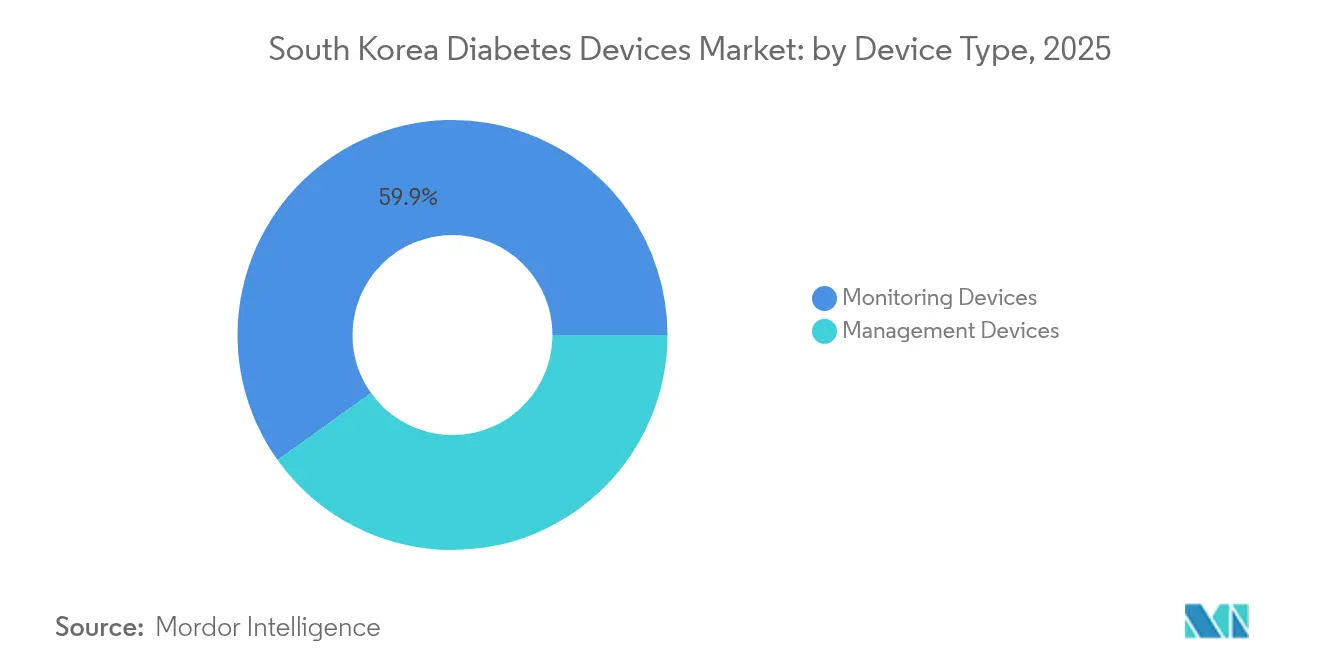

- Par type de dispositif, les dispositifs de surveillance ont représenté 59,87 % de la part du marché des dispositifs pour le diabète en Corée du Sud en 2025, tandis que les dispositifs de gestion devraient se développer à un CAGR de 4,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques spécialisées ont contrôlé 54,62 % de la taille du marché des dispositifs pour le diabète en Corée du Sud en 2025, tandis que les environnements de soins à domicile progressent à un CAGR de 4,28 %.

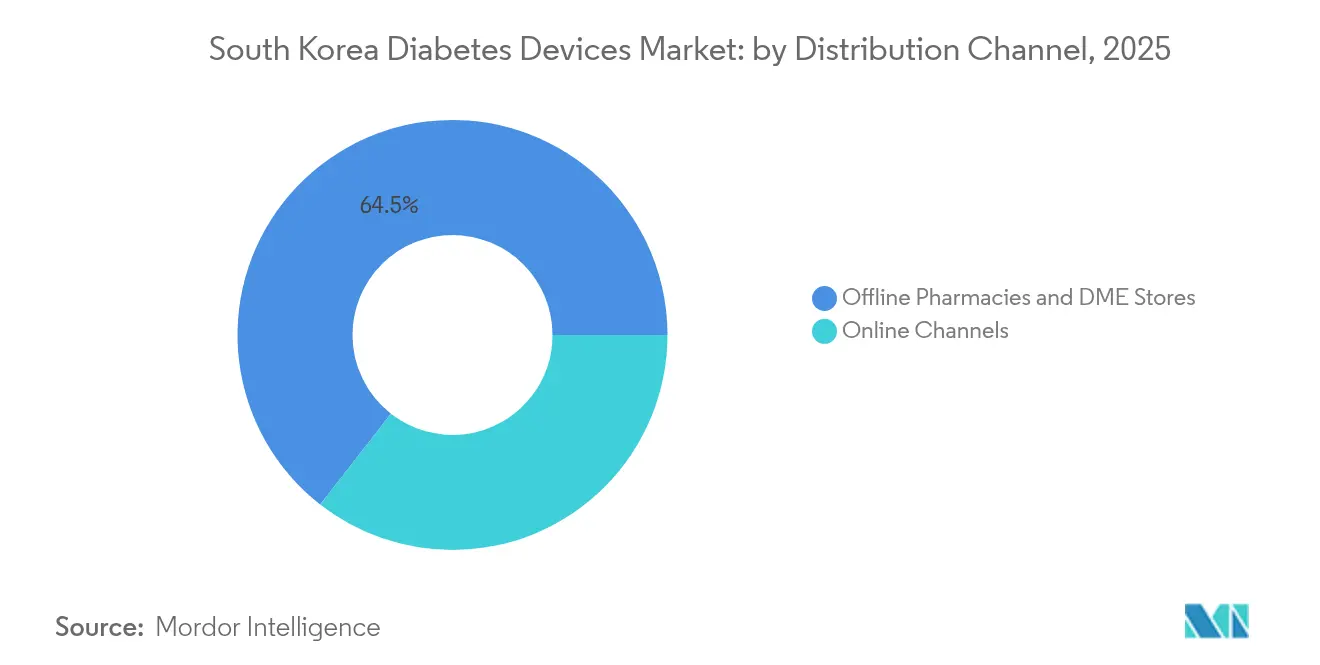

- Par canal de distribution, les pharmacies hors ligne et les magasins de matériel médical durable ont représenté 64,45 % de la taille du marché des dispositifs pour le diabète en Corée du Sud en 2025 ; les canaux en ligne croissent à un CAGR de 3,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète et abaissement de l'âge d'apparition | +0.6% | National ; plus marqué dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion du remboursement gouvernemental pour la surveillance avancée du glucose et l'administration d'insuline | +1.0% | National ; adoption la plus précoce à Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Croissance de l'écosystème de santé numérique et de la connectivité 5G permettant la gestion à distance du diabète | +0.8% | National ; concentration métropolitaine | Moyen terme (2-4 ans) |

| Stratégie K-Bio pilotée par le gouvernement et incitations fiscales attirant la production locale de capteurs, pompes et stylos intelligents | +0.4% | Songdo et autres pôles biotechnologiques | Moyen terme (2-4 ans) |

| Adoption croissante des pratiques d'autosoins à domicile au sein de la population vieillissante | +0.5% | National ; impact plus élevé dans les régions à démographie vieillissante | Court terme (≤ 2 ans) |

| Investissements dans la fabrication nationale de technologies médicales soutenus par K-Bio et les incitations à l'exportation | +0.4% | National ; clusters orientés vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du diabète et abaissement de l'âge d'apparition en Corée du Sud

La prévalence du diabète en Corée du Sud a atteint 15,5 % chez les adultes âgés de 30 ans et plus, et 2,2 % chez les adultes âgés de 19 à 39 ans, créant une demande à vie sans précédent pour les dispositifs de surveillance et d'administration [1]Se Eun Park et al., "Diabetes Fact Sheets in Korea 2024," Diabetes & Metabolism Journal, e-dmj.org. Un âge d'apparition plus précoce signifie que les patients passent désormais plus d'années à utiliser des interventions basées sur la technologie, un schéma qui allonge les cycles de remplacement des dispositifs et augmente le chiffre d'affaires cumulé par patient. Environ 87,1 % des jeunes adultes atteints de diabète sont obèses, ce qui accroît encore le besoin d'une surveillance métabolique continue et incite les fabricants à concevoir des capteurs CGM discrets et compatibles avec les modes de vie actifs. La sensibilisation reste plus faible chez les jeunes adultes (43,3 %) que chez les personnes âgées (78,8 %), signalant un potentiel inexploité pour des programmes d'éducation ciblés et de dépistage précoce susceptibles d'augmenter la pénétration des dispositifs. Cette demande portée par les données démographiques devrait maintenir le marché des dispositifs pour le diabète en Corée du Sud sur une trajectoire ascendante stable, même à mesure que les contrôles des prix s'intensifient.

Expansion du remboursement gouvernemental pour la surveillance avancée du glucose et l'administration d'insuline

Le NHIS a commencé à rembourser les capteurs et émetteurs CGM en 2019 et a depuis élargi l'éligibilité aux pompes à insuline, réduisant les frais à la charge des patients et déclenchant une forte hausse des prescriptions dans toutes les tranches d'âge [2]National Health Insurance Service, "Health Keeper e-Brochure," nhis.or.kr. Le remboursement se concentre désormais sur des indicateurs de résultats tels que le temps dans la plage cible et les épisodes d'hypoglycémie, renforçant l'argumentaire commercial en faveur des dispositifs à efficacité clinique prouvée. Un accès plus précoce aux outils avancés améliore le contrôle glycémique à long terme, ce qui soutient les objectifs des payeurs visant à limiter les complications coûteuses. Le marché des dispositifs pour le diabète en Corée du Sud connaît donc un pivot des glucomètres à fonction unique vers des écosystèmes intégrés de surveillance et d'administration alignés sur les priorités des payeurs.

Croissance de l'écosystème de santé numérique et de la connectivité 5G permettant la gestion à distance du diabète

Le déploiement national de la 5G en Corée du Sud offre un flux de données en temps réel à faible latence qui relie les capteurs CGM aux analyses en nuage et aux portails de télésanté, permettant des informations prédictives et une titration automatisée de l'insuline. Les patients ruraux bénéficient désormais de l'avis de spécialistes via des consultations vidéo en haute définition, et une étude de minimisation des coûts a montré que la télémédecine a réduit les coûts sociétaux par consultation de 7,92 USD, principalement grâce aux déplacements évités [3]Sei-Jong Baek et al., "Cost-Minimization Analysis of Teleconsultation Versus In-Person Care," mdpi.com. Les fournisseurs de dispositifs intègrent des modules 5G et des API ouvertes pour assurer une interopérabilité transparente avec les systèmes d'information hospitaliers, aidant les cliniciens à intégrer les données continues dans les dossiers médicaux électroniques. Cette avancée technologique oriente le marché des dispositifs pour le diabète en Corée du Sud vers des modèles de soins en continu assistés par algorithmes.

Adoption croissante des pratiques d'autosoins à domicile au sein de la population vieillissante

Avec 29,3 % des adultes âgés de 65 ans et plus diagnostiqués, les personnes âgées adoptent la surveillance à domicile qui minimise les visites à l'hôpital et favorise l'autonomie. Les fabricants lancent des interfaces adaptées aux personnes âgées avec des polices de grande taille, des alertes haptiques et des commandes vocales pour surmonter les obstacles liés à la vision et à la dextérité. Les personnes âgées urbaines associent souvent le CGM à des tableaux de bord sur smartphone, tandis que les utilisateurs ruraux s'appuient sur des lecteurs simplifiés intégrés à des hubs de télémédecine. Ce changement de comportement élargit le marché des dispositifs pour le diabète en Corée du Sud vers des circuits de vente non traditionnels, notamment des modèles d'abonnement directs aux consommateurs qui regroupent capteurs et accompagnement.

Investissements dans la fabrication nationale de technologies médicales soutenus par K-Bio et les incitations à l'exportation

L'initiative K-Bio, les crédits d'impôt et les voies d'examen accélérées stimulent des dépenses en capital importantes de la part d'entreprises locales telles que i-SENS, qui a investi 500 milliards KRW (50 millions USD) pour augmenter la production de CGM dans son usine de Songdo. L'assemblage localisé réduit l'exposition aux droits de douane, abaisse les coûts logistiques et permet une itération plus rapide pour les besoins cliniques spécifiques à la Corée, tandis que les subventions à l'exportation positionnent les marques nationales pour une expansion en Asie du Sud-Est. Ces facteurs soutiennent une chaîne de valeur en maturation qui ajoute de la capacité et de la flexibilité tarifaire au marché des dispositifs pour le diabète en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des prix et tarification de référence limitant les marges sur les dispositifs | −0.5% | National | Long terme (≥ 4 ans) |

| Coûts élevés à la charge des patients pour les pompes à insuline avancées malgré un remboursement partiel | −0.3% | Zones rurales et à faibles revenus | Moyen terme (2-4 ans) |

| Retards réglementaires pour les capteurs portables et implantables innovants | −0.2% | National | Court terme (≤ 2 ans) |

| Préférence des médecins pour les thérapies établies ralentissant l'adoption des technologies alternatives d'administration | −0.1% | En dehors des grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des prix et tarification de référence limitant les marges sur les dispositifs

Le HIRA compare les dispositifs pour le diabète à des pays de référence, accordant souvent un remboursement inférieur de 30 à 40 % aux niveaux américains et européens, ce qui comprime les rendements sur les produits à forte intensité de R&D [4]Kwon Soonman, "Price Setting and Price Regulation in Health Care: Republic of Korea," World Health Organization, who.int. Les fabricants de CGM et de pompes sont confrontés à un dilemme : le marché tourné vers la technologie de la Corée du Sud est idéal pour mettre en valeur l'innovation, mais la réalisation des marges est à la traîne. Les entreprises réagissent en repensant les produits avec moins d'accessoires groupés, en déplaçant la production vers des usines locales ou en adoptant des modèles d'abonnement logiciel qui transfèrent les revenus vers les services après-vente. Sans changement structurel, la faiblesse des prix continuera de peser sur le marché des dispositifs pour le diabète en Corée du Sud.

Coûts élevés à la charge des patients pour les pompes à insuline avancées malgré un remboursement partiel

Les patients paient encore plus de 2 millions KRW (1 500 USD) à l'avance pour les pompes haut de gamme, plus les frais continus de consommables, générant une adoption à plusieurs niveaux alignée sur les niveaux de revenus. Les patients à faibles revenus atteints de diabète présentent une mortalité toutes causes confondues presque triple de celle de leurs homologues à revenus plus élevés, témoignant d'une inégalité d'accès aux technologies optimales. À moins que le remboursement ne soit étendu aux consommables, l'adoption des pompes restera concentrée dans les segments urbains aisés, freinant la croissance globale du marché des dispositifs pour le diabète en Corée du Sud.

Retards réglementaires pour les capteurs portables et implantables innovants

Les exigences rigoureuses en matière de preuves cliniques de l'Administration coréenne des aliments et des médicaments peuvent prolonger le délai de mise sur le marché, en particulier pour les CGM implantables ou les capteurs optiques qui manquent de données de sécurité à long terme. Bien que la Loi sur les produits médicaux numériques (2025) promette des voies simplifiées pour les dispositifs intégrant l'intelligence artificielle, un arriéré à court terme persiste, ralentissant le déploiement commercial des solutions de nouvelle génération et atténuant les gains à court terme sur le marché des dispositifs pour le diabète en Corée du Sud.

Préférence des médecins pour les thérapies établies ralentissant l'adoption des technologies alternatives d'administration

Les endocrinologues et les éducateurs spécialisés dans le diabète privilégient les schémas thérapeutiques familiers, retardant l'adoption des injecteurs sans aiguille ou des systèmes d'administration automatisée d'insuline en boucle fermée au profit des stylos et pompes éprouvés. Les mises à jour des recommandations de consensus prennent des années, de sorte que l'inertie clinique maintient les innovateurs dans de longs programmes pilotes avant une adoption généralisée, réduisant la vitesse à laquelle les modalités avancées pénètrent le marché des dispositifs pour le diabète en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance en tête tandis que les innovations en gestion s'accélèrent

Les dispositifs de surveillance représentent 59,87 % du chiffre d'affaires 2025, soulignant leur rôle central dans l'aide à la décision en temps réel pour les populations atteintes de diabète de type 1 et de type 2 traité à l'insuline. La surveillance continue du glucose est le sous-segment à la croissance la plus rapide, les recommandations de l'Association coréenne du diabète préconisant désormais le CGM en temps réel pour tous les adultes atteints de diabète de type 1 et pour certains cas de type 2. La taille du marché des dispositifs pour le diabète en Corée du Sud pour le CGM est portée par des réductions supérieures de l'HbA1c, les utilisateurs en temps réel passant de 8,9 % à 7,1 % contre les utilisateurs à lecture intermittente qui sont passés de 8,6 % à 7,5 %. La production locale par i-SENS réduit les coûts, élargissant potentiellement l'adoption.

Les dispositifs de gestion, bien que plus modestes aujourd'hui, progressent à un CAGR de 4,02 % et comprennent des pompes patch, des pompes traditionnelles et des stylos connectés qui alimentent des tableaux de bord en nuage. Le spécialiste national des pompes portables EOFlow et les multinationales Medtronic et Tandem développent des algorithmes en boucle fermée qui ajustent le débit basal toutes les cinq minutes, positionnant le marché des dispositifs pour le diabète en Corée du Sud pour une prochaine vague de systèmes d'administration automatisée d'insuline. L'intégration des données CGM et de pompe dans des applications unifiées réduit l'écart fonctionnel entre les solutions de surveillance et de gestion, brouillant les frontières entre catégories et encourageant la concurrence par écosystème.

Par utilisateur final : les environnements de soins à domicile gagnent du terrain grâce à l'intégration numérique

Les hôpitaux et cliniques spécialisées détiennent 54,62 % du chiffre d'affaires en tant que gardiens de l'initiation aux dispositifs, des démarches d'assurance et de la gestion des complications. Les centres d'endocrinologie de l'Hôpital universitaire national de Séoul et du Centre médical Samsung gèrent souvent des cliniques spécialisées en technologie du diabète où des éducateurs certifiés forment les nouveaux utilisateurs de CGM et de pompes. La demande institutionnelle est néanmoins confrontée à une croissance modeste car les réformes du remboursement encouragent le suivi ambulatoire et parce que les dispositifs connectés réduisent le besoin de titration en cabinet.

Les environnements de soins à domicile se développent à un CAGR de 4,28 % à mesure que les plateformes de surveillance à distance arrivent à maturité. Les tableaux de bord en temps réel transmettent les données des capteurs à des portails en nuage qui permettent aux cliniciens d'ajuster le traitement sans visites physiques, ce qui est crucial pour les personnes âgées ayant des contraintes de mobilité. Les offres d'abonnement qui envoient de nouveaux capteurs toutes les deux semaines reproduisent les modèles de l'électronique grand public, maintenant l'observance des patients et stimulant les revenus des consommables. L'adoption croissante d'enceintes intelligentes à commande vocale qui délivrent des alertes glycémiques intègre davantage les soins du diabète dans la vie quotidienne, approfondissant la présence du marché des dispositifs pour le diabète en Corée du Sud au sein des foyers.

Par canal de distribution : la transformation numérique remodèle les voies d'accès

Les pharmacies hors ligne et les magasins de matériel médical durable ont capturé 64,45 % de part en 2025 car ils allient la commodité des visites sans rendez-vous à un conseil personnalisé. Les pharmaciens communautaires proposent des tests HbA1c au point de soins, des vérifications de coûts et des démonstrations de dispositifs, renforçant ainsi la confiance des patients plus âgés réticents aux achats en ligne. Les systèmes de gestion automatisée des stocks assurent un approvisionnement en temps opportun en capteurs CGM et en consommables pour pompes, ce qui atténue les perturbations d'approvisionnement et soutient l'observance.

Les canaux en ligne croissent à un CAGR de 3,74 % à mesure que les consommateurs post-pandémie apprécient la livraison à domicile, les remises groupées et le réapprovisionnement par abonnement pour les capteurs et les sets de perfusion. Les grandes plateformes de commerce électronique intègrent des modules de vérification des ordonnances qui satisfont aux contrôles réglementaires tout en simplifiant les commandes. Certains hôpitaux s'associent à des pharmacies en ligne pour remplir automatiquement les paniers d'achat sur la base des ordonnances électroniques, réduisant les erreurs et créant un parcours sans friction de la téléconsultation à l'exécution du produit. Le flux de données qui en résulte génère des informations de vente croisée, aidant le marché des dispositifs pour le diabète en Corée du Sud à évoluer vers une logistique prédictive.

Analyse géographique

Les pôles métropolitains — Séoul, Busan et Incheon — concentrent 82 % de la population urbaine et jouent le rôle d'adopteurs précoces de dispositifs haut de gamme en raison de revenus disponibles plus élevés et de réseaux de spécialistes denses. La pénétration du CGM est la plus élevée dans les cliniques de Séoul où les flèches de tendance en temps réel facilitent un contrôle glycémique strict pour les professionnels aux horaires irréguliers. La couverture du NHIS assure un accès de base à l'échelle nationale, mais l'adoption des technologies avancées varie encore selon les régions. Les provinces rurales telles que le Gyeongsang du Nord signalent une utilisation plus faible du CGM, principalement parce que les résidents plus âgés font face à des lacunes en matière de culture numérique et à des temps de déplacement plus longs pour la formation aux dispositifs.

Les initiatives gouvernementales dans le cadre du New Deal numérique réduisent ces écarts en subventionnant le déploiement de stations de base 5G et de kiosques de télésanté dans les centres communautaires. Une étude de minimisation des coûts a confirmé que la télémédecine a permis d'économiser 7,92 USD par visite dans les zones mal desservies, validant la logique économique d'un financement continu des infrastructures. Des camionnettes de santé mobile équipées d'analyseurs HbA1c au point de soins et de kits de démarrage CGM sillonnent les villages reculés, intégrant des patients qui passent ensuite à un suivi via application. À mesure que ces efforts arrivent à maturité, le marché des dispositifs pour le diabète en Corée du Sud gagne des volumes supplémentaires en dehors des bastions métropolitains traditionnels.

Les différences démographiques orientent également les stratégies géographiques. Les comtés ruraux présentent un vieillissement de la population plus rapide, ce qui en fait des cibles privilégiées pour les dispositifs dotés d'interfaces utilisateur simplifiées et de fonctionnalités de notification aux aidants. Le marketing urbain, en revanche, met en avant les tableaux de bord analytiques et les intégrations avec les objets connectés de fitness qui résonnent auprès des travailleurs technophiles gérant un diabète de type 2 avec un mode de vie actif. Le Programme communautaire de contrôle de l'hypertension et du diabète intègre les cliniques locales, les pharmacies et les groupes civiques, offrant un nouveau nœud de distribution pour les capteurs CGM et les stylos à insuline intelligents.

Paysage concurrentiel

Le marché des dispositifs pour le diabète en Corée du Sud présente une concentration modérée avec les multinationales Abbott, Dexcom et Medtronic détenant des portefeuilles solides, tandis que des innovateurs nationaux tels que i-SENS et EOFlow captent rapidement des parts de marché. Le FreeStyle Libre d'Abbott bénéficie d'une notoriété de marque, mais les consommateurs sensibles aux prix évaluent de plus en plus le CareSens Air développé localement, approuvé en 2024, qui offre une précision comparable à moindre coût. Dexcom tire parti d'un partenariat conclu en juin 2023 avec Kakao Healthcare pour coupler les capteurs G7 avec la plateforme de messagerie dominante de Corée, simplifiant le partage de données entre patients et prestataires.

Medtronic a signé un accord mondial avec Abbott en août 2024 pour aligner capteurs et pompes, assurant la compatibilité croisée et facilitant les dépôts réglementaires pour les systèmes intégrés. EOFlow se différencie via des pompes patch sans tubulure qui s'associent à son application iOS Narsha, offrant une administration d'insuline discrète appréciée des jeunes adultes. La fabrication locale, soutenue par les incitations fiscales K-Bio, permet à i-SENS et EOFlow de pratiquer des prix agressifs tout en maintenant leurs marges, intensifiant la concurrence pour les appels d'offres hospitaliers.

L'orientation stratégique se déplace des spécifications matérielles vers la profondeur de l'écosystème. Les fournisseurs regroupent désormais analyses en nuage, chatbots de coaching et tableaux de bord pour médecins dans des plans d'abonnement, générant des revenus récurrents et augmentant les coûts de changement. Des opportunités subsistent dans les solutions orientées gériatrie : les produits combinant des affichages en grands caractères, la détection des chutes et les alertes aux aidants sont sous-représentés. À mesure que la Loi sur les produits médicaux numériques formalise les normes de sécurité de l'intelligence artificielle, la différenciation logicielle gagnera en clarté réglementaire, et les entreprises disposant d'un vivier établi de talents en science des données auront un avantage. Dans l'ensemble, la rivalité est soutenue mais non monopolistique, laissant de la place pour des entrants spécialisés ciblant des besoins de niche au sein du marché des dispositifs pour le diabète en Corée du Sud.

Leaders du secteur des dispositifs pour le diabète en Corée du Sud

Abbott Diabetes Care

Eli Lilly and Company

Dexcom

Medtronic

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Goldsite Diagnostics Inc. a obtenu l'approbation du NIFDS pour son kit HbA1c A1c Go, ajoutant une nouvelle option de classe II pour la mesure de l'hémoglobine glyquée dans les cliniques du diabète.

- Janvier 2025 : Korea Ginseng Corp a lancé des produits de contrôle de la glycémie améliorant le GLP-1, signalant l'intérêt croissant des entreprises de nutrition pour la gestion complémentaire du diabète.

- Mai 2022 : EOFlow a lancé la version iOS de son application smartphone Narsha pour soutenir son portefeuille de pompes à insuline portables en Corée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs pour le diabète en Corée du Sud comme l'ensemble du matériel destiné aux patients et des logiciels associés permettant de mesurer la glycémie ou d'administrer de l'insuline, notamment les lecteurs de glycémie en auto-surveillance, les moniteurs de glucose en continu, les bandelettes de test, les lancettes, les stylos à insuline, les seringues, les pompes, les injecteurs à jet et leurs consommables utilisés dans le pays.

Exclusions du périmètre : les analyseurs biochimiques hospitaliers, les wearables de style de vie qui ne suivent que des signaux de forme physique, et les antidiabétiques oraux sont hors périmètre.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de surveillance

- Dispositifs d'autosurveillance de la glycémie

- Dispositifs de surveillance continue du glucose

- Dispositifs de gestion

- Pompes à insuline

- Seringues à insuline

- Cartouches pour stylos réutilisables

- Stylos à insuline jetables

- Injecteurs à jet

- Dispositifs de surveillance

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Environnements de soins à domicile

- Par canal de distribution

- Pharmacies hors ligne et magasins de matériel médical durable

- Canaux en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des endocrinologues à Séoul, Busan et Daegu, des distributeurs de dispositifs, des responsables de la politique des payeurs et des représentants d'associations de patients. Leurs éclairages ont permis de clarifier la fréquence de remplacement des capteurs, la part des paiements directs et les ajustements de remboursement prévus, nous aidant à affiner les courbes d'adoption et les prix de vente moyens.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la demande en extrayant les codes d'importation des dispositifs, les valeurs de production locale et les tarifs de remboursement du registre du Ministry of Food and Drug Safety, du Korea Customs Service et des statistiques du National Health Insurance Service. Nous avons ensuite comparé la prévalence et les schémas de traitement avec les enquêtes de la Korean Diabetes Association, les panels de santé KOSIS et les données de santé de l'OCDE qui recensent chaque année les diabétiques diagnostiqués et les utilisateurs d'insuline.

Pour recouper les tendances de prix et de distribution, notre équipe a examiné les rapports 10-K de sociétés cotées, les présentations aux investisseurs, des revues à comité de lecture telles que Diabetes Research, ainsi que des flux d'actualités sur Dow Jones Factiva et D&B Hoovers. Les sources mentionnées ci-dessus illustrent, sans l'épuiser, le corpus de recherche documentaire consulté à des fins de validation.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant de prévalence vers le parc de dispositifs, qui extrapole la population adulte diabétique vers les utilisateurs potentiels et la multiplie par des taux de pénétration des dispositifs vérifiés. Les agrégations fournisseurs des principaux importateurs et les vérifications de canaux fournissent un test croisé ascendant sélectif, réconcilié avec la vue descendante. Des variables clés telles que la pénétration des CGM, l'adoption des pompes, l'utilisation moyenne de bandelettes par patient, l'érosion des prix et les niveaux de co-paiement du NHIS alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque le détail ascendant est insuffisant, nous comblons les lacunes par des moyennes pondérées issues des volumes douaniers et des panels de distributeurs.

Validation des données et cycle de mise à jour

Nos résultats passent par des contrôles d'anomalies, une révision par des experts seniors et une analyse des écarts par rapport aux dernières publications douanières. Le modèle est actualisé chaque année, et nous déclenchons des mises à jour intermédiaires chaque fois que la politique de remboursement ou des lancements majeurs de dispositifs modifient sensiblement le marché.

Pourquoi la référence de Mordor sur les dispositifs de soins du diabète en Corée du Sud est crédible

Les estimations publiées diffèrent souvent parce que les entreprises varient dans leur périmètre, leurs années de référence et leurs moteurs de croissance. Notre utilisation rigoureuse des données locales de remboursement et de l'adoption des dispositifs au niveau des patients ancre la référence de Mordor dans des réalités observables plutôt que dans de larges ratios à l'échelle de l'Asie.

Les principaux facteurs d'écart incluent la prise en compte ou non des stylos à insuline, le traitement des subventions CGM et le degré d'agressivité supposé du déclin des volumes de bandelettes à mesure que les capteurs se répandent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 470,77 M USD (2025) | Mordor Intelligence | |

| 457,06 M USD (2023) | Regional Consultancy A | Année de base antérieure et inclusion des analyseurs hospitaliers |

| 440,75 M USD (2022) | Trade Journal B | Exclut les stylos à insuline et suppose une politique de remboursement statique |

| 340,40 M USD (2023) | Industry Publisher C | TCAC uniforme de 8,5 % sans vérification des subventions CGM locales |

Ces contrastes montrent que les chiffres de Mordor reposent sur des variables transparentes, des sources locales et un moteur de prévision reproductible, offrant aux planificateurs une référence équilibrée et opérationnelle pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs pour le diabète en Corée du Sud ?

La taille du marché des dispositifs de soins du diabète en Corée du Sud devrait atteindre 484,09 millions USD en 2026 et croître à un CAGR de 2,83 % pour atteindre 556,58 millions USD d'ici 2031.

Quelle catégorie de dispositifs domine les ventes en Corée du Sud ?

Les dispositifs de surveillance, en particulier les systèmes CGM, représentent 59,87 % du chiffre d'affaires 2025.

Qui sont les acteurs clés du marché des dispositifs pour le diabète en Corée du Sud ?

Abbott Diabetes Care, Eli Lilly and Company, Dexcom, Medtronic et Novo Nordisk A/S sont les principales entreprises opérant sur le marché des dispositifs pour le diabète en Corée du Sud.

Les contrôles des prix constituent-ils un défi majeur ?

Oui. La tarification de référence du HIRA peut être inférieure de 30 à 40 % aux niveaux américains et européens, comprimant les marges et retardant potentiellement les lancements de produits de nouvelle génération.

Dernière mise à jour de la page le: