Taille et Part du Marché des Dispositifs Respiratoires en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

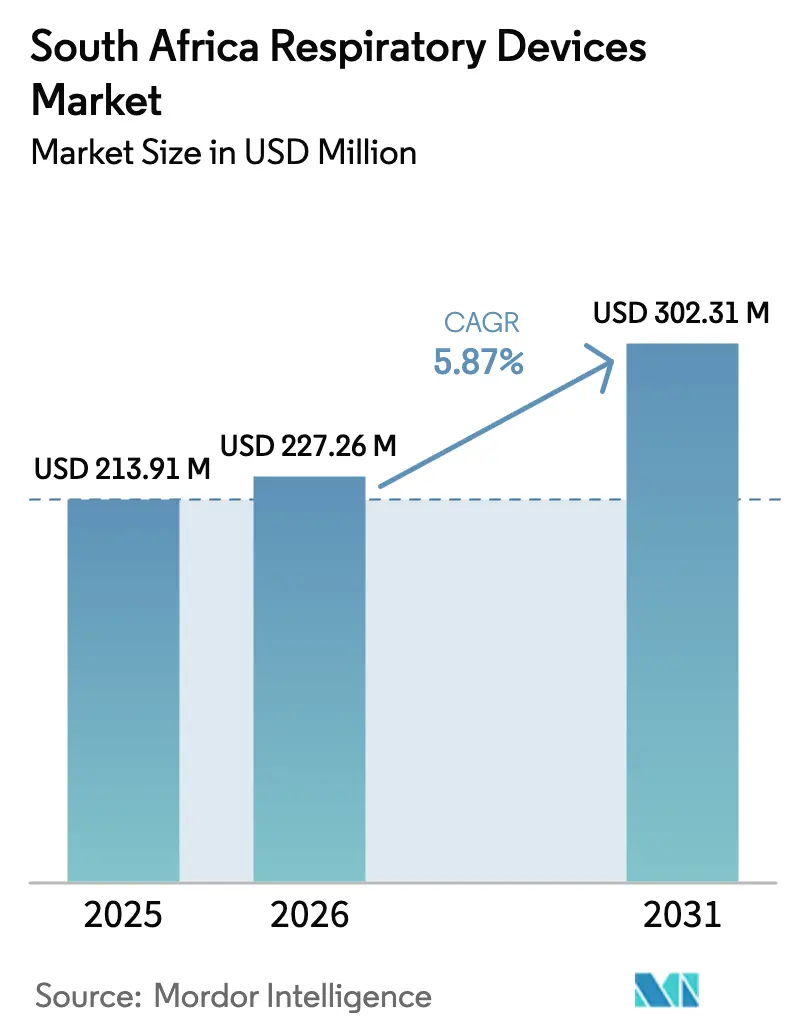

| Taille du marché de l'année de base (2025) | 213.91 Millions de dollars américains |

| Taille du Marché (2026) | 227.26 Millions de dollars américains |

| Taille du Marché (2031) | 302.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Respiratoires en Afrique du Sud par Mordor Intelligence

La taille du Marché des Dispositifs Respiratoires en Afrique du Sud devrait s'étendre de 213,91 millions USD en 2025 et 227,26 millions USD en 2026 à 302,31 millions USD d'ici 2031, enregistrant un TCAC de 5,87 % entre 2026 et 2031.

La prévalence croissante des maladies chroniques, l'élargissement de la base d'utilisateurs de soins à domicile et les protocoles de contrôle des infections rendus obligatoires constituent le cœur du récit de croissance. Les hôpitaux ont remplacé les respirateurs de soins intensifs vieillissants dans le sillage de la pandémie de COVID-19, tandis que les cliniques privées du sommeil ont mis à niveau leurs systèmes de pression positive des voies aériennes (PPC) connectés qui téléchargent les données d'observance vers des tableaux de bord hébergés dans le nuage. Simultanément, la demande de masques à usage unique et de circuits respiratoires a augmenté à mesure que les établissements renforçaient leurs normes d'hygiène, propulsant les consommables devant les équipements d'investissement en termes de dynamique de croissance. Une dépendance aux importations supérieure à 90 % expose les coûts d'approvisionnement aux dépréciations du rand, mais de nouvelles incitations à l'assemblage local visent à réduire les coûts à l'arrivée de 15 % à 25 % au cours des cinq prochaines années. L'instabilité de l'approvisionnement en électricité impose une surcharge structurelle sur les dispositifs nécessitant une alimentation secteur continue, ce qui favorise l'adoption de concentrateurs et de respirateurs équipés de batteries conçus pour une résilience hors réseau.

Points Clés du Rapport

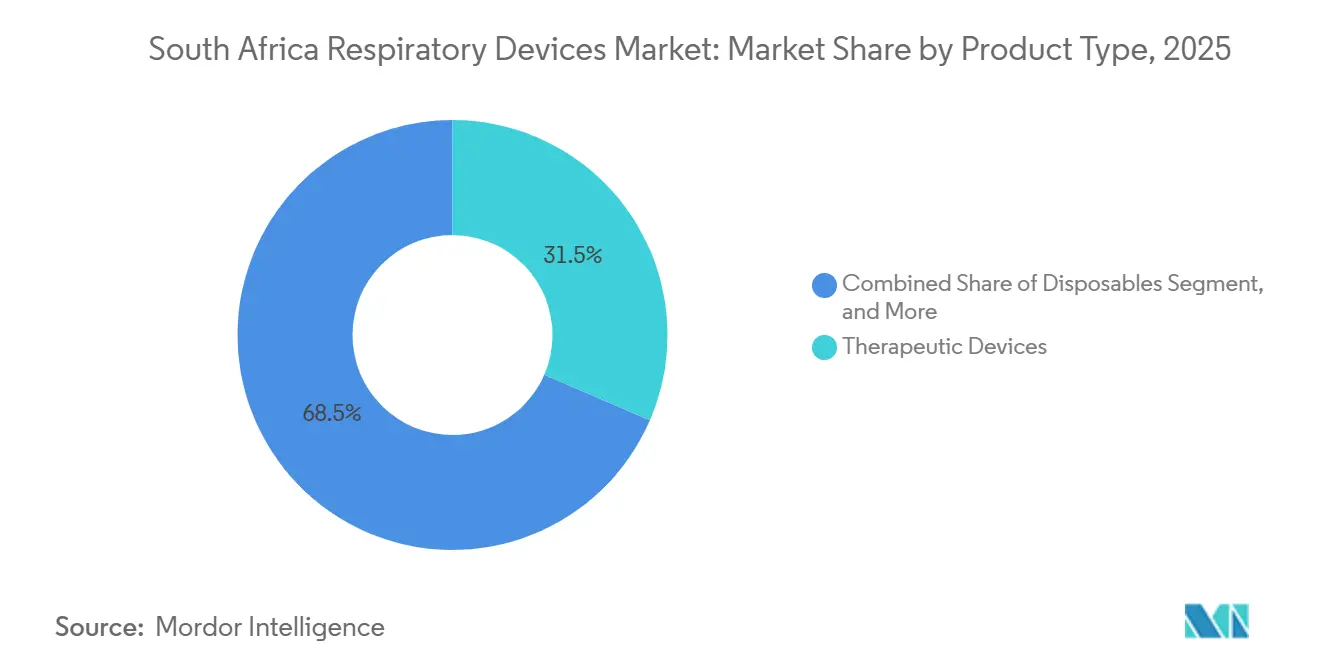

- Par type de produit, les dispositifs thérapeutiques ont dominé avec une part de revenus de 46,31 % en 2025 ; les consommables devraient se développer à un TCAC de 8,72 % jusqu'en 2031.

- Par application, la BPCO représentait 39,73 % de la part du marché des dispositifs respiratoires en Afrique du Sud en 2025, tandis que l'apnée du sommeil devrait enregistrer la croissance la plus rapide avec un TCAC de 9,29 % jusqu'en 2031.

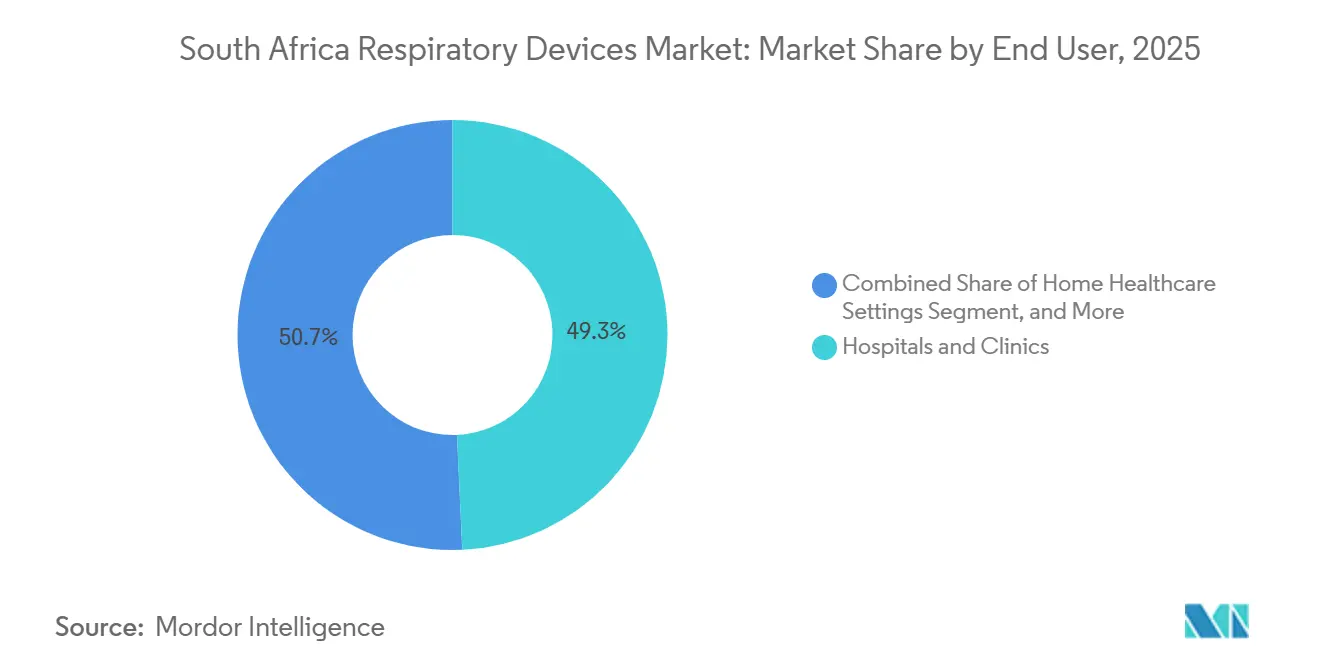

- Par utilisateur final, les hôpitaux et cliniques représentaient 49,28 % de la demande en 2025 ; dans le même temps, les soins à domicile devraient progresser à un TCAC de 7,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Respiratoires en Afrique du Sud

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la BPCO, de l'Asthme, de la Tuberculose et de l'Apnée du Sommeil | +1.3% | Nationale, avec concentration au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Long terme (≥ 4 ans) |

| Adoption Croissante des Dispositifs de Soins à Domicile et Portables | +1.1% | Nationale, accélérée dans les métropoles urbaines (Johannesburg, Le Cap, Durban) | Moyen terme (2-4 ans) |

| Avancées Technologiques : Dispositifs Connectés et Dotés d'Intelligence Artificielle | +0.9% | Secteur privé du Gauteng et du Cap-Occidental, adoption progressive dans le secteur public | Moyen terme (2-4 ans) |

| Expansion des Dépenses de Santé du Secteur Privé | +0.8% | Gauteng, Cap-Occidental, KwaZulu-Natal avec répercussions sur l'État libre | Long terme (≥ 4 ans) |

| Croissance des Services de Télé-Respiratoire et de Surveillance à Distance | +0.7% | Nationale, avec adoption précoce dans les régimes médicaux privés | Court terme (≤ 2 ans) |

| Incitations à la Fabrication Locale de Dispositifs Critiques | +0.5% | Zones industrielles du Gauteng et du Cap-Occidental, expansion potentielle vers le Cap-Oriental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la BPCO, de l'Asthme, de la Tuberculose et de l'Apnée du Sommeil

Les notifications de tuberculose sont passées de 450 000 en 2015 à environ 230 000 en 2022, mais les souches résistantes aux médicaments maintiennent le besoin de nébuliseurs portables dans les cliniques communautaires. L'apnée du sommeil touche 29,3 % des adultes âgés en milieu rural, mais reste sous-diagnostiquée dans les zones urbaines, laissant un potentiel considérable pour l'expansion de la thérapie PPC.[1]F. Xavier Gómez-Olivé et al., « Prévalence de l'Apnée du Sommeil en Afrique du Sud Rurale », BMC Public Health, bmcpublichealth.biomedcentral.com L'exposition aux combustibles de biomasse et les lésions des voies aériennes post-tuberculose élèvent le risque de BPCO, stimulant les locations de concentrateurs d'oxygène dans les quartiers informels. La prévalence de l'asthme infantile urbain, atteignant jusqu'à 20 %, signale une demande continue de débitmètres de pointe et d'inhalateurs à mesure que l'infrastructure de soins primaires se développe. Le vieillissement de la population et la dégradation de la qualité de l'air dans les couloirs industriels garantissent que ces maladies restent le principal ancrage de la demande jusqu'en 2031.

Adoption Croissante des Dispositifs de Soins à Domicile et Portables

La loi sur l'Assurance Maladie Nationale (AMN) donne la priorité aux soins décentralisés, favorisant l'utilisation de concentrateurs portables pesant moins de 3 kg pour améliorer la mobilité et la résilience face aux délestages.[2]Gouvernement d'Afrique du Sud, « Loi sur l'Assurance Maladie Nationale 2024 », gov.za Les régimes médicaux privés remboursent la thérapie PPC à domicile à des taux jusqu'à 50 % inférieurs à ceux de la titration en établissement, incitant les cliniques à prescrire des dispositifs à auto-ajustement qui minimisent les visites de suivi. Les locations de nébuliseurs associées à des services infirmiers réduisent les réadmissions d'environ 20 % dans les principaux groupes hospitaliers. Les coupures de courant fréquentes signalées par 30 % à 40 % des patients en soins à domicile font de l'autonomie sur batterie une spécification indispensable. Les interfaces conviviales et les intervalles de remplacement des filtres de six mois répondent aux besoins des aidants dans les ménages multigénérationnels.

Avancées Technologiques : Dispositifs Connectés et Dotés d'Intelligence Artificielle

L'AirSense 11 de ResMed utilise des algorithmes d'apprentissage automatique pour adapter la délivrance de pression, ce qui se traduit par des taux d'abandon précoce de la thérapie plus faibles, inférieurs au seuil historique de 30 %.[3]ResMed Inc., « Rapport Annuel 2025 », investor.resmed.com Le DreamStation 2 de Philips transmet les données d'utilisation nocturne aux tableaux de bord dans le nuage, aidant les cliniciens à intervenir lorsque l'observance tombe en dessous du seuil de 4 heures requis pour le remboursement. L'Optiflow de Fisher & Paykel ajuste l'humidité en fonction des données de capteurs en temps réel, améliorant la tolérance des patients dans les unités de soins intermédiaires. Les spiromètres compatibles Bluetooth téléchargent automatiquement les données de la fonction pulmonaire vers les dossiers électroniques, bien que l'adoption dans le secteur public soit en retard en raison des lacunes de la couverture Wi-Fi. La Société Sud-Africaine des Anesthésiologistes propose des modules de formation pour combler le fossé en matière de culture numérique parmi les cliniciens.

Croissance des Services de Télé-Respiratoire et de Surveillance à Distance

Les oxymètres de pouls dotés de puces cellulaires alertent les cliniciens lorsque la saturation tombe en dessous de 88 %, évitant ainsi les visites aux urgences pour les patients atteints de BPCO. Les régimes médicaux remboursent la surveillance virtuelle à 60 % à 70 % des tarifs en présentiel, ouvrant une source de revenus viable pour les pneumologues. Des projets pilotes au Cap-Occidental utilisant des nébuliseurs connectés dans la prise en charge de la tuberculose ont augmenté le taux d'achèvement du traitement de 15 %. Le Cadre de Télémédecine 2025 impose la conformité HL7 FHIR pour l'interopérabilité des dispositifs ; cependant, une couverture 4G inférieure à 60 % dans certaines parties du Cap-Oriental et du Limpopo entrave le flux de données en temps réel.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé et Dépendance aux Importations des Dispositifs Avancés | -0.6% | Nationale, aiguë dans le secteur public et les établissements ruraux de toutes les provinces | Long terme (≥ 4 ans) |

| Approbations Réglementaires Strictes de la SAHPRA et Retards dans les Appels d'Offres | -0.4% | Nationale, affectant les délais d'approvisionnement des secteurs public et privé | Moyen terme (2-4 ans) |

| Pénurie de Thérapeutes Respiratoires Qualifiés | -0.3% | Nationale, grave au Cap-Oriental, au Limpopo, au Cap-du-Nord et au Mpumalanga | Long terme (≥ 4 ans) |

| Instabilité de l'Approvisionnement en Électricité Affectant la Disponibilité des Dispositifs | -0.4% | Nationale, grave au Gauteng, au KwaZulu-Natal et au Cap-Oriental lors des pics de demande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Dépendance aux Importations des Dispositifs Avancés

Plus de 90 % des dispositifs respiratoires sont importés, rendant les prix à l'arrivée vulnérables aux fluctuations monétaires et aux droits de douane. Les respirateurs de soins intensifs qui quittent les usines à 25 000–35 000 USD atteignent 50 000 USD après taxes et logistique. Les contraintes de revenu médian des ménages obligent de nombreux patients souffrant d'apnée du sommeil à louer des appareils PPC pour 800–1 200 ZAR par mois. La Stratégie de Localisation des Dispositifs Médicaux 2024 offre des crédits d'impôt pour stimuler l'assemblage de respirateurs et de concentrateurs ; cependant, l'adoption reste lente en raison de voies réglementaires peu claires pour les unités fabriquées localement. La dépréciation du rand, en moyenne de 8 % à 12 % par an, allonge davantage les cycles de remplacement à sept ans et stimule la demande d'importations reconditionnées.

Instabilité de l'Approvisionnement en Électricité Affectant la Disponibilité des Dispositifs

Les délestages ont atteint 6 342 heures en 2023, contraignant les établissements à acheter des générateurs diesel et des systèmes d'alimentation sans interruption, ce qui augmente le coût total des dispositifs jusqu'à 20 %. Les patients atteints de BPCO à domicile risquent des épisodes d'hypoxémie lors de coupures de quatre heures car les concentrateurs s'arrêtent en cours de thérapie. Les concentrateurs portables équipés de batteries coûtent 20 % à 30 % de plus, mais ont enregistré une croissance annuelle des ventes de 12 % à 15 % alors que les patients recherchent des soins ininterrompus. Les hôpitaux publics ruraux dépourvus d'alimentation de secours ont souvent recours à la ventilation manuelle par ballon-masque lors des coupures, ce qui augmente la fatigue des soignants et les risques de complications. Eskom s'engage à réduire les coupures à moins de 1 000 heures d'ici 2027, mais les risques de financement et d'exécution restent élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Mandats de Contrôle des Infections Stimulent les Consommables

La taille du marché des dispositifs respiratoires en Afrique du Sud pour les consommables croît plus rapidement que toute autre catégorie, s'étendant à un TCAC de 8,72 % jusqu'en 2031, les masques à usage unique et les circuits respiratoires devenant obligatoires dans les protocoles hospitaliers révisés. Les dispositifs thérapeutiques ont conservé une part de revenus de 46,31 % en 2025, principalement portée par l'installation de respirateurs et d'appareils PPC lors des mises à niveau de l'ère pandémique. Les respirateurs tels que le Carescape R860 et l'Evita V800 dominent les budgets des soins intensifs en raison de leurs modes de protection pulmonaire, qui réduisent le risque de barotraumatisme. Les systèmes CPAP, portés par l'AirSense 11 et le DreamStation 2, représentent environ un tiers des revenus thérapeutiques à mesure que les laboratoires de diagnostic doublent leur production. Les concentrateurs portables alimentés par batterie ont capté 40 % des nouvelles installations de thérapie à domicile en 2025, soulignant la préférence des consommateurs pour la mobilité face aux délestages.

Les pneumologues privés investissent dans des spiromètres portables, réduisant le délai entre le diagnostic et le traitement de quatre semaines à une initiation le jour même. Les inhalateurs intelligents avec journaux d'observance compatibles Bluetooth attendent l'autorisation de la SAHPRA, créant une demande latente parmi les spécialistes de l'asthme. L'assemblage local de nébuliseurs d'entrée de gamme pourrait réduire les prix de 20 %, positionnant les entreprises nationales pour les appels d'offres publics qui favorisent le contenu local. Dans l'ensemble, le renforcement des règles de contrôle des infections et la poussée vers la fabrication locale positionnent les consommables et les dispositifs thérapeutiques de base pour une croissance supérieure à celle du marché.

Par Application : L'Apnée du Sommeil Dépasse la BPCO

La BPCO représentait 39,73 % des revenus en 2025, portée par l'oxygénothérapie chronique et les bronchodilatateurs nébulisés. Cependant, les revenus liés à l'apnée du sommeil progressent à un TCAC de 9,29 % à mesure que la sensibilisation et les programmes de dépistage par les employeurs se multiplient. Les laboratoires de polysomnographie diagnostique restent rares, avec moins de 50 à l'échelle nationale, de sorte que les payeurs approuvant les kits de tests du sommeil à domicile catalysent des changements de volume. Les études à domicile coûtent 2 500–4 000 ZAR contre 8 000–12 000 ZAR pour les tests en laboratoire, libérant la demande parmi les groupes à revenus intermédiaires.

L'asthme touche jusqu'à 20 % des enfants urbains, entraînant un renouvellement substantiel des inhalateurs et des nébuliseurs dans les cliniques de soins primaires. La tuberculose sous-tend toujours une demande spécialisée pour les nébuliseurs d'antibiotiques en aérosol, Omron et Drive DeVilbiss se concurrençant sur la facilité de nettoyage pour les programmes communautaires. Les segments plus petits tels que la mucoviscidose obtiennent des dispositifs via la voie de la Section 21 de la SAHPRA, reflétant une dynamique à haute valeur mais faible volume. L'inclusion des soins respiratoires chroniques dans le paquet de prestations essentielles de l'AMN pourrait ajouter 50 000–70 000 nouveaux utilisateurs de dispositifs d'ici 2028.

Par Utilisateur Final : Les Soins à Domicile s'Accélèrent sous l'AMN

Les hôpitaux et cliniques ont généré 49,28 % des revenus de 2025, mais les dépenses de soins à domicile augmentent à un TCAC de 7,64 % à mesure que les modèles de remboursement évoluent vers les soins communautaires. Les régimes médicaux contractent désormais les agences de soins infirmiers à domicile sur une base capitée, réduisant le coût par patient jusqu'à 40 %. Le Gauteng et le Cap-Occidental représentent 60 %–65 % des placements à domicile, grâce à leurs réseaux infirmiers denses et à une couverture d'assurance plus élevée.

Les centres de chirurgie ambulatoire utilisent des systèmes d'oxygène nasal à haut débit pour soutenir la sédation procédurale, créant ainsi un marché modeste mais croissant pour les plateformes d'humidification avancées. Les cliniques de santé au travail dans les mines utilisent des spiromètres pour la surveillance obligatoire de la fonction pulmonaire, établissant ainsi une niche récurrente pour les dispositifs de diagnostic. Les centres de soins de longue durée et de réadaptation, qui représentent collectivement moins de 10 % de la demande, recherchent des dispositifs prêts à fonctionner sur batterie pour se prémunir contre les coupures de courant. Dans l'ensemble, l'intégration de l'innovation en matière de dispositifs portables et de la télésanté fait du canal domiciliaire le segment de croissance le plus dynamique jusqu'en 2031.

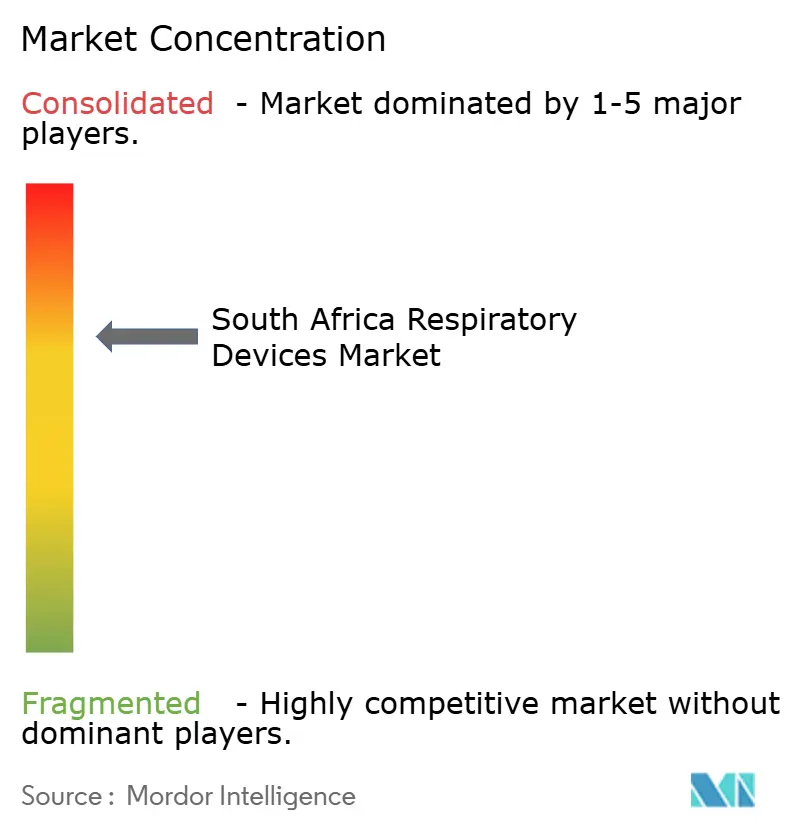

Paysage Concurrentiel

Cinq à sept multinationales - ResMed, Philips, Fisher & Paykel Healthcare, GE Healthcare, Medtronic, Dräger et Getinge - dominent le marché, portées par les respirateurs de soins intensifs et les systèmes PPC connectés. Ces entreprises fidélisent leurs clients grâce à des contrats de service, à la formation des cliniciens et à l'intégration informatique qui augmentent les coûts de changement. La plateforme myAir de ResMed, avec 2,5 millions d'utilisateurs connectés, illustre la monétisation de l'écosystème, où les placements de dispositifs génèrent des abonnements récurrents dans le nuage et des revenus de remplacement de masques.

Les opportunités d'assemblage local dans les nébuliseurs et les masques CPAP pourraient réduire les coûts de 20 % et remporter des appels d'offres publics sensibles aux prix. Les établissements post-aigus représentent un segment de marché inexploité pour les respirateurs de complexité intermédiaire et les systèmes d'oxygène à haut débit. Les plateformes de télémédecine qui associent la location de dispositifs à des consultations virtuelles en pneumologie séduisent les régimes médicaux en quête d'efficacité des coûts. L'alignement de la SAHPRA sur les normes ISO 13485 et IEC 60601 relève le niveau de conformité mais offre des voies plus claires pour les entrants mondiaux.

Leaders du Secteur des Dispositifs Respiratoires en Afrique du Sud

Drägerwerk AG & Co. KGaA

Koninklijke Philips NV

Akacia Medical & Healthcare Group

Hamilton Bonaduz AG (Hamilton Medical AG)

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Inogen a lancé ses masques CPAP Aurora, marquant son entrée sur le marché de l'apnée du sommeil. Les masques Aurora sont conçus pour améliorer le confort, l'ajustement et la facilité d'utilisation pour les patients nécessitant une thérapie CPAP. Ce développement élargit le portefeuille d'Inogen au-delà des dispositifs d'oxygénothérapie, positionnant l'entreprise pour répondre à un spectre plus large de besoins en matière de santé respiratoire et exploiter le marché en croissance des traitements de l'apnée du sommeil.

- Octobre 2025 : Cipla a étendu la portée de son initiative respiratoire phare Breathefree, conçue pour soutenir les patients atteints de maladies respiratoires chroniques, notamment l'asthme et la BPCO. Le programme se concentre sur la sensibilisation, l'amélioration de l'accès à la thérapie par inhalation et l'autonomisation des patients par l'éducation et l'engagement. Cette expansion souligne l'engagement de Cipla à renforcer les soins respiratoires et à améliorer les résultats pour les patients dans de nouvelles zones géographiques.

- Mai 2025 : L'Institut Pulmonaire d'Afrique du Sud a partagé des mises à jour sur ses recherches, innovations et programmes cliniques en cours dans le domaine de la santé respiratoire. L'institut continue de se concentrer sur l'avancement des traitements des maladies pulmonaires, la conduite d'essais cliniques et la promotion d'initiatives de santé publique. Ses travaux soulignent l'importance de la capacité de recherche locale pour relever les défis respiratoires et améliorer les soins aux patients en Afrique du Sud.

Périmètre du Rapport sur le Marché des Dispositifs Respiratoires en Afrique du Sud

Selon le périmètre du rapport, les dispositifs respiratoires comprennent les dispositifs de diagnostic respiratoire, les dispositifs thérapeutiques et les dispositifs de respiration pour l'administration d'une respiration artificielle à long terme. Il comprend également les équipements de réanimation, tels qu'un respirateur qui pompe de l'oxygène dans les poumons. Le Marché des Dispositifs Respiratoires en Afrique du Sud est segmenté par Type (Dispositifs de Diagnostic et de Surveillance, Dispositifs Thérapeutiques et Consommables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | |

| Débitmètres de Pointe | |

| Oxymètres de Pouls | |

| Capnographes | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Thérapeutiques | Dispositifs CPAP |

| Dispositifs BiPAP | |

| Humidificateurs | |

| Nébuliseurs | |

| Concentrateurs d'Oxygène | |

| Respirateurs | |

| Inhalateurs | |

| Autres Dispositifs Thérapeutiques | |

| Consommables | Masques |

| Circuits Respiratoires | |

| Autres Consommables |

| BPCO |

| Asthme |

| Apnée du Sommeil |

| Tuberculose |

| Autres Applications |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux |

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | ||

| Débitmètres de Pointe | ||

| Oxymètres de Pouls | ||

| Capnographes | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Thérapeutiques | Dispositifs CPAP | |

| Dispositifs BiPAP | ||

| Humidificateurs | ||

| Nébuliseurs | ||

| Concentrateurs d'Oxygène | ||

| Respirateurs | ||

| Inhalateurs | ||

| Autres Dispositifs Thérapeutiques | ||

| Consommables | Masques | |

| Circuits Respiratoires | ||

| Autres Consommables | ||

| Par Application | BPCO | |

| Asthme | ||

| Apnée du Sommeil | ||

| Tuberculose | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs respiratoires en Afrique du Sud en 2031 ?

Le marché devrait atteindre 302,31 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le segment respiratoire en Afrique du Sud ?

Les consommables tels que les masques à usage unique et les circuits respiratoires se développent à un TCAC de 8,72 %.

Pourquoi les concentrateurs d'oxygène portables gagnent-ils en popularité en Afrique du Sud ?

Les délestages fréquents et l'accent mis par l'Assurance Maladie Nationale sur les soins à domicile stimulent la demande d'unités portables équipées de batteries.

Quel segment d'application est positionné pour la croissance la plus élevée jusqu'en 2031 ?

Les dispositifs pour l'apnée du sommeil devraient croître à un TCAC de 9,29 % à mesure que les taux de diagnostic augmentent.

Comment l'instabilité électrique affecte-t-elle l'utilisation des dispositifs respiratoires ?

Les délestages augmentent les coûts de possession de 15 %–20 % et obligent les hôpitaux et les patients à adopter des solutions prêtes à fonctionner sur batterie ou soutenues par des générateurs.

Dernière mise à jour de la page le: