Taille et part du marché des processeurs pour centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

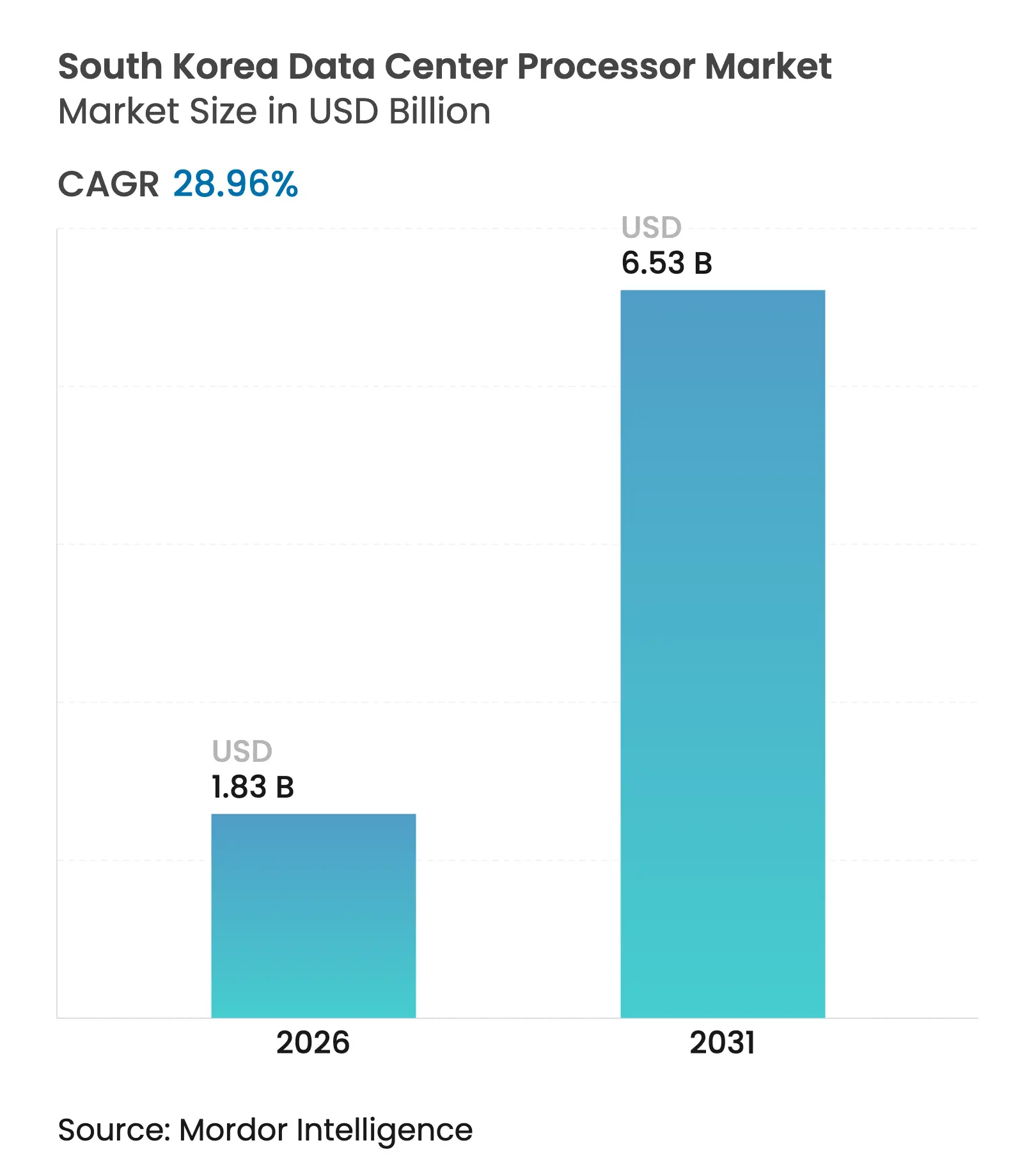

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 6.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Corée du Sud par Mordor Intelligence

La taille du marché des processeurs pour centres de données en Corée du Sud était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,83 milliard USD en 2026 pour atteindre 6,53 milliards USD d'ici 2031, à un TCAC de 28,96 % durant la période de prévision (2026-2031). Cette croissance reflète l'ambition du pays de devenir un hub mondial de calcul IA, soutenu par un pipeline d'investissements dans les semi-conducteurs de 471 milliards USD et le programme national de 10 000 GPU. La demande des hyperscalers, une transition rapide vers des architectures de serveurs riches en GPU et les incitations gouvernementales en faveur du packaging avancé ont élargi le marché adressable total pour les processeurs. Les CPU ancrent encore la majorité des déploiements de serveurs, mais les accélérateurs IA et les alternatives basées sur ARM reconfigurent les priorités d'approvisionnement, les opérateurs cherchant à réduire le coût total de possession et à améliorer l'efficacité énergétique. La hausse des prix de l'électricité, les pressions liées à la conformité RE100 et les pénuries persistantes de HBM freinent l'élan à court terme, mais les champions locaux — soutenus par des politiques favorables — continuent de combler leur retard technologique face aux concurrents multinationaux.

Points clés du rapport

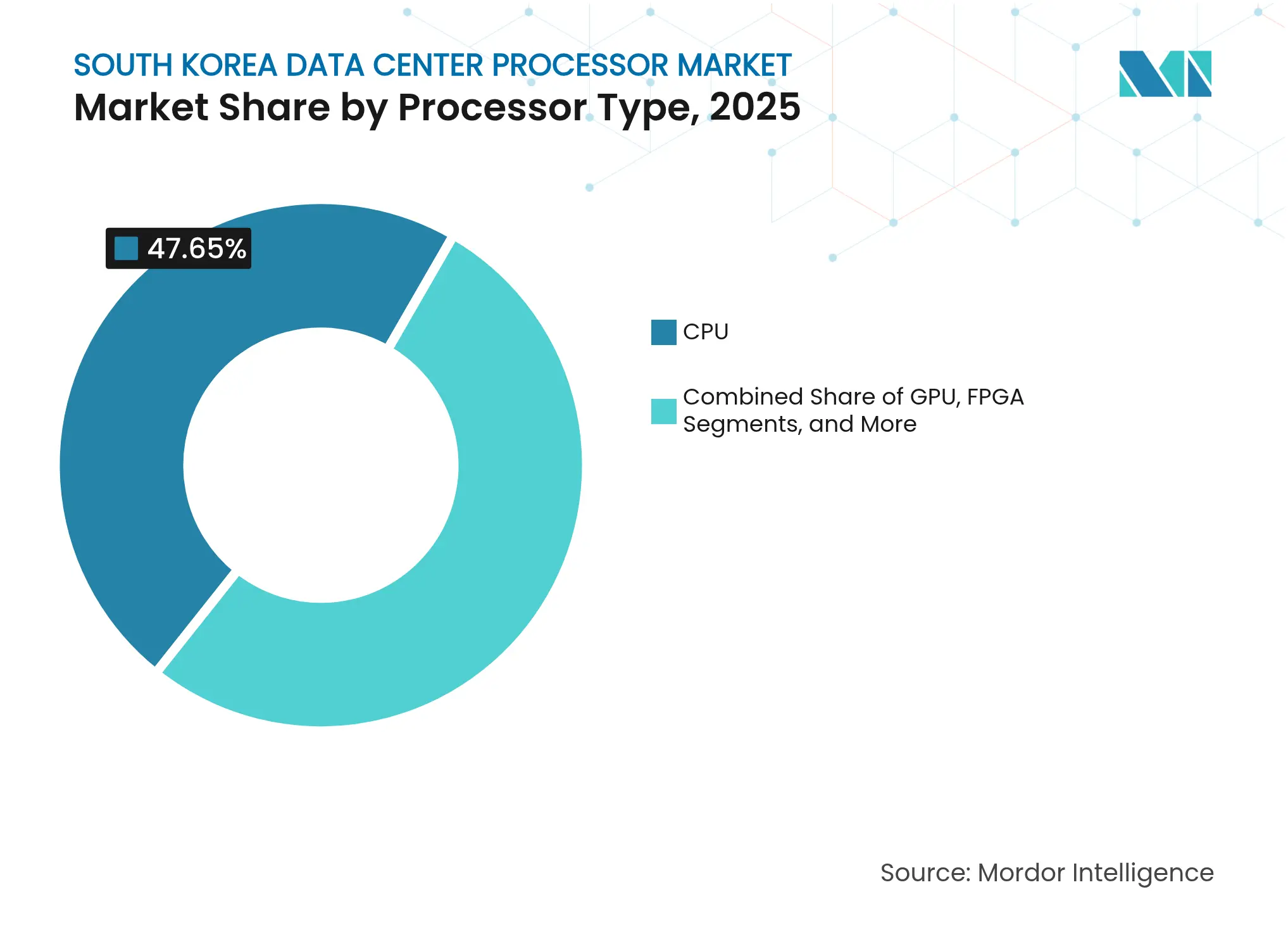

- Par type de processeur, les CPU ont dominé avec 47,65 % de la part de marché des processeurs pour centres de données en Corée du Sud en 2025, tandis que les accélérateurs IA devraient se développer à un TCAC de 25,55 % jusqu'en 2031.

- Par application, la formation et l'inférence IA/ML représentaient 30,05 % de la taille du marché des processeurs pour centres de données en Corée du Sud en 2025 ; l'analytique avancée devrait croître à un TCAC de 24,6 % jusqu'en 2031.

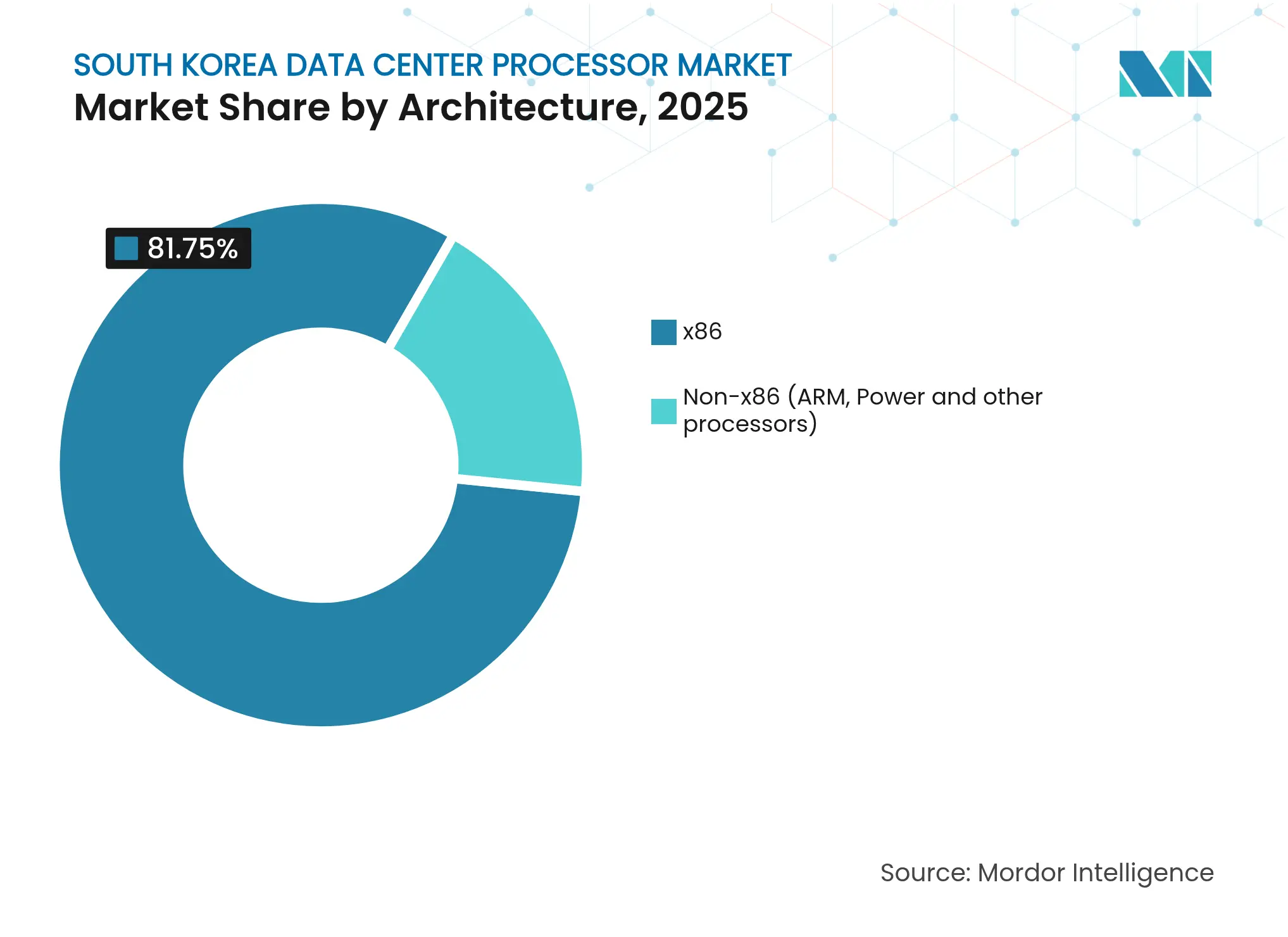

- Par architecture, le x86 maintenait une part de revenus de 81,75 % en 2025, mais les plateformes non-x86 devraient croître à un TCAC de 23,9 %.

- Par type de centre de données, les fournisseurs de services cloud détenaient 45,75 % de la part de marché des processeurs pour centres de données en Corée du Sud en 2025 et progressent à un TCAC de 26,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Corée du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en calcul IA/ML de la part des hyperscalers et programme national de 10 000 GPU | +8.5% | National (corridor Séoul–Gyeonggi) | Moyen terme (2-4 ans) |

| Pipeline d'investissements nationaux de 471 milliards USD dans les semi-conducteurs et les centres de données IA | +7.2% | National (méga-cluster de la province de Gyeonggi) | Long terme (≥ 4 ans) |

| La transition rapide vers les serveurs GPU élargit le marché adressable total des processeurs | +6.8% | National (fournisseurs cloud) | Court terme (≤ 2 ans) |

| L'avantage en coût total de possession des architectures ARM/ASIC accélère le renouvellement des serveurs | +3.1% | Hyperscalers mondiaux en Corée | Moyen terme (2-4 ans) |

| Remises d'urgence sur les tarifs d'électricité pour les clusters de centres de données à haute densité | +2.4% | Jeollanam-do et zones industrielles | Court terme (≤ 2 ans) |

| La chaîne d'approvisionnement locale en substrats de verre améliore les rendements du packaging avancé | +1.8% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en calcul IA/ML de la part des hyperscalers et du programme de 10 000 GPU

La demande en processeurs s'accélère alors que le programme gouvernemental de 10 000 GPU constitue des réserves de capacité de calcul, tandis que des hyperscalers tels que SK Telecom construisent des centres de données IA à l'échelle du gigawatt à Séoul et à Gumi. Les marchés publics valident les puces IA domestiques et attirent les investissements privés, permettant à des startups comme Rebellions de viser un tiers des charges de travail d'inférence de grands modèles de langage locaux dans un délai de 30 mois. Le campus Sejong de 65 exaoctets de Naver illustre la manière dont les ambitions nationales en matière d'IA se traduisent par des commandes de processeurs record.

Pipeline d'investissements nationaux de 471 milliards USD dans les semi-conducteurs et les centres de données IA

Seize nouvelles usines de fabrication et sept millions de plaquettes par mois de production sont prévues d'ici 2030, réduisant la dépendance aux architectures étrangères et abaissant les courbes de coûts de production.[1]Analystes TrendForce, « Les méga-clusters de fabrication en Corée sont dans les délais », trendforce.com L'engagement de 360 000 milliards KRW de Samsung dans le packaging avancé et le déploiement de 122 000 milliards KRW de SK Hynix dans la production de HBM renforcent la sécurité d'approvisionnement à long terme. Les prêts soutenus par l'État et les allègements fiscaux réduisent les coûts en capital, incitant les bureaux de conception locaux à réaliser des tape-outs de processeurs sur le territoire national.

La transition rapide vers les serveurs GPU élargit le marché adressable total des processeurs

Les serveurs équipés de GPU ont capté 45 % des expéditions en 2023, contre 26,2 % un an plus tôt, reflétant le pivot vers les charges de travail d'IA générative.[2]Jon Brodkin, « Les serveurs GPU dépassent les boîtiers CPU uniquement en 2023 », cio.com La prime attachée aux nœuds GPU pilotés par HBM fait grimper les prix moyens des serveurs et stimule la demande auxiliaire pour les mises à niveau de refroidissement et de distribution d'énergie. L'adoption des puces FuriosaAI par LG AI Research souligne la manière dont les entreprises locales cherchent des alternatives à NVIDIA.

L'avantage en coût total de possession des architectures ARM/ASIC accélère le renouvellement des serveurs

Les architectures ARM représentent déjà 13,2 % des revenus des serveurs, et les ASIC comme l'ATOM de Rebellions offrent 5 fois moins de consommation énergétique par rapport aux GPU traditionnels,[3]Claire Kim, « La Corée vise 10 % du marché mondial des puces système », koreatimes.co.kr raccourcissant les délais de retour sur investissement à mesure que les droits de douane et les taxes carbone augmentent. Les opérateurs cloud coréens retirent donc les racks x86 avant terme pour réduire les coûts opérationnels.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contrôles américains à l'exportation et les tensions avec la Chine fragilisent les chaînes d'approvisionnement | -4.2% | National (chaînes liées à la Chine) | Court terme (≤ 2 ans) |

| Les pénuries chroniques de GPU/HBM allongent les délais de livraison | -3.8% | Mondial (hyperscalers coréens) | Moyen terme (2-4 ans) |

| Coût élevé de l'électricité et risque de non-conformité RE100 | -2.1% | National (zones métropolitaines) | Long terme (≥ 4 ans) |

| Les centres de données IA provinciaux sous-utilisés freinent la confiance des investisseurs | -1.6% | Villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contrôles américains à l'exportation et les tensions avec la Chine fragilisent les chaînes d'approvisionnement

Le renforcement par Washington des contrôles à l'exportation d'équipements semi-conducteurs accroît l'incertitude pour les installations de Samsung et SK Hynix en Chine, menaçant la disponibilité des nœuds avancés pour les centres de données coréens. Les exportations vers la Chine ont chuté de 31,8 % en février 2025, incitant les opérateurs à reporter leurs commandes de processeurs dans un contexte d'instabilité réglementaire.

Les pénuries chroniques de GPU/HBM allongent les délais de livraison

La capacité HBM est entièrement réservée jusqu'en 2025, SK Hynix et Samsung repoussant leurs productions à haut volume à 2026. Des délais de livraison dépassant un an compliquent la planification des dépenses d'investissement, tandis que les acheteurs de moindre envergure peinent à obtenir des allocations derrière les files d'attente des hyperscalers. L'expansion de mémoire alternative basée sur CXL de Panmnesia offre un soulagement partiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs IA façonnent les serveurs hétérogènes

Les accélérateurs IA devraient afficher un TCAC de 25,55 % jusqu'en 2031, même si les CPU ont conservé 47,65 % de la part de marché des processeurs pour centres de données en Corée du Sud en 2025. Les gains en efficacité énergétique des unités de traitement neuronal telles que l'ATOM de Rebellions constituent des déclencheurs d'achat clés, tandis que les GPU continuent de dominer la formation de modèles à grande échelle.

Les configurations hybrides associent désormais CPU, GPU et ASIC IA sur des structures unifiées, réduisant les goulots d'étranglement et maximisant l'utilisation du HBM. La DRAM CXL 2.0 de Samsung permet de telles interconnexions, stimulant la demande d'accélérateurs pour des charges de travail allant de l'inférence visuelle à la robotique autonome.

Par application : l'analytique dépasse la formation IA principale

La formation et l'inférence IA/ML contrôlaient 30,05 % de la taille du marché des processeurs pour centres de données en Corée du Sud en 2025, mais l'analytique avancée croît plus rapidement à un TCAC de 24,6 % alors que les entreprises pivotent vers des insights en temps réel. Les services financiers exploitent les processeurs pour la détection de fraude en quelques millisecondes, tandis que les fabricants déploient l'inférence en périphérie pour la maintenance prédictive.

L'investissement gouvernemental dans un hub national d'IA de 94,6 milliards KRW élargit l'adoption au-delà des grandes entreprises technologiques, stimulant une nouvelle demande dans le diagnostic de santé et les services du secteur public qui valorisent l'analytique à faible latence.

Par architecture : les puces non-x86 gagnent du terrain

Bien que les processeurs x86 représentent encore 81,75 % des revenus, les alternatives non-x86 se développeront à un TCAC de 23,9 % jusqu'en 2031. L'avantage en performance par watt d'ARM séduit les hyperscalers qui cherchent à réduire leur PUE, et la plateforme HPC basée sur Neoverse de SEMIFIVE témoigne de la dynamique locale.

La progression de la part de marché serveur d'AMD à 27,2 % ravive également la concurrence au sein du x86, stimulant des gains en rapport performance/prix qui profitent aux opérateurs coréens. Les architectures neuromorphiques du KAIST ouvrent des perspectives à plus long terme pour l'inférence ultra-basse consommation en périphérie.

Par type de centre de données : les fournisseurs cloud consolident leur avance

Les fournisseurs de services cloud ont capté 45,75 % de la part de marché des processeurs pour centres de données en Corée du Sud en 2025 et croîtront à un TCAC de 26,6 %. Les hyperscalers exploitent leur échelle pour sécuriser les GPU rares et négocier des feuilles de route en silicium sur mesure. Les installations sur site des entreprises persistent pour les charges de travail réglementées, mais la colocation et les fournisseurs de services gérés comblent la demande hybride.

Le projet d'introduction en bourse de 7 milliards USD de MegazoneCloud souligne l'intensité capitalistique du secteur, tandis que la participation de 200 millions USD de SK Telecom dans SMART Global Holdings sécurise un levier d'approvisionnement pour les futurs nœuds IA.

Analyse géographique

Les déploiements de processeurs se concentrent le long du corridor technologique Séoul–Gyeonggi, tirant parti de la proximité des usines de fabrication, des universités et des régions cloud ancrées par Naver et Kakao. Le campus proposé de 3 gigawatts à Jeollanam-do déplacera la demande vers le sud, avec 35 milliards USD alloués à la construction. Le projet Eco Delta City de Busan et le cluster IA de Gwangju diversifient les capacités loin de la capitale, mais l'utilisation reste en retrait dans certains projets provinciaux en raison de budgets locaux limités.

Les incitations régionales sur les tarifs d'électricité compensent les coûts de réseau plus élevés, encourageant les opérateurs à pré-localiser le calcul à proximité de sources d'énergie renouvelable. À l'international, les développeurs coréens exportent leur savoir-faire vers l'Asie du Sud-Est, comme en témoigne la coentreprise de 300 millions USD pour l'installation de Jakarta avec Sinar Mas. La diversification géographique réduit les risques de point unique de défaillance et soutient une croissance numérique nationale équilibrée.

Paysage concurrentiel

Le marché est modérément concentré, les géants mondiaux NVIDIA, Intel et AMD cohabitant avec des innovateurs nationaux tels que Rebellions, SAPEON et FuriosaAI. Les feuilles de route produits reposent de plus en plus sur des partenariats écosystémiques : Rebellions collabore avec ARM et Samsung Foundry sur les chiplets, tandis que Samsung exploite son leadership en CXL pour une différenciation centrée sur la mémoire.

La fusion de décembre 2024 entre Rebellions et SAPEON a créé la première licorne de puces IA de Corée, valorisée à près de 2 000 milliards KRW, signalant une vague de consolidation visant à défier la domination étrangère. L'accès au HBM, au packaging avancé et à la propriété intellectuelle exempte de licences d'exportation positionne les fournisseurs locaux pour décrocher des contrats d'inférence domestiques, notamment dans les clouds IA publics, en conformité avec les règles de résidence des données.

Les mouvements stratégiques incluent le refus par FuriosaAI d'une offre de rachat de 800 millions USD de Meta pour préserver sa souveraineté, et l'adoption par Samsung d'une semaine de travail de 64 heures en R&D pour accélérer les tape-outs. SK Hynix, quant à lui, a accéléré les lignes pilotes HBM4 pour sécuriser les designs gagnants avec NVIDIA et maintenir des marges élevées sur la mémoire premium.

Leaders de l'industrie des processeurs pour centres de données en Corée du Sud

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : SK Hynix a dévoilé le HBM4 avec une bande passante de 2 To/s, expédiant des échantillons à NVIDIA.

- Mai 2025 : Samsung a adopté le collage hybride pour la production de masse de HBM4 ciblée pour 2026.

- Avril 2025 : Samsung a instauré une semaine de travail de 64 heures pour les équipes de R&D en puces afin d'accélérer l'innovation.

- Mars 2025 : FuriosaAI a décliné l'offre de 800 millions USD de Meta, choisissant de rester indépendante.

- Février 2025 : Stock Farm Road a accepté de construire un centre de données IA de 35 milliards USD et 3 GW à Jeollanam-do.

- Janvier 2025 : Samsung a introduit la première DRAM conforme à la norme CXL 2.0 de l'industrie.

- Décembre 2024 : Rebellions a fusionné avec SAPEON, créant la première licorne de puces IA de Corée.

Périmètre du rapport sur le marché des processeurs pour centres de données en Corée du Sud

Les centres de données hébergent et gèrent des applications et des données critiques, en utilisant des réseaux de calcul et de stockage pour une livraison efficace. Les processeurs — GPU, CPU et TPU — sont au cœur de leur fonctionnement. Les GPU gèrent le multitâche, excellant dans le rendu graphique et les tâches IA. Les CPU, avec leur architecture multicœur, prennent en charge le traitement parallèle. Les TPU, conçus pour l'apprentissage automatique, se distinguent des GPU, qui ont évolué des applications graphiques vers les applications IA.

Le marché des processeurs pour centres de données en Corée du Sud est segmenté par type de processeur (CPU, GPU, FPGA, accélérateurs IA), par application (analytique de données avancée, formation et inférence IA/ML, calcul haute performance, sécurité et chiffrement, fonctions réseau et autres), par architecture (x86 et non-x86 (ARM, Power et autres processeurs)), et par type de centre de données (entreprise, colocation et fournisseurs de services cloud). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| GPU |

| CPU |

| FPGA |

| Accélérateur IA |

| Analytique de données avancée |

| Formation et inférence IA/ML |

| Calcul haute performance |

| Sécurité et chiffrement |

| Fonctions réseau |

| Autres |

| x86 |

| Non-x86 (ARM, Power et autres processeurs) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Par type de processeur | GPU |

| CPU | |

| FPGA | |

| Accélérateur IA | |

| Par application | Analytique de données avancée |

| Formation et inférence IA/ML | |

| Calcul haute performance | |

| Sécurité et chiffrement | |

| Fonctions réseau | |

| Autres | |

| Par architecture | x86 |

| Non-x86 (ARM, Power et autres processeurs) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données en Corée du Sud ?

Le marché s'établit à 1,83 milliard USD en 2026 et devrait atteindre 6,53 milliards USD d'ici 2031.

Quel type de processeur connaît la croissance la plus rapide ?

Les accélérateurs IA, dont la croissance est projetée à un TCAC de 25,55 % jusqu'en 2031, à mesure que les entreprises font évoluer leurs charges de travail d'inférence.

Quelle est la position dominante des fournisseurs de services cloud ?

Les opérateurs cloud ont représenté 45,75 % des revenus en 2025 et croîtront à un TCAC de 26,6 %, dépassant les déploiements sur site des entreprises.

Quel risque majeur pourrait ralentir la croissance du marché ?

Les contrôles américains à l'exportation sur les équipements de puces avancées et les pénuries persistantes de HBM pourraient réduire la croissance prévue jusqu'à 4,2 % du TCAC.

Pourquoi les puces basées sur ARM gagnent-elles du terrain ?

Les opérateurs recherchent une consommation d'énergie plus faible et un coût total de possession réduit ; les architectures ARM offrent des avantages supérieurs en performance par watt par rapport au x86 traditionnel.

Comment la Corée du Sud prévoit-elle de remédier aux contraintes d'approvisionnement en processeurs ?

Le méga-cluster de semi-conducteurs de 471 milliards USD ajoutera 16 usines de fabrication et augmentera la production de HBM, tandis que les incitations nationales soutiennent les startups locales de puces IA.

Dernière mise à jour de la page le: