Taille et part du marché des racks de centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

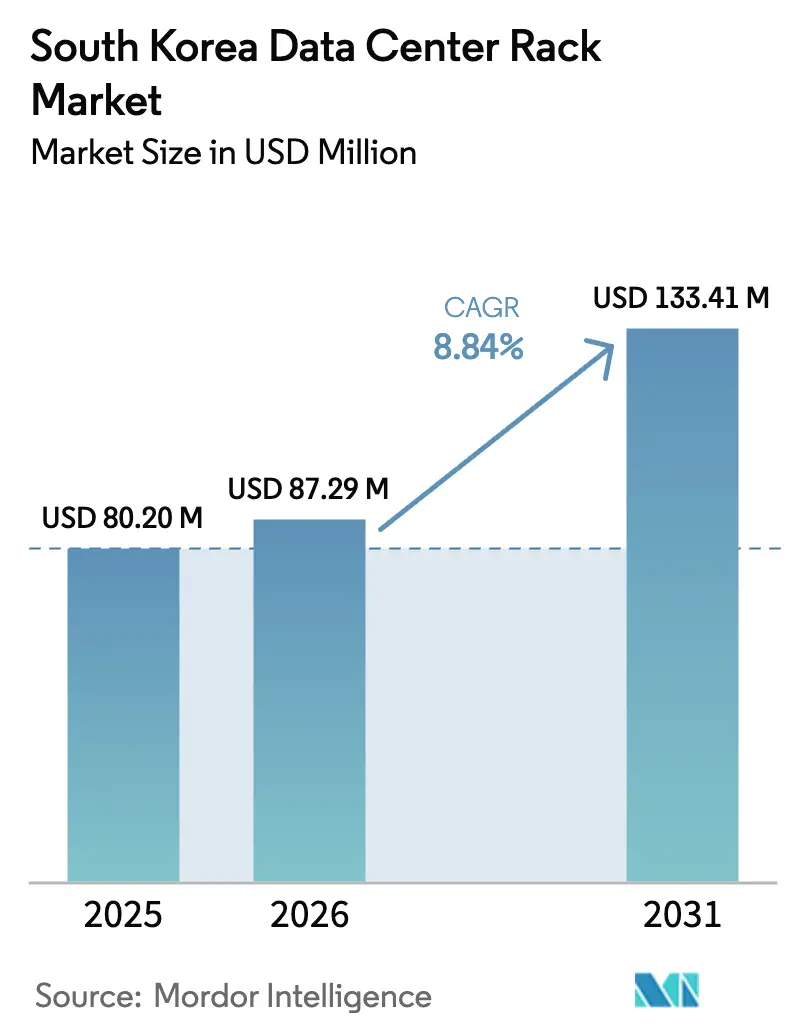

| Taille du marché de l'année de base (2025) | 80.20 Millions de dollars américains |

| Taille du Marché (2026) | 87.29 Millions de dollars américains |

| Taille du Marché (2031) | 133.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Corée du Sud par Mordor Intelligence

La taille du marché des racks de centres de données en Corée du Sud en 2026 est estimée à 87,29 millions USD, en hausse par rapport à la valeur de 2025 de 80,20 millions USD, avec des projections pour 2031 montrant 133,41 millions USD, croissant à un TCAC de 8,84 % sur la période 2026-2031.

La taille du marché des racks de centres de données en Corée du Sud s'établit à 62,4 millions USD en 2025 et devrait progresser jusqu'à 128,4 millions USD d'ici 2030, reflétant un taux de croissance annuel composé de 11,24 %. Les investisseurs considèrent la nation comme un emplacement de niveau 1 de base dans le cadre du Cadre de Diffusion de l'IA, qui accorde un accès sans restriction à l'infrastructure d'IA avancée et stimule la demande de solutions de racks à haute densité. La capacité dans la seule zone métropolitaine de Séoul devrait atteindre 3,2 GW d'ici 2027, soit une multiplication par 2,4 par rapport à 2023 et un signal clair que les opérateurs ont besoin de formats de racks standardisés et évolutifs.[1]Centre d'études stratégiques et internationales, "Cadre mondial de diffusion de l'IA", csis.org Les incitations favorables aux dépenses d'investissement du Nouveau Pacte Numérique, la couverture nationale périphérique 5G et la forte adoption par les entreprises des charges de travail d'IA liées aux semi-conducteurs et aux jeux vidéo accélèrent l'adoption des racks. Néanmoins, des vents contraires persistent en raison de la hausse des tarifs industriels d'électricité, compris entre KRW 97,0 et KRW 234,3 par kWh, et de la volatilité des prix de l'acier de qualité rack, qui compriment tous deux les marges des opérateurs.[2]Korea Electric Power Corporation, "Barème mensuel des tarifs d'électricité", kepco.co.kr L'intensité concurrentielle est modérée, Schneider Electric, Rittal et Delta Electronics se disputant le marché face à des spécialistes nationaux tels qu'Olabs Technology et Daou Technology pour les déploiements hyperscale, de colocation et de périphérie émergente.

Principaux enseignements du rapport

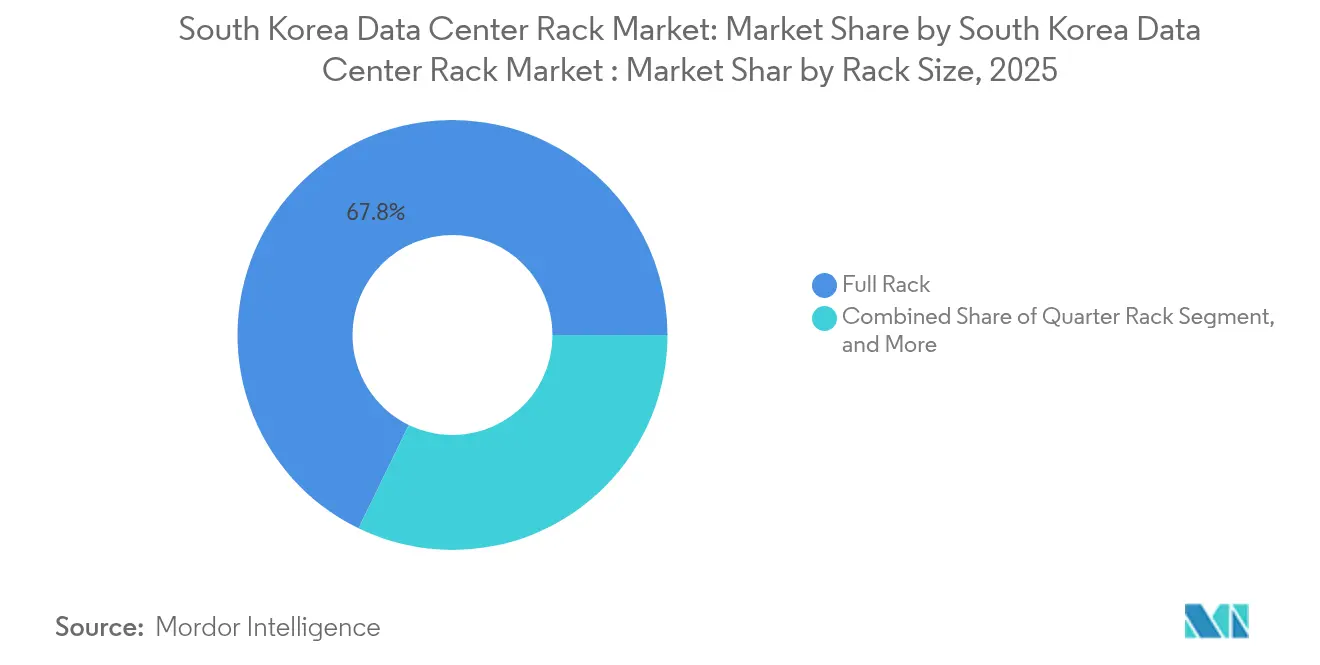

- Par taille de rack, les racks pleins ont dominé avec 67,80 % de la part du marché des racks de centres de données en Corée du Sud en 2025, tandis que les racks quart ont enregistré le TCAC le plus rapide de 14,38 % jusqu'en 2031.

- Par hauteur de rack, le format 42U a capté 55,05 % de la taille du marché des racks de centres de données en Corée du Sud en 2025 ; le format 48U se développe à un TCAC de 12,55 % jusqu'en 2031.

- Par type de rack, les formats armoire (fermés) représentaient 71,70 % des revenus en 2025 ; les racks muraux devraient croître à un TCAC de 14,05 % d'ici 2031.

- Par matériau, l'acier détenait 73,45 % de la taille du marché des racks de centres de données en Corée du Sud en 2025, tandis que l'aluminium progresse à un TCAC de 13,52 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation représentaient 53,90 % de la part du marché des racks de centres de données en Corée du Sud en 2025, mais les constructions hyperscale augmentent à un TCAC de 14,72 % jusqu'à la fin de la décennie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Constructions hyperscale et de colocation | +2.8% | National, concentré dans le couloir Séoul-Gyeonggi | Moyen terme (2 à 4 ans) |

| Déploiement national périphérique 5G | +1.9% | National, avec des gains précoces à Séoul, Busan, Incheon | Court terme (≤ 2 ans) |

| Incitations aux dépenses d'investissement du Nouveau Pacte Numérique | +1.5% | National, initiatives soutenues par le gouvernement | Moyen terme (2 à 4 ans) |

| Montée en puissance de la densité des charges de travail IA/ML | +2.1% | National, pôles de semi-conducteurs et de jeux vidéo | Long terme (≥ 4 ans) |

| Nouvelles liaisons de câbles sous-marins | +0.8% | Régions côtières, priorité à Busan et Incheon | Long terme (≥ 4 ans) |

| Conceptions de racks prêtes pour le refroidissement liquide | +1.2% | National, installations axées sur la durabilité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Constructions hyperscale et de colocation

Les investisseurs financiers soutiennent 90 % des 1,9 GW de nouvelle capacité planifiée pour 2024-2027 à Séoul, réorientant la demande de racks vers des unités prenant en charge le refroidissement liquide jusqu'à 132 kW par rack. De grands projets tels que l'installation de KRW 1,4 billion de Koscom à Anyang, prévue pour 2026, illustrent l'envergure et l'orientation ESG des campus à venir. Les contraintes d'alimentation électrique imposées par les régulateurs dans la région capitale poussent les opérateurs à adopter des architectures distribuées, stimulant la demande de racks modulaires et prêts pour la périphérie. Les achats en volume réduisent les coûts unitaires mais contraignent les acheteurs à des empreintes standardisées, aiguisant la concurrence entre les fournisseurs de racks capables de pré-intégrer la distribution intelligente de l'énergie et le refroidissement en rangée.

Déploiement national périphérique 5G

Depuis le lancement commercial en 2019, plus de 162 000 stations de base 5G couvrent désormais le pays, créant des cas d'utilisation à faible latence qui nécessitent des conceptions de racks compacts et robustifiés pour les abris en bordure de route et les micro-cellules. La démonstration par KT d'un réseau de transport à vitesse térabit entre les grandes villes valide les hypothèses de bande passante qui sous-tendent les nœuds périphériques ultra-denses. Les initiatives 5G industrielles dans la fabrication intelligente introduisent des exigences pour des environnements difficiles, poussant les fournisseurs de racks à adopter des matériaux résistants à la corrosion et une gestion améliorée des câbles. Les déploiements de centres de données périphériques devraient croître de 25 % par an dans la région Asie-Pacifique, la Corée étant souvent positionnée comme terrain d'essai en raison de sa densité urbaine et de sa culture d'adoption précoce.

Incitations aux dépenses d'investissement du Nouveau Pacte Numérique

Le programme Nouveau Pacte Numérique rembourse les investissements qualifiés dans les centres de données qui satisfont aux seuils d'efficacité énergétique, permettant des projets tels que le site cloud IA de 10 MW de KT Cloud à Gyeongbuk avec des plans pour dépasser 320 MW d'ici 2030. Les incitations privilégient les racks qui intègrent des unités de distribution d'alimentation intelligentes, le confinement du flux d'air et la gestion thermique pilotée par capteurs. Les directives d'approvisionnement favorisent les fournisseurs qui certifient un faible carbone incorporé, ce qui stimule l'adoption rapide d'options en aluminium et en acier vert. Le cadre finance également des bancs d'essai 6G, stimulant la demande précoce de racks capables d'héberger des radios de nouvelle génération et des structures de commutation térabit.

Montée en puissance de la densité des charges de travail IA/ML

L'engagement de 55 milliards USD en R&D de Samsung et l'engagement de 45 milliards USD en infrastructure pour un méga-cluster de 7,7 millions de plaquettes intensifient le besoin de capacité d'entraînement IA. Les studios de jeux vidéo adoptant des graphismes alimentés par l'IA génèrent des augmentations annuelles de 26 à 36 % de la consommation électrique des serveurs, incitant à des conceptions de racks qui associent des plaques de refroidissement liquide à des blocs de collecteurs accessibles par l'avant. Les conceptions de référence conjointes de Schneider Electric avec Nvidia illustrent comment 132 kW par rack devient la nouvelle norme dans les installations phares. Les règles de reporting ESG en vigueur à partir de 2026 ajoutent une pression supplémentaire pour démontrer des gains mesurables en termes d'efficacité d'utilisation de l'énergie, faisant des racks à haute densité mais efficaces une nécessité concurrentielle.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité | -1.8% | National, augmentations des tarifs industriels | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en acier de qualité rack | -1.2% | National, dépendance aux importations | Moyen terme (2 à 4 ans) |

| Codes de conception parasismique stricts | -0.9% | National, normes de sécurité renforcées | Long terme (≥ 4 ans) |

| Disponibilité limitée des contrats d'achat d'énergie renouvelable RE-100 | -0.7% | National, contraintes en énergie renouvelable | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité

La dette de KRW 202,5 billions de Korea Electric Power Corporation oblige à des hausses tarifaires régulières, portant les tarifs industriels jusqu'à KRW 234,3 par kWh. Les combustibles fossiles produisent encore 58,5 % de l'électricité, exposant les opérateurs à la volatilité du gaz naturel liquéfié. Les constructeurs spécifient désormais des racks avec une surveillance granulaire des circuits de dérivation et un confinement du flux d'air pour optimiser chaque watt des budgets de refroidissement. On peut citer l'exemple du site ICN10 de Digital Realty, qui enregistre un PUE de 1,3 à 1,4 grâce à des échangeurs de chaleur à eau glacée en porte arrière intégrés directement dans des armoires verrouillées. Les progrès plus lents vers les objectifs d'énergie renouvelable réduisent encore davantage les marges, faisant des racks économes en énergie un prérequis d'approvisionnement.

Volatilité de l'approvisionnement en acier de qualité rack

Les prix mondiaux de l'acier restent instables au milieu des tensions commerciales, les prévisionnistes avertissant de hausses de 20 % des intrants de construction sous de nouveaux droits de douane. Les fabricants de racks qui dépendent des bobines importées doivent se couvrir contre les fluctuations de change et les retards de fret. Les indices de référence du minerai de fer devraient baisser en 2025 et 2026, encourageant une planification prudente des stocks. Les offres d'acier vert représentaient 15 % de l'offre en 2023 et comportent une prime que de nombreux acheteurs coréens accepteront de payer pour satisfaire aux mandats ESG. Les cadres en aluminium et en matériaux composites gagnent en attrait malgré leur coût initial plus élevé car ils isolent les acheteurs de la volatilité de l'acier tout en améliorant les performances thermiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : La domination des racks pleins stimule la standardisation

Les racks pleins ont généré 67,80 % des revenus en 2025, une position qui souligne les préférences hyperscale pour des allées uniformes à haute densité dans les campus multi-étages de Séoul. Ce leadership équivaut à la plus grande part du marché des racks de centres de données en Corée du Sud et renforce les économies d'approvisionnement en volume. La demande s'accélère à mesure que les opérateurs adoptent des collecteurs de refroidissement liquide homologués au-delà de 100 kW. En revanche, les racks quart enregistrent le TCAC le plus rapide de 14,38 % car la colocation périphérique et les succursales d'entreprises valorisent les extensions de capacité modulaires. Les suites de colocation au détail et les abris telco distribués optent souvent pour deux racks quart plutôt qu'une unité pleine pour optimiser les alimentations électriques. Le marché des racks de centres de données en Corée du Sud continue de se diviser selon ces facteurs de forme, mais les fournisseurs conçoivent de plus en plus des châssis permettant aux clients d'assembler des racks quart dans des cadres unifiés lorsque les exigences de densité évoluent.

La croissance périphérique est particulièrement évidente à Busan et Incheon, où les atterrissages de câbles sous-marins nécessitent des micro-centres de données dans les installations portuaires. Les opérateurs y privilégient des racks quart équipés de caloducs montés sur le côté car l'espace au sol est très précieux. Pendant ce temps, les laboratoires de recherche sur mesure à Gyeonggi conservent des empreintes de rack demi spécialisées qui permettent des échanges rapides de matériel pendant les cycles de validation des puces. Comme la Corée réglemente les ajouts d'énergie à l'intérieur de Séoul, de nombreux propriétaires rénovent les installations existantes avec des rangées plus courtes de racks quart et demi pour respecter les quotas électriques sans rénovations structurelles. Ces tendances intègrent de la flexibilité dans la feuille de route du marché des racks de centres de données en Corée du Sud.

Par hauteur de rack : La norme 42U répond à la demande émergente en 48U

Le format 42U représentait 55,05 % des revenus en 2025, reflétant des décennies de compatibilité bien établie avec les équipements d'entreprise. De nombreux fournisseurs de colocation continuent de regrouper des armoires 42U avec des forfaits de connexion croisée fixes, garantissant des délais de livraison prévisibles. Pourtant, les clusters d'entraînement IA nécessitent désormais un espace vertical supplémentaire pour les échangeurs de chaleur en porte arrière et les baies GPU, propulsant la catégorie 48U à un TCAC de 12,55 %. Cette croissance signifie que la part 48U de la taille du marché des racks de centres de données en Corée du Sud pourrait défier la domination du 42U d'ici la fin de la décennie, à mesure que les opérateurs rénovent l'espace blanc pour des portes plus hautes et des gaines de câbles plus importantes. Les installations avec des planchers surélevés de plus d'un mètre sont les premiers adoptants car ils budgétisent déjà pour des charges plus lourdes.

Les racks plus hauts compensent également les contraintes de distribution d'énergie en permettant plus de batteries SMR et de barres omnibus par armoire, répartissant la chaleur sur une cheminée plus longue. Les fournisseurs renforcent donc les cadres avec un contreventement parasismique pour satisfaire aux codes structuraux améliorés de la Corée, qui ajoutent 50 % de facteurs de charge supplémentaires pour les installations de plus de 1 000 ㎡. Les innovateurs en refroidissement liquide intègrent des collecteurs coulissants qui restent accessibles même à des hauteurs de 48U, garantissant que les techniciens de terrain peuvent remplacer les plaques froides sans élévateurs mécaniques. Ces innovations empêchent la fragmentation du marché des racks de centres de données en Corée du Sud par hauteur, encourageant plutôt l'interopérabilité entre les rails et les panneaux d'obturation 42U et 48U.

Par type de rack : Les racks armoire dominent un marché axé sur la sécurité

Les enceintes armoire ont capté 71,70 % des revenus en 2025, car la politique d'entreprise coréenne donne la priorité à la sécurité physique et au confinement acoustique dans les bâtiments densément peuplés. Les armoires standard simplifient les solutions de confinement du flux d'air telles que les cheminées d'allée chaude imposées par de nombreux accords de niveau de service de colocation. Les unités murales, cependant, s'accélèrent à un TCAC de 14,05 % en raison du déploiement rapide en périphérie dans les centres commerciaux et les pôles de transport. Leur faible profondeur convient aux couloirs de service peu profonds, tandis que les portes avant verrouillables dissuadent le vandalisme dans les zones accessibles au public. Les racks à cadre ouvert persistent dans les laboratoires d'essai et les zones de préparation où les techniciens apprécient un accès sans restriction, mais ils font rarement leur entrée dans les salles de production.

Les armoires sont de plus en plus livrées avec des barres omnibus à haute densité et des redresseurs CC installés en usine, permettant aux salles existantes d'accueillir jusqu'à 30 kW sans recâblage. Les conceptions murales adoptent des charnières pivotantes pour une gestion rapide des fibres lorsque les techniciens travaillent dans des placards d'équipement exigus. Les opérateurs télécoms coréens spécifient des racks muraux pour les pods périphériques 5G situés sur les toits des bâtiments car les côtés fermés résistent à l'intrusion des intempéries. Ces tendances favorisent une diversification régulière au sein du marché des racks de centres de données en Corée du Sud, bien que les armoires restent la solution par défaut partout où les codes de construction et les clauses d'assurance des propriétaires exigent des enceintes verrouillées.

Par type de centre de données : Stabilité de la colocation face à la croissance hyperscale

Les opérateurs de colocation ont représenté 53,90 % de la demande de racks en 2025 et continuent d'offrir un volume de base prévisible. Ces fournisseurs regroupent rack, alimentation électrique et interconnexion dans des contrats pluriannuels qui attirent les locataires nationaux de distribution de contenu, de technologie financière et de jeux vidéo. Pourtant, l'investissement hyperscale augmente à un TCAC de 14,72 % à mesure que les grands acteurs du cloud et les jeunes pousses d'IA sécurisent des halls entiers construits sur mesure. Les acteurs hyperscale préfèrent des conceptions de référence pré-certifiées, permettant aux fournisseurs de verrouiller des milliers d'armoires identiques avant la coulée de dalle. Un tel volume fait pencher le marché des racks de centres de données en Corée du Sud vers les fournisseurs ayant le capital nécessaire pour maintenir des stocks et absorber les fluctuations de change.

Les entreprises contraintes par les budgets d'investissement optent toujours pour des suites de colocation, préservant une base d'acheteurs diversifiée. Pendant ce temps, les politiques de décentralisation gouvernementale encouragent les municipalités régionales à accueillir des constructions de colocation de taille moyenne, ce qui stimule indirectement les usines d'assemblage de racks locales. Les centres de données périphériques attachés aux tours macro 5G représentent un niveau de clientèle plus petit mais en croissance rapide, commandant généralement des formats muraux ou de racks quart pour s'adapter aux enveloppes de conteneurs d'expédition. Chaque archétype de centre de données injecte donc des flux de demande variés mais complémentaires qui stabilisent collectivement les revenus des fabricants.

Par matériau : La domination de l'acier face au défi de l'aluminium

Les cadres en acier restent le socle du marché des racks de centres de données en Corée du Sud, représentant 73,45 % des revenus en 2025 grâce à leur résistance à la charge et leur coût compétitif. Les fabricants nationaux s'approvisionnent en tôles soudées et en profilés d'angle auprès des usines de Pohang et Gwangyang, maintenant des délais de livraison courts. Cependant, l'aluminium affiche un TCAC de 13,52 % car les acheteurs apprécient sa conductivité thermique de 205 W m·K qui dissipe la chaleur plus rapidement dans les enceintes IA à haute densité. L'aluminium réduit également le poids par armoire jusqu'à 40 %, facilitant l'installation sur des planchers surélevés avec contreventement parasismique.

La volatilité des prix de l'acier importé, amplifiée par les frictions commerciales, pousse certains acheteurs vers l'aluminium malgré son prix affiché plus élevé. Les primes sur l'acier vert réduisent encore l'écart de coût, rendant les alliages légers financièrement viables dans le cadre des mandats d'approvisionnement ESG. Des racks composites qui sandwich de la fibre de carbone entre des peaux d'aluminium apparaissent dans les laboratoires de recherche sur les semi-conducteurs où la propreté électromagnétique est importante. Ces évolutions diversifient la palette d'approvisionnement, mais les chaînes d'approvisionnement bien établies de l'acier et ses coûts de matériaux inférieurs lui garantissent de conserver la majorité des parts dans un avenir prévisible.

Analyse géographique

Séoul et ses villes satellites commandent environ 60 % de l'espace blanc opérationnel et 70 % de la consommation électrique des centres de données, faisant de la région capitale le centre de gravité du marché des racks de centres de données en Corée du Sud. Les ajouts planifiés pourraient porter la capacité installée à 3,2 GW d'ici 2027, plus que doubler la base de référence de 2023. La concentration des campus permet aux opérateurs de négocier des remises sur les racks en volume et de s'appuyer sur des voies logistiques établies depuis le port d'Incheon. Pourtant, le moratoire gouvernemental sur les nouveaux permis d'énergie à charge lourde à l'intérieur de Séoul impose un plafond difficile, contraignant les constructeurs à maximiser le calcul par kW grâce à des armoires plus hautes et plus denses. Les codes de construction parasismiques imposent des allocations structurales 50 % plus élevées sur l'espace blanc de plus de 1 000 m², incitant les fabricants de racks à renforcer les cadres et les kits d'ancrage pour les sites multi-étages.

Les pôles côtiers tels que Busan et Incheon capitalisent sur les atterrissages de câbles sous-marins qui raccourcissent la latence aller-retour vers le Japon, Singapour et les États-Unis. Les micro-installations orientées vers la périphérie dans ces ports spécifient des solutions murales ou de racks quart qui s'adaptent aux empreintes d'entrepôts convertis. La couverture nationale 5G achemine d'abord le trafic vers ces nœuds côtiers, les rendant les premiers bénéficiaires de la distribution de contenu alimentée par l'IA. Les racks en aluminium gagnent du terrain ici car leur faible poids facilite les levages à la grue lors de constructions rapides sur l'infrastructure des quais.

Les provinces intérieures comme Gyeonggi et Gyeongbuk sont des bénéficiaires émergents des incitations à la décentralisation intégrées dans le Nouveau Pacte Numérique. L'installation ancre de 10 MW de KT Cloud à Gyeongbuk, extensible à 320 MW, signale un pivot vers des terrains moins coûteux et un potentiel abondant en énergie renouvelable. Le méga-cluster de semi-conducteurs de Samsung à Gyeonggi injecte une demande localisée pour des laboratoires d'entraînement IA qui favorisent des racks à haute densité 48U avec des collecteurs de refroidissement liquide. Ces constructions intérieures diversifient les flux de revenus pour les assembleurs de racks et atténuent le risque de concentration géographique au sein du marché des racks de centres de données en Corée du Sud.

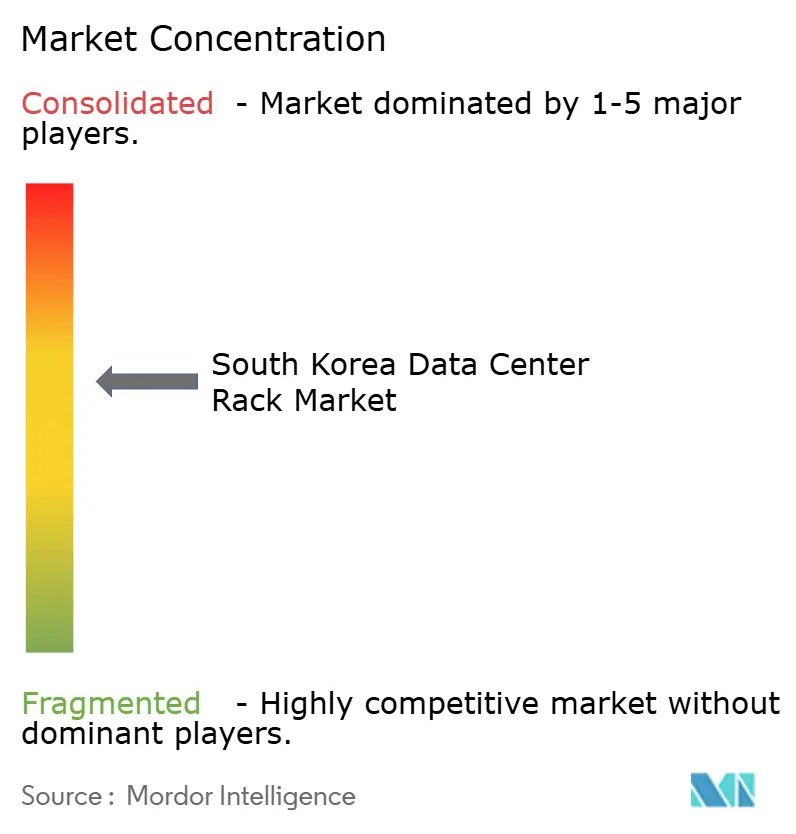

Paysage concurrentiel

Les conglomérats internationaux et les spécialistes nationaux agiles partagent un terrain de jeu modérément concentré. Schneider Electric déploie des ressources mondiales de R&D pour pré-concevoir des écosystèmes d'armoires intégrant des bobines de refroidissement liquide de 132 kW, captant l'adhésion précoce des acteurs hyperscale. Rittal adapte sa série VX avec des cadres de qualité parasismique adaptés aux codes de construction coréens, tandis que Delta Electronics intègre des redresseurs à haute efficacité qui s'alignent sur les objectifs d'économies d'énergie dictés par les tarifs. Ces marques regroupent racks, alimentation et refroidissement, tirant parti des économies de gamme.

Les fabricants locaux tels qu'Olabs Technology, Dobe Computing et Daou Technology exploitent des cycles courts de commande à livraison et une connaissance fluide des formalités réglementaires. Leur proximité avec les couloirs logistiques de Séoul permet une personnalisation rapide, par exemple en ajoutant un micrologiciel d'unité de distribution d'alimentation intelligente en langue coréenne avant les tests d'acceptation en usine. Les entreprises nationales s'adaptent également plus rapidement aux formats évolutifs de divulgation ESG requis par le Service de surveillance financière, proposant des options en acier vert ou en aluminium recyclé certifiées par des laboratoires locaux.

Les partenariats stratégiques dominent les annonces récentes. Schneider Electric et Nvidia produisent des références de rack clés en main qui intègrent des structures de réseau IA, tandis que la plateforme 360AI de Vertiv propose des modules de refroidissement modulaires qui s'insèrent directement dans les allées existantes.[3]Data Center Frontier, "Lancement de la plateforme Vertiv 360AI", datacenterfrontier.com NTT DATA associe des offres de service 5G privé avec les centres de données modulaires EcoStruxure de Schneider pour capter les activités en périphérie. Au cours des cinq prochaines années, les fournisseurs capables de certifier des racks pour le refroidissement liquide, la résilience parasismique et la transparence de la consommation énergétique devraient gagner des parts au sein du marché des racks de centres de données en Corée du Sud.

Leaders du secteur des racks de centres de données en Corée du Sud

Schneider Electric

Rittal

Delta Electronics

Eaton

Huawei

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Schneider Electric a ouvert de nouveaux laboratoires de test pour centres de données et microréseaux dans son Centre mondial de R&D au Massachusetts, investissant 2,26 milliards d'euros dans l'infrastructure de R&D.

- Décembre 2024 : Schneider Electric s'est associé à Nvidia pour développer des conceptions de référence de centres de données IA prenant en charge le refroidissement liquide jusqu'à 132 kW par rack.

- Mai 2024 : Vertiv a lancé la plateforme 360AI pour rationaliser le déploiement de l'infrastructure IA avec des stratégies de refroidissement modulaires.

- Mars 2024 : NTT DATA et Schneider Electric ont initié un partenariat de co-innovation pour intégrer des offres en périphérie, 5G privé, IoT et centres de données modulaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen des racks pour centres de données comme des boîtiers préfabriqués (principalement des cadres en acier ou en aluminium de 19 pouces) qui abritent des serveurs, des équipements de réseau, des systèmes de distribution d'énergie et des systèmes de gestion des câbles dans des centres de données spécialement conçus à cet effet. L'évaluation capture les nouvelles recettes de matériel de rack comptabilisées par les OEM et les intégrateurs de systèmes lorsque les racks sont expédiés dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie au cours de l'année calendaire.

Exclusion du champ d'application : les baies d'occasion, les accessoires sur rail, les unités PDU intégrées, les portes de refroidissement et tout revenu provenant du travail d'installation ne sont pas couverts.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des ingénieurs spécialisés dans les baies, des planificateurs de capacité de colocation, des responsables de l'approvisionnement à grande échelle et des installateurs locaux à Séoul, Busan et Incheon. Ces conversations ont permis de valider les cartes routières de densité, l'érosion typique de l'ASP, l'adoption des formats 48U et l'évolution vers des armoires prêtes à recevoir des liquides, ce qui nous a permis d'affiner des hypothèses que la littérature seule ne peut pas mettre en évidence.

Recherche documentaire

Nous avons commencé par rassembler des indicateurs de séries chronologiques à partir de sources ouvertes telles que le Service coréen d'information statistique sur l'achèvement des bâtiments TIC, les données du ministère de la science et des TIC sur les permis de production d'énergie à grande échelle, les codes d'importation du Service coréen des douanes pour HS-940320 et les notes d'information des associations professionnelles du Conseil coréen des centres de traitement des données (Korea Data Center Council). Les documents 10-K des entreprises, les dossiers des investisseurs et certaines archives de presse de Dow Jones Factiva ont complété les informations sur le CAPEX et la répartition des baies au niveau de l'installation. Pour comparer les prix et les changements de matériaux, les analystes ont tiré des indices de bobines d'acier de la Korea Iron & Steel Association, des tendances en matière de brevets de Questel et des avis de marchés publics énumérant les spécifications des baies. Ces données diverses donnent une colonne vertébrale factuelle, mais elles ne sont qu'illustratives ; de nombreuses autres publications ont été examinées afin de les corroborer et de combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante convertit la puissance informatique installée et planifiée (MW) en nombre de baies en appliquant des ratios de densité validés au niveau primaire, qui sont ensuite multipliés par les prix de vente moyens annuels pour obtenir la valeur. Des vérifications ascendantes ont permis d'échantillonner les livraisons des fournisseurs et les listes de prix des canaux sont superposées pour rapprocher les totaux. Les variables clés comprennent les pipelines de CAPEX hyperscale, le mix de hauteur de rack, l'indice du coût de l'acier domestique, la croissance du trafic 5G et la disponibilité des AAE RE-100 ; chacune alimente une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données ascendantes sont peu nombreuses, les courbes d'utilisation d'installations comparables sont imputées avant la convergence finale.

Cycle de validation et de mise à jour des données

Les analystes de Mordor effectuent des analyses de déviation par rapport aux décomptes douaniers et aux systèmes de suivi de l'énergie sur site, et réacheminent les anomalies pour examen par les pairs. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires rapides si un événement important, tel que l'annonce d'un campus de 300 MW, modifie la base de référence.

Pourquoi les baies du centre de données de Mordor en Corée du Sud inspirent confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des définitions de baies, des groupes de prix ou des cadences de rafraîchissement différents. Selon Mordor Intelligence, les variations proviennent également du fait que les analystes déduisent les accessoires, de la façon dont ils traitent les transferts internes hyperscale et de l'année choisie comme "actuelle".

Parmi les principaux facteurs d'écart, certains éditeurs regroupent les unités PDU intégrées et le confinement, d'autres appliquent les prix ASP mondiaux aux volumes locaux, et quelques-uns font des projections à partir des données de 2021 sans tenir compte de l'augmentation des tarifs de l'électricité en 2024.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 80,2 millions USD (2025) | Renseignements sur le Mordor | - |

| 66,5 millions USD (2023) | Conseil mondial A | Année de base plus ancienne et champ d'application plus étroit pour Séoul uniquement |

| 152,0 millions USD (2024) | Conseil régional B | Bundles rack PDUs et cold-aisle containment |

| 680,0 millions USD (2024) | Journal professionnel C | Regroupement de toute l'infrastructure mécanique, et non des baies autonomes |

La comparaison montre qu'une fois que les revenus des accessoires et le matériel hors rack sont éliminés et que la demande de 2025 est appliquée, l'approche disciplinée et actualisée chaque année de Mordor produit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des racks de centres de données en Corée du Sud ?

Le marché est valorisé à 87,29 millions USD en 2026 et devrait atteindre 133,41 millions USD d'ici 2031 à un TCAC de 8,84 %.

Quel format de rack détient la plus grande part ?

Les racks pleins dominent avec une part de 67,80 % en 2025 en raison de la standardisation hyperscale et de colocation.

Pourquoi les racks 48U gagnent-ils en popularité ?

Les charges de travail IA et de calcul haute performance nécessitent un espace supplémentaire pour le matériel de refroidissement liquide et la distribution d'énergie, entraînant un TCAC de 12,55 % pour les armoires 48U.

Comment la hausse des tarifs d'électricité affecte-t-elle la conception des racks ?

Des coûts d'énergie plus élevés poussent les opérateurs vers des armoires avec des unités de distribution d'alimentation intelligentes, un confinement du flux d'air et des matériaux qui dissipent la chaleur plus efficacement.

Dernière mise à jour de la page le: