Taille et Part du Marché des Centres de Données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

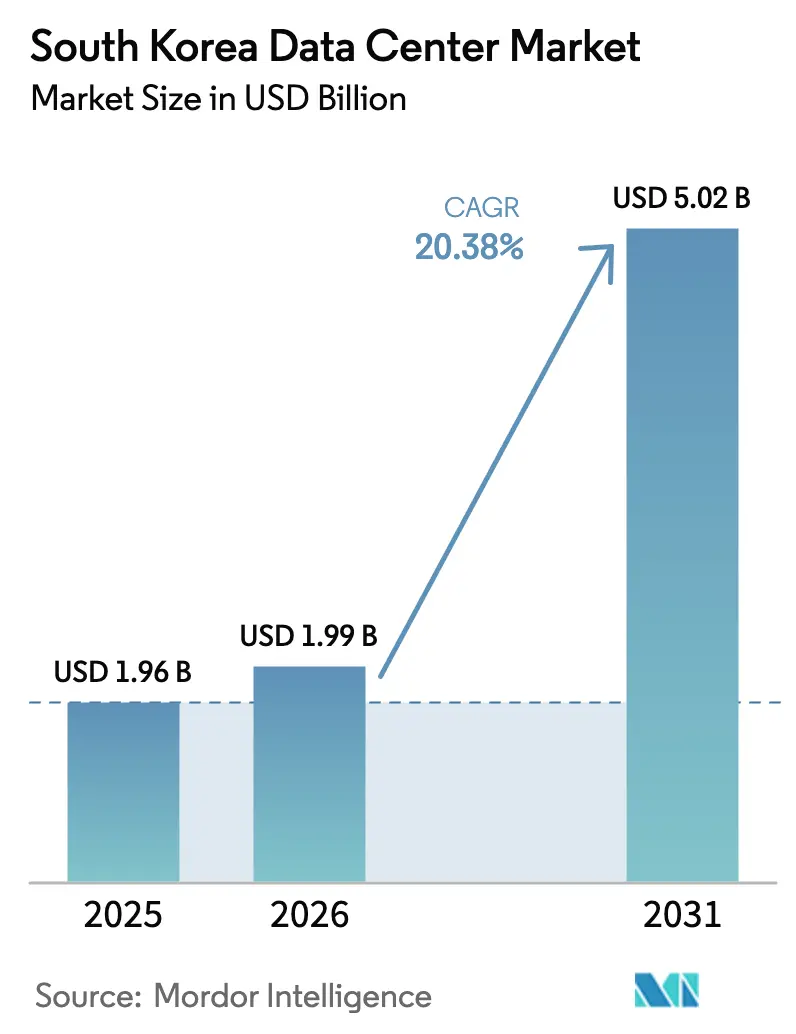

| Taille du marché de l'année de base (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Corée du Sud par Mordor Intelligence

Le marché des centres de données en Corée du Sud était évalué à 1,65 milliard USD en 2025 et devrait croître de 1,99 milliard USD en 2026 pour atteindre 5,02 milliards USD d'ici 2031, à un TCAC de 20,38 % durant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 1,96 millier de mégawatts en 2025 à 6,32 milliers de mégawatts d'ici 2030, à un TCAC de 26,29 % durant la période de prévision (2025-2030). Les parts de marché et estimations par segment sont calculées et communiquées en mégawatts (MW). Le rôle de Séoul en tant que pôle d'infrastructure d'intelligence artificielle pour l'Asie du Nord-Est, l'ensemble complet d'exonérations fiscales et de réformes d'accord d'achat direct d'énergie renouvelable mis en place par le gouvernement, ainsi que les annonces hyperscale de plusieurs milliards de dollars contribuent ensemble à accélérer le déploiement des capacités. Les opérateurs investissent massivement dans le refroidissement avancé, la distribution d'énergie à haute densité et l'approvisionnement en énergie renouvelable afin de contrôler les dépenses d'exploitation. La demande est encore amplifiée par la couverture 5G à l'échelle nationale, les mandats de banque ouverte et l'essor des exportations de contenu coréen (K-content), chacun orientant les charges de travail vers des installations conformes et optimisées pour la latence. Le marché des centres de données en Corée du Sud s'étend donc plus rapidement que la plupart de ses homologues de la région Asie-Pacifique, alors que les politiques, les capitaux et les technologies convergent pour traiter l'infrastructure numérique comme un service public stratégique.

Principaux Enseignements du Rapport

- Par taille de centre de données, les grandes installations détenaient 40,72 % de la taille du marché des centres de données en Corée du Sud en 2025 ; les installations de taille moyenne devraient croître à un TCAC de 26,95 % jusqu'en 2031.

- Par norme de niveau, l'infrastructure de niveau 3 représentait une part de 52,15 % de la taille du marché des centres de données en Corée du Sud en 2025 et progresse à un TCAC de 27,15 % jusqu'en 2031.

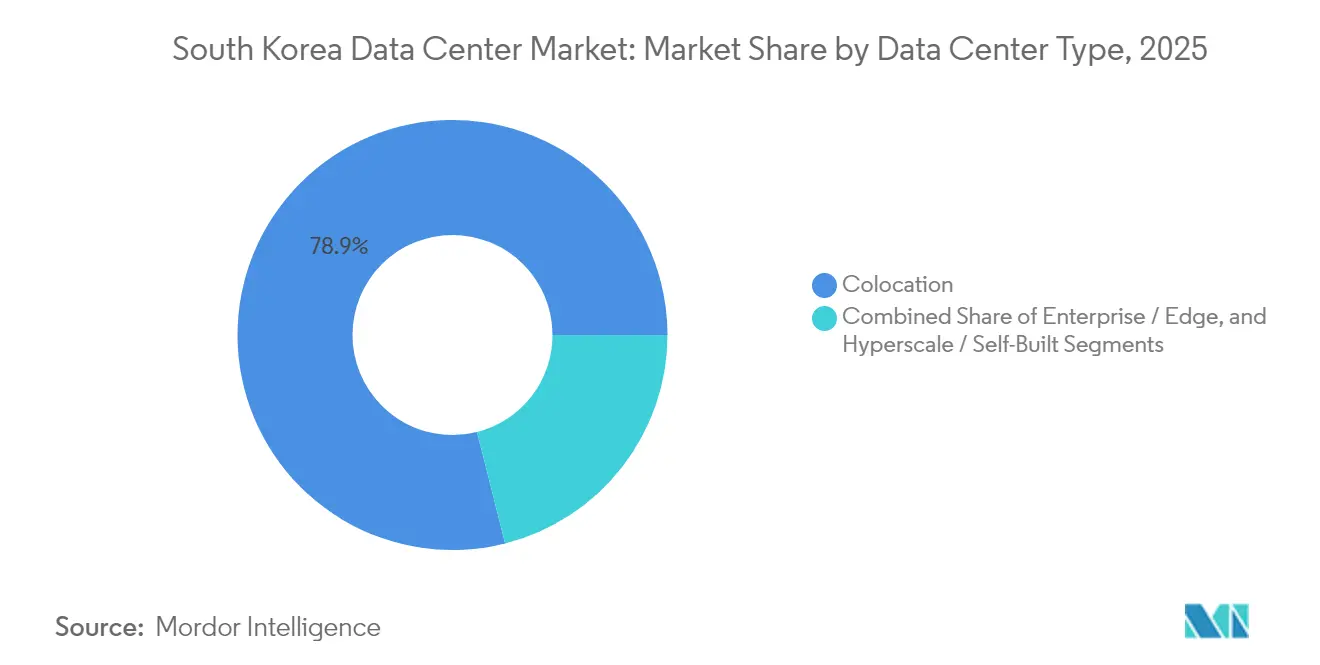

- Par type de centre de données, la colocation dominait avec 78,94 % de la part de marché des centres de données en Corée du Sud en 2025, tandis que les déploiements hyperscale devraient se développer à un TCAC de 29,10 % jusqu'en 2031.

- Par secteur d'utilisateurs finaux, les charges de travail des TI et des télécommunications contrôlaient 49,10 % de la part des revenus en 2025 sur le marché des centres de données en Corée du Sud ; les charges de travail BFSI devraient enregistrer le TCAC le plus rapide de 26,85 % jusqu'en 2031.

- Par zone géographique prioritaire, Séoul conservait 52,10 % de la part de marché des centres de données en Corée du Sud en 2025, tandis que Busan devrait afficher le TCAC le plus élevé de 27,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des constructions hyperscale dans le domaine de l'informatique en nuage et de l'intelligence artificielle | +8.2% | National, concentré à Séoul et Busan | Moyen terme (2 à 4 ans) |

| Incitations fiscales gouvernementales et soutien à la feuille de route RE100 | +4.1% | National, renforcé dans les zones économiques franches | Long terme (≥ 4 ans) |

| Explosion du trafic de données liée à la 5G | +3.8% | National, zones urbaines prioritaires | Court terme (≤ 2 ans) |

| Déploiements accélérés de la banque numérique (banque ouverte) | +2.9% | National, cœur du quartier financier de Séoul | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie renouvelable réduisant les charges d'exploitation | +2.7% | National, zones côtières privilégiées | Long terme (≥ 4 ans) |

| Pics de trafic liés au K-content (K-POP, jeux vidéo, diffusion en continu par contournement) | +2.1% | National, pôles de contenu à Séoul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Constructions Hyperscale dans le Domaine de l'Informatique en Nuage et de l'Intelligence Artificielle

Les engagements à l'échelle du gigawatt de SK Telecom, Amazon Web Services et Digital Realty remodèlent le marché des centres de données en Corée du Sud en favorisant les campus d'intelligence artificielle conçus sur mesure, capables de refroidir des baies de 70 kW et d'assurer une résilience d'alimentation triple. Les allocations de capital, telles qu'un engagement de 35 milliards USD pour délivrer 3 GW de capacité, illustrent comment l'intelligence artificielle fait évoluer les centres de données de simples actifs immobiliers commerciaux à des infrastructures nationales stratégiques. Les installations situées en dehors de Séoul, notamment le nouveau site GPU de Samsung SDS à Gumi, signalent l'émergence d'une topologie distribuée qui réduit la latence tout en renforçant la redondance nationale. Les salles d'intelligence artificielle construites sur mesure intègrent de plus en plus des systèmes d'immersion liquide et de refroidissement par porte arrière, qui abaissent les objectifs d'efficacité d'utilisation de l'énergie (PUE) en dessous de 1,2, alignant la maîtrise des coûts avec les objectifs de durabilité. Collectivement, ces tendances positionnent le marché des centres de données en Corée du Sud comme un champ de bataille stratégique dans la course à la puissance de calcul d'intelligence artificielle en Asie.

Incitations Fiscales Gouvernementales et Soutien à la Feuille de Route RE100

Les règles améliorées en matière d'investissement direct étranger prévoient des subventions en espèces pouvant atteindre 75 % et des exonérations fiscales de sept ans pour les projets d'infrastructure numérique dans les zones désignées. Parallèlement, les amendements de 2022 à la loi sur les services publics d'électricité permettent aux opérateurs de signer des accords d'achat d'énergie renouvelable directs, contournant ainsi le modèle d'acheteur unique de KEPCO et garantissant la prévisibilité des tarifs. La double incitation que constituent l'allègement fiscal et l'accès à l'énergie verte raccourcit les délais de retour sur investissement pour les constructions à l'échelle du mégawatt. Les multinationales considèrent ce cadre comme une couverture crédible contre la trajectoire de tarification du carbone que le système national d'échange de quotas d'émissions devrait renforcer après 2027. Ensemble, ces mesures encouragent les hyperscalers mondiaux à s'engager à l'avance sur des capacités, accélérant ainsi le pipeline d'approvisionnement du marché des centres de données en Corée du Sud.

Explosion du Trafic de Données Liée à la 5G

La 5G à l'échelle nationale avait atteint 36,11 millions d'abonnements actifs en 2024, offrant des vitesses moyennes supérieures à 1 Gbps dans les centres-villes.[1]Tae-gyu Kim, "Korea rushes to construct AI data centers", UPI, UPI.COM Les pics de trafic liés à la diffusion haute définition, à la réalité augmentée/virtuelle et aux réseaux privés 5G industriels submergent les salles de serveurs traditionnelles, obligeant les opérateurs à rapprocher le calcul de la périphérie radio. La propre croissance du trafic de données de SK Telecom consomme désormais 2,49 TWh par an, soulignant le défi énergétique. Des installations prêtes pour la périphérie de 3 à 10 MW, positionnées dans des villes de province, répondent aux exigences strictes de latence aller-retour inférieures à 10 millisecondes. À mesure que la demande augmente, le marché des centres de données en Corée du Sud bénéficie d'un cercle vertueux : les services 5G nécessitent davantage de calcul régional, ce qui stimule à son tour l'innovation en matière d'applications centrées sur les données.

Déploiements Accélérés de la Banque Numérique

Les réglementations sur la banque ouverte et les amendements à la loi sur les transactions financières électroniques exigent un hébergement national pour les données bancaires essentielles, poussant les locataires BFSI vers des installations certifiées ISMS. Le choix de KakaoBank pour la salle ICN10 de Digital Realty, sélectionnée pour ses baies de 70 kW et son refroidissement assisté par liquide, illustre la manière dont les entreprises de technologie financière accordent de l'importance à la fois à la densité et à la conformité.[2]Rédacteurs, "KakaoBank Goes All-In on AI for Next-Gen Banking", CDOTrends, CDOTRENDS.COM Les seuils de transactions par seconde sur les marchés des actifs numériques ajoutent des besoins de réplication synchrone, stimulant encore davantage la demande de niveau 3. Avec plus de 97 % de pénétration d'internet, le trafic API incrémentiel amplifie les volumes de calcul, garantissant que le BFSI reste le secteur de charges de travail à la croissance la plus rapide pour le marché des centres de données en Corée du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Tarifs d'électricité élevés et risques de tarification du carbone | -3.4% | National, zones industrielles les plus affectées | Moyen terme (2 à 4 ans) |

| Rareté des terrains et de l'énergie adaptés dans la région métropolitaine de Séoul | -2.8% | Zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Goulot d'étranglement des énergies renouvelables sur le réseau retardant les nouvelles autorisations | -2.1% | National, régions côtières prioritaires | Long terme (≥ 4 ans) |

| Codes sismiques/structurels stricts augmentant les dépenses d'investissement | -1.9% | National, impact plus élevé dans les zones sismiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'Électricité Élevés et Risques de Tarification du Carbone

Le mix énergétique coréen composé à 63,6 % de combustibles fossiles a exposé les opérateurs à 22 billions de KRW de coûts supplémentaires lors de la crise du GNL de 2022.[3]Michelle Kim, "South Korea's fossil fuel-oriented power mix cost an additional USD 17bn", IEEFA, IEEFA.ORG La dette de KEPCO dépassant 202 billions de KRW restreint les budgets de mise à niveau du réseau, retardant les déploiements d'alimentations haute intensité nécessaires pour les campus de 100 MW. Les surtaxes carbone ont augmenté de 7,3 KRW/kWh en 2022 à 9 KRW/kWh en 2023, et le resserrement de la troisième phase du système d'échange de quotas d'émissions en 2026 les fera augmenter à nouveau. Bien que les accords d'achat d'énergie renouvelable réduisent l'exposition, les règles actuelles empêchent les opérateurs de conserver les certificats d'énergie renouvelable lors de l'utilisation de contrats directs, affaiblissant les avantages des rapports sur le périmètre 2. Ces dynamiques réduisent de 340 points de base le TCAC prévu pour le marché des centres de données en Corée du Sud, à moins que des réformes permettent des transferts groupés de certificats d'énergie renouvelable.

Rareté des Terrains et de l'Énergie Adaptés à Séoul

Le taux de vacance dans le stock actif de 520 MW de Séoul est tombé en dessous de 6 % en 2024, poussant les prix des terrains dans la Cité des médias numériques à des niveaux records. Les contraintes de transmission signifient que les nouveaux postes de transformation de 80 MW nécessitent des délais de réalisation de cinq ans, retardant les projets hyperscale qui privilégient la latence métropolitaine. Les promoteurs se tournent donc vers Busan, Gimhae et Gumi, où les zones industrielles offrent des coûts fonciers plus bas et des procédures de permis plus simples. Le rééquilibrage en dehors de Séoul modère l'offre à court terme tout en soutenant une distribution géographique plus saine pour le marché des centres de données en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations de Taille Moyenne Stimulent l'Expansion de la Périphérie

Les sites de taille moyenne de 5 à 20 MW ont capté une demande croissante de connectivité à faible latence, croissant à un TCAC prévu de 26,95 % même si les grandes salles conservaient 40,72 % de la part de marché des centres de données en Corée du Sud en 2025. Les entreprises qui poursuivent l'Industrie 4.0, la télémédecine et les applications de réalité augmentée privilégient désormais la proximité par rapport à l'échelle pure, déplaçant les dépenses d'investissement vers les campus en province.

Il en résulte une stratégie d'approvisionnement à deux niveaux : les campus massifs restent concentrés dans l'anneau métropolitain de Séoul pour la formation en intelligence artificielle, tandis que les sites de taille moyenne peuplent Busan, Gyeonggi et le Chungcheong du Nord pour desservir la consommation régionale. Les incitations des zones économiques franches gouvernementales et les parcelles de terrains pré-approuvées accélèrent les calendriers de construction. D'ici 2031, les installations de taille moyenne devraient représenter 18,92 % de la taille du marché des centres de données en Corée du Sud, fournissant une couche de périphérie indispensable qui complète les cœurs hyperscale.

Par Norme de Niveau : La Dominance du Niveau 3 Reflète les Priorités de Disponibilité

Les conceptions de niveau 3 assuraient 52,15 % de la taille du marché des centres de données en Corée du Sud en 2025 et conduiront la croissance à un TCAC de 27,15 %. Les régulateurs financiers, les prestataires de services en nuage et les studios de jeux vidéo exigent de plus en plus une redondance N+1 pour l'alimentation et le refroidissement.

Les mandats de résilience sismique en vertu du KBC-2018 s'alignent naturellement sur les principes de tolérance aux pannes du niveau 3, faisant du niveau 3 la spécification par défaut pour les nouvelles constructions. Les opérateurs constatent que le niveau 2 manque de l'enveloppe de risque nécessaire pour décrocher des charges de travail BFSI ou de santé, tandis que les primes du niveau 4 dépassent la plupart des seuils de retour sur investissement. Par conséquent, l'avantage technique du niveau 3 sous-tend les normes de fiabilité attendues sur le marché des centres de données en Corée du Sud.

Par Type de Centre de Données : La Croissance Hyperscale Défie le Leadership de la Colocation

La colocation conservait une contribution aux revenus dominante de 78,94 % en 2025, mais les campus hyperscale sont en bonne voie pour afficher le TCAC le plus rapide de 29,10 %. Les fournisseurs en nuage sécurisent des pipelines fonciers pluriannuels et des routes de fibre noire inter-métropolitaine à 400 G pour répondre à la demande en intelligence artificielle et en analytique.

La colocation de détail fait face à des pressions sur les prix mais défend sa part grâce aux services de conformité, aux baies à faible engagement et aux écosystèmes d'interconnexion. Les suites de gros de plus en plus se fondent dans des coques hyperscale construites sur mesure, reflétant le pivot vers des modèles verticalement intégrés. Le profil mixte garantit que le marché des centres de données en Corée du Sud maintient à la fois une couche neutre vis-à-vis des opérateurs dynamique et un nombre croissant de campus d'intelligence artificielle à locataire unique.

Par Secteur d'Utilisateurs Finaux : L'Accélération du BFSI Stimule la Demande de Conformité

Les charges de travail des TI et des télécommunications détenaient une part de 49,10 % en 2025, tirant parti des dorsales en fibre optique existantes et de l'expertise en opérations réseau. Cependant, les réglementations sur la banque ouverte poussent les applications BFSI vers un TCAC de 26,85 % alors que les banques numériques, les sociétés de valeurs mobilières et les services de garde de crypto-actifs nécessitent une colocation certifiée à faible latence.

La surveillance réglementaire autour de la localisation des données personnelles, de la reprise après sinistre et des architectures à confiance zéro positionne les centres de données conformes comme des plateformes premium. Les empreintes des médias, de la fabrication et du secteur public s'étendent toutes, mais le BFSI donne le rythme, renforçant le positionnement centré sur la finance pour le marché des centres de données en Corée du Sud.

Analyse Géographique

Séoul continue d'ancrer le marché des centres de données en Corée du Sud avec plus de la moitié de la capacité installée, grâce à une densité de fibre optique inégalée et à la proximité des places de négociation financière. Pourtant, les plafonds de puissance et les primes immobilières ralentissent désormais les nouvelles constructions, marquant un plafond structurel sur la croissance du cœur métropolitain. Les banlieues de deuxième couronne à Gyeonggi et Incheon offrent un soulagement modeste mais font face à des contraintes identiques de haute tension en 2027 lorsque la demande agrégée des alimentations dépassera les mises à niveau des postes de transformation.

L'essor de Busan reflète une stratégie de rééquilibrage délibérée. La zone économique franche locale simplifie les procédures de permis à moins de neuf mois, tandis que les zones industrielles adjacentes au port fournissent des postes de transformation à double alimentation capables de 150 MVA chacun. Les accords d'achat d'énergie éolienne offshore prévus de 1,2 GW s'alignent sur les objectifs de durabilité des hyperscalers. Le futur câble JAKO réduira la latence transpacifique jusqu'à 12 millisecondes pour les locataires basés à Busan, offrant une alternative convaincante à Séoul.

En dehors des deux principales métropoles, des villes de province telles que Gumi, Daejeon et Ulsan accueillent des nœuds de périphérie construits sur mesure et colocalisés avec des clusters industriels. Ces déploiements de 3 à 10 MW raccourcissent les temps de cycle des automates programmables industriels, soutiennent les essais de véhicules autonomes V2X et servent l'analytique des ports intelligents. Collectivement, cette topologie distribuée renforce la résilience nationale et sous-tend une image de demande diversifiée pour le marché des centres de données en Corée du Sud.

Paysage Concurrentiel

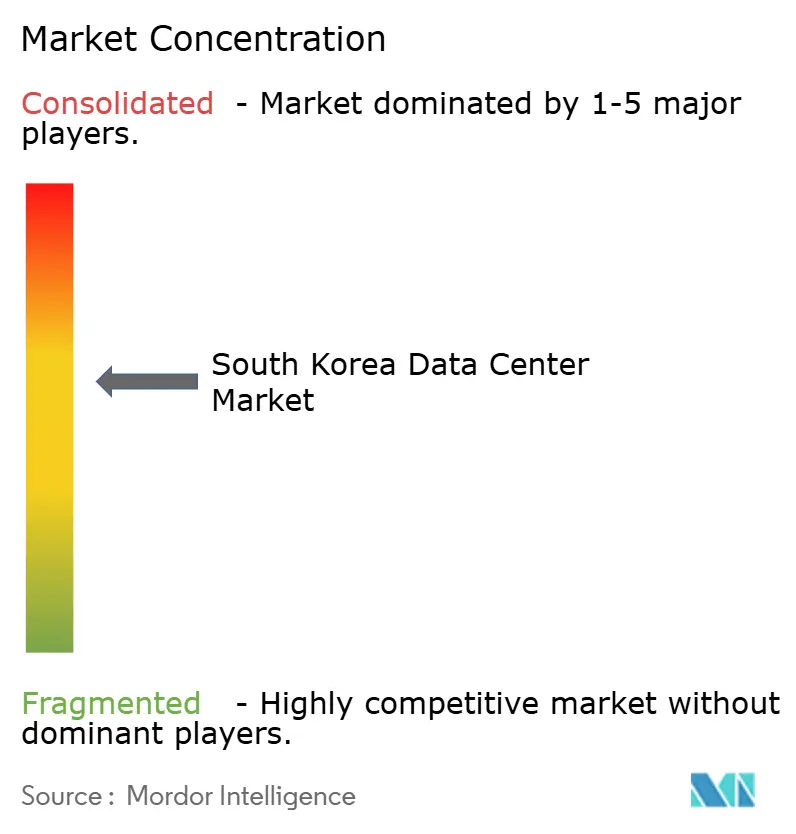

L'arène des centres de données en Corée du Sud affiche une consolidation modérée : les cinq premiers opérateurs représentent environ 44 % de la charge informatique active. Les opérateurs de télécommunications historiques, KT Corporation, SK Telecom et LG Uplus, monétisent la fibre noire héritée et la familiarité réglementaire, tandis que les hyperscalers mondiaux accélèrent les constructions organiques et les coentreprises. La fusion en 2024 de SAPEON avec Rebellions par SK Telecom souligne l'intégration verticale visant à sécuriser les puces d'intelligence artificielle à l'échelle nationale, réduisant ainsi le risque de chaîne d'approvisionnement.

Digital Realty, Equinix et Naver Cloud poursuivent des stratégies neutres vis-à-vis des opérateurs centrées sur l'appairage ouvert et les certifications de conformité, se différenciant des campus hyperscale à locataire unique. L'introduction en bourse prévue de MegazoneCloud à 7 milliards USD illustre l'appétit des investisseurs pour les ponts de services gérés en nuage qui optimisent les charges de travail multi-nuage. La différenciation technologique tourne de plus en plus autour du refroidissement avancé : Digital Realty a introduit à l'ICN10 des boucles liquides assistées par air pour prendre en charge des baies de 70 kW, tandis que KT déploie le refroidissement par immersion par porte arrière pour les clusters d'inférence d'intelligence artificielle.

Les partenariats dominent les tactiques de mise sur le marché. L'alliance de KT avec Palantir ajoute des services d'analytique de données pour les clients de la défense et de la finance. LG Uplus collabore avec les studios de K-content pour intégrer des nœuds de périphérie dans les campus de production, capturant le trafic médiatique avant qu'il n'atteigne les échanges publics. À mesure que l'intensité capitalistique augmente, les acteurs plus petits recherchent des sorties par fusion-acquisition ou des niches de conformité, renforçant une structure concurrentielle en haltères sur le marché des centres de données en Corée du Sud.

Leaders du Secteur des Centres de Données en Corée du Sud

LG Uplus Corp

KT Corporation

Naver Corporation

Amazon Web Services, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La Corée a accéléré la construction de centres de données pour l'intelligence artificielle à l'échelle nationale, associant des accords d'achat d'énergie renouvelable à des procédures de permis simplifiées pour accélérer les campus de traitement graphique GPU.

- Mars 2025 : KT Corporation a rejoint l'écosystème mondial de partenaires de Palantir, planifiant le lancement au deuxième trimestre 2025 de solutions en nuage sécurisées pour la finance et la défense.

- Février 2025 : KakaoBank a ouvert un laboratoire d'intelligence artificielle dans la salle ICN10 de Digital Realty pour exploiter les baies de 70 kW et le refroidissement liquide pour la formation de modèles de langage.

- Novembre 2024 : SK Telecom a dévoilé des plans pour des centres de données d'intelligence artificielle à l'échelle du gigawatt, marquant l'engagement le plus important d'un seul opérateur coréen en matière d'infrastructure GPU.

Portée du Rapport sur le Marché des Centres de Données en Corée du Sud

Busan, Grand Séoul sont couverts en tant que segments par zone géographique prioritaire. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation de Gros | ||

| BFSI |

| TI et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Séoul |

| Busan |

| Reste de la Corée du Sud |

| Par Taille de Centre de Données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par Norme de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation de Gros | |||

| Par Secteur d'Utilisateurs Finaux | BFSI | ||

| TI et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Prioritaire | Séoul | ||

| Busan | |||

| Reste de la Corée du Sud | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga : le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif : le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Grand centre de données : le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen : le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Petit centre de données : le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Institut de disponibilité (Uptime Institute), les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés comme Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation de détail, de gros et hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation de gros ont une capacité louée comprise entre 251 kW et 4 MW ; et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base interentreprises (B2B). Le BFSI, le gouvernement, les opérateurs en nuage, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour l'unité de serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de Baie | Elle définit la quantité d'énergie consommée par les équipements et le serveur logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données et dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'Absorption | Il indique quelle part de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée dans laquelle la face avant de la baie est orientée vers l'allée. L'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par la face avant des baies et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée dans laquelle la face arrière des baies est orientée vers l'allée. La chaleur dissipée par les équipements dans la baie est dirigée vers la grille de sortie du climatiseur de salle informatique (CRAC). |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation d'Énergie Totale du Centre de Données)/(Consommation d'Énergie Totale des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même en cas de coupure de l'alimentation du réseau. L'ASI prend principalement en charge uniquement les équipements informatiques. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations des centres de données disposent de générateurs diesel et, en règle générale, du diesel pour 48 heures est stocké dans l'installation pour éviter toute interruption. |

| N+1 | Désigné comme ' besoin plus un ' (Need plus one), il indique la configuration d'équipements supplémentaires disponibles pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'ASI, l'ajout d'un système d'ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux d'alimentation publics). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel de < 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel de < 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel de < 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi une exploitation ininterrompue. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel de < 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la superficie de plancher est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme un petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de Données Massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de Données Méga | Un centre de données dont la superficie de plancher est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme un centre de données méga. |

| Colocation de Détail | Il s'agit des clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation de Gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands opérateurs en nuage, des entreprises informatiques, du BFSI et des opérateurs de diffusion en continu par contournement (tels que Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité par Fibre Optique | Il s'agit d'un réseau de câbles à fibre optique déployé à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Couramment, le câble en cuivre et le câble à fibre optique sont utilisés aussi bien dans les usages résidentiels que commerciaux. Le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Ce câble établit la communication et la connectivité internet entre les pays à travers le globe. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres de marché, variables et appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement