Taille et parts du marché de la sécurité physique des centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

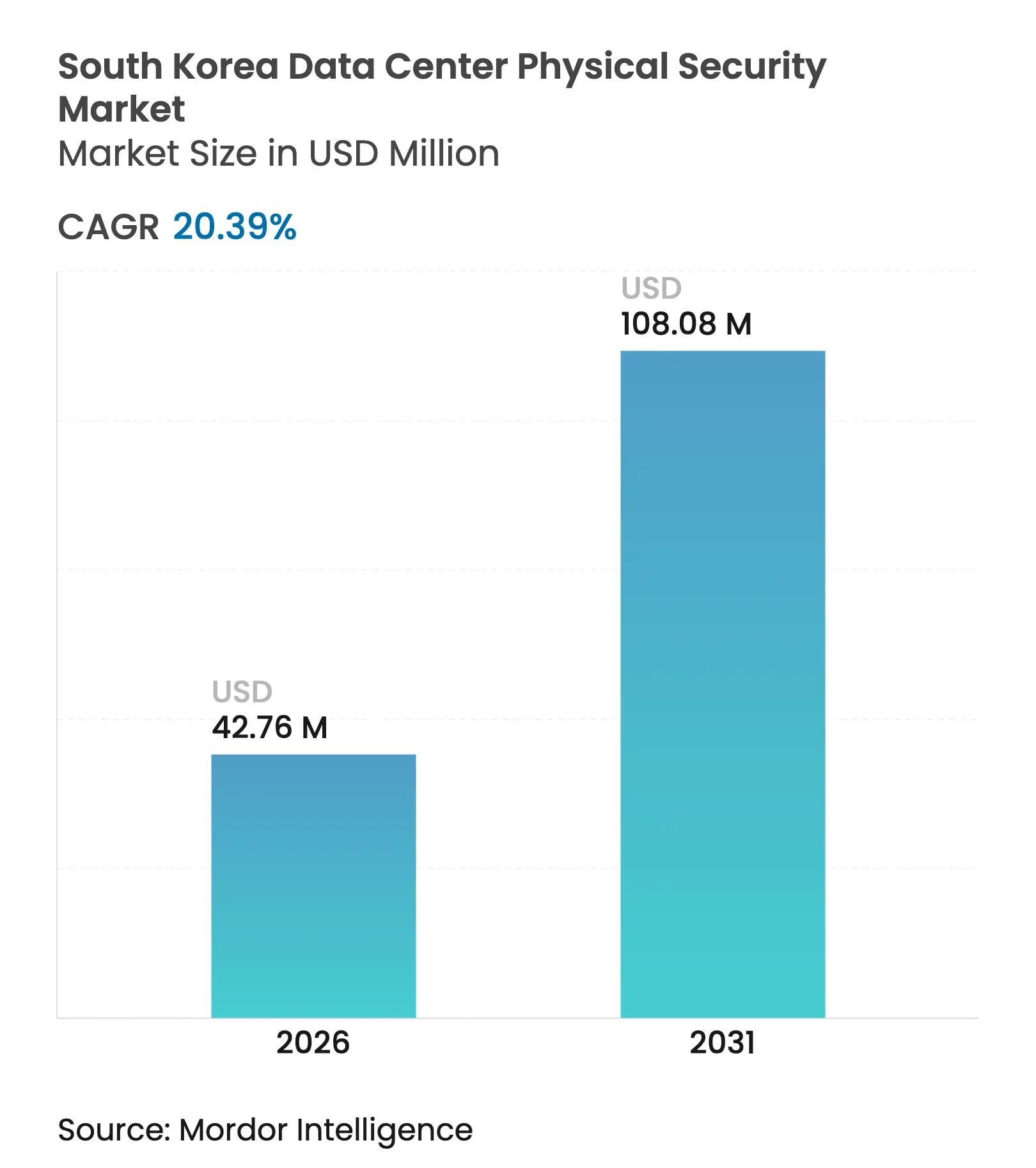

| Taille du Marché (2026) | 42.76 Millions de dollars américains |

| Taille du Marché (2031) | 108.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données en Corée du Sud par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données en Corée du Sud était évaluée à 35,52 millions USD en 2025 et devrait croître de 42,76 millions USD en 2026 pour atteindre 108,08 millions USD d'ici 2031, à un TCAC de 20,39 % durant la période de prévision (2026-2031). L'essor de la construction hyperscale, le renforcement des obligations de sécurité incendie après incidents et la politique gouvernementale d'investissement de plusieurs milliards de dollars dans les infrastructures d'intelligence artificielle accélèrent les dépenses en capital consacrées au contrôle d'accès biométrique, à la vidéosurveillance assistée par IA et à la protection périmétrique de niveau IV. La consolidation des charges de travail cloud et IA au sein de campus à l'échelle du mégawatt élargit la surface de menace, incitant les opérateurs à adopter des plateformes unifiées qui fusionnent l'analyse environnementale, le contrôle d'accès et la vidéoanalyse en une seule couche de commandement. Les déploiements de réseaux 5G privés et les programmes d'informatique en périphérie amplifient davantage la demande de micro-installations sécurisées, tandis que les exigences de reporting ESG font de la protection physique résiliente non plus un centre de coûts, mais un indicateur de performance au niveau du conseil d'administration.

Principaux enseignements du rapport

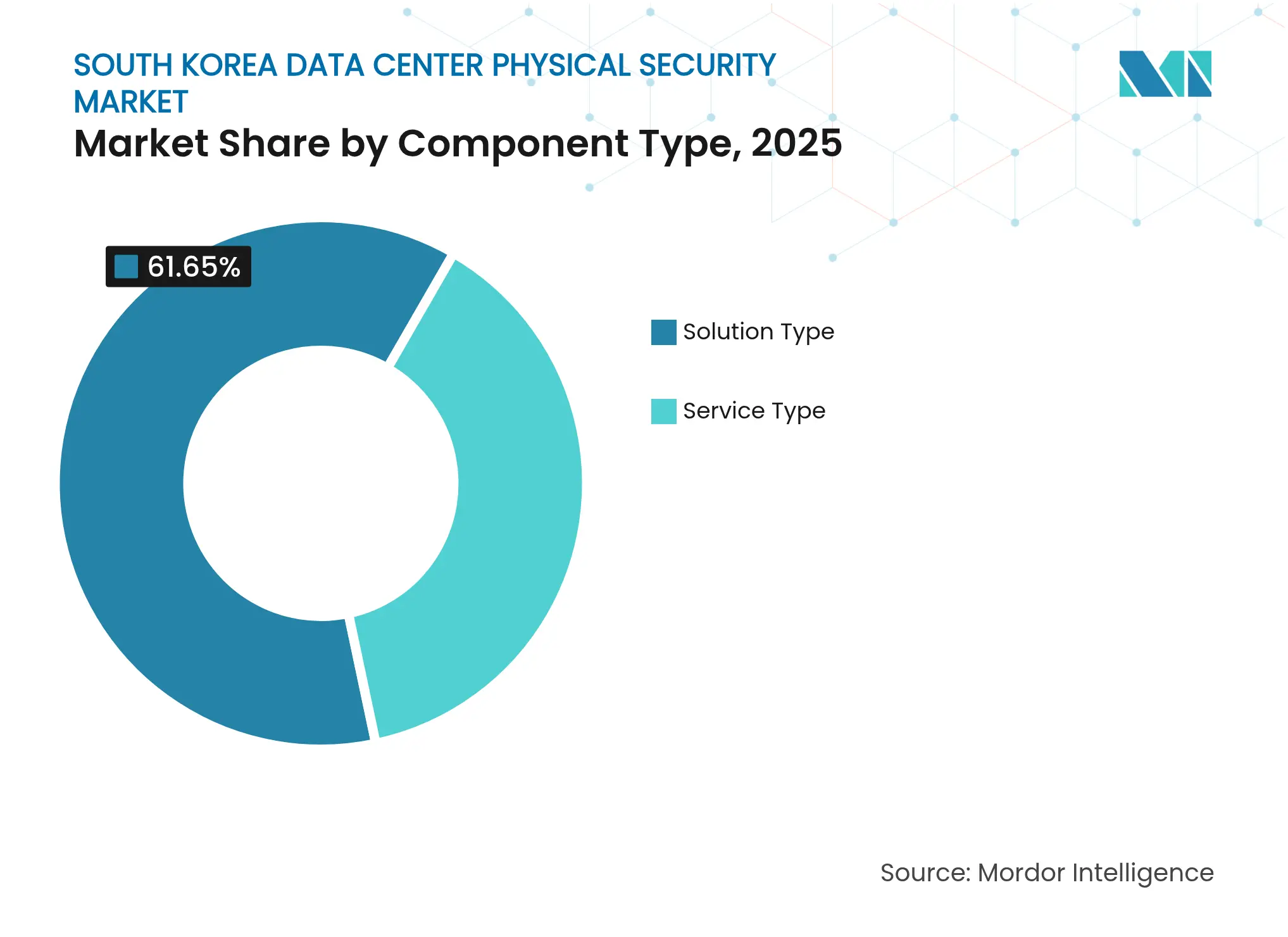

- Par composant, les types de solutions ont représenté 61,65 % des revenus en 2025, tandis que les types de services progressent à un TCAC de 21,74 % jusqu'en 2031.

- Par niveau de centre de données, les installations de niveau III représentaient 56,70 % de la part du marché de la sécurité physique des centres de données en Corée du Sud en 2025, mais les déploiements de niveau IV devraient croître à un TCAC de 21,22 %.

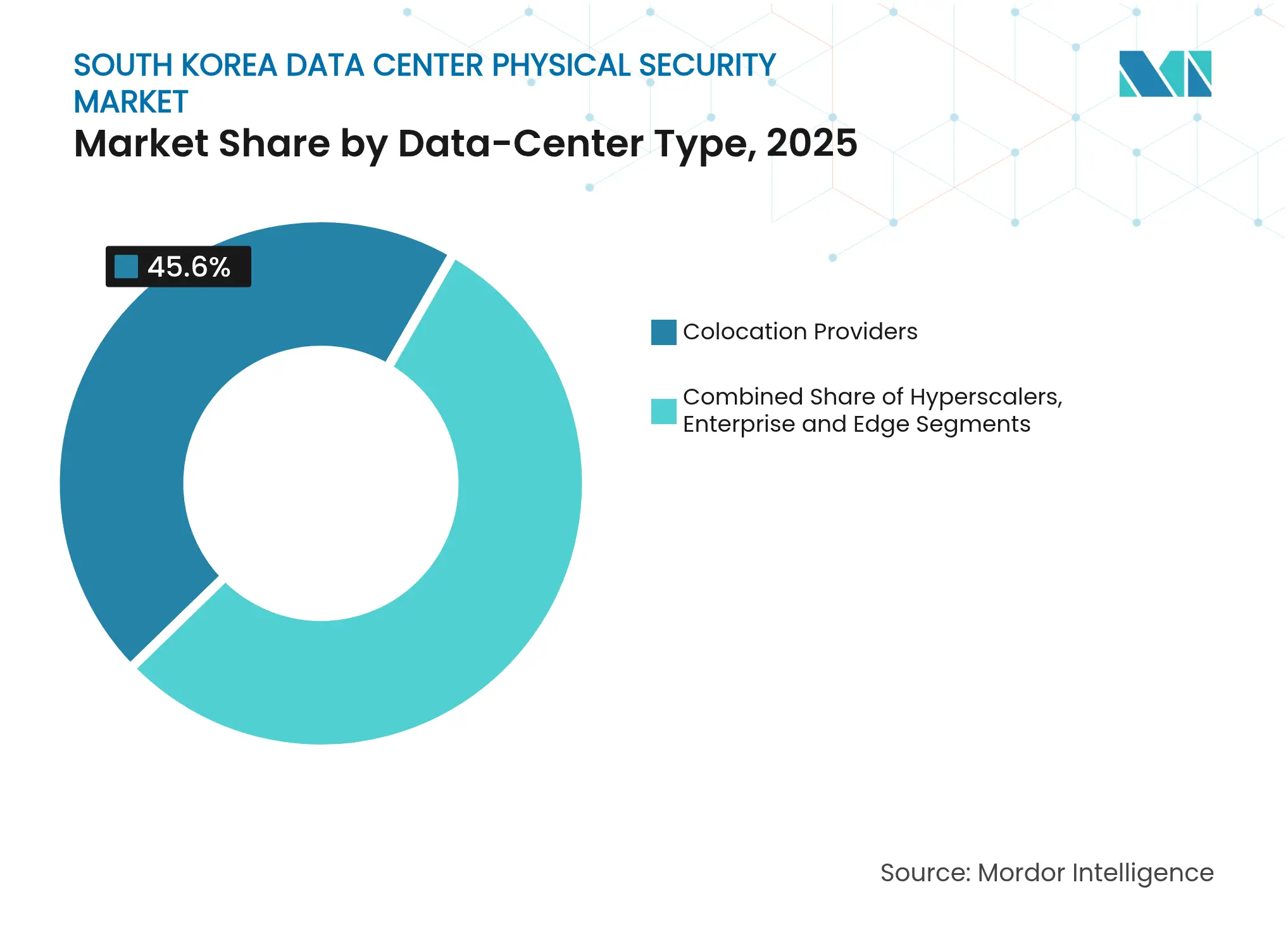

- Par type de centre de données, les fournisseurs de colocation détenaient 45,60 % de la taille du marché de la sécurité physique des centres de données en Corée du Sud en 2025 ; les opérateurs hyperscale/cloud enregistrent la croissance la plus rapide à un TCAC de 23,86 %.

- Trois entreprises — Hanwha Vision, Hikvision et Suprema — ont collectivement capturé 27,40 % des revenus en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du trafic de données et besoin de connectivité sécurisée | +4.2% | National, concentré dans la zone capitale de Séoul | Moyen terme (2-4 ans) |

| Hausse des cybermenaces | +3.8% | National, avec un accent sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Essor des investissements hyperscale et de colocation | +5.1% | Pôles régionaux à Séoul, Busan, Ulsan | Long terme (≥ 4 ans) |

| Conformité obligatoire au stockage de vidéosurveillance en vertu de la PIPA | +2.9% | Exigence réglementaire nationale | Court terme (≤ 2 ans) |

| Demande axée sur l'ESG pour des infrastructures résilientes | +2.4% | Installations d'entreprises à l'échelle nationale | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les déploiements de centres de données en périphérie 5G | +2.7% | Emplacements stratégiques pour le déploiement de la 5G | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic de données et connectivité sécurisée

Les flux de données domestiques quotidiens ont atteint des niveaux de plusieurs térabits à mesure que l'inférence IA, la diffusion vidéo en continu et les réseaux 5G privés se croisent, transformant les charges de travail sensibles à la latence en actifs stratégiques critiques.[1]Département du Commerce des États-Unis, « Aperçu de la cybersécurité pour la République de Corée », commerce.gov Le Département du Commerce des États-Unis estime que les systèmes sud-coréens font face à plus de 1,2 million de tentatives de piratage chaque jour, une tendance qui pousse les opérateurs à unifier les défenses physiques et logiques. Le programme de construction de réseau 5G privé de Naver illustre comment les nœuds en périphérie intègrent désormais des cages renforcées, des racks résistants aux vibrations et des analyses embarquées pour maintenir la continuité de service. La démarche annoncée par Samsung en matière de contrôles HVAC avancés souligne le lien entre la gestion environnementale et la protection physique dans les salles à haute densité. Les attributions de spectre 5G par le ministère des Sciences et des TIC à plus de 30 entreprises approfondissent le réseau de micro-installations nécessitant des serrures à gestion à distance et des enceintes inviolables. L'ensemble de ces éléments élève le niveau d'investissement de base sur le marché de la sécurité physique des centres de données en Corée du Sud.

Hausse des cybermenaces hybrides

Des unités cybernétiques spécialisées ciblant la péninsule associent de plus en plus les exploits numériques à des intrusions physiques sur site pour contourner les réseaux segmentés, obligeant les installations à renforcer les périmètres de première ligne. L'adoption par l'Agence nationale de police coréenne d'un outil de détection des hypertrucages signale une préoccupation accrue concernant l'usurpation d'identité assistée par IA aux points de contrôle de sécurité.[2]Agence nationale de police coréenne, « Initiative de détection des hypertrucages par IA », police.go.kr Le blocage récent par les institutions financières des services d'IA générative étrangers en raison de préoccupations liées à la souveraineté des données a accéléré le déploiement biométrique pour valider chaque individu accédant aux zones sécurisées. Le Service national de renseignement continue d'alerter sur des campagnes d'exfiltration exploitant des systèmes de bâtiments intelligents compromis, incitant les opérateurs à imposer une surveillance redondante de la couche physique. Ces dynamiques apportent une hausse supplémentaire de 3,8 % au TCAC du marché de la sécurité physique des centres de données en Corée du Sud.

Essor des constructions hyperscale et de colocation

Plus de 39 milliards USD de projets confirmés sur le terrain — dont le campus de 103 MW à Ulsan de SK Telecom et AWS — reconfigurent les modèles de conception vers des domaines multi-gigawatts fonctionnant comme des infrastructures nationales critiques.[3]SK Telecom, « Construction du plus grand centre de données IA du pays à Ulsan », sktelecom.com Les installations dépassant le seuil de 100 MW nécessitent désormais des clôtures concentriques, des caméras thermiques longue portée et des portails d'accès résistants aux explosions, augmentant les dépenses moyennes de sécurité par MW. L'autorisation gouvernementale d'un parc hyperscale de 3 GW dans le Jeollanam-do transforme une province rurale en zone de sécurité multi-sites avec des protocoles d'intervention d'urgence partagés. Les acteurs établis de la colocation répondent en élevant leurs sites aux normes ISO 27001 et de niveau IV, en installant des portails biométriques et des robots automatisés de réponse aux incidents pour fidéliser les locataires hyperscale. Ces constructions ajoutent environ 5,1 % au TCAC projeté pour le marché de la sécurité physique des centres de données en Corée du Sud.

Conformité obligatoire au stockage de vidéosurveillance en vertu de la PIPA

À la suite de l'incendie dans un centre de données en 2022, les amendements à la loi sur la protection des informations personnelles (PIPA) exigent la conservation des preuves vidéo et un stockage inviolable, catalysant les mises à niveau des baies de stockage sur site, des coffres DVR renforcés et des logiciels de gestion sécurisée des journaux. Les opérateurs installant des analyses IA doivent désormais fournir des pistes d'audit cartographiant chaque visage, horodatage et zone d'entrée, stimulant la demande de clusters de stockage d'objets évolutifs dans des salles sécurisées. Les audits réglementaires imposent de lourdes amendes en cas de lacunes, incitant même les installations PME à adopter des systèmes d'enregistrement de niveau entreprise et une réplication chiffrée hors site. Les grands intégrateurs signalent une hausse de 20 % des projets de modernisation axés sur la conformité depuis 2024, consolidant une contribution de 2,9 % à la croissance globale du marché de la sécurité physique des centres de données en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Budgets informatiques limités et substituts à faible coût | -2.8% | Centres de données PME à l'échelle nationale | Court terme (≤ 2 ans) |

| Coût initial élevé du contrôle d'accès multifactoriel | -3.2% | Installations de niveau III/IV | Moyen terme (2-4 ans) |

| Pénurie d'intégrateurs qualifiés en sécurité physique | -2.1% | Projets d'intégration technique | Long terme (≥ 4 ans) |

| Résistance du public aux solutions de reconnaissance faciale | -1.9% | Installations ouvertes au public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Budgets informatiques limités et substituts à faible coût

De nombreux opérateurs de niveau intermédiaire allouent encore moins de 10 % de leurs budgets d'investissement à la sécurité, ce qui les conduit à s'appuyer sur des caméras génériques et des serrures à clavier numérique peu performantes face à l'évolution des menaces. Un grand quotidien national a documenté un centre de données IA de 90 milliards de wons fonctionnant à moitié de sa capacité parce que les mesures de protection physique prévues avaient été réduites lors de la construction. Les sites de plus petite taille externalisent de plus en plus la protection via des modèles de sécurité en tant que service, mais la dépendance à l'égard de sociétés de surveillance externes crée des délais d'intégration et des risques de verrouillage contractuel. L'afflux de matériel peu coûteux provenant de fournisseurs étrangers comprime davantage les plafonds de prix, tout en introduisant des défis d'assurance de la chaîne d'approvisionnement qui font augmenter le coût total de possession. Les tensions budgétaires devraient amputer de 2,8 % le TCAC potentiel du marché de la sécurité physique des centres de données en Corée du Sud.

Coût initial élevé du contrôle d'accès multifactoriel

Le déploiement de sas de sécurité, de scanners biométriques et d'une authentification à plusieurs niveaux peut dépasser 60 000 USD par point d'entrée, un chiffre qui double une fois les mises à niveau du génie civil et les exigences de redondance incluses. Les terminaux BioStation 3 phares de Suprema améliorent le débit mais nécessitent tout de même des ajustements de réseau, d'alimentation et de climatisation pour maintenir la précision de la correspondance des empreintes digitales et du visage. Les intégrateurs notent que le retour sur investissement ne devient convaincant que pour les installations atteignant ou dépassant 10 MW, laissant les salles de serveurs héritées dépendantes de systèmes à facteur unique. La biométrie sur smartphone atténue certains coûts matériels, mais les préoccupations concernant les logiciels malveillants mobiles ralentissent l'adoption parmi les locataires des services financiers. Ces obstacles réduisent d'environ 3,2 % la croissance atteignable du marché de la sécurité physique des centres de données en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les offres de solutions représentaient 61,65 % des revenus en 2025, confirmant que les caméras, les portails biométriques et les équipements de suppression d'incendie constituent des achats fondamentaux dans chaque déploiement du marché de la sécurité physique des centres de données en Corée du Sud. La vidéosurveillance assistée par IA domine les volumes, la gamme Wisenet de Hanwha Vision alimentant la classification d'objets en temps réel et les alertes de violation de périmètre dans les espaces blancs de niveau III. Les dépenses en sous-segment de contrôle d'accès s'orientent vers la reconnaissance multimodale — iris, veine et correspondance faciale — au niveau des cages et des armoires pour satisfaire aux exigences d'audit des opérateurs multi-locataires. Les capteurs de détection d'intrusion intègrent désormais l'analyse des vibrations, le radar et le lidar pour minimiser les fausses alertes lors des cycles de maintenance 24h/24 et 7j/7. Les solutions environnementales et de sécurité incendie s'appuient de plus en plus sur la détection de fumée par aspiration qui échantillonne l'air dans les allées à haute densité, réduisant de moitié la latence des alarmes par rapport aux détecteurs ponctuels traditionnels.

Les revenus des services sont plus modestes aujourd'hui, mais devraient progresser à un TCAC de 21,74 % jusqu'en 2031, les opérateurs externalisant les contrôles de santé des systèmes, les mises à jour de micrologiciels et les rapports de conformité. Les équipes de conseil conçoivent des défenses multicouches reliant les domaines physiques et logiques de sorte qu'un badge magnétique déclenche automatiquement la surveillance de l'escalade des privilèges. Les projets d'intégration dominent les constructions hyperscale car les micrologiciels de caméras propriétaires, les analyses IA et les systèmes de gestion des bâtiments doivent converger sous un tableau de bord unique. Les contrats de sécurité gérée regroupent la surveillance 24h/24 et 7j/7, la maintenance prédictive et les tests de pénétration trimestriels dans des modèles à croissance progressive, une trajectoire qui ajoute de nouveaux flux de revenus récurrents au secteur de la sécurité physique des centres de données en Corée du Sud.

Par niveau de centre de données : les mises à niveau vers le niveau IV stimulent l'adoption premium

Les sites de niveau III représentaient 56,70 % de la taille du marché de la sécurité physique des centres de données en Corée du Sud en 2025 grâce à leur profil de redondance équilibré et à leurs ratios capital/revenus favorables. Les opérateurs installent régulièrement une alimentation N+1, des boucles d'eau glacée et des fibres à double alimentation, exigeant une maintenabilité simultanée des contrôleurs de portes, des réseaux de vidéosurveillance et des panneaux d'incendie en réseau. Les appareils de sécurité redondants garantissent la vérification des badges, l'enregistrement vidéo et la signalisation des alarmes pendant les fenêtres de maintenance, préservant les engagements de disponibilité.

Les déploiements de niveau IV, bien que moins nombreux, devraient se développer à un TCAC de 21,22 % jusqu'en 2031, les clusters d'entraînement de modèles IA exigeant une disponibilité de 99,995 %. Chaque zone opérationnelle — salle de génération, salle des batteries, espace blanc, zone de rencontre des opérateurs — dispose de points de contrôle biométriques isolés pour limiter le rayon d'impact en cas de violation. Des réseaux vidéo parallèles diffusent vers des centres de commandement géographiquement distants pour la conformité à la reprise après sinistre, une fonctionnalité obligatoire depuis la panne de Kakao. Les opérateurs installent également des murs blindés et des amortisseurs sismiques pour protéger les pods GPU évalués à plusieurs millions USD par rack. À mesure que ces investissements s'accélèrent, le niveau IV revendiquera une part plus importante du marché de la sécurité physique des centres de données en Corée du Sud.

Par type de centre de données : les hyperscalers redéfinissent les exigences

Les opérateurs de colocation ont capturé 45,60 % des revenus en 2025, tirant parti d'une infrastructure de sécurité partagée pour réduire le coût total pour des centaines de locataires. Les kiosques de gestion des visiteurs délivrent des badges à code couleur qui contrôlent l'accès aux banques d'ascenseurs, aux couloirs froids et aux salles des opérateurs, tandis que des tableaux de bord en temps réel fournissent des journaux d'audit pour les certifications SOC 2 et ISO 27001. Ces entreprises achètent des scanners à rayons X à haut débit et des caméras thermiques aux portes de quai pour contrôler le flux constant d'équipements clients, démontrant les économies d'échelle inhérentes aux domaines multi-locataires.

Les hyperscalers constituent le groupe à la croissance la plus rapide, progressant à un TCAC de 23,86 % à mesure que les grandes marques cloud localisent l'entraînement IA et les régions cloud souveraines. Un seul campus de 100 MW peut dépenser 25 millions USD en sécurité physique seule, couvrant la détection de drones, les clôtures augmentées par radar et des centres de commandement entièrement redondants. Les opérateurs cloud préfèrent des normes propriétaires qui dépassent souvent les normes sectorielles, obligeant les fournisseurs à co-innover sur l'accès physique à confiance zéro et les analyses de maintenance prédictive. Les centres de données d'entreprise et en périphérie restent importants pour les charges de travail sensibles à la latence, mais ils s'interconnectent de plus en plus aux hubs hyperscale pour la résilience, imposant des référentiels de sécurité uniformes à l'ensemble de l'écosystème.

Analyse géographique

L'empreinte des centres de données en Corée du Sud se concentre autour de la zone capitale de Séoul, où la densité des opérateurs, la main-d'œuvre qualifiée et la proximité des entreprises créent un environnement riche en sécurité couvrant des dizaines de salles de niveau III. Les opérateurs appliquent des flux de travail partagés de renseignement sur les menaces qui mutualisent les données d'incidents, permettant une reconnaissance plus rapide des schémas et une escalade coordonnée vers les forces de l'ordre. Ces synergies inter-sites renforcent le pouvoir d'achat pour l'acquisition en volume de terminaux biométriques et de caméras haute définition, ancrant la plus grande part du marché de la sécurité physique des centres de données en Corée du Sud.

Un second front de croissance se forme dans les corridors industriels du sud-est reliant Ulsan et Busan, où la proximité des infrastructures énergétiques offre un accès rentable à l'électricité et à l'eau glacée. Le campus IA d'Ulsan intègre des turbines alimentées au GNL avec des hubs de commandement de sécurité sur site, illustrant comment les synergies industrielles compensent les risques liés aux emplacements éloignés. La connectivité portuaire de Busan attire les atterrissages de câbles sous-marins, étendant les exigences de sécurité physique aux stations d'atterrissage de câbles et aux périmètres maritimes. Les gouvernements régionaux accordent des incitations fiscales qui facilitent les flux de capitaux vers des constructions en coques renforcées et des vestibules d'entrée blindés.

Le méga-campus de 3 GW prévu dans le Jeollanam-do accélère la décentralisation, obligeant les intégrateurs à concevoir des structures de sécurité nationales qui fédèrent la gestion des accès entre plusieurs provinces. Les nœuds en périphérie liés aux projets de villes intelligentes à Songdo et Suwon étendent la protection aux contrôles de trafic et aux dispositifs IoT de sécurité publique, brouillant les frontières entre la sécurité des infrastructures critiques et celle des centres de données. Les routes maritimes reliant la Corée du Sud aux dorsales Internet mondiales introduisent une vulnérabilité des câbles sous-marins, incitant les opérateurs à se coordonner avec les unités de garde-côtes et à déployer des capteurs de vibration le long des regards de plage. Collectivement, ces dynamiques soutiennent une croissance à deux chiffres dans toutes les régions du marché de la sécurité physique des centres de données en Corée du Sud.

Paysage concurrentiel

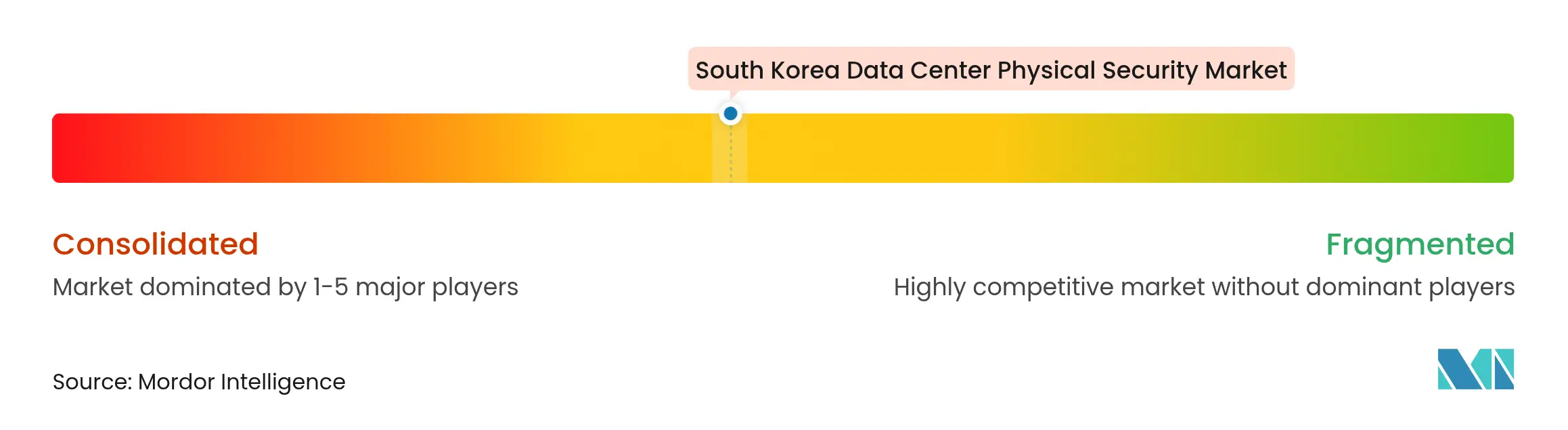

Les géants mondiaux de la caméra et les spécialistes nationaux partagent une arène modérément fragmentée où les cinq premiers fournisseurs représentent environ 45 % des revenus agrégés. Hanwha Vision conserve un avantage de fabrication locale qui accélère la personnalisation des micrologiciels pour les scripts coréens, tandis que Hikvision tire parti des économies d'échelle pour proposer des unités haute résolution à des prix compétitifs. Suprema et ASSA ABLOY se disputent le marché du contrôle d'accès biométrique, en se concentrant sur les identifiants multimodaux et les modules de stockage respectueux de la vie privée pour s'aligner sur les contraintes de la PIPA.

Les pivots stratégiques gravitent vers les analyses IA, les moteurs de politique natifs du cloud et les tableaux de bord de reporting ESG. Johnson Controls a intégré son CCURE Cloud avec des options de stockage de données locales pour améliorer l'alignement réglementaire, tandis qu'Axis Communications a lancé des caméras à calcul en périphérie qui réduisent la bande passante de liaison montante de 50 %, facilitant les déploiements sur sites distants. Des start-ups nationales expérimentent des clés biométriques sur smartphone qui éliminent l'émission traditionnelle de cartes et réduisent les déchets électroniques, offrant des atouts en matière de durabilité en plus de la commodité.

La dynamique des partenariats s'accélère : SK Telecom collabore avec SK Shielders pour fusionner le renseignement sur les cybermenaces dans les flux de travail de corrélation des alarmes physiques, et Digital Realty s'associe à des opérateurs de télécommunications nationaux pour co-localiser les opérations de centre des opérations de sécurité à proximité des salles de peering pour une médiation plus rapide des incidents. Les dépôts de brevets à l'Office coréen de la propriété intellectuelle montrent un intérêt croissant pour la surveillance périmétrique par radar et la prédiction des risques d'incendie par IA, confirmant un pipeline d'innovation prêt à enrichir le marché de la sécurité physique des centres de données en Corée du Sud.

Leaders du secteur de la sécurité physique des centres de données en Corée du Sud

Axis Communications AB

Honeywell International Inc.

Johnson Controls.

Hangzhou Hikvision Digital Technology Co., Ltd.

Hanwha Vision Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SK Telecom et AWS ont confirmé un campus IA de 103 MW à Ulsan d'une valeur de 4 milliards USD, conçu avec des portails biométriques multicouches et une détection périmétrique assistée par radar.

- Mai 2025 : Eaton a dévoilé des suites modulaires de surveillance de l'alimentation et de l'environnement pour les sites de niveau IV lors du Data Center Tech Day à Séoul.

- Avril 2025 : Johnson Controls a lancé PowerManage pour IQ Panel 4, ajoutant un stockage local chiffré et une surveillance cloud 24h/24 et 7j/7.

- Mars 2025 : Le ministère de l'Intérieur a achevé l'émission nationale de cartes d'identité numériques, permettant un accès biométrique par smartphone pour les installations critiques.

Périmètre du rapport sur le marché de la sécurité physique des centres de données en Corée du Sud

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et de services visant à protéger l'infrastructure physique et les actifs des centres de données. Cela inclut les mesures visant à protéger les centres de données contre les accès non autorisés aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composants clés de la sécurité physique des centres de données peuvent inclure la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour garantir la sûreté et l'intégrité de l'environnement du centre de données.

Le marché de la sécurité physique des centres de données en Corée du Sud est segmenté par type de solution, type de service et utilisateurs finaux. Par type, le marché est segmenté en solutions de vidéosurveillance et de contrôle d'accès. Par type de service, le marché est segmenté en services de conseil et services professionnels. Par utilisateur final, le marché est segmenté en TI et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par type de solution | Vidéosurveillance |

| Contrôle d'accès | |

| Sécurité périmétrique (sas de sécurité, clôtures, bollards) | |

| Détection d'intrusion et surveillance | |

| Systèmes environnementaux et de sécurité incendie | |

| Par type de service | Conseil |

| Intégration et déploiement | |

| Maintenance et services gérés |

| Niveaux I et II |

| Niveau III |

| Niveau IV |

| Fournisseurs hyperscale/services cloud |

| Fournisseurs de colocation |

| Centres de données d'entreprise et en périphérie |

| Par composant | Par type de solution | Vidéosurveillance |

| Contrôle d'accès | ||

| Sécurité périmétrique (sas de sécurité, clôtures, bollards) | ||

| Détection d'intrusion et surveillance | ||

| Systèmes environnementaux et de sécurité incendie | ||

| Par type de service | Conseil | |

| Intégration et déploiement | ||

| Maintenance et services gérés | ||

| Par niveau de centre de données | Niveaux I et II | |

| Niveau III | ||

| Niveau IV | ||

| Par type de centre de données | Fournisseurs hyperscale/services cloud | |

| Fournisseurs de colocation | ||

| Centres de données d'entreprise et en périphérie | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité physique des centres de données en Corée du Sud ?

Le marché a atteint 42,76 millions USD en 2026.

À quelle vitesse le marché de la sécurité physique des centres de données en Corée du Sud devrait-il croître ?

Il devrait se développer à un TCAC de 20,39 %, atteignant 108,08 millions USD d'ici 2031.

Quel segment de composants domine les dépenses ?

Le matériel de solutions, incluant la vidéosurveillance et le contrôle d'accès, représentait 61,65 % des revenus en 2025.

Pourquoi les installations de niveau IV gagnent-elles en popularité ?

Les charges de travail IA hyperscale exigent une disponibilité de 99,995 %, poussant les opérateurs vers des conceptions tolérantes aux pannes de niveau IV qui intègrent des systèmes de sécurité redondants.

Quel changement réglementaire influence le plus les investissements en sécurité ?

Les règles amendées de la PIPA exigent désormais un stockage inviolable de la vidéosurveillance et des périodes de conservation plus longues, imposant des mises à niveau généralisées des systèmes.

Quel type de centre de données connaît la croissance la plus rapide ?

Les installations hyperscale et de services cloud affichent la dynamique la plus forte, progressant à un TCAC de 23,86 % jusqu'en 2031.

Dernière mise à jour de la page le: