Taille et Part du Marché des Dispositifs Dentaires en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Dentaires en Corée du Sud par Mordor Intelligence

La taille du Marché des Dispositifs Dentaires en Corée du Sud est estimée à 1,54 milliard USD en 2026, et devrait atteindre 1,92 milliard USD d'ici 2031, à un TCAC de 4,52 % durant la période de prévision (2026-2031).

Une croissance globale plus modérée dissimule un pivot structurel vers des flux de travail à commande numérique, les scanners intra-oraux, les unités de fraisage CAD/CAM et les imprimantes 3D de fauteuil remplaçant les équipements analogiques dans les cliniques métropolitaines. Les procédures d'approbation accélérées introduites par le Ministère de la Sécurité Alimentaire et des Médicaments en 2025 raccourcissent les délais de mise sur le marché pour les plateformes d'imagerie pilotées par l'IA, tandis qu'une population vieillissante et une forte densité de dentistes soutiennent les volumes de procédures malgré des budgets ménagers serrés. Les champions nationaux défendent leurs parts grâce à l'intégration verticale, mais les nouveaux entrants haut de gamme tirent parti de marques alternatives et de logiciels à plateformes ouvertes pour grappiller des parts dans les segments sensibles aux prix. Les lacunes persistantes en matière de remboursement, les exigences de conformité croissantes dans le cadre des règles UDI progressives, et les nouvelles obligations de durabilité modèrent l'élan global, obligeant les fabricants à équilibrer innovation et maîtrise des coûts.

Principaux Enseignements du Rapport

- Par catégorie de produit, les Équipements Généraux et de Diagnostic ont représenté 48,55 % de la part de marché des dispositifs dentaires en Corée du Sud en 2025. Les Systèmes de Dentisterie Numérique devraient s'étendre à un TCAC de 12,25 % jusqu'en 2031.

- Par type de traitement, l'Implantologie a capté 35,53 % de la part des revenus en 2025. Les procédures Prothétiques progressent à un TCAC de 8,85 % jusqu'en 2031.

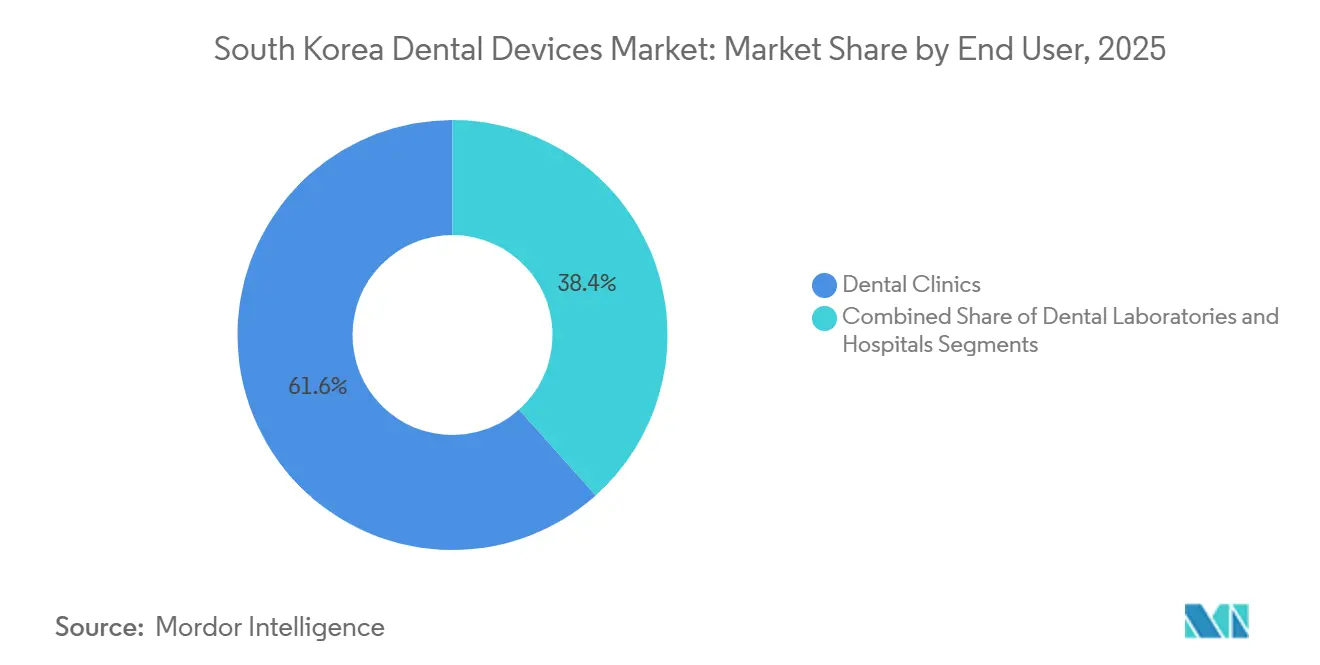

- Par utilisateur final, les Cliniques Dentaires ont représenté 61,63 % des revenus de 2025. Les Laboratoires Dentaires devraient croître à un TCAC de 9,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Dentaires en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réformes gouvernementales simplifiant les approbations du Ministère de la Sécurité Alimentaire et des Médicaments | +0.8% | Nationale, concentrée dans le corridor biotechnologique Séoul-Incheon | Court terme (≤ 2 ans) |

| Forte densité de dentistes et essor de la dentisterie esthétique | +0.7% | À l'échelle nationale, clusters premium à Gangnam, Séoul | Moyen terme (2 à 4 ans) |

| Adoption rapide de la dentisterie numérique | +1.2% | À l'échelle nationale, adoption précoce dans les laboratoires métropolitains | Moyen terme (2 à 4 ans) |

| Population vieillissante et édentulisme croissant | +0.9% | Nationale, aiguë dans les zones rurales de Gangwon et Jeolla | Long terme (≥ 4 ans) |

| Projet pilote de remboursement des logiciels d'IA | +0.4% | Nationale, sites pilotes dans les hôpitaux tertiaires de Séoul | Moyen terme (2 à 4 ans) |

| Forfaits de tourisme dentaire associés aux visas K-beauté | +0.5% | Séoul, Busan, Île de Jeju | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réformes Gouvernementales Simplifiant les Approbations du Ministère de la Sécurité Alimentaire et des Médicaments

La procédure accélérée d'avril 2025 réduit les délais d'examen jusqu'à 40 %, permettant aux outils d'imagerie par IA et aux surfaces d'implants de nouvelle génération d'atteindre les cliniques plus rapidement que les cycles traditionnels ne le permettaient. Osstem Implant a obtenu une autorisation accélérée pour son module d'identification d'implants par IA en septembre 2025, permettant une planification de révision le jour même et renforçant le leadership national. Des laboratoires tiers accrédités ISO/IEC 17025 prennent désormais en charge les tests de biocompatibilité, résorbant un arriéré qui retardait 18 % des soumissions de Classe III en 2023. La politique exclut les dispositifs de Classe IV, préservant une surveillance rigoureuse pour les implants vitaux. Les premiers bénéficiaires transforment la rapidité d'approbation en délais de remboursement sur investissement en R&D plus courts, intensifiant les cycles concurrentiels sur le marché des dispositifs dentaires en Corée du Sud.

Forte Densité de Dentistes et Essor de la Dentisterie Esthétique

Avec un dentiste pour 1 800 habitants en 2024, la concurrence stimule la différenciation des services à travers les offres esthétiques, notamment les gouttières transparentes et les facettes. Le partenariat de Medit avec Graphy intègre des thermoplastiques à mémoire de forme, réduisant le temps de fabrication des gouttières à cinq jours et répondant aux patients qui accordent de la valeur à la discrétion et à la rapidité plutôt qu'au coût.[1]Medit Corp., "Scanner Intra-Oral Medit i900," meditlink.com. La part de 12 % des cliniques de Gangnam a généré 180 millions USD de revenus esthétiques en 2024, mais le besoin non satisfait en soins restaurateurs chez les seniors dépasse largement la demande élective, créant des voies de croissance parallèles sur le marché des dispositifs dentaires en Corée du Sud.

Adoption Rapide de la Dentisterie Numérique

Des subventions gouvernementales de R&D totalisant 70 millions USD en 2023 ont financé environ 400 start-ups d'impression 3D dentaire, accélérant les flux de travail à architecture ouverte à l'échelle nationale. Le scanner i900 de Medit, proposé à 18 000 USD, sous-coté par rapport aux concurrents, a atteint une pénétration de 15 % en neuf mois, tandis que les unités de fraisage 5 axes d'Arum Dentistry livrent des couronnes en zircone en 12 minutes, améliorant l'économie du fauteuil. L'ISO/TC 261 a accueilli son sommet sur la fabrication additive à Séoul en 2023, confirmant l'ambition de la Corée à façonner les normes mondiales et renforçant la trajectoire numérique qui alimente le marché des dispositifs dentaires en Corée du Sud.

Population Vieillissante et Édentulisme Croissant

Les seniors représentent désormais 20,6 % des citoyens et approcheront 46,4 % d'ici 2070, portant la perte complète de dents à 12,6 % et la perte partielle à 62,3 % chez les personnes âgées. Cette démographie stimule les prothèses complètes sur implants qui allient stabilité et accessibilité financière, expliquant un TCAC prothétique de 8,85 % face à un TCAC global du marché des dispositifs dentaires en Corée du Sud de 4,52 %. Les cliniques répondent en proposant des flux de travail de couronnes le jour même qui réduisent le nombre de visites pour les patients à mobilité réduite.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés à la charge du patient et lacunes de couverture du Régime National d'Assurance Maladie | -0.6% | Nationale, aiguë dans les provinces rurales | Long terme (≥ 4 ans) |

| Surveillance post-commercialisation stricte du Ministère de la Sécurité Alimentaire et des Médicaments et règles UDI | -0.3% | À l'échelle nationale, plus lourde pour les PME | Moyen terme (2 à 4 ans) |

| Réglementations de durabilité sur les plastiques à usage unique | -0.2% | Nationale, application précoce à Séoul | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en CAD/CAM | -0.3% | Nationale, grave dans le hub de laboratoires Daegu-Gyeongbuk | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés à la Charge du Patient et Lacunes de Couverture du Régime National d'Assurance Maladie

Le Régime National d'Assurance Maladie plafonne le remboursement des implants pour les seniors à deux unités à vie avec un ticket modérateur de 30 %, n'inclut pas la dentisterie cosmétique ni l'orthodontie adulte, et rembourse les prothèses dentaires à 70 % - des politiques qui ont conduit 24,5 % des adultes à reporter leurs soins en 2023. Les revenus ruraux sont inférieurs de 35 % à ceux de Séoul, et les distances de déplacement dépassent 50 km pour les consultations spécialisées, creusant les disparités d'accès. Une proposition visant à étendre la couverture à trois implants et à réduire le ticket modérateur à 20 % est restée bloquée jusqu'en 2027 au moins, faute de financement suffisant. Ces lacunes persistantes tempèrent la croissance des volumes sur le marché des dispositifs dentaires en Corée du Sud.

Surveillance Post-Commercialisation Stricte du Ministère de la Sécurité Alimentaire et des Médicaments et Règles UDI

Les obligations progressives de code-barres GS1 exigent la conformité des dispositifs de Classe IV à partir de 2024, en cascade jusqu'à la Classe I d'ici 2027, avec des coûts de conformité atteignant 150 000 USD pour les entreprises de taille intermédiaire[2]Association de l'Industrie des Dispositifs Médicaux de Corée, "Coûts de Conformité pour les PME," kmdia.or.kr. Les rapports d'événements indésirables doivent être déposés dans un délai de 15 jours, et les fabricants d'implants doivent suivre les dispositifs tout au long de leur durée de vie, ajoutant une charge de gestion des données qui pèse de manière disproportionnée sur les PME responsables de 78 % des fabricants. Les retards de conformité ont déjà retardé les lancements de produits de Neobiotech de six mois, resserrant les cycles de développement sur le marché des dispositifs dentaires en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes Numériques s'Accélèrent Tandis que les Plateformes Traditionnelles Stagnent

Les Équipements Généraux et de Diagnostic ont représenté 48,55 % des revenus de 2025 mais croissent en dessous de 5 % à mesure que les cycles de remplacement s'étendent à 10-12 ans. Dans ce segment mature, les mises à niveau des radiographies panoramiques et des appareils de tomographie volumique à faisceau conique dépendent de la compatibilité avec les logiciels d'IA plutôt que de remplacements matériels purs, une nuance qui modère la taille du marché des dispositifs dentaires en Corée du Sud allouée aux équipements d'investissement. Les consommables dentaires restent résilients, soutenus par la part nationale de 22 % d'Osstem dans les implants, mais les traitements de surface en titane premium et les systèmes de piliers personnalisés commandent des marges saines.

Les Systèmes de Dentisterie Numérique se développent à un TCAC de 12,25 % jusqu'en 2031, dépassant largement la croissance globale du secteur, et représentent désormais le champ de bataille stratégique qui façonne le marché des dispositifs dentaires en Corée du Sud. Le scanner open-STL i900 de Medit a réduit les coûts d'entrée à 18 000 USD, tandis que les fraiseuses 5 axes d'Arum livrent de la zircone en 12 minutes au fauteuil, comprimant les délais de laboratoire de 65 %. L'accréditation ISO 13485 facilite les exportations vers l'UE et les États-Unis, signalant les ambitions mondiales des fabricants de dispositifs numériques coréens et renforçant la part de marché des dispositifs dentaires en Corée du Sud détenue par la cohorte technologique du pays.

Par Traitement : La Prothétique Prend de l'Élan par Rapport à l'Implantologie

L'Implantologie a détenu une part de revenus de 35,53 % en 2025, consolidant son statut de plus grande catégorie de traitement au sein du marché des dispositifs dentaires en Corée du Sud. Les marques alternatives de Straumann, proposées à 30 % en dessous des gammes phares, cherchent à éroder l'emprise des acteurs nationaux sur les cliniques axées sur la valeur, tandis que les partenariats d'Osstem avec ZimVie préservent les corridors d'exportation vers la Chine et le Moyen-Orient.

Les flux de travail prothétiques progressent à un TCAC de 8,85 %, soutenus par la fabrication de couronnes au fauteuil et les prothèses complètes sur implants qui allient stabilité et efficacité en termes de coûts. La taille du marché des dispositifs dentaires en Corée du Sud attribuée à la prothétique devrait se développer plus rapidement que l'orthodontie, reflétant la préférence des seniors pour la restauration fonctionnelle plutôt que l'alignement esthétique. Le protocole SmartX All-on-X de Medit réduit la livraison des arcades complètes à 48 heures, créant des synergies croisées qui maintiennent des prix premium tout en réduisant le nombre de visites des patients, un avantage critique pour les personnes âgées à mobilité réduite.

Par Utilisateur Final : Les Laboratoires se Lancent en Avant dans la Transformation Numérique

Les Cliniques Dentaires ont généré 61,63 % des revenus de 2025 et restent le principal moteur de revenus sur le marché des dispositifs dentaires en Corée du Sud. Cependant, les outils numériques à forte intensité de capital et les pénuries de techniciens propulsent l'externalisation, canalisant la croissance vers les laboratoires qui affichent déjà un TCAC de 9,87 % jusqu'en 2031.

Les Laboratoires adoptent des centres de fraisage 24 heures sur 24 et la certification ISO 13485 pour capter les commandes à l'exportation, augmentant la taille du marché des dispositifs dentaires en Corée du Sud pour les équipements et matériaux destinés aux laboratoires. Les Hôpitaux, bien que constituant la plus petite tranche d'utilisateurs finaux, sont pionniers dans les écosystèmes numériques intégrés tels que le DS Core de Dentsply Sirona à l'Hôpital Dentaire de l'Université Nationale de Séoul, validant des technologies qui se diffusent ensuite dans les cliniques à fort volume.

Analyse Géographique

Séoul, Busan et le Complexe Scientifique Bio-Santé d'Osong forment un triangle d'innovation abritant 65 % de la fabrication et 80 % de la R&D, ancrant le marché des dispositifs dentaires en Corée du Sud. Gangnam à elle seule accueille 12 % des cliniques esthétiques et a généré 180 millions USD de revenus esthétiques en 2024, tandis que le quartier de Haeundae à Busan tire parti de l'accès aux terminaux de croisière pour capter 40 % des cas de tourisme dentaire. L'accès subventionné aux fraiseuses CNC 5 axes et aux laboratoires ISO 17025 au sein des accélérateurs de clusters abaisse les barrières à l'entrée et soutient les pipelines de dispositifs locaux.

Les provinces rurales de Gangwon, Jeolla et Gyeongsang sont en retard par rapport aux centres urbains tant en termes de revenus que de densité de cliniques, obligeant les patients sensibles aux coûts à préférer les prothèses amovibles aux implants. Les données du Régime National d'Assurance Maladie révèlent que les seniors de ces régions sont 2,3 fois plus susceptibles de choisir des prothèses dentaires, remodelant le mix régional de procédures et mettant en évidence une demande latente qu'un remboursement équilibré pourrait libérer.

À l'international, la Corée a exporté 520 millions USD de dispositifs dentaires en 2023, principalement vers le Vietnam, l'Indonésie et la Thaïlande, tout en important 380 millions USD d'implants premium, de suites CAD/CAM et de consommables de contrôle des infections. Le centre de formation d'Osstem à Abou Dhabi en 2025 signale une stratégie d'exportation combinée à la formation pour sécuriser les revenus en aval des consommables, tandis que la Zone Économique Libre de Chungbuk attire les multinationales avec des exonérations fiscales et des permis accélérés, enrichissant le marché des dispositifs dentaires en Corée du Sud d'expertises étrangères.

Paysage Concurrentiel

Le marché des dispositifs dentaires en Corée du Sud est modérément concentré : les principaux acteurs, Osstem Implant Co. Ltd, DIO Corp., Dentium, Straumann Group et Dentsply Sirona, détiennent une part significative. L'intégration verticale d'Osstem, du tournage du titane au traitement de surface, lui assure des marges brutes de 38 %, tandis que la tarification multi-niveaux de Straumann utilise Neodent et Anthogyr pour cibler les cliniques achetant moins de 50 implants par an.

L'ouverture technologique façonne la rivalité. La stratégie d'exportation STL de Medit lui a permis de s'emparer de 15 % du segment des scanners en seulement 18 mois, poussant les acteurs établis à boucle fermée à découpler les licences matérielles et logicielles. Neobiotech tire parti de 51 brevets sur les membranes en titane spécifiques aux patients, commandant des primes de prix de 40 % et illustrant un pivot de la compétition par les coûts vers la valeur fondée sur la propriété intellectuelle.

Les perturbateurs émergents incluent la résine de gouttière à mémoire de forme de Graphy et le lecteur de radiographies par IA de Vuno, tous deux autorisés dans le cadre des règles de procédure accélérée du Ministère de la Sécurité Alimentaire et des Médicaments et prêts à capitaliser dès que le Régime National d'Assurance Maladie finalise le remboursement de l'IA en 2027. La conformité aux mandats ISO 13485 et UDI du Ministère de la Sécurité Alimentaire et des Médicaments ajoute des coûts fixes qui favorisent les acteurs d'envergure, poussant les PME vers des créneaux de biologiques, de résines et de couches de logiciels de conception sur le marché des dispositifs dentaires en Corée du Sud.

Leaders du Secteur des Dispositifs Dentaires en Corée du Sud

Osstem Implant Co. Ltd

DIO Corp.

Dentium

Straumann Group

Dentsply Sirona

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Leaders Dental Laboratory a inauguré une installation de production numérique de 300 pyeong, augmentant la capacité de traitement des prothèses complexes pour les clients nationaux et à l'exportation.

- Août 2025 : Medit a dévoilé le scanner intra-oral i900 Mobility, ajoutant une capture sans fil sur batterie pour simplifier l'acquisition de données au fauteuil.

Périmètre du Rapport sur le Marché des Dispositifs Dentaires en Corée du Sud

Selon le périmètre du rapport, les instruments dentaires sont les outils utilisés par les professionnels dentaires pour prodiguer des soins dentaires. Ils comprennent les outils d'examen, de manipulation, de traitement, de restauration et d'extraction des dents et des structures buccales environnantes. Les instruments standard sont les instruments utilisés pour inspecter, réparer, extraire les dents et manipuler les tissus. Les équipements et consommables couverts sont limités à un usage en hôpitaux et en cliniques.

La segmentation du marché des dispositifs dentaires en Corée du Sud est catégorisée par produit, traitement et utilisateur final. Par produit, le marché comprend les équipements généraux et de diagnostic tels que les lasers dentaires, les équipements de radiologie, les fauteuils et unités dentaires, et autres équipements de diagnostic. Il couvre également les consommables dentaires, notamment les biomatériaux dentaires, les implants dentaires, les couronnes et bridges, et autres consommables. De plus, les systèmes de dentisterie numérique sont segmentés en scanners intra-oraux, unités de fraisage CAD/CAM, et imprimantes 3D et résines. Par traitement, le marché est segmenté en implantologie, orthodontie, endodontie, parodontologie et prothétique. Par utilisateur final, le marché est divisé en hôpitaux, cliniques dentaires et laboratoires dentaires. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Équipements Généraux et de Diagnostic | Lasers Dentaires |

| Équipements de Radiologie | |

| Fauteuils et Unités Dentaires | |

| Autres Équipements de Diagnostic | |

| Consommables Dentaires | Biomatériaux Dentaires |

| Implants Dentaires | |

| Couronnes et Bridges | |

| Autres Consommables | |

| Systèmes de Dentisterie Numérique | Scanners Intra-Oraux |

| Unités de Fraisage CAD/CAM | |

| Imprimantes 3D et Résines |

| Implantologie |

| Orthodontie |

| Endodontie |

| Parodontologie |

| Prothétique |

| Hôpitaux |

| Cliniques Dentaires |

| Laboratoires Dentaires |

| Par Produit | Équipements Généraux et de Diagnostic | Lasers Dentaires |

| Équipements de Radiologie | ||

| Fauteuils et Unités Dentaires | ||

| Autres Équipements de Diagnostic | ||

| Consommables Dentaires | Biomatériaux Dentaires | |

| Implants Dentaires | ||

| Couronnes et Bridges | ||

| Autres Consommables | ||

| Systèmes de Dentisterie Numérique | Scanners Intra-Oraux | |

| Unités de Fraisage CAD/CAM | ||

| Imprimantes 3D et Résines | ||

| Par Traitement | Implantologie | |

| Orthodontie | ||

| Endodontie | ||

| Parodontologie | ||

| Prothétique | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Dentaires | ||

| Laboratoires Dentaires | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs dentaires en Corée du Sud ?

Le marché a été évalué à 1,54 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide en Corée du Sud ?

Les Systèmes de Dentisterie Numérique, incluant les scanners intra-oraux et les imprimantes 3D, devraient croître à un TCAC de 12,25 % jusqu'en 2031.

Quelle est l'importance de l'implantologie dans les revenus de procédures ?

L'Implantologie a détenu 35,53 % des revenus de traitement en 2025, en faisant la plus grande catégorie de traitement unique.

Quelles lacunes de remboursement affectent l'accès des patients ?

Le Régime National d'Assurance Maladie limite les seniors à deux implants subventionnés à vie et exclut l'orthodontie adulte et les facettes esthétiques, ce qui a entraîné 24,5 % des adultes à reporter leurs soins en raison du coût.

Quelles régions attirent le plus de touristes dentaires ?

Le quartier de Gangnam à Séoul et le quartier de Haeundae à Busan accueillent ensemble 80 % des cliniques servant les touristes dentaires entrants, soutenus par un traitement simplifié des visas M.

Comment les outils d'IA impacteront-ils les pratiques dentaires coréennes ?

Les logiciels d'imagerie par IA autorisés par le Ministère de la Sécurité Alimentaire et des Médicaments attendent le remboursement du Régime National d'Assurance Maladie, mais un projet pilote démarrant en 2027 pourrait doubler l'adoption à 60 % des pratiques d'ici 2030 si les objectifs d'économies de coûts sont atteints.

Dernière mise à jour de la page le: