Taille et part du marché de l'automatisation et du contrôle industriel en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

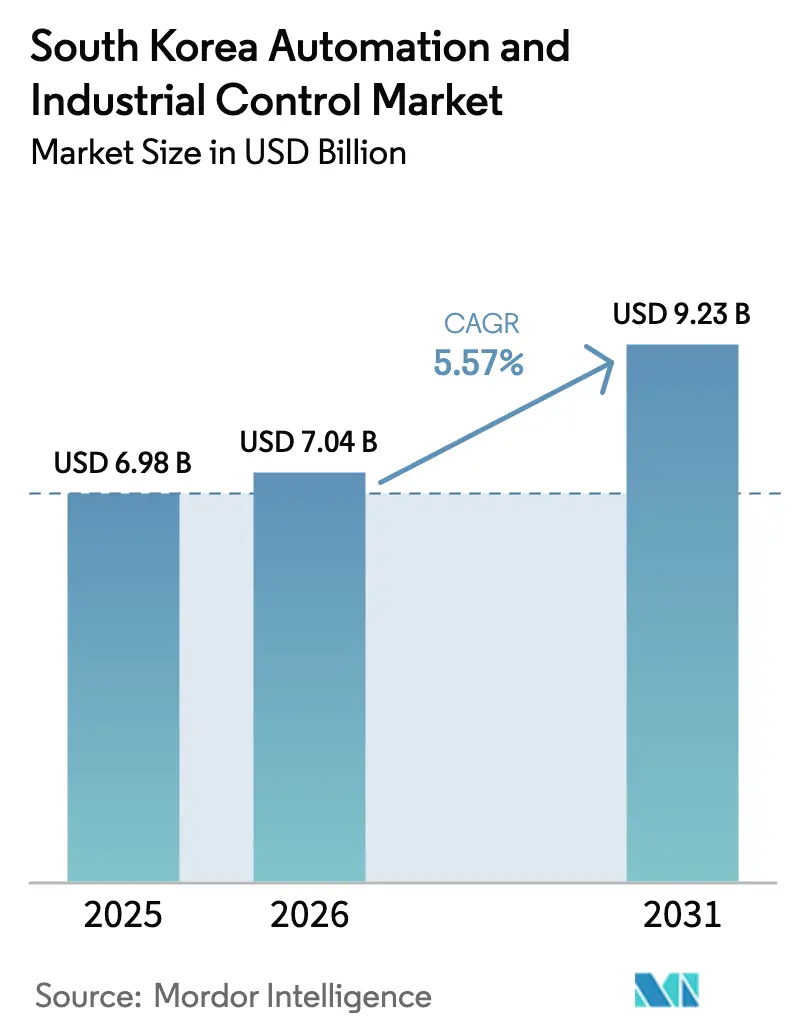

| Taille du marché de l'année de base (2025) | 6.98 Milliards de dollars |

| Taille du Marché (2026) | 7.04 Milliards de dollars |

| Taille du Marché (2031) | 9.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation et du contrôle industriel en Corée du Sud par Mordor Intelligence

La taille du marché de l'automatisation et du contrôle industriel en Corée du Sud est projetée à 6,98 milliards USD en 2025, 7,04 milliards USD en 2026, et devrait atteindre 9,23 milliards USD d'ici 2031, avec un TCAC de 5,57 % de 2026 à 2031.

La hausse des coûts de main-d'œuvre, les méga-investissements dans les semi-conducteurs et les incitations gouvernementales en faveur des usines intelligentes continuent d'orienter les capitaux vers les automates programmables industriels, les systèmes de contrôle distribués et les robots collaboratifs. Les stratégies de fabrication en mode « lumières éteintes » sont devenues courantes alors que la population en âge de travailler a diminué de 1,2 million de personnes entre 2020 et 2025, incitant aussi bien les chaebols que les petits fabricants à accélérer l'automatisation de leurs usines. Les usines de fabrication de semi-conducteurs constituent le principal ancrage de la demande : le projet de Yongin de SK hynix, d'une valeur de 122 000 milliards KRW (93,8 milliards USD), et le redémarrage du P5 de Samsung à Pyeongtaek nécessitent des systèmes de sécurité des procédés, des plateformes SCADA et des moteurs électriques sub-nanométriques. Le soutien budgétaire est également déterminant : le MOTIE a alloué 436,56 milliards KRW (336 millions USD) en 2026 pour les subventions aux usines intelligentes, tandis que le 4e Plan de base sur les robots intelligents vise 1 million de robots industriels d'ici 2030. Les réseaux privés 5G à faible latence, les crédits d'impôt liés aux pièces de robots d'origine locale et les analyses qualité basées sur l'IA hébergées dans le cloud élargissent ensemble la base adressable des logiciels et des services.

Principaux enseignements du rapport

- Par catégorie de produit, la robotique industrielle a dominé avec une part de revenus de 49,83 % en 2025, tandis que les robots collaboratifs parmi les autres produits devraient se développer à un TCAC de 7,31 % jusqu'en 2031.

- Par composant, le matériel représentait 60,59 % des revenus de 2025 ; le logiciel devrait croître à un TCAC de 6,02 % jusqu'en 2031.

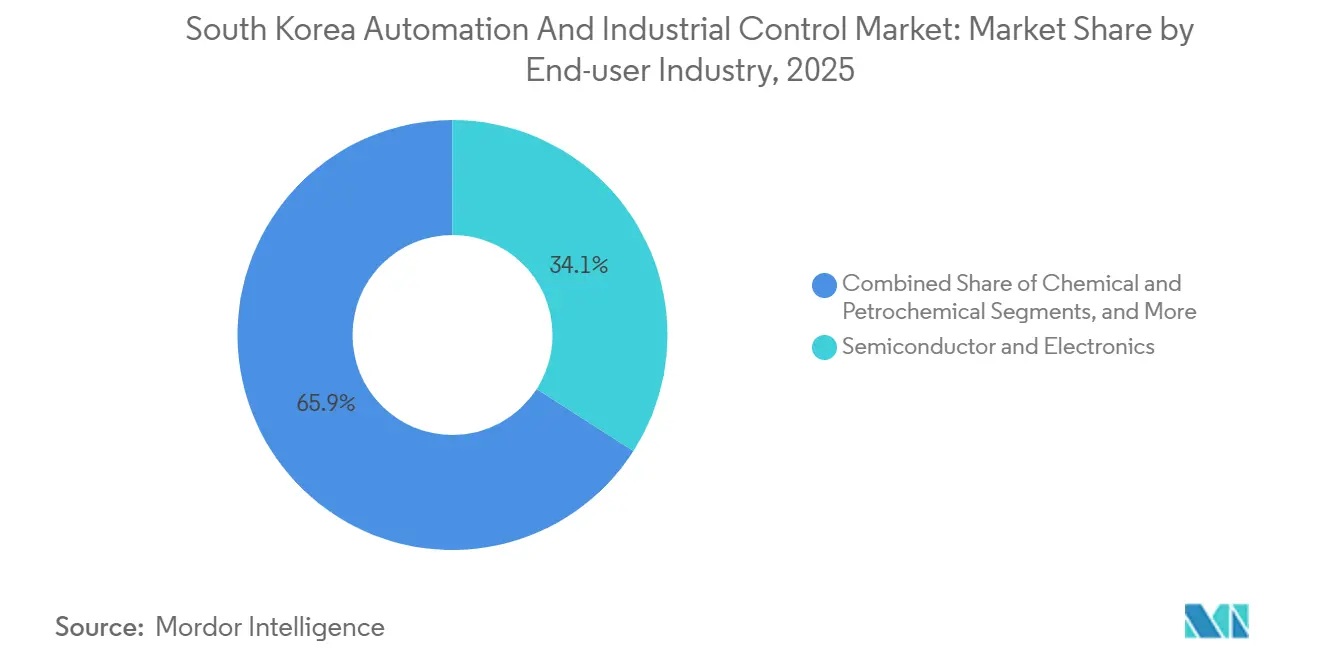

- Par secteur d'utilisation final, les semi-conducteurs et l'électronique détenaient 34,07 % de la part du marché de l'automatisation et du contrôle industriel en 2025, tandis que les installations pharmaceutiques et biotechnologiques parmi les autres secteurs d'utilisation finale progressent à un TCAC de 6,52 % jusqu'en 2031.

- Par niveau de hiérarchie de contrôle, les dispositifs de contrôle ont capté 41,71 % des dépenses de 2025, mais les couches d'exécution de la fabrication et d'analyse devraient se développer à un TCAC de 6,27 % jusqu'en 2031.

- Par géographie, la province de Gyeonggi-do a commandé une part de revenus de 26,93 % en 2025 ; la région de Jeolla enregistre le TCAC le plus rapide à 6,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'automatisation et du contrôle industriel en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales aux usines intelligentes et incitations fiscales | +0.8% | Accent national sur Gyeonggi-do, Jeolla et Gyeongsang | Moyen terme (2 à 4 ans) |

| Hausse des investissements dans les capacités des usines de fabrication de semi-conducteurs | +1.2% | Gyeonggi-do et Chungcheong | Long terme (≥ 4 ans) |

| Hausse des coûts de main-d'œuvre et réduction de la population active | +1.0% | À l'échelle nationale, particulièrement aiguë à Séoul, Gyeonggi-do et Incheon | Long terme (≥ 4 ans) |

| Les réseaux privés 5G débloquent l'Internet industriel des objets à faible latence | +0.7% | Gyeonggi-do, région de Jeolla, Ulsan | Moyen terme (2 à 4 ans) |

| Localisation des composants essentiels des robots dans le cadre du plan K-Robot | +0.6% | À l'échelle nationale, pôles de fabrication à Changwon et Gwangju | Long terme (≥ 4 ans) |

| Adoption par les PME des analyses qualité basées sur l'IA dans le cloud | +0.5% | À l'échelle nationale, adoption précoce à Gyeonggi-do et Séoul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales aux usines intelligentes et incitations fiscales

Le budget 2026 porte les subventions aux usines intelligentes à 436,56 milliards KRW (336 millions USD), couvrant jusqu'à 50 % des coûts d'automates programmables industriels, d'interfaces homme-machine et de systèmes d'exécution de la fabrication pour les petites entreprises. Les crédits d'impôt passent à 20 % des dépenses d'investissement, atteignant 30 % lorsque 60 % de la facture provient de fournisseurs nationaux, favorisant ainsi LS Electric, CIMON et Doosan Robotics. Un banc d'essai financé par le gouvernement à Daegu a permis à 320 entreprises de tester des configurations de systèmes de contrôle distribués et SCADA en 2025, générant une augmentation du débit de 18 % avant les engagements d'investissement. La conformité aux normes ISO 9001 et ISO 14001 pré-qualifie désormais les candidats, encourageant des mises à niveau généralisées des capteurs pour soutenir la surveillance des émissions en temps réel.[1]Agence coréenne pour les normes technologiques, « Normes de certification ISO », KATS.GO.KR

Hausse des investissements dans les capacités des usines de fabrication de semi-conducteurs

Le cluster de quatre usines de SK hynix à Yongin a démarré sa construction en 2025, chaque installation nécessitant 12 000 moteurs, 45 000 capteurs et 2 800 variateurs de fréquence pour les opérations en salle blanche.[2]SK hynix, « SK hynix pose la première pierre d'un nouveau cluster d'usines à Yongin », SKHYNIX.COM L'expansion contiguë de six usines de Samsung portera la capacité combinée à 1,5 million de plaquettes par mois. Des fournisseurs d'équipements tels qu'ASML ont intégré des architectures d'automates programmables industriels redondantes dans les unités de lithographie ultraviolette extrême pour garantir la disponibilité, tandis que le financement provincial a créé un pôle d'emballage avancé qui forme les entreprises sans usine sur les plateformes de systèmes de contrôle distribués. Les systèmes SCADA d'alimentation en eau supervisent 330 000 tonnes de débit journalier depuis le barrage de Hwacheon pour prévenir toute contamination.

Hausse des coûts de main-d'œuvre et réduction de la population active

Les salaires dans le secteur manufacturier ont augmenté de 6,8 % par an entre 2020 et 2025, alors que le taux de fécondité de la Corée est tombé à 0,72, stimulant l'adoption de robots collaboratifs pour l'assemblage de modules de batteries et les salles blanches pharmaceutiques. Le 4e Plan de base sur les robots intelligents alloue 3 000 milliards KRW (2,3 milliards USD) pour déployer 1 million de robots d'ici 2030, dont 400 000 dans les petites usines. La feuille de route 2030 du groupe Hyundai Motor, d'une valeur de 125,2 billions KRW (96,3 milliards USD), comprend des lignes de production robotisées qui permettent de se prémunir contre les pénuries de main-d'œuvre.[3]Hyundai Motor Group, « Plan d'investissement 2026-2030 », HYUNDAIMOTORGROUP.COM

Les réseaux privés 5G débloquent l'Internet industriel des objets à faible latence

Un essai Samsung-Hyundai RedCap a atteint une latence de 8 millisecondes à Ulsan, permettant l'inspection visuelle par IA en temps réel et l'orchestration de robots mobiles. LS Electric et Hyundai AutoEver ont déployé la 5G privée à 4,7 GHz chez Gwangju Global Motors, synchronisant 240 robots collaboratifs et réduisant le temps de cycle de la ligne de batteries de 23 %. Le service e-Um de LG CNS couvre désormais les aciéries et les centrales électriques, apportant des analyses de maintenance prédictive à 18 000 moteurs sans délais de transfert Wi-Fi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation initiale et de réingénierie | -0.6% | À l'échelle nationale, particulièrement sévère pour les PME de Gyeongsang, Chungcheong et Gangwon-do | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans les usines connectées | -0.4% | À l'échelle nationale, sites critiques à Gyeonggi-do et Séoul | Moyen terme (2 à 4 ans) |

| Pénurie de talents certifiés OHT et en programmation d'automates programmables industriels | -0.3% | À l'échelle nationale, plus aiguë dans la région de Jeolla et à Jeju-do | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants de mouvement de précision | -0.3% | À l'échelle nationale, impact sur les fabricants de robots et de moteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation initiale et de réingénierie

La modernisation d'une ligne automobile peut dépasser 1,17 milliard KRW (900 000 USD) une fois inclus la cartographie des processus, les temps d'arrêt et les mises à niveau des interfaces homme-machine. Les PME opèrent avec des ratios dette/fonds propres proches de 180 % et trouvent difficile de financer des horizons de retour sur investissement supérieurs à trois ans. Les difficultés d'intégration augmentent lorsque les actifs de systèmes de contrôle distribués multi-fournisseurs nécessitent un intergiciel qui absorbe jusqu'à 20 % des budgets. Les constructions de salles blanches pour les sites pharmaceutiques ajoutent 2,8 milliards KRW (2,15 millions USD) par 500 mètres carrés, tandis que la hausse des tarifs d'électricité allonge les calculs de retour sur investissement pour les usines à forte consommation d'énergie.[4]Korea Electric Power Corporation, « Tarifs d'électricité industriels », KEPCO.CO.KR

Préoccupations en matière de cybersécurité et de souveraineté des données dans les usines connectées

La KISA a enregistré 47 attaques par rançongiciel sur des réseaux de technologie opérationnelle en 2024, révélant des lacunes dans la segmentation des réseaux. Le cadre K-ICS impose désormais des architectures à isolation physique dans les infrastructures critiques, mais les réseaux privés 5G dissolvent les frontières claires entre les technologies de l'information et les technologies opérationnelles. Les règles de souveraineté des données maintiennent les journaux des systèmes d'exécution de la fabrication sur le sol local, augmentant les coûts du cloud de 40 %. Les PME budgétisent rarement 180 millions KRW (138 000 USD) pour des évaluations de sécurité annuelles, laissant environ 38 000 usines exposées à la propagation de logiciels malveillants dans la chaîne d'approvisionnement.[5]Agence coréenne de sécurité et d'Internet, « Cadre de sécurité K-ICS », KISA.OR.KR

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les robots collaboratifs transforment l'économie de l'assemblage

La robotique industrielle a généré 49,83 % du chiffre d'affaires global de 2025, reflétant des déploiements à grande échelle pour le soudage et la manipulation de plaquettes. La taille du marché de l'automatisation et du contrôle industriel pour les robots collaboratifs parmi les autres produits devrait toutefois croître à un TCAC de 7,31 % jusqu'en 2031, la conformité à la norme ISO 10218 supprimant les clôtures et libérant de l'espace au sol dans les salles blanches de l'électronique et de la biotechnologie. Le cobot P3020 de Doosan, supportant une charge utile de 30 kg, illustre la nouvelle économie en réduisant les coûts d'intégration système de 35 % dans les cellules d'assemblage de modules de batteries.[6]Doosan Robotics, « Exportation du robot collaboratif P3020 », DOOSANROBOTICS.COM Les automates programmables industriels et les systèmes de contrôle distribués restent essentiels pour les boucles de contrôle déterministes de 5 millisecondes dans les bancs humides de semi-conducteurs, la série XGT de LS Electric offrant des performances de premier rang à des prix inférieurs. Les mises à niveau SCADA dans le traitement de l'eau soulignent la tendance vers la conformité environnementale à distance, tandis que les interfaces homme-machine haute résolution telles que le Harmony iPC de Schneider prolongent la durée de vie des écrans dans des conditions de nettoyage intensif.

L'innovation produit par paliers est visible dans les capteurs de vision basés sur l'IA en périphérie qui échantillonnent à 10 Hz et transmettent des analyses qualité prédictives directement aux historiens de données dans le cloud, comprimant la latence de détection des défauts. Les déploiements du System 800xA d'ABB sur des sites pétrochimiques intègrent une logique de sécurité SIL 3, soulignant comment la réglementation sur les risques de procédés soutient les dépenses en contrôle avancé. La gamme de produits s'oriente donc vers des facteurs de forme plus intelligents, plus sûrs et plus conviviaux, même si les bras à six axes classiques dominent les bases installées.

Par composant : la monétisation des logiciels gagne du terrain

Le matériel a capté 60,59 % des revenus de 2025, mais le logiciel suit un TCAC de 6,02 % jusqu'en 2031 à mesure que les modèles par abonnement se multiplient. Le marché de l'automatisation et du contrôle industriel récompense désormais les fournisseurs qui intègrent le micrologiciel des automates programmables industriels dans des tableaux de bord de maintenance prédictive pilotés par l'IA. MAVIN-Cloud de LG Electronics a réduit les fausses alertes de défauts de 95 % après avoir ingéré 18 mois de données d'images, prouvant la valeur des analyses natives du cloud. Le SCADA X 3.0 de CIMON élimine les panneaux d'interface homme-machine dédiés, économisant 85 millions KRW par ligne et validant le rôle déflationniste du logiciel.[7]CIMON, « SCADA X 3.0 », CIMON.CO.KR Les offres groupées de services sur cinq ans représentent déjà 28 % du chiffre d'affaires de l'automatisation de LS Electric, confirmant que le support basé sur les résultats est une couverture de revenus durable à mesure que les prix de vente moyens du matériel baissent.

À l'échelle du marché, les systèmes d'exécution de la fabrication en mode logiciel en tant que service et les simulateurs de jumeaux numériques gagnent la faveur des PME à trésorerie limitée, réticentes à financer des licences perpétuelles. Les passerelles en périphérie intègrent désormais des moteurs d'inférence et des piles OPC UA, brouillant davantage les frontières entre matériel et logiciel. À mesure que la 5G privée s'étend aux périmètres des usines, la tarification des logiciels à l'usage semble prête à s'accélérer, alignant les coûts sur la valeur capturée.

Par secteur d'utilisation finale : l'automatisation pharmaceutique s'accélère

Les sites de semi-conducteurs et d'électronique détenaient 34,07 % des revenus de 2025, mais les installations pharmaceutiques et biotechnologiques parmi les autres secteurs d'utilisation finale surpasseront avec un TCAC de 6,52 % jusqu'en 2031. L'usine 5 de Samsung Biologics a à elle seule ajouté 28 000 capteurs et 1 200 verrouillages de sécurité en 2025, témoignant de l'intensité d'automatisation des biologiques. Le pôle de Songdo de Cytiva fournit des équipements partagés conformes aux bonnes pratiques de fabrication, permettant aux startups de contourner les obstacles élevés en matière de dépenses d'investissement. L'électrification automobile soutient également la demande de robots collaboratifs ; Hyundai a déployé 8 400 unités en 2025 pour les packs de batteries et les sous-ensembles de gestion thermique. Les complexes pétroliers, gaziers et pétrochimiques prolongent les intervalles de révision des compresseurs grâce aux analyses de vibrations, tirant une valeur supplémentaire des couches de contrôle établies.

Les industries agroalimentaires, la pâte à papier et le papier, ainsi que les usines de traitement de l'eau complètent le bassin d'adoptants. Les mandats HACCP et d'élimination du phosphore entraînent respectivement des mises à niveau de la traçabilité et du dosage chimique. Des synergies intersectorielles apparaissent à mesure que les réseaux sensibles au temps permettent aux dispositifs de terrain d'alimenter les modèles d'IA dans le cloud sans détours hiérarchiques, bien que les politiques de cybersécurité puissent ralentir l'adoption complète.

Par niveau de hiérarchie de contrôle : l'intelligence en périphérie remodèle les architectures

Les dispositifs de contrôle, automates programmables industriels et systèmes de contrôle distribués, ont capté 41,71 % des dépenses en 2025, mais les couches de systèmes d'exécution de la fabrication et d'analyse devraient croître à un TCAC de 6,27 % jusqu'en 2031 à mesure que les usines aplatissent leurs architectures. L'automate programmable industriel de POSCO DX compatible TensorFlow a réduit la latence des alertes de 120 ms à 8 ms, démontrant pourquoi l'inférence migre vers les équipements de terrain. Les dispositifs de terrain, chargés de capteurs et d'actionneurs, restent la colonne vertébrale des données pour les modèles d'IA : les capteurs à temps de vol de SICK ont maintenu une précision de ±1 mm sur 1 800 stations de robots collaboratifs l'année dernière.

Les systèmes de supervision orchestrent désormais l'optimisation multi-sites ; les contrôleurs de Yokogawa relient 18 usines de traitement de l'eau en un seul tableau de bord, réduisant la consommation d'énergie de 14 %. Parallèlement, les processeurs double Ethernet de Renesas renforcent la mise en réseau redondante dans les usines à haute pureté. La contrepartie est le risque cybernétique, ce qui incite la KISA à émettre des recommandations sur la segmentation et le déploiement de systèmes de détection d'intrusion pour les technologies opérationnelles.

Analyse géographique

La province de Gyeonggi-do a généré 26,93 % des revenus de 2025 grâce aux clusters d'usines de Yongin et Pyeongtaek, chaque usine nécessitant des dizaines de milliers de dispositifs de mouvement et de capteurs. La taille du marché de l'automatisation et du contrôle industriel attribuable à ces méga-projets s'étendra régulièrement à mesure que six lignes supplémentaires atteindront leur première production de plaquettes d'ici 2030. Des subventions provinciales d'une valeur de 41,3 milliards KRW (31,8 millions USD) ont ouvert un centre d'emballage avancé qui forme les entreprises sans usine sur l'utilisation des systèmes de contrôle distribués, abaissant les obstacles à l'entrée et étendant les chaînes de valeur locales. La colocalisation des fournisseurs par ASML, Lam Research et Tokyo Electron crée une demande induite pour les automates programmables industriels et les interfaces homme-machine capables d'interfaçage de protocoles propriétaires. Les solutions SCADA d'infrastructure régulent 330 000 tonnes par jour d'eau ultrapure, soulignant comment les dépenses en services publics complètent les commandes directes d'équipements.

La région de Jeolla, qui accueille le Centre national de données sur l'IA et le complexe de véhicules Bitgreen, devrait enregistrer un TCAC de 6,87 % jusqu'en 2031. La Ceinture triangulaire des véhicules du futur a attiré 90 entreprises locataires d'ici 2025, chacune installant des robots collaboratifs connectés à la 5G et des variateurs de fréquence. L'engagement de VENA Energy de 20 000 milliards KRW dans les énergies renouvelables et les centres de données ajoute une nouvelle demande pour les onduleurs et les systèmes de contrôle distribués pour réseaux électriques. La capacité de recherche et développement régionale, illustrée par le Centre d'usinage à commande numérique par IA à Changwon, raccourcit le délai entre le prototype et la production, accélérant l'adoption parmi les fabricants de machines.

Séoul et Incheon exploitent la proximité de l'aéroport pour assurer un dédouanement en 12 heures pour les pièces de rechange de lithographie ultraviolette extrême, ancrant les flux d'équipements sensibles au temps. Le complexe industriel vert intelligent de Changwon à Gyeongsang a déployé 3 200 robots industriels en 2025, révélant un fort appétit parmi les exportateurs de machines. Chungcheong tire parti de ses liens avec les instituts de recherche de Sejong pour des projets pilotes d'usines intelligentes. Gangwon-do et Jeju-do restent des zones d'industrie légère, mais les transformateurs alimentaires y ont mis à niveau leurs interfaces homme-machine pour la traçabilité aux normes d'exportation en 2025, signalant que même les régions périphériques participent à la vague d'automatisation.

Paysage concurrentiel

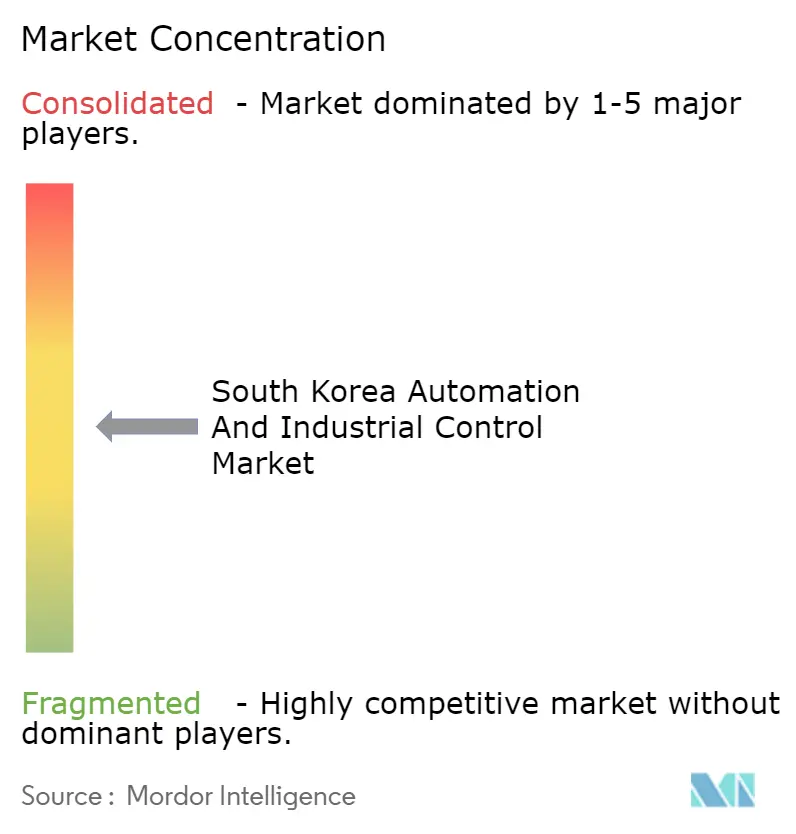

La concentration du marché se situe à un niveau modéré : les cinq premiers fournisseurs détiennent environ 48 % des revenus de 2025. Siemens, ABB, Schneider Electric, Yokogawa et LS Electric dominent les couches de systèmes de contrôle distribués et d'automates programmables industriels, mais des espaces blancs persistent dans les robots collaboratifs et les niches de capteurs où 17 startups coréennes ont lancé des produits en 2024-2025. Les agendas de localisation sont importants ; les bonus fiscaux liés au contenu national poussent LS Electric et Doosan Robotics à augmenter la production locale de servomoteurs, tandis que LG Innotek a lancé la production de pièces de robots visant une part nationale de 20 % d'ici 2028. La différenciation technologique repose sur l'IA en périphérie et l'intégration 5G. La démonstration de latence de 8 millisecondes de Samsung chez Hyundai Ulsan souligne un avantage que le SCADA traditionnel ne peut égaler sans une modernisation importante.

LS Electric aligne ses automates programmables industriels XGT avec le FactoryTalk de Rockwell pour satisfaire aux règles de souveraineté des données tout en exploitant des analyses mondiales indiquant que les partenariats deviennent un levier de croissance stratégique gagnant-gagnant. La conformité des fournisseurs aux mandats de cybersécurité K-ICS est devenue un critère de sélection clé après 47 incidents de rançongiciels en 2024. L'intensité des brevets augmente également ; les dépôts de brevets en maintenance prédictive ont bondi de 68 % en 2024, menés par Hyundai Motor, Samsung et LG. Dans ce contexte, le manipulateur mobile à double bras à 80 000 USD de Rainbow Robotics et l'automate programmable industriel enrichi par l'IA de POSCO DX illustrent des stratégies de challengers susceptibles de comprimer les marges des acteurs établis.

Leaders du secteur de l'automatisation et du contrôle industriel en Corée du Sud

Yokogawa Electric Corporation

ABB Limited

Schneider Electric SE

Doosan Robotics Inc.

LS Electric Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : La Marine de la République de Corée a achevé le port naval intelligent de Busan avec Samsung et KT, en installant des capteurs connectés à la 5G et un système SCADA pour réduire le temps de rotation des navires de 14 %.

- Octobre 2025 : Le groupe VENA a signé une lettre d'intention d'investissement de 20 000 milliards KRW dans la région de Jeolla, couvrant les énergies renouvelables et les centres de données sur l'IA.

- Avril 2025 : Samsung Biologics a activé l'usine 5, ajoutant 784 000 litres de capacité et 28 000 capteurs.

- Avril 2025 : Doosan Robotics a exporté 300 robots collaboratifs P3020 vers l'Asie du Sud-Est.

Périmètre du rapport sur le marché de l'automatisation et du contrôle industriel en Corée du Sud

L'automatisation des usines désigne l'utilisation de systèmes de contrôle, de machines et de systèmes informatiques pour automatiser les processus et tâches industriels, réduisant ainsi le besoin d'intervention humaine. Cela inclut des processus tels que la fabrication, la manutention des matériaux et le contrôle qualité. Le marché des contrôles industriels englobe les produits et systèmes utilisés pour surveiller et contrôler divers processus industriels. Cela comprend des composants tels que les automates programmables industriels, les interfaces homme-machine, les capteurs et les logiciels qui gèrent et optimisent le fonctionnement des machines et équipements dans les environnements industriels.

Le rapport sur le marché de l'automatisation et du contrôle industriel en Corée du Sud est segmenté par produit (automates programmables industriels, systèmes de contrôle distribués, systèmes de contrôle et d'acquisition de données de supervision, interface homme-machine, systèmes de sécurité des procédés, capteurs et transmetteurs, moteurs électriques, variateurs de fréquence, robotique industrielle, autres technologies de produits), composant (matériel, logiciel, services), secteur d'utilisation finale (automobile, chimique et pétrochimique, semi-conducteurs et électronique, pétrole et gaz, production d'énergie, eau et eaux usées, autres secteurs d'utilisation finale), niveau de hiérarchie de contrôle (dispositifs de terrain, dispositifs de contrôle, systèmes de supervision et SCADA, exécution de la fabrication et analyse) et géographie (Séoul, Gyeonggi-do, Incheon, Gangwon-do, région de Chungcheong, région de Jeolla, région de Gyeongsang, Jeju-do). Les prévisions du marché sont fournies en termes de valeur (USD).

| Automates programmables industriels |

| Systèmes de contrôle distribués |

| Systèmes de contrôle et d'acquisition de données de supervision |

| Interface homme-machine |

| Systèmes de sécurité des procédés |

| Capteurs et transmetteurs |

| Moteurs électriques |

| Variateurs de fréquence |

| Robotique industrielle |

| Autres technologies de produits |

| Matériel |

| Logiciel |

| Services |

| Automobile |

| Chimique et pétrochimique |

| Semi-conducteurs et électronique |

| Pétrole et gaz |

| Production d'énergie |

| Eau et eaux usées |

| Autres secteurs d'utilisation finale |

| Dispositifs de terrain (capteurs, actionneurs) |

| Dispositifs de contrôle (automates programmables industriels, systèmes de contrôle distribués) |

| Systèmes de supervision et SCADA |

| Exécution de la fabrication, analyse et autres niveaux de hiérarchie de contrôle |

| Par produit | Automates programmables industriels |

| Systèmes de contrôle distribués | |

| Systèmes de contrôle et d'acquisition de données de supervision | |

| Interface homme-machine | |

| Systèmes de sécurité des procédés | |

| Capteurs et transmetteurs | |

| Moteurs électriques | |

| Variateurs de fréquence | |

| Robotique industrielle | |

| Autres technologies de produits | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par secteur d'utilisation finale | Automobile |

| Chimique et pétrochimique | |

| Semi-conducteurs et électronique | |

| Pétrole et gaz | |

| Production d'énergie | |

| Eau et eaux usées | |

| Autres secteurs d'utilisation finale | |

| Par niveau de hiérarchie de contrôle | Dispositifs de terrain (capteurs, actionneurs) |

| Dispositifs de contrôle (automates programmables industriels, systèmes de contrôle distribués) | |

| Systèmes de supervision et SCADA | |

| Exécution de la fabrication, analyse et autres niveaux de hiérarchie de contrôle |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'automatisation et du contrôle industriel en Corée du Sud ?

Le marché est évalué à 7,04 milliards USD en 2026 et devrait atteindre 9,23 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les robots collaboratifs devraient croître à un TCAC de 7,31 % jusqu'en 2031, les salles blanches et les lignes électroniques adoptant des systèmes conformes à la norme ISO 10218.

Pourquoi les usines de fabrication de semi-conducteurs sont-elles si importantes pour la demande en automatisation ?

Les projets de SK hynix et Samsung nécessitent des dizaines de milliers de moteurs, de capteurs et de systèmes de sécurité, ancrant les commandes d'équipements à long terme.

Comment les incitations gouvernementales influencent-elles l'adoption parmi les petites entreprises ?

Les subventions couvrent jusqu'à 50 % des dépenses d'investissement des usines intelligentes et les crédits d'impôt atteignent 30 % lorsque du matériel fabriqué localement est utilisé, réduisant de moitié les délais de retour sur investissement à environ deux ans.

Quels défis en matière de cybersécurité les usines connectées doivent-elles relever ?

Les incidents de rançongiciels ont augmenté, incitant les règles K-ICS à exiger des réseaux de technologies opérationnelles à isolation physique ou segmentés et un stockage local des données pour satisfaire aux lois sur la souveraineté.

Quelle région connaît la croissance la plus rapide ?

La région de Jeolla est en tête avec un TCAC de 6,87 %, portée par le Centre national de données sur l'IA et les complexes industriels de véhicules électriques.

Dernière mise à jour de la page le: