Taille et part du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

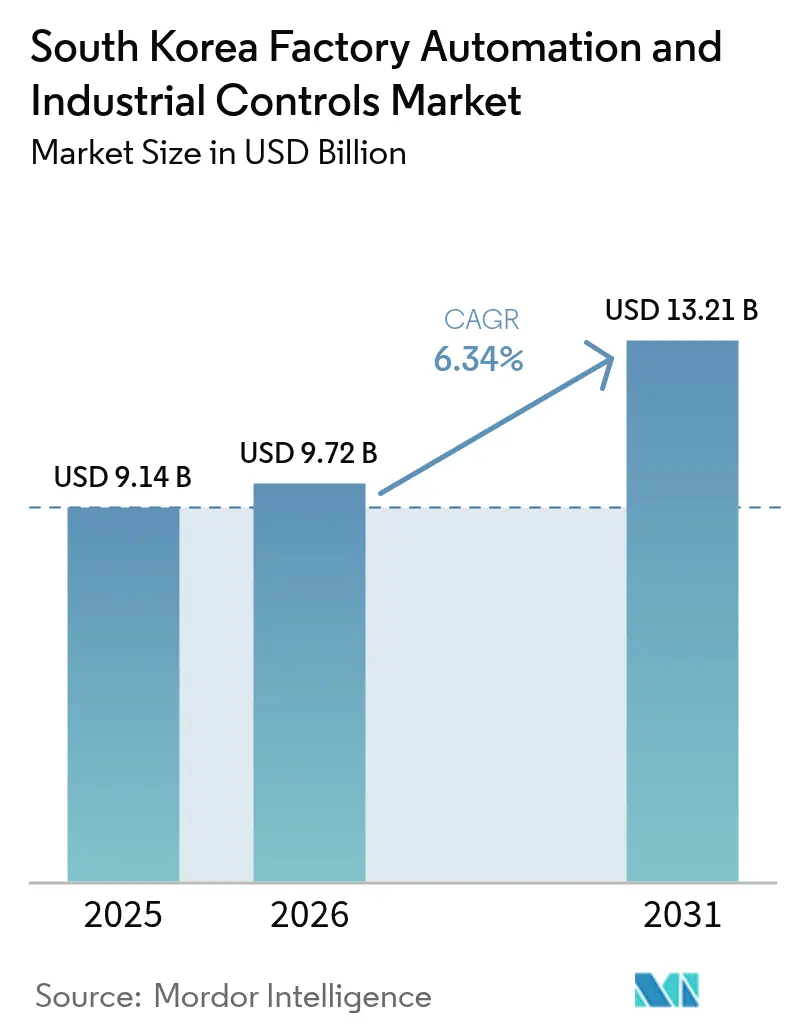

| Taille du marché de l'année de base (2025) | 9.14 Milliards de dollars |

| Taille du Marché (2026) | 9.72 Milliards de dollars |

| Taille du Marché (2031) | 13.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

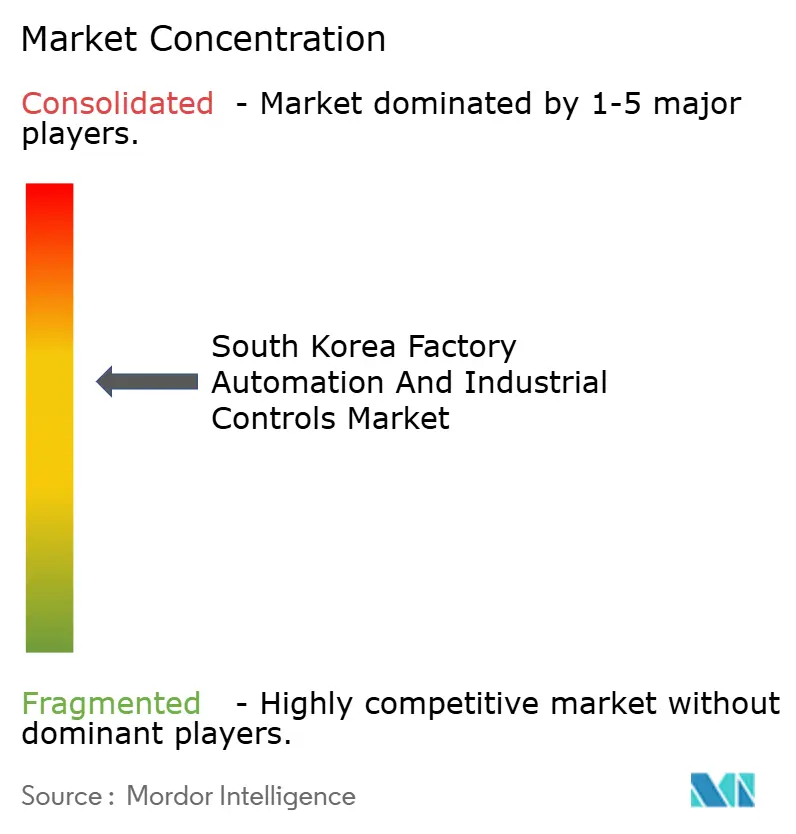

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud par Mordor Intelligence

La taille du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud était évaluée à 9,14 milliards USD en 2025 et devrait croître de 9,72 milliards USD en 2026 pour atteindre 13,21 milliards USD d'ici 2031, à un CAGR de 6,34 % durant la période de prévision (2026-2031). La demande d'automatisation s'intensifie car l'emploi manufacturier a diminué de 8,2 % entre 2020 et 2024, même si la production des usines a progressé de 12,4 %, obligeant les producteurs à compenser les pénuries de main-d'œuvre par des équipements améliorant la productivité. Les automates programmables industriels (API) restent fondamentaux, captant une part de 25,7 % en 2024, tandis que les robots industriels mènent les nouveaux investissements avec un CAGR de 9,2 % alors que les usines de véhicules électriques (VE) et de puces électroniques rénovent leurs lignes de production. Le matériel continue de dominer les revenus avec une part de 56,8 %, mais le logiciel progresse plus rapidement, avec un CAGR de 7,8 %, à mesure que les projets de jumeaux numériques et l'analyse prédictive déplacent la valeur vers des performances pilotées par les données. Sur le plan régional, la région de la capitale Séoul détient une part de 48,4 %, tandis que la région de Chungcheong est le point chaud de la croissance, avec un CAGR de 8,0 %, grâce à des projets de semi-conducteurs et de batteries de plusieurs milliards de dollars.

Principaux enseignements du rapport

- Par type de produit, les API ont dominé le marché de l'automatisation des usines et des contrôles industriels en Corée du Sud avec une part de marché de 25,42 % en 2025 ; la robotique industrielle devrait enregistrer un CAGR de 8,84 % jusqu'en 2031.

- Par composant, le matériel représentait une part de 56,32 % de la taille du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud en 2025, tandis que le logiciel devrait se développer à un CAGR de 7,46 % jusqu'en 2031.

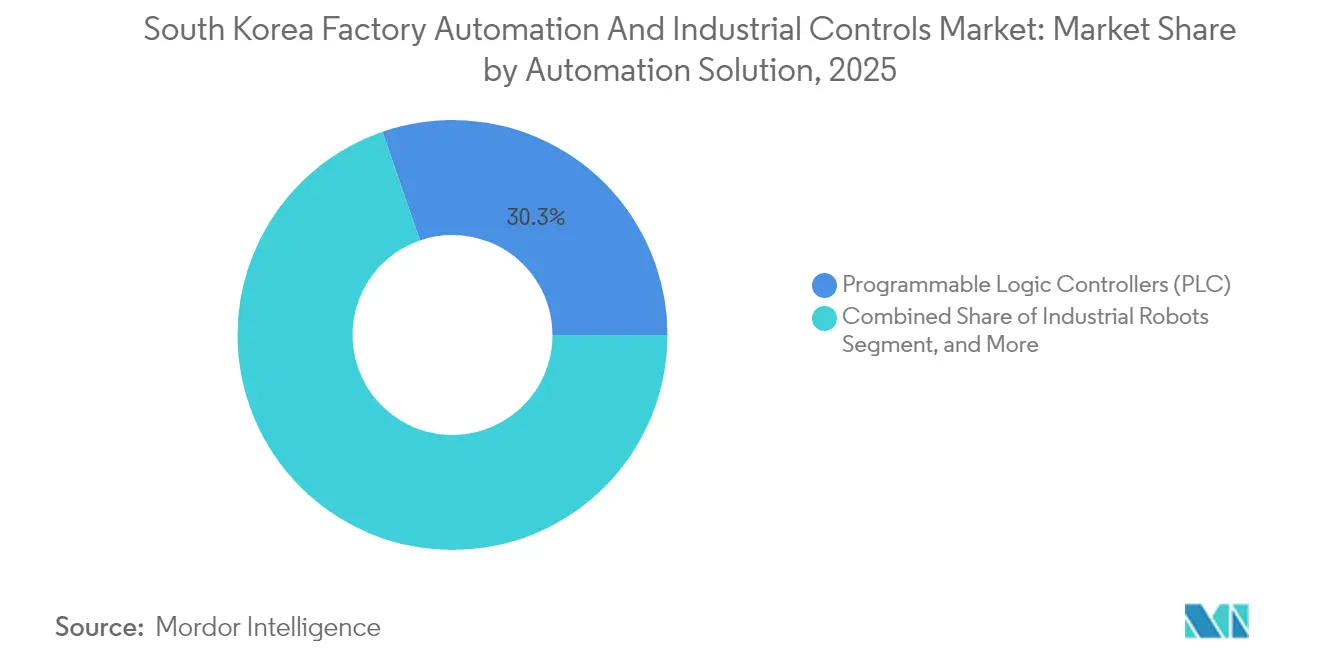

- Par solution d'automatisation, les API ont maintenu une part de 30,28 % du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud en 2025 ; les robots industriels devraient progresser à un CAGR de 7,92 % entre 2026 et 2031.

- Par secteur d'utilisation final, la fabrication générale détenait une part de 29,05 % du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud en 2025, et l'automobile progresse à un CAGR de 8,29 % à mesure que les programmes de véhicules électriques se développent.

- Par région, la région de la capitale Séoul a contribué à hauteur de 47,86 % des revenus 2025 du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud ; cependant, Chungcheong est en passe d'atteindre un CAGR de 7,72 % jusqu'en 2031 à mesure que les mégaprojets de semi-conducteurs avancent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations Smart Factory Plus | +1.2% | National ; plus fort à Séoul et Chungcheong | Moyen terme (2 à 4 ans) |

| Déploiements de l'Internet industriel des objets (IIoT) activés par la 5G | +0.9% | Séoul, Chungcheong, Yeongnam | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et vieillissement de la main-d'œuvre | +1.4% | National ; aigu dans la fabrication générale et l'automobile | Long terme (≥ 4 ans) |

| Mandats de neutralité carbone et d'économies d'énergie | +0.8% | National ; précoce dans les usines de semi-conducteurs et de produits chimiques | Moyen terme (2 à 4 ans) |

| Localisation de la chaîne d'approvisionnement en semi-conducteurs | +1.1% | Chungcheong et Yeongnam | Moyen terme (2 à 4 ans) |

| Crédits d'impôt pour robots collaboratifs destinés aux PME | +0.6% | National ; grappes d'ateliers de PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations de l'Initiative Smart Factory 4.0 soutenues par le gouvernement stimulent la numérisation systématique

Le programme Smart Factory Plus offre jusqu'à 75 % de subventions et de crédits d'impôt sur les achats d'automatisation éligibles, réduisant les délais de retour sur investissement pour les PME à moins de 18 mois et accélérant l'adoption au-delà des budgets organiques. Les intégrateurs de systèmes ont signalé une hausse de revenus de 340 % en 2024 alors que les entreprises se précipitaient pour respecter les délais de subvention avant leur réduction en 2026. Les conditions de financement préférentielles pour les robots collaboratifs ont permis à Hanwha Robotics de dépasser 1 200 installations nationales en un an. La politique impose également des protocoles de communication standardisés, réduisant les délais d'intégration de 30 % par rapport aux projets antérieurs au programme. Les premiers adoptants affichent désormais des scores d'efficacité globale des équipements (OEE) plus élevés, renforçant ainsi la compétitivité à l'exportation des produits fabriqués en Corée.

Le déploiement accéléré de l'Internet industriel des objets activé par la 5G transforme les opérations en temps réel

La 5G à l'échelle nationale garantit une latence inférieure à 10 ms, permettant aux usines de diffuser des milliers de signaux de capteurs vers des moteurs d'intelligence artificielle en périphérie pour une détection instantanée des défauts et une optimisation énergétique.[1]Samsung Electronics, "Annonces d'expansion de la fabrication de semi-conducteurs," samsung.com La ligne de Pyeongtaek de Samsung a réduit les taux de défauts de 23 % et la consommation d'électricité de 18 % après avoir connecté 15 000 nœuds via des passerelles 5G. Hyundai Motor synchronise les plannings avec 47 fournisseurs de rang 1 en temps réel, réduisant les tampons de stocks de 12 jours sur le complexe d'Ulsan. LG Energy Solution a amélioré la disponibilité des équipements de 31 % et économisé 12,4 millions USD annuellement grâce à la maintenance prédictive activée par la 5G dans son usine de batteries d'Ochang.[2]LG Energy Solution, "Mise en œuvre de l'automatisation de l'usine de batteries d'Ochang," lgensol.com La couche de connectivité positionne les acteurs du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud pour fournir des systèmes premium ultra-fiables pour des contrats d'exportation exigeant un réseau déterministe.

La hausse des coûts de main-d'œuvre et le vieillissement de la main-d'œuvre créent un impératif d'automatisation

Les travailleurs âgés de 50 ans et plus représentent désormais 41 % du bassin de main-d'œuvre manufacturière, contre 28 % en 2019, tandis que les salaires moyens en atelier ont augmenté de 34 % sur la même période, érodant les avantages concurrentiels en termes de coûts. Des constructeurs navals tels que Daewoo Shipbuilding ont fait face à une inflation salariale annuelle de 15 % malgré des réductions d'effectifs, incitant à l'adoption rapide de cobots d'assistance à la manutention et de soudage. Hyundai Heavy Industries a installé 340 robots collaboratifs, ce qui a réduit les accidents de 17 % et permis aux artisans plus âgés de rester productifs. Les PME ressentent la pression le plus fortement ; 68 % ont reporté l'automatisation en 2024 en raison de contraintes de trésorerie, même avec des prêts à faible taux d'intérêt. Par conséquent, la demande se déplace vers des solutions modulaires et centrées sur l'humain qui augmentent plutôt que remplacent les opérateurs expérimentés.

Les objectifs de neutralité carbone des entreprises stimulent l'automatisation économe en énergie

Les plafonds obligatoires d'intensité carbone introduits en 2024 devraient propulser les investissements dans les systèmes de gestion de l'énergie basés sur l'intelligence artificielle qui ajustent dynamiquement les points de consigne pour minimiser la consommation en kilowatts. POSCO a investi 2,1 milliards USD dans des contrôles automatisés, réduisant les émissions de 12 % tout en maintenant les niveaux de production. SK Hynix a réduit la consommation d'énergie de 25 % dans son usine d'Icheon en utilisant des algorithmes qui planifient les étapes à forte charge pendant les périodes creuses du réseau. Les fournisseurs commandent désormais des primes de prix de 15 à 20 % pour les contrôleurs associés à des fonctions d'économie d'énergie vérifiées. Ces gains renforcent l'attrait à l'exportation des technologies d'automatisation verte développées en Corée à mesure que les équipementiers mondiaux poursuivent leurs objectifs de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et complexité d'intégration | -0.7% | National ; particulièrement dans les ateliers de PME | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration technologie opérationnelle et technologie de l'information | -0.9% | Pôles de Séoul et Chungcheong | Moyen terme (2 à 4 ans) |

| Obstacles à la compatibilité des équipements hérités | -0.5% | Grappes traditionnelles à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Limites du contrôle des exportations sur les pièces de commande de mouvement | -0.4% | Fabricants de précision | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement initiales élevées et la complexité d'intégration freinent l'adoption par les PME

Même après les subventions, de nombreuses PME font encore face à des coûts à leur charge équivalant à 1,5 à 2,2 fois leur EBITDA annuel, ce qui a conduit 68 % d'entre elles à reporter des projets en 2024. Les frais d'ingénierie et de mise en service cachés peuvent gonfler les budgets de 40 à 60 %, tandis que les déploiements typiques interrompent la production jusqu'à 12 semaines, mettant en péril les cycles de trésorerie des fournisseurs à faibles marges.[3]Association coréenne de technologie industrielle, "Rapport de certification des spécialistes en intégration technologie opérationnelle et technologie de l'information," koita.or.kr Certains intégrateurs commercialisent désormais des cellules modulaires prêtes à l'emploi ; cependant, ces packages n'offrent souvent que des gains d'efficacité progressifs par rapport aux lignes entièrement unifiées. Les banques hésitent à accorder des crédits non garantis aux entreprises sans long historique d'audit, prolongeant ainsi les délais de financement malgré les garanties de prêts gouvernementaux. Collectivement, ces obstacles freinent la croissance à court terme du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud.

La pénurie de talents en intégration technologie opérationnelle et technologie de l'information crée des goulots d'étranglement dans la mise en œuvre

La Corée du Sud ne compte que 2 400 spécialistes certifiés en intégration technologie opérationnelle et technologie de l'information pour soutenir plus de 45 000 usines, ce qui entraîne des honoraires de conseil de 1 200 à 1 800 USD par jour et prolonge les délais de projet de plusieurs mois. Les universités sont souvent en retard sur les besoins de l'industrie car les programmes d'études intègrent rarement l'ingénierie des contrôles avec la cybersécurité, créant un décalage dans le vivier de talents. Les grands conglomérats ont lancé des académies internes, mais les cycles de formation s'étendent sur 18 à 24 mois, laissant des lacunes de capacité à court terme. Des conseillers internationaux pourraient aider, mais les barrières linguistiques et les règles de souveraineté des données limitent leur participation dans les usines à haute sécurité. Tant que le déficit de talents ne se résorbe pas, les retards d'intégration tempéreront les perspectives de CAGR par ailleurs robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la robotique industrielle mène la vague d'innovation

La robotique industrielle a capté l'attention, enregistrant un CAGR prévu de 8,84 % jusqu'en 2031, car la demande de batteries pour véhicules électriques et de lignes de semi-conducteurs avancées nécessite une précision au micron au-delà de l'automatisation conventionnelle. Les API ont sécurisé une part de 25,42 % du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud en 2025, soulignant leur rôle indispensable en tant que moteurs logiques en temps réel dans les usines traditionnelles et numériques. Les contrôleurs de sécurité et les dispositifs d'arrêt d'urgence ont bénéficié de mandats plus stricts sur le lieu de travail en 2024, entraînant une augmentation de 14 % des expéditions d'une année sur l'autre. Les systèmes de vision artificielle ont progressé de concert avec la robotique, les stations d'inspection à plus haute résolution détectant désormais des défauts 50 % plus petits que les références précédentes. À l'autre extrémité de la courbe, les alimentations électriques ont subi une compression des marges à mesure que la marchandisation attirait des entrants à moindre coût.

La trajectoire révèle une transition des bras remplaçant la main-d'œuvre vers des coéquipiers collaboratifs et dotés d'intelligence artificielle ; les cobots représentent déjà 23,00 % des revenus des robots en 2025, contre 8,00 % deux ans plus tôt. Cette accélération signale un changement structurel vers des déploiements flexibles et à faible barrière adaptés aux séries de production à modèles mixtes. Les fournisseurs associant la vision à la robotique dans des cellules clés en main ont réduit le temps de programmation de 35 %, séduisant les PME qui manquent d'ingénieurs internes. L'interaction entre la réglementation de sécurité, la pression démographique et la personnalisation des produits cimente ainsi la robotique comme le rythme de référence pour les dépenses futures au sein du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud.

Par composant : le logiciel gagne en importance stratégique

Le matériel a encore généré 56,32 % des revenus de 2025, mais le logiciel s'est développé à un CAGR de 7,46 %, car les modèles de jumeaux numériques, l'analyse par intelligence artificielle et le SCADA en nuage débloquent une productivité que le matériel seul ne peut pas reproduire. L'adoption de plateformes MES par abonnement est passée de 18 % en 2022 à 34 % en 2024, les directeurs financiers préférant les dépenses d'exploitation aux importants paiements de licences. Hyundai Motor a investi 180 millions USD dans des usines virtuelles qui testent les ajustements de processus en simulation, réduisant les temps d'arrêt lors des changements de ligne de 42 %. Les services d'installation, de surveillance à distance et d'externalisation de la maintenance prédictive complètent la pile, capturant une croissance régulière en déchargeant la complexité des usines à ressources limitées.

Ce changement reflète les meilleures pratiques mondiales : le matériel établit les points de données, le logiciel orchestre les informations et les services maintiennent la disponibilité. À mesure que les fournisseurs intègrent l'intelligence artificielle en périphérie dans le micrologiciel des API et exposent des API ouvertes, les acheteurs sélectionnent de plus en plus des écosystèmes plutôt que des boîtiers autonomes. Par conséquent, la part du logiciel dans la taille du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud devrait dépasser 50 % au-delà de 2031, recâblant fondamentalement les avantages concurrentiels autour du code plutôt que des biens d'équipement.

Par solution d'automatisation : les robots industriels transforment les paradigmes de fabrication

Les architectures d'API ont conservé une part dominante de 30,28 % des revenus de 2025, mais les systèmes robotiques sont en passe d'atteindre un CAGR de 7,92 % à mesure que les industries discrètes se tournent vers des portefeuilles à haute variété et faible volume nécessitant des cellules agiles. Le SCADA et le DCS sont restés des piliers dans les secteurs de la chimie et de l'énergie, où la sécurité centralisée et la redondance priment encore sur l'agilité. L'adoption du MES a atteint 67 % des grandes usines en 2024, ancrant la continuité des données entre les suites ERP et les contrôleurs d'atelier. Les modules de vision artificielle ont connu une forte croissance dans les lignes d'assemblage fabriquant des puces de 2 nanomètres et des groupes motopropulseurs de véhicules électriques à 800 V, permettant la détection des défauts à des seuils inférieurs au micron et alimentant des modèles d'intelligence artificielle qui affinent les points de consigne des processus en amont.

L'hybridation brouille la taxonomie classique : les fournisseurs d'API intègrent des moteurs d'inférence d'intelligence artificielle, tandis que les équipementiers de robots intègrent nativement la vision et les connecteurs MES. Les clients récompensent les performances clés en main ; les équipes d'approvisionnement émettent de plus en plus des contrats uniques couvrant le mouvement, la détection, l'analyse et le service. Cette convergence élève les barrières à l'entrée pour les fournisseurs de niche tout en amplifiant les avantages pour les intégrateurs qui maîtrisent la fusion matériel-logiciel au sein du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud.

Par secteur d'utilisation final : l'électrification automobile stimule la demande d'automatisation

La fabrication générale est restée le plus grand secteur vertical, avec une part de revenus de 29,05 % en 2025, reflétant sa large base dans les secteurs des biens de consommation, des machines et de l'emballage. Les dépenses d'automatisation dans l'automobile, cependant, progressent à un CAGR de 8,29 % alors que les équipementiers coréens se reconvertissent pour les packs de batteries à grand volume, les essieux électriques et les moteurs à enroulement en épingle à cheveux qui nécessitent des robots à précision micrométrique et des soudeuses laser. Les usines de semi-conducteurs ont investi 2,3 milliards USD dans des équipements en 2024, en privilégiant les préhenseurs pour salles blanches et les véhicules autonomes de manutention des matériaux qui réduisent la contamination particulaire. Les secteurs de la chimie et de la pétrochimie canalisent les financements vers des systèmes instrumentés de sécurité à la suite de règles de prévention des risques plus strictes en 2024.

Les services publics d'électricité investissent massivement dans l'automatisation du réseau et les stations de conversion HVDC pour soutenir l'intégration des énergies renouvelables, tandis que les transformateurs alimentaires automatisent l'inspection, le remplissage et la palettisation pour lutter contre les pénuries chroniques de main-d'œuvre. Le pétrole et le gaz, bien que représentant une part décroissante, modernisent encore les raffineries héritées avec des couches numériques de sécurité et de surveillance des émissions dans le cadre de la feuille de route de décarbonation du pays. La mosaïque sectorielle souligne pourquoi les fournisseurs diversifiés avec des stratégies intersectorielles font preuve de résilience sur le marché de l'automatisation des usines et des contrôles industriels en Corée du Sud.

Analyse géographique

L'emprise de 47,86 % de la région de la capitale Séoul en 2025 reflète son regroupement de sièges sociaux, de laboratoires et d'universités qui favorisent la pollinisation croisée des talents et de l'innovation. Les fournisseurs mondiaux co-implantent des centres de R&D à proximité des champions nationaux, accélérant le co-développement de modules spécifiques à la Corée, tels que des capteurs redondants à haute humidité pour les salles blanches. Malgré sa maturité, la région continue d'afficher des mises à niveau régulières à mesure que les fabricants intègrent des tableaux de bord d'intelligence artificielle sur les réseaux d'API hérités.

Le CAGR de 7,72 % de la région de Chungcheong jusqu'en 2031 est ancré dans la politique de la « Ceinture K-Semi-conducteurs », qui canalise les exonérations fiscales et les subventions d'infrastructure vers des usines devant respecter des tolérances de processus inférieures à 3 nm. L'intensité d'automatisation par mètre carré y dépasse toute autre zone coréenne, avec des usines affichant en moyenne 1,6 robot par employé et une couverture AGV à 100 %. Les fournisseurs qui obtiennent des projets de référence à Chungcheong se propulsent généralement vers des contrats mondiaux d'usines de puces, amplifiant la valeur stratégique.

Les chantiers navals et les usines de véhicules électriques de Yeongnam modernisent la robotique à charge lourde et les cellules de soudage par vision artificielle pour maintenir leur compétitivité à l'exportation face aux chantiers chinois. Honam modernise ses complexes sidérurgiques et pétrochimiques avec des plateformes énergétiques alimentées par l'intelligence artificielle qui réduisent à la fois la consommation en kWh et les frais carbone. Gangwon et Jeju contribuent modestement mais illustrent le potentiel pour des applications de niche telles que l'automatisation des carrières et les lignes d'inspection de la sécurité alimentaire. La tapisserie cumulative garantit que le marché de l'automatisation des usines et des contrôles industriels en Corée du Sud reste géographiquement diversifié, amortissant les chocs cycliques dans toute province unique.

Paysage réglementaire

Le marché sud-coréen de l'automatisation industrielle et des contrôles industriels suit les orientations politiques du ministère du Commerce, de l'Industrie et de l'Énergie (MOTIE). L'infrastructure de normes et de conformité est ancrée par la Korean Agency for Technology and Standards (KATS), avec un soutien à l'exécution sectorielle du Korea Institute for Robot Industry Advancement (KIRIA). Le déploiement des robots est encadré par la loi sur le développement et la fourniture de robots intelligents, qui soutient la planification de diffusion nationale et la désignation d'organismes d'essais de sécurité et d'évaluation de la conformité, renforçant ainsi les voies formelles de conformité en matière de sécurité des robots et de l'automatisation.

Sur le plan technique, les normes industrielles coréennes (KS) s'alignent étroitement sur les normes CEI et ISO utilisées dans les systèmes de contrôle industriel. Cela inclut la norme KS X IEC 62443-4-2 pour les exigences de cybersécurité industrielle et la norme KS C IEC 60204-1 pour les équipements électriques des machines. En 2026, la gouvernance s'est élargie pour couvrir l'utilisation de l'IA dans les environnements industriels via la loi fondamentale sur l'IA (en vigueur depuis janvier 2026). Par ailleurs, la KATS a débuté ses fonctions de secrétariat pour le comité de normalisation de la fabrication intelligente de la CEI (SC65F) le 12 juillet 2026, renforçant encore le lien entre les attentes de conformité nationales et les normes mondiales de fabrication intelligente.

Analyse de la chaîne de valeur

La chaîne de valeur sud-coréenne de l'automatisation industrielle et des contrôles industriels commence avec les fournisseurs de composants et de plateformes (contrôleurs, entraînements, capteurs, vision, sécurité, réseaux industriels et piles logicielles telles que SCADA, DCS et MES). Elle se poursuit ensuite par les fabricants d'équipements (OEM) et la fabrication locale, suivis des intégrateurs de systèmes et des services d'ingénierie qui conçoivent, installent et mettent en service les solutions dans les usines. Les grands utilisateurs finaux des secteurs des semi-conducteurs, de l'automobile, des batteries, de la construction navale, de l'acier et de la chimie intègrent de plus en plus le cloud et l'infrastructure d'IA dans la chaîne, déplaçant la valeur vers l'intégration OT-IT, les jumeaux numériques et les applications de production basées sur l'IA fournies par les branches informatiques des conglomérats et des intégrateurs spécialisés.

Le couplage écosystémique entre les fournisseurs d'automatisation et les fournisseurs de calcul IA devient également un pont plus clair entre l'amont et le milieu de la chaîne. Par exemple, Samsung Electronics et NVIDIA ont annoncé une collaboration de méga-usine d'IA en octobre 2025, centrée sur un déploiement à grande échelle de GPU pour accélérer l'IA de fabrication dans la production liée aux semi-conducteurs et à la robotique. SK Group et NVIDIA ont également esquissé un cloud d'IA de fabrication et un cluster d'usine d'IA à Ulsan lié à un grand projet de centre de données. Du côté des services et du déploiement, des partenariats tels que LG CNS et Honeywell (juillet 2025) montrent que le MES, l'analytique et les services informatiques d'usine sont regroupés avec les contrôles traditionnels, tandis que des mesures de résilience de la chaîne d'approvisionnement axées sur les politiques publiques, notamment la loi-cadre sur le soutien à la stabilisation de la chaîne d'approvisionnement pour la sécurité économique (en vigueur depuis juin 2024), renforcent la localisation et la planification de continuité pour les intrants industriels critiques et les dépendances logicielles.

Paysage concurrentiel

Les leaders internationaux tels que ABB, Siemens et Mitsubishi Electric localisent la R&D et la production pour se conformer à la règle de contenu national de 70 % de la loi K-Chips d'ici 2027, canalisant des millions de dollars dans les usines de Changwon et d'Incheon. Les partenariats fleurissent : Rockwell Automation a co-conçu des piles MES d'intelligence artificielle avec Samsung Heavy, et Schneider Electric s'associe à LG pour intégrer l'analyse en périphérie dans l'appareillage de commande basse tension. Ces alliances mêlent la propriété intellectuelle mondiale à la rapidité d'exécution coréenne, approfondissant les avantages concurrentiels face aux concurrents purement importateurs.

Les champions nationaux LS ELECTRIC Co., Ltd., Hanwha Robotics et Hyundai Robotics Co., Ltd. tirent parti de leur proximité avec les clients et des marchés publics préférentiels du gouvernement pour accroître leur part. L'investissement de 340 millions USD de LS ELECTRIC Co., Ltd. dans les usines intelligentes élève ses API et propulse son portefeuille vers des niveaux premium, notamment après l'acquisition en 2025 de l'allemand Lenze SE.[4]LS Electric, "Annonce d'investissement dans les solutions d'usines intelligentes," lselectric.co.kr La commande record de Hanwha Robotics pour 340 cobots dans le cadre de l'expansion OLED de Samsung Display souligne la confiance des acheteurs dans la réactivité du service local.

L'intensité concurrentielle augmente à mesure que des spécialistes de niveau intermédiaire ciblent des espaces blancs, tels que la vision par intelligence artificielle et la cybersécurité en périphérie. Des start-ups issues de spin-offs du secteur des puces introduisent des micro-robots guidés par laser, tandis que les géants établis regroupent matériel et SaaS pour fidéliser les clients dans des contrats de service pluriannuels. La certification des contrôleurs cybersécurisés d'ABB par l'Agence coréenne de sécurité et d'Internet élève le niveau de sécurité pour tous les fournisseurs. Le marché qui en résulte est modérément consolidé mais dynamique, récompensant les entreprises qui alignent leurs portefeuilles sur les deux impératifs de la Corée : la localisation et la réduction des émissions de carbone.

Leaders du secteur de l'automatisation des usines et des contrôles industriels en Corée du Sud

ABB Ltd. (ABB Korea Co. Ltd.)

Mitsubishi Electric Corporation (Mitsubishi Electric Automation Korea Co. Ltd.)

Siemens AG (Siemens Korea)

Rockwell Automation Inc.

Omron Corporation (Omron Electronics Korea Co. Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire est la voie de mise à niveau, passant de l'automatisation pilotée par contrôleur vers l'IA de fabrication et l'ingénierie virtualisée. Les acheteurs déplacent leurs budgets vers les jumeaux numériques, la qualité basée sur l'IA et les piles OT-IT intégrées qui réduisent les délais de mise en service et stabilisent les rendements. Cette orientation est renforcée par des programmes interministériels tels que la stratégie IA de fabrication 2030 annoncée en juin 2026, qui formalise le déploiement des usines d'IA, et par les efforts de normalisation de l'IA industrielle qui soutiennent des pratiques de données et de sécurité interopérables entre les usines. Pour les fournisseurs et les intégrateurs, cela ouvre un espace blanc dans les couches d'activation de l'IA d'usine situées au-dessus des installations d'automates programmables (PLC) et de robots, y compris les opérations de cycle de vie des modèles, l'orchestration en périphérie et la connectivité cybersécurisée alignée sur la norme KS X IEC 62443-4-2.

Un second domaine d'opportunité est l'expansion régionale et par pôles, liée à de grands hubs d'investissement annoncés qui attirent la robotique, la vision industrielle et les cellules d'automatisation à mix élevé. Hyundai Motor Group a annoncé un hub d'innovation axé sur l'IA, la robotique et l'hydrogène à Saemangeum en février 2026, et en juillet 2026 a présenté un plan à grande échelle autour de l'IA physique et des hubs de mobilité dans la région de Yeongnam. Samsung Group a également révélé un programme d'investissement majeur en juillet 2026, incluant des systèmes de production de masse de robots humanoïdes et des processus de fabrication centrés sur l'IA. Parallèlement, les actions du ministère des PME et des Start-ups en mars 2026 (identification des technologies stratégiques de fabrication intelligente) et en juin 2026 (lancement des travaux sur une feuille de route technologique stratégique de fabrication intelligente 2026 utilisant des données massives de brevets) indiquent des voies d'approvisionnement et de renforcement des capacités à court terme pour les PME dans des domaines tels que les CPS/jumeaux numériques, les données massives/IA et la vision industrielle, ce qui s'aligne sur le besoin continu du marché de réduire les délais d'intégration face aux contraintes de talents OT-IT.

Développements récents du secteur

- Juin 2026 : Siemens Korea a signé un protocole d'accord avec NAVER Cloud le 23 juin 2026 pour collaborer sur la conversion à l'IA de la fabrication domestique, combinant les capacités d'automatisation industrielle et de jumeau numérique de Siemens avec l'infrastructure de NAVER Cloud. Ce partenariat fait de l'IA industrielle livrée par le cloud et de la convergence OT-IT une voie d'achat courante, influençant la manière dont les usines coréennes conditionnent les mises à niveau d'automatisation avec les services de données et de calcul.

- Novembre 2025 : ABB Korea a signé un protocole d'accord avec Korea District Heating Corp (KDHC) le 4 novembre 2025 pour développer une technologie d'usine intelligente basée sur l'IA et optimiser les solutions d'IA pour les installations énergétiques. Cet accord élargit l'empreinte d'ABB dans l'automatisation des procédés et des services publics, où l'optimisation pilotée par l'IA et la modernisation des contrôles sont liées à des objectifs d'efficacité et de fiabilité opérationnelle.

- Juin 2024 : ABB Korea a signé un accord avec Samsung E&A pour appliquer l'automatisation robotique aux projets de construction et d'assemblage de modules industriels. Cette collaboration étend le savoir-faire en robotique et automatisation industrielles à des flux de production industrielle adjacents, favorisant des approches de fabrication répétables et à débit plus élevé qui peuvent alimenter en retour la demande d'automatisation côté usine pour les industries lourdes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés en Corée du Sud par l'automatisation industrielle et les contrôles industriels utilisés pour surveiller, contrôler et automatiser la production et les opérations industrielles, y compris le matériel, les logiciels et les services connexes qui font fonctionner ces systèmes dans des usines réelles.

Exclusions de périmètre : sont exclus l'informatique de bureau générale, l'électronique grand public et les outils d'automatisation non industriels qui ne sont pas déployés pour des cas d'usage de contrôle industriel ou d'automatisation d'atelier.

Aperçu de la segmentation

- Par type de produit

- Capteurs de sécurité à détection de présence

- Dispositifs d'arrêt d'urgence

- Contrôleurs / modules de sécurité

- Tapis de sécurité

- Automates programmables industriels (API)

- Interface homme-machine (IHM)

- Systèmes de vision artificielle

- Robotique industrielle

- Capteurs et transmetteurs

- Interrupteurs

- Interrupteurs de sécurité

- Interrupteurs de fin de course

- Interrupteurs-boutons poussoirs

- Interrupteurs DIP

- Relais

- Alimentations électriques industrielles

- Par composant

- Matériel

- Logiciel

- Services

- Par solution d'automatisation

- SCADA

- Système de contrôle distribué (DCS)

- Systèmes d'exécution de la fabrication (MES)

- Automates programmables industriels (API)

- Robots industriels

- Vision artificielle

- Par secteur d'utilisation final

- Automobile

- Semi-conducteurs et électronique

- Fabrication générale

- Pétrole et gaz

- Chimie et pétrochimie

- Alimentation et boissons

- Énergie et services publics

- Autres secteurs d'utilisation final

- Par région

- Région de la capitale Séoul

- Région de Chungcheong

- Région de Honam

- Région de Yeongnam

- Région de Gangwon

- Province de Jeju

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui constitue l'automatisation industrielle et les contrôles industriels en Corée du Sud, et pour ancrer les indicateurs macroéconomiques qui influencent la demande. Nous nous sommes référés à des sources publiques telles que Statistics Korea (KOSTAT), les publications de la Banque de Corée, les statistiques commerciales du Korea Customs Service, ainsi que des publications sectorielles et de sécurité d'organismes tels que l'ISO et la CEI, ce qui aide à clarifier les normes et les définitions typiques des produits.

Pour rendre l'ensemble de données pratique pour le dimensionnement, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs pour les discussions sur les revenus pertinents pour la Corée, les indices de mix produit et l'exposition manufacturière chez les principaux utilisateurs finaux tels que l'automobile et l'électronique. Parallèlement, nous avons utilisé des abonnements payants sélectionnés pour l'intelligence financière des entreprises, les actualités et données financières, les bases de données de brevets et les vues d'importation et d'exportation au niveau des expéditions, où la classification des produits pouvait soutenir des vérifications de cohérence sur la direction. Ces intrants documentaires ont également été utilisés pour signaler les lacunes nécessitant une confirmation lors des entretiens, et la liste des sources est illustrative car nous avons utilisé de nombreux autres documents publics pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès des parties prenantes de l'atelier et de la pile de contrôle, y compris les fabricants, les intégrateurs de systèmes, les distributeurs et les utilisateurs finaux dans les principaux pôles industriels de Corée du Sud. Nous avons utilisé ces discussions pour confirmer les taux d'adoption des solutions d'automatisation, les cycles de remplacement typiques, l'orientation des prix pour les équipements de contrôle et de détection clés, et la manière dont les acheteurs distinguent les services des logiciels intégrés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants : 18 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante où la production manufacturière et les signaux d'investissement sont traduits en un bassin de dépenses d'automatisation adressable, puis répartis entre l'automatisation industrielle et les contrôles industriels sur la base de la pénétration observée par utilisateur final. Une fois cette structure établie, les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que le prix échantillonné multiplié par les expéditions pour les articles couramment achetés, et des vérifications auprès des fournisseurs et des canaux pour corriger toute surestimation.

Les intrants qui font le plus souvent évoluer le modèle incluent la dynamique de production manufacturière et d'exportation dans l'électronique et l'automobile, l'activité d'expansion des nouvelles usines et lignes, les cycles de remplacement du parc installé d'équipements de contrôle, la pénétration des solutions d'automatisation (PLC, SCADA, DCS, MES) et l'évolution des prix des dispositifs de détection et de contrôle (y compris les produits de sécurité et de commutation). Pour les prévisions, une analyse de scénarios a été utilisée, où un scénario de base est guidé par les dépenses d'investissement et les tendances de production attendues évoquées par les personnes interrogées, puis un scénario conservateur et un scénario d'expansion sont exécutés pour tester la sensibilité. Lorsque les intrants ascendants sont incomplets, les parties manquantes sont comblées à l'aide de fourchettes validées avec les intégrateurs et les acheteurs, puis moyennées uniquement après que la variance se réduit à une fourchette défendable.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et nous effectuons des vérifications de variance année par année pour détecter les sauts qui ne correspondent pas aux cycles d'investissement connus ou aux évolutions de la demande des utilisateurs finaux. Lorsqu'une valeur aberrante apparaît, les hypothèses sont revues, la série de données est recontrôlée, et des appels de suivi sont déclenchés avec les répondants concernés jusqu'à ce que le facteur soit clairement expliqué.

Avant validation finale, un second analyste examine la logique de calcul, l'adéquation du périmètre et les hypothèses de conversion, puis le récit est aligné sur les chiffres finaux afin qu'il n'y ait aucun changement d'étape caché. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la production, l'investissement ou les prix se produisent. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les derniers indicateurs publics disponibles et les retours des entretiens sont bien reflétés.

Taille du marché sud-coréen de l'automatisation industrielle et des contrôles industriels selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour ce secteur diffèrent souvent, même lorsque les titres semblent similaires, car le panier de produits inclus et l'année utilisée comme point de départ ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont les services sont comptabilisés, de la façon dont l'évolution des prix est traitée dans le temps, et de la question de savoir si l'estimation est reliée aux signaux d'investissement au niveau de l'usine.

Le tableau montre un écart notable qui s'explique en grande partie par le périmètre et le calendrier, et dans le modèle de Mordor Intelligence, le total pour la Corée du Sud est construit à partir d'un ensemble défini de produits et de solutions d'automatisation industrielle et de contrôles industriels (tels que PLC, IHM, SCADA, DCS, MES, vision industrielle, robotique industrielle et dispositifs de sécurité et de commutation) et est présenté avec une base 2025 qui s'intègre dans le dimensionnement 2026 avec des vérifications de validation de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,72 milliards USD (2026) | |

| Éditeur sectoriel A | 8,02 milliards USD (2023) | Utilise une année de référence antérieure, ce qui peut sous-estimer les prix et l'adoption actuels des solutions d'automatisation, et le résumé publié ne précise pas clairement quelles familles de produits et services sont inclus dans la valeur. |

| Éditeur sectoriel B | 9,62 milliards USD (2024) | Couvre une étiquette d'automatisation industrielle plus large, susceptible d'inclure des catégories d'automatisation adjacentes au-delà de l'automatisation industrielle et des contrôles industriels, et applique une courbe de croissance plus élevée qui peut amplifier les totaux si les changements de pénétration et de prix de vente moyen ne sont pas validés par rapport aux cycles d'investissement actuels. |

Pris ensemble, la comparaison souligne deux moteurs pratiques de variance, à savoir les limites de périmètre et le choix de l'année de référence utilisée pour la normalisation. En ancrant l'estimation sur des signaux de demande observables, puis en la testant à l'aide de vérifications menées par entretiens sur la pénétration, le remplacement et les prix, le chiffre final reste traçable à des étapes reproductibles plutôt qu'à une seule hypothèse.

Questions clés auxquelles le rapport répond

Quelle est la valeur du secteur de l'automatisation des usines en Corée du Sud en 2026 ?

La taille du marché de l'automatisation des usines et des contrôles industriels en Corée du Sud s'élève à 9,72 milliards USD en 2026.

À quelle vitesse les dépenses d'automatisation devraient-elles croître en Corée du Sud ?

Les revenus du marché devraient augmenter à un CAGR de 6,34 %, atteignant 13,21 milliards USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement ?

La robotique industrielle affiche la croissance la plus rapide avec un CAGR de 8,84 % jusqu'en 2031, car les usines de véhicules électriques et de puces ont besoin d'assemblage de haute précision.

Pourquoi la région de Chungcheong attire-t-elle des investissements significatifs ?

Chungcheong accueille des expansions de semi-conducteurs de plusieurs milliards de dollars par Samsung et SK Hynix, entraînant un CAGR régional de 7,72 %.

Comment la pénurie de talents affecte-t-elle les délais des projets ?

Un déficit de spécialistes en intégration technologie opérationnelle et technologie de l'information prolonge les calendriers d'intégration de 3 à 6 mois et gonfle les honoraires de conseil à 1 800 USD par jour.

Quelles incitations gouvernementales stimulent l'adoption par les petites entreprises ?

Le programme Smart Factory Plus couvre jusqu'à 75 % des coûts d'automatisation éligibles et offre des crédits d'impôt pour les achats de robots collaboratifs.

Dernière mise à jour de la page le: