Taille et part du marché de l'automatisation industrielle et des contrôles industriels au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

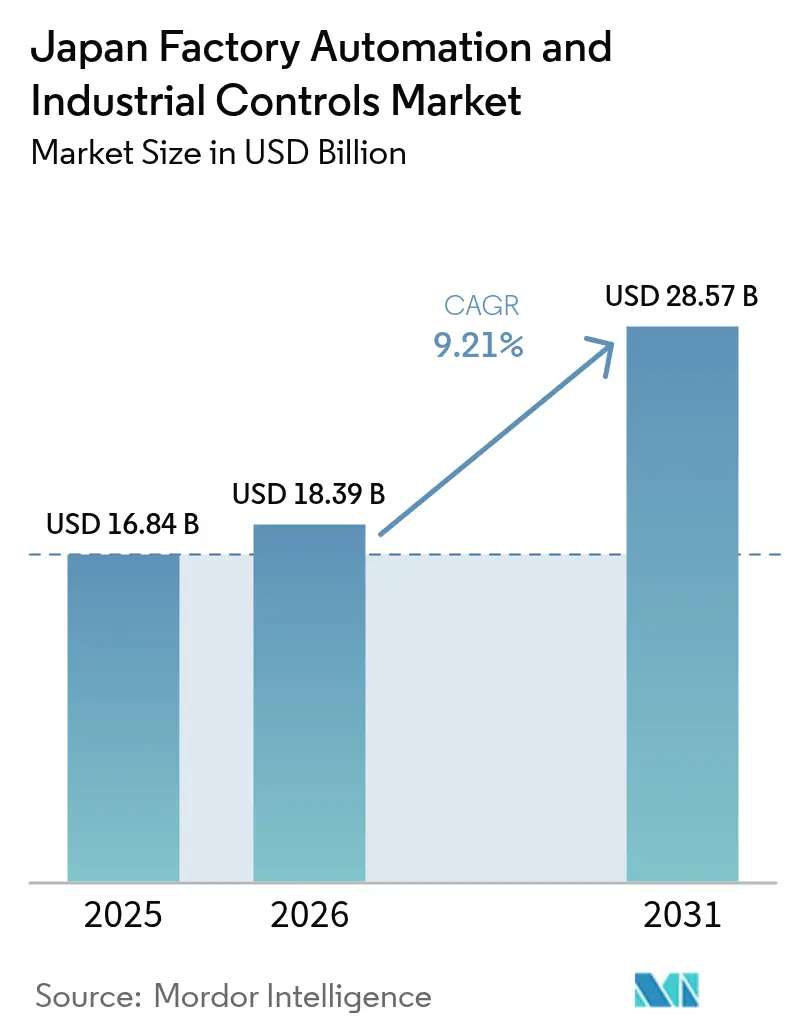

| Taille du marché de l'année de base (2025) | 16.84 Milliards de dollars |

| Taille du Marché (2026) | 18.39 Milliards de dollars |

| Taille du Marché (2031) | 28.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation industrielle et des contrôles industriels au Japon par Mordor Intelligence

La taille du marché de l'automatisation industrielle et des contrôles industriels au Japon était évaluée à 16,84 milliards USD en 2025 et devrait croître de 18,39 milliards USD en 2026 pour atteindre 28,57 milliards USD d'ici 2031, à un TCAC de 9,21 % au cours de la période de prévision (2026-2031). La dynamique est portée par un bassin de main-d'œuvre en contraction, des règles de décarbonisation agressives et des incitations fiscales sans précédent qui compriment les délais de retour sur investissement pour la robotique de nouvelle génération, les systèmes de contrôle distribué et les plateformes d'informatique en périphérie. Les critères de performance énergétique introduits dans le cadre de la loi révisée sur la conservation de l'énergie, combinés au Fonds de transformation verte de 150 000 milliards JPY, orientent les budgets vers des packages intégrés matériel-plus-logiciel garantissant des réductions mesurables de CO₂. Les fabricants font également face à une inflation salariale croissante, à des exigences en matière de cybersécurité liées aux déploiements d'OPC UA sur TSN, et à une nécessité renouvelée de localiser l'approvisionnement en semi-conducteurs, ce qui accroît la demande de services de conseil clés en main et de maintenance prédictive. L'intensité concurrentielle s'accroît à mesure que les acteurs nationaux ouvrent leurs écosystèmes tandis que les fournisseurs européens se différencient par des analyses en mode abonnement, faisant basculer les modèles de revenus des transactions matérielles vers des contrats de services à revenus récurrents

Principaux enseignements du rapport

- Par composant, le matériel a capturé 58,12 % des revenus de 2025 sur le marché de l'automatisation industrielle et des contrôles industriels au Japon, tandis que les services progressent à un TCAC de 10,41 % jusqu'en 2031.

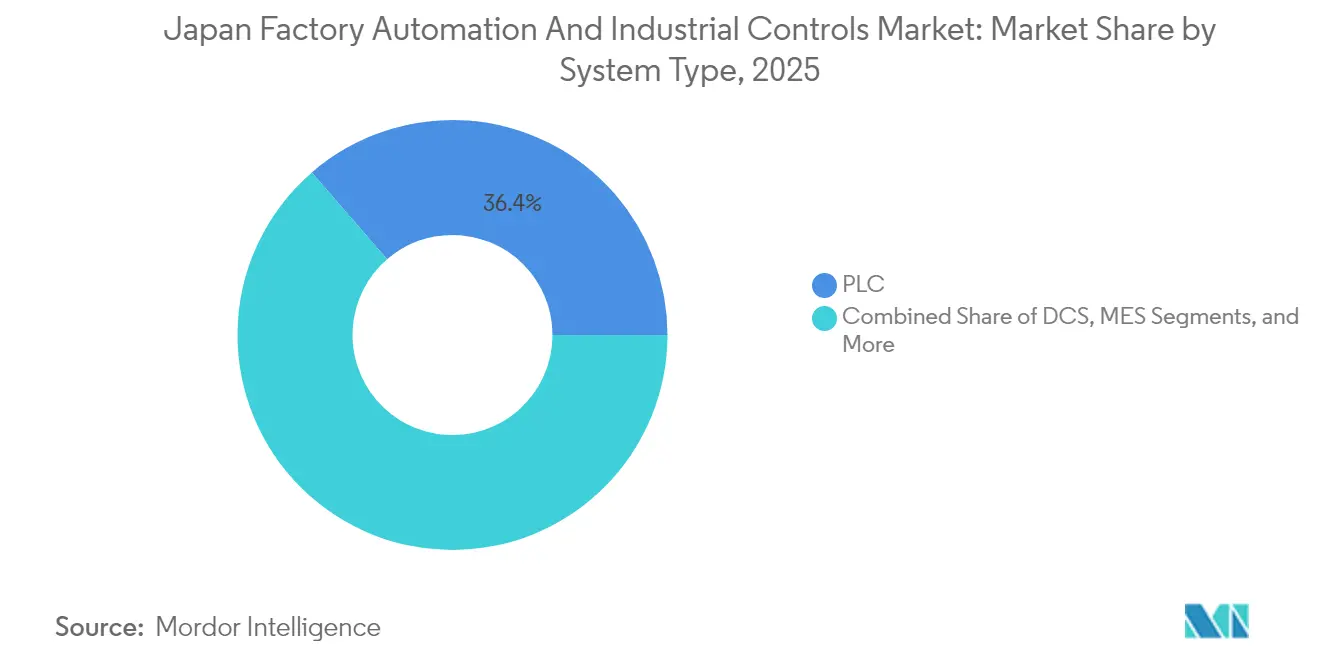

- Par type de système, les solutions PLC représentaient 36,35 % des revenus de 2025 sur le marché de l'automatisation industrielle et des contrôles industriels au Japon, et le segment MES devrait s'accélérer à un TCAC de 9,95 %.

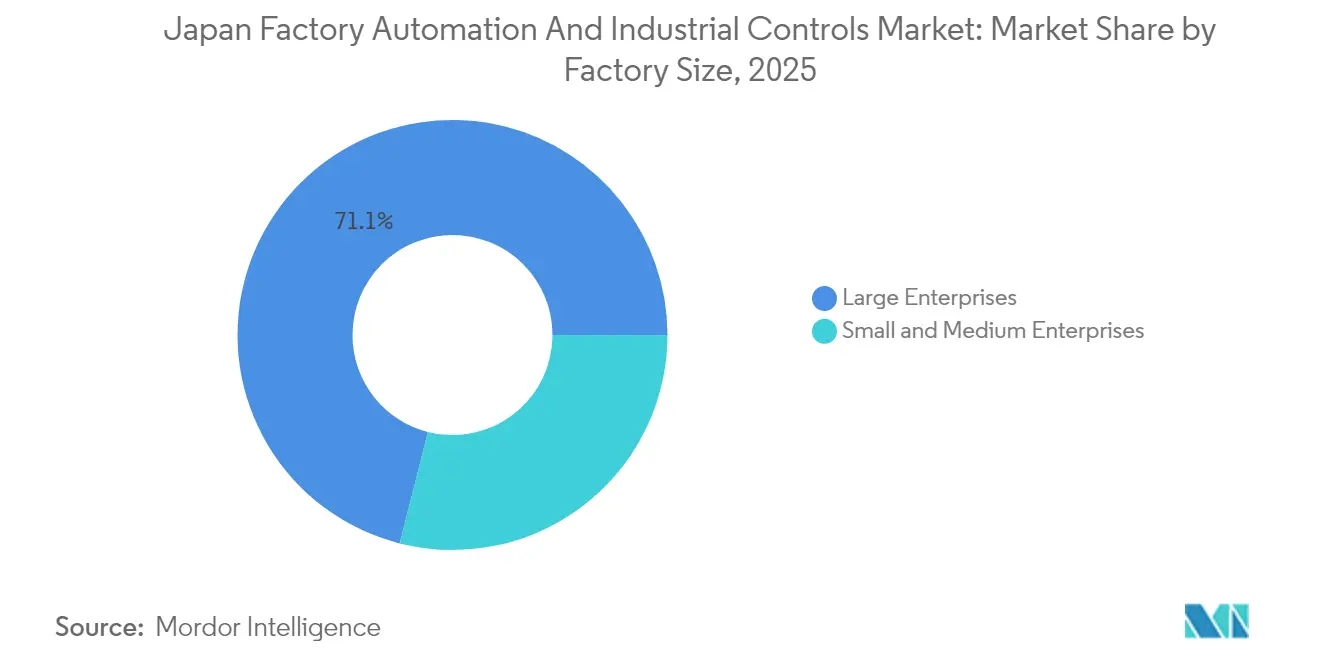

- Par taille d'usine, les grandes entreprises ont sécurisé 71,05 % des revenus de 2025 sur le marché de l'automatisation industrielle et des contrôles industriels au Japon, tandis que les PME se développent à un TCAC de 10,68 %.

- Par secteur d'utilisation final, l'automobile et le transport représentaient 30,15 % de la demande de 2025 sur le marché de l'automatisation industrielle et des contrôles industriels au Japon ; la fabrication électronique et de semi-conducteurs devrait croître à un TCAC de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation industrielle et des contrôles industriels au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Mandats de neutralité carbone et réglementations sur l'efficacité énergétique | +1.8% | National, plus fort dans les ceintures industrielles du Kantō et du Chūbu | Moyen terme (2 à 4 ans) |

| Vieillissement de la main-d'œuvre et pénuries aiguës de main-d'œuvre | +2.1% | National, aigu dans les clusters manufacturiers ruraux | Long terme (≥ 4 ans) |

| Programme Société 5.0 / Industries connectées du gouvernement | +1.5% | National, zones pilotes à Osaka, Aichi, Kanagawa | Moyen terme (2 à 4 ans) |

| Demande robuste des secteurs automobile et électronique | +1.9% | Concentrée à Aichi (automobile), Kumamoto et Hokkaido (semi-conducteurs) | Court terme (≤ 2 ans) |

| Le programme de subventions Vert-DX (Fonds GX) accélère l'automatisation | +1.6% | National, en priorité pour les PME dans les secteurs désignés de transition verte | Court terme (≤ 2 ans) |

| Pilotage rapide d'OPC UA sur TSN pour l'interopérabilité en atelier | +0.9% | Premiers adoptants dans l'automobile et l'électronique, limité dans la chimie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de neutralité carbone et réglementations sur l'efficacité énergétique

La révision de la loi japonaise sur la conservation de l'énergie de 2023 oblige les usines qui consomment au moins 1 500 kilolitres d'équivalent pétrole brut par an à établir des références d'intensité énergétique sous peine d'amendes, ce qui oriente les budgets vers les variateurs à fréquence variable, les convoyeurs régénératifs et les suites de gestion de l'énergie en temps réel de Schneider Electric et Siemens.[1]Agence pour les ressources naturelles et l'énergie, « Amendements à la loi sur la conservation de l'énergie », enecho.meti.go.jp L'amendement de 2024 a élargi le champ d'application aux émissions de portée 3, obligeant les fournisseurs automobiles de rang 1 à auditer les empreintes des sous-traitants et déclenchant des modernisations de PLC dans les ateliers métallurgiques de second rang à Aichi et Shizuoka. La suite de gestion de l'énergie OpreX de Yokogawa Electric Corporation a connu une augmentation de 340 % des installations nationales au cours de l'exercice 2024, marquant un passage des dépenses de conformité à l'arbitrage des coûts opérationnels.[2]Yokogawa Electric Corporation, « OpreX Energy Management », yokogawa.com

Vieillissement de la main-d'œuvre et pénuries aiguës de main-d'œuvre

La population japonaise en âge de travailler devrait diminuer de 580 000 personnes en 2024, avec des projections indiquant une baisse de 12 % de la main-d'œuvre manufacturière d'ici 2030. Les robots collaboratifs comblent les lacunes : le CRX-5iA de Fanuc Corporation, lancé en mars 2024, permet un assemblage sans barrière, tandis que la combinaison robot mobile et vision d'Omron Corporation a réduit le temps de changement de série de 40 % sur une ligne de batteries de Panasonic Holdings Corporation (Factory Solutions).[3]Fanuc Corporation, « Série de robots collaboratifs CRX », fanuc.co.jp La hausse des salaires de base, en augmentation de 3,6 % lors des négociations du printemps 2024, a raccourci le retour sur investissement de la robotique à moins de 24 mois dans l'emballage et la logistique, où les robots Motoman de Yaskawa Electric Corporation sont désormais plus nombreux que les humains dans 60 % des nouveaux entrepôts.

Programme Société 5.0 / Industries connectées du gouvernement

Le cadre des Industries connectées du METI alloue 100 milliards JPY annuellement pour cofinancer des pilotes cyber-physiques intégrant l'IIoT, l'IA en périphérie et les jumeaux numériques dans cinq secteurs prioritaires. Le lancement en 2024 de l'Écosystème Ouranos, soutenu par 47 entreprises, standardise les schémas de données de maintenance prédictive, tandis que la Zone de promotion de la fabrication intelligente d'Aichi offre des crédits d'impôt à l'automatisation de 15 % en échange du partage anonymisé des données de production.

Demande robuste des secteurs automobile et électronique

Toyota prévoit de construire 1,5 million de véhicules électriques à batterie par an d'ici 2026, nécessitant une précision de placement de ±0,05 mm uniquement réalisable avec des robots guidés par vision. L'usine Tochigi de Nissan a réduit le temps de cycle de soudage de 90 secondes à 52 secondes en ajoutant 120 robots à double bras de Kawasaki Heavy Industries, Ltd. (Robotics). Du côté de l'électronique, le Fab 1 de Kumamoto de TSMC et le projet Hokkaido de Rapidus génèrent d'importantes commandes pour la manutention automatisée de matériaux et les contrôles de salles blanches, renforçant les semi-conducteurs comme l'un des trois principaux moteurs de croissance pour la prochaine décennie.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| CAPEX initial élevé pour les PME | -1.2% | National, aigu dans les préfectures rurales avec accès limité aux banques régionales | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs | -0.9% | National, impact en cascade sur les variateurs de moteurs, capteurs et PLC | Moyen terme (2 à 4 ans) |

| Lacune en compétences en cybersécurité pour la convergence OT/IT | -0.7% | National, plus sévère dans les PME sans personnel informatique dédié | Long terme (≥ 4 ans) |

| Culture conservatrice ralentissant l'adoption du contrôle natif en nuage | -0.5% | Concentrée dans les industries de procédé traditionnelles (chimie, acier, papier) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les PME

Les PME représentent 99,7 % des fabricants mais font face à des ratios de service de la dette inférieurs aux seuils requis par les banques régionales, faisant d'une cellule PLC et vision à 8 millions JPY l'équivalent de 6 à 9 mois de bénéfice. Bien que la subvention Monozukuri ait couvert 1 240 projets au cours de l'exercice 2024, les taux d'approbation ont chuté à 32 %, forçant de nombreuses PME à reporter leurs projets ou à recourir à des options de crédit-bail coûteuses.

Perturbations de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison de Renesas sur les microcontrôleurs RX se sont étirés à 38 semaines fin 2024, se répercutant en pénuries de variateurs servo qui ont retardé 340 projets de PME. Les ajouts de capacité nationale chez TSMC et Rapidus se concentrent sur les nœuds sub-16 nm, laissant les procédés matures 40/65 nm insuffisamment desservis jusqu'à ce que le programme de subventions de 450 milliards JPY du METI attire des fonderies de nœuds technologiques matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les architectures de contrôle définies par logiciel gagnent du terrain

Les solutions PLC ont capturé une part de 36,35 % du marché de l'automatisation industrielle et des contrôles industriels au Japon en 2025 et le MES devrait s'accélérer à un TCAC de 9,95 % jusqu'en 2031. Les systèmes de contrôle distribué dominent les industries de procédé, où Yokogawa Electric Corporation détient une part nationale de 42 %, tandis que Mitsubishi Electric Corporation et Omron Corporation contrôlent ensemble 60 % des déploiements de PLC discrets.

Le passage aux PLC logiciels et aux historiens en nuage élargit la taille du marché de l'automatisation industrielle et des contrôles industriels au Japon pour les serveurs en périphérie virtualisés et les plateformes de jumeaux numériques. Les plateformes de contrôle de supervision et d'acquisition de données pénètrent les usines pour satisfaire aux exigences de reporting carbone en temps réel, et la convergence MES-PLM est en croissance la plus rapide dans les lignes de batteries et de semi-conducteurs.

Par composant : les services sont en plein essor à mesure que la complexité d'intégration s'accroît

Le matériel représentait 58,12 % des revenus de 2025 ; cependant, les revenus des services croissent à un rythme de 10,41 % par an, le plus rapide de tous les segments de composants. La robotique et la vision industrielle ont expédié 26 % d'unités supplémentaires en 2024, mais les déploiements d'OPC UA TSN, les historiens en nuage et les charges de travail de maintenance prédictive placent les intégrateurs à l'avant-plan.

Ce pivot élargit la taille du marché de l'automatisation industrielle et des contrôles industriels au Japon pour les contrats de service annuels intégrant l'IA en périphérie et la surveillance de la cybersécurité. Les duopoles matériels dans les variateurs et moteurs maintiennent leur pouvoir de fixation des prix, mais les fournisseurs exclusivement de composants risquent une érosion des marges à mesure que les acheteurs favorisent les packages intégrés de gestion de l'énergie.

Par taille d'usine : les PME réduisent l'écart d'automatisation

Les grandes entreprises détenaient 71,05 % des revenus de 2025, s'appuyant sur une échelle multi-sites et des équipes d'ingénierie internes, mais les PME progressent de 10,68 % par an, le rythme le plus rapide de toutes les catégories. La subvention de 50 % du Fonds GX, les robots collaboratifs à faible coût inférieurs à ¥3 millions et les outils de programmation prêts à l'emploi abaissent le seuil pour les nouveaux adoptants.

Ces dynamiques élargissent la taille du marché de l'automatisation industrielle et des contrôles industriels au Japon pour les cellules d'automatisation modulaires et redéployables. Des écarts régionaux persistent ; les PME d'Aichi et de Shizuoka déploient des robots à 2,5 fois la moyenne nationale, tandis que Shimane et Tottori sont en retard en raison d'une capacité d'intégration rare et de délais plus longs.

Par secteur d'utilisation final : la fabrication électronique et de semi-conducteurs s'accélère

L'automobile est resté le plus grand acheteur, représentant 30,15 % de la demande de 2025, tandis que la fabrication électronique et de semi-conducteurs a affiché la croissance la plus rapide à un TCAC de 9,86 %. Les lignes de batteries de véhicules électriques nécessitent une précision au micron, stimulant l'adoption de robots à six axes, tandis que les usines de fabrication de plaquettes commandent des systèmes de manutention automatisée de matériaux en salle blanche (AMHS) et des plateformes d'inspection évalués à 120 milliards JPY jusqu'en 2027.

Ces tendances devraient accroître la part de marché de l'automatisation industrielle et des contrôles industriels au Japon pour la robotique de haute précision, les systèmes de vision et les contrôles environnementaux. Les modernisations dans les industries de procédé, liées à la loi sur la sécurité des gaz à haute pression, ajoutent un marché de remplacement stable, bien que les métaux et l'exploitation minière restent atones en dehors des pilotes de hauts fourneaux assistés par IA.

Analyse géographique

Les ceintures industrielles du Kantō et du Chūbu représentaient 61,40 % des installations de 2025, reflétant les denses clusters automobiles et électroniques autour de Tokyo et Nagoya. Aichi abrite 4 800 usines de fournisseurs qui ont collectivement déployé 18 200 robots en 2024, aidées par un crédit d'impôt à l'automatisation de 15 % pour les participants à la Zone de promotion de la fabrication intelligente.

Kumamoto et Hokkaido émergent comme nœuds de semi-conducteurs. Le Fab 1 de Kumamoto de TSMC d'une valeur de 1,2 billion JPY a catalysé des centres de service locaux de Tokyo Electron et Ebara, tandis que le projet 2 nm de Rapidus a convaincu Siemens AG et ABB Ltd. d'ouvrir des pôles d'ingénierie régionaux, rééquilibrant un réseau de support historiquement centré sur Tokyo. Le Kansai, avec les usines de batteries de Panasonic Holdings Corporation (Factory Solutions) et les usines d'affichage de Sharp, a capturé 18,25 % des revenus de 2025 et modernise ses lignes pour atteindre les objectifs de neutralité carbone des entreprises.

Les régions rurales du Tōhoku et du Chūgoku, représentant ensemble 12,10 % des ventes de 2025, peinent avec un vieillissement démographique et une présence limitée d'intégrateurs, mais le programme de revitalisation régionale de 12 milliards JPY du METI a augmenté l'adoption de l'automatisation par les PME de 6 points dans les municipalités sélectionnées. Kyūshū, représentant 8,25 % des revenus de 2025, bénéficie de la construction de centres de fabrication de puces et de contrats de batteries pour véhicules électriques, comme l'usine Miyata de Toyota, qui a installé 140 robots Fanuc Corporation en 2024 dans le cadre d'un projet subventionné par le Fonds GX.

Paysage concurrentiel

Les cinq principaux fournisseurs nationaux, Mitsubishi Electric Corporation, Omron Corporation, Fanuc Corporation, Yokogawa Electric Corporation, Keyence Corporation, détenaient une part combinée de 48 % en 2024, laissant une place considérable aux stratégies d'approvisionnement multi-fournisseurs. Siemens AG, ABB Ltd. et Schneider Electric SE captent l'attention des PME en regroupant des analyses SaaS avec du matériel, Siemens AG ayant augmenté ses revenus au Japon de 19 % au cours de l'exercice 2024 via des abonnements MindSphere.

Les écosystèmes ouverts définissent la stratégie actuelle. L'alliance e-Factory de Mitsubishi Electric Corporation a atteint 4 200 produits partenaires à mi-2024, et ses dépôts de brevets sur les jumeaux numériques soulignent une transition vers la monétisation de plateforme. Fanuc Corporation double sa capacité en robots collaboratifs, tandis que Yokogawa Electric Corporation a sécurisé la gouvernance des lignes directrices OPC UA via sa participation dans l'IVI, positionnant Synaptic Business Automation comme norme de facto pour les modèles de données.

Les opportunités inexploitées comprennent des modernisations de cybersécurité FOUNDATION Fieldbus d'une valeur de 180 milliards JPY, la maintenance prédictive pour les équipements rotatifs où Hitachi Lumada est en concurrence avec NEC Industrial IoT, et les SaaS de gestion de l'énergie pour les PME où Schneider Electric SE et Siemens AG sous-cotent les fournisseurs SCADA traditionnels de 30 % sur le coût total de possession. L'algorithme de prélèvement en vrac par apprentissage profond de Preferred Networks, capitalisé à 20 milliards JPY lors d'un financement en 2024, illustre les nouveaux challengers natifs de l'IA

Leaders du secteur de l'automatisation industrielle et des contrôles industriels au Japon

Rockwell Automation

ABB Ltd

Emerson Electric

Honeywell International Inc

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fanuc Corporation a annoncé une expansion de 50 milliards ¥ de son usine de robotique de Tsukuba.

- Février 2025 : Mitsubishi Electric Corporation et Nvidia Corporation ont signé un accord de co-développement pour intégrer Omniverse dans la suite de jumeaux numériques e-F@ctory.

- Janvier 2025 : Yokogawa Electric Corporation a acquis une participation de 51 % dans l'Initiative de la chaîne de valeur industrielle (IVI) pour 3,2 milliards JPY.

Portée du rapport sur le marché de l'automatisation industrielle et des contrôles industriels au Japon

Le rapport sur le marché de l'automatisation industrielle et des contrôles industriels au Japon est segmenté par type de système (système de contrôle distribué (DCS), contrôleur logique programmable (PLC), contrôle de supervision et acquisition de données (SCADA), logiciel de gestion du cycle de vie des produits (PLM), système d'exécution de la fabrication (MES), interface homme-machine (HMI), autres types de systèmes), composant (matériel, logiciel, services), taille d'usine (petites et moyennes entreprises, grandes entreprises) et secteur d'utilisation final (chimie et pétrochimie, énergie et services publics, alimentation et boissons, automobile et transport, électronique et semi-conducteurs, pharmacie, métaux et exploitation minière, autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Système de contrôle distribué (DCS) |

| Contrôleur logique programmable (PLC) |

| Contrôle de supervision et acquisition de données (SCADA) |

| Logiciel de gestion du cycle de vie des produits (PLM) |

| Système d'exécution de la fabrication (MES) |

| Interface homme-machine (HMI) |

| Autres types de systèmes |

| Matériel | Vision industrielle |

| Robotique industrielle | |

| Capteurs et transmetteurs | |

| Moteurs et variateurs | |

| Systèmes de sécurité | |

| Autres matériels | |

| Logiciel | |

| Services (intégration, conseil, maintenance) |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Énergie et services publics |

| Alimentation et boissons |

| Automobile et transport |

| Électronique et semi-conducteurs |

| Pharmacie |

| Métaux et exploitation minière |

| Autres secteurs d'utilisation final |

| Par type de système | Système de contrôle distribué (DCS) | |

| Contrôleur logique programmable (PLC) | ||

| Contrôle de supervision et acquisition de données (SCADA) | ||

| Logiciel de gestion du cycle de vie des produits (PLM) | ||

| Système d'exécution de la fabrication (MES) | ||

| Interface homme-machine (HMI) | ||

| Autres types de systèmes | ||

| Par composant | Matériel | Vision industrielle |

| Robotique industrielle | ||

| Capteurs et transmetteurs | ||

| Moteurs et variateurs | ||

| Systèmes de sécurité | ||

| Autres matériels | ||

| Logiciel | ||

| Services (intégration, conseil, maintenance) | ||

| Par taille d'usine | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Énergie et services publics | ||

| Alimentation et boissons | ||

| Automobile et transport | ||

| Électronique et semi-conducteurs | ||

| Pharmacie | ||

| Métaux et exploitation minière | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'automatisation industrielle et des contrôles industriels au Japon en 2026 ?

Il s'élève à 18,39 milliards USD et est en voie d'atteindre 28,57 milliards USD d'ici 2031 à un TCAC de 9,21 %.

Quel segment connaît la croissance la plus rapide dans les usines japonaises ?

Les services d'intégration, de conseil et de maintenance prédictive croissent de 10,41 % par an, dépassant la demande en matériel.

Pourquoi les PME adoptent-elles désormais l'automatisation plus rapidement ?

Les subventions du Fonds GX, les robots collaboratifs prêts à l'emploi à moins de ¥3 millions et le financement par crédit-bail simplifié ont raccourci les délais de retour sur investissement pour les petites entreprises.

Quel rôle joue l'essor des semi-conducteurs dans la demande future ?

Les nouvelles usines de fabrication à Kumamoto et Hokkaido nécessitent une manutention automatisée de matériaux et des contrôles de salles blanches, faisant de l'électronique le segment d'utilisation final à la croissance la plus rapide à un TCAC de 9,86 %.

Quelle norme technologique est essentielle pour l'interopérabilité ?

OPC UA sur TSN, ratifié comme IEC/IEEE 60802, fournit un réseau déterministe qui prend en charge les boucles de contrôle natives en nuage sur des équipements multi-fournisseurs.

Dernière mise à jour de la page le: