Taille et Part du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

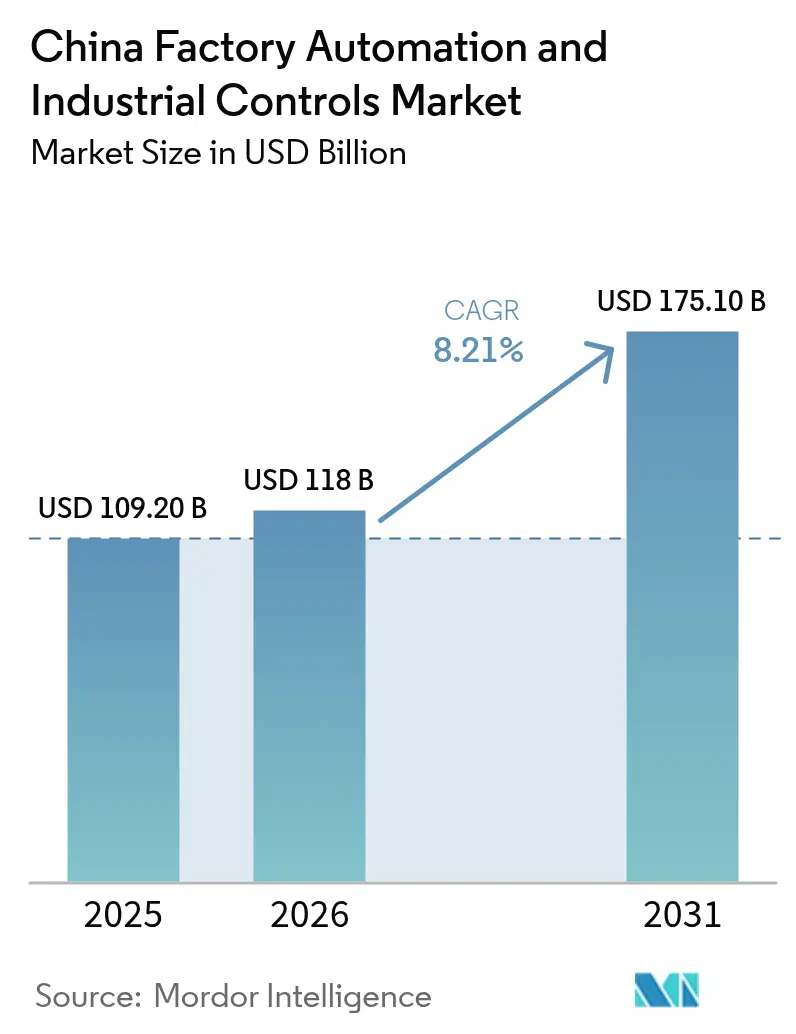

| Taille du marché de l'année de base (2025) | 109.20 Milliards de dollars |

| Taille du Marché (2026) | 118 Milliards de dollars |

| Taille du Marché (2031) | 175.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels par Mordor Intelligence

La taille du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels est estimée à 109,20 milliards USD en 2025, 118 milliards USD en 2026, et devrait atteindre 175,10 milliards USD d'ici 2031, avec un TCAC de 8,21 % de 2026 à 2031.

Un financement sans précédent par capital-risque, les mandats du programme « Fabriqué en Chine 2025 » et le déploiement accéléré de projets d'usines intelligentes dans le Guangdong, le Jiangsu et le Zhejiang ancrent la demande en robots industriels, en PLC et en logiciels de contrôle de nouvelle génération. Le cadre politique contraint les fabricants à augmenter la teneur locale dans les composants d'automatisation essentiels, favorisant des économies d'échelle pour les fournisseurs nationaux et accélérant la diffusion technologique vers les petites et moyennes entreprises. Parallèlement, l'électrification des transports et la construction de gigafactories de batteries stimulent les investissements dans des lignes de production flexibles et pilotées par l'IA, capables de passer d'un modèle de véhicule à l'autre sans reconfiguration perturbatrice. Dans le même temps, les lacunes héritées en matière de cybersécurité des technologies opérationnelles et une pénurie de talents numériques de plus de 4 millions de travailleurs constituent des risques structurels, mais la trajectoire ascendante reste intacte, la fabrication discrète continuant d'absorber la robotique avancée pour compenser la hausse des coûts de main-d'œuvre et les pressions sur le contrôle qualité.

Principaux Enseignements du Rapport

- Par composant, le matériel a dominé avec une part de revenus de 59,98 % en 2025 sur le marché chinois de l'automatisation des usines et des contrôles industriels, tandis que le logiciel devrait afficher le TCAC le plus rapide à 12,54 % jusqu'en 2031.

- Par type de système de contrôle, les PLC représentaient 32,24 % de la part du marché chinois de l'automatisation des usines et des contrôles industriels en 2025 et progressent à un TCAC de 11,62 % jusqu'en 2031.

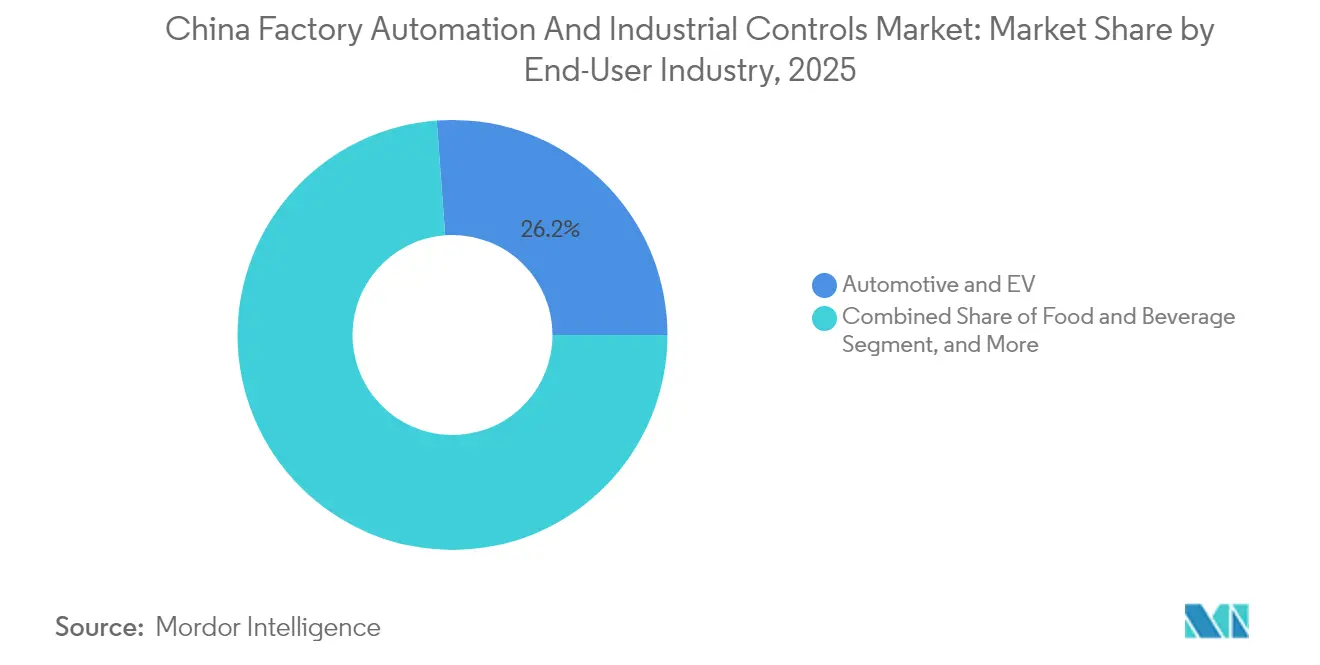

- Par secteur d'utilisation final, le segment automobile et véhicules électriques détenait 26,17 % de la taille du marché de l'automatisation du marché chinois de l'automatisation des usines et des contrôles industriels en 2025 et se développe à un TCAC de 11,33 % jusqu'en 2031.

- Par solution d'automatisation, l'automatisation discrète représentait 45,05 % de la part en 2025 sur le marché chinois de l'automatisation des usines et des contrôles industriels, tandis que l'automatisation hybride devrait enregistrer un TCAC de 12,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des plateformes d'Internet Industriel des Objets (IIoT) | +2.1% | Mondial, avec concentration dans le Guangdong, le Jiangsu et le Zhejiang | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les mises à niveau de la fabrication intelligente dans le cadre du programme « Fabriqué en Chine 2025 » | +2.8% | National, avec des gains précoces dans les villes manufacturières de premier rang | Long terme (≥ 4 ans) |

| Demande accélérée de fabrication flexible provenant des véhicules électriques et des gigafactories de batteries | +1.9% | Cœur Asie-Pacifique, avec des retombées sur les chaînes d'approvisionnement mondiales en véhicules électriques | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA en périphérie réduisant les temps d'arrêt non planifiés | +1.4% | Mondial, avec des déploiements pilotes dans les usines intelligentes chinoises | Moyen terme (2-4 ans) |

| Réseaux privés 5G sur site permettant un contrôle ultra-fiable à faible latence | +1.6% | National, concentré dans les parcs industriels et les clusters manufacturiers | Moyen terme (2-4 ans) |

| Hausse de l'inflation des coûts de main-d'œuvre entraînant la substitution robotique dans les PME | +1.4% | National, affectant particulièrement les régions manufacturières à forte intensité de main-d'œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales pour les Mises à Niveau de la Fabrication Intelligente dans le Cadre du Programme « Fabriqué en Chine 2025 »

Pékin orchestre l'un des plus grands programmes de politique industrielle au monde, associant un fonds de capital-risque soutenu par l'État d'un montant de 1 000 milliards CNY à des directives du MIIT exigeant 70 % de contenu national dans les composants d'automatisation essentiels d'ici 2025.[1]RoboticsTomorrow Staff, "La Chine va investir 1 000 milliards de yuans dans la robotique et les industries de haute technologie – Rapport de l'IFR," RoboticsTomorrow, roboticstomorrow.com Des subventions provinciales d'une valeur de 9,7 milliards USD sont réservées aux modernisations d'automatisation des PME, permettant même aux usines aux ressources limitées de déployer des robots collaboratifs et des hubs d'informatique en périphérie. Ensemble, les préférences d'achat, les remises fiscales et les approbations accélérées créent un cycle auto-renforçant de chaînes d'approvisionnement localisées, de prix plus compétitifs et d'adoption rapide des technologies. Les fournisseurs d'automatisation bénéficient d'une demande garantie, tandis que les fabricants obtiennent un retour sur investissement plus rapide grâce à des lignes de production interconnectées offrant un débit plus élevé, une qualité constante et une consommation d'énergie réduite. L'ensemble de mesures politiques intègre également des exigences de souveraineté des données, stimulant l'adoption de plateformes IIoT nationales qui maintiennent les données sensibles des ateliers à l'intérieur des frontières chinoises.

Demande Accélérée de Fabrication Flexible Provenant des Véhicules Électriques et des Gigafactories de Batteries

Les équipementiers de véhicules électriques et les fabricants de cellules accélèrent leur production à une vitesse sans précédent, entraînant une forte demande d'automatisation modulaire pilotée par l'IA. CATL, BYD et Gotion ont déployé plus de 20 000 robots en 2024 pour soutenir une production de cellules lithium-ion 24h/24 et 7j/7, tout en atteignant une précision d'inspection qualité de 99,5 %. L'initiative de robotique humanoïde de XPeng d'une valeur de 13,8 milliards USD souligne la nécessité de lignes agiles capables de produire plusieurs véhicules dans une seule installation. La Gigafactory Tesla de Shanghai a établi un référentiel annuel de 750 000 unités que les concurrents chinois cherchent à reproduire grâce aux jumeaux numériques et aux architectures PLC-robot synchronisées. Ces programmes ancrent des commandes à long terme pour les contrôleurs de mouvement, les variateurs et les systèmes de vision artificielle fabriqués par des fournisseurs nationaux, renforçant davantage le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Adoption Rapide des Plateformes d'Internet Industriel des Objets (IIoT)

Les fabricants intègrent des milliers de capteurs, de caméras et de contrôleurs dans des infrastructures IIoT unifiées pour améliorer le TRS et réduire la consommation d'énergie. Midea Group a connecté 10 000 appareils et enregistré une hausse de 27 % du TRS ainsi qu'une réduction de 20 % de la consommation d'énergie.[2]Schneider Electric, "Shanghai Baosteel Group Corporation," Schneider Electric, schneider-electric.com L'usine de robots humanoïdes de Shanghai Electric associe la connectivité IIoT à des grues pilotées par l'IA qui gèrent 98 % des mouvements de matériaux de manière autonome, réduisant l'usure mécanique et les besoins en main-d'œuvre. L'orientation réglementaire vers des plateformes locales telles que Kaos Industrial Internet, conçues pour respecter la loi chinoise sur la cybersécurité, accélère le déploiement chez les équipementiers soucieux des risques liés aux données transfrontalières. À mesure que les fournisseurs de plusieurs niveaux se connectent aux écosystèmes numériques des équipementiers, les effets de réseau amplifient les avantages, diffusant les meilleures pratiques dans l'ensemble du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Maintenance Prédictive Basée sur l'IA en Périphérie Réduisant les Temps d'Arrêt Non Planifiés

Les lignes de production sensibles à la latence se tournent vers l'IA en périphérie pour interpréter les signatures de vibration, de température et de courant en quelques millisecondes, prédisant les anomalies avant que des pannes ne surviennent. Le déploiement de la solution iFactory PHM d'Advantech sur des bras robotiques dans la fabrication de panneaux a amélioré la production et réduit les rebuts grâce à la détection de défauts non supervisée.[3]Advantech Case Study Team, "Augmenter l'efficacité de production et le rendement des produits pour les bras robotiques," Advantech, advantech.com L'usine intelligente de Jiangsu Yinbao Salt a obtenu des gains de productivité de 18,3 % après l'intégration d'algorithmes de vision qui signalent les micro-défauts en temps réel. Le fabricant national de puces Rockchip fournit désormais des processeurs RK3588S pour les robots humanoïdes Unitree, indiquant un approfondissement de la pile matérielle d'IA localisée qui réduit l'exposition aux contrôles à l'exportation étrangers. La hausse de la disponibilité des équipements qui en résulte se traduit directement par un débit d'usine plus élevé et une résilience des marges pour les acteurs du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les systèmes de technologies opérationnelles hérités | -1.8% | Mondial, avec une exposition particulière dans les régions manufacturières dotées d'infrastructures plus anciennes | Court terme (≤ 2 ans) |

| Fragmentation des normes de communication industrielle entravant l'interopérabilité | -1.2% | National, affectant l'intégration de systèmes multi-fournisseurs | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en automatisation spécialisés dans le domaine | -1.5% | National, avec des pénuries aiguës dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Gel des dépenses d'investissement dans les usines orientées à l'exportation face aux risques géoéconomiques | -1.3% | Mondial, avec concentration dans les régions manufacturières côtières à forte orientation exportatrice | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité dans les Systèmes de Technologies Opérationnelles Hérités

L'épisode du maliciel INCONTROLLER a mis en évidence des failles béantes dans des PLC et des nœuds SCADA vieux de plusieurs décennies qui n'ont jamais été conçus pour la connectivité Internet. À mesure que les usines se connectent aux clouds IIoT à des fins d'analyse, ces points faibles invitent les rançongiciels, le vol de propriété intellectuelle et des incidents de sécurité potentiels. Les opérateurs doivent désormais superposer des architectures à confiance zéro, des centres de données locaux et des routines de correctifs continus sur les réseaux de production, ce qui alourdit les dépenses d'investissement et les délais de projet. Les tensions géopolitiques accrues intensifient l'examen des micrologiciels et des puces étrangers, incitant les acheteurs à se tourner vers des fournisseurs nationaux de confiance même lorsque les performances sont comparables. La charge immédiate des dépenses d'investissement tempère légèrement le TCAC par ailleurs robuste du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Fragmentation des Normes de Communication Industrielle Entravant l'Interopérabilité

Les fabricants jonglent avec EtherCAT, PROFINET et les protocoles chinois émergents, souvent au sein d'une même installation, ce qui complique les extensions de lignes et augmente les coûts d'intégration. Les PME, qui représentent 90 % des usines, ressentent le plus vivement cette contrainte car elles manquent d'ingénieurs en technologies opérationnelles en interne pour naviguer dans des normes qui se chevauchent. Les passerelles et les convertisseurs de protocoles offrent un soulagement temporaire, mais ils ajoutent de la latence et des frais de maintenance, décourageant parfois les projets de moindre envergure. Les décideurs politiques encouragent la convergence vers des normes localisées, mais la base installée d'équipements étrangers signifie que les environnements multi-protocoles persisteront pendant des années, freinant le rythme auquel le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels peut se standardiser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance du Logiciel Dépasse la Domination du Matériel

Le matériel a contribué à hauteur de 59,98 % des revenus de 2025, ancré par des installations record de robots et de servovariateurs, mais le logiciel est en passe de croître à un TCAC de 12,54 % à mesure que les usines recherchent une optimisation pilotée par l'IA. Les fournisseurs nationaux de robots ont porté leur part locale de 17,5 % en 2015 à 32 % en 2024, signalant un rattrapage rapide sur les métriques de charge utile, de répétabilité et de temps moyen entre pannes.

Les services, bien qu'actuellement la plus petite tranche, assurent une demande constante pour l'intégration de systèmes, la montée en compétences des opérateurs et le support du cycle de vie, formant des flux de trésorerie de type rente. À mesure que l'adoption s'approfondit, les fabricants déplacent leur attention de l'installation mécanique vers les gains de performance pilotés par les données, réorientant les budgets vers les MES, les APS et les jumeaux numériques qui amplifient le retour sur les actifs fixes. Il en résulte un cercle vertueux : les logiciels avancés extraient un débit supplémentaire des machines existantes, encourageant de nouveaux investissements et maintenant l'élan sur le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Par Type de Système de Contrôle : Les PLC Dominent dans Tous les Segments

Les Automates Programmables Industriels détenaient une part dominante de 32,24 % en 2025 et sont en bonne voie pour enregistrer un TCAC de 11,62 % jusqu'en 2031, confirmant leur centralité dans les installations discrètes et de process. Des entreprises nationales telles qu'Inovance Technology et STEP Electric érodent régulièrement l'avance des acteurs occidentaux en proposant un support local associé à des prix compétitifs et à des micrologiciels adaptés aux normes chinoises.

Les petits PLC affichent une croissance de 5,6 % à mesure que les PME automatisent des postes à usage unique, tandis que les modèles moyens à grands favorisent encore les multinationales pour les applications critiques dans la pétrochimie et l'énergie. Les couches SCADA et DCS complémentaires prospèrent dans les industries continues, tandis que les panneaux IHM se développent avec chaque nouvelle cellule robotique. La demande de contrôleurs de mouvement reflète la montée en puissance de la robotique, soutenant la croissance dans tous les nœuds du secteur de l'automatisation des usines en Chine.

Par Secteur d'Utilisation Final : Le Secteur Automobile et Véhicules Électriques Mène l'Adoption

Les lignes automobile et véhicules électriques ont absorbé 26,17 % des dépenses d'automatisation en 2025 et devraient progresser à un taux composé de 11,33 % jusqu'en 2031, les équipementiers cherchant à diversifier leurs gammes de modèles et leurs chimies de batteries. L'usine de Chongqing du Groupe Seres illustre un soudage 100 % automatisé et un temps de cycle de 30 secondes, établissant un nouveau référentiel national.

L'électronique et les semi-conducteurs restent en deuxième position, tirant parti des robots en salle blanche et des systèmes de prise et de dépose haute précision pour maintenir des tolérances inférieures à 10 microns. Les transformateurs de produits alimentaires et de boissons automatisent la palettisation et la traçabilité pour se conformer à des codes de sécurité stricts, tandis que les secteurs de la chimie et des métaux exploitent les capacités d'exploitation à distance pour protéger les travailleurs des processus dangereux. L'étendue des applications souligne la résilience de la demande sur l'ensemble du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Par Solution d'Automatisation : L'Automatisation Discrète en Tête avec une Croissance de l'Hybride

L'automatisation discrète a sécurisé 45,05 % de la part des revenus en 2025 en raison de la forte densité de robots dans le soudage, la peinture et l'assemblage électronique. L'automatisation de process prospère dans la chimie, le pétrole et le gaz, et la manutention de matériaux en vrac, mais les systèmes hybrides progressent le plus rapidement à un TCAC de 12,12 % à mesure que les usines mélangent les flux de travail par lots et continus sous un contrôle unifié.

L'usine de cosmétiques du Parc Technologique Shangmei intègre 12 lignes sans opérateur, 30 AGV et 42 robots articulés, réduisant les besoins en main-d'œuvre de 75 % et illustrant comment les configurations hybrides améliorent à la fois la flexibilité et la structure des coûts. L'adoption hybride élargit la base adressable, permettant au Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels de pénétrer des secteurs où les modes de production limitaient autrefois le retour sur investissement de l'automatisation.

Analyse Géographique

Le marché chinois de l'automatisation des usines et des contrôles industriels se concentre le long de la côte, avec le Guangdong, le Jiangsu et le Zhejiang abritant plus de 30 000 usines intelligentes qui ancrent la demande en capteurs, variateurs et analyses pilotées par l'IA. Le Delta de la Rivière des Perles du Guangdong tire parti de ses denses chaînes d'approvisionnement en électronique et en automobile pour piloter des cobots et des postes d'inspection guidés par vision qui réduisent les temps de cycle pour les smartphones et les véhicules électriques. La concentration de fournisseurs de composants à Shenzhen favorise une boucle rapide du prototype à la production qui maintient les coûts de déploiement bas et raccourcit les cycles d'apprentissage. Le Jiangsu présente une exposition sectorielle équilibrée, allant de la chimie à la machinerie, tandis que l'essor de Suzhou en tant que hub d'automatisation a été consacré lorsque Mitsubishi Electric a désigné cette ville comme son siège local pour l'automatisation des usines, signalant sa confiance dans les talents techniques et l'infrastructure logistique de la région.

La spécialisation du Zhejiang dans la machinerie de précision et le textile stimule des applications de niche telles que la surveillance de métiers à tisser pilotée par l'IA et les lignes d'emballage automatisées pour les petits appareils électroménagers. L'accès aux ports et aux financements de Shanghai accélère les partenariats mondiaux, permettant une importation plus rapide de servovariateurs haute performance tout en habilitant les entreprises locales à concurrencer à l'étranger. À l'intérieur des terres, Chongqing et le Sichuan tirent parti de coûts d'exploitation plus bas et d'incitations du gouvernement central pour attirer la production automobile et aérospatiale. La ligne multi-modèles de Changan Automobile à Chongqing, capable d'assembler quatre véhicules simultanément en 15 heures, illustre le rattrapage des capacités intérieures sur leurs homologues côtiers. Le Shaanxi, bénéficiant des retombées de l'aérospatiale, déploie des robots collaboratifs pour la pose de matériaux composites, soulignant la diffusion de l'automatisation haut de gamme au-delà des corridors manufacturiers traditionnels. La répartition géographique atténue les chocs de demande régionaux et élargit le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Paysage Concurrentiel

Les grands acteurs mondiaux — ABB, Siemens, Schneider Electric et Rockwell Automation — conservent des avantages technologiques dans les domaines de haute précision et critiques pour la sécurité, mais font face à une concurrence nationale rapide. Les champions locaux tels qu'Inovance Technology, STEP Electric et Hollysys se développent grâce à des micrologiciels sur mesure, un support sur site rapide et des cadres d'achat liés au gouvernement. Les fournisseurs nationaux de servomoteurs ont saisi une part de 37 % en 2024, en hausse de cinq points d'une année sur l'autre, illustrant un rattrapage accéléré en termes de performance et de fiabilité. Les entreprises étrangères répondent en localisant leur R&D, en formant des coentreprises et en se concentrant sur le contrôle de mouvement avancé, la sécurité fonctionnelle et les solutions d'usine verte où leur avantage en matière de propriété intellectuelle reste significatif.

La prochaine frontière concurrentielle s'étend à la robotique humanoïde et aux écosystèmes d'IA en périphérie, les entreprises cherchant à établir des normes de facto qui fidélisent les clients pour des cycles de maintenance et de mise à niveau sur plusieurs décennies. À mesure que la part des logiciels augmente, la fidélisation à la plateforme et les réseaux de développeurs tiers deviennent déterminants, orientant la capture de valeur vers les entreprises capables de fusionner matériel, analyse et cybersécurité en une offre unique adaptable à l'environnement réglementaire évolutif de la Chine. Cette rivalité en évolution maintient des prix compétitifs et stimule une innovation incessante sur l'ensemble du Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels.

Leaders du Secteur de l'Automatisation des Usines et des Contrôles Industriels en Chine

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Emerson Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : La NDRC chinoise a ouvert un fonds de capital-risque de 1 000 milliards de yuans pour propulser la robotique et l'IA, marquant le plus grand investissement mondial dans l'automatisation industrielle.

- Mars 2025 : Mitsubishi Electric a établi un siège d'activité d'automatisation des usines à Suzhou pour affiner la planification locale des produits et raccourcir les cycles de livraison.

- Mars 2025 : Pacific Precision Forging a investi 100 millions CNY dans une coentreprise de robots humanoïdes pour fabriquer des réducteurs de précision et des variateurs.

- Mars 2025 : Guilin Fuda a acquis une participation de 35 % dans Changban Yangzhou Robot Technology pour produire en masse 10 000 unités de vis de précision annuellement pour les robots humanoïdes et industriels.

Périmètre du Rapport sur le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels

Le Rapport sur le Marché Chinois de l'Automatisation des Usines et des Contrôles Industriels est segmenté par Composant (Matériel, Logiciel, Services), Type de Système de Contrôle (Systèmes de Contrôle Distribué (DCS), Automates Programmables Industriels (PLC), Contrôle de Supervision et Acquisition de Données (SCADA), Interface Homme-Machine (IHM), Contrôleurs de Mouvement et Variateurs), Secteur d'Utilisation Final (Automobile et Véhicules Électriques, Électronique et Semi-conducteurs, Alimentation et Boissons, Chimie et Pétrochimie, Métaux et Mines, Autres Secteurs d'Utilisation Final), et Solution d'Automatisation (Automatisation Discrète, Automatisation de Process, Automatisation Hybride). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de Contrôle Distribué (DCS) |

| Automates Programmables Industriels (PLC) |

| Contrôle de Supervision et Acquisition de Données (SCADA) |

| Interface Homme-Machine (IHM) |

| Contrôleurs de Mouvement et Variateurs |

| Automobile et Véhicules Électriques |

| Électronique et Semi-conducteurs |

| Alimentation et Boissons |

| Chimie et Pétrochimie |

| Métaux et Mines |

| Autres Secteurs d'Utilisation Final |

| Automatisation Discrète |

| Automatisation de Process |

| Automatisation Hybride |

| Par Composant | Matériel |

| Logiciel | |

| Services | |

| Par Type de Système de Contrôle | Systèmes de Contrôle Distribué (DCS) |

| Automates Programmables Industriels (PLC) | |

| Contrôle de Supervision et Acquisition de Données (SCADA) | |

| Interface Homme-Machine (IHM) | |

| Contrôleurs de Mouvement et Variateurs | |

| Par Secteur d'Utilisation Final | Automobile et Véhicules Électriques |

| Électronique et Semi-conducteurs | |

| Alimentation et Boissons | |

| Chimie et Pétrochimie | |

| Métaux et Mines | |

| Autres Secteurs d'Utilisation Final | |

| Par Solution d'Automatisation | Automatisation Discrète |

| Automatisation de Process | |

| Automatisation Hybride |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'automatisation des usines en Chine en 2031 ?

Il est prévu qu'il atteigne 175,1 milliards USD d'ici 2031, avec un TCAC de 8,21 %.

Quel segment de composants connaît la croissance la plus rapide ?

Le logiciel se développe à un TCAC de 12,54 % à mesure que les usines privilégient l'IA et l'analyse.

Pourquoi les usines automobiles et de véhicules électriques dominent-elles l'adoption ?

Elles nécessitent des lignes flexibles et à haut débit pour répondre à la demande croissante de véhicules électriques et aux objectifs de qualité, représentant 26,17 % des dépenses de 2025.

Comment la politique gouvernementale influence-t-elle le choix des fournisseurs ?

Le programme « Fabriqué en Chine 2025 » impose 70 % de contenu local, orientant les achats vers des fournisseurs nationaux de PLC, de servomoteurs et d'IIoT.

Quel est le principal risque de cybersécurité dans les usines intelligentes ?

Les PLC et les nœuds SCADA hérités manquent de protections modernes, exposant les lignes de production aux maliciels et aux attaques perturbatrices.

Quelle région émerge comme un hub pour la R&D en automatisation localisée ?

Suzhou dans la province du Jiangsu, où Mitsubishi Electric a établi son siège chinois pour l'automatisation des usines en 2025.

Dernière mise à jour de la page le: