Taille et part du marché du vin en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.67 Milliards de dollars |

| Taille du Marché (2026) | 7.90 Milliards de dollars |

| Taille du Marché (2031) | 9.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin en Amérique du Sud par Mordor Intelligence

Le marché du vin en Amérique du Sud était évalué à 7,67 milliards USD en 2025 et devrait atteindre 7,90 milliards USD en 2026, les projections indiquant une croissance jusqu'à 9,17 milliards USD d'ici 2031, enregistrant un CAGR de 3,03 % au cours de la période de prévision. Les principaux facteurs stimulant cette croissance comprennent la premiumisation croissante, une empreinte d'exportation en expansion soutenue par des accords commerciaux réduisant les droits de douane, et une participation féminine croissante à la consommation de vin. La dépréciation des devises en Argentine et au Chili a renforcé la compétitivité à l'exportation, bien que les conditions météorologiques défavorables et la pénurie d'eau représentent des risques opérationnels pour les producteurs. Pour faire face à ces défis, les producteurs investissent dans des systèmes d'irrigation goutte-à-goutte économes en eau, des canaux de vente directe aux consommateurs et le tourisme vitivinicole afin d'atténuer l'impact de la hausse des coûts des intrants. Par ailleurs, les vins effervescents et les rosés émergent comme des segments à croissance plus rapide, reflétant les tendances mondiales liées aux occasions premium qui ont atteint l'Amérique du Sud plus tardivement qu'en Europe ou en Amérique du Nord.

Principaux enseignements du rapport

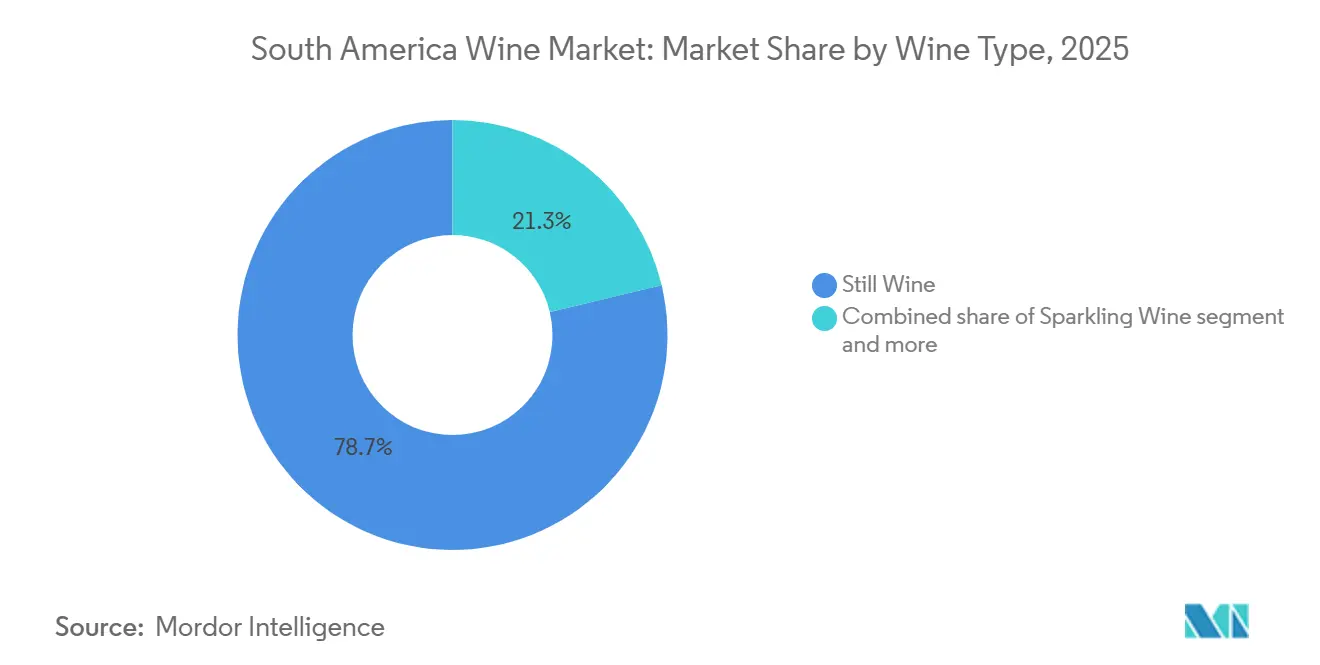

- Par type de vin, le vin tranquille a dominé avec 78,71 % de la part du marché du vin en Amérique du Sud en 2025, tandis que le vin effervescent devrait afficher le CAGR le plus rapide de 3,95 % jusqu'en 2031.

- Par couleur, le vin rouge représentait 56,10 % de la taille du marché du vin en Amérique du Sud en 2025 ; le rosé est en passe d'atteindre un CAGR de 5,09 % entre 2026 et 2031.

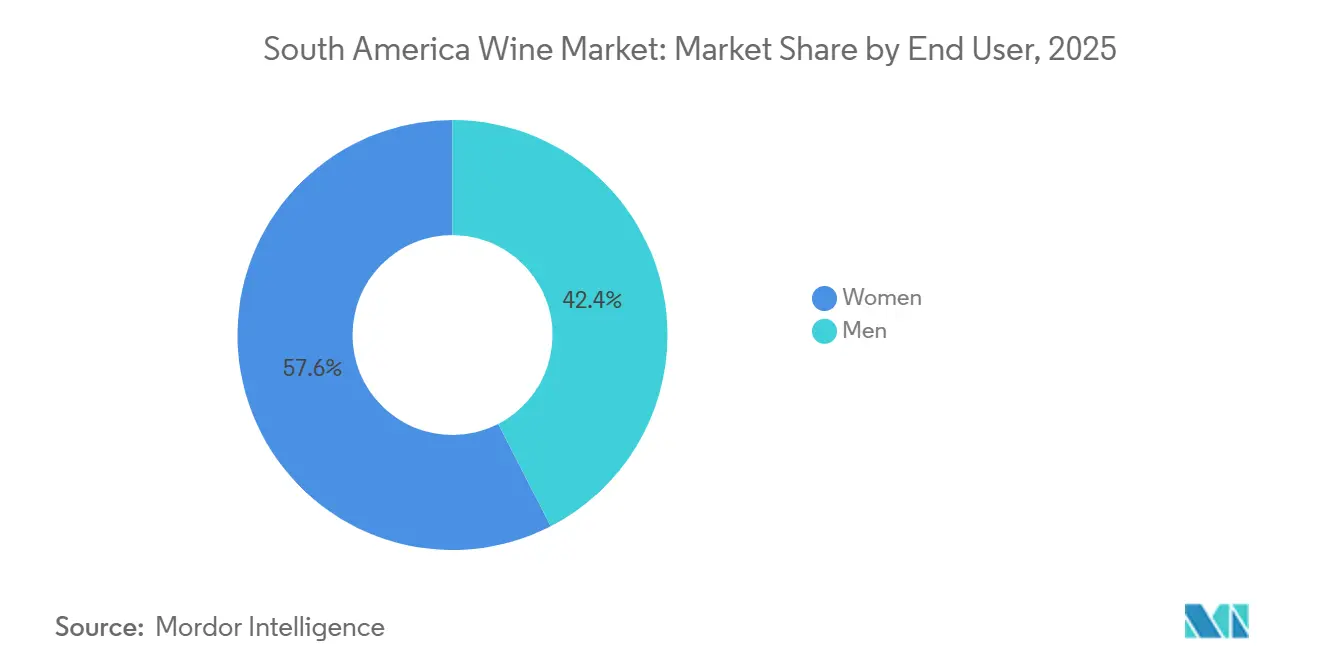

- Par utilisateur final, les femmes représentaient 57,56 % du volume en 2025, et le segment masculin devrait se développer à un CAGR de 3,89 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade a capté une part de 70,38 % en 2025, mais le circuit on-trade devrait rebondir à un CAGR de 4,45 % jusqu'en 2031.

- Par géographie, l'Argentine détenait 39,95 % des revenus régionaux en 2025, tandis que la Colombie devrait afficher le CAGR le plus rapide de 4,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du vin en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du tourisme intérieur et des programmes de routes des vins | +0.6% | Argentine, Chili, Brésil | Moyen terme (2 à 4 ans) |

| Intérêt croissant pour les vins premium et de boutique | +0.8% | Argentine, Chili, Brésil, Colombie | Long terme (≥ 4 ans) |

| Adoption des vins durables et biologiques | +0.5% | Chili, Argentine, Brésil | Long terme (≥ 4 ans) |

| Emballages éthiques et formats pratiques | +0.3% | Brésil, Chili | Court terme (≤ 2 ans) |

| Essor des accords de libre-échange orientés vers l'exportation | +0.7% | Argentine, Brésil, Uruguay, Paraguay, Chili | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et des influenceurs vinicoles | +0.4% | Centres urbains d'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du tourisme intérieur et des programmes de routes des vins

Le tourisme vitivinicole est de plus en plus utilisé comme stratégie par les producteurs pour atténuer l'impact de la hausse des coûts liés au climat et des fluctuations monétaires. En 2024, Mendoza a accueilli plus de 1,5 million de visiteurs, générant environ 300 millions USD de revenus supplémentaires grâce à des activités telles que les dégustations, l'hébergement et les ventes directes [1]Source : Organisation Wines of Argentina, "Argentina", winesofargentina.org. Cette croissance met en évidence la capacité de la région à attirer des touristes nationaux et internationaux, portée par sa réputation de vins de haute qualité et de paysages pittoresques. Au Chili, les vallées de Colchagua et de Casablanca ont mis en place des consortiums formels de routes des vins, combinant des visites de vignobles avec des expériences culinaires. Ces initiatives tirent parti de la réputation du Chili en matière de durabilité, offrant un avantage concurrentiel par rapport aux régions viticoles traditionnelles de l'Ancien Monde. En intégrant des pratiques respectueuses de l'environnement et en promouvant la gastronomie locale, ces régions renforcent leur attrait auprès des consommateurs soucieux de l'environnement. L'avantage stratégique est évident : les canaux de vente directe aux consommateurs réduisent la dépendance aux marges des distributeurs et favorisent la fidélité à la marque, offrant aux producteurs une protection contre la concurrence sur les prix au détail, en particulier sur les marchés où les remises dans le circuit off-trade réduisent la rentabilité par bouteille.

Intérêt croissant pour les vins premium et de boutique

La premiumisation prend de l'élan, même si les segments de grande consommation connaissent des baisses de volume. Le mouvement des vins artisanaux au Brésil, principalement basé dans la région de Serra Gaúcha au Rio Grande do Sul, attire des investissements d'entrepreneurs urbains qui considèrent les petites caves comme des projets de style de vie offrant des opportunités d'exportation vers des marchés de niche aux États-Unis et en Europe. Ce mouvement se caractérise par une production à petite échelle, une attention portée aux raisins de haute qualité et un accent mis sur des vins uniques et artisanaux qui séduisent les consommateurs exigeants. La stratégie d'exportation du Chili s'est orientée vers des bouteilles dont le prix dépasse 10 USD, avec le Carmenere et le Syrah qui émergent comme des cépages clés, tandis que les producteurs s'éloignent des expéditions en vrac qui reposent uniquement sur la compétitivité des coûts. Ce pivot stratégique comprend des campagnes de marketing ciblées, des partenariats avec des distributeurs internationaux et des efforts pour mettre en valeur la qualité premium des vins chiliens. Cette tendance met en évidence un développement plus large : à mesure que les classes moyennes se développent en Amérique du Sud, le vin évolue d'une marchandise à un symbole de statut, bénéficiant aux marques qui misent sur la narration, la différenciation du terroir et l'engagement auprès des sommeliers.

Adoption des vins durables et biologiques

L'adoption croissante des vins durables et biologiques constitue un moteur important sur le marché du vin en Amérique du Sud. Cette tendance est alimentée par une sensibilisation croissante des consommateurs aux questions de santé, d'impact environnemental et de pratiques de production éthiques. Les caves en Argentine, au Chili et en Uruguay répondent à cette demande en investissant dans des vignobles biologiques, des méthodes biodynamiques et des processus de production respectueux de l'environnement pour satisfaire la demande croissante de vins à étiquette propre et produits de manière durable. En 2025, 42 % des consommateurs en Amérique latine préféraient les options biologiques, tandis que 34 % privilégiaient les produits fabriqués à partir d'ingrédients d'origine locale [2]Source : Kerry, "How LATAM Consumers Are Redefining Food and Beverage Functionality", kerry.com. Cela indique une forte préférence du marché pour les produits respectueux de l'environnement et axés sur la provenance. En conséquence, les producteurs innovent dans la gestion des vignobles, réduisent les intrants chimiques et mettent l'accent sur la transparence et la traçabilité. Ces efforts positionnent les vins durables et biologiques à la fois comme une offre premium et un choix socialement responsable pour les consommateurs modernes de la région.

Emballages éthiques et formats pratiques

L'innovation en matière d'emballage transforme l'économie de la distribution et améliore l'accessibilité pour les consommateurs. Les canettes en aluminium et les formats bag-in-box, auparavant considérés comme moins premium, gagnent en popularité au Brésil et au Chili, les producteurs ciblant les jeunes consommateurs qui valorisent la portabilité et le contrôle des portions plutôt que les designs de bouteilles traditionnels. La prise de contrôle planifiée de Verallia, un verrier français, par la famille Moreira Salles en mars 2025 souligne l'importance stratégique de l'intégration de la chaîne d'approvisionnement. Le contrôle des intrants d'emballage aide les producteurs à atténuer les fluctuations des prix des matières premières et facilite l'adoption plus rapide de formats durables. Cette tendance progresse car les emballages pratiques réduisent les obstacles pour les consommateurs curieux de vin qui peuvent trouver les bouteilles de 750 ml soit intimidantes soit peu pratiques, élargissant ainsi le marché au-delà des scénarios traditionnels de gastronomie et de réceptions à domicile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises affectant les intrants importés | -0.4% | Argentine, Brésil, Chili | Court terme (≤ 2 ans) |

| Forte concurrence de la bière et des spiritueux | -0.5% | Brésil, Colombie, Pérou | Moyen terme (2 à 4 ans) |

| Coûts de production élevés pour la certification biologique | -0.3% | Argentine, Chili, Brésil | Long terme (≥ 4 ans) |

| Pénurie d'eau liée au changement climatique | -0.6% | Chili, Argentine, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises affectant les intrants importés

La volatilité des devises représente un défi majeur pour le marché du vin en Amérique du Sud, en particulier pour les producteurs dépendants d'intrants importés tels que les barriques, les machines, les cultures de levures et les matériaux d'emballage spécialisés. Les fluctuations des taux de change entraînent des augmentations imprévisibles des coûts de production, réduisant les marges bénéficiaires et compliquant la budgétisation et la planification à long terme des caves. Les producteurs de petite et moyenne taille sont particulièrement touchés, car ils manquent souvent d'accès aux mécanismes de couverture ou d'alternatives locales viables pour les intrants importés essentiels. Cette instabilité financière peut freiner les investissements dans l'innovation, l'expansion ou la production de vins premium, ralentissant ainsi la croissance sur les marchés intérieurs et à l'exportation et affectant la compétitivité mondiale des vins sud-américains.

Forte concurrence de la bière et des spiritueux

La forte concurrence de la bière et des spiritueux constitue un frein important sur le marché du vin en Amérique du Sud, limitant la croissance tant de la consommation que de la part de marché. Au Chili, par exemple, la bière est la boisson alcoolisée la plus consommée, représentant 77 % du total des ventes de boissons alcoolisées en volume en 2025, selon les rapports de l'USDA [3]Source : USDA, "Beer and Ingredients Opportunities in Chile", usda.gov. Cette forte préférence pour la bière, associée à la présence marquée des spiritueux, limite l'espace en rayon, la focalisation marketing et l'intérêt des consommateurs pour les vins, en particulier lors des occasions de consommation informelles ou sur place. Par conséquent, les producteurs de vin rencontrent des difficultés à élargir leur pénétration de marché, notamment auprès des consommateurs plus jeunes ou sensibles aux prix, et doivent miser sur l'innovation ou la différenciation pour concurrencer efficacement les habitudes de consommation établies de la bière et des spiritueux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vin : les variantes effervescentes gagnent des parts sur les occasions festives

Le vin tranquille a maintenu une part de marché dominante de 78,71 % en 2025, porté par son utilisation répandue dans la consommation quotidienne, les offres de restauration et les activités d'exportation. Cependant, le vin effervescent devrait croître à un taux de croissance annuel composé (CAGR) de 3,95 % jusqu'en 2031, indiquant un glissement vers les occasions de consommation festives et premium. Les vins fortifiés et de dessert restent des produits de niche, principalement concentrés dans les régions influencées par les traditions portugaises, comme le Brésil et la province de Salta en Argentine. Ces vins, notamment le Torrontés vendange tardive et les Malbecs fortifiés, s'adressent aux collectionneurs et aux sommeliers plutôt qu'au grand marché de masse.

Par ailleurs, d'autres types de vins, tels que les pét-nat et les vins orange, gagnent du terrain dans les portefeuilles de boutique, les producteurs explorant la fermentation naturelle et le contact prolongé avec les peaux pour se démarquer sur des marchés de détail concurrentiels. Le contexte historique souligne que la tradition des vins effervescents en Amérique du Sud s'est développée plus tardivement qu'en Europe. Cependant, la hausse des revenus disponibles et l'acceptation croissante du vin comme produit de style de vie réduisent cet écart. L'implication stratégique est que la croissance du vin effervescent est davantage portée par l'élargissement des occasions de consommation que par le remplacement du vin tranquille. Les producteurs qui positionnent le vin effervescent comme un plaisir quotidien plutôt qu'un produit réservé aux événements spéciaux peuvent saisir des opportunités de consommation supplémentaires sans impacter significativement les ventes de vin tranquille.

Par couleur : la premiumisation du rosé défie la domination du rouge

Le vin rouge détenait 56,10 % de la part de marché en 2025, porté par les exportations de Malbec d'Argentine et les expéditions de Carmenere et de Cabernet Sauvignon du Chili. Cependant, le vin rosé, avec un taux de croissance annuel composé (CAGR) de 5,09 % jusqu'en 2031, met en évidence une tendance à la premiumisation qui influence les portefeuilles des producteurs et les assortiments de détail. Bien que le vin blanc soit en retrait par rapport au rouge et au rosé en termes de croissance, il reste un élément essentiel pour les producteurs souhaitant maintenir l'équilibre de leur portefeuille et atteindre une diversification géographique. Le Torrontés d'Argentine et le Sauvignon Blanc du Chili dominent les exportations de vin blanc, notamment vers les marchés tropicaux d'Amérique centrale et des Caraïbes, où le climat favorise les styles frais et aromatiques plutôt que les vins rouges tanniques.

Au Brésil, la production de vin blanc est concentrée au Rio Grande do Sul, où les communautés d'immigrants italiens ont historiquement cultivé le Trebbiano et le Moscato. Les plantations récentes de Chardonnay et de Riesling indiquent un glissement vers des cépages internationaux pouvant commander des primes d'exportation plus élevées. La segmentation par couleur de vin reflète une dynamique stratégique plus large : le vin rouge continue d'assurer volume et marges sur les marchés établis, tandis que les vins rosés et blancs présentent des opportunités de croissance dans les segments démographiques émergents et les occasions où les vins rouges traditionnels se heurtent à des défis culturels ou climatiques.

Par utilisateur final : les femmes stimulent la premiumisation et l'innovation en matière de formats

En 2025, les femmes représentaient 57,56 % du marché du vin en Amérique du Sud, indiquant un glissement démographique qui façonne les stratégies marketing et les priorités de développement produit. Les consommatrices ont tendance à acheter du vin principalement pour la consommation à domicile, accordent une plus grande importance aux arguments de santé et de durabilité, et sont prêtes à explorer de nouveaux cépages et formats. Cela en fait une cible clé pour les stratégies de premiumisation. En revanche, le segment masculin, dont la croissance est projetée à un CAGR de 3,89 % jusqu'en 2031, constitue un groupe plus restreint mais stratégiquement important. Les hommes se caractérisent par des dépenses plus élevées par occasion dans les circuits on-trade et font preuve d'une plus grande fidélité aux marques établies. Cette disparité entre les genres est particulièrement prononcée au Brésil et en Colombie, où la culture du vin est relativement récente. Dans ces pays, les femmes adoptent le vin plus rapidement que les hommes, qui continuent de préférer la bière et les spiritueux.

L'impact de ces tendances s'étend aux stratégies de conception de produits et de distribution. Les préférences des femmes pour une teneur en alcool plus faible, des portions plus petites et des emballages respectueux de l'environnement stimulent l'adoption de formats tels que les bouteilles de 375 ml, les canettes en aluminium et les emballages bag-in-box, qui étaient auparavant considérés comme moins premium. D'autre part, la domination des hommes dans les circuits on-trade souligne l'importance des placements en restaurant et en bar pour construire la notoriété de la marque et encourager l'essai, même si les circuits off-trade représentent la majorité du volume. Les producteurs qui adaptent leurs messages et leurs emballages en fonction du genre, tout en évitant les stéréotypes dépassés, peuvent obtenir des marges supplémentaires en alignant les attributs des produits sur les préférences des consommateurs plutôt qu'en adoptant une approche universelle.

Par canal de distribution : le circuit on-trade rebondit car l'expérience prime sur la commodité

Le circuit off-trade représentait 70,38 % de la part de marché en 2025, mettant en évidence les avantages structurels des supermarchés, des cavistes spécialisés et des plateformes de commerce électronique. Ces canaux offrent un large choix, une transparence des prix et de la commodité. Cependant, le circuit on-trade devrait croître à un CAGR de 4,45 % jusqu'en 2031, reflétant une reprise post-pandémique portée par la consommation expérientielle et la premiumisation. Les restaurants, les bars à vins et les hôtels génèrent des marges par bouteille plus élevées et constituent des lieux clés pour la construction de la marque. Les sommeliers et les serveurs jouent un rôle important dans l'influence des essais des consommateurs, faisant des placements on-trade un élément essentiel pour les producteurs souhaitant établir un positionnement premium.

Au sein du circuit off-trade, les cavistes spécialisés occupent une position dominante en proposant des sélections soignées et une expertise du personnel, comblant le fossé entre les supermarchés grand public et l'expertise des sommeliers sur place. D'autres canaux off-trade, tels que le commerce électronique et les expéditions directes aux consommateurs, connaissent la croissance la plus rapide en termes absolus. Cette croissance est portée par des consommateurs nés à l'ère numérique qui privilégient la commodité et les recommandations personnalisées plutôt que la navigation en magasin. En Argentine, la dévaluation du peso a rendu le vin au restaurant prohibitivement cher pour les consommateurs nationaux, accélérant un glissement vers les circuits off-trade. Cette tendance pourrait persister même si la devise se stabilise, créant un défi structurel pour la reprise des ventes sur place dans le plus grand marché de la région.

Analyse géographique

En 2025, l'Argentine représentait 39,95 % des revenus viticoles de l'Amérique du Sud. Le protocole de durabilité RVA du pays couvre désormais plus de 100 caves, positionnant l'Argentine comme une alternative résiliente au climat face aux régions touchées par la sécheresse comme la Californie et l'Australie. Ce positionnement stratégique gagne du terrain auprès des acheteurs européens qui privilégient la conformité ESG. La Colombie, avec un CAGR de 4,14 % projeté jusqu'en 2031, est le marché viticole à la croissance la plus rapide de la région. Cette croissance est portée par une aisance financière croissante, l'urbanisation et l'émergence d'une culture du vin qui attire des distributeurs axés sur les importations. Bien que le vin représente une faible part du marché de l'alcool en Colombie, dominé par la bière et l'aguardiente, le segment des vins à plus de 15 USD se développe à des taux à deux chiffres, la classe moyenne de Bogotá et Medellín se détournant des boissons grand public.

Le marché du vin au Brésil connaît une fracture entre les producteurs artisanaux du Rio Grande do Sul et les coopératives de grande consommation confrontées à des défis tels que l'inflation des coûts et le déclassement des consommateurs. Le Chili, deuxième producteur de vin de la région, est aux prises avec la pénurie d'eau et une demande intérieure stagnante. Cependant, la certification de durabilité de Wines of Chile couvre désormais plus de 80 % des surfaces de vignobles, offrant un avantage de conformité qui séduit les détaillants européens exigeant des accréditations ESG vérifiées.

Le Pérou et les autres pays d'Amérique du Sud restent des contributeurs mineurs aux revenus viticoles de la région. Au Pérou, la production de pisco domine l'industrie des alcools à base de raisin, laissant le vin comme une niche dépendante des importations, principalement présente dans les restaurants haut de gamme de Lima. Les secteurs viticoles du Paraguay et de la Bolivie sont minimes, limités par le climat, les infrastructures et les préférences culturelles pour la bière et les spiritueux. L'accord commercial Mercosur-UE, ratifié en 2024, accorde des protections d'indication géographique à 350 étiquettes sud-américaines, dont le Tannat d'Uruguay et le Vale dos Vinhedos du Brésil. Cet accord établit un cadre juridique pour la valorisation basée sur le terroir, ce qui pourrait renforcer la visibilité des petits producteurs au fil du temps.

Paysage concurrentiel

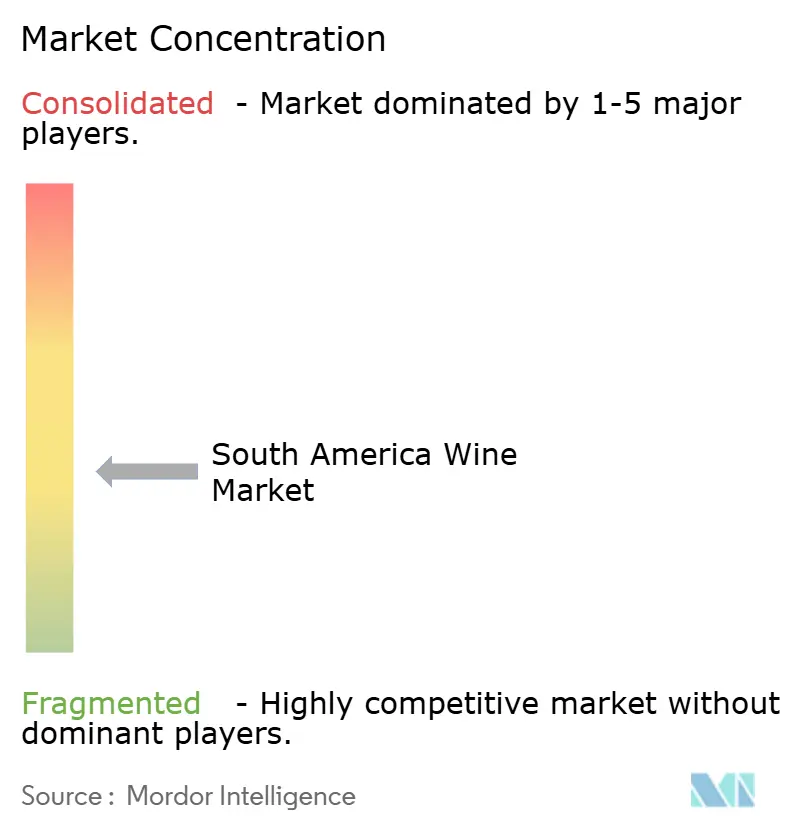

Le marché du vin en Amérique du Sud présente une structure modérément fragmentée. Des opportunités de croissance émergent dans trois domaines clés : la premiumisation de cépages sous-exploités tels que le Carmenere et le Torrontés, l'adoption de modèles de vente directe aux consommateurs qui éliminent les marges des distributeurs, et les initiatives de tourisme vitivinicole qui transforment les visites de vignobles en sources de revenus à haute marge. La tendance à la premiumisation est portée par l'intérêt croissant des consommateurs pour des vins uniques et de haute qualité, tandis que les modèles de vente directe aux consommateurs permettent aux producteurs d'établir des relations plus étroites avec leurs clients et d'améliorer leurs marges bénéficiaires. Le tourisme vitivinicole, quant à lui, stimule non seulement les revenus, mais renforce également la fidélité à la marque en offrant des expériences immersives aux consommateurs.

Les petits producteurs de régions comme la Vallée d'Uco, Casablanca et Serra Gaúcha utilisent des plateformes telles qu'Instagram et TikTok pour améliorer la visibilité de leur marque sans nécessiter de budgets marketing importants. Ces plateformes numériques permettent aux producteurs d'atteindre un public plus large, notamment les jeunes consommateurs, grâce à des contenus engageants et à la narration. De plus, les caves artisanales se différencient dans des espaces de vente au détail concurrentiels en expérimentant des techniques de fermentation naturelle et un contact prolongé avec les peaux. Ces méthodes répondent à la demande croissante de produits artisanaux et durables, aidant les petits acteurs à se tailler une niche sur le marché.

L'adoption des technologies au sein du marché est inégale. Alors que la viticulture de précision et l'irrigation goutte-à-goutte sont largement mises en œuvre par les grands domaines pour optimiser les rendements et l'efficacité des ressources, les coopératives et les producteurs familiaux se heurtent souvent à des obstacles financiers pour adopter ces technologies en raison de coûts initiaux élevés. Les protections d'indication géographique (IG) de l'accord Mercosur-UE offrent un avantage réglementaire aux appellations établies, préservant l'authenticité et la réputation des vins régionaux. Cependant, l'application incohérente de ces protections permet aux étiquettes contrefaites de menacer le positionnement premium des exportations sur les marchés internationaux, compromettant les efforts des producteurs légitimes pour maintenir les normes de qualité et l'intégrité de la marque.

Leaders du secteur du vin en Amérique du Sud

Concha y Toro

Viña Santa Rita

Bodega Catena Zapata

VSPT Wine Group (Viña San Pedro)

Grupo Penaflor (Bodega Trapiche)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : le groupe viticole brésilien Miolo a finalisé l'acquisition de la renommée cave argentine Renacer. Cette opération a considérablement élargi la présence de Miolo en Argentine et renforcé la consolidation transfrontalière des producteurs de vin sud-américains.

- Novembre 2024 : le producteur chilien Viña Ventisquero a annoncé des plans d'expansion de ses vignobles en Patagonie. Cette expansion augmentera la superficie de ce qui est considéré comme le vignoble commercial le plus austral du monde, soutenant la croissance future de la production et les investissements dans le terroir.

- Janvier 2023 : La Celia, la plus ancienne cave de la Vallée d'Uco en Argentine, a présenté un nouveau trio de vins axés sur le terroir qui mettent en valeur les caractéristiques distinctes de son domaine diversifié. Le domaine s'étend sur les sous-régions de Paraje Altamira, La Consulta et Eugenio Bustos. Après près d'une décennie de collaboration avec des experts en sols et en géologie pour comprendre les expressions spécifiques à chaque site, la cave a lancé trois vins de parcelle unique, notamment un Malbec de Paraje Altamira, un Cabernet Franc de La Consulta et un Cabernet Sauvignon d'Eugenio Bustos. Chaque vin reflète les influences uniques du sol et du climat de sa région respective.

Périmètre du rapport sur le marché du vin en Amérique du Sud

Le vin est une boisson alcoolisée généralement produite à partir de jus de raisin fermenté. Le marché du vin en Amérique du Sud est segmenté par type de produit, couleur, canal de distribution et géographie. Par type de produit, le marché est segmenté en vin tranquille, vin effervescent, vin fortifié et vermouth. Par couleur, le marché est segmenté en vin rouge, vin rosé et vin blanc. Par canal de distribution, le marché est divisé en circuit on-trade et circuit off-trade. Le circuit off-trade est lui-même segmenté en supermarchés/hypermarchés, magasins spécialisés, détaillants en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Brésil, Argentine et reste de l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Vin fortifié/de dessert |

| Vin tranquille |

| Vin effervescent |

| Autres types de vins |

| Vin rouge |

| Vin blanc |

| Vin rosé |

| Hommes |

| Femmes |

| Circuit on-trade | |

| Circuit off-trade | Cavistes/magasins spécialisés |

| Autres canaux off-trade |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de vin | Vin fortifié/de dessert | |

| Vin tranquille | ||

| Vin effervescent | ||

| Autres types de vins | ||

| Par couleur | Vin rouge | |

| Vin blanc | ||

| Vin rosé | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Circuit on-trade | |

| Circuit off-trade | Cavistes/magasins spécialisés | |

| Autres canaux off-trade | ||

| Par géographie | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du vin en Amérique du Sud ?

La taille du marché du vin en Amérique du Sud s'établit à 7,90 milliards USD en 2026.

Quel pays est le plus grand contributeur en termes de revenus ?

L'Argentine a généré 39,95 % des revenus régionaux en 2025.

Quel type de vin connaît la croissance la plus rapide ?

Le vin effervescent se développe à un CAGR de 3,95 % jusqu'en 2031.

Comment l'accord commercial Mercosur-UE affectera-t-il les exportateurs ?

L'accord élimine les droits de douane sur sept ans et accorde une protection d'indication géographique à 350 étiquettes sud-américaines, améliorant l'accès au marché européen.

Dernière mise à jour de la page le: